英国電子ガジェット保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

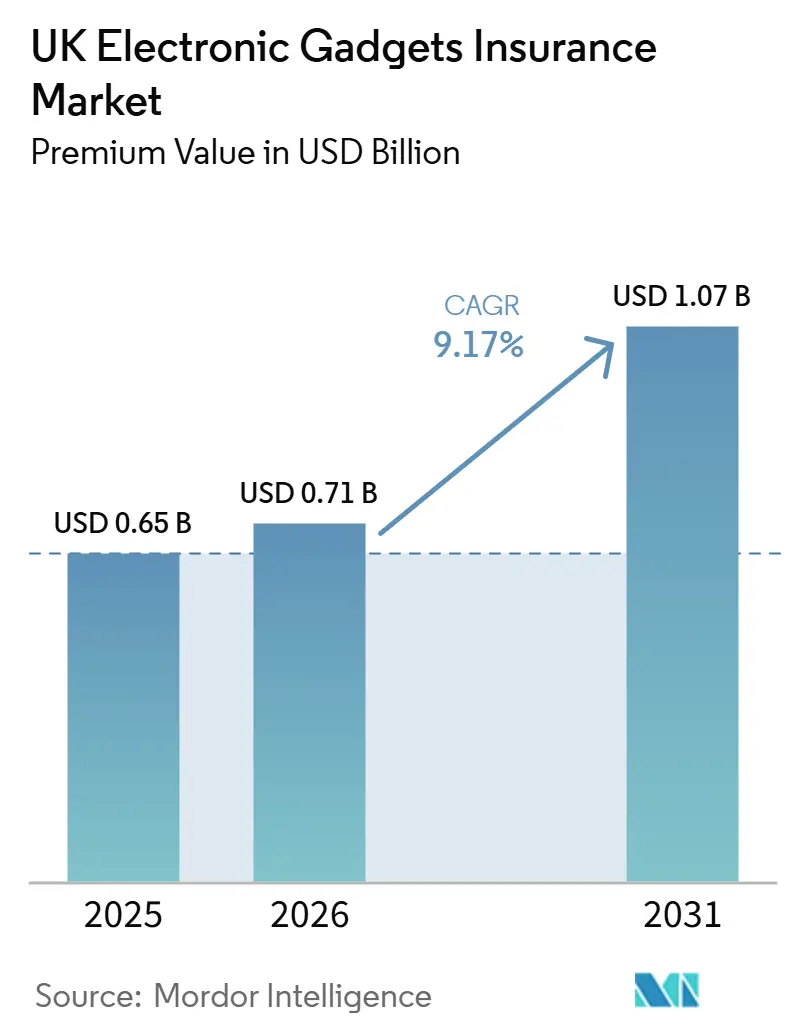

| 基準年の市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2026) | 0.71 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国電子ガジェット保険市場分析

英国電子ガジェット保険市場の規模(プレミアム価値ベース)は、2025年に6億5,000万米ドル、2026年に7億1,000万米ドルに達し、2031年までに10億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.17%で成長する見込みです。

需要は、家庭・旅行・職場の各環境において損傷・紛失・盗難リスクが継続的に存在する、使用頻度の高い個人向けテクノロジー製品に集中しています。マルチデバイスバンドルや通信事業者・小売の販売時点における組み込み型保護サービスが認知度を高める一方、単独型商品はフェアバリューに関するコンシューマー・デューティ要件に適応しています。購入判断においては、保険金請求の処理品質、修理ロジスティクス、迅速な示談が中心的な要素となっており、購入者は価格とサービス速度のバランスを検討しています。より厳格な監督と明確なアウトカムが、英国電子ガジェット保険市場における商品設計、開示、および販売後サポートを引き続き形成しています。

主要レポートのポイント

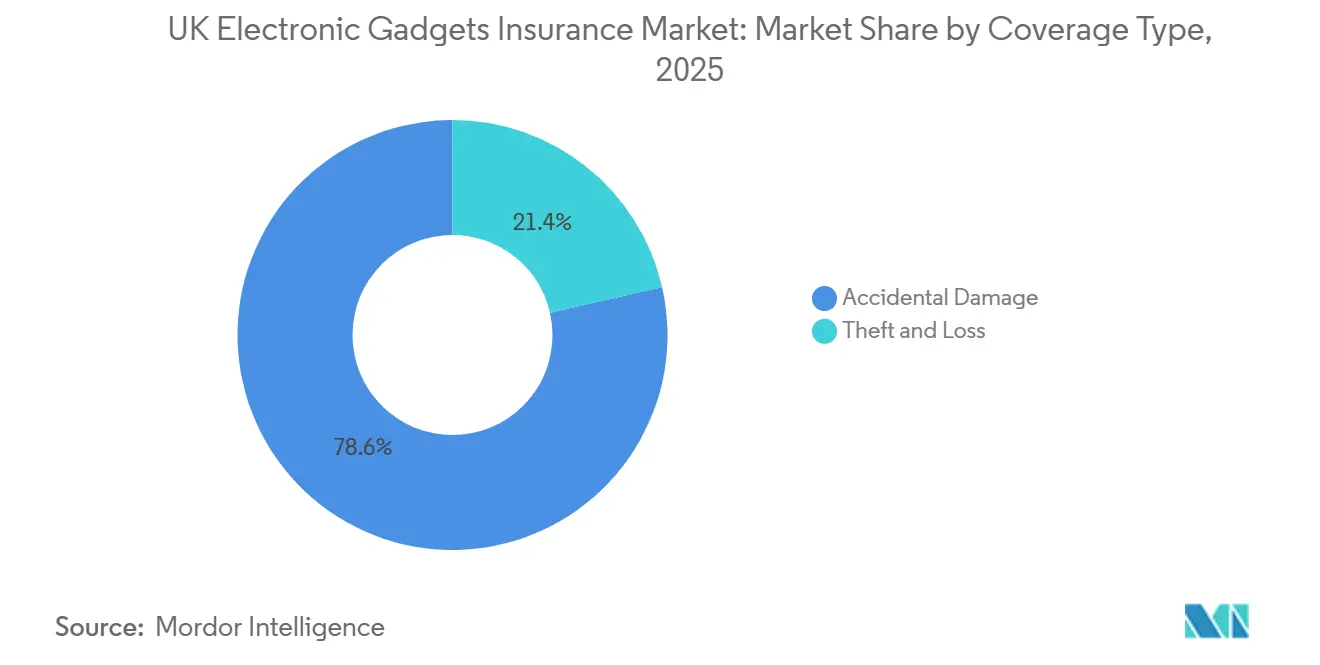

- 補償タイプ別では、偶発的損害が2025年の英国電子ガジェット保険市場シェアの78.57%をリードし、盗難・紛失は2031年にかけてCAGR 10.04%で拡大する見込みです。

- デバイスタイプ別では、モバイルデバイスが2025年の英国電子ガジェット保険市場シェアの46.83%を占め、ドローンは2031年にかけてCAGR 12.82%で成長すると予測されています。

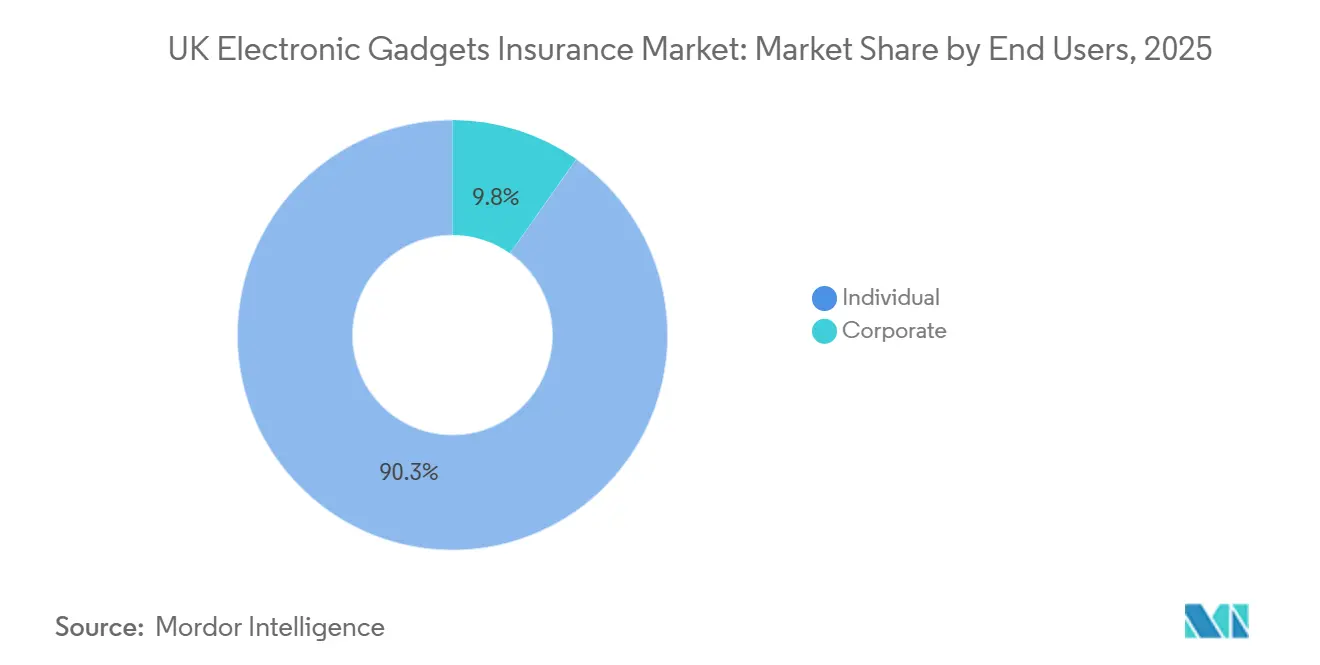

- エンドユーザー別では、個人が2025年の英国電子ガジェット保険市場シェアの90.25%を占め、法人購入者は2031年にかけてCAGR 14.57%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国電子ガジェット保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| スマートデバイスの普及拡大が 保護需要を牽引 | +2.3% | アジア太平洋地域を中心とした 中東・アフリカへの波及を含むグローバル | 短期(2年 以内) |

| デバイス交換コストの上昇が 財務リスクを増大 | +2.1% | 北米・ 欧州連合 | 中期(2〜4 年) |

| デジタル流通 チャネルが保険アクセシビリティを向上 | +1.8% | グローバル | 短期(2年 以内) |

| テクノロジーに精通した コネクテッドユーザーに対応する商品革新 | +1.6% | 北米・ 欧州連合 | 中期(2〜4 年) |

| サイバーセキュリティ意識の高まりが 特化型補償を促進 | +1.4% | グローバル | 長期(4年 以上) |

| 電子商取引とIoTの拡大が バンドル型保険モデルを可能に | +1.2% | グローバル | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

スマートデバイスの普及拡大が保護需要を牽引

デバイスの高い普及率とマルチデバイス所有が対象市場基盤を強化し、英国電子ガジェット保険市場における持続的な需要を支えています。参加調査の結果によると、2024年〜2025年において英国成人の68%がノートパソコンを所有しており、仕事・学習・娯楽における携帯型コンピューティングへの高い依存度が反映されています[1]文化・メディア・スポーツ省および科学・イノベーション・技術省、「参加調査メインレポート(2024年4月〜2025年3月)」、GOV.UK、gov.uk。子どものデジタルアクセスに関する調査では、11歳までにモバイルの広範な普及が見られ、12〜15歳ではスマートフォンの利用がほぼ普遍的であることが示されており、家族・学生向けのデバイス保護が促進されています。競争・市場庁(CMA)の報告によると、英国スマートフォンユーザーの55%がiOSを使用し、多くが追加のAppleデバイスを所有していることから、マルチデバイスの価値集中が高まっています。タッチ決済の普及は主流となっており、iOSおよびAndroidユーザーが高い頻度でタップ決済を行っていることから、紛失・盗難時の迅速な交換ニーズが高まっています。デバイスがコミュニケーション・決済・生産性を結びつける中、マルチデバイスポリシーと簡便な保険金請求体験が英国電子ガジェット保険市場における優先事項であり続けています。

デバイス交換コストの上昇が財務リスクを増大

家庭や中小企業は修理・交換の財務的負担を軽減しようとしており、英国電子ガジェット保険市場における保護サービスの普及を支えています。新しいプランの設計では、実際の使用・破損パターンに対応するため、より幅広いデバイスへの適用拡大、定義された請求上限、年間複数回の請求が可能となっています。EEのマルチテックカバーは2026年1月に開始され、損傷のみの場合は月額15.99英ポンド、紛失・盗難を含む完全補償は月額22.99英ポンドで、12ヶ月間に最大5回の請求が可能であり、5年未満のデバイスへの故障補償も拡大されています[2]EE、「EEがマルチテックカバーの開始により英国テクノロジー保護の基準を設定」、EEニュースルーム、newsroom.ee.co.uk。家財保険の面では、Avivaが個人所持品の上限を50,000英ポンドに引き上げ、業務用機器の上限を15,000英ポンドに引き上げ、学期中の住所における携帯電話および学生用デバイスを明示的に補償対象とし、デバイス保護をより広範な家庭向けポリシーに統合しています。自営業者や中小企業向けには、保険会社がダウンタイム削減のための迅速な判断を強調しており、示談速度と明確な補償条件が軽微な価格差を上回ることが多くなっています。これらの機能は、英国電子ガジェット保険市場において手頃な価格と信頼性の高い請求サービスのバランスを取るプランへの購入者の関心を維持しています。

テクノロジーに精通したコネクテッドユーザーに対応する商品革新

AI対応のオペレーションとより広範なデバイス適用資格が、英国電子ガジェット保険市場においてユーザー体験を向上させながら効率性を改善しています。Avivaは2025年11月に、18ヶ月間のテストプログラムを経て、生命保険の引受業務における長文の一般医(GP)医療報告書を要約する生成AI搭載の要約ツールの展開を開始し、複雑な保険ワークフローにおけるAI機能のより広範な採用を示しています。デバイス保護においては、EEのマルチテックカバーが携帯電話、タブレット、ノートパソコン、ヘッドフォン、スマートウォッチ、電子書籍リーダー、ホームセキュリティアクセサリー、フィットネストラッカー、ゲームコンソール、コントローラー、VRヘッドセットに対応しており、家族内で複数のデバイスを管理する現代の家庭のニーズに合致しています。Genstar CapitalのLikewizeへの過半数出資によるエコシステムパートナーシップが、大規模なデバイス群にわたるAI駆動の請求処理とプレミアムサポートのサービス強化能力を拡大しています。学生向けノートパソコン補償オプションを含む高頻度商品ラインの明確な引受基準と透明な価格設定が、購入者が修理・交換の迅速性と保険料・免責金額を比較検討する際の助けとなっています。長期的には、商品の幅広さとサービスの自動化が信頼と再購入を強化し、英国電子ガジェット保険市場における着実な普及を支えています。

サイバーセキュリティ意識の高まりが特化型補償を促進

サイバー侵害の発生率と企業への財務的影響が、機器とサイバー要素を組み合わせた保護の必要性を浮き彫りにしています。サイバーセキュリティ侵害調査によると、英国企業の50%が2024年に侵害または攻撃を経験した一方、単独のサイバー補償を保有していたのはわずか7%であり、デバイス集約型の業務に関連する保護ギャップが浮き彫りになっています。侵害の平均コストは全企業で1,025英ポンドであり、中規模・大規模企業では10,830英ポンドに上昇しており、デバイス保護とサイバー支援・対応を連携させた中小企業向けバンドルへの関心を支えています。大手保険会社は、AXA UKの複雑なテクノロジーリスクの理解・保険化手法に焦点を当てた学術連携に見られるように、AI関連およびデジタルリスクをより適切に定量化するための研究パートナーシップへの投資を継続しています。中小企業やリモートワーカーにとって、サイバー要素を統合したデバイスポリシーやアドオンを提供するものは、複数の個別商品を管理することなくレジリエンスを向上させる実用的な手段となっています[3]AXA UK、「ビジネス保険 | オンラインで見積もりを取得」、AXA UK、axa.co.uk。この組み合わせは、英国電子ガジェット保険市場においてデジタルオペレーションを進める中小企業や個人事業主にとっての価値提案を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 保険料の上昇が コスト意識の高いユーザーの普及を制限 | -1.9% | グローバル | 短期(2年 以内) |

| 複雑な請求手続きが 顧客体験に影響 | -1.3% | 北米・ 欧州連合 | 中期(2〜4 年) |

| 保険金詐欺が より厳格な引受基準につながる | -1.1% | グローバル | 長期(4年 以上) |

| 競争激化と市場の過密が 収益性を制約 | -0.8% | 北米・ 欧州連合 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

複雑な請求手続きが顧客体験に影響

請求受理と処理品質のばらつきが、英国電子ガジェット保険市場における購入者の認識と乗り換え行動を形成しています。2024年のFCAバリュー指標では、住宅保険の請求受理率が下位では50〜55%から上位では95〜100%まで幅があり、文言の明確さとプロセスの実行がアウトカムに与える影響が示されています。コンシューマー・デューティは、提供者に対して書類の簡素化、証拠・手続きステップに関する現実的な期待の設定、摩擦を減らすための適時の更新を促しています。第三者修理に依存するデバイス保護ポリシーは、長期的なダウンタイムを避けるために信頼性の高いロジスティクスと部品の入手可能性を維持する必要があります。ブランド基準が厳格化する中、保険会社は携帯電話やノートパソコンなどの大量取引カテゴリーで差別化を図るため、より明確な適用資格を持つ迅速な判断に注力しています。これらの措置は、英国電子ガジェット保険市場においてアウトカム重視の監督に沿いながら顧客満足度を安定させることを目的としています。

保険金詐欺がより厳格な引受基準につながる

検出された詐欺は非生命保険全般にわたる重大な課題を示しており、頻繁な請求が発生するデバイスカテゴリーの確認手順に影響を与えています。英国保険協会(ABI)の報告によると、2024年の不正な一般保険請求の総額は11億6,000万英ポンドに達し、検出件数は12%増加して98,400件となっており、スクリーニングツールと調査能力への継続的な投資を支えています[4]英国保険協会、「不正保険請求が引き続き10億英ポンドを超える」、英国保険協会、abi.org.uk。機会主義的な誇張や虚偽の書類は依然として一般的であり、画像操作は迅速なターンアラウンドが求められるデバイス請求において新たな確認負担をもたらしています。保険会社は契約開始時の書類要件を明確化し、詐欺抑止と予測可能な顧客体験のバランスを取るために証拠要件を標準化しています。誠実な契約者を保護するために特定の確認が必要な理由を説明する際、コミュニケーションの質とチャネルの選択が重要となっています。これらの取り組みは、英国電子ガジェット保険市場における信頼を維持しながら損失圧力を軽減することを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:紛失防止コストが損害支払いを上回る

偶発的損害は2025年の英国電子ガジェット保険市場シェアの78.57%を占め、盗難・紛失は2031年にかけてCAGR 10.04%で拡大すると予測されています。盗難・紛失に関する英国電子ガジェット保険市場規模は、モビリティと決済連動型の使用に伴い成長することが見込まれており、迅速な交換の重要性が高まっています。コンシューマー・デューティは価値と明確さへの注目を強化しており、除外事項の文言の簡素化と透明性の高い証拠要件が後の紛争を減らすことにつながっています。購入者は、デバイスが日常業務に不可欠な場合、公正な免責金額、信頼性の高い修理ロジスティクス、迅速な示談を優先します。若年層にとっては、データ復旧やプレミアム技術サポートなどの付加サービスが、予算プランと完全補償プランを比較する際の知覚価値を高めます。英国電子ガジェット保険市場は、プランの構造が繰り返し使用されるカテゴリーにおいて詐欺管理と迅速な請求アウトカムのバランスを取る際に恩恵を受けます。

盗難・紛失補償は、通勤・旅行・タッチ決済の使用パターンに関連した独自のリスクダイナミクスに直面しています。CMAはスマートフォンユーザー間でのタッチ決済の高い普及率を報告しており、盗難・紛失後のデバイスの無効化または交換の緊急性が高まり、ヘビーユーザーの間での完全補償の選好を支えています。家族・マルチデバイスポリシーは、統一された請求と上限のもとで、主要な携帯電話と並んでスマートウォッチ、イヤホン、タブレットをカバーするのに役立ち、マルチユーザー環境での管理を簡素化します。提供者は受理基準を精緻化し、書類手順を整合させることで、真正な事案のサービス速度を維持しながら機会主義的な請求を抑止しています。必要な証拠と要求されるタイミングに関する明確なコミュニケーションが、ストレスの多い事案における不満を軽減します。これらの改善が、英国電子ガジェット保険業界全体での完全補償オプションのより安定した普及を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルの優位性がドローンの加速により挑戦を受ける

モバイルデバイスは2025年の英国電子ガジェット保険市場シェアの46.83%を占め、ドローンは2031年にかけてCAGR 12.82%で成長すると予測されています。スマートフォンはコミュニケーション・決済・メディアの中心であり続け、ノートパソコンの所有率は2024年〜2025年に英国成人の68%に達しており、デバイス保護需要の最大シェアを維持しています。家財保険は、携帯電話や学期中の住所における学生用デバイスを含む、家庭内外で使用される所持品全般の保護を拡大することでベースラインに貢献しています。明確な受理指標を公表している学生向けノートパソコン商品は、予算に敏感な購入者に請求プロセスへの信頼を与え、学術サイクルでの普及を促進します。家庭がオペレーティングシステムやブランドをまたいで複数のデバイスタイプを管理するため、プラットフォームの重複は一般的であり、単一ポリシーのもとでのマルチデバイスリストを支えています。これらのニーズが、英国電子ガジェット保険市場においてモバイルと携帯型コンピューティングを中心に据え続けています。

ドローンは点検やメディアにわたる商業用途の拡大とともに進歩しており、オペレーターにとって特化した特約と賠償責任補償の関連性が高まっています。公衆賠償責任と機器保護が商品選択の中核であり、提供者は多様なユースケースと運用プロファイルに対応するための付帯オプションを追加しています。規制環境が安全性と説明責任を引き続き重視する中、保険会社は実際の業務フローと機体規模に合わせた文言を調整しています。一部の家庭や零細企業は適用資格が合う場合にマルチデバイスプランを検討する一方、商業オペレーターは明確な賠償責任上限を持つ専用ポリシーを好む傾向があります。この経路が、英国電子ガジェット保険市場をモバイル主導に保ちながら、カスタマイズされた保護を必要とする特化カテゴリーへの拡大を可能にしています。

エンドユーザー別:法人セグメントがBYOD普及により加速

個人は2025年のポリシーの90.25%を占め、法人購入者は2031年にかけてCAGR 14.57%で成長すると予測されています。デバイスの使用は家庭と職場の両方にまたがっており、明確な上限と簡便な請求手順のもとでノートパソコン・携帯電話・アクセサリーをカバーするポリシーへの需要が生まれています。保険会社は、業務用テクノロジーや専門カメラを明示的にリストアップした業務用機器特約で対応しており、中小企業や自営業者にとって実用的なものとなっています。通信事業者やパートナーチャネルでの組み込み型保護経路により、中小企業はデバイスの購入・アップグレード時に加入でき、管理負担を軽減し、オンボーディングを迅速化します。機器依存型の中小企業にとっては、事故が業務を中断させる際に示談速度と予測可能なアウトカムが価格と同様に重要です。これらの選好が、英国電子ガジェット保険市場における法人・中小企業の普及に向けた安定した成長余地を支えています。

リモートワークとSaaSツールが日常業務の一部であり続ける中、サイバーリスクとデバイス依存が収束しています。サイバーセキュリティ侵害調査によると、英国企業の50%が2024年に侵害または攻撃を経験し、平均事案コストは1,025英ポンドであり、中小企業や個人事業主の間でバンドル型機器・サイバーオプションの必要性を強化しています。業務用機器にまで拡張する家財保険も、家庭外での保護を必要とするフリーランサーや学生を支援しています。雇用主はBYOD(私物デバイスの業務利用)の取り決めを評価し、請求時のギャップを避けるために責任と保険補償を明確化しています。販売時点と請求時における明確な開示と特約が曖昧さを軽減します。これらの変化が、消費者主導の量と成長の速い中小企業需要が共存する英国電子ガジェット保険業界内のより細分化されたエンドユーザー構造を支えています。

地域分析

マルチデバイス所有の拡大に伴い、プラットフォームのダイナミクスが家庭の支出パターンを形成しています。CMAの調査結果によると、英国スマートフォンユーザーの55%がiOSシェアを占め、追加のAppleデバイスの所有率も高く、コネクテッドエコシステムに沿ったバンドル補償や家族プランへの関心を高めています。タッチ決済はiOSとAndroid全体で一般的であり、紛失・盗難後の迅速な交換を重視するポリシーへの選好を強化しています。これらのパターンは、年間複数回の請求と販売時点で理解しやすい定義された請求上限を提供する無制限デバイス補償オプションと一致しています。

サイバーと詐欺に関連するリスクシグナルが商品構造と確認に影響を与えています。サイバーセキュリティ侵害調査によると、英国企業の半数が2024年に事案に直面した一方、単独のサイバー普及は限定的であり、多目的デバイスに依存する中小企業や個人事業主のバンドル経路を支えています。ABIのデータは、2024年に検出された詐欺が11億6,000万英ポンドを超えたことを確認しており、保険会社が事前確認を強化し、証拠要件をより明確に伝える理由を説明しています。個人所持品と業務用機器の上限を引き上げる家財保険が、複数の場所でデバイスを使用する家庭・学生・中小企業のベースライン保護に貢献し、英国電子ガジェット保険市場に選択肢を追加しています。

競争環境

英国電子ガジェット保険市場は分散しており、通信事業者の販売時点チャネルにおける集中度は中程度にとどまっています。通信事業者とOEM連携の管理会社が組み込み型デバイス保護を流通させる一方、一般保険会社は個人所持品と業務用機器の特約を通じて補償を拡大しており、単独型プランを超えた選択肢を広げています。通信事業者の提供は、EEのマルチテックカバーの損傷のみと完全な紛失・盗難補償の価格帯(年間最大5回の請求)に示されるように、マルチデバイス適用資格、請求上限、年間請求回数で差別化されています。家庭にとっては、一つのポリシーで携帯電話・ノートパソコン・アクセサリーをカバーできる機能が、管理の簡便さと予測可能なアウトカムへの選好と共鳴しています。学生や予算重視の購入者にとっては、ノートパソコンや携帯電話ポリシーにおける明確な受理基準と透明な価格設定が、修理速度が重要な場合の普及を支えています。これらのダイナミクスは、英国電子ガジェット保険市場全体で価格・示談速度・デバイス適用資格のバランスを取る提供者に有利に働きます。

テクノロジーのアップグレードが業務効率とサービス品質を支えています。Avivaの生成AI要約ツールの展開は、自動化が複雑な引受ワークフローの処理時間を短縮し、請求トリアージとコミュニケーションにおける同様のアプローチに情報を提供できることを示しています。LikewizeはGenstar Capitalの過半数出資に続く投資能力の拡大から恩恵を受け、大量のデバイス問題にわたるAI駆動の請求処理とプレミアム技術サポートを支援しています。中小企業向けの仲介業者は速度と明確さを強調し、迅速な判断と信頼性の高い修理ロジスティクスをデバイス依存型企業の差別化要因として位置づけています。これらの動きが総合的に、英国電子ガジェット保険市場においてより高いサービス基準を設定しています。

パートナーシップモデルがチェックアウト時および各業種にわたるリーチを拡大しています。AXAパートナーズとbolttechは、欧州連合、英国、スイスにわたって組み込み型保険と支援ソリューションを提供する長期的な協力関係を発表し、通信、金融サービス、OEM、小売セグメントの保険会社、MGA、再保険会社、流通パートナーを対象としています。家財保険提供者は、家庭・学校・職場の文脈を融合した現代の使用状況に合わせて上限を引き上げ、対象デバイスを拡大し続けています。コンシューマー・デューティがより明確な開示とアウトカス測定を導く中、受理・証拠要件・修理オプションの透明性が英国電子ガジェット保険市場における競争上のポジショニングの中心であり続けるでしょう。

英国電子ガジェット保険業界リーダー

AXA(Inter Partner Assistance S.A.)

Aviva Insurance Limited

Assurant, Inc.

AmTrust Europe Limited

American International Group, Inc.(AIG UK)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:EEはChubbと共同でマルチテックカバーを開始し、損傷のみの場合は月額15.99英ポンド、紛失・盗難を含む完全補償は月額22.99英ポンドで無制限の対象デバイスを保護し、12ヶ月間に最大5回の請求が可能です。このプランには携帯電話、タブレット、ノートパソコン、ヘッドフォン、スマートウォッチ、電子書籍リーダー、ホームセキュリティアクセサリー、フィットネストラッカー、ゲームコンソール、コントローラー、VRヘッドセットが含まれており、家庭のデバイス構成に対応しています。

- 2025年9月:AXAパートナーズとbolttechは、欧州連合、英国、スイスにわたって組み込み型保険と支援ソリューションを提供する長期的な戦略的パートナーシップを発表しました。この協力関係は、通信事業者、金融サービス、OEM、小売にわたる保険会社、MGA、再保険会社、流通パートナーを対象とし、販売時点でのデバイス保護提供へのアクセスを拡大します。

- 2025年7月:AXA UKは、エジンバラ大学、ウォーリック大学WMG、オックスフォード大学、およびUKRIプロスペリティ・パートナーシップ資金との連携により、「AI2:人工知能のための保証と保険」と呼ばれる200万英ポンドの産学連携パートナーシップを開始しました。このプロジェクトは、輸送や医療などの分野におけるAIに関連するリスクを理解・測定・保険化するための新手法の開発を目的としています。

- 2024年3月:Avivaは新規契約および更新向けのダイレクト住宅保険を強化し、個人所持品補償を50,000英ポンドに、業務用機器補償を15,000英ポンドに引き上げ、学期中の住所における携帯電話と学生用デバイスを明示的に保護対象としました。この更新では、施錠された離れからの盗難上限と自宅外の学生家財上限も引き上げられ、現代の使用パターンにより適合するようになりました。

英国電子ガジェット保険市場レポートの範囲

電子ガジェット保険は、各種ガジェットの偶発的損害、液体・水による損害、盗難、窃盗、火災による損害をカバーします。この保険は携帯電話、ノートパソコン、デジタルカメラ、その他の電子デバイスをカバーします。さらに、顧客のガジェットが盗難・損傷・紛失した場合、保険会社が補償を行います。ただし、補償額は補償内容によって異なります。英国電子ガジェット保険市場は、補償タイプ(物理的損害、電子的損害、データ保護、ウイルス保護、盗難保護)、デバイスタイプ(ノートパソコン、コンピューター、カメラ、モバイルデバイス、タブレット)、エンドユーザー(法人、個人)別にセグメント化されています。

| 偶発的損害 |

| 盗難・紛失 |

| ノートパソコン |

| コンピューター |

| カメラ |

| モバイルデバイス |

| ドローン |

| 法人 |

| 個人 |

| 補償タイプ別 | 偶発的損害 |

| 盗難・紛失 | |

| デバイスタイプ別 | ノートパソコン |

| コンピューター | |

| カメラ | |

| モバイルデバイス | |

| ドローン | |

| エンドユーザー別 | 法人 |

| 個人 |

レポートで回答される主要な質問

2031年までの英国電子ガジェット保険市場の規模と成長見通しは?

英国電子ガジェット保険市場規模は2026年に7億1,000万USDであり、CAGR 9.17%で2031年までに10億7,000万USDに達すると予測されています。

英国においてリードしており最も急速に成長している補償オプションはどれですか?

偶発的損害が2025年に78.57%のシェアでリードしており、盗難・紛失が最も急速に成長している補償であり、2031年にかけてCAGR 10.04%で拡大しています。

英国において需要に最も影響を与えるデバイスタイプはどれですか?

モバイルデバイスが2025年に46.83%を占め、ドローンは2031年にかけてCAGR 12.82%で最も急速な成長が予測されており、混合使用環境に適した家財ベースの補償とマルチデバイスプランに支えられています。

2026年において規制はデバイス保護の提供をどのように形成していますか?

コンシューマー・デューティ要件はフェアバリュー、顧客理解、アウトカムテストを重視しており、提供者全体の商品設計、開示の明確さ、請求ガバナンスを導いています。

現在の保護商品において最も顕著なイノベーションは何ですか?

定義された請求上限を持つマルチデバイスプランと引受・請求におけるAI対応オペレーションが顕著であり、EEのバンドル型補償とAvivaの書類要約ツールに反映されています。

英国全体で中小企業の需要はどのように進化していますか?

英国企業の半数が事案を報告し、平均侵害コストが組み合わせた保護経路を魅力的にする中、中小企業は機器特約を採用し、バンドル型サイバーオプションを検討しています。

最終更新日: