シンガポールインシュアテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

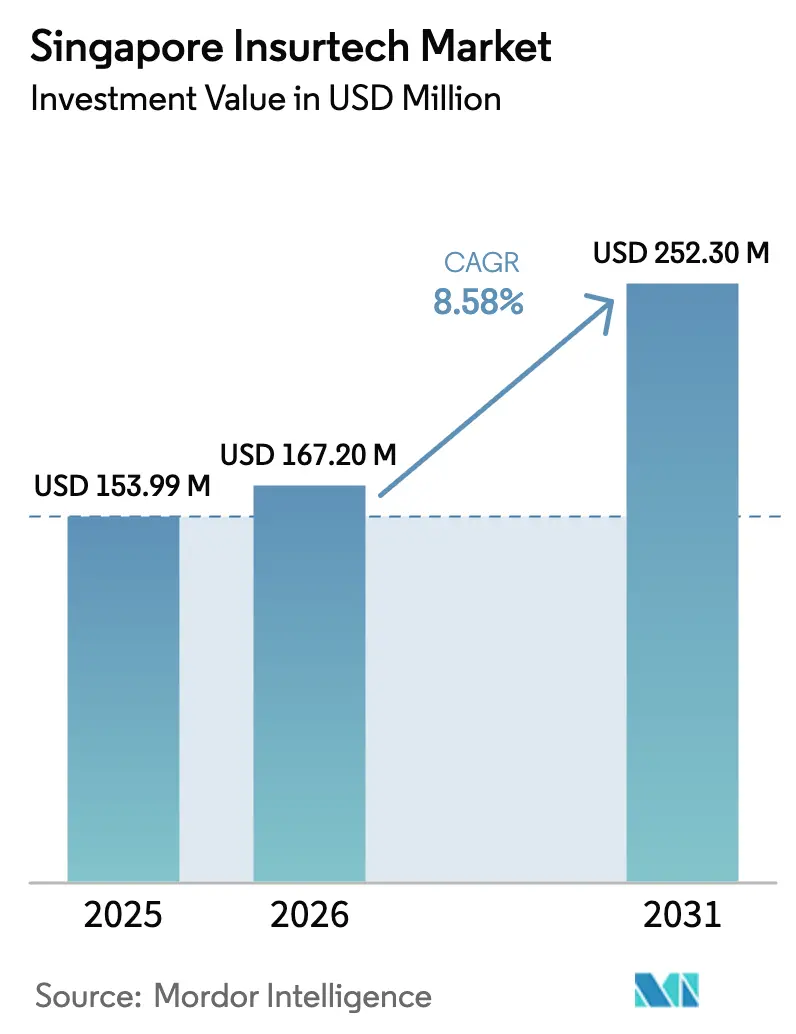

| 基準年の市場規模 (2025) | 153.99 百万米ドル |

| 市場規模 (2026) | 167.20 百万米ドル |

| 市場規模 (2031) | 252.30 百万米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールインシュアテック市場分析

シンガポールインシュアテック市場の投資価値ベースの市場規模は、2025年に1億5,399万USDと評価され、2026年の1億6,720万USDから2031年には2億5,230万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は8.58%です。

インターネット普及率98.4%、スマートフォン所有率97%を含む構造的な追い風が、シンガポールにおける顧客獲得および保険金請求サービスにおいてデジタルチャネルを中心的な役割に据え続けており、この成長軌道を支えています。シンガポール金融管理局(MAS)の金融セクター技術・イノベーション3.0スキームが3年間にわたり1億1,680万USD(1億5,000万SGD)を配分し、さらに量子コンピューティングおよび人工知能(AI)能力に特化した別途7,790万USD(1億SGD)のコミットメントが設けられており、これらの資金調達の流れは既存大手企業とスタートアップ双方のイノベーションリスクを低減しています。組み込み保険における製品イノベーションサイクルは、大手保険会社がプラットフォームパートナーシップを拡大するにつれて加速しており、2025年に導入されたAI最適化組み込み流通モデルが販売時点における意思決定および保険金請求のタイムラインを短縮していることにより示されています。

主要レポートのポイント

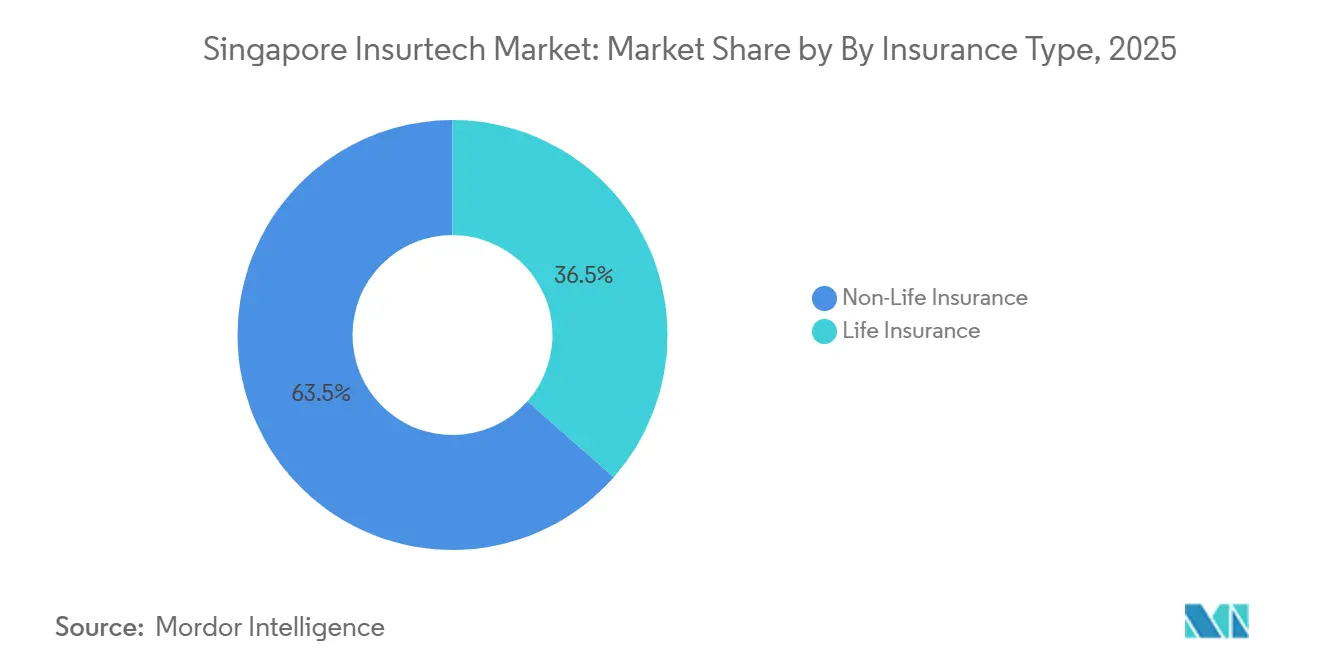

- 保険タイプ別では、非生命保険が2025年のシンガポールインシュアテック市場シェアの63.50%をリードし、2031年まで年平均成長率10.65%で拡大する見込みです。

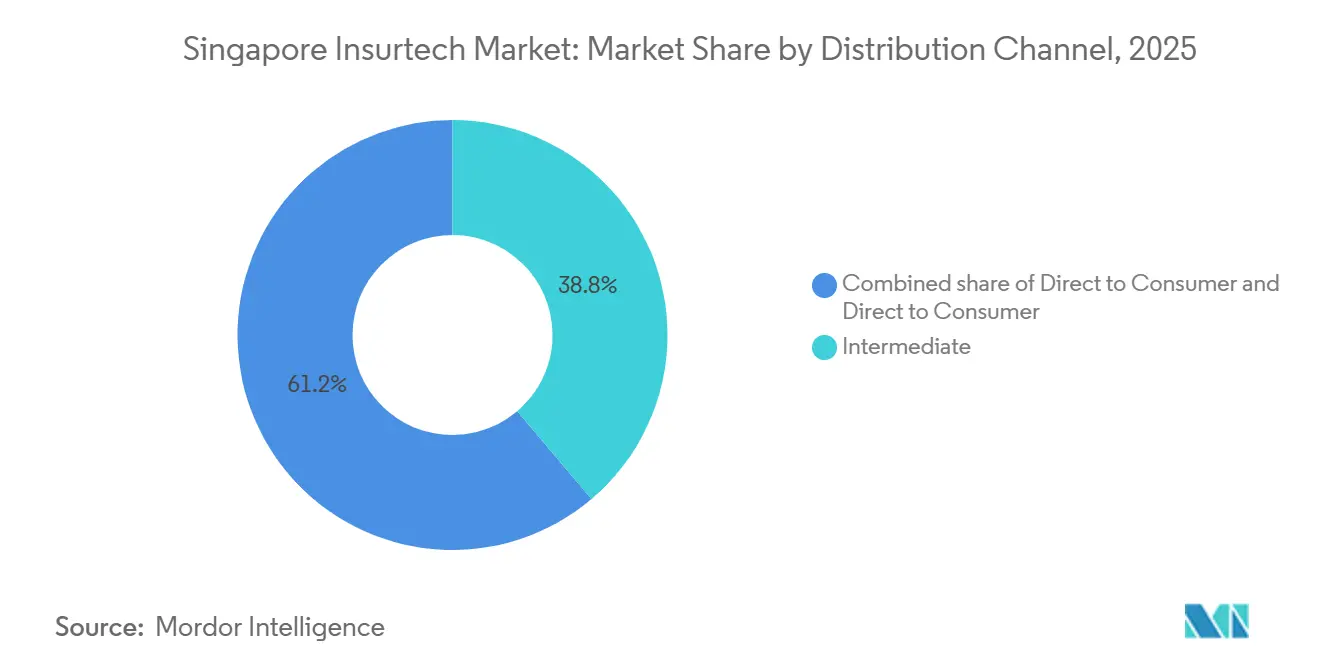

- 流通チャネル別では、仲介セグメントが2025年のシンガポールインシュアテック市場規模の38.80%を占め、組み込みは2031年まで年平均成長率9.65%で成長する見込みです。

- AIA Group、Prudential、Manulife、Great Eastern、NTUC Incomeは、その規模、デジタルパートナーシップ、および拡大するテクノロジー活用型流通モデルを通じて、シンガポールインシュアテック市場を集合的に形成しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポールインシュアテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル 普及とスマートフォン浸透率 | +1.2% | 国内 | 短期 (2年以内) |

| 規制 支援とMASイニシアティブ | +1.8% | 国内 | 中期 (2〜4年) |

| パーソナライズされた保険ソリューションへの 需要 | +1.5% | 国内 | 中期 (2〜4年) |

| AI、 機械学習(ML)および高度分析の活用 | +2.0% | 国内 | 長期 (4年以上) |

| 支援的な フィンテック規制エコシステム | +1.3% | 国内 | 中期 (2〜4年) |

| インシュアテックおよびベンチャー 投資の増加 | +0.8% | 国内、 東南アジアへの波及 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル普及とスマートフォン浸透率

シンガポールの接続環境はデジタル保険流通の強固な基盤を提供しており、2025年1月時点でモバイル接続数は人口の162.6%に達し、無線ブロードバンド契約数は182.2%となっています[1]情報通信メディア開発庁(IMDA)、「2025年通信サービス統計(1月〜6月)」、IMDA、imda.gov.sg。金融・保険セクターは、2024年に990億6,500万USD(1,281億SGD)に達したより広範なデジタル経済に貢献しており、これはGDPの18.6%に相当し、顧客ジャーニーがデジタルインターフェースへと着実にシフトしていることを示しています(最近の平均為替レートで948億USDに相当)。2025年までに全国規模で達成された完全なスタンドアロン5Gカバレッジにより、テレマティクス、コンピュータビジョンを活用した保険金請求評価、およびサイクルタイムを短縮するセキュアなモバイル申請が可能となっています。これらのインフラ上の優位性は、リアルタイムのデータ収集、意思決定、およびサービスワークフローを大規模に推進することで、シンガポールインシュアテック市場を強化しています。

規制支援とMASイニシアティブ

公的資金の的確な投入と規制設計により、管理可能なリスクのもとでのライブテストが促進されており、MASフィンテック規制サンドボックス、サンドボックス・エクスプレス、サンドボックス・プラスが支援しています。これらは管理されたパイロットへのアクセスを拡大し、組み込み保険やパラメトリック保険などの非定型モデルを可能にしています[2]シンガポール金融管理局、「フィンテック規制サンドボックス」、シンガポール金融管理局、mas.gov.sg。金融セクター技術・イノベーション3.0スキームはセクター全体の能力構築に1億1,680万USD(1億5,000万SGD)を配分し、2024年の7,790万USD(1億SGD)の追加拠出は量子およびAIニーズを対象とし、スタックをセキュアで説明可能な自動化へとさらに推進しています。2025年11月のAIリスク管理ガイドラインに関する意見募集は、原則からライフサイクル管理への移行を示しており、明確なAIインベントリ、リスク評価、および監視が求められ、意見募集は2026年1月31日まで実施されます。この進化する監督体制は、アルゴリズム利用に対する予測可能なガードレールを設定しながら安全な展開経路を奨励することで、シンガポールインシュアテック市場の明確性を高めています。

パーソナライズされた保険ソリューションへの需要

シンガポールのインターネット普及率98.4%とモバイルチャネルにおける商取引の大きなシェアを背景に、デジタルに精通した顧客層はカスタマイズされた価格設定とシームレスなサービスを期待しています。保険会社は日常活動に連動したマイクロカバレッジで対応しており、その例として、モバイルライフスタイルジャーニー内で交通機関の利用やフィットネスイベントなどのトリガーに小額保険料の拠出を結びつけるSNACK by Incomeが挙げられます。SinglifeとDoctor Anywhereは、遠隔医療と傷害保険を統合し、診察料金を透明化したDA Healthwise Plusを導入しました。一般開業医のビデオ診察は10.12USD(13.00SGD)、専門医のビデオ診察は54.50USD(70.00SGD)です(最近の平均為替レート使用)。Chubbは2025年11月にAI最適化エンジンを立ち上げ、パートナープラットフォーム内の販売時点で組み込み製品をパーソナライズし、意思決定ステップを短縮して非保険エコシステム内でのよりスマートなクロスセルを可能にしています[3]Chubb、「ChubbがAI搭載最適化エンジンを発表」、Chubb、news.chubb.com。コンテキストを認識したオファリングがチェックアウト時またはアプリ内フローでのユーザーの意図に合致することで、シンガポールインシュアテック市場は恩恵を受けています。

AI、機械学習(ML)および高度分析の活用

シンガポールの保険会社は引受および保険金請求においてAIを拡大しており、モデルリスク管理における透明性、公平性、および人間による監視を重視する成熟した規制経路に支えられています。PrudentialがシンガポールおよびマレーシアでGoogleのMedLMを導入したことは、医療文書のレビューおよび給付金検証の自動化における大規模言語モデル活用への推進を示しており、人間によるレビューループを維持しています。MASはAIの安全性と導入に関する業界協力を主導しており、技術的ガイダンスと共有学習を通じてモデル運用をTRMおよびデータガバナンスの実践と整合させています。パイロットから本番環境への移行は現在ライフサイクルガバナンスに結びついており、パイプラインに強固なデータ管理と可観測性を組み込んだチームに有利に働きます。これらの実践が成熟するにつれ、シンガポールインシュアテック市場ではパーソナライズされた価格設定、不正分析、および保険金査定における機械学習のより広範な展開が見込まれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティ とデータプライバシーリスク | -0.9% | 国内 | 短期 (2年以内) |

| 規制 コンプライアンスの複雑性 | -0.6% | 国内 | 中期 (2〜4年) |

| デジタルモデルに対する 既存保険会社の抵抗 | -1.1% | 国内 | 長期 (4年以上) |

| 特定セグメントにおける 消費者認知の限界 | -0.4% | 国内、 ギグエコノミーに焦点 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーリスク

脅威活動は依然として高水準にあり、2024年にはランサムウェアインシデントとフィッシング試行が増加し、2025年には保険会社と銀行の双方に影響を与えたサプライチェーンへの繰り返しの侵害が発生しました。Income Insuranceは2025年5月に第三者ベンダーに関連する侵害を開示し、少なくとも146名の契約者の個人データが影響を受けたことを明らかにし、より強固なベンダーリスク管理とインシデント対応プレイブックの必要性を強調しました。2025年4月には、2つの銀行がサービスプロバイダーに関連する顧客データの漏洩を報告し、コア保険会社の境界外でコントロールが失敗した場合に相互依存関係が悪影響を増幅させる可能性があることを浮き彫りにしました。個人情報保護法(PDPA)の規則は、定められた状況において72時間以内の侵害通知を義務付け、年間売上高の最大10%または78万USD(100万SGD)のいずれか高い方という重大なペナルティを課しており、データ集約型サービスのコンプライアンスおよび資本計画ニーズを強化しています。シンガポールインシュアテック市場は、これらの規制上および運用上の現実を踏まえ、規模と回復力のバランスを取るためにアイデンティティ中心のセキュリティとデータ最小化を優先しなければなりません。

デジタルモデルに対する既存保険会社の抵抗

レガシープラットフォームとサイロ化されたデータ資産は、クラウド導入を遅らせ、リリース頻度を低下させ、使用量ベースの価格設定と即時保険金請求評価に必要なリアルタイム分析を複雑にする可能性があります。多くの既存環境では、大規模な契約者基盤に対して中断のないサービスを維持しながらコア機能を移行しなければならず、タイムラインを延長する並行運用を余儀なくされます。運用モデルとインセンティブは、APIと自動化ワークフローの完全な恩恵を享受するために必要な再構築よりも、段階的な変更を優先する傾向があります。これらの条件は、モジュール型サービスとより迅速なパートナー統合のために設計されたクラウドネイティブの新規参入者の条件とは対照的です。したがって、シンガポールインシュアテック市場は、既存企業がリスク、コスト、継続性と近代化の緊急性のバランスを取りながら、異なる速度で進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:非生命保険がシェアと成長速度の両方をリード

非生命保険は2025年の価値の63.50%を占め、2031年まで年平均成長率10.65%で成長する見込みであり、モバイルコマースとモビリティのコンテキストに適したサイバー、旅行、デバイス保護製品の普及が加速していることを反映しています。グローバルな保険会社はパートナーエコシステムを通じた組み込みオファリングの拡大を続けており、最近のプラットフォーム活動では自動保険金請求トリガーとアプリ内証拠収集によるサイクルタイムの短縮が示されています。小売、旅行、デバイスチャネルにおける流通の弾力性により、非生命保険製品スイートはシンガポールでより頻繁な顧客接点を持ちます。マルチプロダクトプラットフォームが成熟するにつれ、シンガポールインシュアテック市場は顧客行動シグナルに基づいてカバレッジをバンドルおよびクロスセルする能力を高めています。コンテキスト流通がデータアクセスと同意フレームワークの改善とともに進化するにつれ、近期的なモメンタムは非生命保険に恩恵をもたらすはずです。

生命保険は2025年の残りの価値を保持しており、引受、保険金請求、および保険契約サービスのデジタル化が主要な既存企業全体で進んでいるものの、より長い開発サイクルに直面し続けています。医療保険金請求トリアージにおける高度分析の活用は、監視を損なうことなく能力を解放し速度を向上させる可能性を示しています。シンガポールの高齢化プロファイルは健康・保護カバレッジの関連性を高めており、人間チャネルと並行したデジタルアドバイスは財務計画の成果を改善できます。シンガポールインシュアテック市場は、生命保険製品が特約とウェルネス連動給付を通じて多様化するにつれ、エンゲージメントを維持するために透明性の高いモバイルファーストの体験を優先しています。生命保険における近期的な焦点は、規制ガイドラインの範囲内でデータを責任を持って統合しながら、業務の自動化、流通の合理化に引き続き置かれます。

流通チャネル別:組み込みが台頭し仲介が持続

仲介チャネルは2025年に38.80%のシェアでリードしており、複雑な製品に対するライセンスを受けたアドバイザー、ブローカー、バンカシュアランスの役割を反映しています。消費者直販モデルは、モバイルオンボーディングと会話型アシスタンスに支えられ、デジタル発行とサービスが摩擦とコストを削減する分野で拡大しています。組み込み保険は最も成長の速い流通チャネルであり、2031年まで年平均成長率9.65%で成長します。保険会社がAI強化されたリアルタイムパーソナライゼーションを通じてeコマース、旅行、バンキングのジャーニーにオファーを統合するためです。デジタルバンク、小売業者、旅行プラットフォームにわたる組み込みパートナーシップの拡大は、コンテキストトリガー型保護への持続的なシフトを示しています。パートナーが安定したアイデンティティ、決済、同意フレームワークを活用して流通を拡大するにつれ、シンガポールインシュアテック市場は恩恵を受けています。

APIファーストの保険会社は、手動の作業なしにパートナーのオンボーディングと製品変更を簡素化するオーケストレーションレイヤーへの投資を続けています。例としては、旅行予約の即時保険契約有効化や、パートナーアプリ内でフォームを自動入力する写真ベースの証拠フローによって検証されたデバイス保護の保険金請求などが挙げられます。もう一つの組み込みベクターは、乗車や配達に結びついた短期製品を組み込むモビリティおよびスーパーアプリエコシステムであり、位置情報とトランザクションのコンテキストを使用してカバレッジを精緻化します。シンガポールインシュアテック産業はまた、単一のオファーとして融資と保護およびアップグレードプログラムをチャネル全体でペアリングするデバイスライフサイクルパートナーシップを拡大しています。これらの発展は総合的にデジタル流通のユニットエコノミクスを改善し、仲介型アドバイスが高度な検討を要するニーズに対して引き続き関連性を持ちながら、シンガポールインシュアテック市場を組み込み成長に集中させています。

地域分析

シンガポールの国内コンテキストは、流通、規制、インフラを一つの管轄区域に集中させており、新しいビジネスモデルの実験サイクルを短縮し、セキュアなデータパイプラインのより迅速な展開を支援しています。フィンテック規制サンドボックスやサンドボックス・プラスなどのプログラムは、管理されたテストと規制された提案に対する助成金支援を可能にし、パイロットから本番環境への明確な経路を提供しています。SGFinDexは2025年7月までに保険分野で15万ユーザーと62万件のデータ取得に拡大し、同意に基づく監査可能なフレームワーク内でのデータポータビリティの実際の普及を示しています。この環境において、シンガポールインシュアテック市場はアイデンティティ標準とAPIの実践を適用して顧客オンボーディングを合理化し、マルチキャリアの可視性を高めています。これらの基盤は、セキュアな交換と検証に依存するクロスパートナーワークフローのリスクを低減するのに役立ちます。

全国規模の5Gと高いスマートフォン普及率を含むシンガポールの接続プロファイルは、プラットフォームトランザクションに合わせたテレマティクス、コンピュータビジョン保険金請求、およびマイクロデュレーション保険のテストに理想的な場所としてシンガポールを位置づけています。グローバルな既存企業とテクノロジー主導の新規参入者は、eコマースおよび旅行アグリゲーターに拡張する地域アライアンスを構築するための拠点としてシンガポールを選び続けています。この活動は、信頼されたアイデンティティとデータガバナンスを高める規制主導の戦略とビジネス開発を整合させることで、シンガポールインシュアテック市場を増幅させています。デジタル公共インフラへの強固な基盤的信頼は摩擦コストを削減し、ローンチのタイムラインを短縮します。

M&Aと資本フローは、シンガポールがハブとしての役割を担っていることを裏付けています。シンガポールはまた、2018年末から2024年末にかけて総額40億USDのカタストロフィボンド発行を触媒するのに貢献した保険連動証券プラットフォームと助成金スキームにより、代替リスク移転を支援しています。これらの特性は、地域パートナーシップ、資金調達、および規制の明確性が交差するスケールアップの場所として、シンガポールインシュアテック市場が機能するのを助けています。

競合環境

大手既存企業は保険の近代化を進める一方、テクノロジー主導の新規参入者は組み込みおよびデバイス連動カバレッジに注力しています。シンガポールの4大保険会社(AIA Singapore、Income Insurance、Prudential Assurance Singapore、Great Eastern Life)はより厳格な資本・計画要件のもとで運営されており、これが投資戦略を形成しています。組み込みのリーダーは統合を深化させており、例えばZurichのアグリゲーターおよびeコマースとのプラットフォームパートナーシップや、ChubbのカスタマイズされたPOS(販売時点)オファー向けAIエンジンが挙げられます。PrudentialがシンガポールおよびマレーシアでMedLMを保険金請求に活用していることは、人間による監視を伴う本番ワークフローにおける生成モデルの活用を示しています。これらの発展はシンガポールのインシュアテック市場の近代化と拡大のバランスを反映しています。

戦略的優先事項には、無機的成長、プラットフォーム拡大、AIコンプライアンスが含まれます。Bolttechの2025年6月の資金調達と2025年5月のSumitomとのデバイスライフサイクルプログラムに関するパートナーシップは、小売および金融チャネルを通じたアクセスを拡大します。AIリスク管理とTRMガイドラインに関するMASのイニシアティブは、透明性が高く監査可能なモデルを促進し、ライフサイクルガバナンスを持つ企業の間での導入を加速させます。規制の明確性はシンガポールのインシュアテック市場における自信を持った展開を支援します。

成長はAPIファーストフレームワーク内のエコシステム設計とマルチプロダクト体験に焦点を当てています。IncomeのSNACKは行動連動型マイクロカバレッジを提供し、DA Healthwise Plusは遠隔医療と保護を統合してアクセスを改善します。スーパーアプリとモビリティサービスは乗車や配達向けの短期保険を提供し、価格設定と保険金請求を精緻化するデータを生成します。保険会社がプラットフォームパートナーと連携するにつれ、シンガポールのインシュアテック市場はコンプライアンスと顧客信頼を確保しながら購入と保険金請求を合理化する製品を組み込んでいます。

シンガポールインシュアテック産業リーダー

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Ping An Insurance Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:ChubbはシンガポールフィンテックフェスティバルにおいてChubb Studioプラットフォーム上でAI搭載最適化エンジンを発表し、顧客データのリアルタイム分析を可能にして、デジタル流通パートナーのプラットフォームにシームレスに統合されたパーソナライズされた保険オファリングを提供し、引受の意思決定を数日から数秒に短縮します。

- 2025年10月:アジア太平洋地域のZurich Insuranceは、(Re)inAsia アジア消費者保険アワード2025において「最優秀組み込み保険イノベーション」および「最優秀EV保険会社」を受賞したと発表しました。Zurich EdgeのデジタルファーストソリューションとEV(電気自動車)モビリティ保険の革新性が評価され、ZurichはZurich Edgeプラットフォームを活用して各セクターにわたり90以上のパートナーシップを確立し、カスタマイズされた効率的な顧客中心のオファリングを提供しています。

- 2025年6月:BolttechはシリーズCの資金調達ラウンドで1億4,700万USDを調達し、21億USDの評価額に達しました。新規投資家のSumitomo CorporationとIberis Capitalが、以前のシリーズCの支援者であるDragon FundとBaillie Giffordに加わりました。35以上の市場で700以上の流通パートナーと共に事業を展開するBolttechは、6,000以上の保険製品を提供しています。Tokio Marine、MetLife、MUFGは以前のラウンドに参加しましたが、2025年6月の最終クロージングには参加しませんでした。

- 2025年5月:Sumitomo Corporationはbolttechへの投資と東南アジア全体のデバイスライフサイクル管理を対象とした合弁事業を発表し、Sumitomの消費者金融の専門知識とbolttechの保険・流通能力を組み合わせて、2030年までに1,000万顧客への到達を目標に分割払い販売、アップグレードプログラム、保護プランを提供します。

シンガポールインシュアテック市場レポートの範囲

シンガポールインシュアテック市場とは、シンガポールの高度に規制されデジタル的に進んだエコシステム内で運営されるテクノロジー主導の保険ソリューションの組織化された産業を指します。流通、規制、インフラを一つの管轄区域に集中させることで、実験サイクルが短縮され、セキュアなデータパイプラインの展開が加速されます。フィンテック規制サンドボックスやサンドボックス・プラスなどのプログラムは、管理されたテストと規制された提案に対する助成金支援を可能にし、パイロットから本番環境への明確な経路を提供しています。2025年7月までに15万ユーザーと62万件のデータ取得に拡大したSGFinDexは、同意に基づく監査可能なフレームワーク内でのデータポータビリティの実際の普及を示しています。これらの基盤により、シンガポールインシュアテック市場はアイデンティティ標準とAPIの実践を適用して顧客オンボーディングを合理化し、マルチキャリアの可視性を高め、クロスパートナーワークフローのリスクを低減することができます。

市場は保険タイプ、流通チャネル、地域によってセグメント化されています。保険タイプ別では、製品設計、リスクカバレッジ、顧客需要の違いを反映して生命保険と非生命保険が含まれます。流通チャネル別では、市場は消費者直販、仲介、組み込みモデルに分類され、デジタルファーストおよびプラットフォーム統合型保険オファリングへのシフトを浮き彫りにしています。本レポートは、上記すべてのセグメントについてトランザクション量および/または収益(USD)の観点からシンガポールインシュアテック市場の市場規模と予測を提供しています。

| 生命保険 |

| 非生命保険 |

| 消費者直販 |

| 仲介 |

| 組み込み |

| 保険タイプ別 | 生命保険 |

| 非生命保険 | |

| 流通チャネル別 | 消費者直販 |

| 仲介 | |

| 組み込み |

レポートで回答される主要な質問

シンガポールインシュアテック市場の現在の規模と予測価値はどのくらいですか?

シンガポールインシュアテック市場は2026年に1億6,720万USDであり、年平均成長率8.58%で2031年までに2億5,230万USDに達する見込みです。

シンガポールでリードし最も速く成長している保険タイプはどれですか?

非生命保険は2025年に63.50%でリードしており、最も速く成長しており、2031年まで年平均成長率10.65%で拡大する見込みです。

シンガポールインシュアテックで最も勢いを増している流通チャネルはどれですか?

組み込み流通は2031年まで年平均成長率9.65%で最も速く成長しており、保険会社がAI主導のパーソナライゼーションによりアプリ内およびチェックアウトベースのオファーを拡大しているためです。

MASの規制は保険会社のAI活用をどのように形成していますか?

MASはインベントリ、リスクの重要性、公平性、透明性、人間による監視をカバーする2025年11月の意見募集により、ライフサイクルAI監視に向けて移行しており、フィードバックは2026年1月31日まで受け付けています。

最近シンガポールの保険会社に影響を与えたサイバーセキュリティイベントは何ですか?

2025年に、Income Insuranceは146名の契約者に影響を与えたベンダー関連のデータ侵害を報告し、2つの銀行は第三者プロバイダーに関連する顧客データの漏洩を開示し、サプライチェーンリスクへの注目を強化しました。

シンガポールの組み込み保険に関して注目すべき最近の取引と立ち上げは何ですか?

注目すべき動向としては、Bolttechの1億4,700万USDの資金調達と、2025年11月に導入されたChubbの組み込みパーソナライゼーション向けAI最適化エンジンが挙げられます。

最終更新日: