英国猫用フード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.99 十億米ドル |

| 市場規模 (2026) | 3.13 十億米ドル |

| 市場規模 (2031) | 3.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国猫用フード市場分析

英国猫用フード市場規模は、2025年のUSD 29億9,000万から2026年にはUSD 31億3,000万に拡大し、2026年〜2031年にかけて年平均成長率(CAGR)4.79%で推移し、2031年までにUSD 39億6,000万に達すると予測されています。家計費が逼迫するなかでも、プレミアム化、サブスクリプション・コマース、獣医師の影響力拡大が相まって需要の軌道を持続させています。同セクターは英国の家庭内に生息する大規模な猫の飼育基盤から恩恵を受けており、このことが全価格帯にわたる安定的な販売数量を支えています。さらに、飼い主が猫の栄養を損なう前に自身の食費を削減すると述べる傾向が景気低迷時の収益を守るとされており、業界の底堅さを一層強固なものにしています。食品基準庁(Food Standards Agency)による健康表示規制の厳格化は、成分の有効性を文書化できる資本力のある事業者に有利に働く一方、ブレグジット(Brexit)関連の貿易摩擦は小売業者に国内調達を促し、国内工場にコストおよびリードタイムの面で優位性をもたらしています。同時に、原材料インフレと食料品市場での競争激化が、ブランド各社に昆虫タンパク質、リサイクル可能パッケージ、消費者直接販売(DTC)物流の分野での革新を促し、価値を犠牲にすることなく利益率の保護を図らせています。

主要レポートの要点

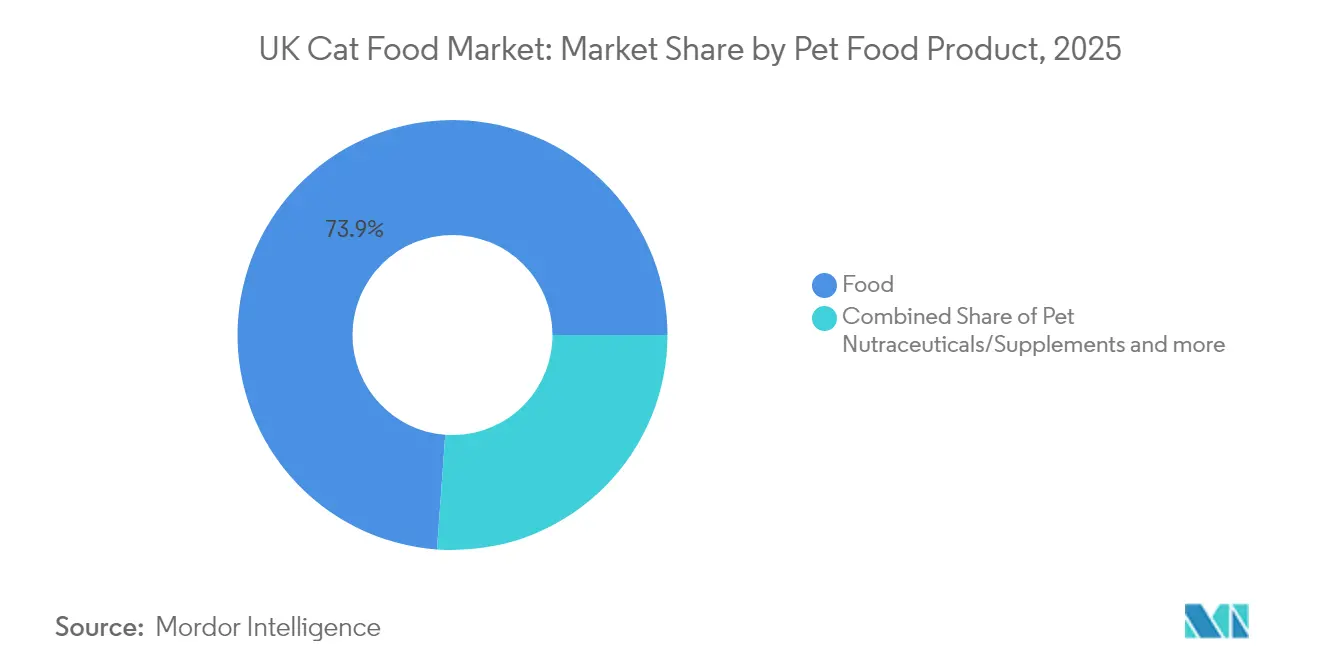

- ペットフード製品別では、広義のフードセグメントが2025年の英国猫用フード市場規模において73.85%のシェアを占めました。ペット用ニュートラシューティカルズおよびサプリメントは、2031年にかけて最も速い年平均成長率(CAGR)10.1%を記録する見込みです。

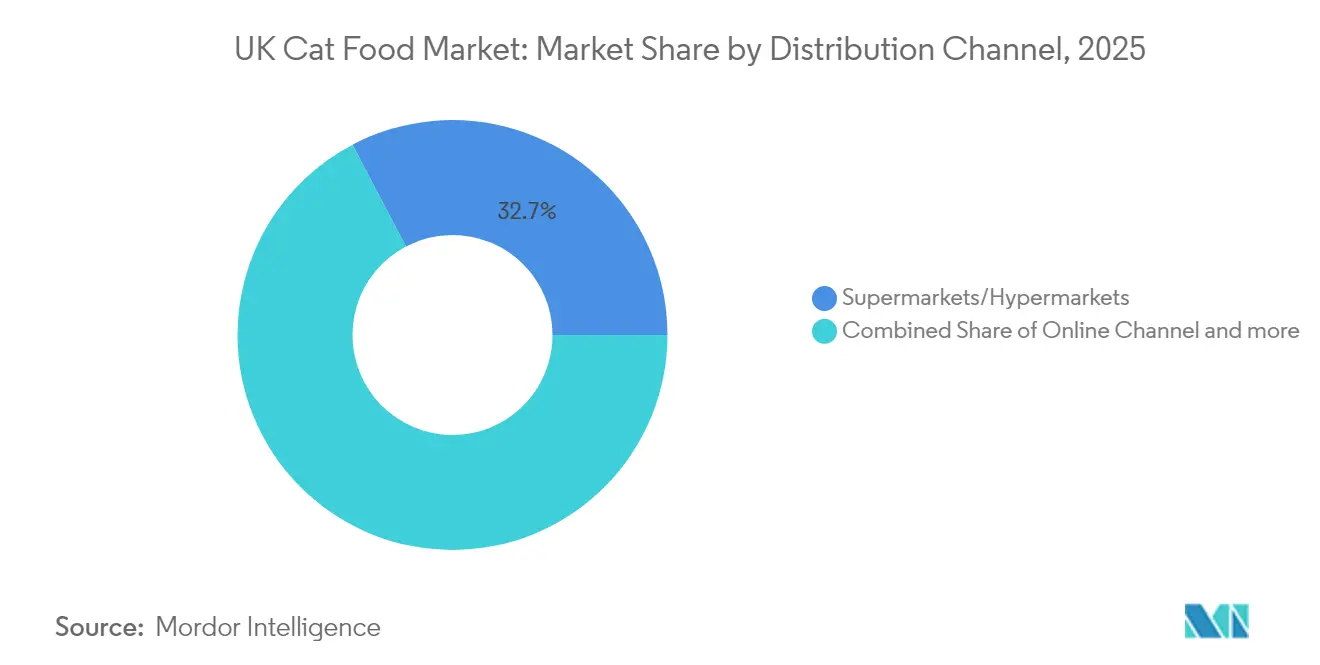

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の英国猫用フード市場シェアの32.70%を占め、オンラインチャネルは2031年にかけて年平均成長率(CAGR)5.43%で拡大する見通しです。

- Mars, Incorporated、Nestlé(Purina)、Diamond Pet Foods、Farmina Pet Foods、Hill's Pet Nutritionは、2024年に合計28.31%の売上高シェアを占め、市場の断片化した構図を浮き彫りにしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国猫用フード市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアム化の加速と人間用グレード原材料の採用拡大 | +1.2% | 英国全体、特に都市部に集中 | 中期(2〜4年) |

| サブスクリプションおよび消費者直接販売(DTC)サービスの急成長 | +0.8% | 英国全体、ロンドンおよびサウスイーストが牽引 | 短期(2年以内) |

| 猫の飼育頭数の増加とペットの人間化による支出の底堅さ | +0.9% | 英国全体 | 長期(4年以上) |

| ターゲットを絞った猫用健康食に対する獣医師の推薦 | +0.7% | 英国全体 | 中期(2〜4年) |

| 電子商取引の物流と即時配送の拡大 | +0.6% | 英国全体、都市部に集中 | 短期(2年以内) |

| サステナビリティと新規タンパク質(昆虫、培養)の革新 | +0.4% | 英国全体、大都市圏でのアーリーアダプションが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化の加速と人間用グレード原材料の採用拡大

ブランド各社は、臨床データの取得、プレミアムな棚スペースの確保、デジタルでの発言権を通じて原材料の品質を証明できるようになっています。KatKinが最近実施したGBP 2,500万(USD 3,200万)の資金調達は、生鮮食品の製造能力を拡大させており、高付加価値ポジションへの投資家の信頼を示しています[1]出典:KatKin、「KatKinについて」、katkin.com。国内購入者の60%以上が現在、健康性を主要な購買決定要因として挙げており、これは食品基準庁(Food Standards Agency)が栄養または健康表示に科学的根拠を義務付けるラベリング規制によってさらに強化されています。リサイクル可能フィルム製の小分けパウチへのパッケージ刷新も、サステナビリティと利便性に関する飼い主の期待に沿うものです。プレミアム化は、したがって利益率を同時に拡大させながら、英国猫用フード市場全体の価値の上限を引き上げています。

サブスクリプションおよび消費者直接販売(DTC)サービスの急成長

サブスクリプションモデルは安定したキャッシュフローを生み出し、給餌パターンに関するデータ可視性を深めます。KatKinはすでに20万頭以上の猫に対してサービスを提供しており、7,000万食以上を出荷しており、2024年におけるスケーラブルな経済性と低い解約率を示しています。社内データによると、サブスクライバーの53%が実店舗への来店回数を減らしており、既存の小売業者はオムニチャネル投資を加速させる圧力にさらされています。Mars Incorporatedは2024年に予測分析とラストマイル自動化に向けてUSD 10億を投資しており、同様のパーソナライズドサービスの基盤を構築しています[2]出典:Mars Incorporated、「デジタル投資発表」、mars.com。その結果生じる競争の激化がイノベーションサイクルを加速させ、英国猫用フード市場をより変化の遅い食料品カテゴリーからさらに差別化しています。

猫の飼育頭数の増加とペットの人間化による支出の底堅さ

全世帯の29%にあたる1,250万頭の猫が生息しており、頭数の増加が継続的な需要を支えています。2025年の調査では、飼い主の63%がペットの栄養を損なう前に個人の食費を削減すると回答しており、この姿勢が景気後退時の収益を保護しています。男性の採用率が27%まで上昇していることは、幅広い層の関与拡大を示しています。この行動パターンは、プレミアム価格戦略を支え、製品イノベーションへの投資を正当化します。ペットオーナーが栄養を商品消費ではなく予防医療として捉える傾向が強まっているためです。このトレンドは、ソーシャルメディアの影響力と、適切な栄養を猫の長寿と生活の質に不可欠なものとして位置付ける獣医師の啓発キャンペーンを通じて加速しています。

ターゲットを絞った猫用健康食に対する獣医師の推薦

腎臓、糖尿病、消化器系疾患向けの処方食は、臨床的なゲートキーピングの恩恵を受けています。競争・市場局(Competition and Markets Authority)は、医薬品および関連栄養製品がクリニックの売上高に大きく貢献しており、平均処方箋手数料はGBP 17(USD 21)であると指摘しています。Hill'sやRoyal Caninといったブランドは、長年にわたる診療機関との関係を活用してシェアを維持し、プレミアム価格設定を正当化しています。英国獣医師協会(British Veterinary Association)による根拠に基づく給餌方式の導入を求める声明は、治療用食品フォーマットへの信頼性をさらに高めています[3]出典:英国獣医師協会(British Veterinary Association)、「ペット栄養に関する方針声明」、bva.co.uk。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動性 | -0.9% | 英国全体 | 短期(2年以内) |

| 英国のラベリングおよび機能性表示規制の厳格化 | -0.5% | 英国全体 | 中期(2〜4年) |

| 食料品ディスカウンター店におけるプライベートブランドの価格競争 | -0.7% | 英国全体、特に価格感応度の高い地域 | 中期(2〜4年) |

| 生活費圧力下での消費者のダウントレード(安価商品への移行)リスク | -0.6% | 英国全体、特に低所得地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

タンパク質、穀物、パッケージング費用が世界的な農業・エネルギー市場の動向に左右され続けるなか、商品価格の変動がサプライチェーン全体にわたって利益率への圧力をもたらしています。OECD-FAO農業アウトルックは、飼料原料価格の継続的な変動を強調しており、タンパク質源は気候変動と世界的な貿易フローを乱す地政学的緊張の影響を特に受けやすい状況です。グローバルコングロマリットは多様な調達先とフューチャーズ契約を通じてリスクをヘッジしていますが、中小メーカーはスパイクを直接吸収せざるを得ず、英国猫用フード市場におけるプレミアム移行の勢いを鈍らせる商品の絞り込みや価格引き上げのリスクにさらされています。この変動性は、より高いタンパク質含有量を必要とするウェットフードの製造に特に影響し、栄養プロファイルを維持しながら原料をより容易に代替できるドライフードメーカーに競争上の優位性をもたらしています。

英国のラベリングおよび機能性表示規制の厳格化

食品基準庁(Food Standards Agency)のガイドラインに基づく規制執行の強化により、健康・栄養表示の根拠が求められ、中小メーカーに不均衡なコンプライアンス費用が発生しています。同庁が改訂したペットフードラベリングに関するガイダンスは、消化器系の健康、関節サポート、被毛状態に関連する機能性表示について具体的な文書化を義務付けており、多くのブランドがその根拠となる臨床エビデンスを取得する余裕を持てない状況です。ブレグジット(Brexit)による乖離は、EU向けに輸出する企業に二重認証の手続きを加え、諸経費を引き上げ、製品開発サイクルを長期化させています。新規参入者は不均衡な負担に直面し、市場参入を阻害される可能性があり、中期的にはSKUの多様性が縮小するおそれがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:治療食がプレミアム価値を牽引

フードセグメントは2025年の英国猫用フード市場規模において73.85%のシェアを占めました。ペット用ニュートラシューティカルズおよびサプリメントは2031年にかけて最も速い年平均成長率(CAGR)10.1%を記録すると予測されています。サプリメントのなかでは、プロバイオティクスとオメガ3カプセルが消化バランスと被毛の艶に対する飼い主の要望リストのトップを占め、一方でミルク由来バイオアクティブ成分が高齢猫の免疫管理において支持を得ています。クリニックのスクリーニング率の向上と猫の平均寿命の上昇に伴い、腎臓および糖尿病向け処方食は着実に成長しています。ドライキブルは予算を重視する世帯で主要なサブセグメントであり続ける一方、ウェットパウチは嗜好性と水分補給の訴求点においてシェアを拡大しています。トリーツのイノベーションは、嗜好性と実証可能な口腔衛生上の効果を組み合わせたデンタルチュウを中心に展開されています。

R&D予算が疾患特異的栄養素や服薬遵守率を高める新規テクスチャーにシフトするにつれ、二次的な効果が生じています。獣医師の一貫した推薦がプレミアム受容を下支えし、治療用カテゴリーを英国猫用フード市場全体における構造的成長の柱として位置付けています。ブランド各社は、サプリメントの風味をマスクして主食との混合をシームレスにするための嗜好性技術に投資しています。一方で、許容される栄養素レベルに関する規制の明確化が製品再処方のサイクルを短縮しています。こうした動態は、飼い主が臨床的な改善を実感すると乗り換えコストを増幅させ、より高い価格帯への固定化を促し、英国猫用フード市場規模の見通しを強固にしています。

流通チャネル別:デジタルシェアが急拡大

スーパーマーケットおよびハイパーマーケットは2025年の英国猫用フード市場シェアの32.70%を占め、オンラインチャネルは2031年にかけて年平均成長率(CAGR)5.43%で拡大する見通しです。予測型補充アルゴリズムが在庫切れを削減しており、これはかつて消費者を実店舗に向かわせていた問題でした。Mars Incorporatedとネスレ(Purina)は機械学習モデルを導入し、年齢や獣医師のフィードバックに基づいた食事の調整を提案することで顧客の粘着性を高めています。スーパーマーケットおよびハイパーマーケットは幅広い品揃えとワンストップの利便性で存在感を維持していますが、大規模な価格対抗施策による利益率の圧迫を吸収しなければなりません。専門店は、オンラインのバンドルに類似したロイヤルティ特典に加え、食事の診断を提供する店内栄養士を前面に押し出しています。

コンビニエンスストアは、ラストマイルネットワークが遅れている地方を中心に緊急ニーズを満たしています。獣医クリニックは、サービスと栄養に関するパッケージ割引を活用して処方箋製品への支配力を強化しています。この進化する組み合わせは、サプライチェーンの俊敏性とマルチチャネル対応の両方が購買経路を形成し、英国猫用フード市場全体における競争を激化させ続けていることを浮き彫りにしています。

地理的分析

ロンドンおよびサウスイーストは、ミレニアル世代の人口密度の高さ、獣医師との緊密な関係、テクノロジーの早期採用に後押しされ、1頭当たりの支出が最も高い地域となっています。サブスクリプション浸透率はこれらの地域の猫においてすでに全国平均のほぼ2倍の水準を超えています。イングランド北部とスコットランドは、価値志向が優勢なドライフォーマットにおいてより大きな数量を提供しています。この地域では、ブランドが実用的な購買者に訴求するため、成分のエキゾチックさよりも機能的なパフォーマンスにコミュニケーションを転換しています。

ブレグジット(Brexit)の国境ターゲット・オペレーティング・モデル(Border Target Operating Model)は、大陸サプライヤーからの輸入動物性副産物に新たな獣医師証明を義務付け、リードタイムを延長しています。国内メーカーは地元産地の強調と棚への迅速な補充を訴求することでこの機会を活用しています。複数ペット世帯数の増加率が平均を上回るウェールズと北アイルランドは、人間用グレードの訴求と手頃な単品サイズを組み合わせた中価格帯のプレミアムハイブリッド製品の戦略的なテストマーケットとなっています。テレビジット(遠隔獣医診療)プラットフォームは、サービスが手薄な地方の過疎地域における治療食へのアクセスを拡大し、地域格差を縮小しながら英国猫用フード市場のリーチを広げています。

食品基準庁(Food Standards Agency)のラベリング規定の執行強度は地方自治体によって異なるため、全国規模のコンプライアンスチームを持つメーカーは法域をまたいで柔軟に対応できる一方、中小企業は現金フローを損なう出荷停止のリスクにさらされています。このような手続き上の微妙な差異は、製品ローンチのシーケンシングと地域別のプロモーション支出に微妙な影響を与えています。

競争環境

Mars, Incorporated、Nestlé(Purina)、Diamond Pet Foods、Farmina Pet Foods、Hill's Pet Nutritionは、2024年に合計28.31%の売上高シェアを占め、複数ブランドのポートフォリオと規模の経済を活用しながら、断片化した市場の構図を浮き彫りにしています。プライベートブランドはあらゆる食料品の棚に浸透しており、業界リーダーは棚の配置のみならず、R&Dとオムニチャネルのロイヤルティエコシステムを通じた差別化を迫られています。Mars Incorporatedは2024年にデータとロジスティクスにUSD 10億を投じ、パーソナライズされた食事プランと1時間配送の加速を図っています。ネスレ(Purina)は独自のサブスクリプションハブを立ち上げており、家庭データの直接管理が第三者小売業者との関係よりも優先されることを示しています。

KatKin、Yora Pet Foods、Meatlyといった機動力のある新興企業は、生鮮食品、昆虫、または培養タンパク質のニッチ市場においてホワイトスペースを活用しています。彼らのマーケティング戦略は、環境意識の高い飼い主にアピールするためにサステナビリティサイエンスと透明性のある調達を活用しています。中堅プレーヤーのPets Choiceは買収により事業を拡大し、最近Nutrimentを統合して生食(ローフード)市場に参入しました。獣医師とメーカー間の戦略的提携は治療食の処方に対するゲートキーピングを強化し、医療資格を持たない新規参入者に対する障壁を高めています。

プライベートブランドは超精選されたSKUと調達規模を活用して、従来型のスーパーマーケット通路に限られた中価格帯ブランドを圧迫しています。この二極化は英国猫用フード市場を、一方の端に科学的根拠に基づいたプレミアムな提案、もう一方の端に超低価格の価値訴求という「バーベル構造」へと向かわせており、差別化されていない主流商品の居場所は縮小しています。

英国猫用フード産業リーダー企業

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

FARMINA PET FOODS

Mars Incorporated

Nestle (Purina)

Schell & Kampeter, Inc. (Diamond Pet Foods)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Inspired Pet NutritionがButcher's Pet Careを買収し、プレミアムな犬猫用フードブランドのポートフォリオを拡充しました。この買収により、Inspired Pet Nutritionの英国市場における地位が強化されるとともに、Butcher'sが確立した小売流通ネットワークと製造能力へのアクセスが可能となります。

- 2024年10月:Mars Petcareは、消費者直接販売(DTC)サービスの改善を目的として、デジタルインフラおよび人工知能(AI)へのUSD 10億の投資を発表しました。この投資には、電子商取引プラットフォームの拡充、需要予測のための予測分析の活用、パーソナライズされた栄養推薦システムの開発が含まれます。

- 2024年7月:Hill's Pet Nutritionは、敏感な胃や皮膚ケアラインを持つペット向けに、新たにMSC(海洋管理協議会)認証を受けたポロック(スケトウダラ)および昆虫タンパク質製品を発売しました。これらの製品にはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

英国猫用フード市場レポートの範囲

フード、ペット用ニュートラシューティカルズ・サプリメント、ペット用トリーツ、ペット用獣医療食がペットフード製品によるセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが流通チャネルによるセグメントとしてカバーされています。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル(粒状フード) |

| その他ドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルク由来バイオアクティブ成分 | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他ニュートラシューティカルズ | ||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他トリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 皮膚疾患対応食(ダーマダイエット) | ||

| 糖尿病対応食 | ||||

| 消化器系過敏対応食 | ||||

| 肥満対応食 | ||||

| 口腔ケア対応食 | ||||

| 腎臓対応食(レナル) | ||||

| 泌尿器疾患対応食 | ||||

| その他獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他チャネル |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル(粒状フード) |

| その他ドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルク由来バイオアクティブ成分 | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他ニュートラシューティカルズ | |||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他トリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 皮膚疾患対応食(ダーマダイエット) | |||

| 糖尿病対応食 | |||||

| 消化器系過敏対応食 | |||||

| 肥満対応食 | |||||

| 口腔ケア対応食 | |||||

| 腎臓対応食(レナル) | |||||

| 泌尿器疾患対応食 | |||||

| その他獣医療食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他チャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを意図していますが、主に機能性製品として使用されています。調査範囲には、獣医療食を含むペットが消費するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは調査範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値を加えずにペットフードを再販する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他チャネルが調査範囲内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は、専門店の調査範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療食、ニュートラシューティカルズ・サプリメントを含むペットが食べられる食品が含まれます。 |

| フード | フードは、ペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの食事上のニーズを満たし、必須栄養素を提供するために調製されています。これらは一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成形・焼成(キブル)またはフレーク状のものがあります。水分含有量は一般的に約12〜20%と低くなっています。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、ドライペットフードと比較して水分含有量が高く、一般的に70〜80%の範囲にあります。 |

| キブル(粒状フード) | キブルは、小さな一口サイズの粒またはペレット状に加工されたドライペットフードです。犬、猫、その他の動物など、様々な家庭動物にバランスの取れた栄養を提供するために特別に調製されています。 |

| トリーツ | ペット用トリーツは、愛情を示したり、良い行動を促したりするためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペット用トリーツは、肉または肉由来の材料と他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために調製された専門的なトリーツです。 |

| クランチートリーツ | 硬くてサクサクとした食感を持つペット用トリーツの一種で、ペットにとって良好な栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーなペット用トリーツは、噛みやすく消化しやすいように調製されたペットフード製品の一種です。通常、肉、鶏肉、野菜などの柔らかく可塑性のある原材料から作られており、一口サイズの塊やストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスによって調製された、長期保存可能で栄養豊富なスナックです。 |

| 泌尿器疾患対応食 | 泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを軽減するために特別に調製された市販食です。 |

| 腎臓対応食(レナルダイエット) | 腎臓疾患または腎不全を抱えるペットの健康をサポートするために調製された専門的なペットフードです。 |

| 消化器系過敏対応食 | 消化器系過敏対応食は、食物不耐性、アレルギー、過敏症などの消化器系の問題を抱えるペットの栄養ニーズを満たすために特別に調製されています。これらの食事は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア対応食 | ペット用口腔ケア対応食は、ペットの口腔の健康と衛生を促進するために特別に調製された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求める飼い主や、特定の食事上の過敏症を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で調製された高品質のペットフードで、標準的なペットフードと比較して追加的な栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 最小限の加工で人工保存料を使用せずに、天然原材料から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を含まない有機原材料を使用して生産されたペットフードです。 |

| 押出成形 | 原材料を高圧・高温下で調理、混合、成形することでドライペットフードを生産するために使用される製造プロセスです。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全栄養バランスペットフード | ペットの栄養ニーズを追加のサプリメントなしに満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延長し、腐敗を防ぐために添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、治療効果の可能性を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌のバランスを健全に保つことを促進し、ペットの消化器系の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立ち、ペットの細胞の健康を促進し免疫システムをサポートする化合物です。 |

| 賞味期限 | ペットフードが製造日からどれだけの期間、消費に対して安全で栄養的に有効な状態を保つかの期間です。 |

| 処方食 | 獣医師の監督下で特定の医療上の状態に対応するために調製された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含有量を含んでいます。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小限に抑えるために、少数の原材料で調製されたペットフードです。 |

| 保証分析値 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、減量の取り組みをサポートするために設計されたペットフードです。 |

| その他ニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれます。 |

| その他獣医療食 | 体重管理食、皮膚・被毛の健康ケア食、心臓ケア食、関節ケア食が含まれます。 |

| その他トリーツ | ローハイド、ミネラルブロック、リッカブルズ、キャットニップが含まれます。 |

| その他ドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他流通チャネル | 獣医クリニック、地域の規制されていない店舗、飼料・農場向け店舗が含まれます。 |

| タンパク質およびペプチド | タンパク質は、ペットの成長と発育を助けるアミノ酸と呼ばれる基本単位から構成される大きな分子です。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と福祉において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、生命に不可欠な生理機能に必要な有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファ・リノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisole) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年度の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層および機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム