VTOL UAV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

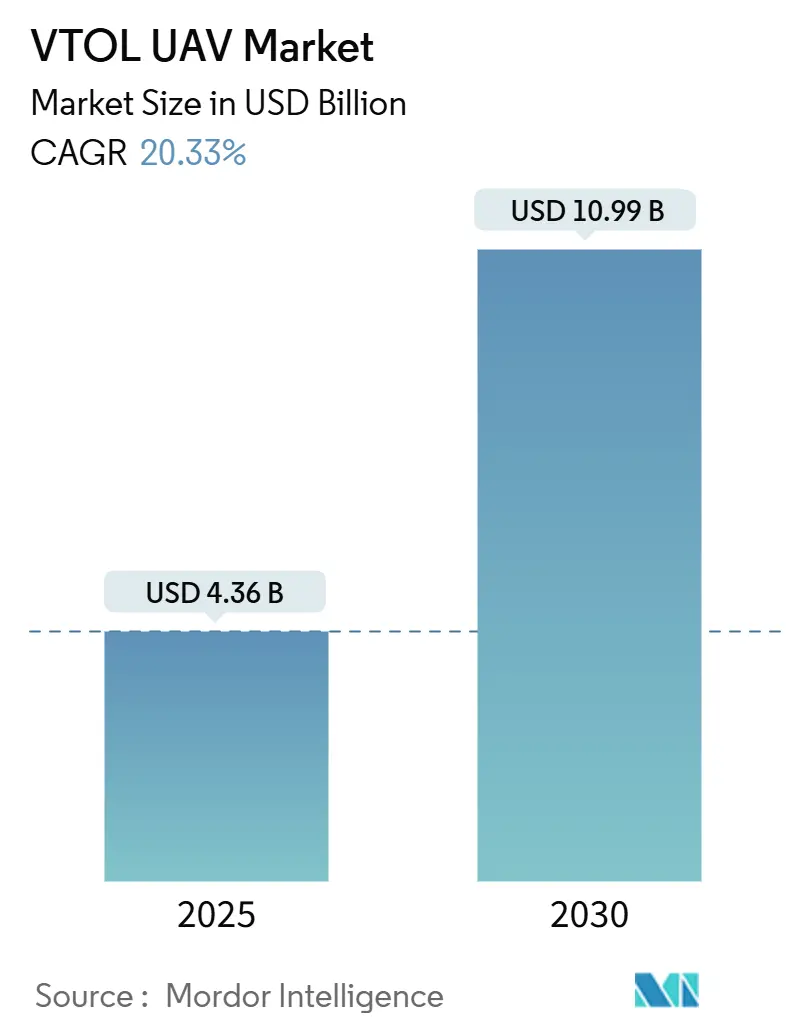

| 市場規模 (2025) | 4.36 十億米ドル |

| 市場規模 (2030) | 10.99 十億米ドル |

| 成長率 (2025 - 2030) | 20.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVTOL UAV市場分析

VTOL UAV市場規模は2025年に43億6,000万米ドルに達し、2030年までに109億9,000万米ドルに拡大すると予測されており、CAGRは20.33%を反映しています。この軌跡は、防衛軍が進化するセンサー・シューター・ネットワークにシームレスに統合できる滑走路不要のプラットフォームを求める中、従来型ヘリコプターから無人垂直揚力ソリューションへの移行を反映しています。[1]USNI Staff、「陸軍の将来長距離強襲航空機に関する議会報告書」、usni.org 米陸軍のFARAなどのプログラム中止により、数十億ドルが自律型垂直システムへと振り向けられています。同時に、ハイブリッド電動推進は燃料消費と音響シグネチャを低減することで、従来型ローターと完全電動飛行の橋渡しをしています。北米は現在VTOL UAV市場シェアの28.65%を占めていますが、2030年までのアジア太平洋のCAGR23.47%は、インド太平洋地域に向けた急速な地理的再均衡を示しています。水素燃料電池とリチウム硫黄電池における技術的ブレークスルーは、電動専用航空機にとって重要な運用上の制約に応える、より長い持続時間を約束しています。

主要レポートのポイント

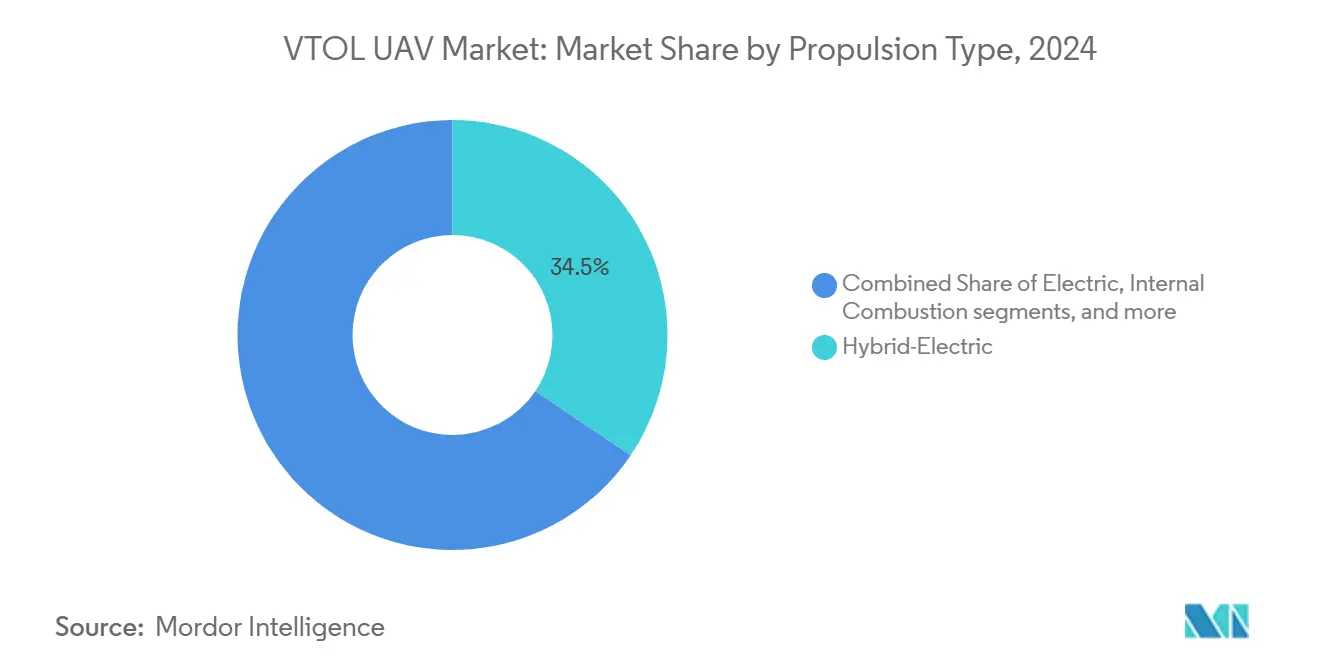

- 推進タイプ別では、ハイブリッド電動プラットフォームが2024年のVTOL UAV市場シェアで34.45%をリードし、一方で水素燃料電池システムは2030年までにCAGR23.32%で拡大すると予測されています。

- 航続距離別では、中距離航空機(100〜500 km)が2024年のVTOL UAV市場規模において38.87%のシェアを獲得し、長距離モデル(500 km超)は2030年までにCAGR21.67%で拡大しています。

- 用途別では、ISR任務が2024年のVTOL UAV市場において35.95%のシェアを占め、貨物・補給業務は2030年までにCAGR22.78%で最も速い成長を記録しました。

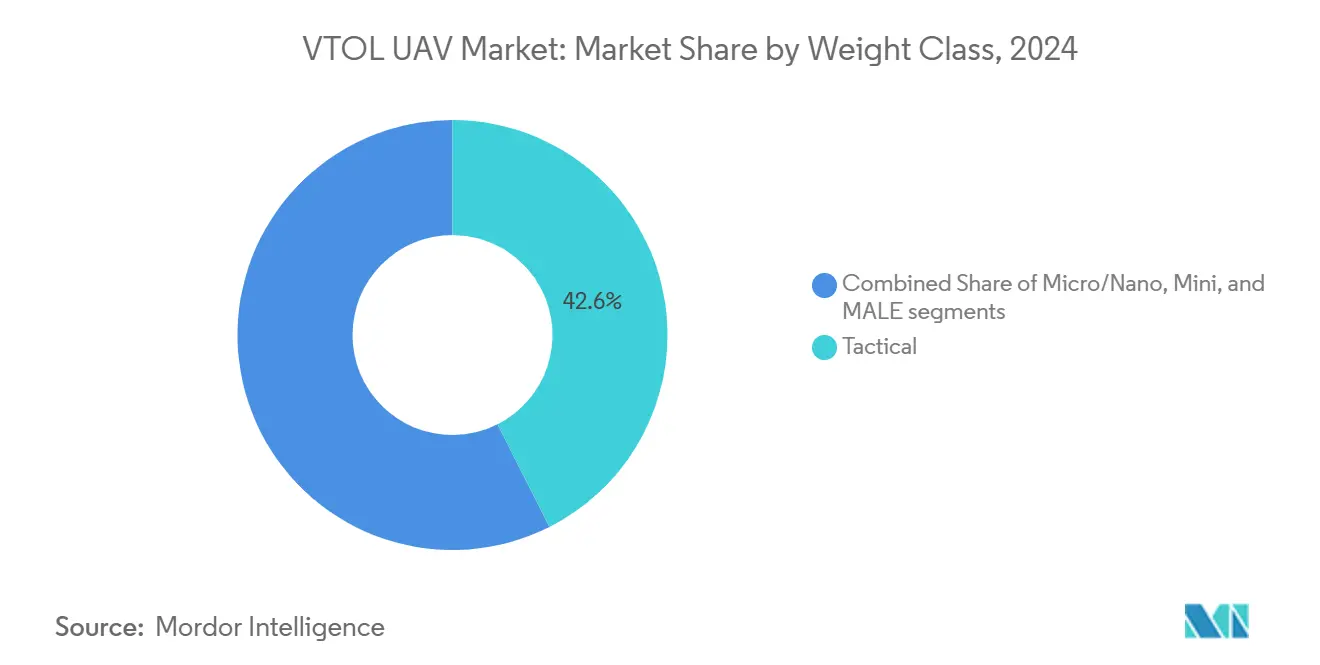

- 重量クラス別では、戦術システム(150〜600 kg)が2024年のVTOL UAV市場シェアの42.56%を保持し、一方で中高度長時間滞空(MALE)プラットフォームは2030年までにCAGR23.94%を超えました。

- 運用モード別では、遠隔操縦航空機が2024年のVTOL UAV市場規模において61.14%のシェアを占め、自律型システムは2030年までにCAGR22.54%で拡大すると予測されています。

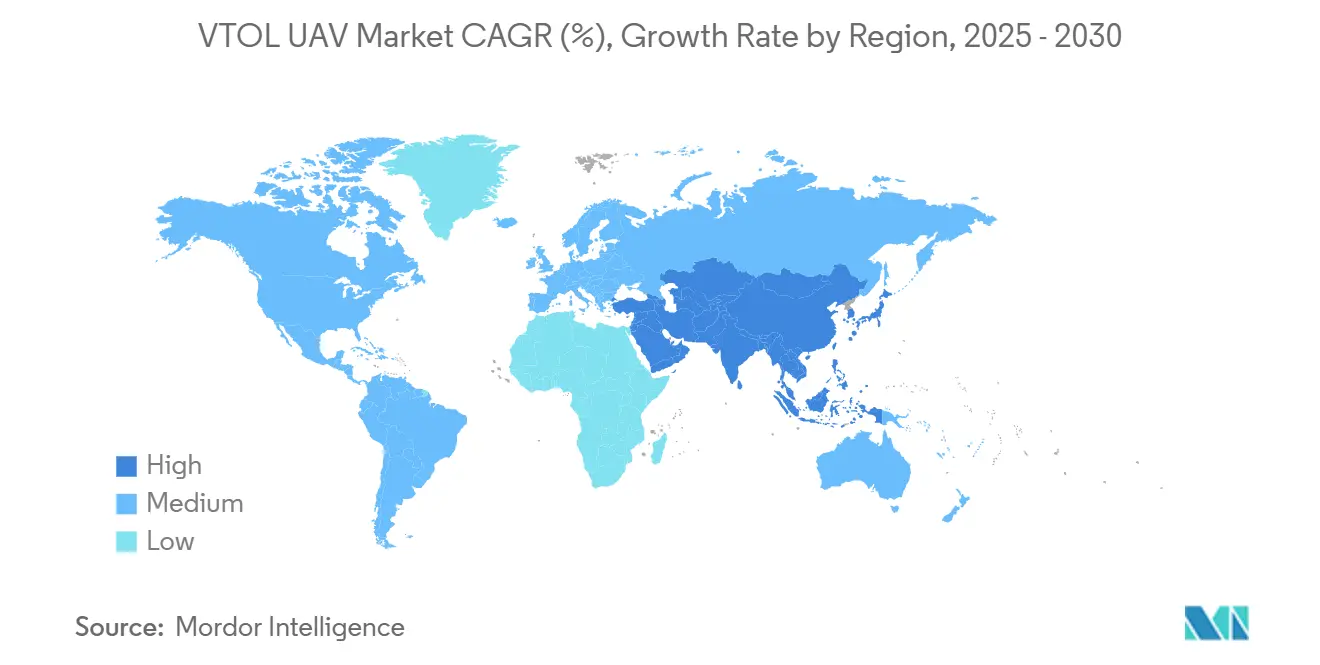

- 地域別では、北米が2024年のVTOL UAV市場シェアで28.65%をリードしていますが、アジア太平洋は2030年までに最高のCAGR23.47%を記録すると予測されています。

世界のVTOL UAV市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 競合環境における持続的ISR需要 | +3.20% | 世界規模、アジア太平洋および東欧に集中 | 中期(2〜4年) |

| 遠征部隊向け滑走路不要ロジスティクスの需要 | +2.80% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| VTOL UAVで旧式ヘリコプターを置き換える近代化プログラム | +4.10% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 無人戦闘システムへの防衛支出の増加 | +3.50% | 世界規模、北米およびアジア太平洋が主導 | 中期(2〜4年) |

| 音響ステルスを可能にするモジュール式ハイブリッド電動推進 | +2.40% | 北米および欧州、同盟国への技術移転 | 中期(2〜4年) |

| 有機的センサー・シューターVTOLスウォームに向けたNATOの推進 | +1.90% | NATO加盟国、パートナーシップの枠組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

競合環境における持続的ISR需要

電子戦活動が密な戦闘地域では、ホバリングし、低高度で機動し、GPS依存なしに運用できるVTOL UAVが有利です。Shield AIのV-BATは、ウクライナにおいて強力な妨害下でもブークシステムを検知し、精密射撃のための座標を中継することでこれを証明しました。英国陸軍のプロジェクト・コーバスは、脆弱なMALE固定翼アセットを置き換えるために24時間の持続時間を目標としており、ISRドクトリンにおいて生存性と持続性が純粋な高度を上回るようになったことを強調しています。[2]Defence-UA、「Shield AIがウクライナでのV-BAT使用を機密解除」、defence-ua.com

遠征部隊向け滑走路不要ロジスティクスの需要

分散型作戦は軍隊に損傷した、または存在しない滑走路を迂回することを強いています。VTOL UAVは医療物資、弾薬、精密徘徊弾薬を前線部隊に直接輸送します。米海兵隊の有機的精密射撃・徘徊プログラムは、分隊レベルの補給と攻撃のためのクアッドローターシステムに資金を提供しており、一方でHeven Dronesの水素動力レイダーはサイレントモードで最大12時間、23 kgのペイロードを飛行させ、強靭なサプライチェーンに対するNATOの要求に合致しています。

VTOL UAVで旧式ヘリコプターを置き換える近代化プログラム

有人偵察ヘリコプターに充てられていた予算は、今やモジュール式無人プラットフォームへと流れています。ベルV-280バラーは時速520 kmで前進しますが、そのMOSAアーキテクチャはVTOL UAVとの連携のために設計されており、一対一での置き換えではありません。ロシアの第5世代有人VTOL構想も同様に、将来の揚力の多くが無人になることを認めており、普遍的なドクトリンの転換を示しています。

無人戦闘システムへの防衛支出の増加

台湾の10万機のドローン発注のうち4万8,000機が軍用グレードであり、これは有人航空機プログラムとしては前例のないものです。予測では、世界の軍用UAS支出は2033年までに230億米ドルに達し、政府がコスト消耗可能なネットワーク型空中ノードを優先する中、VTOL UAV市場の展開がその増大するシェアを吸収するとされています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーの制約による持続時間の限界 | -2.10% | 世界規模、特に電動専用システムに影響 | 短期(2年以下) |

| 共有空域におけるBVLOS運用の規制上のハードル | -1.80% | 北米および欧州、規制の枠組みの整備 | 中期(2〜4年) |

| ドローン撃墜レーザーシステムへの脆弱性 | -1.30% | 世界規模、同等の敵対者シナリオに集中 | 中期(2〜4年) |

| 希土類モーターにおけるサプライチェーンの制約 | -1.60% | 世界規模、西側メーカーが最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーの制約による持続時間の限界

従来のリチウムイオン(Li-ion)パックは、マルチローターの持続時間を20〜35分しか生み出せず、ペイロードのトレードオフを強いています。固体電池およびリチウム硫黄(Li-S)化学は最大60%多くのエネルギーを約束していますが、製造規模と安全認証が依然としてハードルとなっており、近い将来はハイブリッドパワートレインが主流であり続けます。

共有空域におけるBVLOS運用の規制上のハードル

FAAは2024年に動力揚力規則を最終決定しましたが、統一されたBVLOSの枠組みの策定は依然として遅れています。免除件数は増加していますが、依然として個別審査であり、運用者にとってコストと不確実性を増大させています。欧州のEASAは最大離陸重量(MTOW)の上限を12,500ポンドに引き上げましたが、検知・回避要件はまだ進化中であり、商業的普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ハイブリッド電動の優位性、水素の台頭

ハイブリッド電動航空機は2024年のVTOL UAV市場において34.45%のシェアでリードし、静粛な電動揚力と燃料効率の高い巡航のバランスを反映しています。このシェアは市場規模の15億米ドルに相当し、一方で水素燃料電池プラットフォームは現在は小規模ながら、2030年までにCAGR23.32%を記録すると予測されています。

ハイブリッド推進は、純粋な電動機が直面する持続時間の上限に対処し、内燃エンジンと比較して音響シグネチャを低減するため、調達を引き付けています。VerdeGo Aeroの60%燃料節約型VH-3を含む成功したデモ飛行は、長距離ISRパトロールへの実現可能性を証明しています。水素推進のより速い成長は、そのより高いエネルギー密度によるものです。United Therapeuticsは2025年に初の有人水素VTOLを飛行させ、秘密貨物輸送にとって重要な要素である600 kmを超えるゼロエミッション持続時間を実証しました。[3]EV-tol News、「世界初の有人水素VTOL」、evtol.news

航続距離別:戦術的中距離のリーダーシップ、長距離の加速

中距離モデル(100〜500 km)は2024年のVTOL UAV市場シェアの38.87%を獲得し、市場規模の17億米ドルを支えています。その優位性は、戦域内の大隊レベルのロジスティクスおよびISRニーズと一致しています。

しかし、500 km超の長距離システムは、軍隊が敵のA2/AD(接近阻止・領域拒否)バブルを超えたスタンドオフISRと攻撃を求める中、2030年までにCAGR21.67%を記録しています。Shield AIのV-BATへの衛星データリンクなどのアップグレードは、地上局なしに飛行半径を拡大し、より深い到達範囲を持つプラットフォームへの調達をシフトさせています。

用途別:ISRのコア、貨物の勢い

ISRは最大の任務であり、2024年に35.95%のシェアを占め、空中監視への従来からの投資により、VTOL UAV市場規模のおよそ16億米ドルに相当します。

貨物・補給は規模は小さいものの、CAGR22.78%で他のすべての用途を上回るペースで成長します。インド太平洋における厳しい展開が、弾薬と医療キットの無人配送への需要を促進しています。米海兵隊のOPF・徘徊プログラムのようなプログラムは、VTOL貨物ドローンを分隊戦術に統合し、無人航空機を「目」から「生命線」へとシフトさせるドクトリンのアップグレードを示しています。

重量クラス別:戦術的スイートスポット、MALEの成長

戦術型UAV(150〜600 kg)は2024年のVTOL UAV市場シェアの42.56%を保持し、19億米ドルに相当します。そのフットプリントは艦船のエレベーターや簡易着陸パッドに適合し、50 kgのペイロードをサポートします。

600 kg超の中高度長時間滞空(MALE)UAVは年間23.94%成長すると予測されています。シコルスキーのローター吹き付け翼UAS試験は、重量プラットフォームが航空機の巡航とヘリコプターのVTOLを融合できることを示し、長時間滞空海上ISRに必要な積載量と航続距離の包絡線を拡大しています。

運用モード別:今日の遠隔制御、明日の自律型

遠隔操縦航空機は、指揮官がヒューマン・イン・ザ・ループの保証を求める中、2024年に61.14%の市場シェアを保持しました。これはVTOL UAV市場において27億米ドルに相当します。

自律型モードは2030年までにCAGR22.54%を記録します。ウクライナの大量生産されたAI対応ドローンは、自律性が妨害下でも任務の継続性を維持する方法を示しています。Northrop GrummanとMerlinのパートナーシップは、より重い航空機のための認証可能な自律性を推進し、主流採用を示しています。

地域分析

北米は2024年のVTOL UAV市場シェアの28.65%を支配し、持続的な研究開発資金と規制の明確さに支えられています。新しいFAA動力揚力規則と特別連邦航空規則120は、初期の商業サービスへの道筋を提供し、地域のリーダーシップを強化しています。しかし、希土類供給に関する懸念の継続とバイ・アメリカン磁石義務化は、10年後半の成長を抑制する可能性があります。

アジア太平洋は、エスカレートするインド太平洋の緊張に牽引され、2030年までにCAGR23.47%で前進しています。台湾の4万8,750機の軍用グレードドローンの記録的な発注は地域の緊急性を強調しており、一方で中国のチルトローター試作機は垂直揚力における将来の同等競争を示唆しています。日本と韓国の商業プロジェクトは、防衛を超えて顧客基盤をさらに広げています。

欧州は2024年に採択された調和されたEASAの枠組みの下で着実な普及を享受しています。スウェーデンのNATO連携スウォームプログラムと英国のBVLOS回廊承認は、同盟の要件と進歩的な規制が比較的控えめな防衛予算と共存していることを示しています。環境義務化は欧州の要件を水素およびハイブリッドプラットフォームへと形成し、OEMのロードマップに影響を与えています。[4]欧州連合航空安全機関、「VTOL運用パッケージ」、easa.europa.eu

競合環境

VTOL UAV市場は、防衛大手と機動力のあるスタートアップが共存する中程度の集中度にあります。Northrop Grumman、Lockheed Martin、Textronは深いサプライチェーンと認証経験を活用していますが、Shield AIやAeroVironment等の専業企業は自律性においてより速いイテレーションを実証しています。パートナーシップが戦略を支配しています。JobyはL3Harrisとセンサー搭載ハイブリッドのために提携し、Northrop GrummanはMerlinと自律飛行スタックのためにチームを組み、VerdeGoは米空軍とハイブリッドパワーモジュールで協力しています。希土類の多様化、バッテリーのブレークスルー、スウォームAIが差別化の主要な戦場を代表しています。

西側OEMは、代替磁石化学と国内処理への投資によって地政学的リスクをヘッジしています。スタートアップは、大手企業が迅速に認証できないミッションパッケージを提供することでギャップを活用しています。その結果、規制上のオーバーヘッドが増大する中でもイノベーションサイクルが短縮される市場となり、垂直統合よりも合弁事業が奨励されています。

VTOL UAV産業リーダー

Northrop Grumman Corporation

Schiebel Corporation

AeroVironment, Inc.

Textron Inc.

Israel Aerospace Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Joby AviationとL3Harris Technologies, Inc.が、防衛ISR任務向けに調整されたガスタービンハイブリッドVTOLの共同飛行試験を開始しました。

- 2025年7月:台湾が4万8,750機の軍用グレードUAVの取得を確認し、2027年まで年間350機のVTOLユニットを含みます。

- 2025年6月:ANTがMERCURY VTOLを発表し、Skyetonはウクライナの需要増大を受けてEU生産能力を拡大しました。

- 2025年5月:Lytenが国家安全保障任務向けのドローン推進を対象とした米国製リチウム硫黄(Li-S)バッテリーを発売しました。

世界のVTOL UAV市場レポートの範囲

| 電動 |

| ハイブリッド電動 |

| 内燃機関 |

| 水素燃料電池 |

| 短距離(100 km未満) |

| 中距離(100〜500 km) |

| 長距離(500 km超) |

| 情報収集・監視・偵察(ISR) |

| 貨物・補給 |

| 対潜水艦戦(ASW) |

| その他 |

| マイクロ・ナノ(20 kg未満) |

| ミニ(20〜150 kg) |

| 戦術(150〜600 kg) |

| 中高度長時間滞空(MALE)(600 kg超) |

| 自律型 |

| 遠隔操縦型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 推進タイプ別 | 電動 | ||

| ハイブリッド電動 | |||

| 内燃機関 | |||

| 水素燃料電池 | |||

| 航続距離別 | 短距離(100 km未満) | ||

| 中距離(100〜500 km) | |||

| 長距離(500 km超) | |||

| 用途別 | 情報収集・監視・偵察(ISR) | ||

| 貨物・補給 | |||

| 対潜水艦戦(ASW) | |||

| その他 | |||

| 重量クラス別 | マイクロ・ナノ(20 kg未満) | ||

| ミニ(20〜150 kg) | |||

| 戦術(150〜600 kg) | |||

| 中高度長時間滞空(MALE)(600 kg超) | |||

| 運用モード別 | 自律型 | ||

| 遠隔操縦型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

VTOL UAV市場の現在の価値はいくらですか?

VTOL UAV市場規模は2025年に43億6,000万米ドルに達し、2030年までに109億9,000万米ドルに達すると予測されています。

VTOL UAVの販売をリードする推進タイプはどれですか?

ハイブリッド電動プラットフォームが34.45%のシェアで支配し、静粛な電動揚力と拡張されたハイブリッド航続距離のバランスをとっています。

VTOL UAVの展開において最も速く成長している地域はどこですか?

アジア太平洋は防衛近代化とインド太平洋の安全保障ニーズにより、2030年までにCAGR23.47%で前進しています。

バッテリーの限界はどのように対処されていますか?

メーカーはハイブリッド電動システムへの移行と、60%高いエネルギー密度を約束するリチウム硫黄(Li-S)化学の探求を進めています。

ISRを超えてどのような用途が拡大していますか?

貨物・補給任務は、分散した部隊への物資の滑走路不要配送を求める軍隊の需要により、CAGR22.78%を示しています。

VTOL UAVに対する現在の米国の規制はどの程度厳格ですか?

FAAは動力揚力規則を発行しましたが、完全なBVLOS運用には依然として個別の免除が必要であり、大規模な商業利用を制限しています。

最終更新日: