トルコ外食サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

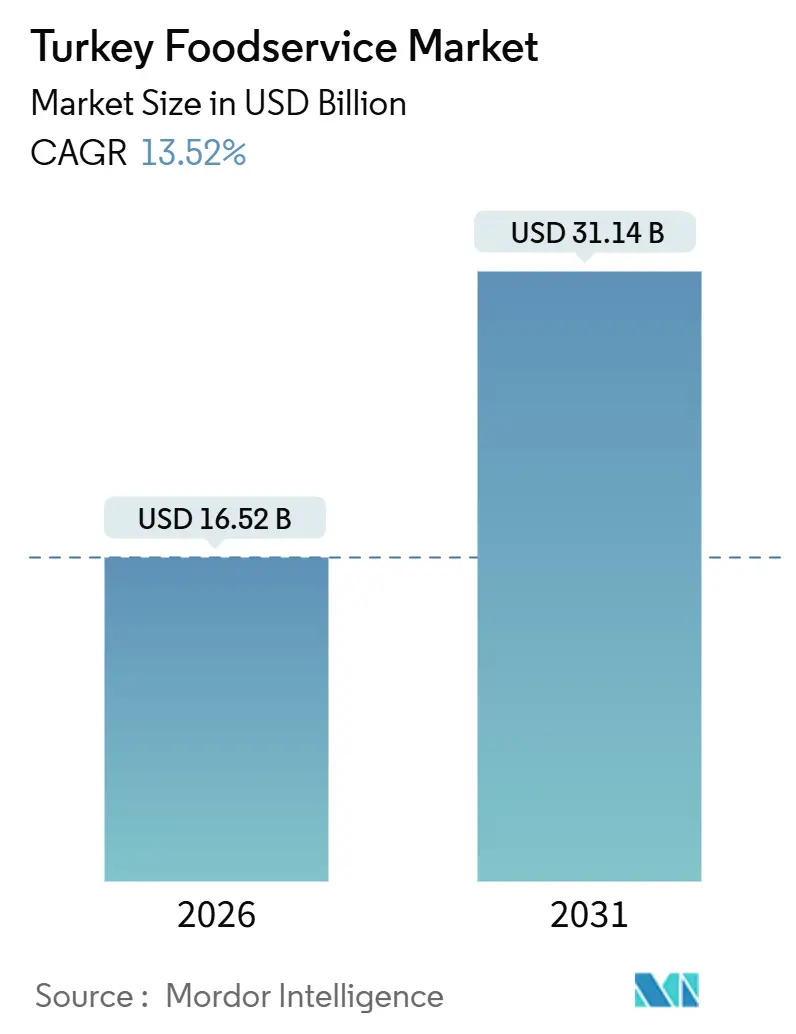

| 市場規模 (2026) | 16.52 十億米ドル |

| 市場規模 (2031) | 31.14 十億米ドル |

| Growth Rate (2026 - 2031) | 13.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence によるトルコ外食サービス市場分析

2026年に165億2,000万米ドルと評価されたトルコの外食サービス市場は、予測期間中に13.52%の強い年平均成長率で、2031年までに311億4,000万米ドルに達すると大幅な成長が期待されています。この成長は、急速な都市化、アグリゲーター経由のデジタル注文の増加、観光業の回復により推進されており、住民と訪問者の両方からの需要を押し上げています。クイックサービスレストラン(QSR)は引き続き最も多くの顧客を惹きつける一方、デリバリー向けに設計されたクラウドキッチンは従来の実店舗型レストランよりも速いペースで拡大しています。チェーン事業者は標準化されたサプライチェーンを使用し、データに基づいてメニューを調整することで独立事業者との差を縮めていますが、労働力不足やコールドチェーン物流の非効率などの課題に直面しており、これらがコストを増加させています。競争環境もデリバリープラットフォーム間の大型統合により変化しています。例えば、UberによるTrendyol GOの7億米ドルでの買収と、Getir Foodに対する継続中の10億米ドルの入札は、市場における物流管理の重要性の高まりを示しています。

主要レポートの要点

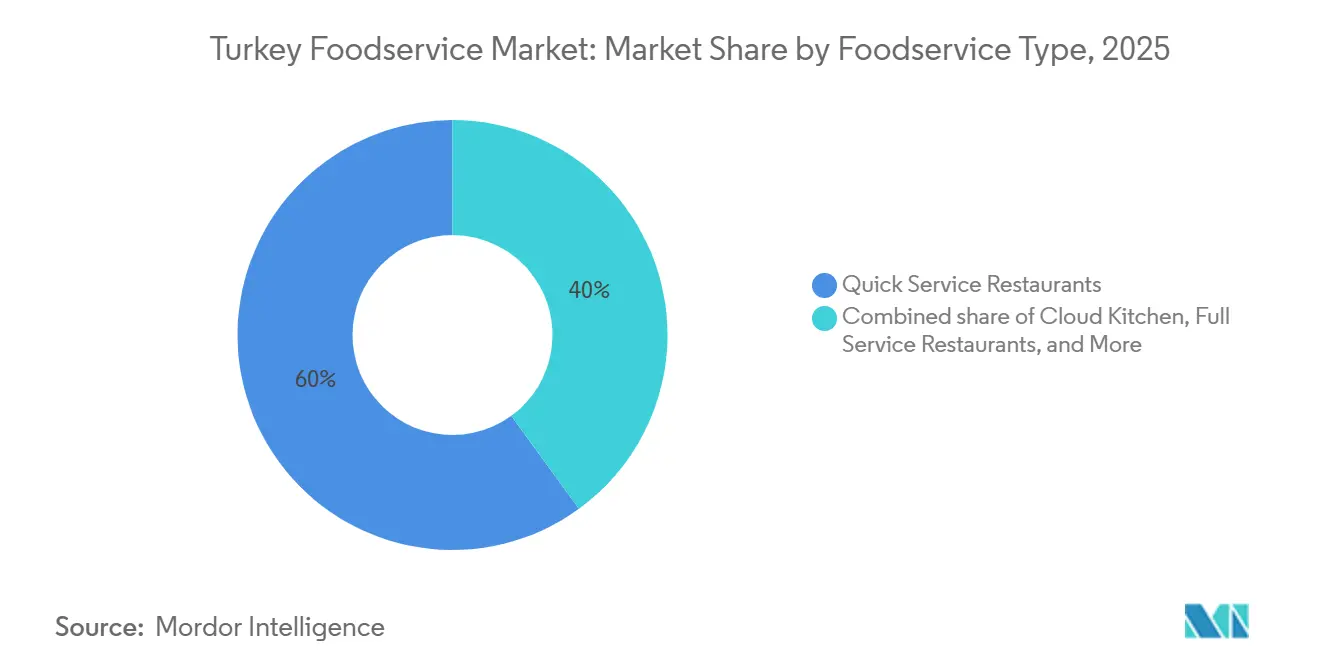

- 外食サービスタイプ別では、クイックサービスレストランが2025年のトルコ外食サービス市場で60.01%のシェアでトップ、一方クラウドキッチンセグメントは2031年まで14.01%の年平均成長率で進歩しています。

- 店舗形態別では、独立事業者が2025年のトルコ外食サービス市場の72.65%を占有、チェーン店舗が2031年まで13.87%の年平均成長率で最速の成長を記録しました。

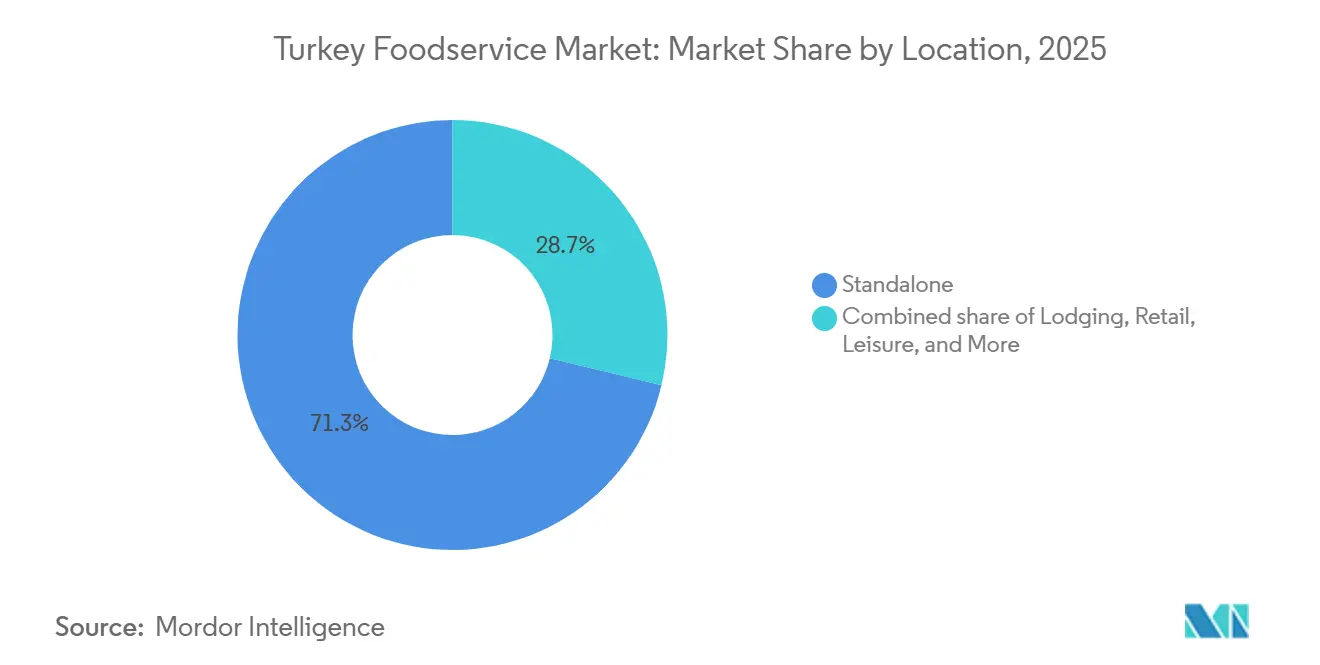

- 立地別では、独立立地が2025年のトルコ外食サービス市場規模の71.25%を占め、宿泊施設ベースの店舗は2031年まで14.75%の年平均成長率で拡大しています。

- サービスタイプ別では、店内飲食が2025年のトルコ外食サービス市場規模の55.71%を占める一方、デリバリーは2031年まで15.57%の年平均成長率で拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トルコ外食サービス市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要都市におけるクラウド・バーチャルキッチンの拡大 | +2.8% | イスタンブール、アンカラ、イズミル、ブルサ | 中期(2~4年) |

| トルコの味覚に合わせた提供内容の調整によるメニュー革新と現地化 | +2.1% | 全国、イスタンブール、アンタルヤ、イズミルでの早期利益 | 短期(2年以内) |

| カフェ、QSR、カジュアルレストランでの外食が増える若い都市消費者 | +2.5% | イスタンブール、アンカラ、イズミル、アンタルヤ | 中期(2~4年) |

| イスタンブール、アンタルヤ、イズミル、ボドラムなどの観光拠点がインバウンド観光により強い飲食需要を見せている | +3.2% | イスタンブール、アンタルヤ、イズミル、ボドラム | 長期(4年以上) |

| サードパーティデリバリープラットフォームがレストランデリバリーとクラウドキッチンの成長を推進 | +2.4% | 全国、上位10都市に集中 | 短期(2年以内) |

| 主要都市の密集したホレカインフラが堅実なサプライヤーと物流エコシステムを支援 | +1.8% | イスタンブール、アンカラ、イズミル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要都市におけるクラウド・バーチャルキッチンの拡大

健康志向のトルコ消費者は、添加物と人工香料を含む超加工食品よりも、地元産の最小限加工食品をますます選択しています。この変化は、透明性、クリーンラベル、輸入ファストフードよりもトルコ伝統料理を好む都市部のミレニアル世代とZ世代によって主導されています。McDonald's Turkeyは原材料の95%を地元調達し、ケフテバーガーやトルコ朝食プレートなどの商品を導入することで対応しており、グローバルQSRブランドが地元の競合他社に市場シェアを奪われることなく適応する必要性を強調しています。しかし、レシピの再配合、有機タンパク質の調達、サプライチェーンの透明性向上は、より高い価格を保証することなく事業者のコストを押し上げています。クラウドキッチンとデリバリー専用ブランドも、より良い原材料品質への消費者需要の高まりと低コストのバランスを取る必要があるという課題に直面しています。

トルコの味覚に合わせた提供内容の調整によるメニュー革新と現地化

McDonald's Turkeyは原材料の95%を地元調達し、トルコ限定メニューを拡大しています。ケフテバーガーなどの商品は市場シェアを30%押し上げ、トルコ朝食プレートは朝食売上を総収益の3%から9%に増加させました。Burger Kingはトルコで「Borgir」にリブランディングし、2025年第2四半期に76%の成長を達成しました。1,830店舗のレストランを持つTAB Gıdaは、Usta DönerciとUsta Pideciを含み、伝統的なトルコストリートフードに焦点を当てています。調査によると、消費者の56%がMcDonald's製品がトルコ料理に適していると感じ、90%が地元産原材料を好んでいます。グローカライゼーションは新規購入とリピート購入の両方を推進し、輸入依存を減らし、サプライチェーンを短縮し、新鮮で最小限加工食品への需要に応え、事業者に競争優位性を与えています。

トルコの味覚に合わせた提供内容の調整によるメニュー革新と現地化

McDonald's Turkeyは原材料の95%が地元調達されていると主張しています。このファストフード大手はトルコ限定メニューを拡大し、ブランドの市場シェアを30%押し上げたケフテバーガーなどの商品を導入しています。もう一つの追加商品であるトルコ朝食プレートは、朝食売上を総収益の3%から9%に顕著に増加させました。一方、Burger Kingはトルコで「Borgir」にリブランディングすることで話題となり、2025年第2四半期に驚くべき76%の成長を達成しました。1,830店舗の広範なポートフォリオを持つTAB Gıdaは、Usta DönerciとUsta Pideci形態を通じて伝統的なトルコストリートフードを推進しています。消費者感情はこれらの適応を大いに支持しています:調査対象者の56%がMcDonald'sの提供がトルコ料理と共鳴すると感じ、驚くべき90%が地元産原材料への選好を表明しています。このトレンドは、初回試用とリピート購入の両方を推進するグローカライゼーションの力を強調しています。さらに、メニューの現地化は輸入変動に対する緩衝材となりサプライチェーンを合理化するだけでなく、新鮮で最小限加工食品への消費者需要の高まりにも合致しています。この戦略は、地元調達と料理の調整に取り組む事業者に持続可能な優位性を提供します。

カフェ、QSR、カジュアルレストランでの外食が増える若い都市消費者

トルコは欧州でブランドコーヒーショップの5番目に大きい市場であり、これらのスペースを社交と仕事に使用する若い世代の間でカフェ文化の人気が高まっていることに起因しています。Espressolabは世界400店舗のネットワークの一部として、トルコで約160店舗を運営しています。Starbucks Turkeyは、ハイエンドな体験を求める都市部の専門職向けに設計された13のプレミアムリザーブ店舗を含む685店舗を運営しています。このトレンドは、80%を超える都市化率、都市部での可処分所得の増加、コワーキングスペースと大学キャンパスの成長によって支えられており、これらがクイックサービスとカジュアルダイニング会場への大きな人通りを惹きつけています[1]出典: World Bank, "Urban population (% of total population) - Turkiye", data.worldbank.org。この顧客層にアピールするため、事業者はデジタルロイヤルティプログラム、モバイル注文、視覚的に魅力的な内装に焦点を当てています。これらの取り組みは、外食を利便性とライフスタイルの選択の両方と見なす消費者に対応し、2031年まで市場の強い13.52%年平均成長率を推進しています。

制約要因影響分析

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生鮮品サプライチェーンの隙間とコールドチェーンの制約 | -1.6% | 全国、地方と二次都市で深刻 | 中期(2~4年) |

| 食品安全、トレーサビリティ、持続可能性コンプライアンスのオーバーヘッド | -1.2% | 全国 | 短期(2年以内) |

| 超加工食品に対する消費者の反発 | -0.9% | 都市部中心、全国に拡散 | 中期(2~4年) |

| 労働力不足と高いスタッフ離職率 | -1.4% | イスタンブール、アンカラ、イズミル、アンタルヤ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生鮮品サプライチェーンの隙間とコールドチェーンの制約

トルコのコールドチェーンインフラは主要都市に大きく限定されており、地方と二次地域では温度管理が不十分です。これにより廃棄率が高くなり、生鮮農産物、乳製品、タンパク質に依存する事業のメニューオプションが制限されます。イスタンブール、アンカラ、イズミルは強力な冷蔵物流ネットワークを持っていますが、内陸部と東部地域の事業者はより高いコストと遅延に直面し、収益性を減らし、生鮮品中心のメニューを制限しています。2024年、Migrosは16の新しい配送センターを追加して73の配送センターに拡大しましたが、最上位都市以外でのラストマイルコールドチェーンの隙間は依然として続いています。トルコ食品規約は生鮮品のトレーサビリティと温度監視を義務付けており、小規模事業者が負担するのに苦労するコンプライアンスコストを追加しています。コールドチェーンの故障はリコールと評判の損害を招き、一部の事業の閉鎖を余儀なくさせています。冷蔵トラック、断熱包装、リアルタイム監視への継続的な投資にもかかわらず、インフラ開発は需要に遅れており、2031年まで市場の13.52%年平均成長率を約1.6パーセントポイント減らすボトルネックを作り出しています。

食品安全、トレーサビリティ、持続可能性コンプライアンスのオーバーヘッド

トルコ食品規約は食品事業にHACCPシステムの採用と農林省への登録を要求しています。トレーサビリティ規制はさらに、原材料調達、加工、流通の詳細な文書化を義務付けており、すべての事業者の管理と技術コストを増加させています。2023年、TAB Gıdaは2,641回のサプライヤー監査と352回の内部監査を実施し、コンプライアンスの高いリソース需要を浮き彫りにしています。2024年3月までに100% RSPO Mass Balanceパーム油への移行計画は、国際フランチャイザーが要求する持続可能性基準を満たすことの複雑さの増大を反映しています。品質保証チームを欠く小規模事業者は、規制申請、監査、認証を自分で処理しなければならず、顧客サービスと革新から焦点を逸らしています。EU食品安全基準との整合に向けた進歩は継続していますが不完全であり、輸出業者と国境を越えるフランチャイザーに不確実性を作り出しています。コンプライアンスは公共の信頼を築きますが、小規模プレーヤーに不当な影響を与え、統合を推進し、弱い事業者が退出または合併するにつれて年間成長を約1.2パーセントポイント減らしています。

セグメント分析

外食サービスタイプ別:QSRの優位性がクラウドキッチンの破壊に対応

クイックサービスレストランは2025年にトルコ外食サービス市場の60.01%を占有し、2024年12月現在でBurger King、Popeyes、Sbarro、Arby's、Usta Dönerci、Usta Pideci、Subwayにわたる1,830ユニットのポートフォリオを持つTAB Gıdaと、デリバリー売上の大部分をオンラインプラットフォーム経由で流すDP Eurasiaの655のDomino's店舗によって支えられています。トルコの消費者、特に若い都市住民は、スピード、手頃な価格、一貫した品質でQSRを好みます。事業者は標準化されたメニュー、集中化された調理場、規模の経済を使用して10分以内の迅速なサービスと競争力のある価格設定を確保しています。ドライブスルーオプションとデリバリーパートナーシップがさらにリーチを拡大しています。しかし、最上位都市での成長は、市場飽和、限られた優良不動産、継続的なメニュー革新とプロモーションの必要性により鈍化しています。

クラウドキッチンは2031年まで年率14.01%で成長し、すべての外食サービスタイプの中で最速です。35~40のクラウドキッチンを持つMigrosは、総商品価値を79億トルコリラから151億トルコリラに倍増させ、注文量を140万件から480万件に3倍に増やし、2024年にマーケティングコスト前の損益分岐点を達成しました。クラウドキッチンはリース契約を回避し、労働力需要を削減し、1つの場所でのマルチブランド生産を可能にします。デリバリープラットフォーム分析を使用して提供内容への迅速な調整を可能にします。トルコ食品規約とHACCP認証の遵守は、急速な拡大中の食品安全を確保します。フルサービスレストランとカフェ・バーは、より高いコスト、より長いサービス時間、経済と観光の変動に脆弱な店内飲食トラフィックへの依存により、より遅い成長をしています。しかし、QSRとデリバリーサービスが提供できないユニークなダイニング体験と社会的交流を提供することで人気を維持しています。

Note: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

店舗形態別:独立店舗の規模対チェーンの効率性

2025年、独立店舗はトルコの外食サービス市場の72.65%を占め、家族経営のレストラン、近隣のカフェ、単一ユニット事業者が支配する断片化された状況を反映しています。これらの事業は低コスト、柔軟なメニュー、強いコミュニティのつながりから利益を得ていますが、チェーンのデジタルツール、サプライチェーンの優位性、ブランド認知度と競争するのに苦労しています。モバイルアプリ、ロイヤルティプログラム、データ分析なしに、独立店舗は15%~30%の手数料を請求し顧客関係を管理するデリバリーアグリゲーターに依存しています。大きな市場シェアにもかかわらず、独立店舗は経済ショック、規制コスト、労働力不足に脆弱であり、チェーンが規模拡大と景気後退に耐えるために使用する財政準備金と管理専門知識を欠いています。

チェーン店舗は2031年まで年率13.87%で成長し、TAB Gıdaの1,830店舗レストラン、9のドライブスルーと13のリザーブフォーマットを含むStarbucks Turkeyの685店舗、日々ほぼ100万人の顧客にサービスを提供するSimit Sarayıの300店舗以上によって主導されています。チェーンは標準化された運営、集中調達、フランチャイジー研修で一貫性を確保します。彼らの強いブランドとマーケティングは顧客を惹きつけ、独立店舗とは異なり、より高い価格を正当化します。デジタル注文、キオスク、デリバリープラットフォーム統合はチェーンの効率を高め、コストの比例的増加なしに成長を可能にします。チェーンが二次都市と観光地域に拡大するにつれて、独立店舗のシェアを減らすでしょう。しかし、独立店舗の機敏性と地元の真正性は、チェーンがより利益性が低いと感じる近隣市場とニッチ料理での存在を維持するのに役立つでしょう。

立地別:独立立地の普遍性対宿泊施設の観光追い風

2025年、独立立地がトルコの外食サービス市場で71.25%のシェアでリードしました。これには、歩行者トラフィック、デリバリー、リピートする地元顧客に依存する路面店レストラン、ショッピング地区のカフェ、近隣の飲食店が含まれます。彼らの視認性、アクセシビリティ、家主の制限からの自由は、事業者が需要に基づいて営業時間、メニュー、価格設定を調整することを可能にします。小売、交通、宿泊店舗とは異なり、独立立地フォーマットは収益シェアと運営制約を回避し、マージンと自主性を保持します。この優位性はトルコの都市密度と歩行者に優しい地域を反映しており、外食はしばしば徒歩圏内にあります。しかし、優良地域での家賃上昇と、フロントオブハウス運営を排除してコストを削減するデリバリー専用クラウドキッチンからの競争が課題を提起しています。

宿泊施設ベースの店舗は立地タイプの中で最速の成長を示し、2031年まで年率14.75%の成長率です。2024年、トルコは6,040万人の観光客を惹きつけ、70.5%のホテル占有率を達成し、ホテル外食サービスへの需要を推進しました。2024年に1,700万人の訪問者を記録したアンタルヤは主要ハブであり、Nusr-Etなどの事業者はプレミアムダイニングを求める裕福な観光客に対応するためイスタンブール、ボドラム、マルマリスに拡大しました[2]トルコ共和国文化観光省。"Tourism Statistics", ktb.gov.tr。宿泊店舗はより高いチェック平均、安定したトラフィック、アルコールとプレミアム商品を販売する機会から利益を得ています。しかし、季節観光と経済低迷に脆弱です。小売、レジャー、交通店舗は、家主の制限、収益シェア協定、その柔軟性を制限するアンカーテナントや交通ハブへの依存により、より遅い成長をしています。

Note: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

サービスタイプ別:店内飲食のベース対デリバリーの速度

2025年、店内飲食サービスはトルコの外食サービス市場の55.71%を占め、社交的ダイニングへの文化的嗜好と、雰囲気、テーブルサービス、多様なメニューを提供するフルサービスレストランによって推進されました。685店舗のStarbucks、160店舗のEspressolabなどのカフェは、これらのスペースを仕事と社交のハブとして使用する都市部の専門職と学生を惹きつけています。フルサービスレストランは、リラックスした食事を求める家族、ビジネスダイナー、観光客に対応しています。しかし、店内飲食成長は高い労働コスト、高価な不動産、消費者をQSRやデリバリーサービスなどより手頃で便利なオプションに押し向ける経済低迷などの課題に直面しています。

デリバリーチャネルは2031年まで年率15.57%で成長し、サービスタイプの中で最速です。2025年5月のUberによるTrendyol GOの85%の7億米ドルでの買収と、Getir Foodを10億米ドルで購入する交渉は、デジタル採用を加速し、アグリゲーターの管理を統合しています。DP EurasiaはDomino'sデリバリー売上の大部分がオンラインチャネルから来ていると報告し、一方アグリゲーターはトルコのデリバリー売上の61.8%を占有し、独自アプリを持たないレストランのリスクを浮き彫りにしています。テイクアウェイサービスはより遅い成長をし、デリバリー手数料を避けるために注文の受け取りを好むコスト意識の高い消費者にアピールしています。しかし、アグリゲーター補助のデリバリーコストは消費者習慣をオンデマンド利便性にシフトさせており、テイクアウェイの市場シェアを減らしています。

地理的分析

トルコの外食サービス市場は、イスタンブール、アンカラ、イズミル、アンタルヤ、ボドラムなどの主要都市によって推進されています。アンタルヤは年間1,700万人の訪問者を惹きつけ、観光客向けと地元の両方の店舗への需要を押し上げています。企業ハブ、大学、文化サイトを持つイスタンブールは、1,600万人の住民と訪問者にサービスを提供し、Starbucks Turkeyの685店舗、TAB GıdaのBurger KingとPopeyesユニット、Migrosの35~40のクラウドキッチンを支えています。アンタルヤとボドラムでの季節観光は、2024年の全国70.5%ホテル占有率に貢献し、観光客は訪問当たり約900米ドルを支出しています。これにより、トルコ料理とプレミアムダイニングを提供するレストランの安定した収益が確保されています。イズミルの工業と港湾活動は年間を通じた需要を維持し、一方アンカラの政府と外交的存在は企業ケータリングとビジネスダイニングを支えています。

ブルサ、アダナ、ガジアンテプなどの二次都市では、事業者が飽和した最上位市場を超えて移動するにつれ、急速なチェーン拡大が見られています。全81県に3,621店舗を持つMigrosは、2024年に356の新店舗を追加しました。そのMigros Yemekデリバリープラットフォームは2023年までに全国に拡大し、デジタルプラットフォームが従来店舗が人口密度と購買力の低さなどの課題に直面する小都市での需要をどのように開放できるかを示しています。地方と東部地域は、コールドチェーンの隙間、より長い物流、より低い所得のため、依然としてサービスが不足しています。しかし、これらの地域は、メニューを適応させ、先発者優位のためのより低いマージンを受け入れることを望む価値重視のQSRフォーマットと地方チェーンに機会を提供しています。

トルコは2024年の6,040万人から2028年までに9,000万人の訪問者を惹きつけることを目指し、沿岸と文化的目的地に利益をもたらしています。これにより、イスタンブール、アンタルヤ、イズミル、ボドラムが強化される一方、リゾートと考古学的サイトで知られるムーラ、アイドゥン、チャナッカレなどの近隣県での需要が創出されます。これらの二次市場の事業者は季節変動を管理しなければなりませんが、ピーク期間中の高い観光支出を活用できます。多くはハイブリッドモデルを採用し、年間を通じて地元にサービスを提供し、ピークシーズン中に規模を拡大しています。空港、高速道路、コンベンションセンターへの政府投資はこの成長を支え、チェーンが新興市場に拡大し、独立店舗が集中化されたサプライチェーンとデジタルプラットフォームで運営を改善することを可能にします。

競争環境

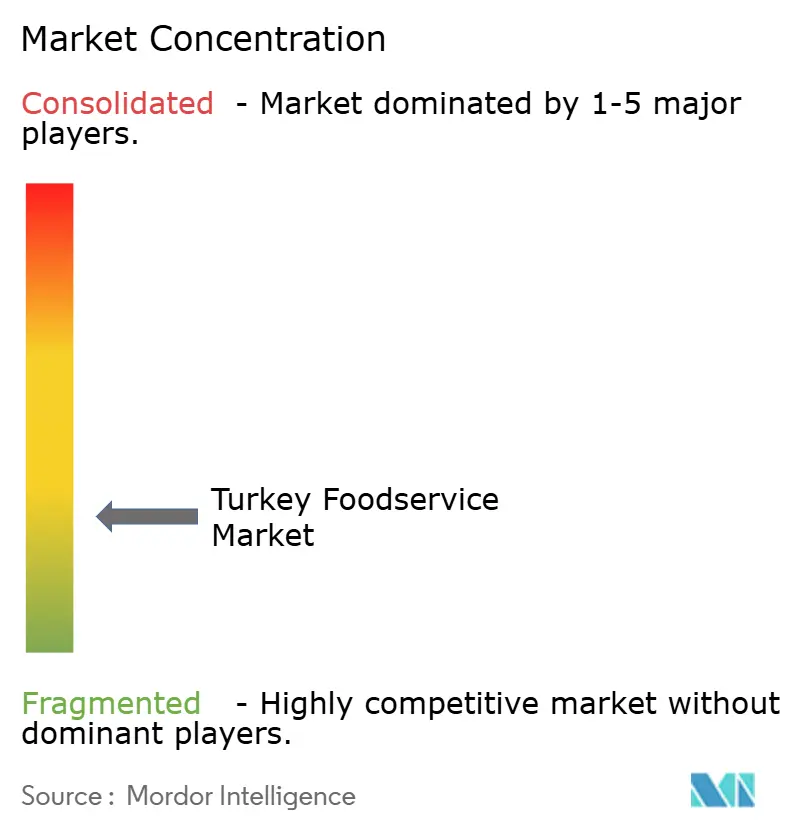

トルコの外食サービス市場は断片化されており、全国・国際チェーンと並んで営業する多数の独立レストラン、カフェ、屋台食品販売業者、小さな家族経営の飲食店があります。市場の主要プレーヤーには、DP Eurasia NV、Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi、TAB Gida、Anadolu Group (McDonald's)、Alshaya Group (Shaya Kahve)が含まれます。ケバブハウス、ロカンタ、ベーカリー、ティーカフェを含む伝統的な食品店舗は市場の基盤を形成し、地元のダイニング文化に深く根ざしています。この小規模事業者の高い存在は市場集中を制限し、単一の企業やブランドグループが全国で支配的地位を持たないことを確保しています。

組織化された外食サービスチェーンは、都市化と変化する消費者ライフスタイルに推進され、特にクイックサービスレストラン、ファストカジュアルフォーマット、コーヒーチェーンで拡大しています。しかし、彼らの全体シェアは、地元事業所への強い消費者ロイヤルティ、地域料理の嗜好、価格感度によって制約されたままです。多くの独立事業者は個人化されたサービス、現地化されたメニュー、柔軟な価格設定を通じて効果的に競争し、これが高度に競争的で多様な市場構造を持続させ続けています。

トルコ外食サービス市場での競争は規模の優位性よりも立地、メニューの多様性、サービス品質によって形成されています。デジタル食品デリバリープラットフォームは、小さなレストランが物理的拡大への大きな投資なしにより広い顧客ベースに到達することを可能にすることで、さらに断片化を激化させています。その結果、チェーン主導セグメントで選択的統合が発生している一方、独立店舗と伝統的なダイニングフォーマットの優位性がトルコ外食サービス市場の断片化された性質を維持しています。

トルコ外食サービス業界のリーダー

-

DP Eurasia NV

-

Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi

-

TAB Gida

-

Anadolu Group (McDonald's)

-

Alshaya Group (Shaya Kahve)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:主要ファストフードチェーンの一つであるケンタッキーフライドチキン(KFC)が、最初の店舗でレストランネットワークの再開と拡大を計画する地元事業者HD Holdingと、トルコで新しいフランチャイズ契約を締結しました。

- 2025年6月:ROKAがMandarin Oriental, Bodrumでのデュアルローンチでトルコに進出しました。ブランドによると、日本のロバタヤキコンセプトは新しいファインダイニングとビーチサイド体験でAzumi Groupの足跡を拡大します。

- 2024年12月:拡大の一環として、Carlaがイスタンブールのクルチェシュメ地区にオープンしました。持続可能なガストロノミックアプローチ、豊富なカクテルバー、印象的なDJパフォーマンスを持つCarla。ブランドによると、日曜日のブランチイベントと金曜日・土曜日の夜のパーティーを主催しています。

トルコ外食サービス市場レポートの範囲

カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランが外食サービスタイプのセグメントとしてカバーされています。チェーン店、独立店舗が店舗形態のセグメントとしてカバーされています。レジャー、宿泊、小売、独立立地、交通が立地のセグメントとしてカバーされています。| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース/スムージー/デザートバー | ||

| 専門コーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| 欧州料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉ベース料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| 独立立地 |

| 交通 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 外食サービスタイプ | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース/スムージー/デザートバー | |||

| 専門コーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| 欧州料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉ベース料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| 店舗形態 | チェーン店 | ||

| 独立店舗 | |||

| 立地 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| 独立立地 | |||

| 交通 | |||

| サービスタイプ | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供される外食サービス事業所。

- クイックサービスレストラン - 顧客に利便性、スピード、より低価格での食品提供を提供する外食サービス事業所。顧客は通常セルフサービスで、自分の食べ物をテーブルまで運びます。

- カフェ&バー - 飲酒のためのアルコール飲料の提供許可を持つバー・パブ、軽食と軽食を提供するカフェ、専門茶・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む外食サービス事業のタイプ。

- クラウドキッチン - 店内飲食客なしに、デリバリーまたはテイクアウトのみのための食品準備を目的として商用キッチンを利用する外食サービス事業。

| Keyword | Definition |

|---|---|

| ビンナガマグロ | それは大西洋、太平洋、インド洋、地中海で世界的に知られる6つの異なる系群に見つかるマグロの最小種の一つです。 |

| アンガス牛 | それはスコットランド原産の特定の牛品種から得られる牛肉です。「認定アンガスビーフ」品質マークを受けるには、アメリカン・アンガス協会からの認証が必要です。 |

| アジア料理 | それは中国、インド、韓国、日本、ベンガル、東南アジアなどの文化からの料理を提供するレストランでのフルサービス提供を含みます。 |

| 平均客単価 (AOV) | それは外食サービス事業所で顧客が行うすべての注文の平均価値です。 |

| ベーコン | それは豚の背中または側面から来る塩漬けまたは燻製肉です。 |

| バー&パブ | それは店舗でのアルコール飲料の消費のための提供許可を持つ飲酒施設です。 |

| ブラックアンガス | それは角のない黒毛種の牛から得られる牛肉です。 |

| 英国小売協会 (BRC) | 英国小売コンソーシアム |

| バーガー | それは1つ以上の調理済み牛肉パティからなるサンドイッチで、スライスしたパンロールまたはバンロールの中に置かれます。 |

| カフェ | それは様々な軽食(主にコーヒー)と軽食を提供する外食サービス事業所です。 |

| カフェ&バー | それは飲酒のためのアルコール飲料の提供許可を持つバー・パブ、軽食と軽食を提供するカフェ、専門茶・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む外食サービス事業のタイプです。 |

| カプチーノ | それは等量のダブルエスプレッソ、スチームミルク、スチームミルクフォームで伝統的に準備されるイタリアのコーヒー飲料です。 |

| カナダ食品検査庁 (CFIA) | カナダ食品検査庁 |

| チェーン店 | それは複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つブランドを共有する外食サービス事業所を指します。 |

| チキンテンダー | それは鶏鳥の小胸筋から調製された鶏肉を指します。 |

| クラウドキッチン | それは店内飲食客なしに、デリバリーまたはテイクアウトのみのための食品準備を目的として商用キッチンを利用する外食サービス事業です。 |

| カクテル | それは単一のスピリットまたはスピリットの組み合わせで作られ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターなどの他の材料と混合されるアルコールミックス飲料です。 |

| 枝豆 | それは枝豆(成熟または硬化する前に収穫される大豆)で調製され、その莢で調理される日本料理です。 |

| 欧州食品安全機関 (EFSA) | 欧州食品安全庁 |

| 経済調査局 (ERS) | USDA経済調査サービス |

| エスプレッソ | それはショットで提供されるコーヒーの濃縮形態です。 |

| 欧州料理 | それはイタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化からの料理を提供するレストランでのフルサービス提供を含みます。 |

| 食品医薬品局 (FDA) | 食品医薬品局 |

| フィレミニョン | それはテンダーロインの小さい端から取られた肉の切り身です。 |

| フランクステーキ | それは牛の後部4分の1の前に位置するフランクから取られた牛肉ステーキの切り身です。 |

| フードサービス | それは家庭外で食事を準備する事業、機関、企業を含む食品業界の一部を指します。レストラン、学校と病院のカフェテリア、ケータリング事業、および多くの他のフォーマットを含みます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとしても知られ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージのタイプです。 |

| オーストラリア・ニュージーランド食品基準機関 (FSANZ) | オーストラリア・ニュージーランド食品基準庁 |

| 食品安全検査局 (FSIS) | 食品安全検査サービス |

| インド食品安全基準局 (FSSAI) | インド食品安全基準庁 |

| フルサービスレストラン | それは顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供される外食サービス事業所を指します。 |

| ゴーストキッチン | それはクラウドキッチンを指します。 |

| 総賃貸面積 (GLA) | 総賃貸面積 |

| グルテン | それは小麦、ライ麦、スペルト麦、大麦を含む穀物に見つかるタンパク質の一群です。 |

| 穀物肥育牛 | それは大豆、トウモロコシ、その他の添加物で補完された食事を与えられた牛から得られる牛肉です。穀物飼育牛はより迅速に太らせるために抗生物質と成長ホルモンを与えられることもあります。 |

| 牧草肥育牛 | それは飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | それは豚の脚から取られた豚肉を指します。 |

| ホレカ (ホテル・レストラン・カフェ) | ホテル、レストラン、カフェ |

| 独立系店舗 | それは単一店舗で営業するか、3店舗以下の小チェーンとして構成された外食サービス事業所を指します。 |

| ジュース | それは果物と野菜に含まれる天然液体の抽出または圧搾から作られた飲料です。 |

| ラテンアメリカ料理 | それはメキシコ、ブラジル、アルゼンチン、コロンビアなどの文化からの料理を提供するレストランでのフルサービス提供を含みます。 |

| ラテ | それは1つまたは2つのエスプレッソショット、スチームミルク、薄い泡立てミルクの層から作られるミルクベースのコーヒーです。 |

| レジャー | それはスポーツアリーナ、動物園、映画館、博物館などの娯楽事業の一部として提供される外食サービスを指します。 |

| 宿泊施設 | それはホテル、モーテル、ゲストハウス、ホリデーホームなどでの外食サービス提供を指します。 |

| マキアート | それは少量のミルク(通常泡立てた)を加えたエスプレッソコーヒー飲料です。 |

| 肉中心の料理 | これには、肉が主要成分である料理であるフライドチキン、ステーキ、リブなどの食品が含まれます。 |

| 中東料理 | それはアラビア、レバノン、イラン、イスラエルなどの文化からの料理を提供するレストランでのフルサービス提供を含みます。 |

| モクテル | それは無アルコールミックス飲料です。 |

| モルタデッラ | それは細かく刻まれた、または粉砕された熱処理豚肉で作られた大きなイタリアのソーセージまたはランチョンミートで、少なくとも15%の豚脂肪の小さなキューブを含有しています。 |

| 北米料理 | それはアメリカ、カナダ、カリブ海などの文化からの料理を提供するレストランでのフルサービス提供を含みます。 |

| パストラミ | それは通常薄いスライスで提供される、高度に味付けされた燻製牛肉を指します。 |

| 原産地名称保護 (PDO) | 原産地呼称統制:それは特定の地域または地理的地域の名前で、場所に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められています。 |

| ペパロニ | それは硬化肉から作られるアメリカ品種のスパイシーなサラミです。 |

| ピザ | それは通常トマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを載せて焼いた平らにしたパン生地で作られる料理です。 |

| 部分肉 (プライマルカット) | それは枝肉の主要部分を指します。 |

| クイックサービスレストラン | それは顧客に利便性、スピード、より低価格での食品提供を提供する外食サービス事業所を指します。顧客は通常セルフサービスで、自分の食べ物をテーブルまで運びます。 |

| 小売 | それは他の事業も営業しているモール、ショッピング複合施設または商業不動産建物内の外食サービス店舗を指します。 |

| サラミ | それは発酵・風乾肉からなる硬化ソーセージです。 |

| 飽和脂肪 | それは脂肪酸鎖がすべて単結合を持つ脂肪のタイプです。一般的に不健康と考えられます。 |

| ソーセージ | それは細かく刻まれ味付けされた肉で作られた肉製品で、新鮮、燻製、またはピクルスにされ、通常ケーシングに詰められます。 |

| ホタテ | それは2つの部分のリブ付き殻を持つ軟体動物である食用貝類です。 |

| セイタン (植物性代替肉) | それは小麦グルテンから作られた植物ベースの肉代替品です。 |

| セルフサービスキオスク | それは顧客がキオスクで自分の注文を行い支払うセルフオーダーPOSシステムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| スムージー | それはすべての材料を容器に入れて一緒に処理し、果肉を取り除かないで作られる飲料です。 |

| コーヒー・茶専門店 | それは様々なタイプの茶またはコーヒーのみを提供する外食サービス事業所を指します。 |

| 単独店舗 | それは独立したインフラ設定を持ち、他の事業に接続されていないレストランを指します。 |

| 寿司 | それは通常砂糖と塩を加えた酢漬け米に、魚介類(しばしば生)と野菜などの様々な材料を添えた日本料理です。 |

| 旅行 | それは飛行機の食事、長距離列車での食事、クルーズ船での外食サービスなどの外食サービス提供を指します。 |

| バーチャルキッチン | それはクラウドキッチンを指します。 |

| 和牛 | それは高度にマーブル化された肉で評価される日本の黒または赤の牛の品種の4つの系統のいずれかから得られる牛肉です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅実な予測方法論を構築するため、ステップ1で特定された変数と要因は利用可能な過去の市場数値に対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目価格です。平均注文価額にはインフレが考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストコールが、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するため、レベルと機能全体で選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム