エジプト再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

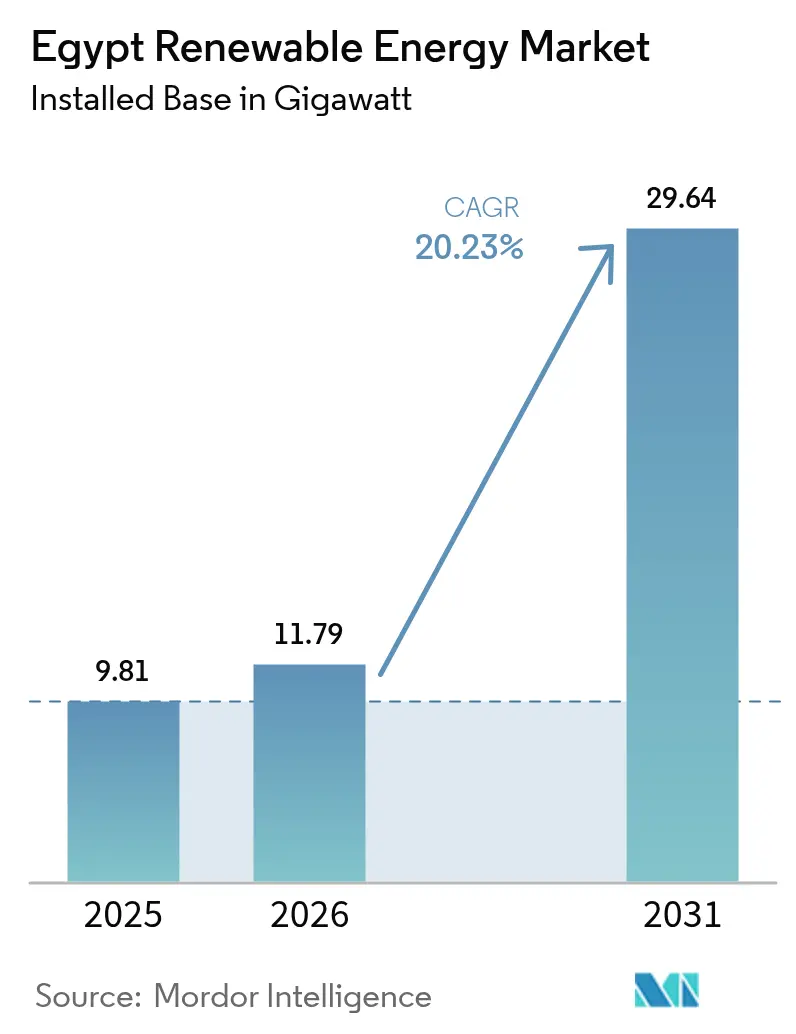

| 基準年の市場規模 (2025) | 9.81 ギガワット |

| 市場取引高 (2026) | 11.79 ギガワット |

| 市場取引高 (2031) | 29.64 ギガワット |

| 成長率 (2026 - 2031) | 20.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト再生可能エネルギー市場分析

エジプト再生可能エネルギー市場規模は2025年に9.81ギガワットと評価され、2026年の11.79ギガワットから予測期間(2026年~2031年)に年平均成長率20.23%で成長し、2031年までに29.64ギガワットに達する見込みです。

エジプトの再生可能エネルギー市場は、政策立案者が2030年までに電力の42%を再生可能エネルギーから調達するという国家目標を導入したことにより、拡大しています。継続的な多国間融資、南部県における約2,600 kWh/m²の豊富な太陽放射量、スエズ湾沿いの世界水準の55%風力設備利用率が、堅調なプロジェクトパイプラインを支えています。ユーティリティ規模のスキームは依然として設備容量の88%を占めていますが、分散型の屋根設置や自家消費用発電が最も急速に拡大しています。政府がグリーン水素連動型の太陽光・風力プロジェクト向けに41,700 km²を割り当てたことは、低炭素燃料の将来的な輸出プラットフォームを支えています。

レポートの主要ポイント

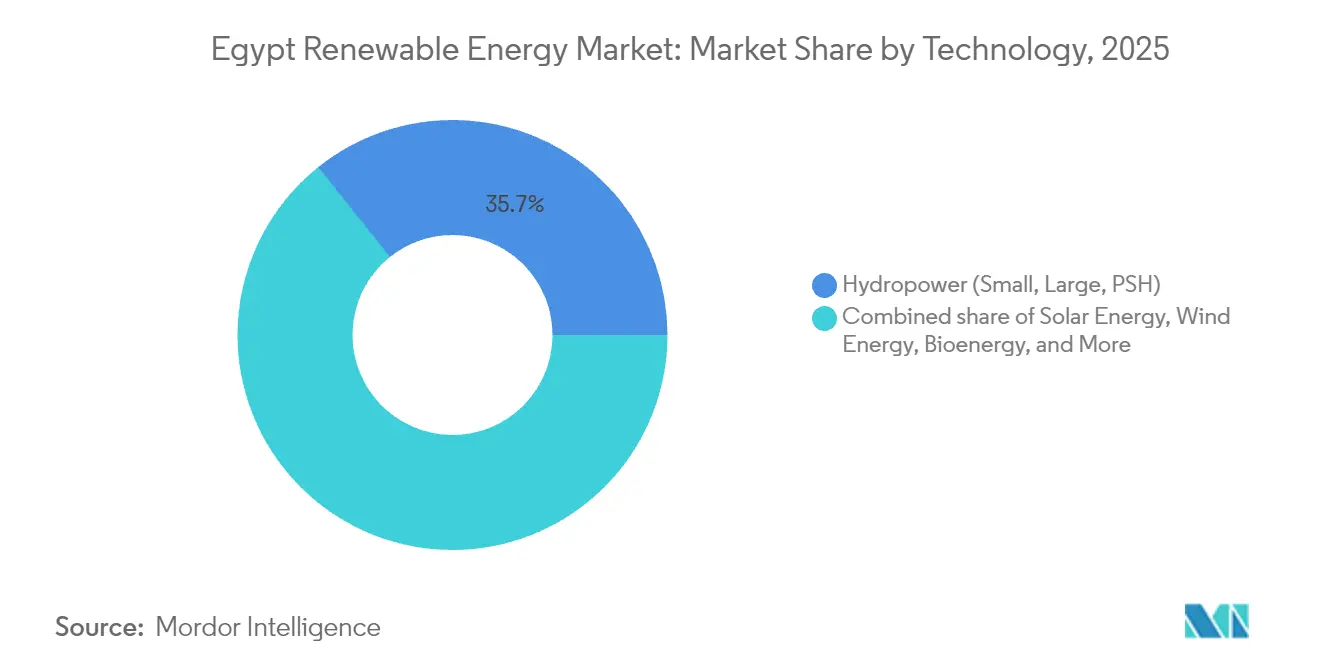

- 技術別では、水力発電が2025年のエジプト再生可能エネルギー市場において35.74%のシェアをもって首位となり、陸上風力は2031年にかけて31.05%のCAGRで拡大する見込みです。

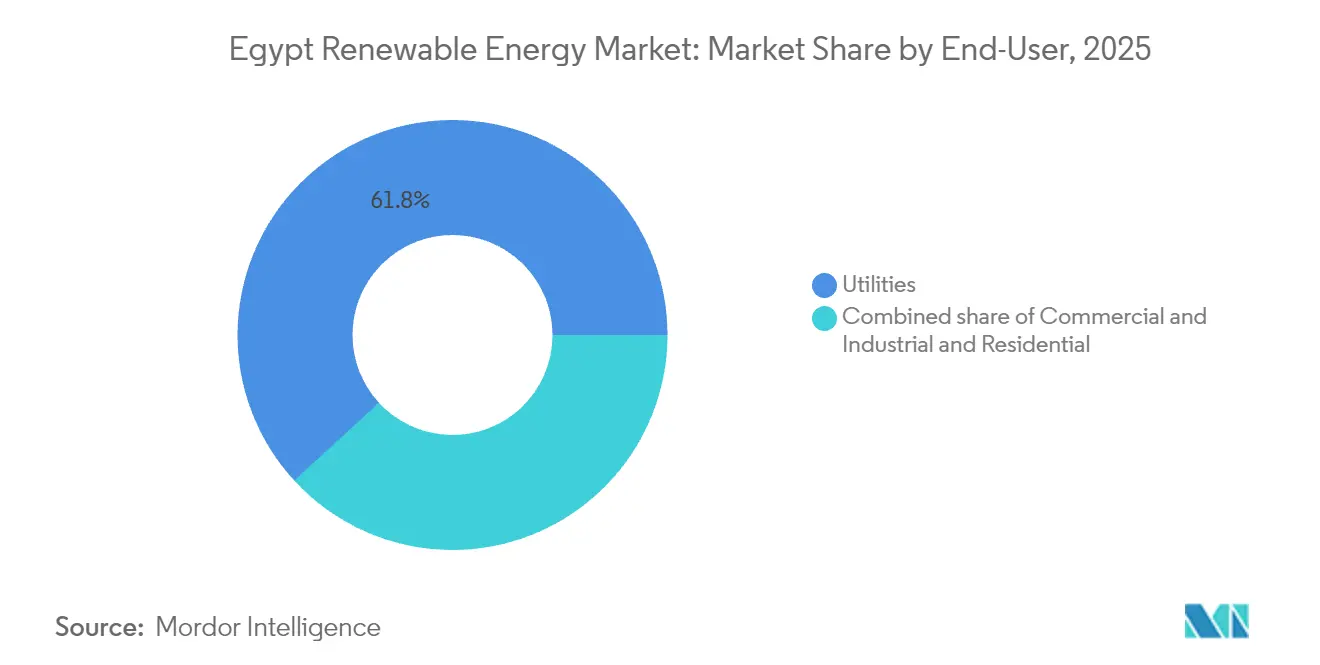

- エンドユーザー別では、電力会社が2025年のエジプト再生可能エネルギー市場シェアの61.83%を保有し、商業・産業セグメントは2031年にかけて最高の25.78%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト再生可能エネルギー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の支援的目標およびインセンティブ | +4.2% | スエズ、アスワン、ベンバンゾーンに集中した全国的取り組み | 中期(2年~4年) |

| 豊富な太陽放射量および高設備利用率の風力回廊 | +3.8% | 風力はスエズ湾、太陽光はウェスタンデザートとエジプト上流部 | 長期(4年以上) |

| 多国間気候ファイナンスの流入(欧州復興開発銀行、IFC、グリーンボンド) | +3.5% | グリッド連系ユーティリティ規模プロジェクトを優先する全国的取り組み | 短期(2年以内) |

| 追加容量を誘発するグリーン水素輸出に関する覚書(MoU) | +5.1% | スエズ運河経済区、アイン・ソフナ、地中海港湾 | 長期(4年以上) |

| 火力発電所のリスク低減によるグリッドの余裕確保 | +2.0% | カイロ、アレクサンドリア、デルタ地域で即時効果が見込まれる全国的取り組み | 中期(2年~4年) |

| データ集約型・産業クラスターからの企業PPAの増加 | +2.3% | 大カイロ、スエズ運河回廊、紅海産業ゾーン | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

政府の支援的目標とインセンティブ

2024年8月に発表された国家低炭素水素戦略は、2040年までに180億米ドルのGDP押し上げ効果と10万人以上の新規雇用創出を見込んでいます。[1]国家低炭素水素戦略」『エジプト・トゥデイ』egypttoday.com 公共部門の資本再配分により、2024/2025年度の投資支出の半分がグリーンプロジェクトに充当されており、3年前の15%から大幅に増加しています。投資法72/2017号に基づく「ゴールデンライセンス」制度は許認可を一元窓口に集約し、輸出または輸入代替基準を満たす資金調達可能なプロジェクトの推進を加速しています。NWFEプラットフォームのもとで、2020年以降145億米ドルの優遇融資が再生可能エネルギーに流入し、そのうち39億米ドルが民間デベロッパーに振り向けられています。200 kW未満のシステムに対して1 kWh当たり84.8ピアストルから20〜50 MWの設備に対して102.5ピアストルに及ぶ固定価格買取制度により、予測可能な収益が確保されています。

豊富な太陽放射量と高設備利用率の風力回廊

エジプト南部は年間約2,600 kWh/m²の太陽光照射量を記録し、エジプトの再生可能エネルギー市場を世界でも最もエネルギー資源に恵まれた太陽光発電地域の一つとしています。[2]「米国-エジプト再生可能資源アセスメント」米国商務省、trade.gov 紅海の風力回廊は7 m/sを超え、55%から63%の設備利用率を実現し、洋上アレイの均等化コストを1 kWh当たり0.08米ドル以下に抑えています。37 km²にわたる1.5 GWの複合施設であるベンバン太陽光パークは、ユーティリティ規模の集積度とコスト管理能力を示しています。資源の相乗効果により、太陽光・風力ハイブリッドサイトは24時間の水素電解槽運転をサポートし、2050年までに1 kgあたり1.7米ドルの生産コストを目指しています。こうした自然的優位性がエジプト再生可能エネルギー産業の長期的競争力を支えています。

多国間気候ファイナンスの流入

欧州復興開発銀行はScatecの1.1 GW太陽光・蓄電池複合施設向けに資本の約80%にあたる4億7,910万米ドルを融資し、エジプトのリスク低減された構造に対する強い需要を確認しました。ACWA Powerの1.1 GWスエズ風力発電所は、欧州復興開発銀行とアフリカ開発銀行が主導するシンジケートから20年満期で7億400万米ドルの優先債務を調達し、タリフを圧縮しました。IFCのENGIEへの5億ユーロのファシリティは1.7 GWの容量を年間390万トンのCO₂排出回避と連動させています。域内グリーンボンドの発行額は2023年に倍増し、再生可能エネルギーが収益の37%を受け取り、エジプトが単一の最大受取国となりました。ブレンドファイナンス構造は引き続きエジプト再生可能エネルギー市場へ民間資本を呼び込んでいます。

追加容量を誘発するグリーン水素輸出に関する覚書(MoU)

2024年半ば以降にスエズ運河経済区で締結された7件の覚書は、420億米ドルの民間投資と9 GWの専用太陽光・風力容量を想定しています。フランスとエジプトの70億ユーロ協定は、ソブリンファイナンスの拠出なしに2029年までに年間100万トンのグリーンアンモニア生産を目指しています。ACWA PowerとItochu(伊藤忠商事)は年間60万トンのカーボンフリーアンモニアの引き取りに合意し、プロジェクト債務を解放する収益の確実性を確保しました。実行可能な輸出契約が容量整備を加速し、現在の10年内にエジプト再生可能エネルギー市場のタイムラインを事実上2倍にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッドの輻輳と送電ボトルネック | -2.8% | エジプト上流部(アスワン、ベンバン)およびスエズ湾回廊 | 短期(2年以内) |

| 指定再生可能エネルギーゾーンにおける土地確保の遅れ | -1.5% | スエズ運河経済区とウェスタンデザートで深刻な問題が生じている全国的課題 | 中期(2年~4年) |

| 外国為替レートの減価が輸入機器コストを押し上げる | -3.2% | 輸入依存型の全プロジェクトに影響を及ぼす全国的課題 | 短期(2年以内) |

| 集光型太陽熱発電(CSP)およびハイブリッド冷却プロジェクトに対する水不足リスク | -0.9% | ウェスタンデザートとエジプト上流部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドの輻輳と送電ボトルネック

集中型ガスタービン向けに設計されたレガシーネットワークは、再生可能エネルギーの浸透率が3.5 GWを超えるにつれて逼迫しており、世界的に系統連系を待つ3,000 GWの待機列と同様の状況を呈しています。[3]「再生可能エネルギーのグリッド統合2024」国際エネルギー機関、iea.org エジプトの220/500 kV線にわたる広域監視の展開は可視性を高めていますが、2030年までに世界全体で約6,000億米ドルの資本需要が見込まれています。2025年に予定されているエジプト・サウジアラビア間3,000 MW高圧直流(HVDC)リンクは、変動するフローに対する重要な冗長性を提供します。最大3,000 MWのリビアおよびキプロスとの相互連系計画はエジプトを地域のバランシングハブに転換できる可能性がありますが、適時の国内グリッドアップグレードに依存しています。配電レベルの制約とスマートメーター普及率の低さは、依然としてエジプト再生可能エネルギー市場における小規模発電の急速な普及を妨げています。

外国為替レートの減価が輸入機器コストを押し上げる

エジプトポンドは2024年下半期に5.5%下落し、外貨準備が464億米ドルに上昇する中でも太陽光モジュールおよびタービンの輸入コストを押し上げました。EliTe Solarの5 GWモジュール工場とElsewedy Electricの5億米ドルの海底ケーブル工場は、通貨変動をヘッジするローカライゼーションの動きを示しています。50億米ドルの拡大信用供与(EFF)増額によるIMF支援と350億米ドルのUAE投資コミットメントは、外国為替の安定を固めることを目的としています。ヘッジツールが深化するまでは、ボラティリティがエジプト再生可能エネルギー市場における近期の設備投資(CAPEX)の意思決定を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水素の基盤として急増する風力

風力は2025年のエジプト再生可能エネルギー市場規模において35.10%のシェアを記録し、スエズ湾回廊が40%以上の設備利用率を継続的に提供していることから、2031年にかけて31.05%のCAGRが見込まれています。2.1 GWのアスワンハイダムを基盤とする水力発電は最大の単一資産規模を維持していますが、環境上および越境的な懸念が新規ダムの建設を阻むにつれてシェアを失いつつあります。太陽光PVおよび集光型太陽熱発電(CSP)は2025年に容量の約27.84%を供給し、1W当たり0.12米ドルの両面受光モジュールを背景に2031年までに8 GWを追加する見込みです。

デベロッパーは水素向けに風力を優先しています。電解槽コストを低く抑えるためには35%以上の利用率が不可欠であり、太陽光がそのしきい値を満たすことはほとんどありません。ACWA Powerの1.1 GWスエズプロジェクトは138基のEnvision製6 MWタービンを備え、ロッテルダムへグリーンアンモニアを輸出する400 MWの電解槽と契約されています。ENGIEの650 MW紅海ウィンドファームは2時間分のリチウムイオン蓄電池を追加して夕方のピーク時に電力を振り向け、ハイブリッド収益積み上げを示しています。揚水発電の選択肢は38億米ドルの資本需要と7年のタイムラインにより緩やかな進展にとどまり、CSPの普及は水不足と太陽光・蓄電池レイアウトとの価格競争により停滞しています。

注記: 全セグメントの個別シェアはレポートご購入後にご覧いただけます

エンドユーザー別:調達を再構築する産業系バイヤー

電力会社は単一買取モデルを通じて2025年のエジプト再生可能エネルギー市場シェアの61.83%を支配していましたが、商業・産業セグメントは2031年にかけて25.78%のCAGRを追跡しています。この成長は、上昇する系統料金と、企業が電力の30%を再生可能エネルギーから調達する場合にローンの金利を最大100ベーシスポイント削減するサステナビリティ連動型融資へのアクセスを反映しています。

エジプトアルミニウムの1 GW太陽光電力購入契約(PPA)は1 kWh当たり0.028米ドルで、系統供給に対して18%のコスト削減を示しており、自家消費プロジェクトが調達の遅延を回避できることを示しています。大カイロでのデータセンター拡張が新たな自家消費需要を生み出しています。鉄鋼・セメント企業はスエズ湾での自家消費風力発電所を検討しており、1 m²当たり0.02米ドルの土地リースと40%の設備利用率を活用して0.03米ドル/kWh以下の供給を実現しようとしています。住宅部門の普及率は容量の3%未満にとどまり、小売価格の70%に設定された相殺計量タリフのもとで8年から10年の回収期間が普及の妨げとなっています。

注記: 全セグメントの個別シェアはレポートご購入後にご覧いただけます

地理的分析

エジプト上流部の高い太陽放射量は、ベンバンやMasdarの承認済み1 GWサイトなどの大規模太陽光パークを支えており、投資総額は9億米ドルを超えています。紅海沿岸平野はACWA Powerの1.1 GWスエズプロジェクトや計画中の10 GWのウェストスハグファームなどの代表的な風力資産を擁し、55〜63%の設備利用率が競争力のあるタリフを支えています。スエズ運河経済区は統合されたグリーン水素輸出クラスターとして台頭しており、欧州向けに年間300万トンのアンモニア生産を目指して420億米ドルの誓約資本が集まっています。

越境連系線はエジプトの地域エネルギーハブとしての役割を強化しています。サウジアラビアとの3,000 MW高圧直流(HVDC)相互連系は2025年に稼働し、リビアとの計画中の2,000〜3,000 MWアップグレードおよびギリシャへの構想中の海底ケーブルを補完します。日次予備力余裕の約15 GWは、変動する再生可能エネルギーの流入を吸収しながら余剰電力を近隣諸国に輸出するための運用上の余裕を提供します。ウェスタンデザートの広大な土地は新興のメガサイト向けに利用上の競合が少なく、すでに11万5,000 GWの太陽光・風力容量向けに41,700 km²が指定されています。

エルダバアなどの地中海沿岸の立地は最高水準の風速を記録し、洋上タービンの均等化コストを0.079米ドル/kWh以下に押し下げています。ナイル渓谷は水力発電中心のままですが、将来の水配分の不確実性が多様化を加速しています。ダミエッタなどの工業都市はElsewedy Electricの新しいケーブル工場に近接することで恩恵を受け、サプライチェーンの厚みを固め、急速なグリッド拡張を支えています。

競争環境

国際デベロッパーが現在のプロジェクトパイプラインを支配していますが、許認可と土地アクセスを進めるために国内企業と広範にパートナーシップを結んでいます。ACWA Powerは7億400万米ドルの多国間債務を裏付けとして1.1 GW風力資産の財務クローズから建設へと進展し、その実行力を再確認しました。Scatecは欧州復興開発銀行、AfD、B、BIIから1.1 GW太陽光・蓄電池スキームのために4億7,900万米ドルを確保し、次の差別化要因としての蓄電池統合を浮き彫りにしました。

戦略的アライアンスが倍増しています。BPとMasdar、Hassan Allam Utilities、Infinity Powerとの提携はグリーン水素バリューチェーンを目指し、BPのLNGマーケティングとMasdarの太陽光パイプラインを活用しています。AMEA Powerはアフリカ最大の500 MW太陽光プロジェクトを稼働させた後、600 MWhの蓄電池を追加しており、ハイブリッド資産におけるファーストムーバーの優位性を示しています。国内製造が勢いを増しており、EliTe Solarの5 GWモジュール工場とElsewedy Electricの海底ケーブル施設が通貨エクスポージャーを削減し、国内コンテンツ規則を支援しています。

ゴールデンライセンスなどの規制上の革新が輸出収益または技術移転をもたらす参入者を加速させており、2024年3月までに29件のライセンスが交付されました。分散型発電スペシャリストとスマートグリッドプロバイダーは、電力会社が請求管理と輻輳管理を近代化するにつれて新興の破壊的プレイヤーを代表しています。全体として、エジプト再生可能エネルギー市場は適度に集中していますが、ローカライゼーションの進展と産業需要の増加が蓄電池やデジタル分野の専門知識を持つニッチプレイヤーの参入障壁を低下させています。

エジプト再生可能エネルギー産業リーダー

ACWA Power

Scatec ASA

Infinity Power / Masdar JV

Lekela Power

Siemens Gamesa / ENGIEコンソーシアム

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Scatecは561 MWの第1フェーズとなるオベリスク太陽光・蓄電池複合施設の財務クローズに達し、開発金融機関(DFI)コンソーシアムから4億7,910万米ドルを調達しました。

- 2025年6月:Scatecはエジプト、ラスシュケールにおける900 MWの陸上風力プロジェクトについて、エジプト電力送電会社(EETC)と25年間の電力購入契約(PPA)を締結しました。Scatecの専用プロジェクト会社であるShadwan Wind Power SAEがプロジェクトの開発を主導します。

- 2025年2月:AMEA Powerはエジプト初のスタンドアローン型蓄電池エネルギー貯蔵ステーションを開発するためにエジプト政府と容量購入契約(CPA)を締結しました。総容量1,500 MWhのプロジェクトには、ザファラナの500 MWh蓄電池エネルギー貯蔵システム(BESS)とベンバンの1,000 MWh BESSが含まれます。

- 2024年12月:AMEA Powerはアスワンのアビドス太陽光パークを開業し、500 MWの容量を誇ります。アフリカ最大級の太陽光パークの一つとして、アビドスは年間1,500 GWhの清潔エネルギーを生産する見込みです。

エジプト再生可能エネルギー市場レポートのスコープ

再生可能エネルギーとは、自然に補充される太陽光、風力、水の動き、地熱などの再生可能資源から収集されるエネルギーです。各セグメントについて、市場規模の算出と予測は設備容量(GW)に基づいて行われました。エジプト再生可能エネルギー市場レポートには以下が含まれます。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小水力、大水力、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小水力、大水力、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

エジプト再生可能エネルギー市場は2031年までにどの程度の容量に達すると予測されますか?

市場は風力エネルギーの追加を背景に2031年までに29.64 GWに成長する見込みです。

最も成長の速い技術セグメントはどれですか?

スエズ湾の風速に支えられた陸上風力が2031年にかけて31.05%のCAGRで進展しています。

なぜエジプトで企業PPAが増加しているのですか?

産業系バイヤーはコスト削減とサステナビリティ連動型ローンの割引を求めており、長期の太陽光または風力電力購入契約(PPA)が魅力的となっています。

新規PPAにおける通貨リスクはどのように管理されていますか?

デベロッパーはポンドの減価をヘッジするために、タリフの一部をハードカレンシーに連動させるか、ソブリン保証を求める傾向が高まっています。

主な送電上の課題は何ですか?

エジプト上流部とスエズ湾の500 kV幹線がほぼ飽和状態に達しており、蓄電池の義務設置と新規送電線への投資が促されています。

大規模水素連動プロジェクトを主導する企業はどこですか?

ACWA Power、Masdar、Infinity Powerが輸出向けにギガワット規模の再生可能エネルギーと電解槽を統合するコンソーシアムを率いています。

最終更新日: