治療計画システムおよび高度画像処理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

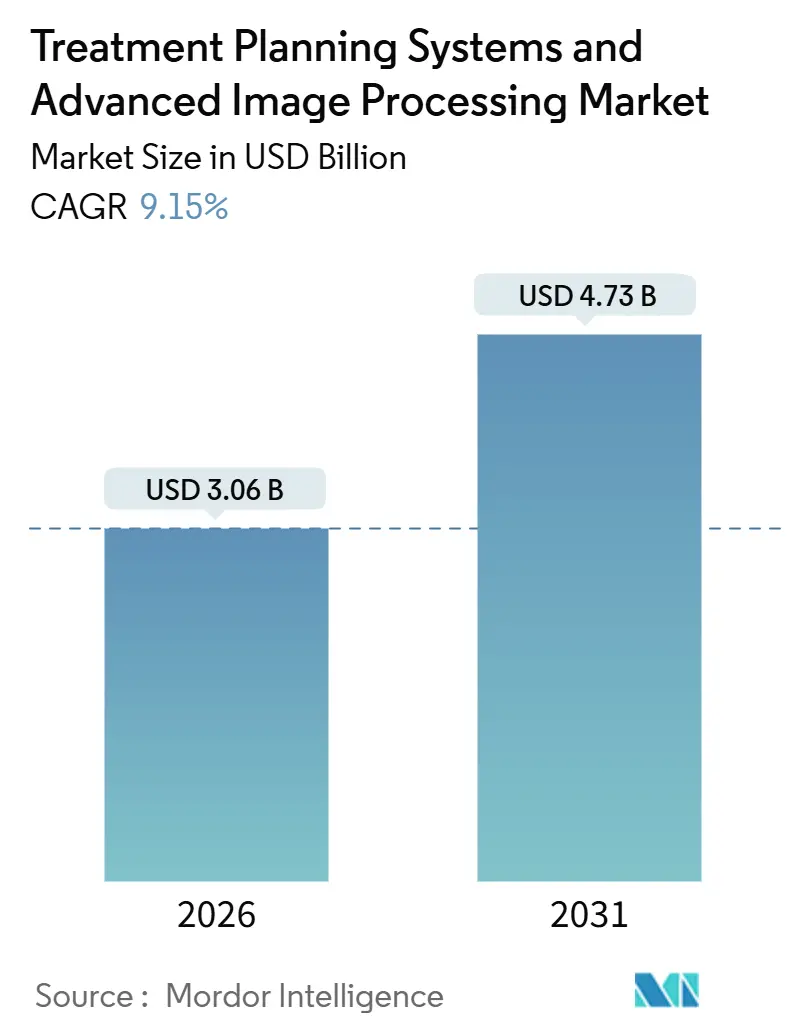

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 4.73 十億米ドル |

| 成長率 (2026 - 2031) | 9.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる治療計画システムおよび高度画像処理市場分析

治療計画システムおよび高度画像処理市場規模は2026年に30億6,000万米ドルと推定され、予測期間(2026年~2031年)に年平均成長率9.15%で成長し、2031年までに47億3,000万米ドルに達すると予測されています。

この拡大は、計画生成時間を短縮しアダプティブワークフローを支援するクラウドネイティブかつGPU加速型ソフトウェアへの腫瘍科資本の着実な再配分を反映しています。ベンダーは線量計算ループへの人工知能の統合を進める一方、陽子線治療の広範な償還適用と厳格な相互運用性義務が、成熟市場および新興市場における購買基準を再形成しています。病院やがんセンターは、あらゆるリニアック(直線加速器)と相互運用可能なモジュール型プラットフォームへとモノリシックスイートから移行しており、従来のハードウェアとソフトウェアのバンドルマージンが侵食されています。純粋なソフトウェア企業がサブスクリプション価格設定とトランスフォーマーベースの自動計画アルゴリズムを活用してアジア太平洋地域および北米のグリーンフィールドプロジェクトを獲得するにつれ、競争の激しさが増しています。

主要レポートのポイント

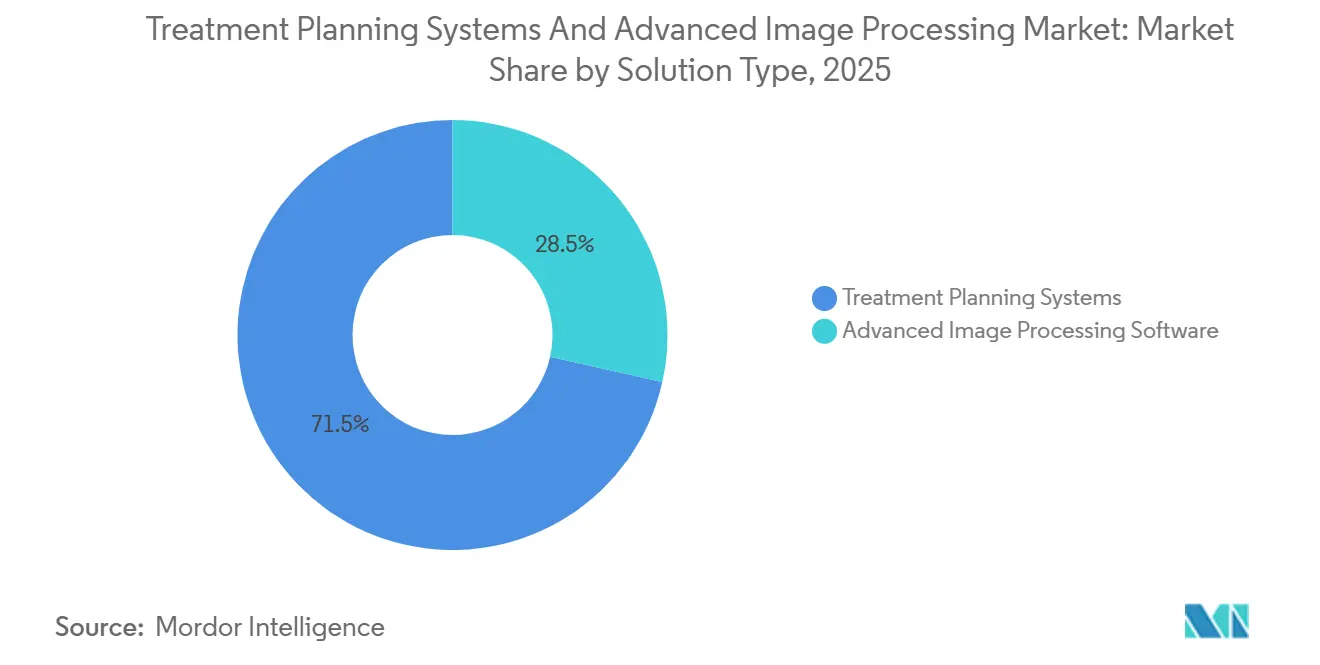

- ソリューションタイプ別では、従来の計画スイートが2025年に71.55%の収益シェアを占め、高度画像処理モジュールは16.25%の年平均成長率で拡大しています。

- モダリティ別では、光子が2025年の治療計画システム市場シェアの48.23%をリードし、陽子・重粒子モジュールは13.15%の年平均成長率で進展しています。

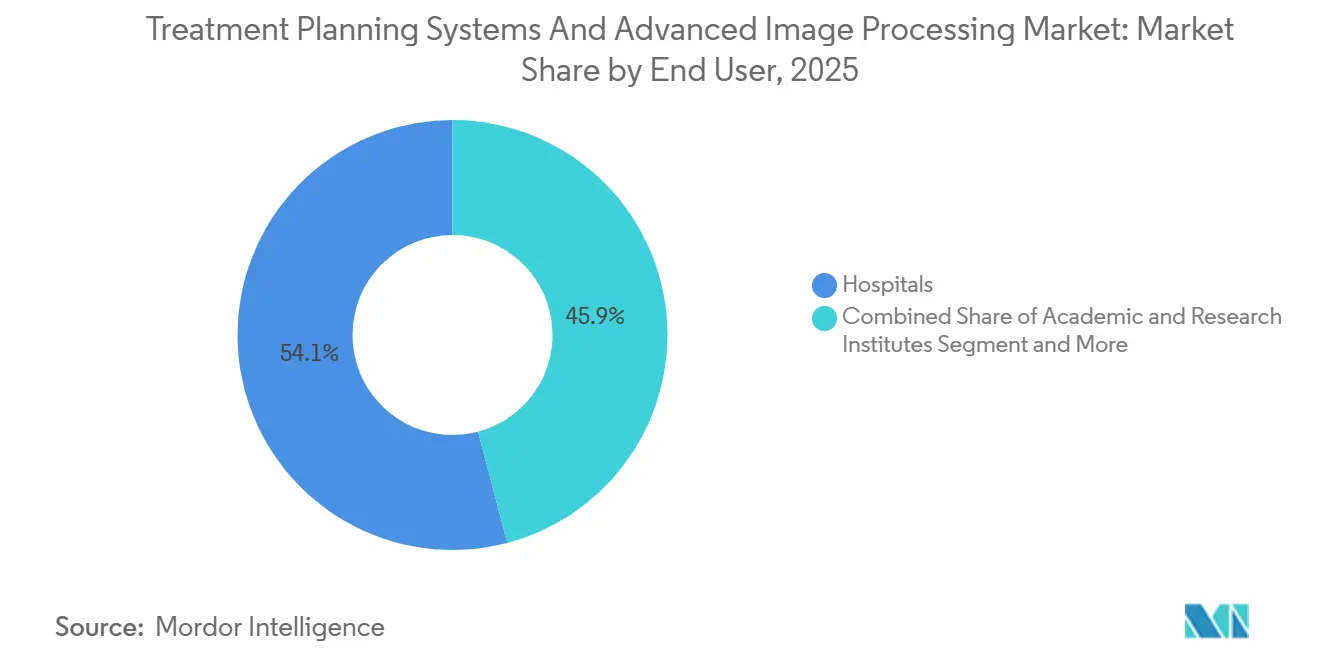

- エンドユーザー別では、病院が2025年に54.15%の収益を占め、学術機関は2031年までの予測年平均成長率が11.51%と最高を記録しています。

- 導入モデル別では、オンプレミス設置が2025年の治療計画システム市場規模の82.35%を占めていますが、クラウドサブスクリプションは2031年までに18.11%の年平均成長率で成長すると予測されています。

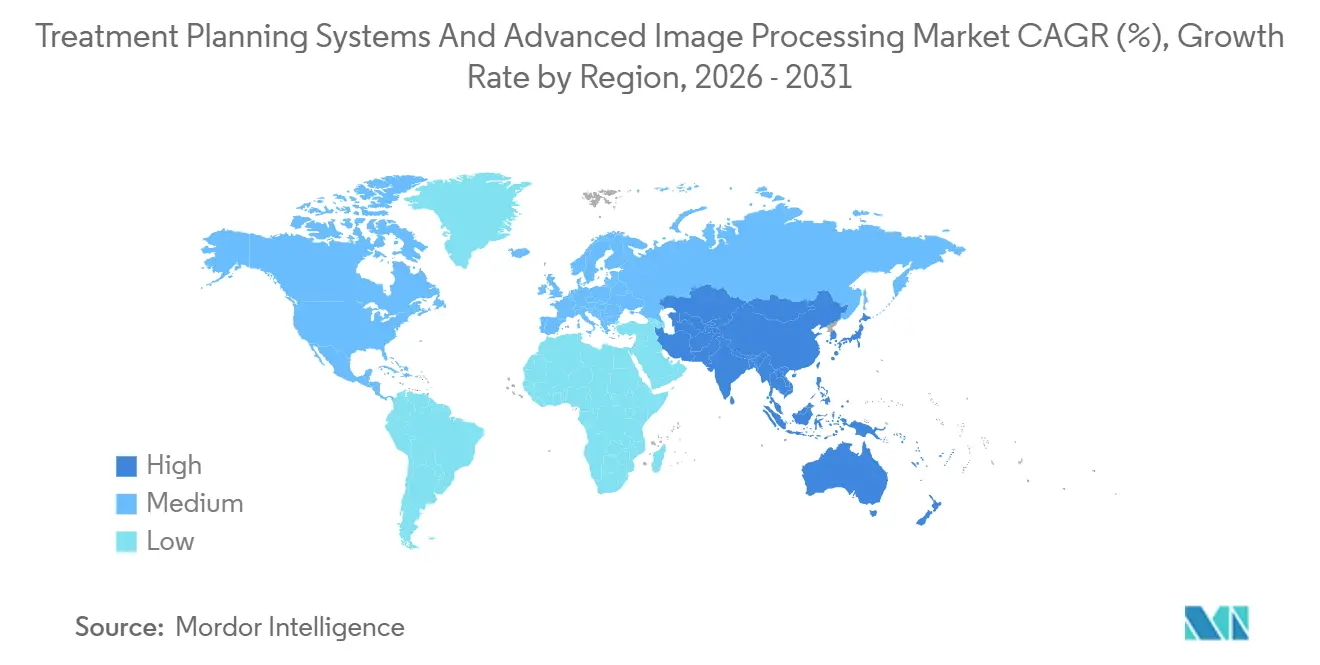

- 地域別では、北米が2025年に45.25%の収益を獲得し、アジア太平洋地域が11.02%の年平均成長率で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル治療計画システムおよび高度画像処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導のアダプティブ放射線治療計画 | +1.8% | 北米および西欧 | 中期(2~4年) |

| 陽子線治療の広範な償還適用 | +1.5% | 北米、日本、韓国、ドイツ | 短期(2年以内) |

| 単一クラウドプラットフォームへの画像処理と計画の統合 | +1.3% | 北米、欧州、オーストラリア | 中期(2~4年) |

| ベンダーニュートラルな腫瘍科インフォマティクスエコシステム | +1.1% | グローバル | 長期(4年以上) |

| MRIからの合成CTの採用拡大 | +1.2% | 北米、欧州、一部アジア太平洋 | 中期(2~4年) |

| 超高速GPUベースのモンテカルロアルゴリズムへの需要 | +1.0% | グローバルの陽子・重粒子施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のアダプティブ放射線治療計画

人工知能は現在、数時間を要する線量最適化ループを15分未満のサイクルに短縮し、日次コーンビームCTが解剖学的変化を検出した際に当日の計画調整を可能にしています。これにより、中規模病院は医学物理士の人員を増やすことなくアダプティブ治療を提供できます。FDAの2025年1月のドラフトガイダンスは、アルゴリズムによってトリガーされる計画編集を医療機器としてのソフトウェアに分類しており、確立されたコンプライアンスインフラを持つベンダーに有利に働いています[1]食品医薬品局、「AI計画ソフトウェアに関するドラフトガイダンス」、fda.gov。しかし、支払者は長期的なアウトカムのランダム化エビデンスが得られるまでプレミアムコードの発行を待っており、コスト重視のシステムへの展開を遅らせています。ベンダーはこのギャップを埋めるために多施設試験に資金を提供していますが、データの成熟には中期まで時間がかかる見込みです。

陽子線治療の広範な償還適用

CMSは2024年3月に肝細胞がん、食道がん、および選択された膵臓腫瘍への陽子線治療の適用範囲を拡大し、2025年にはTRICARE(米国軍人医療保険)および日本の厚生労働省がこれに続きました。粒子線治療センターは、可変相対生物学的効果を計算し、光子対陽子の比較ダッシュボードを自動提供する計画モジュールを発注しています。急速な適用範囲の拡大は、コンパクト超伝導サイクロトロンへの投資回収を加速させ、2028年まで二桁台のソフトウェア需要を維持しています。

単一クラウドプラットフォームへの画像処理と計画の統合

米国コアデータフォーインターオペラビリティv6におけるHL7 FHIRベースの相互運用性義務により、DICOMエクスポートなしにクラウドホスト型PET-CT上で直接輪郭描出が可能になりました。Siemens Healthineersおよびその他のベンダーは、ローカルGPUワークステーションを不要にするブラウザベースの線量エンジンを発売し、初期コストを削減しながら多施設での物理学的監視を可能にしています。しかし、ランサムウェアリスクにより、FDAは2024年後半により厳格なサイバーセキュリティガイダンスの草案を作成し、リスク回避型プロバイダーのコンプライアンスコストを増加させ、調達サイクルを長期化させています。

ベンダーニュートラルな腫瘍科インフォマティクスエコシステム

mCODE FHIRガイドおよびTEFCAフレームワークは放射線治療データオブジェクトを標準化し、独自の統合障壁を解体しています。学術センターは現在、光子にはRayStation、陽子にはIBA myQA、そしてVarianまたはElektaのレガシーリニアックをインターフェース費用なしで運用しています。このモジュール性はハードウェア連携スイートのメンテナンス更新を侵食し、ソフトウェア専業参入者のためのホワイトスペースを開いています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストと長い投資回収サイクル | -0.9% | 新興市場および米国農村部 | 短期(2年以内) |

| 訓練を受けた線量測定士・医学物理士の不足 | -0.7% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| クラウド展開型治療計画システムにおけるサイバーセキュリティの懸念 | -0.5% | 北米および欧州 | 中期(2~4年) |

| AI自動計画の長期的有益性に関するエビデンスの限界 | -0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストと長い投資回収サイクル

スタンドアロン光子スイートのコストはおよそ25万米ドルで、統合陽子プラットフォームは150万米ドルを超え、低下する診療報酬スケジュールの下で5~7年の回収期間をもたらします[2]米国放射線腫瘍学会、「診療経済調査2024年」、astro.org。サブスクリプション価格設定は費用を分散させますが、収益リスクをベンダーに移転し、近期の収益可視性を低下させます。

訓練を受けた線量測定士・医学物理士の不足

2.3%の人材成長率はソフトウェア展開成長率を下回り、低所得地域では計画が十分に提供されない状況が続いています。IEC 62083:2025は、AIが生成したすべての計画に対して医学物理士の承認を義務付けており、自動化の労働節約効果を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:アンバンドリングがソフトウェアの専門化を加速

従来のスイートは2025年に71.55%の収益を占め、ビームジオメトリ、線量制約、および品質保証のデファクトエンジンとしての役割を反映しています。それでも、高度画像処理モジュールは治療計画システム市場全体で最も速いペースである16.25%の年平均成長率で拡大しています。プロバイダーは、リスクの高い大規模アップグレードを避けながらスループットを向上させるため、レガシーエンジンの隣にインストールできる変形可能レジストレーション、合成CT、およびAI輪郭描出モジュールを優先しています。Elektaのメンテナンス更新は、顧客がベストオブブリード画像処理プラグインに移行したため、2025年度に8%減少しました[3]Elekta AB、「2025年年次報告書」、elekta.com。一方、Brainlabのようなアジャイルなベンダーは、競合計画を並べて比較するクラウドダッシュボードを提供することでシェアを獲得しました。

イノベーターはベンダーニュートラルなAPIを活用して、既存のワークフローに自動セグメンテーション、計画比較、膀胱線量アラートなどのマイクロサービスを挿入しています。病院が項目別の柔軟性を求めるにつれ、モジュール型購買は2031年までに従来のスイートシェアを3分の2未満に押し下げるでしょう。サブスクリプション価格設定も新興市場への参入障壁を下げ、コストをケース量に合わせ、治療計画システム市場のアドレス可能なベースを拡大しています。

モダリティ別:粒子線治療が計画の複雑性を牽引

IMRTおよびVMATを含む光子技術は、設置済みリニアックフリートにより2025年の展開の48.23%を占めました。陽子・重粒子センターが増加しており、粒子線治療ソフトウェアの年平均成長率は13.15%となっています。アジア太平洋地域の政府は大型施設に資金を提供し、米国の学術ハブはモンテカルロ鉛筆ビーム計算機を必要とするコンパクトサイクロトロンを設置しています。ベンダーは異なるエンジンを維持しながらもモダリティ全体で単一のユーザーエクスペリエンスを確保しなければならず、治療計画システム市場内で相互運用性が戦略的必須事項となっています。

SBRTが埋め込み手術を置き換えるにつれて小線源治療計画は縮小していますが、ハイブリッドブースト戦略がニッチな需要を維持しています。炭素イオン計画は依然として日本とドイツに限定されていますが、アルゴリズムの複雑さからプレミアムメンテナンス費用を要求しています。光子ベンダーはエンタープライズ契約を維持するために粒子オプションの統合を急いでいる一方、純粋な陽子専門企業は新規建設に対してクラスベストの物理精度を売り込んでいます。

エンドユーザー別:学術機関がアダプティブプロトコルを先導

病院は2025年収益の54.15%を提供し、集中レビューのための統一インターフェース上で多施設ネットワークを標準化しました。しかし、学術・研究機関はアダプティブプロトコルの検証、AIデータセットの提供、および支払者政策に影響を与える査読済みエビデンスの発表を行うため、11.51%の年平均成長率で最も急速に成長しています。スクリプティングフックとカスタムオプティマイザーに対する学術的需要はElekta Monacoのようなオープンプラットフォームを好む一方、病院はターンキー自動化に注力しています。

専門がんセンターはバンドル支払いの圧力に直面し、更新サイクルを遅らせていますが、サブスクリプションモデルはオンプレミスの設備投資が困難な場合にクラウド採用を可能にしています。AIスタートアップと大学のパートナーシップはアルゴリズム検証を加速させ、治療計画システム産業内の破壊的機能に対する早期市場牽引力を確保しています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

導入モデル別:クラウド移行が価格設定を再形成

オンプレミスソフトウェアは2025年に82.35%の収益を占め、ローカルデータ管理に対するレガシーの選好を反映しています。しかし、クラウドサブスクリプションはGPUコストが運営費に移行するにつれて18.11%の年平均成長率で上昇しており、外来センターや農村病院に適しています。Siemensのブラウザベース線量エンジンは初期投資を30万米ドルから月額5,000米ドルに削減し、運営費の魅力を際立たせています。

コンプライアンスの懸念がエンタープライズ移行を遅らせていますが、クラウドでの計算と施設内での個人健康情報管理を組み合わせたハイブリッドモデルがリスクとコスト削減のバランスを取っています。サイバーセキュリティフレームワークが成熟し、保険会社がクラウドリスクを引き受けるにつれて、サブスクリプション普及が加速し、モノリシックライセンス販売をさらに希薄化させ、治療計画システム市場における定期収益を拡大するでしょう。

地域分析

北米は2025年に45.25%の収益を支配しました。早期採用者はCMSの陽子線治療適用範囲拡大の恩恵を受け、陽子計画モジュールの年間19%の急増を促しました。カナダの州ネットワークは、疎な地理にわたる集中的な物理学的監視のためにクラウドスイートを展開しています。メキシコでは認定医学物理士の不足がアダプティブ機能の普及を遅らせており、人材能力を拡張するためのAI意思決定支援トリアージへの関心を促しています。

アジア太平洋地域は2031年まで最速の11.02%の年平均成長率を記録しています。中国の420億人民元(5億8,000万米ドル)の陽子線治療建設計画は8つの第2層都市センターに資金を提供し、それぞれがベンダーアグノスティックな計画スタックを指定しています。日本の肺がんに対する陽子線治療償還の拡大は6つの新施設を誘発し、ソフトウェア発注を加速させました。韓国の国立がんセンターは2025年にVarian Eclipseの陽子モジュールを導入し、小児脳腫瘍ケアのベンチマークを設定しました。インドのアーユシュマン・バーラットプログラムは22の新しいリニアックセンターに資金を提供し、コスト効率の高いクラウド計画システムへの下流需要を生み出しています。

欧州はドイツ、英国、フランスがAI計画ツールに対する厳格なCEマーク監視を採用し、成熟した品質システムを持つベンダーを優遇することで堅固なシェアを維持しています。DICOM-RTおよびFHIRポリシーはモジュール選択を促進し、ドイツの炭素イオンイニシアチブは超精密線量エンジンを必要としています。中東・アフリカは医学物理士の不足と長い機器承認に苦慮していますが、UAEの合理化された15ヶ月プロセスは早期参入者に地域的な足がかりを提供しています。南米はANVISAが承認期間を12ヶ月に短縮した後に勢いを増しており、サンパウロおよびリオデジャネイロの病院が数年にわたる遅延なしに老朽化したスイートをアップグレードできるようになっています。

競合状況

市場は中程度の集中度を維持しています。Varian、Elekta、RaySearch、Brainlabが合わせて相当なシェアを保有していますが、侵食は明らかです。機器大手は画像処理のギャップを埋めてメンテナンス収益を守るためにニッチ企業を買収しており、ElektaはDOSIsoftを買収しました。Siemensはsyngo.viaイメージングフットプリントを活用して放射線科アカウントに計画システムをクロスセルしています。破壊的参入者は、次世代AIを訓練する匿名化データセットと引き換えに早期アクセスを提供し、Pythonスクリプティングと臨床試験データフックで学術センターを獲得しています。

パフォーマンスリーダーシップは現在、GPU加速モンテカルロとワークフロー組み込み型計画比較ダッシュボードにかかっています。オープンAPIを採用するベンダーは、ベンダーニュートラルなクラウド分散エコシステムへの移行に最も適した位置にあります。サブスクリプション採用が増加するにつれて収益の可視性は向上しますが、総契約価値は縮小し、既存企業は治療計画システム市場内でコア線量エンジンと並行してアナリティクス、品質保証、意思決定支援を収益化するよう迫られています。

治療計画システムおよび高度画像処理産業リーダー

Siemens Healthineers

Elekta AB

RaySearch Laboratories

Philips Healthcare

Brainlab AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ConcertAIのTeraReconがTeraRecon AVを発表。PET-CT融合ワークフロー全体で診断精度を向上させるAI対応可視化スイートです。

- 2025年5月:RaySearchが機械学習駆動の自動計画と直立患者ポジショニングのサポートを備えたRayStation v2025をリリースしました。

グローバル治療計画システムおよび高度画像処理市場レポートの範囲

レポートの範囲として、治療計画システム(TPS)は、個々の患者の解剖学的構造と病理に合わせた精密な治療計画を策定するために、特に放射線治療などの医療処置で使用される高度なソフトウェアツールです。高度画像処理は、医療画像の強調、分析、解釈に計算技術を使用し、診断および治療計画における可視化、セグメンテーション、精度の向上を可能にします。

治療計画システムおよび高度画像処理市場のセグメンテーションは、ソリューションタイプ、モダリティ、エンドユーザー、導入モデル、および地域別に分類されています。ソリューションタイプ別では、市場は治療計画システムと高度画像処理ソフトウェアを含みます。モダリティ別では、光子(IMRT/VMAT、SBRT)、陽子・重粒子、小線源治療、およびその他(SRS、高エネルギー電子線)にセグメント化されています。エンドユーザー別では、市場は病院、専門がんセンター、学術・研究機関に分類されています。導入モデル別では、オンプレミスとクラウドベースに分類されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 治療計画システム |

| 高度画像処理ソフトウェア |

| 光子(IMRT/VMAT、SBRT) |

| 陽子・重粒子 |

| 小線源治療 |

| その他(SRS、高エネルギー電子線) |

| 病院 |

| 専門がんセンター |

| 学術・研究機関 |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | 治療計画システム | |

| 高度画像処理ソフトウェア | ||

| モダリティ別 | 光子(IMRT/VMAT、SBRT) | |

| 陽子・重粒子 | ||

| 小線源治療 | ||

| その他(SRS、高エネルギー電子線) | ||

| エンドユーザー別 | 病院 | |

| 専門がんセンター | ||

| 学術・研究機関 | ||

| 導入モデル別 | オンプレミス | |

| クラウドベース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の治療計画システム市場の規模はどのくらいですか?

治療計画システム市場規模は2026年に30億6,000万米ドルに達し、年平均成長率9.15%で着実に成長する見込みです。

治療計画において最も急速に成長しているセグメントはどれですか?

AI駆動の自動セグメンテーションおよび合成CTを含む高度画像処理ソフトウェアが16.25%の年平均成長率で拡大しています。

陽子線治療計画ソフトウェアへの需要を牽引しているものは何ですか?

米国と日本における償還適用の拡大、および中国と韓国における新センター建設が陽子線特有の計画需要を押し上げています。

病院がクラウドベースの計画プラットフォームに移行している理由は何ですか?

サブスクリプション価格設定が費用を資本予算から運営予算に移行させ、ウェブベースの線量エンジンがコストのかかるGPUワークステーションを不要にしています。

AI自動計画の広範な採用に対する主要な障壁は何ですか?

前向き臨床エビデンスの限界、FDAのより厳格なサイバーセキュリティ規則、および医学物理士による必須監督が広範な実装を遅らせています。

最終更新日: