エンタープライズイメージングソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 3.49 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズイメージングソリューション市場分析

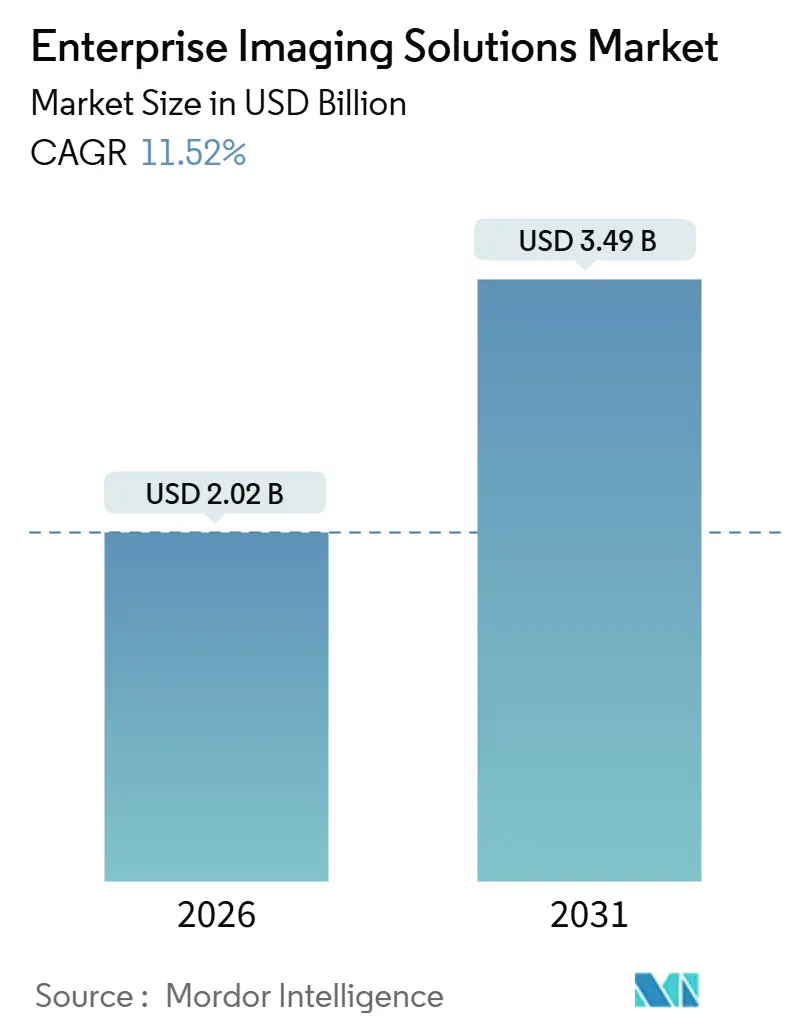

エンタープライズイメージングソリューション市場規模は2026年に20億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 11.52%で成長し、2031年までに34億9,000万米ドルに達する見込みです。

成長は、弾力的なDICOMワークロードをサポートするクラウド基盤の成熟、FDA承認済みイメージングAIモデルの急増、地域的な画像交換義務の拡大、そして近代化の前提条件となったサイバーセキュリティ支出の増加によって形成されています。価値に基づく診療報酬への圧力の高まりにより、購買者はオーダー時点で臨床意思決定支援を組み込めるプラットフォームへと誘導されています。一方、大規模かつ複数年にわたる「バリューパートナーシップ」は、競争優位がハードウェアの更新サイクルではなく、ライフサイクルAIオーケストレーションから生まれることを示しています。クラウドハイパースケーラーはマネージドDICOMウェブサービスを携えてこの分野に参入し、かつて放射線科中心のPACSをデフォルトとしていた医療システムの購買計算を変えています。同時に、北米およびアジア太平洋における公共部門の資金調達プログラムと人材不足が相まって、社内情報基盤の限られた能力を補うためのベンダーマネージドサービスの採用が加速しています。

主要レポートのポイント

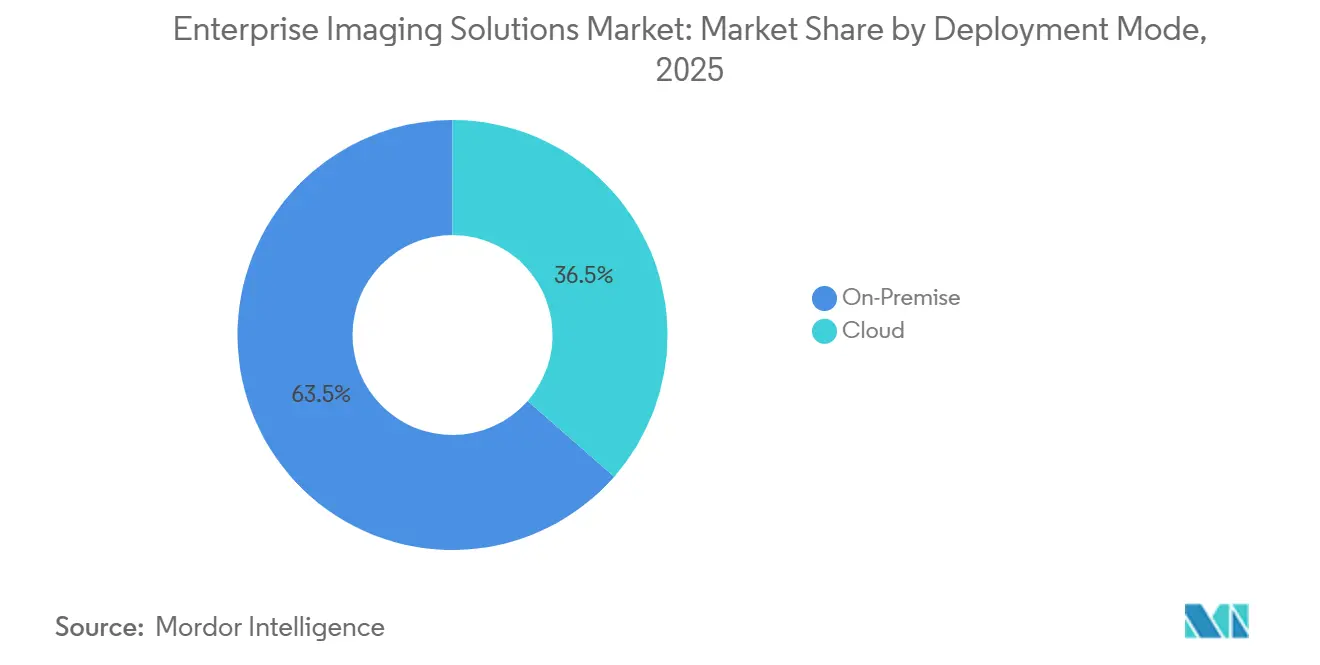

- 展開モード別では、クラウドが2025年のエンタープライズイメージングソリューション市場シェアの63.54%を占め、13.65%のCAGRにより2031年まで最も急速に進展するオプションであり続けます。

- ソリューションタイプ別では、ベンダーニュートラルアーカイブが2025年に36.76%の収益シェアでトップとなり、画像交換プラットフォームが今後10年末にかけて13.82%のCAGRで最高の成長軌跡を記録しました。

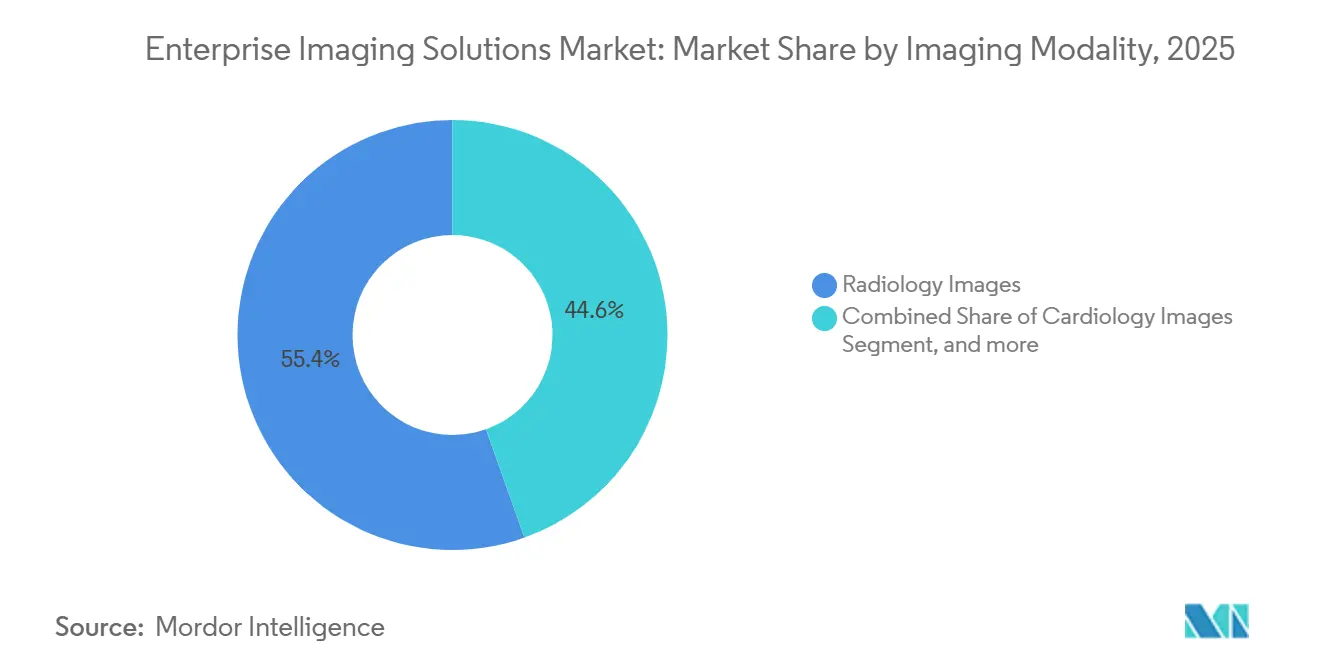

- イメージングモダリティ別では、放射線科が2025年のエンタープライズイメージングソリューション市場の55.43%を占め、ポイントオブケア超音波はハンドヘルド機器の普及に牽引され、最高の14.11%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年に52.43%のシェアを保持し、外来手術センターが最も高い14.65%のCAGRを記録しており、外来施設への処置移行を反映しています。

- 地域別では、北米が2025年に42.78%のシェアを占めていますが、アジア太平洋は大規模な政府デジタルヘルスプログラムに支えられ、2031年まで最も急速な12.54%のCAGRを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズイメージングソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療エコシステムの急速なデジタルトランスフォーメーション | +2.8% | グローバル(北米と欧州が採用をリード) | 中期(2〜4年) |

| エンタープライズ医療ITにおけるクラウド採用 | +2.5% | グローバル(特に北米とアジア太平洋) | 短期(2年以内) |

| 人口健康管理イニシアチブ | +1.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 医療画像診断における人工知能への投資拡大 | +2.1% | グローバル(北米と欧州に集中) | 中期(2〜4年) |

| 価値に基づくケアと統合イメージングワークフローへのシフト | +1.6% | 北米、欧州 | 長期(4年以上) |

| 医療IT近代化に向けた政府のインセンティブと資金調達 | +1.3% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療エコシステムの急速なデジタルトランスフォーメーション

大規模ネットワークは、放射線科、循環器科、病理科、ポイントオブケアイメージングにまたがるエンタープライズプラットフォームへと部門別のサイロ化されたPACSを統合し、複数のケア施設にわたる縦断的記録を統一しています[1]CMS アナリスト、「ケア提供フレームワークの最適化」、cms.gov。退役軍人省EHRプログラムなどの連邦近代化契約は、臨床データの統合と並行してイメージングの相互運用性を規定することで、この推進力を強化しています。地域EHRの展開(ノースウェストロンドンが顕著な例)は、複数のトラストにまたがるイメージング基盤を必要とし、ベンダーニュートラルアーカイブとフェデレーテッドクエリフレームワークへの需要を高めています。標準化団体もこのシフトを成文化しており、2025年8月のIHE放射線フレームワークはFHIRインデックス付きイメージングのプロファイルを追加し、アルゴリズムおよび臨床システムが独自のフックなしに検査を検索できるようにしています。これらの力が合わさることで、エンタープライズイメージングソリューション市場は、分散した画像サイロをガバナンス主導の全システム的プラットフォームへと統合し続け、人口レベルの分析に対応しています。

エンタープライズ医療ITにおけるクラウド採用

弾力的なクラウドストレージはオンプレミスアレイへの設備投資を不要にし、組み込み暗号化を備えた地理冗長DICOMwebエンドポイントを提供することで、購買者はハードウェアから分析・AIへと予算を振り向けるようになっています。ドイツのデジタル化戦略や英国NHSクラウドフレームワークなどの国家政策は、クラウドを臨床画像の準拠した記録場所として認定し、医療システムの調達リスクを低減しています。GoogleとOracleはMicrosoftに追随し、ネイティブAIツールと統合されたマネージドDICOMサービスを提供しており、顧客はカスタムインターフェースなしにイメージングアーカイブを分析パイプラインに連結できます。ハイブリッド展開は依然として一般的で、リアルタイム収集はオンサイトに置きつつ、長期保存はクラウドに移行することで、病院は移行を段階的に進め、ネットワーク支出を管理できます。2024年のChange Healthcareインシデントに刺激を受けたサイバーセキュリティリーダーたちは、厳格なIAM、不変バックアップ、APIスロットリングを主張しており、クラウドセキュリティへの投資が選択的な追加機能ではなく基本要件であるという主張を強化しています。

人口健康管理イニシアチブ

集約されたイメージングコホートは、システムがスクリーニング遵守状況の監視、疾患進行の定量化、メディケアのMIPS価値経路に基づく品質指標の報告を行うのに役立ち、エンタープライズイメージング採用と診療報酬の間に直接的な財務的リンクを生み出しています。複数学会のガイダンスは、標準化された用語と構造化レポートを強調し、画像が手動キュレーションなしにアウトカムダッシュボードに供給できるようにしています。深圳龍崗などの中国地域センターは、共有読影ハブが複数施設にわたって一貫したプロトコルを提供し、診断のばらつきを低減する方法を示しています。これらのイニシアチブは、データを匿名化し、タグ付けし、人口レジストリにミラーリングするイメージングメタデータパイプラインの役割を高めています。分析が上流に移行するにつれ、エンタープライズイメージングソリューション市場は匿名化とコホートビルダーツールを組み込み、プロバイダーがデータセットを第三者に送信することなく価値に基づく指標に対応できるようにしています。

医療画像診断における人工知能への投資拡大

FDA承認済みのイメージングAIデバイスは1,000件を超え、放射線科が主な焦点となっており、エンタープライズアーカイブを受動的なストアからアルゴリズムルーティングエンジンへと変換しています。医療システムは現在、ビューワーの操作性だけでなく、AIの展開・監視・管理能力に基づいてプラットフォームを評価しています。規制当局は市販後サーベイランス義務を強化しており、PACS、VNA、AI推論エンジン間の緊密な統合を必要とする継続的なパフォーマンス追跡を要求しています。ベンダーパートナーシップ(GEとSutter Health、SiemensHealthineersとTower Health)は、AIガバナンスが契約価値に不可欠な取引の典型例です。適応型アルゴリズムが普及するにつれ、標準化されたオーケストレーションフックを公開できないプラットフォームは、AIの俊敏性をますます重視するエンタープライズイメージングソリューション業界においてコモディティストレージへの格下げリスクに直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 総所有コストの高さと予算上の制約 | -1.8% | グローバル(リソースが限られた市場で深刻) | 短期(2年以内) |

| データプライバシー規制とサイバーセキュリティリスク | -1.2% | グローバル(欧州と北米で厳格) | 中期(2〜4年) |

| レガシーシステム間の相互運用性の課題 | -0.9% | グローバル(特に断片化した医療システム) | 中期(2〜4年) |

| 高度なイメージングITにおける人材スキルギャップ | -0.7% | グローバル(小規模施設で顕著) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

総所有コストの高さと予算上の制約

ライセンス、ストレージ、帯域幅、プロフェッショナルサービスのコストが急速に膨らみ、生涯コストが当初の設備予算を超えることが多く、小規模病院は不利な立場に置かれます。米国医学アカデミーは、調達チームが移行・統合費用を考慮することがほとんどなく、稼働開始を遅らせる超過支出が発生すると警告しています。階層型保存戦略は有効ですが、高解像度モダリティはコスト曲線の低下を上回るペースでストレージを膨張させます。クラウドのエグレス料金は財務チームが監視しなければならない新たな費用項目となり、見込まれる節約効果を損ないます。こうした動態は、高所得システムが前進し続ける中でも、リソースが限られた市場での採用率を抑制しています。

データプライバシー規制とサイバーセキュリティリスク

ランサムウェアグループはPACSアーカイブをますます標的にし、二重恐喝のためにDICOMファイルを窃取しており、CIOはセグメンテーション、多要素認証(MFA)、不変バックアップに予算を振り向けることを余儀なくされています[2]HHS サイバーセキュリティプログラム、「ランサムウェア脅威ブリーフ」、hhs.gov。GDPRの罰金と米国の侵害通知義務は、いかなる侵害においても財務的リスクを高めています。業界の勧告は、レガシーDICOMビューワーや管理されていない超音波プローブの脆弱性を強調し、ベンダーにデフォルトでデバイスを強化するよう圧力をかけています。サイバー保険の保険料も急騰しており、総所有コストをさらに押し上げています。データ所在地の保証が不透明なままである場合、クラウド移行が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドが弾力的なスケーラビリティを牽引

クラウド展開は2025年のエンタープライズイメージングソリューション市場シェアの63.54%という支配的な割合を占め、このセグメントは2031年まで13.65%のCAGRを記録すると予測されています。オンプレミスシステムのエンタープライズイメージングソリューション市場規模は、CIOがリフレッシュコストとサブスクリプションベースのクラウド代替案を比較検討する中で横ばいになっています。先行導入者は、地理冗長バケットに画像が保存されると、分散した臨床医の検査取得が速くなり、ディザスタリカバリが簡素化されると報告しています。ハイブリッドオプションが人気で、リアルタイム収集はオンサイトに置きつつ、レガシーデータはクラウドに徐々に移行し、帯域幅の急増とエグレス料金を抑制しています。医療システムはクラウドAIツールチェーンを推論に活用し、オンプレミスのGPUクラスターを回避することで展開サイクルを短縮しています。セキュリティは依然として精査されていますが、統合されたIAMとネイティブ監査ログが規制当局の要件を満たすのに役立っています。NHSなどの機関からのフレームワーク契約がマルチベンダーのクラウドコンプライアンスを確立するにつれ、データ主権市場でさえも受容性が高まっています。

厳格なデータ所在地法規制や埋没インフラコストが優先される場合、オンプレミス展開は継続されます。多くの学術センターは研究の俊敏性のためにローカルGPUファームを好み、透視撮影などのレイテンシに敏感なモダリティは社内サーバーに依存し続ける可能性があります。それでも、ハードウェアの更新サイクルと物理データセンターの保険料の上昇が、取締役会に総コストモデルの見直しを迫っています。ソブリンクラウドリージョンの利用可能性の拡大は、一部の所在地に関する異議を解消し、エンタープライズイメージングソリューション市場におけるクラウドのさらなる普及への道を開くことが期待されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ソリューション別:画像交換が勢いを増す

ベンダーニュートラルアーカイブはエンタープライズイメージングソリューション市場をリードし、2025年の収益の36.76%を占め、モダリティ全体にわたる基盤リポジトリとしての役割を反映しています。しかし、画像交換プラットフォームは最も急峻な13.82%のCAGRを誇り、一括移行よりもフェデレーテッドクエリを優先する地域連携義務によって推進されています。共有読影ネットワークでは、検査はオンサイトに保持しながらどこからでも閲覧可能で、重複ストレージを大幅に削減します。XDS-IとDICOMwebプロトコルがこれらのトランザクションを支え、ゼロフットプリントビューワーがEHR起動コンテキスト内で検査を表示できるようにしています。アカウンタブルケア契約が継続性を評価するにつれ、臨床医は外部の過去検査へのワンクリックアクセスを重視し、交換指向の製品への調達を促しています。

画像保管通信システム(PACS)はワークリスト管理と高度な可視化に不可欠であり続けていますが、エンタープライズイニシアチブが放射線科を超えて拡大するにつれ、成長は緩やかになっています。ユニバーサルビューワーはマルチスペシャルティのツールセットをバンドルし、臨床医が習得しなければならないシッククライアントの数を削減しています。ベンダーはアーカイブと交換機能を単一ライセンスに統合することが増えており、SKUを簡素化する一方でエンタープライズイメージングソリューション業界のカテゴリラベルを複雑にしています。一方、クラウドハイパースケーラーはマネージドDICOMストアを中立ブローカーとして位置付け、VNA既存プレイヤーが歴史的に享受してきた優位性を侵食しています。

イメージングモダリティ別:ポイントオブケア超音波が急増

CTとMRが依然としてストレージを大量に消費するため、放射線画像はエンタープライズイメージングソリューション市場規模の55.43%を占め続けています。しかし、ポイントオブケア超音波はハンドヘルドスキャナーがイメージングスイート外に普及するにつれ、14.11%のCAGRで最も急速に成長しています。この流入を管理するには、クリップがVNAアーカイブにシームレスに統合されるよう、標準化された資格認定とメタデータキャプチャが必要です。2025年1月のHIMSS-SIIM-AIUMガイダンスは事実上の設計図となり、オペレータースキルのばらつきを軽減する品質チェックポイントを定義しています。病理・皮膚科画像が次の候補ですが、ホールスライドイメージングは帯域幅とビューワーパフォーマンスに負荷をかけ、普及を遅らせています。循環器科は血行動態データの依存性からスペシャルティサイロのままですが、統合プラットフォームが心エコー図ワークフローをエンタープライズビューワー内で標準化し始めています。

フォトンカウンティングCTと7T MRIがより大きなデータセットを提供するにつれ、圧縮アルゴリズムと階層型ストレージ戦略がますます重要になっています。ワークフローエンジンは現在、臨床レビュー後に大きなシネループをセカンダリ階層に誘導し、即時利用可能性とコストのバランスを取っています。AIトリアージツールは重篤な頭部CTや大血管閉塞にフラグを立て、所見をワークリストに再挿入して手動ルーティングを削減しています。これらのイノベーションは、新たなサイロを生み出すことなくモダリティの多様性を調整できるイメージングプラットフォームの必要性を強化し、学際的ガバナンスへのベンダーの注力を後押ししています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来設定が採用を加速

病院は2025年のエンタープライズイメージングソリューション市場シェアの52.43%を保持しており、これは広範なモダリティラインナップと24時間365日のサービスによるものですが、外来手術センターは支払者が選択的処置を低コスト施設に誘導するにつれ、最も急速な14.65%のCAGRを達成しています。外来センターでのイメージングは、術前計画ツールや術後フォローアップと同期する必要があり、手術室や診察室からアクセス可能なウェブベースのビューワーへの需要を高めています。診断イメージングセンターは紹介医への即時レポート配信を重視し、FHIRエンドポイントとモバイル対応リンクが主要な購買基準となっています。サブスクリプション価格のクラウドアーカイブは、これらの小規模事業者が大規模な設備投資を必要とせず、コストを検査量に合わせることを可能にしています。

病院はエンタープライズライセンスと専門情報基盤チームのスケールメリットを活用していますが、マルチキャンパス設定はガバナンスの複雑さを増大させます。教育機関はAIモデルのパイロットを行うことが多く、ベンダーに本番ワークフローと並行して研究サンドボックスを提供するよう求めています。オンサイトの放射線科カバレッジが不足している地方施設は、VNAに直接接続するテレラジオロジープロバイダーに依存しており、シームレスなマルチテナント資格認定への期待を高めています。これらのトレンドは総じてエンタープライズイメージングソリューション市場を拡大させていますが、ユーザーペルソナを断片化させ、ベンダーにサポートモデルの多様化を促しています。

地域分析

北米は2025年のエンタープライズイメージングソリューション市場シェアの42.78%を占め、2025年1月にGE HealthCareとAI中心のイメージング契約(10億米ドル規模)を締結したSutter Healthのような統合デリバリーネットワークに支えられています。ONCのHTI-2やCMSのイメージング重視のMIPS経路などの米国規制レバーは、プロバイダーがコンプライアンス証明を急ぐ中でプラットフォーム更新サイクルを強化しています。カナダの勢いは、Siemens HealthineersとHamilton Health Sciencesの協力関係のような複数年のバリューパートナーシップから生まれており、モダリティ更新とクラウドアーカイブ、分析サブスクリプションをバンドルしています。2024年のChange Healthcare侵害事件に代表されるランサムウェア活動の激化は、北米の購買者を不変バックアップとゼロトラストアーキテクチャへと誘導し続け、プロジェクト総予算内のセキュリティ費用を膨らませています。

アジア太平洋は2031年まで最も急速な12.54%のCAGRを記録すると予測されています。中国は、ファーウェイが支援する深圳龍崗区の統合に代表される地域イメージングハブでリードしており、集中読影が都市部と郊外の診断格差を縮小する方法を示しています。インドの国家デジタルヘルスミッションはイメージングデータ交換を奨励していますが、断片化した病院所有権が大手民間チェーン以外での調達サイクルを長引かせています。日本では、高齢化人口と放射線科医不足がテレラジオロジーとAIトリアージの採用を促進していますが、厳格な評価規範がクラウド採用を遅らせています。オーストラリアの州立医療システムは、2025年4月に更新された国家VNA標準に基づき、州をまたいだ共有を可能にするVNAの共同資金調達を行っています[3]デジタルVAオフィス、「PACS近代化PIA」、digital.va.gov。

欧州の成長はアウトカムベースのバリューパートナーシップにかかっています。Siemens Healthineersはマンチェスター大学NHS財団トラスト、パリ公立病院連合(Assistance Publique–Hôpitaux de Paris)、ナント大学病院と複数年の契約を締結し、それぞれがパフォーマンス連動条項のもとでソフトウェア、モダリティ、サービスをバンドルしています。英国は2026年1月のPACSおよびVNA協定のような集中フレームワークを展開し、トラストが個別入札を回避して採用を加速できるようにしています。ドイツのデジタルヘルス資金調達メカニズムはFHIR対応インターフェースを要求し、保守的な購買者でさえ次世代プラットフォームへと誘導しています。南欧は資本上限が厳しく、直接購入よりもクラウドホスト型サブスクリプションを好む傾向があります。一方、中東・湾岸地域はスマートホスタルプロジェクトに積極的に投資し、初日からエンタープライズイメージングを組み込んでいます。南米の成長はブラジルとアルゼンチンに集中しており、民間病院チェーンがAI対応イメージングによる差別化を追求しています。

競合環境

競争は中程度であり、従来のPACS既存プレイヤー(GE HealthCare、Siemens Healthineers、Philips、Fujifilm)がSectra、Intelerad、Hylandなどのエンタープライズファーストプレイヤーと共存し、マイクロソフト、Google、OracleなどのハイパースケーラーがマネージドDICOMストアを提供しています。複数年のバリューパートナーシップが販売サイクルを再定義し、スタンドアロン機器入札からソフトウェア、AIスイート、ライフサイクルサービスをバンドルしたアウトカム連動型契約へと重点が移っています。AIオーケストレーションは決定的な競争の場となっており、ネイティブモデルガバナンスを欠くプラットフォームは、医療システムがビューワーの美観よりもアルゴリズム展開の俊敏性を重視するにつれ、周辺化のリスクに直面しています。サイバーレジリエンスはランサムウェア危機後のもう一つの差別化要因であり、組み込みの不変バックアップと詳細なゼロトラストIAMを提供するベンダーはRFPでより高い評価を得ています。

クラウドハイパースケーラーはスケールを活用してストレージコストを引き下げ、ネイティブ分析を付加することで、レガシーベンダーにAPIを開放するか顧客離れのリスクを負うかを迫っています。パートナーシップが増殖しており、SectraのAzureベースのサービスとしてのソフトウェア(SaaS)提供は病院がインフラ管理を外部委託できるようにし、IntelradのGoogle Cloudアライアンスは画像交換と高度なAIパイプラインを単一のSLAのもとに包括しています。新興の破壊的プレイヤーには、検査をクラウドVNAに自動アップロードするハンドヘルド超音波企業が含まれており、収集経路を再形成し、2025年初頭にHIMSS-SIIM-AIUMが指摘したガバナンス上の考慮事項を高めています。標準化への関与は依然として戦略的なレバーであり、DICOMまたはIHEワーキンググループを主導する企業は、購買者が入札に組み込む仕様に自社の優先実装が結晶化されることが多いです。

エンタープライズイメージングソリューション業界リーダー

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Agfa-Gevaert Group

Carestream Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ドイツのTUMクリニクム・レヒツ・デア・イザール大学病院(TUMクリニクム)は、国際的な医療画像ITおよびサイバーセキュリティ企業Sectra(STO: SECT B)のエンタープライズイメージングソリューションを拡張し、病理科および眼科のモジュールを追加しました。これにより、臨床医に効率向上のためのツールが提供され、診断速度の向上と部門内外の連携促進が図られます。

- 2025年12月:GE HealthCareは、放射線科の効率向上を支援するために設計された人工知能(AI)で強化されたImaging 360の最新の進歩を発表しました。AIを活用したDiscoveriesは、機器の稼働率のバランスを取り、スロット時間を最適化し、プロトコルを標準化する機会を特定します。これらはすべて、既存のリソースでより多くの患者に最適なケアを提供できるよう、医療プロバイダーに時間とエネルギーを還元することを目的としています。

- 2025年11月:Fujifilm Healthcare Americas Corp.は、北米において外来イメージング向けの包括的なカスタマイズされたワークフローソリューションであるSynapse Oneを発売しました。この包括的なエンタープライズイメージングソリューションにより、プロバイダーは患者エンゲージメントポータル、検査のセルフスケジューリング、放射線情報システム(RIS)、高度なスケジューリング機能、収益サイクル管理(RCM)オプション、PACS、高度な3Dイメージング、医師ポータルなど、すべてをセキュアなアマゾンウェブサービス(AWS)クラウド上のSynapseプラットフォーム内で対応できます。

- 2025年11月:AIを活用した医療情報基盤のグローバルリーダーの一つであり、RadNet, Inc.の完全子会社であるDeepHealthは、RSNA 2025において拡張されたポートフォリオを発表し、次世代のイメージング情報基盤と臨床AIソリューションを紹介しました。同社は、疾患検出・評価・モニタリング、遠隔スキャン、画像管理・解釈、センター運営、AIオーケストレーションにわたるポートフォリオ全体にわたる新しい提供物と主要な機能強化を発表しており、これらはすべてイメージング体験を変革し、人口健康を推進するために設計されています。

グローバルエンタープライズイメージングソリューション市場レポートの範囲

レポートの範囲として、エンタープライズイメージングソリューションとは、医療プロバイダーが様々な部門にわたって医療画像および関連データを保存・管理・アクセスできる包括的なシステムです。シームレスな統合を促進し、診断精度と患者ケアを向上させます。これらのソリューションは、医療機関内での効率的なワークフローとデータ共有をサポートします。

エンタープライズイメージングソリューション市場は、展開モード(オンプレミスおよびクラウド)、ソリューション(ベンダーニュートラルアーカイブ、画像保管通信システム(PACS)、画像交換、ユニバーサルビューワー/エンタープライズビューワー)、イメージングモダリティ(放射線画像、循環器画像、病理・顕微鏡画像、ポイントオブケアおよび超音波画像)、エンドユーザー(病院、診断イメージングセンター、外来手術センターおよびその他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| オンプレミス |

| クラウド |

| ベンダーニュートラルアーカイブ(VNA) |

| 画像保管通信システム(PACS) |

| 画像交換 |

| ユニバーサルビューワー/エンタープライズビューワー |

| 放射線画像 |

| 循環器画像 |

| 病理・顕微鏡画像 |

| ポイントオブケアおよび超音波画像 |

| 病院 |

| 診断イメージングセンター |

| 外来手術センターおよびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ソリューション別 | ベンダーニュートラルアーカイブ(VNA) | |

| 画像保管通信システム(PACS) | ||

| 画像交換 | ||

| ユニバーサルビューワー/エンタープライズビューワー | ||

| イメージングモダリティ別 | 放射線画像 | |

| 循環器画像 | ||

| 病理・顕微鏡画像 | ||

| ポイントオブケアおよび超音波画像 | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| 外来手術センターおよびその他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のエンタープライズイメージングソリューションの世界市場規模はいくらですか?

市場規模は2026年に20億2,000万米ドルとなっています。

今後5年間でエンタープライズイメージングプラットフォームへの支出はどのくらいの速さで拡大しますか?

収益はCAGR 11.52%で成長し、2031年までに34億9,000万米ドルに達すると予測されています。

医療システムの間で最も採用が進んでいる展開オプションはどれですか?

クラウドベースの実装が2025年に63.54%のシェアでリードし、最も速い13.65%のCAGRを維持しています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋は大規模な政府デジタルヘルスイニシアチブに支えられ、2031年まで最も速い12.54%のCAGRを記録しています。

最も加速すると予測されているイメージングモダリティはどれですか?

ポイントオブケア超音波は、ハンドヘルドデバイスが救急、集中治療、外来設定に普及するにつれ、14.11%のCAGRで成長しています。

人工知能への投資はプラットフォーム選定にどのような影響を与えていますか?

購買者はAIモデルの展開、監視、バージョン管理を効率化するソリューションをますます好むようになっており、オーケストレーション機能が調達における最上位の差別化要因となっています。

最終更新日: