ドイツの医薬品送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

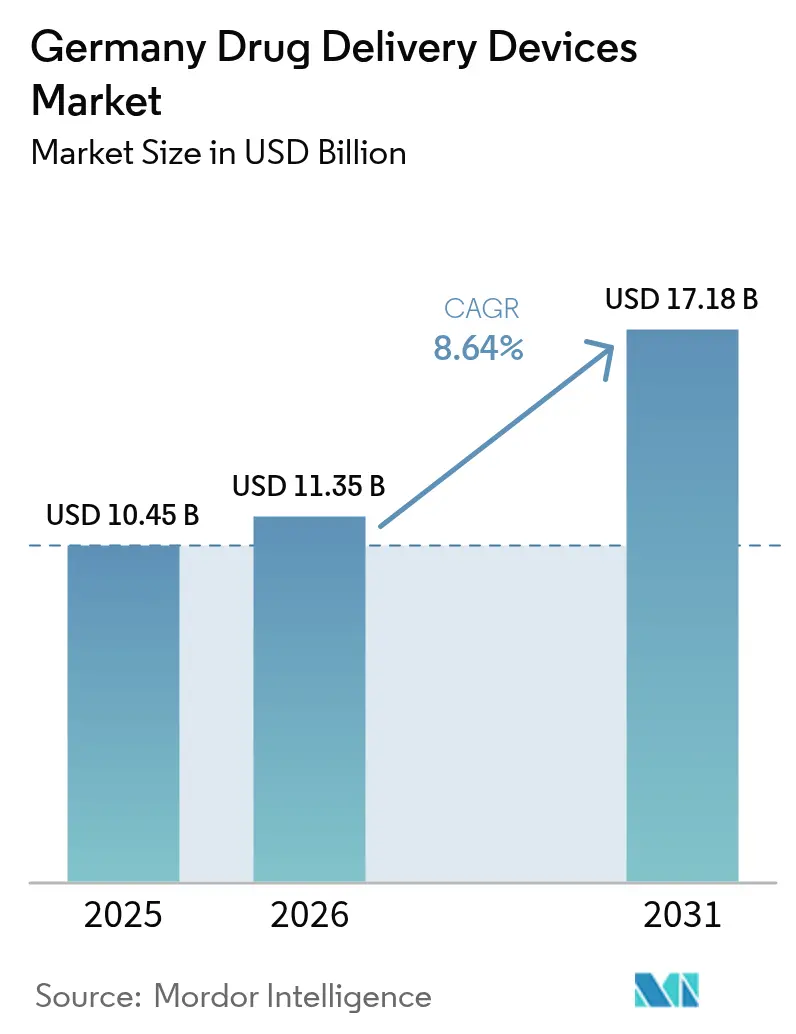

| 基準年の市場規模 (2025) | 10.45 十億米ドル |

| 市場規模 (2026) | 11.35 十億米ドル |

| 市場規模 (2031) | 17.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツの医薬品送達デバイス市場分析

ドイツの医薬品送達デバイス市場規模は2025年に104億5,000万米ドルと評価され、2026年の113億5,000万米ドルから2031年には171億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.64%です。継続的な成長は、同国の広範な法定保険適用範囲、高付加価値シリンジおよびオートインジェクターにおける強固な製造基盤、ならびに精密投与技術を必要とするバイオロジクスの拡大するパイプラインに起因しています。糖尿病の高い有病率、増大するがん負担、およびドイツの充実した病院ネットワークが注射システムへの需要を高水準に維持する一方、在宅ケアへの急速なシフトとサステナビリティ目標が、コネクテッドかつ再利用可能なフォーマットへの空間を開いています。2025年に導入されたEU全域の共同臨床評価、国内ファストトラック経路、およびリアルタイムのデジタルアドヒアランスツールが合わさって、参照価格ルールがプレミアムオプションを抑制する中でも、次世代デバイスの上市タイムラインを短縮し、普及を支援しています。

主要レポートのポイント

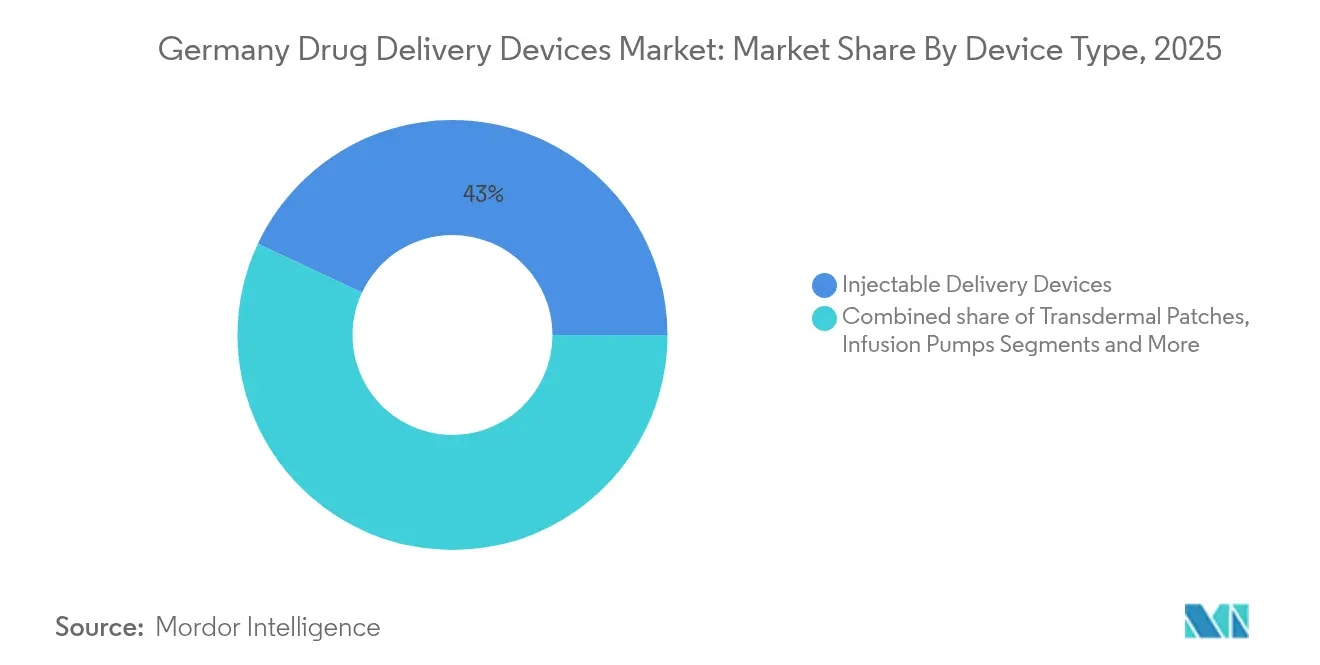

- デバイスタイプ別では、注射用送達デバイスが2025年のドイツの医薬品送達デバイス市場シェアの43.02%をリードしました。埋め込み型システムは2031年までに9.96%のCAGRで拡大する見込みです。

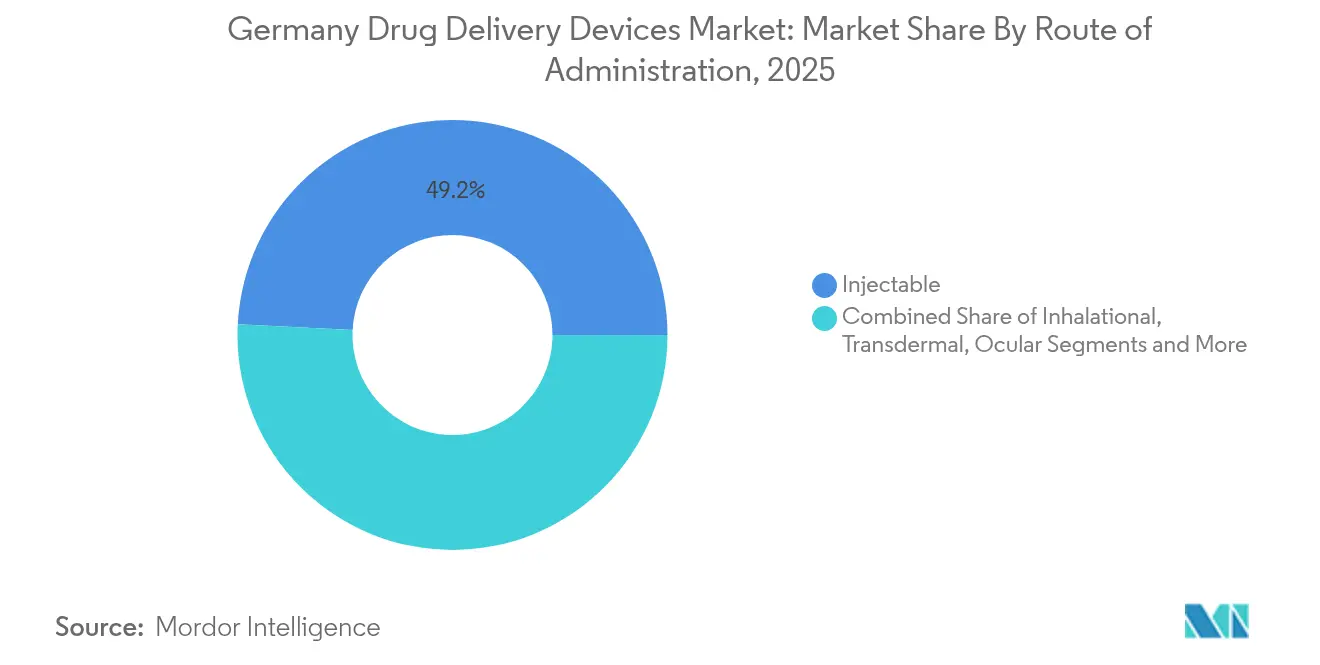

- 投与経路別では、注射経路が2025年のドイツの医薬品送達デバイス市場規模の49.21%のシェアを占め、経皮送達は2031年にかけて9.81%のCAGRで進展しています。

- 用途別では、糖尿病が2025年のドイツの医薬品送達デバイス市場規模の30.05%を占め、腫瘍学は2026年~2031年の間に9.73%のCAGRで最も速い成長を示しています。

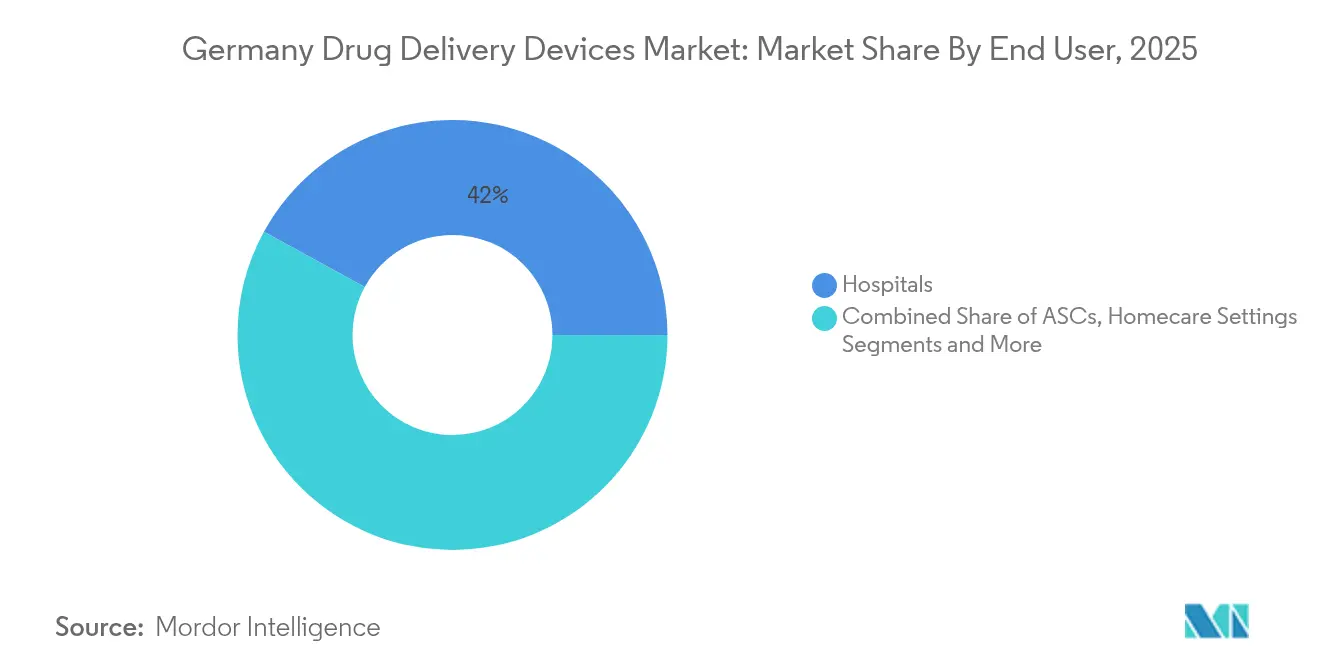

- エンドユーザー別では、病院が2025年に42.03%の収益シェアを保持し、在宅ケア施設は2031年にかけて10.62%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツの医薬品送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 慢性疾患および感染症の高い有病率と罹患率 | +1.8% | ドイツ、より広範なEUヘルスケアシステムへの波及効果あり | 長期(4年以上) |

| 在宅ヘルスケアの拡大トレンドと高齢化人口 | +1.6% | ドイツが中心、西欧全域での人口動態的類似性あり | 中期(2年~4年) |

| バイオシミラーおよびバイオロジクス製品の革新・開発への投資増加 | +1.4% | ドイツおよびEU規制圏、グローバル製薬ハブ | 中期(2年~4年) |

| ファストトラック承認および償還を支援する政府の取り組み | +1.2% | ドイツ国内、EUとの調和効果あり | 短期(2年以内) |

| 技術進歩とデジタル化 | +1.1% | グローバル、ドイツの産業中心地での早期採用 | 中期(2年~4年) |

| 受託製造ハブの拡大 | +0.9% | ドイツおよび中央ヨーロッパの製造回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症の高い有病率と罹患率

ドイツは、糖尿病(8.4%)、心血管疾患(6.8%)、慢性呼吸器疾患(11.4%)においてEU平均を上回る有病率を報告しています。[1]ロベルト・コッホ研究所、「ドイツの健康」、rki.deこの慢性疾患負担が、アドヒアランスと治療成績を改善する高度なインジェクター、インスリンペン、スマートポンプ、および徐放性インプラントへの安定した需要を牽引しています。糖尿病だけでも、2040年までに1,090万~1,420万人のドイツ人に影響を与えると予測されており、自動インスリン送達エコシステムの継続的なアップグレードを促しています。腫瘍学の需要も同様の経路をたどっています。ドイツがん研究センターで開発中のマイクロ・ナノロボットは、腫瘍部位への取り込みを高めながら全身毒性を低減することを目指しています。[2]ドイツがん研究センター、「腫瘍治療のためのスマートテクノロジー」、dkfz.de疾患トレンドと研究上の突破口が相まって、ドイツの医薬品送達デバイス市場をイノベーション主導の軌道に乗せ続けています。

在宅ヘルスケアの拡大トレンドと高齢化人口

65歳以上の人口は、2023年の総人口の21%から2050年には約30%に増加する見込みです。同時に、長期ケアを必要とする人々は2050年までに1,400万人に達する可能性があります。こうした変化が、非専門家が家庭環境で安全に使用できるデバイスへのニーズを高めています。GerresheimerのGx SensAir®などのオンボディインジェクターは、臨床受診なしにモノクローナル抗体の週1回の皮下投与を可能にし、移動に伴う排出量を削減し、介護者の負担を軽減します。テレヘルスプラットフォームへの消費者の親しみやすさが、アドヒアランスダッシュボードを統合したコネクテッドインヘイラー、ペン、パッチの普及をさらに加速させ、ドイツの医薬品送達デバイス市場の勢いを強化しています。

バイオシミラーおよびバイオロジクス製品の革新・開発への投資増加

バイオファーマのスポンサーは、高度なコンテナと投与ツールを必要とするmRNA、GLP-1、および細胞・遺伝子治療に資本を投入しています。SCHOTT Pharmaは、国内生産能力を拡大した後、2024年にプレフィラブルシリンジからの収益を54%増の3億4,400万ユーロに引き上げました。同社のTOPPACフリーズポリマーシリンジはmRNAワクチンの極低温保存に対応し、cartriQカートリッジはインスリンおよび大分子薬を対象としています。業界プレーヤーによる継続的な支出が、ドイツの医薬品送達デバイス市場の安定した成長を支えています。

ファストトラック承認および償還を支援する政府の取り組み

医療研究法(2024年10月)は、臨床試験およびファースト・イン・ヒューマン試験の煩雑な手続きを大幅に削減し、開発タイムラインを短縮します。[3]ドイツのデジタルヘルスアプリケーション経路は、ポジティブなケア効果が証明された低リスクのコネクテッドデバイスを償還対象とし、被保険者の90%以上へのアクセスを付与します。2025年からのEU医療技術評価規制との整合が、上市後の便益評価を合理化し、プロトタイプから処方箋までの道筋を短縮して、ドイツの医薬品送達デバイス市場全体の需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 厳格な規制要件と製品リコール | -1.3% | ドイツ国内、EUとの規制整合あり | 長期(4年以上) |

| 革新的システムのプレミアムを制限するG-BA価格規制 | -1.1% | ドイツ国内、EUへの政策波及の可能性あり | 短期(2年以内) |

| 従来型システムにおける市場飽和と患者のコンプライアンスおよび受容性の問題 | -0.8% | ドイツが中心、成熟した欧州市場でも同様のパターンあり | 中期(2年~4年) |

| 専門的なマイクロフルイディクスおよびコンビネーション製品エンジニアリング人材の限られた供給 | -0.6% | ドイツおよびより広範な欧州の技術人材プール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制要件と製品リコール

ドイツはEU医療機器規則(MDR)とともに医療機器法施行法を施行しています。コンビネーション製品は医薬品・デバイスの二重のエビデンスパッケージを満たす必要があり、高リスクのクラスにはサードパーティの適合性評価が必要です。[3]連邦医薬品・医療機器研究所、「医療研究法」、bfarm.deそれに伴うコスト上昇とリコール責任は中小企業に最も重くのしかかり、上市を一時停止させ、ドイツの医薬品送達デバイス市場の成長曲線を抑制することがあります。

連邦合同委員会は、最大償還価格を設定する参照グループを割り当てます。追加便益のエビデンスがないデバイスは、比較対象品より少なくとも10%低い価格に設定する必要があります。一部の革新的製品については機密価格が可能ですが、多くのプレミアムなコネクテッドまたは埋め込み型システムは依然として厳しいマージンに直面しており、ドイツの医薬品送達デバイス市場における積極的な商業展開を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:注射システムがリーダーシップを維持し、インプラントが加速

注射用デバイスは2025年の全収益の43.02%を占め、ドイツの医薬品送達デバイス市場規模における役割を確固たるものにしました。新薬承認を支配するバイオロジクス治療への持続的な需要と、非経口的精度に対する臨床医の継続的な選好から安定した需要が生じています。SCHOTT Pharmaのポリマーおよびガラスシリンジにおける生産能力の急増は、業界の信頼を裏付けています。

埋め込み型ポンプ、マイクロチップ、および生体吸収性デポは9.96%のCAGRで最も速い成長を示しています。患者に優しいインヘイラーは、慢性呼吸器疾患の高い国内負担の中でシェアを維持し、経皮パッチはホルモンおよび疼痛管理において段階的な採用を獲得しています。各カテゴリーにわたって、組み込まれたコネクティビティ機能が投与記録とフィードバックループを強化し、ドイツの医薬品送達デバイス市場内のアドヒアランスとデータ駆動型ケアパスウェイを向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射の優位性と経皮の上昇

注射送達は2025年に49.21%の収益シェアを維持し、ワクチンおよび大分子薬に対する静脈内、皮下、筋肉内経路への臨床医の信頼を反映しています。この割合がドイツの医薬品送達デバイス市場シェアを支え、起動力を低減し2~5mLの容量をサポートする次世代オートインジェクターによって強化されています。

経皮フォーマットは、ペイロードサイズの制限を引き上げるマイクロニードルアレイおよびワイヤレス駆動の音響パッチを背景に、9.81%のCAGRで最も速く拡大しています。口腔粘膜フィルムは迅速な疼痛緩和において支持を得ており、吸入、眼科、および鼻腔モダリティが局所標的療法のオプションを拡大し、ドイツの医薬品送達デバイス市場の臨床医が利用できる臨床ツールキットを豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:糖尿病が収益をリードし、腫瘍学が将来の成長を牽引

糖尿病は2025年のドイツの医薬品送達デバイス市場規模の30.05%を占めました。CGMとポンプアルゴリズムを同期させる閉ループAIDシステムが現在広く処方されており、小児科ガイドラインは運動シナリオにおける優れた目標範囲内時間を強調しています。

腫瘍学デバイスは、マイクロロボット、ナノ粒子シャトル、およびオンボディインジェクターが病院での点滴受診を削減することを目指す中、9.73%のCAGRで進展しています。心血管、呼吸器、およびCNSセグメントは安定したシェアを維持し、感染症用途はドイツの医薬品送達デバイス市場において凍結乾燥ワクチンの再溶解を簡素化する単回使用デュアルチャンバーシリンジへの関心を促しています。

エンドユーザー別:病院が優位を保ちながら在宅ケアが台頭

病院は2025年の売上高の42.03%を生み出し、複雑な腫瘍学および重篤ケアの点滴の集中を反映しています。統合された薬局自動化と多チャンネルポンプに対するスタッフの習熟度が、その中心的役割を強化しています。

しかし、在宅ケア施設は、法定保険者が看護師訪問と自己投与のためのコネクテッドデバイスを償還する中、二桁成長軌道(10.62%のCAGR)にあります。外来手術センターと専門クリニックが入院と在宅使用の間のギャップを埋め、ドイツの医薬品送達デバイス市場で活動するサプライヤーの流通ノードを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツの高度な病院密度、輸出志向の製造業、および普遍的な保険基盤が組み合わさって、医薬品送達イノベーションのための活発な国内エコシステムを支えています。全国的な償還ルールが広範な患者アクセスを保証する一方、価格回廊がコスト抑制を導き、予測可能ながらも競争的な収益プールを生み出しています。

ノルトライン・ヴェストファーレン州やバーデン・ヴュルテンベルク州などの都市部の州には、デバイスエンジニア、ガラスメーカー、および製薬R&Dハブのクラスターが集積しており、プロトタイプからパイロットへのサイクルを加速させています。歴史的に十分なサービスを受けていなかった東部地域では、デジタルヘルスの展開と高齢者ケア技術パイロットを対象とした連邦補助金が投入されており、地域間の採用格差が徐々に解消されています。

中央年齢が47歳に近づき、多疾患を抱える高齢者コホートが拡大するという人口動態の現実が、高度な病院用デバイスと簡素化されたセルフケアフォーマットの両方への持続的な需要を確保しています。この高度なインフラと在宅中心の嗜好の組み合わせが、ドイツを欧州ローンチの参照市場としての役割を確固たるものにし、ドイツの医薬品送達デバイス市場への国境を越えた投資を引き付けています。

規制環境

ドイツにおける薬物送達デバイスおよび薬物・デバイス複合製品は、EUレベルの規則に基づいて規制されており、その中心はEU医療機器規則(MDR)2017/745である(国内では医療機器法施行法(Medizinprodukterecht-Durchfuehrungsgesetz、MPDG)を通じて実施・補完されている)。医薬品法制(指令2001/83/ECを含む)が、製品の主たる作用機序に基づき主要な規制経路を決定する。医薬品にデバイス部分が組み込まれている場合、そのデバイス部分は販売承認申請書内でMDRの一般的安全性・性能要件(GSPR)を満たす必要があり、これによりプレフィルドシリンジ、ペン型注射器、ボディ装着型注入器、その他の一体型システムに対する文書化と試験の深度が増す。

運用面では、ドイツは医療機器に関してBfArMのプロセスを用いており、臨床試験の許可もこれに含まれる。また、欧州データベースEUDAMEDが完全に機能するまでの間、ドイツ医療機器情報・データベースシステム(DMIDS)が複数の分野で申請・データ提出経路として残る。予定されているEUDAMEDの開始時点(BfArM関連資料では2026年5月28日と記載され、その後に移行期間が続く)は、製造業者および輸入業者が登録、安全性監視報告、試験管理をMDR適合性評価要件とともに管理する上での、短期的なコンプライアンスの基準点となる。

バリューチェーン分析

ドイツの薬物送達デバイスのバリューチェーンは、特殊ガラスや金属、医療用ポリマー(シリコーンやエンジニアリング樹脂を含む)、精密工具(高精度組立に用いられるマイクロ金型や部品)といった上流の原材料から始まる。中流工程はデバイスの設計・エンジニアリング、部品の成形・加工、品質システムに基づく規制対応型製造をカバーし、続いて薬物・デバイス複合製品向けの無菌統合工程が行われる。この工程では、注射剤やカートリッジに用いられる即使用形態のために、デバイス組立、包装、充填・仕上げパートナーとの連携が必要とされる。

下流では、製品は必要に応じて保管およびコールドチェーンまたは管理された物流を経て、病院、クリニック、外来施設、在宅医療向けの流通チャネルへと進む。複雑な複合製品業務については、CDMO型モデルが目立っており、Gerresheimer(デバイス開発および受託製造)やVetter(デバイス組立および包装サービス)といった企業が、拡張性とコンプライアンスを備えた生産を必要とする製薬企業を支援している。システム整備の側面では、COMBINEプログラム(PEI、BfArM、倫理委員会が関与)のような取り組みが、CTR、MDR、IVDRにわたる複合試験における行政上の摩擦に対応している。一方、業界からのフィードバック(例えば、広範なサプライチェーン混乱を示すSPECTARISの調査結果)は、規制負担、原材料の入手可能性、コスト圧力に関連した持続的なボトルネックを示している。

競合環境

ドイツの医薬品送達デバイス市場は適度に断片化されています。グローバルな製薬グループがコンビネーション製品を供給し、中規模のドイツのエンジニアリング企業が精密部品に特化し、受託製造業者がスケーラブルな充填・仕上げサービスを提供しています。戦略的提携が主流です。GerresheimerとAptar Digital Healthの提携は、機械的専門知識とソフトウェア分析を組み合わせ、統合された腫瘍学サポートツールを提供しています。

SCHOTT Pharmaは、数十年にわたるガラス科学を活用し、低温バイオロジクスに適したポリマーソリューションへのシフトを進めながら、すぐに使えるカートリッジラインを拡大しています。Vetterは、注射剤のアウトソーシング注文の急増に対応するため、ラーフェンスブルクとランゲナルゲンでの充填・仕上げ拡張に投資しています。マイクロニードルおよび音響パッチプラットフォームに注力するスタートアップがさらなるダイナミズムをもたらしています。

サステナビリティの実績は急速に入札基準となりつつあります。再利用可能な駆動ユニットとリサイクル可能な使い捨て部品を備えたオンボディシステムは、病院と保険者のグリーン目標に合致しています。一方、参照価格上限が企業に対し、アドヒアランス向上と入院削減によるトータルケアコスト削減を強調することを促し、ドイツの医薬品送達デバイス市場全体の競争上の主張を鋭くしています。

ドイツの医薬品送達デバイス産業リーダー

Bayer AG

Becton, Dickinson and Company

Gerresheimer AG

Ypsomed Holding AG

Boehringer Ingelheim International GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

在宅療法とバイオ医薬品送達の交差点は、注目すべき参入ポイントを提供する。というのも、ドイツの慢性疾患負荷と保険者主導のケア経路は、自己投与を簡素化し、活用可能なアドヒアランスの証拠を生み出すデバイスに報いるからである。デバイスメーカーはこの方向性を積極的に製品化しており、Gerresheimerのボディ装着型送達デバイス(Gx InPuls)、自動注射器プラットフォーム(Gx Inbeneo)、デジタルサポート付加機能(Gx InMonit)などが挙げられる。これらの製品は、機械的送達を、糖尿病や腫瘍領域といったドイツの需要の中心である用途に既に適合する患者サポートデータの流れと連携させている。

複合製品向けの製造・サービス能力は第二の機会群であり、高品質な一次容器(シリンジおよびカートリッジ)、組立、規制対応型包装にまで及び、ドイツおよびドイツに関連するサプライヤーが精度とコンプライアンスで差別化を図っている。企業レベル・システムレベルの両方でのデジタル化も、コネクテッド形式や情報対応型利用への実質的な推進力を生み出しており、その一例として、印刷版添付文書のデジタル情報への置き換えを評価するvfa支援の「diGItal」パイロット(2026年第3四半期に実施開始予定)がある。それに加えて、ドイツのCOMBINE構想やDMIDSからEUDAMEDベースのワークフローへの計画的な移行を含む規制プロセスの近代化は、コネクテッドおよび複合送達システムに向けて、データ対応型コンプライアンスと市販後の証拠生成に早期投資する企業を支援している。

最近の業界動向

- 2026年6月:Bayerは、Perfuse Therapeuticsの買収を完了し、眼疾患向けの持続放出型低分子送達プラットフォームPER-001の完全な権利を確保した。この取引により、Bayerは、投与期間や局所投与がデバイスおよび製剤選択を左右し得る独自の送達技術へのアクセスを強化した。薬物送達デバイスのエコシステムにとって、この動きは、眼科など特定の治療領域に結び付いた統合送達プラットフォームへの継続的な関心を浮き立たせている。

- 2026年4月:BDは、欧州においてBD Pyxis Pro Dispensing SolutionおよびBD Incada Connected Care Platformを発表し、薬剤管理およびコネクテッドケア分野での事業展開を拡大した。この発売により、より緊密な薬剤管理ワークフローと、ケア環境全体でのデータ取得を支援できるデジタル基盤の導入台数が増加している。これにより、病院や外来経路で使用されるコネクテッド薬物送達デバイスの普及に影響を与える相互運用性とトレーサビリティ機能への需要が一層高まっている。

- 2024年6月:Vetterは、注射剤の受託生産に対する需要の高まりに関連した事業拡大の取り組みを発表し、ドイツのRavensburgおよびLangenargenにおける製造能力の増強が含まれる。この拡大は、専門的かつ規制準拠の業務に依存する注射剤・複合製品プログラムに向けた、より高いスループットの供給を支えるものである。また、これは、ドイツ関連の充填・仕上げおよび関連サービスにおいて規模と品質を求めるバイオ医薬品スポンサーの間で、外部委託の勢いが持続していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ドイツで販売され、注射、吸入、経皮、頬側または鼻腔、眼、インプラントベースの送達など、体内への治療薬投与に用いられる薬物送達デバイスの価値を追跡する。

対象範囲外:基本的な包装・物流サービス、体外診断専用デバイス、および点滴バッグやカテーテルなどの単回使用の病院用消耗品は除外する。

セグメンテーション概要

- デバイスタイプ別

- 注射用送達デバイス

- 吸入送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型医薬品送達システム

- 眼科用インサートおよび送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 口腔粘膜(口腔および舌下)

- 眼科

- 鼻腔

- 用途別

- 糖尿病

- 腫瘍学

- 心血管

- 呼吸器

- 中枢神経系疾患

- 感染症

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア施設

- クリニックおよび専門センター

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ドイツ全体における需要シグナル、ケア環境の構成、およびデバイス採用の背景に関するベースラインを設定するために用いられた。主に、ドイツ連邦統計局(Destatis)、ロベルト・コッホ研究所、欧州医薬品庁、世界保健機関などの公的保健・統計ソース、およびOECDの選定された出版物や査読済み臨床誌に依拠した。

商業面では、年次報告書、投資家向け説明資料、製品資料を検討し、デバイスのポートフォリオおよび投与経路別の一般的な価格設定ロジックを把握した。輸出入貿易統計および輸出入出荷レベルのデータベースも選択的に使用し、デバイスの流通を相互確認し、量の急変を捉えるために用いた。上記のデスクソースは例示であり網羅的ではなく、データ収集、仮定の検証、未解決点の明確化のために、他の多数の公開資料も参照した。

一次インタビューおよび調査

一次調査は、ドイツにおいて薬物送達デバイスとして数えられるものを検証し、交換サイクル、チャネルマークアップ、病院と在宅医療における利用状況に関する仮定を精査するために用いられた。製造業者、流通業者、薬剤師、臨床医、調達関係者など多様な関係者と対話することで、価格および数量の仮定を複数の視点から確認し、デスクリサーチのシグナルと照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:32% | 最高幹部(CXO):20% | |

| 中堅層:47% | 機能/部門リーダー:21% | |

| 小規模プレイヤー:21% | マネージャー:59% |

市場規模算定と予測

規模算定は、トップダウンの需要プールの視点を用いて構築された。ドイツにおける治療対象人口および治療送達パターンをデバイス数量に変換し、それを経路別の価格帯とチャネル調整を用いて価値に換算した。総計を現実的なものに保つため、一般的なデバイスカテゴリーについて、サンプル抽出した平均販売価格に推定台数を乗じるといった選択的なボトムアップ的近似値と照合し、その後、流通業者やケア提供者とのチャネルチェックを行った。

モデルの構築に影響を与えた主要な入力要素には、糖尿病および呼吸器疾患患者数、慢性療法における自己注射の浸透率、ケア環境別の吸入器およびポンプの利用基準、再使用可能システムの交換頻度、在宅医療および専門薬局調剤へのミックスシフトが含まれる。予測には、採用速度、価格の進展、利用状況の変化を管理された形で変動させられるよう、シナリオ分析を用い、最終的な経路はインタビューで収集した専門家の合意見解に合わせて調整した。ボトムアップの相互確認においてギャップが生じた場合(例えば、輸入規模の小さいニッチ分野における可視性の限界)、不足分は比較可能なデバイスクラスからの代替比率を用いて推定し、その後、追跡インタビューを通じて再検証した。

データ検証と更新サイクル

出力結果は、疫学的動向、観察されたチャネル行動、患者一人当たりの推定デバイス支出額など、独立したシグナル間で三角測量され、最終承認前に外れ値について検討された。あるセグメントに異常な急変が見られた場合、仮定を見直し、価格帯を再確認し、その変化が実際のものかモデル上の誤差かを確認するためソースに再度連絡した。

本レポートは年次で更新され、大規模な規制変更、償還制度の変更、大きな製品転換など重要な事象が発生した場合には臨時の更新が行われる。提供前には、アナリストが最終更新作業を行い、クライアントが市場とその基礎となる仮定に関する最新の見解を受け取れるようにしている。

Mordor Intelligenceによるドイツ薬物送達デバイス市場の推定値と他の公表推定値との比較

ドイツの薬物送達デバイスに関する公表数値が大きく異なって見えるのは、各発行元が製品を異なる方法で分類し、異なる基準年および通貨のタイミングを用い、病院と在宅医療の環境にわたって異なる採用曲線を適用している場合があるためである。

一部の外部推定値には、より広範な病院用消耗品や関連する輸液用ディスポーザブル製品が含まれており、これによりデバイスの採用状況が変わらなくても総額の見出し値が上昇することがある。Mordor Intelligenceでは、定義された投与経路を通じて治療薬を実際に送達するデバイスのみを収益として計上し、点滴バッグやカテーテルなどの項目は除外することで、消耗品がデバイス総額に混入しないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.45 B (2025) | |

| 市場調査会社A | USD 1.49 B (2023) | より早い基準年と、経路別分類による狭いデバイス範囲を用いており、これにより、より広範な経路カバレッジに含まれる送達形式が除外される場合があり、また、ドイツにおいて異なるチャネル価格の仮定を適用している場合がある。 |

| 市場調査会社B | USD 1.98 B (2031) | より後の予測年の値と、より低い成長軌道を示しており、これにより、在宅医療への移行、交換サイクル、および高価値送達システムの利用強度が示す影響が小さく見積もられる可能性がある。 |

総合すると、この差異は主に、包含の判断(デバイスか消耗品か)、および使用された年と適用された成長曲線によって説明される。対象範囲と入力条件を一貫させることで、市場規模は患者需要のシグナル、利用パターン、再現可能な価格設定の段階と、より容易に整合させることができる。

レポートで回答される主要な質問

ドイツの医薬品送達デバイス市場の現在の価値はいくらですか?

市場は2026年に113億5,000万米ドルに達し、2031年までに171億8,000万米ドルに成長すると予測されています。

最も高い収益を生み出すデバイスタイプはどれですか?

注射システムは、バイオロジクスおよび慢性疾患治療における中心的な役割により、43.02%のシェアでリードしています。

在宅ケアセグメントはどのくらいの速さで成長していますか?

医薬品送達デバイスの在宅使用は、人口の高齢化とテレヘルスの普及を背景に、2031年にかけて10.62%のCAGRで進展しています。

経皮パッチはなぜ人気を集めているのですか?

新しいマイクロニードルおよび音響波技術が皮膚透過性を高め、痛みのない自己投与投与を提供しています。

ドイツの規制はデバイス承認においてどのような役割を果たしていますか?

医療研究法とEU医療技術評価との整合が臨床試験と償還のタイムラインを短縮していますが、厳格なMDR要件が依然として開発コストを引き上げています。

最も速い成長を示す治療領域はどれですか?

腫瘍学デバイスは、精密な腫瘍ターゲティングを目指したマイクロロボットキャリアとオンボディインジェクターにより、9.73%のCAGRを記録しています。

最終更新日: