心臓カテーテルおよびガイドワイヤー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

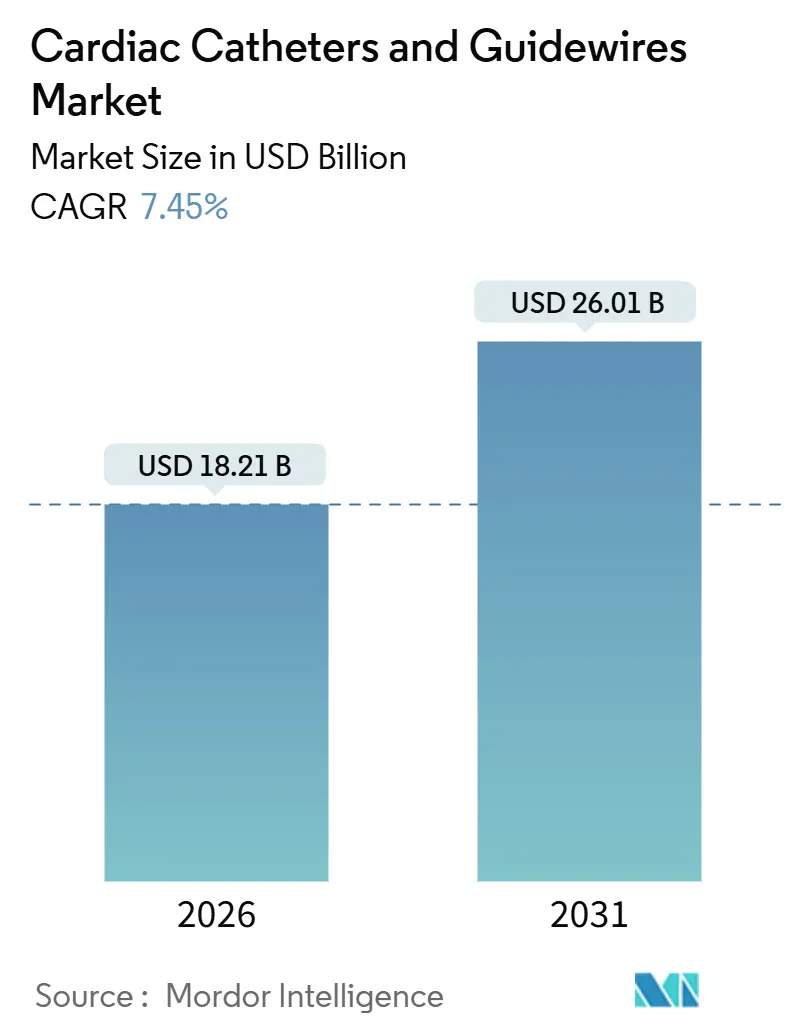

| 市場規模 (2026) | 18.21 十億米ドル |

| 市場規模 (2031) | 26.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓カテーテルおよびガイドワイヤー市場分析

心臓カテーテルおよびガイドワイヤー市場規模は2026年に182億1,000万USDと推定され、予測期間(2026年~2031年)にCAGR 7.45%で成長し、2031年までに260億1,000万USDに達する見込みです。

成長は三つの構造的変化に支えられています。第一に、低侵襲技術が開腹手術に取って代わりつつあること、第二に、当日退院プロトコルが入院コストを削減していること、第三に、2024年に承認されたパルスフィールドアブレーションシステムが電気生理学的処置時間を最大40%短縮していることです。[1]世界保健機関、「心血管疾患(CVD)」、WHO.INT 橈骨動脈アクセスは2025年の米国心臓病学会/米国心臓協会急性冠症候群ガイドラインでクラスI推奨を獲得し、低プロファイルガイドワイヤーへの需要を加速させています。[2]米国心臓病学会、「2025年米国心臓協会/米国心臓病学会急性冠症候群ガイドラインから覚えておくべき10のポイント」、ACC.ORG新たな薬剤コーティングバルーンの承認により、特に膝下病変における治療用途が拡大しています。2024年のFDAによるEvolut FX+バルブシステムの認可は、低リスク患者への経カテーテル大動脈弁置換術の適応を拡大しました。一方、アジア太平洋地域における病院建設の拡大と供給制約のあるニチノールチューブが、引き続き調達戦略を左右しています。

主要レポートのポイント

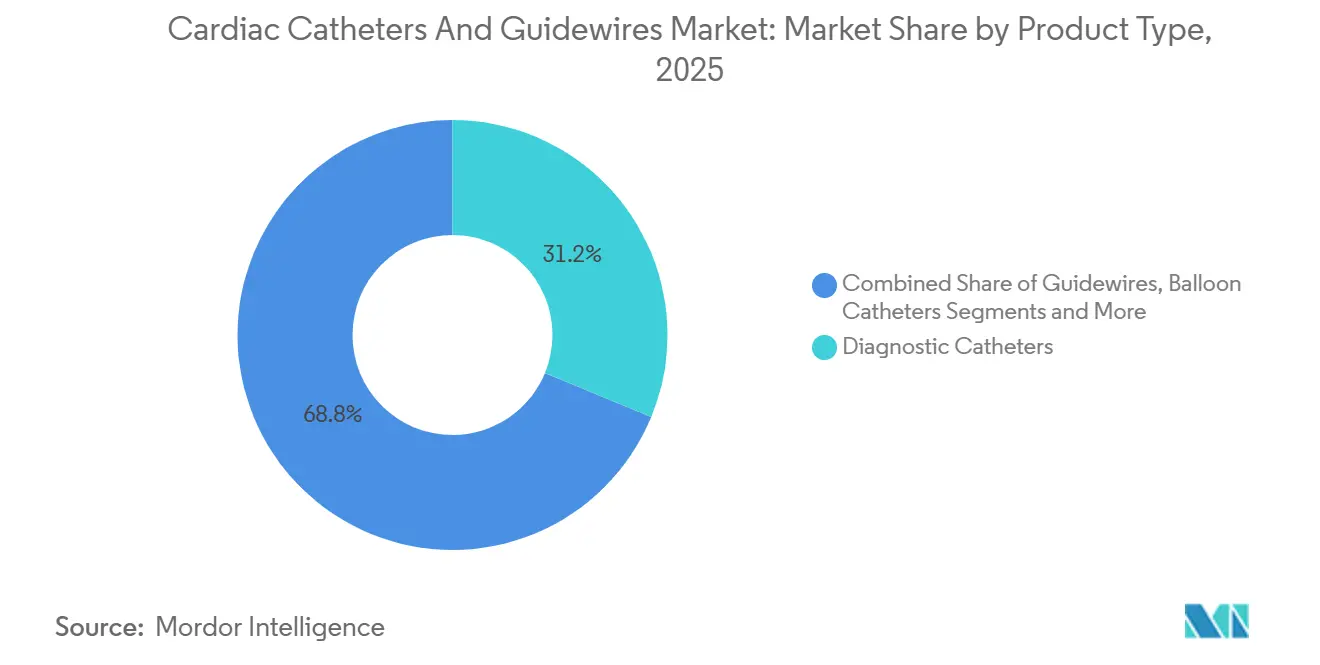

- 製品タイプ別では、診断用カテーテルが2025年に31.22%のシェアでトップとなり、バルーンカテーテルは2031年にかけてCAGR 11.44%で成長すると予測されています。

- 用途別では、冠動脈疾患が2025年に収益の59.62%を占め、構造的心疾患処置は2031年にかけてCAGR 10.53%で成長する見込みです。

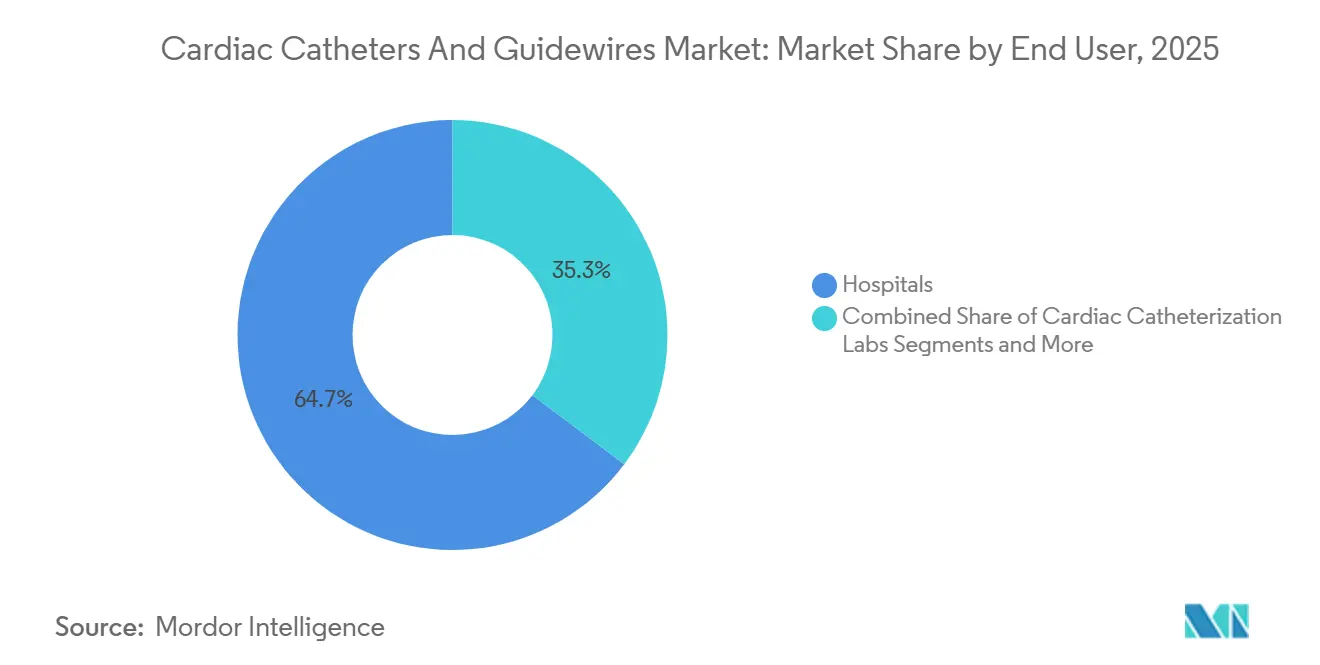

- エンドユーザー別では、病院が2025年に64.73%を占めていますが、外来手術センターはCAGR 9.24%で拡大しています。

- 材料別では、ニチノールが2025年に53.63%のシェアを獲得し、ハイブリッド合金はCAGR 11.56%で拡大しています。

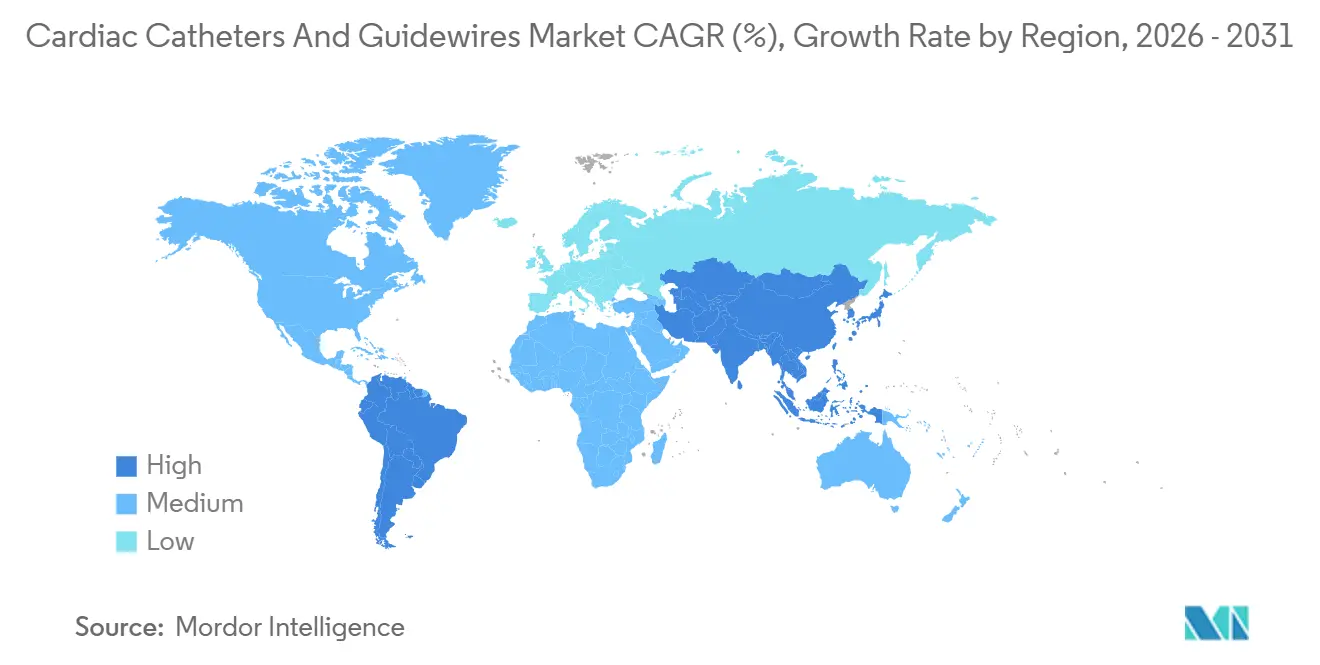

- 地域別では、北米が2025年に収益の41.42%を占め、アジア太平洋地域はCAGR 9.64%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル心臓カテーテルおよびガイドワイヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患の有病率の上昇 | +1.2% | 北米、欧州、東アジア | 長期(4年以上) |

| 低侵襲PCI・EPの急速な普及 | +1.8% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| 親水性コーティングガイドワイヤーの進歩 | +0.9% | 北米、日本 | 中期(2~4年) |

| 新興国におけるカテーテル検査室建設の急増 | +1.5% | 中国、インド、東南アジア、中東・アフリカ | 長期(4年以上) |

| 橈骨動脈当日退院プロトコル | +1.0% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| AI誘導イメージングの普及 | +0.7% | 北米、西欧、一部アジア太平洋センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患の有病率の上昇

心血管疾患は2021年に2,050万人の死亡を引き起こし、世界的に主要な死亡原因であり続けています。高齢化と代謝リスク因子により、カテーテルベースのインターベンションの適応患者数が拡大しています。最新のガイドラインでは、薬物療法が奏効しない場合に経皮的冠動脈インターベンションを推奨しており、治療対象患者数が増加しています。この臨床的変化は、高所得国および発展途上国の双方において基本的な処置件数を押し上げています。日本、韓国、南欧における人口動態の慣性は2031年まで需要を持続させ、南アジアおよびアフリカの都市化が新たな患者層を生み出しています。予防の取り組みが成熟するにつれ、早期介入により消耗品の持続的な使用が確保されます。

低侵襲PCI・EP処置の急速な普及

経皮的冠動脈インターベンションおよびパルスフィールドアブレーションは回復期間を短縮し、感染を抑制し、コストを低下させます。米国心臓病学会/米国心臓協会ガイドラインは、出血および死亡率を低減したMATRIX試験の結果を引用し、橈骨動脈アクセスをクラスIに引き上げました。2024年のFARAP ULSE、VARIPULSE、PulseSelectのFDA承認により、心房細動アブレーション時間が90分に短縮されました。[3]米国食品医薬品局、「FDAが心房細動治療のための初のパルスフィールドアブレーションシステムを承認」、FDA.GOV カテーテル検査室のスループットが向上し、施設あたりのワイヤーおよびカテーテルの消費量が増加しています。病院の設備投資サイクルはパルスフィールドジェネレーターへの資金を投じており、従来の高周波システムの更新を促進しています。中期的な勢いは償還に左右されますが、早期採用施設ではすでに1日あたりの症例数の増加が報告されています。

親水性コーティングガイドワイヤーおよびマイクロカテーテルの進歩

ポリビニルピロリドンおよびハイドロゲルコーティングは摩擦を大幅に低減し、病変通過を容易にします。テルモのGlidewire AdvantageおよびAsahi Inteccの SIONシリーズは低力ナビゲーションを実現しています。低侵襲性はイメージング誘導ワークフローと整合し、微小解離を検出します。2024年に導入された複合ポリマー・ニチノールハイブリッドは、複数のデバイス交換を経てもコーティングを維持します。複雑なPCIでの普及が加速しており、単一ワイヤーが複数のバルーンおよびステントパスに耐える必要があります。ワイヤーあたりのコストは高いものの、合併症に関連する総費用は低下します。

新興国におけるカテーテル検査室建設の急増

中国は第14次五カ年計画に後押しされ、現在5,000以上のカテーテル検査室を有しています。インドの国民健康ミッションは地区レベルの検査室に資金を提供し、都市部と農村部の格差を縮小しています。インドネシアは2024年から2026年にかけて50の新たな心臓センターを計画しています。新施設はコスト効率の高い使い捨てキットを好む傾向があり、ベンダーの価格設定を再構築しています。インフラ投資は件数増加に先行すること約2年であり、心臓カテーテルおよびガイドワイヤー市場の長期的な成長を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代デバイスの高価格 | -0.8% | 新興市場、公的医療システム | 中期(2~4年) |

| 長期にわたるグローバル規制承認サイクル | -0.6% | 米国、EU、日本 | 長期(4年以上) |

| 合併症リスクと賠償責任保険料 | -0.5% | 北米、西欧 | 中期(2~4年) |

| ニチノールチューブの供給制約 | -0.7% | グローバル、ニッチなガイドワイヤーメーカーにとって深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代カテーテルおよびガイドワイヤーの高価格

薬剤コーティングバルーンおよびパルスフィールドアブレーションカテーテルの定価は1ユニットあたり1,500~3,000USDであり、標準的なバルーン価格を大幅に上回ります。AbbottのEsprit BTK薬剤コーティングバルーンは欧州で約2,200USDの定価が設定されています。ドイツおよび英国の償還機関はコスト効果の証拠を求めており、普及を遅らせています。病院はバイオシミラーステントからの節約分を高付加価値デバイスに振り向けていますが、普及率は調達モデルによって異なります。アフリカおよびラテンアメリカの一部では価格感度が依然として高く、先進製品の短期的な普及を制限しています。

長期にわたるグローバル規制承認サイクル

FDAの市販前承認は平均12~24ヶ月を要し、EU医療機器規則の審査にはさらに6~12ヶ月が加わります。Boston ScientificのAGENTバルーンは2024年にFDA認可を取得しましたが、欧州での追加データが必要となり、発売が遅延しました。中小企業は並行申請のためのリソースを欠いており、大手企業にイノベーションが集中しています。長期化するタイムラインは研究開発コストを押し上げ、独占期間を圧縮し、心臓カテーテルおよびガイドワイヤー市場の成長をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療用バルーンが診断用を上回る成長

バルーンカテーテルは2031年にかけてCAGR 11.44%で成長すると予測されており、心臓カテーテルおよびガイドワイヤー市場内で最も高い成長率を示す一方、診断用カテーテルは2025年に31.22%のシェアを維持しました。プレミアムへのシフトは、AGENTのようなFDA認可の薬剤コーティングバルーンに起因しており、コーティングなしのユニットの4~5倍の価格を誇ります。インターベンショナルカテーテルおよびガイドワイヤーは、複雑な症例で複数のデバイス交換が必要となる同様のトレンドに乗っています。分数流量予備能ワイヤーを含むその他のセグメントは、ドイツおよび日本の償還義務のもとで拡大していますが、規模は依然として小さいです。ISO 10555への準拠コストが増加しており、大手ベンダーはマージンを守るためにポートフォリオの合理化を進めています。

カテーテル検査室外での診断の進歩(CTアンギオグラフィーおよび心臓MRI)は、単独の診断用カテーテル需要を減少させていますが、各治療処置は依然として診断パスから始まります。イメージングが上流に移行するにつれ、治療用消耗品が症例あたりの収益増加を取り込み、心臓カテーテルおよびガイドワイヤー市場シェアを高マージン製品に集中させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:構造的心疾患が成長の勢いをリード

冠動脈疾患は2025年に収益の59.62%を占めましたが、構造的心疾患処置は2031年にかけてCAGR 10.53%で拡大する見込みです。低リスク患者向けEvolut FX+バルブのFDA承認により、経カテーテル大動脈弁置換術の潜在的対象患者数が2倍になります。大口径デリバリーカテーテルおよび硬性ワイヤーにより、処置あたりのデバイス費用は最大12,000USDに達します。末梢血管インターベンションは重症下肢虚血を対象とした薬剤コーティングバルーンの恩恵を受け、増分的な件数を追加しています。パルスフィールドアブレーションの電気生理学への普及は、処置時間の短縮に伴い消耗品の回転率を高めています。

全体として、冠動脈インターベンションが絶対的な件数を支配する一方、構造的心疾患および電気生理学セグメントが最も増分的な価値を追加しており、心臓カテーテルおよびガイドワイヤー市場におけるプレミアム化の流れを強化しています。

エンドユーザー別:外来手術センターがシェアを拡大

病院は2025年に収益の64.73%を占めましたが、支払者が外来設定を優遇するにつれ、外来手術センターはCAGR 9.24%で増加しています。メディケアの2025年外来規則は一泊PCI入院への支払いを削減し、安定した症例を日帰り手術形式に移行させています。外来手術センターは在庫のばらつきを最小化するバンドルキットを好む一方、病院は複雑な症例に対応するカスタマイズ可能なポートフォリオを引き続き求めています。

病院に付属する心臓カテーテル検査室はハイブリッド機能を維持し、診断およびインターベンション業務の双方を支援しています。電気生理学および末梢インターベンション向けの専門クリニックが台頭していますが、規模はまだ小さいです。ベンダー戦略はカタログをセグメント化しており、コスト重視の外来施設向けには標準化されたトレイを、三次医療センター向けにはモジュラーシステムを提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:複合合金がニチノールに挑戦

ニチノールは2025年に収益の53.63%を占めましたが、ハイブリッド合金は2031年にかけてCAGR 11.56%で成長すると予測されています。複合設計は柔軟性を犠牲にすることなく放射線不透過性フィラメントを追加し、透視下での視認性を向上させます。ステンレス鋼はコスト重視の市場および大口径シースに残存していますが、そのシェアは低下しています。

ニチノールのリードタイムの長期化により、ベンダーはコバルト・クロム代替品およびポリマージャケットコアのテストを進めています。ISO 5832-11の生体適合性試験には最大9ヶ月を要し、すでに検証済みのサプライチェーンを持つ既存企業が有利です。材料の多様化はサプライリスクを軽減し、心臓カテーテルおよびガイドワイヤー市場の長期的な回復力を支えています。

地域分析

北米は2025年に収益の41.42%を生み出し、1,800以上のカテーテル検査室、日常的なイメージング誘導、およびパルスフィールドアブレーションの急速な普及に牽引されました。ただし、償還圧力が価格上昇を抑制し、当日退院を促進することでデバイスミックスに影響を与えています。欧州はドイツ、フランス、英国が先頭に立ち依然として大きな市場ですが、EU医療機器規則の遅延が新製品発売に重くのしかかり、成長を緩やかにしています。

アジア太平洋地域は2031年にかけてCAGR 9.64%で最も急速に成長する地域であり、中国の5,000以上の検査室とインドの地区レベルの拡大プログラムに牽引されています。新興の東南アジア経済もコスト管理のためにロボットシステムよりも使い捨てキットを好む傾向があり、能力を拡大しています。日本および韓国の高齢化人口が件数を維持していますが、価格上限が症例あたりの収益を抑制しています。

南米および中東・アフリカは規模は小さいものの、投資の集積が見られます。ブラジルは公立病院のカテーテル検査室を更新しており、湾岸協力会議諸国は広範な多角化戦略の一環として心臓センターを整備しています。通貨変動と関税がマージンリスクをもたらしていますが、疾患罹患率の上昇がこれらの地域全体で安定した基本需要を確保しています。

競合ランドスケープ

Abbott、Boston Scientific、Medtronicは心臓カテーテルおよびガイドワイヤー市場の相当部分を占めていますが、Asahi Intecc、Teleflex、Merit Medicalなどのニッチプレーヤーが専門的なポジションを守っています。Boston Scientificの2022年のBaylis Medical買収はトランスセプタルアクセスの提供を拡大し、Abbottの2024年のVARIPULSE発売はEnSiteマッピングシステムを活用してエコシステムのロックインを図りました。新興競合他社には、ロボットPCIのRobocathや機械的補助のAbiomed が含まれており、いずれもインターベンションの境界を拡大しています。

技術統合が中心的な差別化要因です。PhilipsのLumiGuideはAIイメージングと対応ワイヤーを組み合わせ、処置時間と放射線量を削減します。特許活動は現在、複合材料とセンサー内蔵カテーテルに集中しています。規制戦略も重要であり、2024年には12の心臓カテーテル技術がFDAのブレークスルーデバイス認定を取得し、審査の迅速化が認められました。

調達モデルは価値に基づくケアへと傾いており、ベンダーはデバイスにトレーニング、分析、および償還サポートを組み合わせるよう促されています。統合ソリューションを提供するプレーヤーは、病院がエピソード総コストの削減を目指す中で、増分的なシェアを獲得する態勢にあります。

心臓カテーテルおよびガイドワイヤー産業リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic plc

Terumo Corporation

Asahi Intecc Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AbbottはTactiFlex Duo アブレーションカテーテルのCEマークを取得し、心房細動治療における欧州での初の商業的症例が可能となりました。

- 2026年1月:StereotaxisはMAGiC磁気インターベンショナルアブレーションカテーテルのFDA承認を取得し、複雑な不整脈に対するロボットナビゲーションを前進させました。

- 2025年5月:Boston ScientificはNC Quantum Apex PTCA拡張バルーンカテーテルのCEマークおよびFDA承認の双方を取得し、欧州および米国での発売が予定されています。

- 2025年2月:Johnson & Johnson MedTechはCEREGLIDE 92カテーテルシステムを発表しました。これは急性脳卒中インターベンションにおける遠位大口径神経血管アクセス向けに設計されています。

グローバル心臓カテーテルおよびガイドワイヤー市場レポートの範囲

心臓カテーテルとは、心臓の状態を診断または治療するために血管に挿入される細くて柔軟な中空チューブであり、圧力の測定や治療の提供などに使用されます。ガイドワイヤーとは、複雑な血管を安全にナビゲートするために使用される超細径で操縦可能な固体またはコイル状のワイヤーであり、カテーテルが追従するためのレールとして機能します。

心臓カテーテルおよびガイドワイヤー市場レポートは、製品タイプ、用途、エンドユーザー、材料、地域別にセグメント化されています。製品タイプ別では、診断用カテーテル、インターベンショナルカテーテル、ガイドワイヤー、バルーンカテーテル、その他にセグメント化されています。用途別では、冠動脈疾患、末梢血管、電気生理学・アブレーション、構造的心疾患・経カテーテル大動脈弁置換術にセグメント化されています。エンドユーザー別では、病院、心臓カテーテル検査室、外来手術センター、専門クリニックにセグメント化されています。材料別では、ニチノール、ステンレス鋼、ポリマー、ハイブリッド合金にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートには、主要地域の17カ国の推定市場規模とトレンドも含まれています。市場予測は金額ベース(USD)で提供されます。

| 診断用カテーテル |

| インターベンショナルカテーテル |

| ガイドワイヤー |

| バルーンカテーテル |

| その他(圧力ワイヤー、分数流量予備能ワイヤー、イメージングワイヤー) |

| 冠動脈疾患インターベンション |

| 末梢血管インターベンション |

| 電気生理学・アブレーション |

| 構造的心疾患・経カテーテル大動脈弁置換術・弁修復 |

| 病院 |

| 心臓カテーテル検査室 |

| 外来手術センター |

| 専門クリニック |

| ニチノール |

| ステンレス鋼 |

| ポリマー(ポリテトラフルオロエチレン、ポリウレタン等) |

| ハイブリッド・複合合金 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 診断用カテーテル | |

| インターベンショナルカテーテル | ||

| ガイドワイヤー | ||

| バルーンカテーテル | ||

| その他(圧力ワイヤー、分数流量予備能ワイヤー、イメージングワイヤー) | ||

| 用途別 | 冠動脈疾患インターベンション | |

| 末梢血管インターベンション | ||

| 電気生理学・アブレーション | ||

| 構造的心疾患・経カテーテル大動脈弁置換術・弁修復 | ||

| エンドユーザー別 | 病院 | |

| 心臓カテーテル検査室 | ||

| 外来手術センター | ||

| 専門クリニック | ||

| 材料別 | ニチノール | |

| ステンレス鋼 | ||

| ポリマー(ポリテトラフルオロエチレン、ポリウレタン等) | ||

| ハイブリッド・複合合金 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

心臓カテーテルおよびガイドワイヤー市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

市場は2026年の182億1,000万USDから2031年までに260億1,000万USDに成長し、CAGR 7.45%を記録すると予測されています。

どの製品セグメントが最も急速に拡大していますか?

バルーンカテーテル、特に薬剤コーティングバルーンは、最近のFDA承認を背景に2031年にかけてCAGR 11.44%で成長すると予測されています。

外来手術センターがシェアを拡大している理由は何ですか?

メディケアの2025年外来規則が当日退院を優遇しており、安定した経皮的冠動脈インターベンションをCAGR 9.24%で成長する低コストの外来センターに移行させています。

ニチノールの優位性に挑戦している材料トレンドは何ですか?

ニチノールコアにポリマーまたは放射線不透過性フィラメントを組み合わせたハイブリッド複合合金がCAGR 11.56%で進歩しており、視認性の向上とサプライの柔軟性を提供しています。

どの地域が最も増分的な処置件数を追加しますか?

中国とインドを中心とするアジア太平洋地域は、カテーテル検査室の急速な建設と心血管疾患有病率の上昇により、CAGR 9.64%で拡大しています。

最終更新日: