中心静脈カテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

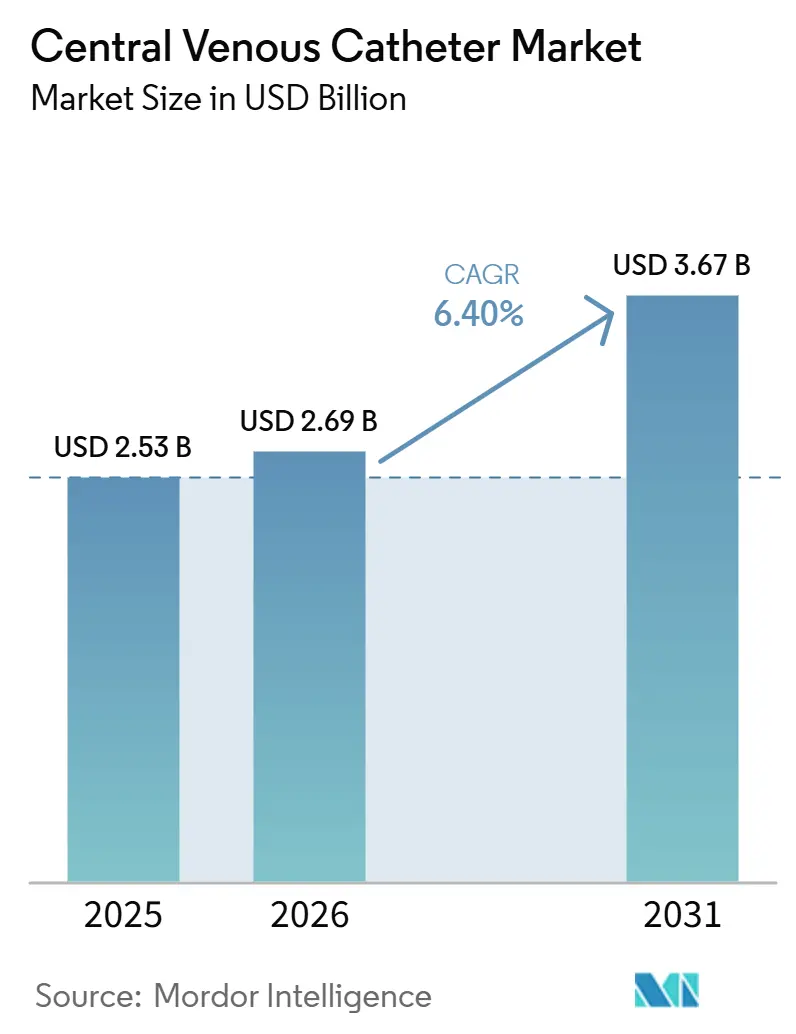

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 3.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

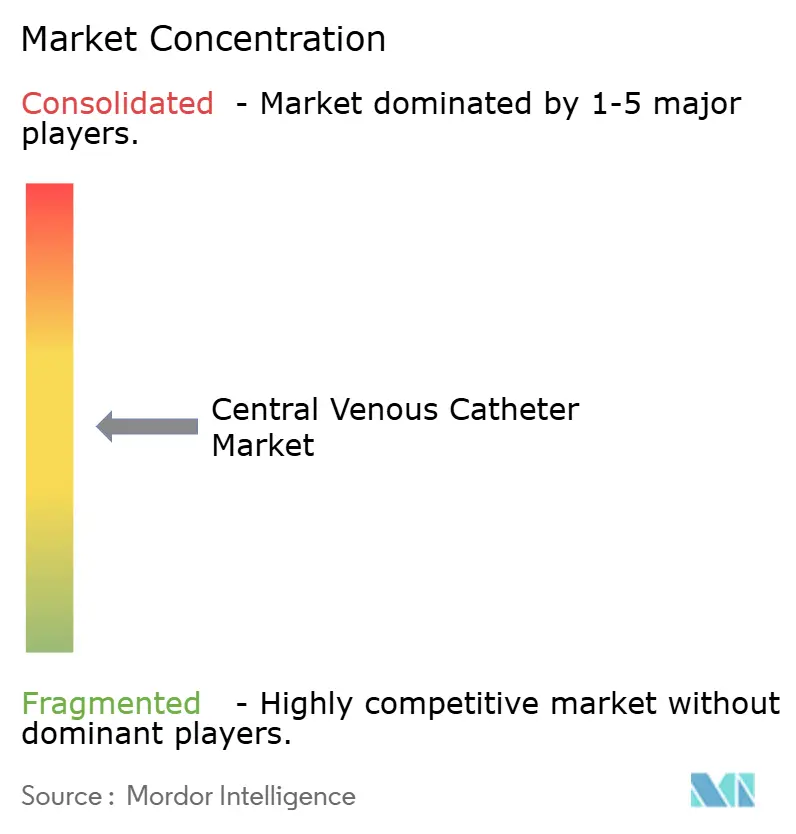

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中心静脈カテーテル市場分析

中心静脈カテーテル市場規模は、2025年の25.3 ビリオン 米ドルから2026年には26.9 ビリオン 米ドルに成長し2026年から2031年にかけてCAGR 6.40%で2031年までに36.7 ビリオン 米ドルに達すると予測されています。

中心静脈カテーテル市場は、腫瘍科の点滴、血液透析、集中治療、長期栄養補給といったケア環境が薬剤投与とモニタリングのための中心アクセスに依存しているため、これらの分野からの安定した需要に支えられています。透析およびがん治療における利用の増加が処置件数を継続的に支え、在宅点滴および外来設定へのシフトが病院以外での普及を拡大しています。製品開発は、より厳格な臨床プロトコルに対応し、挿入の複雑さを軽減するパワーインジェクタブル型、抗菌型、ワークフロー統合型システムへと中心静脈カテーテル市場を移行させています。しかし、入札や価値基準調達による価格圧力が地域全体での価格実現を制限する一方、主要サプライヤーは幅広いポートフォリオ、臨床エビデンス、確立された病院との契約チャネルを通じて競争優位を維持しています。

主要レポートのポイント

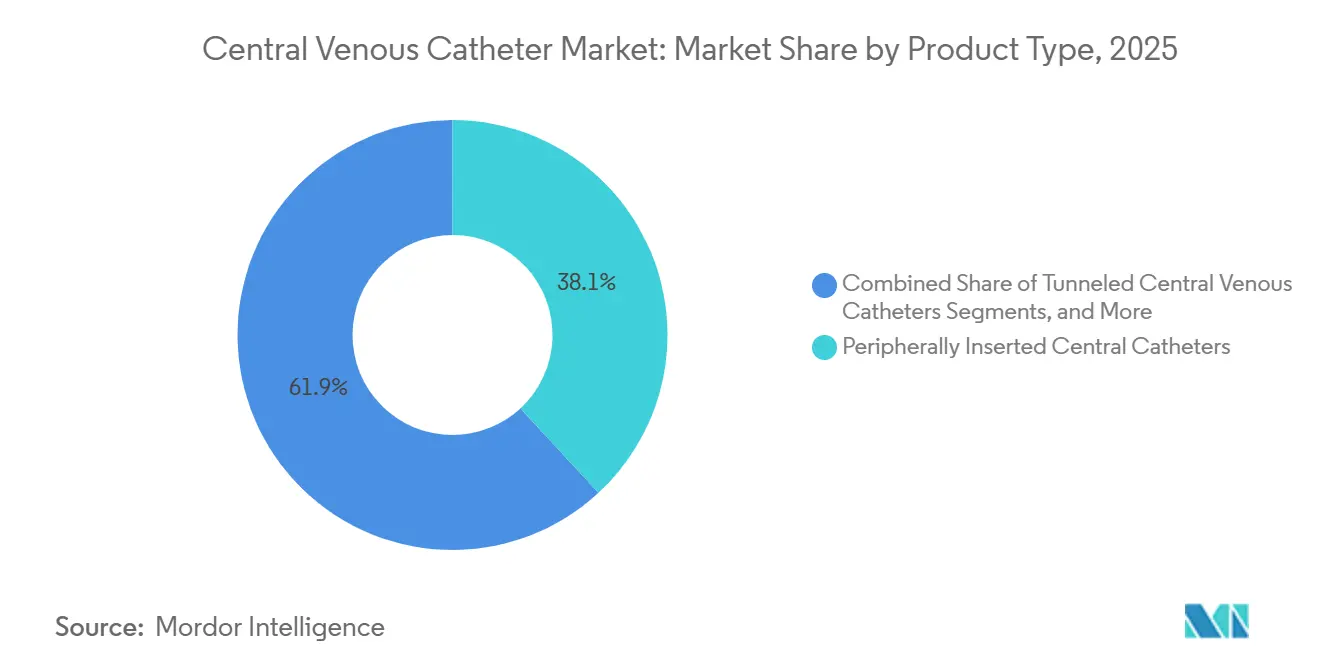

- 製品タイプ別では、末梢挿入型中心静脈カテーテル(PICC)が2025年に38.12%のシェアを占め、埋め込み型ポートは2031年までに9.53%のCAGRで拡大すると予測されています。

- ルーメンタイプ別では、ダブルルーメンカテーテルが2025年に42.45%のシェアを占め、マルチルーメンカテーテルは2031年までに8.67%のCAGRで成長すると予測されています。

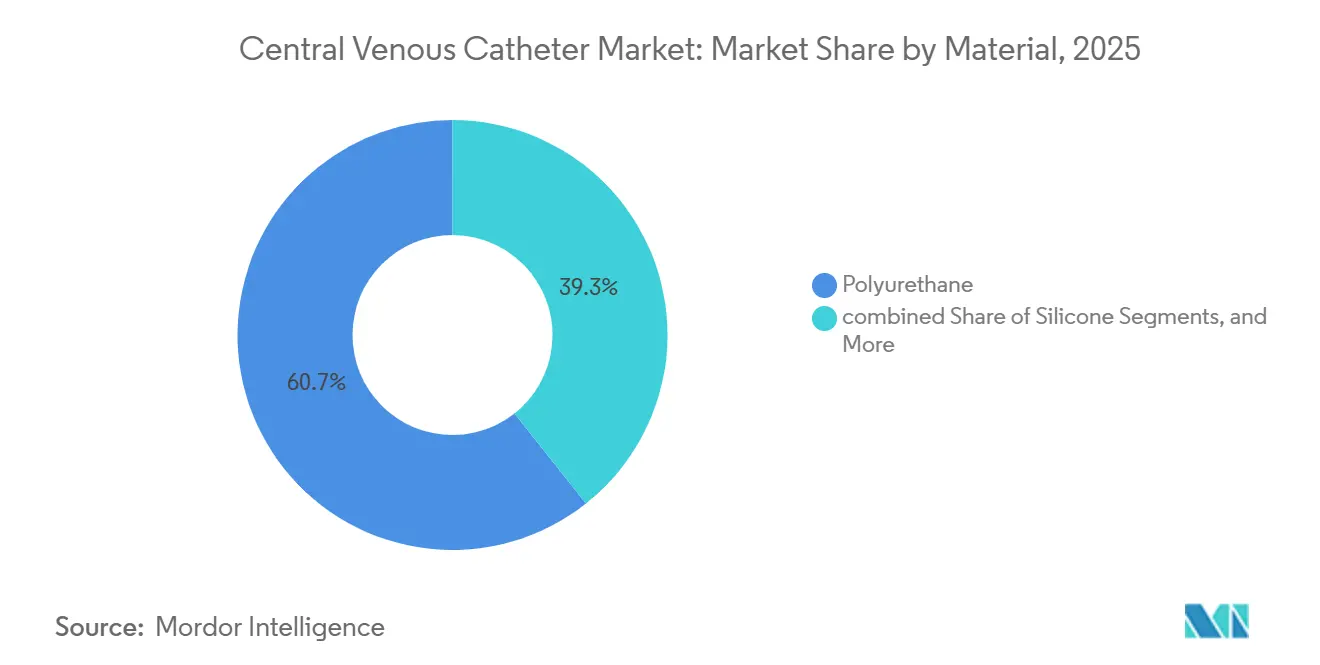

- 材料別では、ポリウレタンが2025年に60.66%のシェアを占め、2031年までにCAGR 7.35%で成長すると予測されています。

- 用途別では、薬剤投与が2025年の中心静脈カテーテル市場規模の52.67%を占め、輸液・栄養投与は2031年までに9.67%のCAGRで成長すると予測されています。

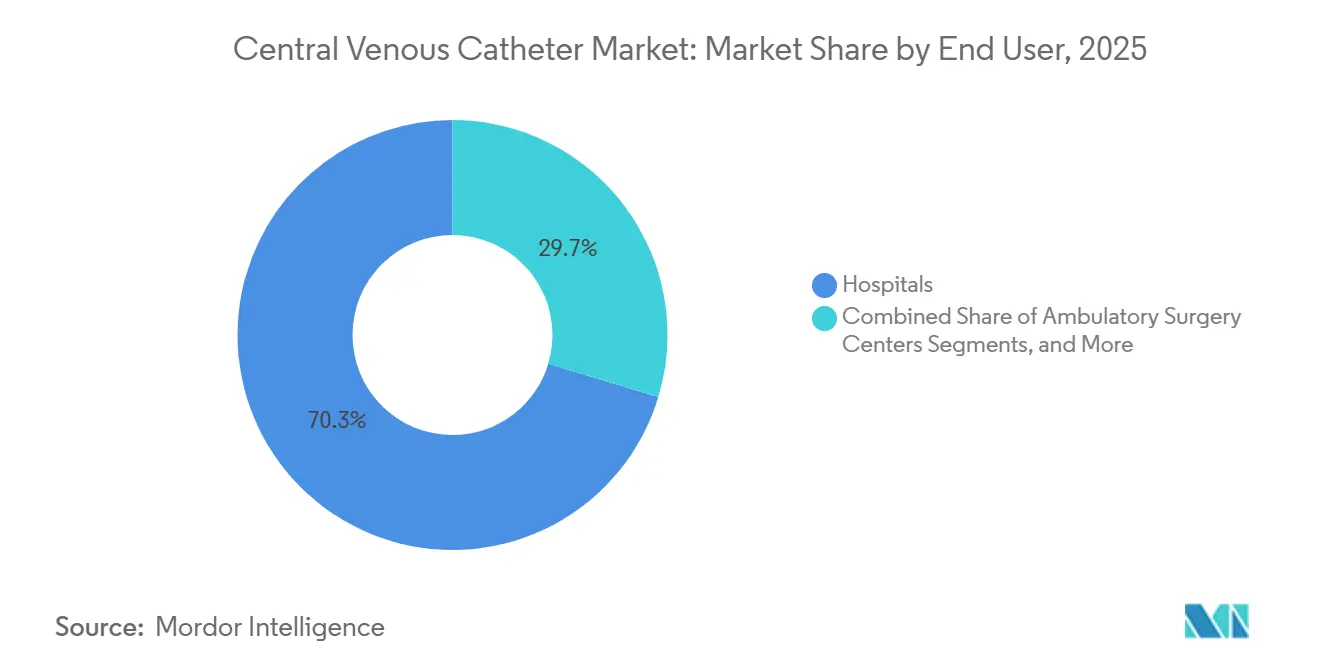

- エンドユーザー別では、病院が2025年に70.34%のシェアを占め、外来手術センターは2031年までに8.87%のCAGRで成長すると予測されています。

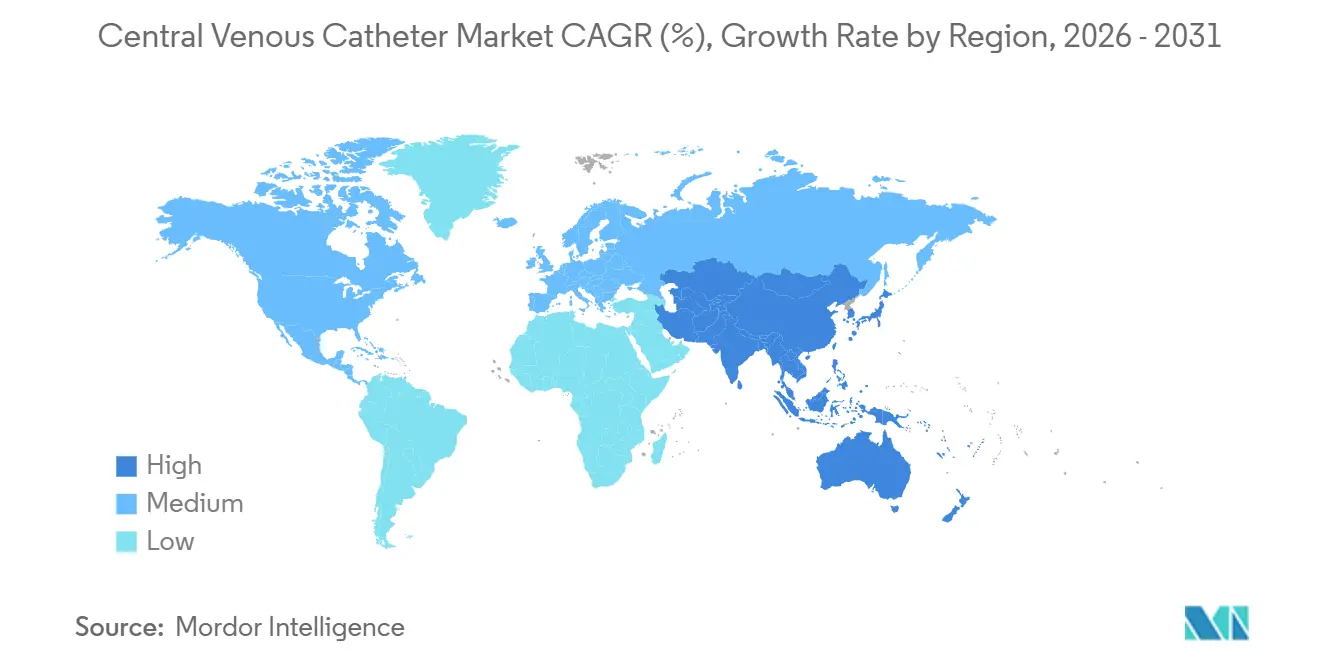

- 地域別では、北米が2025年の中心静脈カテーテル市場シェアの41.56%を占め、アジア太平洋地域は2031年までに10.56%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル中心静脈カテーテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん・透析・集中治療需要の増加 | +1.8% | グローバル | 長期(4年以上) |

| パワーインジェクタブル型中心静脈カテーテルへの選好の高まり | +1.1% | 北米・EU | 中期(2〜4年) |

| 感染予防バンドリングとクロルヘキシジンの採用 | +0.9% | グローバル | 中期(2〜4年) |

| インターベンショナルおよびICU処置件数の拡大 | +1.0% | アジア太平洋、中東 | 中期(2〜4年) |

| 在宅点滴および外来設定における長期留置使用 | +0.8% | 北米、EU | 長期(4年以上) |

| よりスマートな挿入・固定・先端確認ワークフロー | +0.6% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん・透析・集中治療需要の増加

中心静脈カテーテル市場は、繰り返しのアクセス、信頼性の高い点滴、および長期治療期間にわたる管理された投与を必要とするがん、透析、集中治療の症例から引き続き恩恵を受けています。透析は主要な需要ドライバーであり続けており、医療提供者はフィステルが準備できていない場合にトンネル型カテーテルをブリッジアクセスとして使用しています。集中治療も市場成長を支えており、集中治療室の患者は単一のアクセスルートを通じて血管作動薬、血液製剤、モニタリング、栄養補給を必要とすることが多いです。腫瘍科と腎臓病の重複は、化学療法と透析の両方のサポートを必要とする患者のカテーテル使用量を増加させます。インドなどの国における公的プログラムの拡大は、サービス提供能力の向上が実際のケア環境でのカテーテル留置件数を増加させる方法を示しています。

パワーインジェクタブル型中心静脈カテーテルへの選好の高まり

造影剤を使用した画像診断ががんの診断、病期分類、フォローアップケアで日常的になるにつれ、病院はパワーインジェクタブル型システムの採用を増やしています。カテーテルが高圧造影剤注入に対応できない場合、臨床医は追加のアクセス手順を必要とすることが多く、作業負荷と患者の不便さが増加します。プロトコル主導病院では、パワーインジェクタブル型末梢挿入型中心静脈カテーテル(PICC)およびポートをオプションのプレミアムアップグレードではなく標準仕様として扱うようになっています。このシフトは、カテーテルのパフォーマンス、挿入の安全性、簡素化されたワークフロー設計を単一プラットフォームに組み合わせるサプライヤーに利益をもたらします。BDのCentroVena Oneの発売はこの方向性を反映しており、統合された挿入、より少ない処置ステップ、高度急性期環境での使用に焦点を当てています。

感染予防バンドリングとクロルヘキシジンの採用

感染制御は、中心静脈カテーテル市場における製品選択を形成する主要な要因であり続けています。病院は現在、挿入手技、ドレッシング選択、バリア予防措置、コーティングデバイスを含む広範な感染予防バンドル内で標準カテーテルと抗菌カテーテルを評価しています。このアプローチにより、感染低減が報告要件や回避可能な治療コストに対して測定できる場合、プレミアムカテーテルの使用を正当化しやすくなります。Teleflexは、クロルヘキシジン含浸Arrowカテーテルを使用した多国籍集中治療室(ICU)コホートにおいて、中心静脈カテーテル関連血流感染(CLABSI)発生率が70.5%低減したと報告しました。このエビデンスは、より広範な処方集への代替を支持し、より大規模な医療システム全体での採用を強化します。

在宅点滴および外来設定における長期留置使用

中心静脈カテーテル市場は、分散型ケア提供へのシフトから支持を得ています。長期抗生物質、経静脈栄養、繰り返しの点滴を受ける患者は、従来の入院設定以外でより多くの治療時間を過ごしています。このトレンドは、頻繁な交換なしに数週間または数ヶ月間留置できる末梢挿入型中心静脈カテーテル(PICC)およびトンネル型カテーテルへの需要を広げています。APICの2025年実施ガイドは重要であり、感染制御の焦点を病院の中心ラインを超えて外来および在宅血管アクセスにまで拡大します。サーベイランス、トレーニング、固定手技が改善されるにつれ、長期留置デバイスは大規模でのサポートが容易になります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カテーテル関連血流感染リスク | -0.6% | グローバル | 短期(2年以内) |

| 特定の設定におけるPICCへの臨床的選好のシフト | -0.5% | 北米・EU | 中期(2〜4年) |

| 価値基準調達と入札による価格圧力 | -0.5% | アジア太平洋、EU | 中期(2〜4年) |

| 抗菌・コーティング・新規デバイスに対する規制上の負担 | -0.4% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カテーテル関連血流感染リスク

感染リスクは、より強力な予防プロトコルにもかかわらず、中心アクセスへの信頼に影響を与え続けています。WHOの2024年ガイダンスは、血管内カテーテルに関連する血流感染には厳格な手技規律と継続的な監視が必要であると述べています。病院はまた、中心静脈カテーテル関連血流感染(CLABSI)事象が発生した場合、報告圧力、償還への影響、内部審査に直面し、臨床的被害を超えた負担が生じます。血栓症はさらなる懸念を加え、治療を中断させ、カテーテル抜去を必要とし、すでに脆弱な患者の治療コストを増加させる可能性があります。BMC Surgeryの2026年後ろ向きコホー研究では、腫瘍科患者における非カフ型トンネル中心挿入カテーテルは、最適化された留置プロトコルにもかかわらず依然として有意な血栓症リスクを伴うことが確認されました。[1]国際腎臓学会、「血液透析アクセスの資金調達と使用に関するグローバルな変動、ISNグローバル腎臓健康アトラスを使用した国際報告書」、BMC腎臓学、link.springer.com この抑制要因は、購買者が選択されたケースで中心アクセスと低侵襲オプションを比較する際に安全上の懸念が採用を遅らせる可能性があるため、中心静脈カテーテル市場にとって引き続き重要です。

価値基準調達と入札による価格圧力

コスト管理と契約規模を優先する購買モデルも、中心静脈カテーテル市場を抑制しています。多くの地域では、病院や公的システムが入札、グループ購買組織(GPO)契約、または複数年契約フレームワークを通じてカテーテルを評価しており、サプライヤーの価格柔軟性を制限しています。これらのモデルにより、メーカーは成果上の利点を明確に文書化しない限り、抗菌コーティング、統合挿入設計、またはその他のプレミアム機能の追加コストを転嫁することが難しくなります。Teleflexの2025年Vizient契約は、大規模な契約チャネルがサプライヤーアクセスをますます形成し、確立されたエビデンスと全国的なリーチを持つベンダーを優遇する方法を示しています。小規模なプレーヤーは実行可能な製品を提供できますが、大規模な調達システムでより高い価格を守るために必要な臨床文書や契約上のレバレッジを欠くことが多いです。その結果、中心静脈カテーテル市場は数量では成長しながらも、平均販売価格への圧力に直面し続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:長期腫瘍科ニーズが埋め込み型ポート需要を押し上げ

末梢挿入型中心静脈カテーテル(PICC)は、2025年の製品タイプセグメントの38.12%を占め、中期治療全体でリーディングポジションを維持すると予測されています。抗生物質点滴、化学療法サイクル、即時外科的埋め込みなしに信頼性の高いアクセスを必要とする治療での使用は引き続き堅調です。非トンネル型カテーテルは急性期病院ニーズを支え、トンネル型デバイスは透析および慢性腫瘍科ケアで引き続き重要です。このミックスにより、中心静脈カテーテル市場は高ボリュームの急性期使用と耐久性のある長期アクセスのバランスを保っています。

埋め込み型ポートは最も成長の速い製品カテゴリーとなり、腫瘍科および小児科ケアでの需要増加に牽引され、2026年から2031年にかけて9.53%の年平均成長率(CAGR)を記録すると予測されています。完全皮下設計により患者の快適性が向上し、視認性が低下し、長期治療ニーズに対応します。PICC-PORTデザインなどのハイブリッドコンセプトは、困難な解剖学的構造に対する柔軟なアクセスオプションへのシフトを示しています。このカテゴリーは、サプライヤーが高価値・長期留置用途での差別化を追求するにつれて重要性を増しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ルーメンタイプ別:処置の複雑さがカテーテルあたりのチャネル数増加を支持

ダブルルーメンカテーテルは2025年に42.45%のシェアを占め、透析およびマルチドラッグ病院プロトコル全体でリーディングルーメンタイプとなると予測されています。透析は同時引き出しと返血を必要とし、腫瘍科および集中治療レジメンは分離されたチャネルから恩恵を受けます。シングルルーメンデバイスはより単純な治療を支え、トリプルルーメン構成は高度急性期ケアで引き続き関連性があります。中心静脈カテーテル市場におけるルーメン選択は、治療の複雑さと密接に関連しています。

マルチルーメンカテーテルは最も成長の速いルーメンカテゴリーとなり、ケアパスウェイがより少ない挿入部位を通じてより多くの同時点滴を必要とするにつれ、2031年までに8.67%のCAGRを記録すると予測されています。挿入ポイントを減らすことで患者のアクセス負担を軽減し、複雑な病院プロトコルを簡素化できます。イノベーションはまた、血栓形成を低減し長期使用をサポートするように設計された表面を含む、ルーメンレベルのパフォーマンスを向上させています。挿入を複雑にせずにチャネル機能を改善するサプライヤーは、良好なポジションを維持する可能性が高いです。

材料別:ポリウレタンがパフォーマンス標準を設定し続ける

ポリウレタンは2025年の材料セグメントの60.66%を占め、ほとんどの主流デバイスフォーマットで支配的な選択肢となると予測されています。そのパフォーマンスプロファイルは、多くの使用ケースでキンク耐性、プッシャビリティ、体内軟化、パワーインジェクションとの適合性をサポートします。シリコーンは、柔軟性とコンプライアンスが重要な特定の長期留置および小児科用途で引き続き価値を提供します。市場は引き続き、処置効率と患者耐容性をサポートする材料を優先しています。

新しいポリマーブレンドやコーティング製剤を含むその他の材料は、引き続きイノベーション領域ですが、ポリウレタンの設置基盤や規模には及んでいません。調達トレンドは引き続きポリウレタンを支持しており、ワークフローを乱すことなく抗菌または表面強化機能を組み込むことができる使い慣れたプラットフォームを提供するためです。2024年の後ろ向きリアルワールド研究では、384人の患者におけるクロルヘキシジン・硫酸銀スルファジアジンコーティングポリウレタン中心静脈カテーテルの成功率99%、有害事象率0.8%が報告されました。このエビデンスは、ポリウレタンベースのプラットフォームに対する購買者の信頼を強化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:栄養補給が薬剤投与のベースよりも速く拡大

薬剤投与は2025年に52.67%のシェアを占め、最大の用途セグメントであり続けると予測されており、化学療法、抗生物質、生物学的製剤が安定した中心アクセスに依存し続けています。輸血および診断も、特に腫瘍科関連および集中治療パスウェイで安定した需要を生み出しています。薬剤投与は、設定全体で最も頻繁かつ運用上重要な使用ケースであり続けています。この大きな設置基盤は、より速く成長する用途が拡大するにつれてサプライヤーに安定したプラットフォームを提供します。

輸液・栄養投与は最も成長の速い用途となり、2031年までに9.67%のCAGRを記録すると予測されており、中心静脈カテーテル使用のシフトを示しています。在宅経静脈栄養、集中治療室(ICU)栄養補給、および入院ケアを超えて治療を延長する退院モデルが成長を支えています。患者が継続的な栄養ニーズを持って病院を退院する場合、需要はより長い外来管理へとシフトします。2026年の前向き観察研究では、PICCが入院患者における全中心静脈アクセスデバイス(CVAD)挿入の43.5%を占め、末梢デバイスよりもCVADの適切性率が高いことが報告されました。

エンドユーザー別:ケアサイトの変化が需要基盤を拡大

病院は2025年に70.34%のシェアを占め、中心静脈カテーテル市場でリーディングエンドユーザーグループであり続けると予測されています。その優位性は、集中治療、腫瘍科治療、インターベンショナルラジオロジー、および複雑な入院処置が病院設定に集中していることを反映しています。病院はまた、急性期および高リスクケースでの初回留置の主要環境であり続け、初期デバイス選択に強い影響力を持っています。専門クリニックは、透析ユニットおよび腫瘍科点滴センターが中心アクセス能力を拡大するにつれて関連性を高めています。

外来手術センター(ASC)は最も成長の速いエンドユーザーセグメントとなり、償還およびワークフロー圧力が適切な処置をより低コストの設定に移行させるにつれ、2026年から2031年にかけて8.87%のCAGRを記録すると予測されています。このトレンドは、処置ステップを削減し、留置を加速し、頻繁な処置全体でパフォーマンスを標準化する製品を優遇します。在宅医療も可視性を高めていますが、拡大は看護能力、トレーニング、カバレッジ条件に依存します。病院、ASC、在宅連携ケアをより少ない処置負担で提供するサプライヤーは、シェア維持へのより明確な道筋を持つはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.56%のシェアを占め、中心静脈カテーテル市場で最大の地域ブロックとしての地位を維持すると予測されています。強力な感染制御基準、確立された病院認定要件、プレミアム抗菌・パワーインジェクタブル型デバイスタイプの広範な採用が地域のリーダーシップを支えています。米国は特に重要であ、臨床プロトコル、成熟した契約チャネル、ワークフロー改善技術への強い需要がプレミアムデバイスの採用を支えています。カナダとメキシコは安定した成長に貢献し、製品差別化は基本的なカテーテルアクセスだけでなく、挿入システム、固定、統合ワークフロー設計へとシフトしています。

欧州は中心静脈カテーテル市場で2番目に大きな地域ブロックであり続け、ドイツ、フランス、英国における大規模な腫瘍科治療プログラムと確立された透析ネットワークに支えられています。イタリアとスペインは、高齢化人口統計と拡大する外来点滴能力を通じて段階的な需要を加えています。欧州連合医療機器規則に基づく規制上の期待は、特に持続的な市販後臨床フォローアップが重要なコーティグおよび抗菌カテゴリーにおいて、新規参入者の負担を増加させます。B. Braunの2025年業績(2026年に公表予定)は、研究開発費5億8,400万ユーロ、前年比11%増を示すと予測されており、コネクテッド点滴および血管アクセス能力への継続的な投資を強調しています。

アジア太平洋地域は中心静脈カテーテル市場で最も成長の速い地域であり、2026年から2031年にかけて10.56%の年平均成長率が予測されています。病院能力の拡大、慢性疾患負担の増加、透析およびがんケアインフラへの公的投資の強化が地域成長を牽引しています。インドは透析プログラムの拡大から恩恵を受けており、フィステルベースのアクセスがまだ利用できない場合にトンネル型カテーテル留置を支えています。中国は2つのトラックで発展しており、多国籍サプライヤーがトップティア病院でプレミアムパフォーマンスを競う一方、国内メーカーはコスト重視の調達チャネルで引き続き活発です。

競合環境

中心静脈カテーテル市場は中程度の集中度を示しており、BD、Teleflex、B. Braun、ICU Medical、Fresenius Medical Careが認知された主要グローバルサプライヤーのコアグループを形成しています。これらの企業は、幅広いポートフォリオ、確立された調達関係、および臨床または運用上のエビデンスで製品主張を支持する能力から恩恵を受けています。競争は、抗菌コーティング、パワーインジェクタブル設計、ワークフロー指向の挿入システムが標準カテーテルフォーマットよりも多くの差別化を提供するプレミアムカテゴリーでより強くなっています。その結果、市場は製造規模だけでなく、信頼、成果エビデンス、臨床的使いやすさにも依存しています。

BDは2026年にCentroVena Oneの商業的発売でポジションを強化すると予測されており、これはステップを削減し処置時間を短縮するように設計された統合オールインワン挿入システムです。この動きは、カテーテル選択だけでなく、挿入ワークフロー全体へと競争をシフトさせます。Teleflexは、Arrowクロルヘキシジン含浸カテーテルの臨床エビデンス開発と2025年7月のBIOTRONIKの血管インターベンション事業の買収を組み合わせることで、異なるが同様に戦略的な道を歩んでいます。これらのアクションは合わせて、中心静脈カテーテル市場内での製品信頼性とチャネルリーチを拡大すると予測されています。

第2のテーマはポートフォリオの合理化であり、一部の企業はすべてのカテーテルカテゴリーを同時に守るのではなく、焦点を絞っています。ユーザー提供のドラフトでは、AngioDynamicsが2024年に末梢挿入型中心静脈カテーテル(PICC)およびミッドラインポートフォリオをSpectrum Vascularに最大4,500万米ドルで売却したことが引用されており、特化したポジショニングが低マージンラインでの広範なエクスポージャーよりも防御しやすいことを示しています。市場はまた、特にアジアの一部において、政府連携および入札重視の環境で低コストの地域サプライヤーに余地を残しています。しかし、大規模なグローバルサライヤーは、病院が複数の製品ティアにわたってエビデンス、サービス、トレーニング、調達カバレッジをサポートできる単一ベンダーを求める場合に優位性を維持しています。

中心静脈カテーテル産業リーダー

Teleflex Incorporated

B. Braun SE

Becton, Dickinson and Company

ICU Medical, Inc.

Edwards Lifesciences Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:VizientはBDのCentroVena One挿入システムに革新的技術契約を授与し、挿入ステップが30%削減され、空気塞栓症および針刺し事故リスクに対処する安全機能を評価しました。

- 2026年4月:Becton, Dickinson and CompanyはBD CentroVena One挿入システムを米国で発売し、主要なCVC挿入コンポーネントを統合し、挿入ステップを30%、最大処置時間を50%削減しました。

- 2025年7月:Teleflex IncorporatedはBIOTRONIK SE & Co. KGの血管インターベンション事業のほぼ全てを買収し、治療的血管ポートフォリオを拡大し、カテーテルラボチャネルを強化しました。

- 2025年6月:Teleflexは、Arrow クロルヘキシジン含浸CVC(Arrowg+ard Blue、Arrowg+ard Blue Plus)を使用したICU患者において、非含浸カテーテルと比較してCLABSI発生率が70.5%低減したという研究結果を発表しました。

グローバル中心静脈カテーテル市場レポートスコープ

レポートのスコープによると、中心静脈カテーテル(CVC)、または「中心ライン」は、胸部、頸部、または腕の大静脈に挿入される長くて柔軟なチューブです。その先端は心臓近くに位置し、医師が薬剤、輸液、または栄養を直接血流に投与し、血液サンプルを採取することを可能にします。

中心静脈カテーテル市場は、製品タイプ、ルーメンタイプ、材料、用途、エンドユーザー、地域でセグメント化されています。製品タイプ別では、市場は非トンネル型中心静脈カテーテル、トンネル型中心静脈カテーテル、末梢挿入型中心静脈カテーテル、埋め込み型ポートを含みます。ルーメンタイプ別では、市場はシングルルーメン、ダブルルーメン、トリプルルーメン、マルチルーメンにセグメント化されています。材料別では、市場はポリウレタン、シリコーン、その他の材料を含みます。用途別では、市場は薬剤投与、輸液・栄養投与、輸血、診断・検査にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、在宅医療設定を含みます。地域別では、市場はグローバルの主要地域全体で分析されています。レポートは上記セグメントの市場規模と予測を提供しています。

| 非トンネル型中心静脈カテーテル |

| トンネル型中心静脈カテーテル |

| 末梢挿入型中心静脈カテーテル |

| 埋め込み型ポート |

| シングルルーメン |

| ダブルルーメン |

| トリプルルーメン |

| マルチルーメン |

| ポリウレタン |

| シリコーン |

| その他の材料 |

| 薬剤投与 |

| 輸液・栄養投与 |

| 輸血 |

| 診断・検査 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅医療設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 非トンネル型中心静脈カテーテル | |

| トンネル型中心静脈カテーテル | ||

| 末梢挿入型中心静脈カテーテル | ||

| 埋め込み型ポート | ||

| ルーメンタイプ別 | シングルルーメン | |

| ダブルルーメン | ||

| トリプルルーメン | ||

| マルチルーメン | ||

| 材料別 | ポリウレタン | |

| シリコーン | ||

| その他の材料 | ||

| 用途別 | 薬剤投与 | |

| 輸液・栄養投与 | ||

| 輸血 | ||

| 診断・検査 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅医療設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

中心静脈カテーテル市場の現在の見通しは?

中心静脈カテーテル市場は2026年に26.9 ビリオン 米ドルと評価され、CAGR 6.40%で2031年までに36.7 ビリオン 米ドルに達すると予測されています。成長は腫瘍科、透析、集中治療、長期点滴使用と結びついています。

中心静脈カテーテル需要をリードしている製品タイプはどれですか?

PICCは2025年に38.12%のシェアで製品需要をリードしています。抗生物質、化学療法、病院ベースの点滴ケアにわたる中期治療で広く使用され続けています。

2031年まで最も速く成長している製品セグメントはどれですか?

埋め込み型ポートは最も成長の速い製品タイプであり、2031年までに9.53%のCAGRが予測されています。その成長は、患者の快適性と外部露出の低減が重要な長期腫瘍科および小児科使用と結びついています。

北米が最大の地域収益貢献者である理由は何ですか?

北米は2025年に41.56%のシェアを占めており、この地域が成熟した感染制御プロトコル、強力なプレミアムデバイス採用、および処置安全性と統合ワークフロー改善を重視する病院システムを持っているためです。

この分野で最も速く拡大している用途はどれですか?

輸液・栄養投与は最も成長の速い用途であり、2031年までに9.67%のCAGRが予測されています。在宅経静脈栄養とICU栄養補給が薬剤投与だけを超えてカテーテル使用を拡大しています。

主要サプライヤー間の主な競争テーマは何ですか?

大規模サプライヤーはプレミアム機能、臨床エビデンス、ワークフロー簡素化をじて競争しています。最近の例としては、BDのCentroVena One発売とTeleflexの臨床研究およびBIOTRONIK血管インターベンション買収を通じた拡大が挙げられます。

最終更新日: