タワークレーン市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 7.18 十億米ドル |

| 市場規模 (2031) | 9.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタワークレーン市場分析

タワークレーン市場規模は2025年に67億4,000万ドルと評価され、2026年の71億8,000万ドルから2031年には94億6,000万ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.68%です。アジア太平洋地域における旺盛な都市鉄道整備、湾岸諸国における野心的なギガプロジェクト、そしてEUのゼロエミッション規制の強化が近期需要を下支えしています。しかし数量面では変化が生じており、中国の超高層建築の完工が鈍化する一方で停滞プロジェクトが増加し、国内フリートが海外での受注を模索する動きが強まっています。レンタル浸透率の上昇、デジタルツインの導入、および電動化義務化が、従来の所有モデルが適応できる速度を超えて調達を形成しつつあります。競争優位性は今や、予知保全ソフトウェア、バッテリーハイブリッド動力ユニット、そしてモジュール建設スケジュールに対応した中容量クレーンの迅速な動員能力に依存しています。

主要レポートのポイント

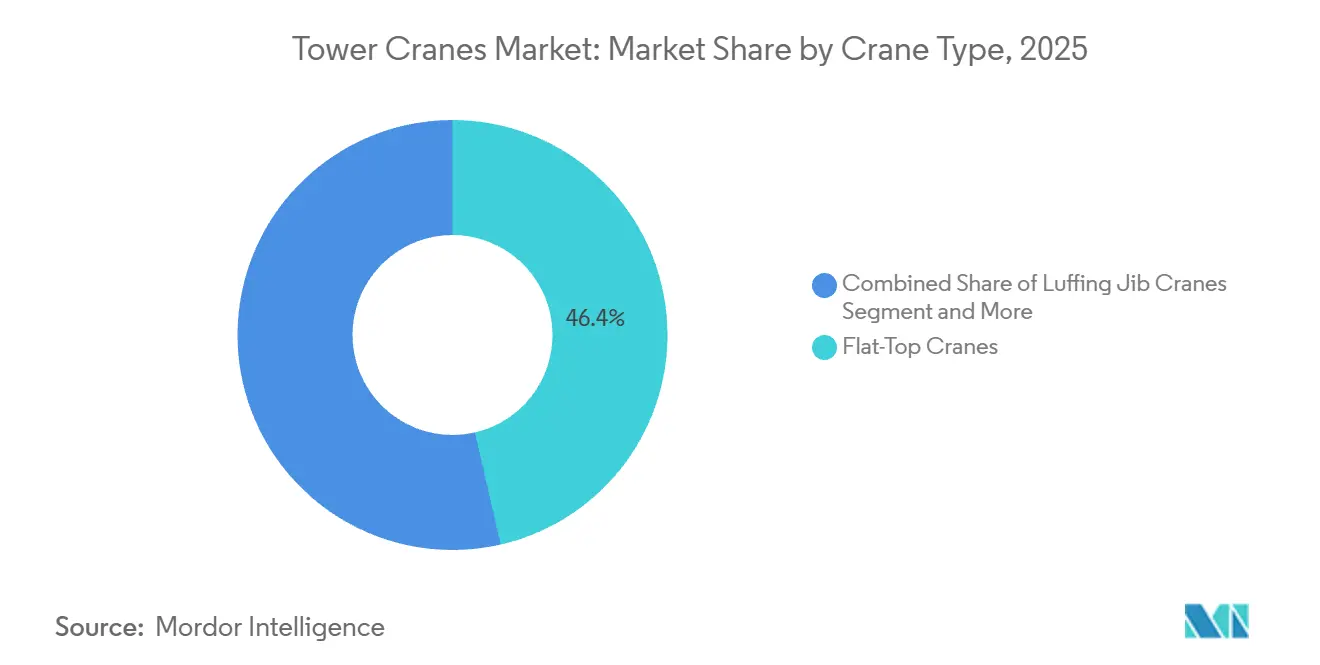

- フラットトップクレーンは2025年に売上の46.37%を占め、自立組立式ユニットは2031年にかけて最速の7.52%のCAGRを記録しました。

- 6〜10トンのカテゴリーは2025年のタワークレーン市場シェアの37.25%を占め、2031年にかけて6.88%のCAGRで拡大する見込みです。

- トップスルーイング設計は2025年に需要の78.04%を確保し、2031年にかけて6.83%のCAGRで成長すると予測されています。

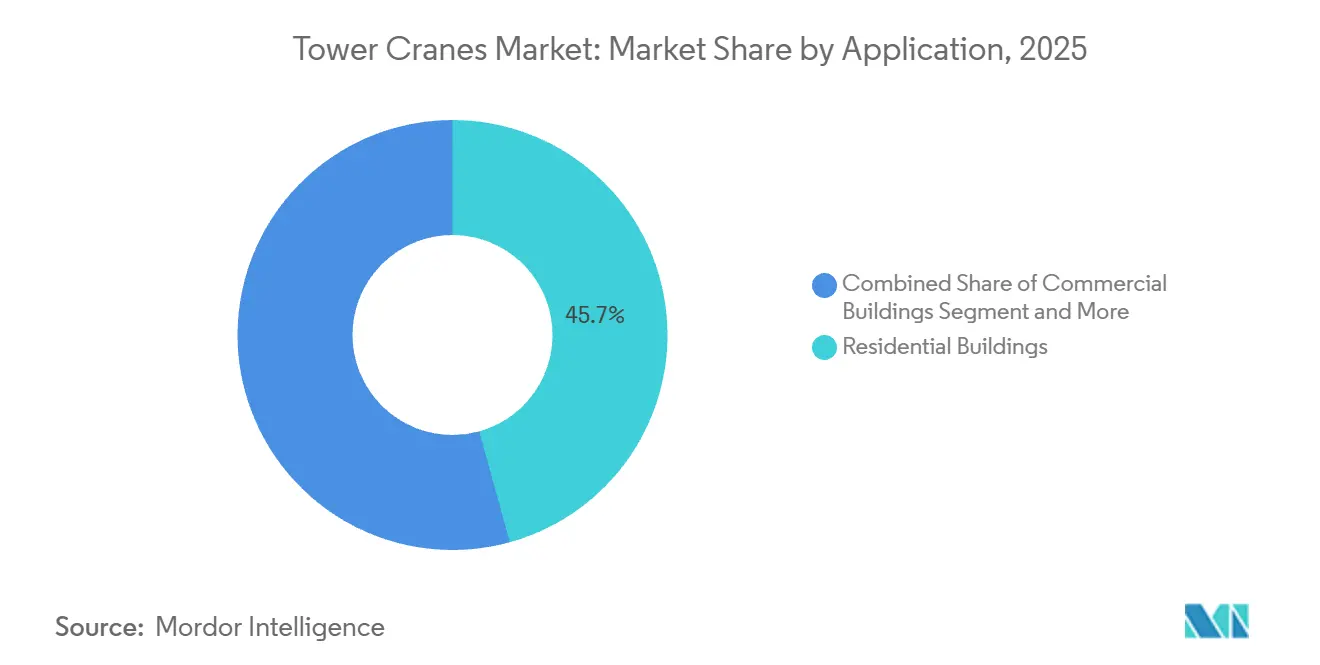

- 住宅建築は2025年の用途の45.73%を占め、インフラプロジェクトは7.19%のCAGRで成長する見込みです。

- 建設会社は2025年のエンドユーザー売上の55.02%を占め、レンタル会社は6.38%のCAGRで成長し、リースへの構造的転換を裏付けています。

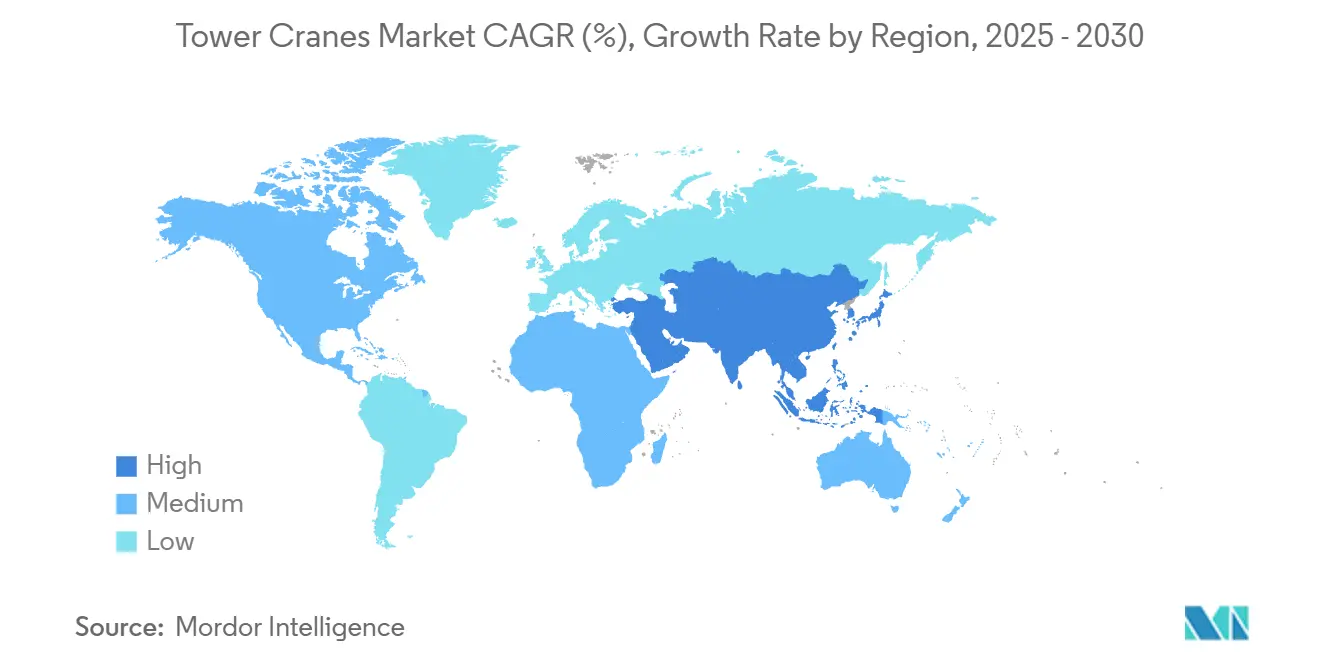

- アジア太平洋地域は2025年の市場売上の46.14%を占め、8.12%のCAGRで成長すると予測されており、その優位性と高まる需要が浮き彫りになっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のタワークレーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化と超高層建築ブーム | +1.2% | アジア太平洋中核部(中国、インド)、湾岸協力会議(アラブ首長国連邦、サウジアラビア)への波及 | 中期(2〜4年) |

| アジアおよび湾岸協力会議におけるインフラ刺激策プログラム | +1.1% | アジア太平洋(中国、インド)、中東(アラブ首長国連邦、サウジアラビア、カタール) | 長期(4年以上) |

| 請負業者間でのレンタルモデルへの移行 | +0.9% | グローバル、北米・欧州・アジア太平洋での早期普及 | 中期(2〜4年) |

| デジタルツイン、IoTおよびリモートオペレーションの採用 | +0.7% | 北米、欧州、アジア太平洋の大手請負業者 | 中期(2〜4年) |

| ゼロエミッションサイト向け電動化義務化 | +0.5% | 欧州(EU建築物エネルギー性能指令)、北米(カリフォルニア州大気資源局)、一部アジア太平洋都市 | 短期(2年以内) |

| 安全・自動化技術の進歩 | +0.6% | グローバル、EU(EN 17076:2020)および北米(OSHA 1926.1435)における規制推進 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化と超高層建築ブーム

高層建築・都市居住評議会は、2025年までに世界で200m超の建物が2,583棟完工し、同年に141棟が新たに加わったと集計しています[1]"CVU 2026年トレンドおよび予測、"垂直都市主義評議会、skyscrapercenter.com。。中国はこれらの完工の65%を占めていますが、259件の他のプロジェクトが停滞し、着工とクレーン実稼働の乖離が露呈しました。平均完工期間は5.8年に延び、レンタル期間が長期化し、深い保守ネットワークを持つ企業への価値シフトが進んでいます。超高層建築活動は湾岸地域へ移行しており、再開された高さ1,000mのジェッダタワーと725mのブルジュ・アジジが複数年にわたるパイプラインを支えています。Wolffkranのようにリヤドやドバイにサービスハブを確立しているOEMは、この転換を取り込む好位置にあります。一方、国内超高層建築サイクルに過度に依存していた中国ブランドは、海外での稼働率ギャップに直面しています。

アジアおよび湾岸協力会議におけるインフラ刺激策プログラム

中国の一帯一路構想は2024年に707億ドルの建設契約を締結し[2]Neil Gerrard、"中国が一帯一路構想を通じてより多くの建設受注を獲得している方法、取引規模の拡大とともに、"Construction Briefing、constructionbriefing.com。、中東がアフリカに代わって最大の受入先となり390億ドルを受け取りました。インドの地下鉄網は945kmが運行中で、さらに939kmが建設中であり、高速道路プログラムは1日平均34kmのペースで建設が進んでいます。サウジアラビアのビジョン2030計画は、NEOMとザ・ラインを筆頭に、計画が実現すれば約20,000台のタワークレーンを必要とする可能性があります。大規模かつ重複するインフラ計画は複数年にわたる需要を固定化しますが、資金調達の遅延から労働力不足に至る実行リスクが、見出し数字を抑制しています。

請負業者間でのレンタルモデルへの移行

大規模な建設・インフラプロジェクトの半数以上が、完全所有ではなくレンタルの揚重機器に依存するようになっており、調達戦略における構造的転換を反映しています。デベロッパーおよびEPC請負業者は、バランスシートを保全し、初期設備投資を削減し、保守・認証・残存価値リスクをレンタル事業者に移転するアセットライトモデルを優先する傾向が強まっています。このアプローチは、重機購入の資金調達コストがプロジェクトの内部収益率に実質的な影響を与えうる金利変動環境において特に魅力的です。レンタル会社はまた、テレマティクス監視、オペレーター研修、迅速な現場技術サポートなどの付加価値サービスを組み合わせて提供しており、複雑な多フェーズ建設における揚重能力のアウトソーシングの根拠をさらに強化しています。

デジタルツイン、IoTおよびリモートオペレーションの採用

ランカスター大学の研究では、YOLOv5xを使用したクレーンデジタルツインの物体検出精度が93.85%に達し、リアルタイムの衝突回避が可能になることが記録されています。IEEEの研究では、サービス指向自律システムによって測位サイクルが20%高速化されたことが報告されています。ISO 12480-3:2019は現在、イベントデータレコーダーを義務付けており、テレマティクスと基本的な安全コンプライアンスを結びつけています。大手レンタル会社はこれらのシステムを契約の前提条件として組み込んでいる一方、中堅企業はソフトウェアライセンスとセンサーの後付けコストの吸収に苦慮しており、技術格差が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼価格とサプライチェーンの変動性 | -0.8% | グローバル、北米(関税)および欧州(エネルギーコスト)への深刻な影響 | 短期(2年以内) |

| 熟練オペレーター不足と労働力の高齢化 | -0.6% | 北米、欧州、一部アジア太平洋市場(日本、韓国) | 中期(2〜4年) |

| EU・OSHA安全コンプライアンスコストの厳格化 | -0.4% | 欧州(EU機械規制2023/1230)、北米(OSHA 1926.1435) | 短期(2年以内) |

| 中層建築における高能力移動式クレーンとの競合 | -0.3% | 北米、欧州、一部都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼価格とサプライチェーンの変動性

米国労働統計局のデータによると、クレーン部品の生産者物価指数は2024年12月から2025年3月の間に10%上昇しました。2026年に発効予定のセクション232関税の延長により、輸入移動式クレーンの鉄鋼含有量に約50%の税が課せられ、タワーユニットへのコスト圧力の連鎖的な影響が懸念されています。一方、欧州の製造業者は米国平均の数倍に上る電力コストに直面しており、電動駆動モデルでさえ利益率が圧迫されています。中国のOEMは関税を回避するためにサウジアラビアとアラブ首長国連邦での組立を現地化することで対応していますが、地理的分散により在庫保有コストと部品物流の複雑さが増大しています。

EU・OSHA安全コンプライアンスコストの厳格化

2027年1月に発効するEU機械規制2023/1230[3]"規制2023/1230/EU - 機械、"EU-OSHA、osha.europa.eu。は、デジタル製品パスポートとライフサイクル環境分析を義務付けており、輸入業者のコンプライアンスコストを8〜12%押し上げています。北米のOSHA基準も同様に追加の制限装置と記録保持を要求しており、旧型フリートの改修費用が増加しています。大手OEMは高い生産量にわたって認証コストを償却できますが、中小企業やグレーインポート業者は利益率の低下または市場撤退に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クレーンタイプ別:フラットトップの優位性と自立組立式の急成長

フラットトップ設計は2025年の売上の46.37%を占めました。カラーなしのマスト部材により、複数のユニットがジブを干渉なく重ね合わせることができ、密集した超高層建築群において重要な利点となっています。自立組立式モデルのタワークレーン市場は7.52%のCAGRで成長すると予測されており、欧州および北米の住宅建設請負業者が外部組立クレーンを必要としない1日での設置を採用するにつれ、他のすべてのタイプを上回るペースで成長しています。

ManitowocのPotain Hup 40-30(4t、30mジブ)などの自立組立式クレーンは、着工から揚重までの期間を数日から数時間に短縮し、労働コストと道路閉鎖許可を節約します。一方、SANYのSTT3330フラットトップは3,300t-mの能力と330mのフック高さを達成しており、能力の上限が引き続き上昇していることを示しています。ラッフィングジブユニットは空港近くの狭い空域回廊を守ります。同時に、建物内クライマブルクレーンは超高層ニッチにとって不可欠であり続けていますが、その受注フローは現在、湾岸諸国のプロジェクトに集中しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

揚重能力別:中間レンジの効率性がシェアを牽引

6〜10トンのクレーンは2025年の売上の37.25%を占め、タワークレーン市場の最大のセグメントとなっています。プレハブ外装およびモジュールポッドの揚重がこの範囲を超えることはほとんどなく、6.88%の予測CAGRを説明しています。11〜16トンのタワークレーン市場規模もモジュールトレンドの恩恵を受けていますが、重い荷物の揚重には許可取得のリードタイムが長くなるため、成長は緩やかです。

Liebherrの550 EC-B 12 Fiber(12t、70mジブ)は4トンのチップ荷重で中間レンジの最適点を達成し、Wolffkranの7534.16は地上設置面積を拡大せずに16tを実現しています。25t超では、稼働率は断続的かつプロジェクト固有となり、SANYのSTT2400(2,400t-m)はスカイラインを定義するコアや産業用重量揚重作業でのみ採算が取れます。低端では、5t未満の自立組立式クレーンが欧州のタウンハウス改修で成長していますが、労働者に優しい規制と高い現場密度が依然として大型の共有ユニットを優先するアジアでは依然として限定的です。

設計別:トップスルーイングの効率性が市場を支える

トップスルーイングクレーンは2025年の売上の78.04%を占め、6.83%のCAGRを記録する見込みです。回転する上部構造により地上の排除ゾーンが縮小され、都市の空き地サイトにおいて重要であり、ゾーニングセンサーの取り付けも容易になります。ISOおよびCENの安全規則はデータロガーの配置を参照するようになっており、トップマウントプラットフォームが追加ブラケットなしにそれらを収容できるようになり、エンジニアリング上の優位性が確固たるものとなっています。

ボトムスルーイングユニットは、フック半径が60mを超え、地上クリアランスが十分な造船所や工業団地では依然として有効です。しかし、ZoomlionのT8030-25UE(800t-m)などの新型トップスルーイングクレーンが重量揚重の境界を曖昧にし、ボトムスルーイングの従来の領域を狭めています。センサーパッケージとファイバーロープが普及するにつれ、速度向上がさらにトップ回転方式への選好を傾けています。

用途別:インフラの成長が建築を上回る

住宅建築は2025年の展開の45.73%を占めましたが、インフラプロジェクトは7.19%のCAGRで最も成長の速いセグメントになると予測されています。アジア太平洋地域と中東の地下鉄高架橋、長スパン橋梁、物流回廊は、純粋な荷重よりも長いフック到達距離と持久力のある揚重を必要とします。

サウジアラビアのギガプロジェクトだけでも、スケジュールが維持されれば今十年間に約20,000台のタワーユニットが必要になる可能性があり、多くの国内建築市場を凌駕します。逆に、欧州と北米のオフィスタワーのパイプラインはハイブリッドワークの継続により軟化しましたが、データセンターのシェルとライフサイエンス研究所が一部の落ち込みを補いました。洋上風力発電の基礎工事は、特に北海と中国の福建省沖で、新興ながら増加する需要プールを加えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:レンタル会社が所有を上回る

建設会社は2025年の売上の55.02%を占めましたが、レンタル事業者は資金調達コストが高止まりする中でシェアを獲得し、6.38%のCAGRで成長する軌道にあります。レンタルフリートが占めるタワークレーン市場シェアは拡大しており、コンプライアンスコストとテレマティクスのサブスクリプションがプールされた資産全体でより容易にスケールするためです。

北米の上位5社のレンタル会社はユニット数を削減しながらも技術者を増員しており、フリート拡大よりも稼働率保証への転換を示しています。中国では価格競争がオペレーターを海外に押し出し、地域サイクルが低迷した際のレンタル論理の強みと危険性の両方を示しています。鉱山や精製業者などの産業オーナーは依然として購入主導ですが、世界の数量に占めるシェアは縮小しています。

地域分析

アジア太平洋地域は、中国の55都市にわたる10,287kmの運行中地下鉄網とインドの鉄道・地下鉄の二重ブームにより、最高のクレーン数量を担っています。しかし中国の供給過剰により2024年のレンタル料金が20%下落し、フリートがフィリピン、ベトナム、湾岸プロジェクトへの再展開を余儀なくされました。超高層建築の完工は着工が続く中でも鈍化し、見出しの建設活動と実際のタワークレーン稼働時間の乖離が生じています。中東はサウジアラビアのビジョン2030回廊とアラブ首長国連邦の拡大し続けるドバイのスカイラインがペースを設定し、余剰能力を吸収しています。Wolffkranの新しいリヤドの合弁会社はすでに90台の入札を行っており、地域のサービスネットワークプレミアムを反映しています。実行リスクは依然として存在し、ジェッダタワーは数年間の停止後に2024年にようやく再開し、スケジュールの変動性を浮き彫りにしています。

欧州の見通しは規制が重くのしかかっています。EU機械規制2023/1230および建設製品規制2024/3110は、輸入業者にデジタルパスポートとライフサイクル義務を課し、コンプライアンス支出を8〜12%削減しています。ドイツ、フランス、英国が需要を集中させていますが、EU建設業は2024年に2.1%縮小し、見通しを抑制しています。北海の洋上風力発電基礎は、広範な建築の低迷にもかかわらず、特殊なタワーおよびラッファー需要を支えています。北米は移動式クレーンのコストを最大45%押し上げる鉄鋼関税と格闘しており、間接的に請負業者を長期の超高層プロジェクトにタワーモデルへと誘導しています。建設機器レンタル収益は過去最高を記録しましたが、企業が所有を軽視するにつれてフリート数は減少しました。インフラ投資・雇用法の資金が住宅の低迷を緩和し、橋梁・鉄道プロジェクトをパイプラインに維持しています。

南米の成長は、2026年までに200万戸の住宅を目標とするブラジルの復活した成長加速プログラムと、サンパウロの複数路線の地下鉄延伸にかかっています。しかし、通貨変動と不均一な技術者の確保が見通しを曇らせています。アフリカは依然として初期段階にあり、南アフリカとナイジェリアの鉱山坑道と一部のスカイラインプロジェクトが主な明るい点です。

競合状況

世界のタワークレーン市場は依然として適度に集中しており、Liebherr、Manitowoc、Terex、XCMG、Zoomlion、SANYなどの主要OEMが、広範な製品ポートフォリオ、地域展開、および強固なサービスネットワークを通じて強固な地位を維持しています。中国メーカーは数量優位性、積極的な価格設定、現地組立を活用して新興市場を獲得しています。一方、欧州および北米の老舗企業はプレミアムエンジニアリング、テレマティクス、ハイブリッド動力ソリューションに注力して差別化を図っています。戦略的パートナーシップ、サービス契約、地域生産拠点は、市場シェアの防衛とアジア太平洋などの高成長地域への拡大においてますます中心的な役割を果たしています。

技術的差別化が主要な競争軸として台頭しています。90%超の検出精度を達成するデジタルツイン、自律サイクル最適化、高度なリモート診断などのイノベーションは、主に大手フリートに限定されています。これらの革新的技術は予知保全、運用効率、安全性を向上させ、早期採用者に具体的な優位性をもたらしています。しかし、中堅および小規模フリートの大半は依然として従来型クレーンに依存しており、最先端のイノベーションと広範な採用の間のギャップが浮き彫りになっています。

ホワイトスペースの機会は、電動化改修、中層建築向け自立組立式クレーン、AIベースの現場最適化に集中しています。中古機器プラットフォームはコストギャップを埋めるのに役立ちますが、新たな安全・排出規制が登場した際の残存価値の課題に直面しています。よりスマートで環境に優しく効率的な建設への需要が高まるにつれ、競合状況は技術的リーダーシップとスケール、サービスの卓越性、地域適応性を組み合わせたプレーヤーをますます優遇するようになるでしょう。

タワークレーン業界のリーダー

Terex Corporation

The Manitowoc Company, Inc.

Zoomlion Heavy Industry Science&Technology Co., Ltd.

Liebherr Group

SANY Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:香港当局は、2026年4月1日から、密集した都市部の現場における安全性と生産性の向上を目的として、すべての政府建設プロジェクトにタワークレーンへの地上ベースのリモートコントロールおよび監視システムの装備を義務付けると発表しました。

- 2024年3月:The Manitowoc Company Inc.は、アジア、中東、ラテンアメリカを対象とした新しいPotainクレーン、MCR 625ラッフィングジブタワークレーンを発表しました。

- 2024年2月:Terex CorporationはCTT 152-6フラットトップを導入し、シティクラスシリーズを拡充しました。この新モデルは18kWと22kWの2つのウインチオプションを備え、最大104m/分の揚重速度を実現します。CTT 152-6はTerex Power Plusを使用した場合、最大能力6トン、チッピング荷重1.7tを誇ります。

世界のタワークレーン市場レポートの範囲

タワークレーンは、ホイスト、ロープ、チェーンを備えた建設機械の一種で、重量物や大量の建設資材を下ろしたり、持ち上げたり、移動させたりするために使用されます。

タワークレーン市場は、クレーンタイプ、揚重能力、エンドユーザー、地域によってセグメント化されています。クレーンタイプ別では、市場はハンマーヘッドタワークレーン、ラッフィングタワークレーン、自立組立式タワークレーンにセグメント化されています。揚重能力別では、市場は5トン以下、5〜10トン、11〜16トン、17〜25トン、25トン超にセグメント化されています。エンドユーザー別では、市場はインフラ、住宅建築、商業建築、鉱業・掘削、その他のエンドユーザー(海洋、洋上など)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)に基づいて行われています。

| ハンマーヘッドクレーン |

| フラットトップクレーン |

| ラッフィングジブクレーン |

| 自立組立式クレーン |

| クライマブルタワークレーン |

| 5トン以下 |

| 6〜10トン |

| 11〜16トン |

| 17〜25トン |

| 25トン超 |

| トップスルーイング |

| ボトムスルーイング |

| 住宅建築 |

| 商業建築 |

| インフラプロジェクト |

| 鉱業・掘削 |

| 産業プロジェクト |

| 海洋・洋上 |

| 建設会社 |

| レンタル会社 |

| 産業オペレーター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ |

| クレーンタイプ別 | ハンマーヘッドクレーン | |

| フラットトップクレーン | ||

| ラッフィングジブクレーン | ||

| 自立組立式クレーン | ||

| クライマブルタワークレーン | ||

| 揚重能力別 | 5トン以下 | |

| 6〜10トン | ||

| 11〜16トン | ||

| 17〜25トン | ||

| 25トン超 | ||

| 設計別 | トップスルーイング | |

| ボトムスルーイング | ||

| 用途別 | 住宅建築 | |

| 商業建築 | ||

| インフラプロジェクト | ||

| 鉱業・掘削 | ||

| 産業プロジェクト | ||

| 海洋・洋上 | ||

| エンドユーザー別 | 建設会社 | |

| レンタル会社 | ||

| 産業オペレーター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のタワークレーン市場の予測金額は?

タワークレーン市場は2031年までに94億6,000万ドルに達すると予測されており、2026年から5.68%のCAGRで成長します。

最も急速に拡大しているクレーンタイプは何ですか?

自立組立式モデルは、迅速な設置が求められる住宅工事に支えられ、2031年にかけて7.52%のCAGRで成長すると予測されています。

レンタルトレンドは調達にどのような影響を与えていますか?

請負業者が変動費リースを優先し、保守をアウトソーシングするにつれ、レンタル会社は6.38%のCAGRで成長すると予測されています。

どの地域が最も多くの新しいタワークレーンを追加しますか?

サウジアラビアのビジョン2030ギガプロジェクトを筆頭とする中東が、今十年間で最も急激なフリート拡大を遂げる見込みです。

電動化は将来の需要においてどのような役割を果たしますか?

EUおよびカリフォルニア州のゼロエミッション義務化が、都市部の工事現場におけるバッテリーハイブリッド動力パックとプラグイン式タワークレーンの普及を加速しています。

鉄鋼関税は北米のクレーン選択にどのような影響を与えますか?

移動式クレーンの価格を最大45%引き上げるセクション232の拡大により、長期の超高層プロジェクトにおいてタワークレーンのコスト競争力が高まる可能性があります。

最終更新日: