子宮鏡検査市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.69 十億米ドル |

| 市場規模 (2031) | 12.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮鏡検査市場分析

子宮鏡検査市場の規模は2026年に107億米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.25%で成長し、2031年までに127億3,000万米ドルに達する見込みです。

外来・クリニック設定へのシフト、AI搭載スコープの承認加速、単回使用デバイスへの償還拡大が、処置あたりのコストを低下させ、患者スループット時間を短縮し、医療機器の更新需要を生み出しています。北米の支払者はすでに病院外来と外来手術センターの施設料格差を縮小しており、アジア太平洋地域の政府は不妊治療サービスへの補助金を提供し、両者が相まって処置件数を押し上げています。子宮鏡、組織除去システム、AIソフトウェアをバンドル提供するOEMはより強固なアカウント関係を構築していますが、単回使用の競合製品が再使用可能タワーを40%下回る価格で参入しているため、価格圧力は依然として続いています。メキシコおよびインドへの製造拠点の近隣移転は関税リスクを低減し、リードタイムを短縮しますが、流通業者にとっては短期的な価格変動をもたらします。

主要レポートのポイント

- 処置タイプ別では、診断的子宮鏡検査が2025年の子宮鏡検査市場シェアの53.81%を占め、手術的子宮鏡検査は2031年にかけてCAGR 6.84%で拡大し、診断的成長を100ベーシスポイント上回る見込みです。

- デバイスタイプ別では、手持ち式器具が2025年の子宮鏡検査市場において41.57%のシェアで首位を占め、切除鏡・組織除去システムは2031年にかけてCAGR 7.12%で拡大する見込みです。

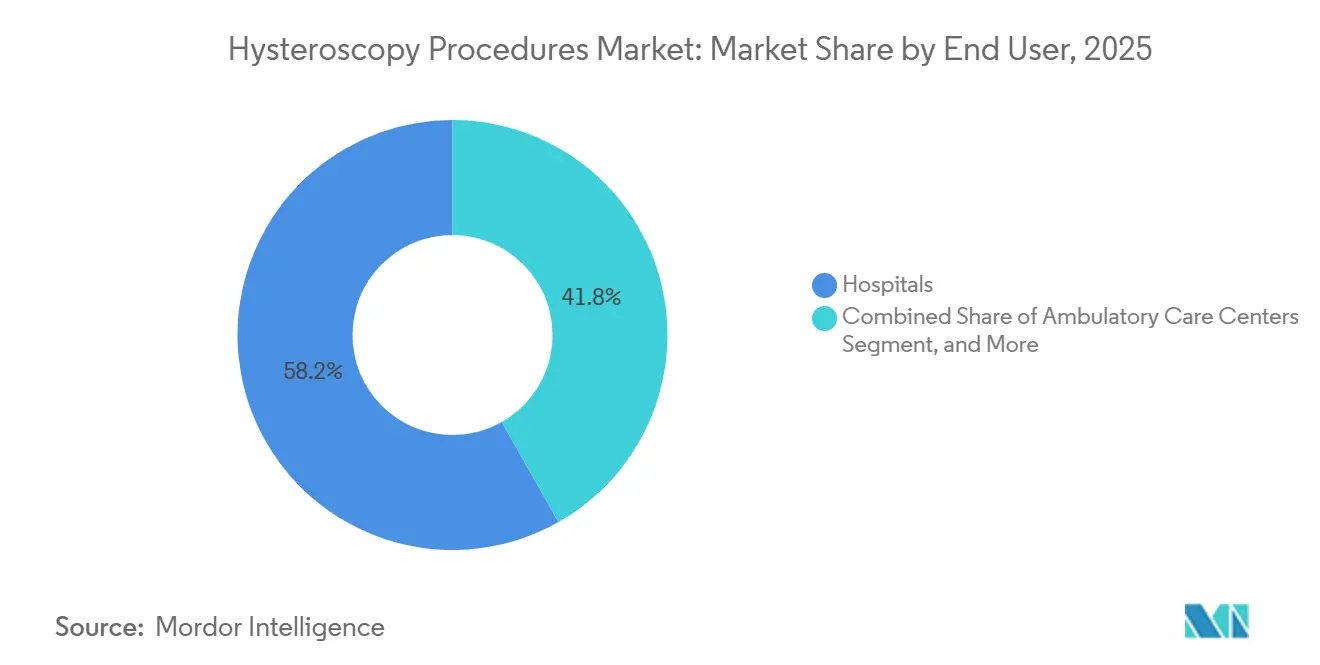

- エンドユーザー別では、病院が2025年に58.22%の収益シェアを維持し、外来手術センターが2031年にかけて最速のCAGR 8.87%を記録しています。

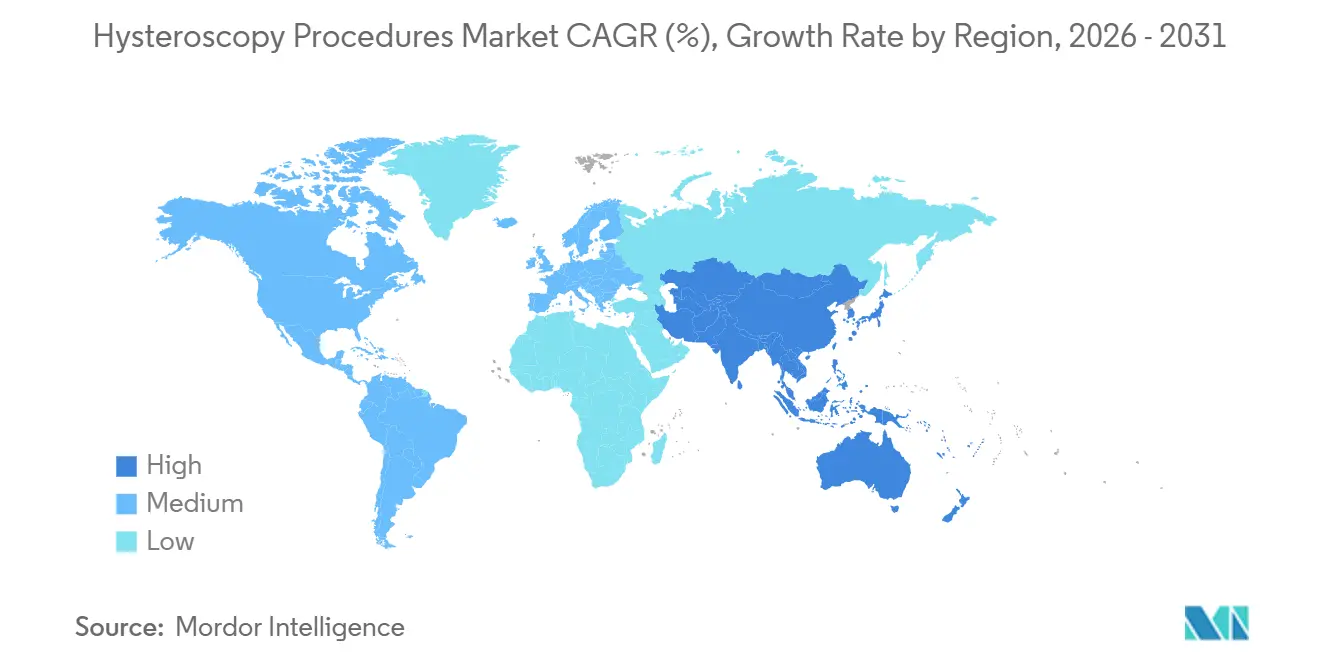

- 地域別では、北米が2025年売上の41.83%を占め、アジア太平洋が2031年にかけてCAGR 9.39%で最も高い成長地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の子宮鏡検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外来・クリニックベースの子宮鏡検査へのシフト | +1.2% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 異常子宮出血および不妊症の増加 | +1.0% | 世界全体、アジア太平洋および中東に集中 | 中期(2~4年) |

| 感染管理のための単回使用デバイス | +0.8% | 北米、欧州、GCC、南米 | 中期(2~4年) |

| AI支援イメージング | +0.6% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 不妊クリニックの成長 | +1.1% | アジア太平洋中心、中東および南米も含む | 中期(2~4年) |

| スコープ製造の近隣移転 | +0.5% | 北米(メキシコ)、アジア太平洋(インド、ベトナム) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外来・クリニックベースの子宮鏡検査への急速なシフト

2024年にメディケアが病院外来部門と外来センター間の施設料を均等化し、1件あたりのコスト格差を1,200米ドルから300米ドル未満に縮小したことで、クリニックでの子宮鏡検査件数が加速しています。[1]Centers for Medicare & Medicaid Services、「Physician Fee Schedule」、cms.gov 医師グループは現在、頸管拡張、全身麻酔、入院を不要とする経膣スコープを用いた処置室の改装を進めています。英国王立産婦人科学会は2024年にクリニックでの子宮鏡検査を第一選択ケアとして承認し、手術室での処置と比較して合併症が50%減少することを示しました。外来センターは超音波、生検、子宮鏡検査を単一受診パスウェイにバンドルし、総エピソードコストを35%低減し、患者満足度を向上させています。3年契約でリースされるポータブルタワーは80,000~120,000米ドルの初期資本コストを分散させ、郊外および地方市場での普及を促進しています。

異常子宮出血および不妊評価の有病率の上昇

異常子宮出血は生殖年齢の女性の最大25%に影響を与えており、晩産化とPCOS罹患率の上昇によりアジア太平洋地域での有病率が増加しています。[2]世界保健機関、「不妊症ファクトシート」、who.int 子宮鏡検査はリアルタイムの可視化と同一セッションでの治療を提供し、別途の診断受診の必要性を排除します。中国およびインドの不妊クリニックは2025年に18%の設備拡張を行い、40歳未満のカップルに対してART費用の半額を補助する補助金によって支援されています。子宮鏡的ポリープ切除術および癒着剥離術は現在、標準的なIVF前検査の一部となっており、着床率を最大15パーセントポイント改善しています。中東における不妊保険の自由化によりGCCの子宮鏡検査件数は2025年に22%増加し、遠隔医療によるトリアージが症状発現から評価までの期間を3週間短縮しました。

感染管理のための単回使用デバイスの採用

2023年の内視鏡再処理に関するFDA警告書が単回使用子宮鏡への関心を高めました。CDCの2024年ガイドラインはハイリスク患者への使い捨て製品を推奨しています。[3]疾病管理予防センター、「医療感染管理実践諮問委員会」、cdc.gov 病院は現在、単位あたりのコストが高いにもかかわらず、無菌性と迅速なターンオーバーを評価し、子宮鏡検査予算の最大20%を単回使用スコープに充当しています。Meditrina社のAvetaシステムは再使用可能なハンドルを備えた使い捨てスコープを提供し、廃棄物を削減しながら感染管理の利点を維持しています。外来センターは室内ターンオーバーを45分から10分未満に短縮し、1日6~8件の処置を可能にしています。ドイツは2025年にDRGスケジュールに使い捨て製品のプレミアムを追加し、償還との整合を示しました。

AI支援イメージングによる診断精度の向上

リアルタイムの機械学習モデルは現在、90%を超える感度でポリープや筋腫を検出し、これは非補助検査より12ポイント高い数値です。Olympus VISERA ELITE IIIプラットフォームは疑わしい組織にフラグを立てるカラーオーバーレイを投影し、見逃し病変を25%、再受診を15%削減しています。FDAは2024年から2025年にかけてAI搭載システムを4件承認し、婦人科における医療機器としてのソフトウェアを検証しました。日本および韓国での早期償還パイロットが広範な普及を促進する可能性があります。現在AI出力のトレーニングを受けている婦人科医はわずか30%であるため、専門学会は認定トラックを策定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度システムの高い資本コスト | -0.7% | 世界全体、低・中所得国で深刻 | 中期(2~4年) |

| 訓練を受けた子宮鏡検査医の不足 | -0.5% | サハラ以南アフリカ、東南アジア、南米農村部 | 長期(4年以上) |

| 使い捨て器具の廃棄物管理上の懸念 | -0.3% | 欧州、北米、アジア太平洋でも台頭 | 中期(2~4年) |

| 輸入デバイスの関税起因の価格変動 | -0.4% | 北米、欧州、南米でも二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な子宮鏡システムの高い資本コスト

4Kイメージング、AIモジュール、輸液管理を備えたトップクラスのタワーは150,000~250,000米ドルで販売されており、三次医療センター以外では予算を圧迫しています。月額3,000~5,000米ドルのリースはアクセスを容易にしますが、安定したキャッシュフローが必要です。再生品は40~60%の割引で販売されていますが、保証の欠如が普及を遅らせています。低所得地域では、省庁がプライマリケアに資金を配分し、タワーの更新を最大3年遅延させています。この集中化により、複雑な処置件数が都市部の病院に集中し、医療が行き届いていない地域での市場浸透が制限されています。

低所得地域における訓練を受けた子宮鏡検査医の不足

サハラ以南アフリカおよび東南アジアの産婦人科医の20%未満しか正式な手術的子宮鏡検査のトレーニングを受けていません。グローバルフェローシップは米国、ドイツ、日本に集中しており、新興市場は短期ワークショップに依存しています。高精度シミュレーターは20,000~40,000米ドルのコストがかかり、普及を妨げています。遠隔プロクタリングは有効ですが、規制上および責任上のハードルに直面しています。訓練を受けた医師が高報酬の医療システムへ移住することで人材流出が不足を深刻化させています。OEM主導のプログラムは年間500人未満の臨床医にしか届かず、スキルギャップを解消するには不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処置タイプ別:手術的処置が治療需要で存在感を高める

治療に特化した症例の子宮鏡検査市場規模が2031年にかけてCAGR 6.84%で拡大するにつれ、手術的処置への注目が高まっています。診断的子宮鏡検査は2025年に子宮鏡検査市場シェアの35.81%を維持し、異常子宮出血および不妊検査の入口として機能しています。外科医は現在、可視化と治療を統合した単一挿入ワークフローを採用し、麻酔曝露を削減し、施設時間を30%短縮しています。不妊クリニックはIVF前に子宮鏡的ポリープ切除術および癒着剥離術を日常的に実施し、着床成功率を向上させています。

TruClear EliteやMyoSureなどの組織除去デバイスは、輸液バランスを監視しながら直径4cmまでの筋腫を切除し、腹腔鏡への移行の必要性を低減しています。Endoseeなどのハンドヘルドタイプのデバイスはプライマリオフィスでのポイントオブケア可視化を可能にし、紹介サイクルを短縮しています。欧州および北米では診断と手術の両セッションをカバーするバンドル償還コードが導入され、同日介入が促進され、手術的症例への件数シフトがさらに進んでいます。

デバイスタイプ別:切除鏡が治療的イノベーションを牽引

手持ち式器具は2025年の収益の41.57%を占めましたが、切除鏡・組織除去システムはCAGR 7.12%で最も速く成長しており、単一挿入による治療を求める外科医のニーズを反映しています。バイポーラ切除鏡は電解質不均衡を軽減し、機械的モルセレーションは熱損傷を回避し、同日退院を可能にします。

外径3mm未満のフレキシブル子宮鏡は、診断症例の70%で麻酔なしの経膣アプローチを可能にし、対応可能な設定を拡大しています。Hamou Endomat等の輸液管理コンソールは1,500mLに達した時点でリアルタイムの赤字アラートを提供し、合併症を低減します。150~300米ドルで販売される単回使用の手持ち式器具は、再処理コストを排除したい外来手術センターに訴求しています。これらの進歩が相まって、子宮鏡検査市場全体における治療デバイスの地位を強化しています。

エンドユーザー別:外来センターが外来シフトを取り込む

病院は2025年に58.22%のシェアを維持し、麻酔と入院監視を必要とする複雑な手術症例を担っています。しかし、支払者が低重症度の件数をより低コストの施設に誘導するにつれ、外来手術センターはCAGR 8.87%で成長しています。メディケアのサイトニュートラル政策が施設料格差を縮小し、医師による診療所タワーへの投資を促進しています。

外来手術センターは現在、超音波、生検、子宮鏡検査を単一受診パッケージにバンドルし、エピソードコストを35%低減し、スループットを向上させています。特にアジア太平洋地域のクリニックおよび不妊センターは、政府のART補助金を活用して同日ポリープ切除術を提供し、患者の定着率を高めています。病院は直径4cmを超える筋腫や高リスクの併存疾患の管理を継続していますが、外来手術センターがイメージング、輸液管理、スタッフィングを強化するにつれ、患者の流出という課題に直面しています。

地域分析

北米はサイトニュートラル償還により支払いが均等化され、外来手術センターへの移行が加速したことで、2025年収益の41.83%を占めました。米国は高い処置率と単回使用スコープの急速な普及により、地域支出の85%を占めています。カナダの州の支払者はクリニックでの子宮鏡検査を償還するようになり、オンタリオ州およびブリティッシュコロンビア州での待機時間が半減しました。Karl StorzおよびOlympusがメキシコで組み立てる工場は、USMCAの下で2027年までに30%拡張される見込みであり、リードタイムを短縮し関税リスクを軽減します。

アジア太平洋は2031年にかけてCAGR 9.39%で最も速く成長しており、2025年にクリニック登録数を18%増加させた中国およびインドの不妊補助金が牽引しています。中国はARTバンドル内で子宮鏡検査を償還し、患者コストを40%削減し、年間12%の件数増加をもたらしています。インドのART法は反復着床不全に対する子宮鏡的評価を義務付けています。日本および韓国はAI支援処置の償還をパイロット実施しており、オーストラリアの民間保険会社は自己負担を25%削減し、件数を増加させています。遠隔プロクタリングによるトレーニングが東南アジアのスキルギャップを縮小していますが、正式なフェローシップの定員は依然として限られています。

欧州は、再処理に関するFDA警告書を受けて国民保健サービスが外来ケアと使い捨て製品を優先するにつれ、安定した成長を示しています。ドイツはDRGスキームで単回使用プレミアムを支払い、英国は合併症が50%少ないことを根拠にクリニックでの子宮鏡検査を第一選択として承認しています。フランスとイタリアは出生率の低下に伴い地域不妊ネットワークに投資しています。南米はブラジルとアルゼンチンが不妊保険を自由化した後、件数が15%増加していますが、資本不足が農村部での拡大を遅らせています。中東における不妊プラットフォームへの投資は長期的な需要への信頼を反映しています。

競合ランドスケープ

上位5社のOEM、Hologic、Medtronic、Karl Storz、Olympus、Boston Scientificは世界的に大きな収益を誇っていますが、新興の単回使用サプライヤーが価格とスピードで市場を混乱させています。Hologicは2025年にGynesonicsを3億5,000万米ドルで買収し、高周波筋腫焼灼術を子宮健康スイートに統合しました。Karl Storzは2024年にAsensus Surgicalを買収し、ロボティクスの知的財産を獲得し、将来のロボット子宮鏡検査に向けたポジショニングを行いました。

MedtrinaおよびUroViuは再使用可能タワーより40%低いコストでFDA承認済みの使い捨てスコープを提供し、感染管理を重視する外来手術センターを引き付けています。CooperSurgicalは2024年にobp Surgicalを買収し、使い捨て製品のラインナップを拡大しました。LiNA MedicalおよびMaxer Endoscopyによる輸液管理のイノベーションは、自動圧力センサーを追加しながら既存企業を30%下回る価格を実現しています。AI搭載イメージングパイプラインは年間4件の510(k)承認をもたらしていますが、臨床医のトレーニングが不足しており、即時の収益を抑制しています。

ホワイトスペースの機会は10,000米ドル未満のクリニック向け子宮鏡ユニットに集中しており、プライマリケアへの拡大を可能にします。Boston Scientific、Smith & Nephew、Richard Wolfはそのフロンティアに対応するためコンパクトタワーに投資しています。資本更新サイクルは平均7~10年であり、2020年以前に購入されたアナログシステムからのピーク更新需要が見込まれます。

子宮鏡検査産業のリーダー企業

B. Braun Melsungen AG

Boston Scientific Corporation

CooperSurgical Inc.

Medtronic

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BlackstoneおよびTPGがHologicを183億米ドルで買収することに合意し、AIイメージングの展開を拡大することを目指しています。

- 2025年10月:Medtronicが米国5施設でHugoロボットシステムによる子宮鏡的筋腫切除術のIDE試験を開始しました。

- 2025年1月:Hologicが3億5,000万米ドルでのGynesonics買収を完了し、Sonata筋腫焼灼システムを追加しました。

- 2024年4月:Karl StorzがAsensus Surgicalを1株0.35米ドルで買収し、Senhanceロボティクスを獲得しました。

- 2024年4月:CooperSurgicalがobp Surgicalを買収し、単回使用器具のカタログを拡充しました。

世界の子宮鏡検査市場レポートの調査範囲

子宮鏡検査市場レポートは、処置タイプ(診断的、手術的)、デバイスタイプ(子宮鏡、手持ち式器具、切除鏡・組織除去システム、輸液管理システム・アクセサリー)、エンドユーザー(病院、外来手術センター、クリニック・不妊センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 診断的 |

| 手術的 |

| 子宮鏡 |

| 手持ち式器具 |

| 切除鏡・組織除去システム |

| 輸液管理システム・アクセサリー |

| 病院 |

| 外来手術センター |

| クリニック・不妊センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 処置タイプ別 | 診断的 | |

| 手術的 | ||

| デバイスタイプ別 | 子宮鏡 | |

| 手持ち式器具 | ||

| 切除鏡・組織除去システム | ||

| 輸液管理システム・アクセサリー | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| クリニック・不妊センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

子宮鏡検査市場の現在の価値はいくらですか?

子宮鏡検査市場の規模は2026年に107億米ドルに達し、2031年までに127億3,000万米ドルに上昇すると予測されています。

最も速く成長している処置タイプはどれですか?

手術的子宮鏡検査は、単一挿入ワークフローが診断と治療を組み合わせることで、2031年にかけてCAGR 6.84%で拡大しています。

外来手術センターがシェアを拡大している理由は何ですか?

メディケアのサイトニュートラル支払いにより施設料格差が縮小し、外来手術センターは超音波および生検とバンドルした低コストの子宮鏡検査を単一受診で提供しています。

単回使用スコープは普及にどのような影響を与えますか?

使い捨て子宮鏡は再処理リスクを排除し、ターンオーバー時間を10分未満に短縮し、現在施設予算の最大20%を占めています。

最も高い成長率を示している地域はどこですか?

アジア太平洋は中国およびインドにおける不妊治療への政府補助金に支えられ、最速のCAGR 9.39%を記録しています。

最終更新日: