脊柱側弯症管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

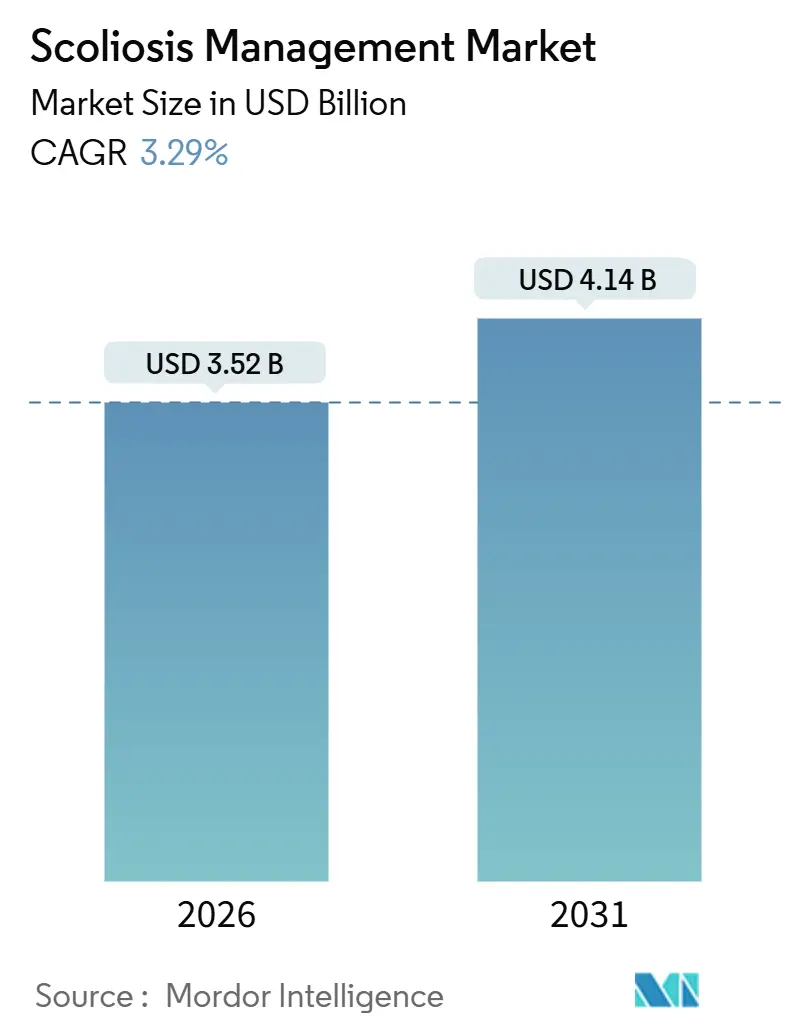

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 4.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊柱側弯症管理市場分析

脊柱側弯症管理市場規模は2026年に35億2,000万米ドルと推定され、予測期間(2026年~2031年)中にCAGR 3.29%で2031年までに41億4,000万米ドルに達する見込みです。

装具システムは引き続き主要な収益ドライバーであるが、外科医および支払者が長期的なQOL(生活の質)アウトカムに対応する動体温存型インプラントをますます優先するにつれ、脊椎システムは加速的な成長を示している。さらに、思春期スクリーニングプログラムの拡大により、より多くの軽症例が保存的ケアの経路へと誘導されている。3Dプリント製カスタムブレース、ロボット支援固定術、およびAI支援X線解析の採用が、臨床的意思決定を強化し、再手術率を低下させ、患者のアドヒアランスを改善している。これらの進歩は総じて、緩やかではあるが着実な収益成長を支えている。地域別パフォーマンスは大きく異なる:北米は椎体テザリングに対する強固な償還制度に支えられ、引き続き収益をリードしている。一方、アジア太平洋地域は、制度化された学校スクリーニングプログラムおよび中国・インド・日本などの主要市場における小児整形外科キャパシティの拡大に牽引され、最も急成長する市場として台頭している。競争環境は中程度に集中しており、後方固定術およびテザーシステムに注力する少数の垂直統合型脊椎企業が存在する。しかし、センサー搭載ブレース、ハイブリッド外骨格、およびAI駆動の進行解析において相当な機会が存在する。

主要レポートのポイント

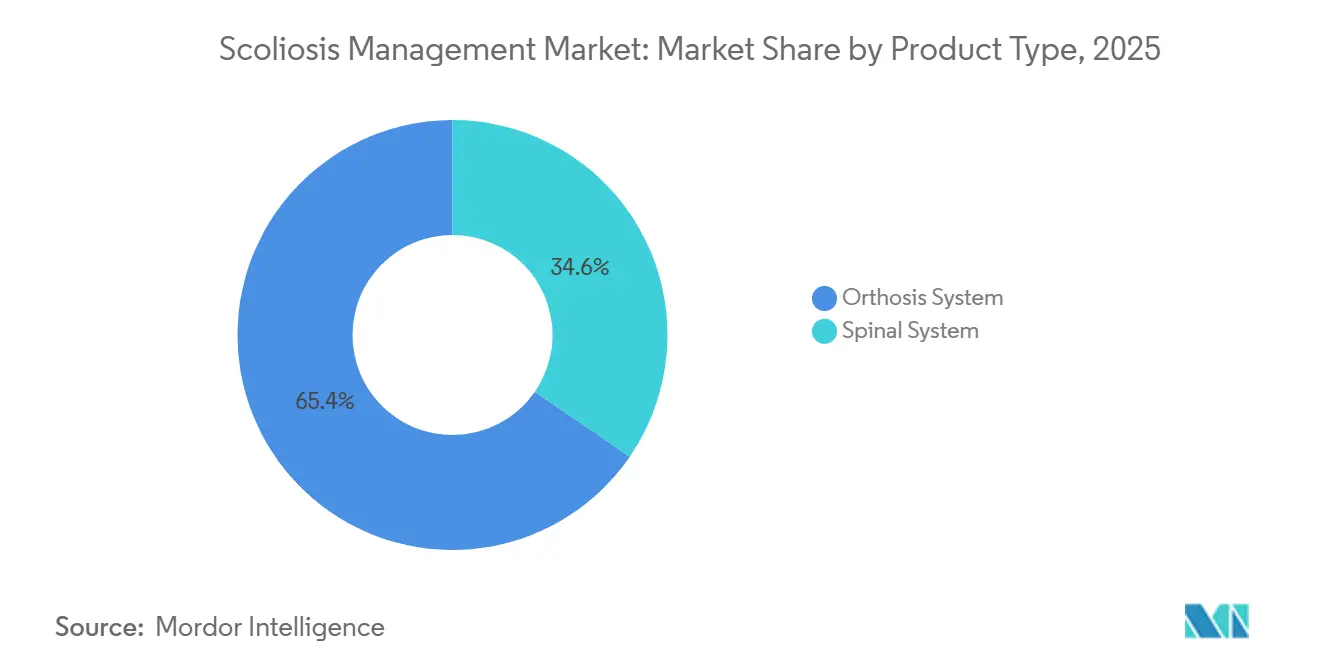

- 製品タイプ別では、装具システムが2025年収益の65.41%を占めたが、脊椎システムは2031年にかけて最高の5.21% CAGRを記録した。

- 疾患タイプ別では、特発性側弯症が2025年症例の75.12%を占め、同セグメントは5.88% CAGRで拡大している。

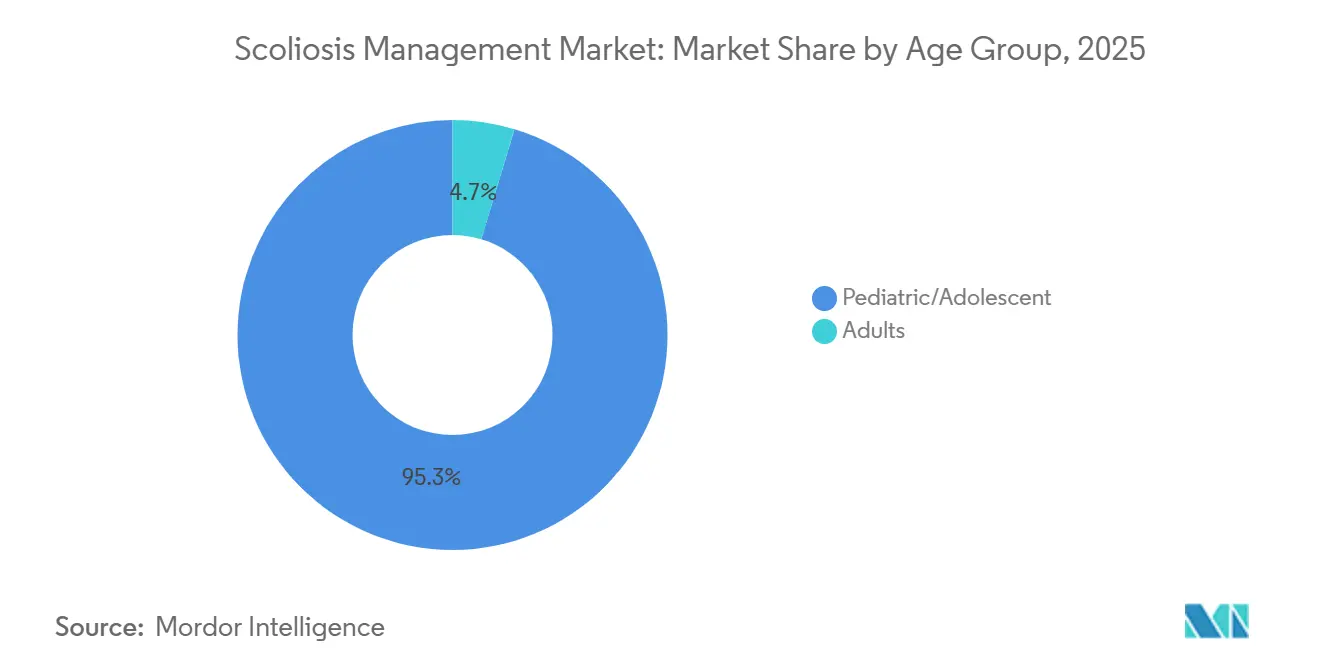

- 年齢層別では、小児・思春期患者が2025年の導入ベースの95.34%を占め、2031年にかけて6.54%拡大する見込みである。

- エンドユーザー別では、専門クリニックおよび整形外科センターが2025年支出の55.93%を占め、一方で病院は複雑な早期発症例および神経筋性症例を背景に最速の6.32% CAGRを記録した。

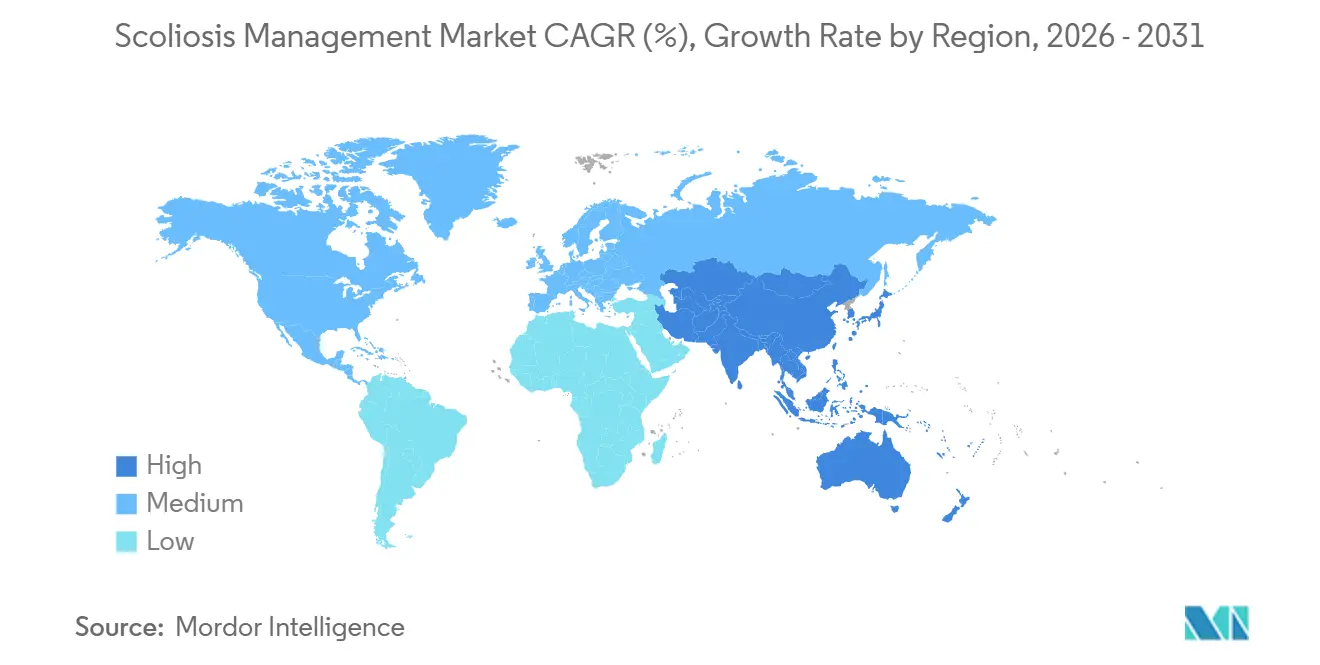

- 地域別では、北米が2025年の世界収益の49.15%を占め、アジア太平洋が地域別最高のCAGR 5.09%を記録した。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脊柱側弯症管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 思春期における思春期特発性側弯症(AIS)の検出・スクリーニング率の増加 | +0.8% | アジア太平洋(中国、日本、韓国)および米国の一部州に集中したグローバル | 中期(2~4年) |

| ブレース有効性に関するレベルIエビデンスおよびコンプライアンスモニタリングの改善 | +0.6% | 北米および欧州 | 短期(2年以内) |

| 動体温存型脊柱側弯症手術(椎体テザリング)および動的矯正オプションの急増 | +1.2% | 北米、欧州およびアジア太平洋都市部への波及 | 中期(2~4年) |

| 変形矯正ワークフローへのロボット工学・ナビゲーションおよび低線量3Dイメージングの統合 | +0.7% | グローバル、北米および西欧での早期採用 | 長期(4年以上) |

| AI対応X線解析によるトリアージおよびフォローアップ意思決定の加速 | +0.5% | 北米、欧州、アジア太平洋主要市場 | 中期(2~4年) |

| デジタル設計および3Dプリント製カスタム胸腰仙骨装具(TLSO)によるコンフォートおよびアドヒアランスの改善 | +0.4% | グローバル、北米および欧州での急速な普及 | 短期(2年以内 |

| 情報源: Mordor Intelligence | |||

思春期における思春期特発性側弯症(AIS)の検出・スクリーニング率の増加

日本、韓国、および中国の複数省における義務的スクリーニングは、コブ角10°~25°の側弯を特定し、ブレーシングによって手術を回避し成長を維持できる段階での介入を可能にしている。有病率データによれば、学齢期の子どもの2%~3%が特発性側弯症を示すが、手術閾値まで進行するのはその10分の1に過ぎず、保存的デバイスに対する大きな需要機会を示している。米国では、2024年~2025年にスクリーニングを再導入した州が検出パイプラインを拡大し、専門学会は小児健康診断時の機会的スクリーニングを支持している。低線量EOSイメージングは累積放射線量を最大90%削減し、がんリスクを高めることなく連続モニタリングを可能にする。その結果として構築されたレジストリは、進行リスクを層別化する機械学習モデルに供給され、ブレーシングと手術の両方に対するリソース配分を精緻化している。

ブレース有効性に関するレベルIエビデンスおよびコンプライアンスモニタリングの改善

2024年のBrAISTランダム化試験の再解析により、1日18時間以上のブレース装着が手術への進行を56%低減することが確認され、装具療法は慣習から根拠に基づく標準へと移行した。実世界データでは中央値12時間の装着が示されており、このギャップは温度・動作センサーを内蔵したブレースによって対処されており、クラウドダッシュボードにアドヒアランスデータをストリーミングすることで、パイロットプログラムにおいてコンプライアンスを15%~20%向上させている。米国の保険会社は客観的な装着指標に償還を連動させており、患者、義肢装具士、および支払者全体の説明責任を高めている。シュロスおよびその他の運動療法は体幹筋持久力を高めることでブレースを補完するが、欧州の専門センター以外での統合は様々である。これらのダイナミクスは総じて、新興の外科的代替手段にもかかわらず、ブレース利用を安定させている。

動体温存型脊柱側弯症手術(椎体テザリング)および動的矯正オプションの急増

椎体テザリングに対するFDA人道的デバイス免除は2019年に付与され、外科医トレーニングの拡大と選択的な支払者カバレッジにより、米国の年間症例数は40%増加した。椎体テザリングは分節的動作を温存するが、5年時点でテザー破損が24%発生しており、疲労耐性ポリマーの開発とより厳格な患者選択プロトコルを促進している。ApiFix やジャズバンドなどの動的システムは代替的な荷重分散構造を提供するが、エビデンスの深さと償還の牽引力において椎体テザリングに遅れをとっている。プレミアム価格設定と狭い適応症が手術総数を制限しているが、ハロー効果により外科医の動体温存コンセプトへの習熟度が向上し、間接的に脊椎システムのイノベーションを促進している。長期的には、耐久性データの成功が脊柱側弯症管理市場を成長に優しいインプラントへと大きくシフトさせる可能性がある。

変形矯正ワークフローへのロボット工学・ナビゲーションおよび低線量3Dイメージングの統合

Mazor Xなどのロボットシステムは椎弓根スクリュー誤挿入率を2%未満に低減し、手術時間を15~20分短縮することで、患者アウトカムを改善し包括的経済性を向上させている。病院は100万米ドル以上の資本を高ボリュームの変形症例に分散させており、サービス契約はベンダーをアウトカムベースの購買と連携させている。3Dイメージングと組み合わせることで、追加の放射線照射や体位変換なしに術中検証が可能となり、ワークフロー効率が向上する。ソフトウェアのみのアップグレードに対するFDAの承認は、椎体回転と骨密度を組み込んだAI駆動の軌道計画を迅速化する。支払者が合併症率の低下を評価するにつれ、ロボット支援変形矯正は主要センターで戦略的重要性を増している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 実世界におけるブレーシングアドヒアランスの課題とQOLへの影響 | -0.5% | グローバル、特に北米および欧州で顕著 | 短期(2年以内) |

| 椎体テザリングの安全性・長期耐久性への懸念と支払者によるゲートキーピング | -0.7% | 北米、欧州で台頭 | 中期(2~4年) |

| 先進的変形矯正技術の高い資本コストおよび症例当たりコスト | -0.4% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| 人道的デバイス免除の年間配布制限および小児サブスペシャリスト能力の制約 | -0.3% | 北米、欧州での選択的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

実世界におけるブレーシングアドヒアランスの課題とQOLへの影響

米国6センターにわたるセンサー研究では、1日の中央値ブレース装着時間が11.2時間であることが明らかになり、これは18時間の処方基準を大幅に下回り、側弯進行を抑制するには不十分である[1]The Spine Journal、「思春期特発性側弯症におけるブレーシングへの実世界アドヒアランス」、spinejournal.com。熱の蓄積、スポーツ参加の制限、および外見上の輪郭が思春期のコンプライアンスを低下させ、通常の診療において30%超の脱落率を生じさせている。PedsQLおよびSRS-22のQOLスコアはブレーシング中に低下し、治療後にのみ回復し、心理社会的コストを示している。保険会社は現在、交換承認に客観的な装着データを要求しており、義肢装具士にフィットの最適化と行動コーチングの提供を求めている。コンフォートとアドヒアランスが収束するまで、脊柱側弯症管理市場における装具の有効性は臨床的可能性を下回り続ける。

椎体テザリングの安全性・長期耐久性への懸念と支払者によるゲートキーピング

1,200人の患者を対象とした2025年のメタ分析では、5年時点でテザー破損24%および再手術負担15%が報告され、椎体テザリングに対する初期の楽観論を揺るがせた。民間保険会社は、狭い側弯角度の範囲外では椎体テザリングを試験的と位置付けており、頻繁な事前承認拒否をもたらしている。インプラントコスト1万5,000~2万米ドルが固定術の償還と同等となる場合、病院マージンが圧迫され、トレーニングへの投資意欲が低下する。椎間板の健全性および隣接分節の運動学に関する長期データは依然として乏しく、支払者を慎重にさせている。耐久性が明確に改善されない限り、椎体テザリングの症例数成長は当初の期待を下回り、脊柱側弯症管理市場への押し上げ効果を抑制するだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:装具の優位性が脊椎イノベーションに譲歩

装具システムは2025年の収益の65.41%を占めたが、脊椎システムは5.21% CAGRでこれを上回り、価値が持続的矯正を約束する動体温存型インプラントへと移行していることを示している。ブレーシング分野では、デジタル設計および3Dプリント製TLSOが製造サイクルを短縮し美観を改善することで早期採用者を獲得している。夜間ブレースは社会的に敏感な思春期の患者の間で認知度を高めているが、支払者はエビデンスの乏しいデザインのカバーに難色を示すことが多く、普及率を制限している。脊椎システムは後方固定術の主力製品、新興の椎体テザリング、および動的構造に分かれている。剛性固定術は外科的シェアを維持しているが、次世代デバイスはプレミアム価格を要求し、控えめな手術件数においても脊柱側弯症管理市場のインプラント規模を押し上げている。ナビゲーション、ロボット工学、整形外科用生物製剤などの実現技術が段階的な収益を積み上げ、統合ベンダーが外科的エピソード全体を収益化することを可能にしている。

脊椎システム内の脊柱側弯症管理市場シェアの二次的成長は、早期発症側弯症を対象とした成長対応ロッドおよびハイブリッド後方バンドから生まれている。発生率は低いが、複雑性がデバイスの平均販売価格を3万米ドル以上に押し上げ、ニッチな収益性を支えている。整形外科用生物製剤は固定術症例にバンドルされ、関節固定術を促進し付随的収益を生み出す。全体として、装具は量的な基盤であり続けるが、脊椎システムは不均衡な価値とイノベーションを獲得しており、この二重性は2031年まで持続するだろう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:特発性側弯症が量と成長を牽引

特発性側弯症は2025年の症例の75.12%を占め、普遍的な思春期スクリーニングと高まる保護者の注意により5.88% CAGRで増加している。サブセグメント分析では、思春期特発性側弯症が有病率の思春期ピークにより優勢であり、一方で乳幼児型および若年型は稀であることが示されている。先天性および神経筋性側弯は症例数は少ないが、外科的複雑性と長期入院により症例当たり収益が高い。変性成人側弯症は人口の高齢化に伴い拡大しているが、多くの症例が保存的に管理されており、デバイス需要を抑制している。

特発性側弯症に対する脊柱側弯症管理市場規模は、機械学習ツールが進行予測を改善し、経過観察ではなく積極的なブレーシングを可能にするにつれ、さらに拡大する見込みである。遺伝的知見は出現しつつあるが、まだ診療を変えるには至っていない。先天性および神経筋性症例では、成長対応器具が高い平均販売価格を維持し、平均手術コストを引き上げ、患者数が少ないにもかかわらず脊柱側弯症管理市場全体の成長を支えている。

年齢層別:小児の優位性が疾患疫学を反映

小児・思春期患者は2025年の導入ベースの95.34%を占め、2031年にかけて6.54%増加する見込みであり、これは疾患の小児期発症と骨格成熟前に介入する臨床的必要性を反映している。早期発症症例は少ないが、繰り返しの延長術または磁気調整を必要とし、年金型収益をもたらし、脊柱側弯症管理デバイスの成長シェアを高める。成人側弯症症例は総量への寄与は限定的であるが、自費患者が仕事への早期復帰を約束する低侵襲矯正を求めるため、業界の注目を集めている。

保険の差異は小児治療を優遇しており、保護者の支持が先進的ブレーシングおよび椎体テザリングの採用を加速させている。成人適応はより厳格な支払者審査と高い併存疾患リスクに直面し、事前承認サイクルを長引かせている。したがって、市場ダイナミクスは引き続き小児に偏り、子ども専用製品ライン、フェローシップトレーニング、および家族中心のデジタルエンゲージメントに関するベンダーの優先事項を強化している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックがリード、病院が加速

専門クリニックおよび整形外科センターは2025年支出の55.93%を占め、一つの施設内でのイメージング、ブレーシング、および外科的計画の統合から恩恵を受けており、一方で病院システムは複雑な神経筋性および早期発症症例が三次センターに集中するにつれ6.32%で拡大している。外来手術センターは低い間接費により単純なAIS固定術を侵食しているが、症例の複雑性が重篤な変形への対応能力を制限している。病院はインプラント、外科医費用、および施設コストをカバーする包括払いを通じてレバレッジを獲得し、費用対効果の高い技術への標準化を促している。

遠隔診察プラットフォームは専門クリニックのリーチを拡大し、バーチャル評価と地域のブレース製作を組み合わせているが、責任問題が完全な臨床委任を制約している。義肢装具ラボは直接消費者向けブレーススタートアップからのマージン圧力に直面し、より高度な3Dプリントおよびコンプライアンスセンター統合へのピボットを促している。全体として、エンドユーザーの状況は流動的であるが、専門クリニックが量的エンジンを維持し、病院は高度急性期介入を通じて収益密度を蓄積している。

地域分析

北米は2025年の世界収益の49.15%を生み出し、強固な民間保険カバレッジ、高度な外科医トレーニング、およびロボット工学と椎体テザリングの早期採用に支えられている。カナダの普遍的医療制度は脊柱側弯症ケアに資金を提供しているが、キャパシティ上限を設けており、待機時間が12ヶ月を超えることがあり、一部の患者が迅速な治療を求めて国境を越えることを促している。メキシコの拡大する民間保険セクターは、品質を損なうことなく低コストのブレーシングと固定術を求める米国の医療ツーリストを引き付けている。

欧州はまちまちのパフォーマンスを示している:ドイツ、フランス、および英国はブレーシングと手術に対する完全な公的カバレッジを提供しているが、南欧および東欧の予算制約が先進的デバイスの普及を遅らせている。2024年のEU医療機器規制の施行により市販後サーベイランスが強化され、一部の製品ローンチが遅延したが患者安全性が向上した[2]欧州脊椎研究グループ、「EU変形レジストリ年次報告書」、essg.eu。シュロスベースの運動プロトコルはドイツ語圏地域でブレーシング量を抑制し、脊柱側弯症管理市場をより保存的なケアへと誘導している。

アジア太平洋は2031年にかけて最速の5.09% CAGRを記録しており、中国、インド、および日本が学校スクリーニングを制度化し小児整形外科センターを拡大している[3]中国国家医療保障局、「国家償還リスト更新」、nhsa.gov.cn。中国の2024年の脊柱側弯症手術の償還適用により患者の自己負担が30%に削減され、手術需要が刺激された。国内デバイスメーカーは西洋の既存企業より40%低い価格でインプラントを提供し、第2・第3層都市への普及を加速させている。インドでは中産階級による3Dプリントブレースの採用が増加しているが、小児サブスペシャリストの不足が複雑な外科的成長を妨げている。

中東・アフリカは依然として普及が進んでいない地域であり、サウジアラビアとアラブ首長国連邦が石油資金による医療予算と外国人外科医の人材を背景に地域ハブとして機能している。南アフリカの民間セクターは高度なケアを提供しているが、公立病院はリソース制約により重症例のみを治療している。南米はブラジルとアルゼンチンに優れた拠点を持つが、高い輸入関税がデバイス価格に20%~40%を上乗せし、農村部での普及を抑制している。通貨変動は脊柱側弯症管理市場で事業を展開する多国籍企業の価格戦略をさらに複雑にしている。

競争環境

脊柱側弯症管理市場は中程度に集中している。Medtronic、OrthoPediatrics、およびOrthofixが後方固定術、成長対応ロッド、およびロボット工学ポートフォリオを担い、Boston Orthotics & ProstheticsおよびÖssurが地域の装具製作を支配している。統合プレーヤーは臨床エビデンスと外科医トレーニングエコシステムを活用して導入ベースを強固にし、AI支援計画、生体吸収性テザー、およびアドヒアランスデータをストリーミングするスマートブレースに関する特許を申請している。デジタルヘルススタートアップの買収により、一回限りのインプラント販売が継続的なソフトウェア収益に転換され、価値に基づくケアを求める支払者とベンダーが連携している。

新興の破壊的企業は、半額の遠隔医療連携郵便注文ブレースを提供することで既存企業に挑戦しているが、フィット精度への懸念が臨床医の支持を抑制している。ニッチなデバイスメーカーは、積層造形で製造された患者固有のインプラントで先天性および症候群性変形を標的とし、在庫コストを回避している。規制当局はデジタルヘルス経路の下でAIソフトウェアの承認を迅速化し、X線解析とリモートモニタリングに注力する新規参入者を育成している。病院と保険会社がアウトカムと患者報告指標に基づいて契約を結ぶにつれ、競争の賭けが高まり、すべてのベンダーが実世界エビデンスプログラムを維持することを余儀なくされている。

脊柱側弯症管理業界リーダー

Boston Orthotics & Prosthetics

Medtronic

Össur

DM Orthotics

Orthofix

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:OrthoPediatrics Corp.は、米国において小児の早期発症側弯症(EOS)を治療するために特別に設計された新しいVerteGlide脊椎成長誘導システムを発売した。このシステムは、小児整形外科疾患専用に開発された同社の80番目の製品を表している。

- 2023年5月:筋骨格系ソリューションの主要企業の一つであるGlobus Medical, Inc.は、米国食品医薬品局から同社初の人道的デバイスとして承認を受けたREFLECT脊柱側弯症矯正システムを発売した。REFLECTは、動作を温存し、安定性を維持し、将来の調節された成長を可能にしながら、若年患者の進行性側弯症を矯正するよう設計されている。

世界の脊柱側弯症管理市場レポートの範囲

レポートの範囲によれば、脊柱側弯症管理は脊椎の異常な側方弯曲のモニタリングと治療を含む。治療オプションには、重症度と進行に応じて、経過観察、ブレーシング、または手術が含まれる。目標は進行を防ぎ、脊椎のアライメントと機能を改善することである。

脊柱側弯症管理市場は、製品タイプ(装具システムおよび脊椎システム)、疾患タイプ(特発性、先天性、神経筋性、および変性)、年齢層(小児・思春期および成人)、エンドユーザー(病院、外来手術センター、専門クリニック、および義肢装具ラボ)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されている。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしている。レポートは上記セグメントの金額(百万米ドル)を提供する。

| 装具システム | 胸腰仙骨装具(TLSO) |

| 頸胸腰仙骨装具(CTLSO) | |

| 腰仙骨装具(LSO) | |

| 夜間ブレース | |

| 動的軟性・柔軟性ブレース | |

| 脊椎システム |

| 特発性側弯症 |

| 先天性側弯症 |

| 神経筋性側弯症 |

| 変性(成人)側弯症 |

| 小児・思春期 |

| 成人 |

| 病院 |

| 外来手術センター |

| 専門クリニック・整形外科センター |

| 義肢装具ラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 装具システム | 胸腰仙骨装具(TLSO) |

| 頸胸腰仙骨装具(CTLSO) | ||

| 腰仙骨装具(LSO) | ||

| 夜間ブレース | ||

| 動的軟性・柔軟性ブレース | ||

| 脊椎システム | ||

| 疾患タイプ別 | 特発性側弯症 | |

| 先天性側弯症 | ||

| 神経筋性側弯症 | ||

| 変性(成人)側弯症 | ||

| 年齢層別 | 小児・思春期 | |

| 成人 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック・整形外科センター | ||

| 義肢装具ラボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の脊柱側弯症管理市場の規模はどのくらいですか?

35億2,000万米ドルであり、2031年にかけてCAGR 3.29%が予測されています。

2031年にかけて最も急成長する製品カテゴリーはどれですか?

脊椎システムは5.21% CAGRで拡大し、装具デバイスを上回ります。

特発性側弯症が症例数を支配する理由は何ですか?

普遍的な思春期スクリーニングがほとんどの側弯を特定し、特発性症例が2025年の発生率の75.12%を占めています。

アジア太平洋の急速な成長を牽引するものは何ですか?

中国、インド、および日本における義務的学校スクリーニングと拡大された償還が地域別CAGR 5.09%をもたらしています。

スマートブレースはどのようにアウトカムを改善しますか?

内蔵センサーが客観的な装着データを提供し、パイロットプログラムにおいてアドヒアランスを最大20%向上させています。

椎体テザリング採用の主な障壁は何ですか?

テザー破損への懸念と制限的な支払者方針が、動体温存の利点にもかかわらず普及を遅らせています。

最終更新日: