Tamanho e Participação do Mercado de Dispositivos para Cirurgia Torácica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

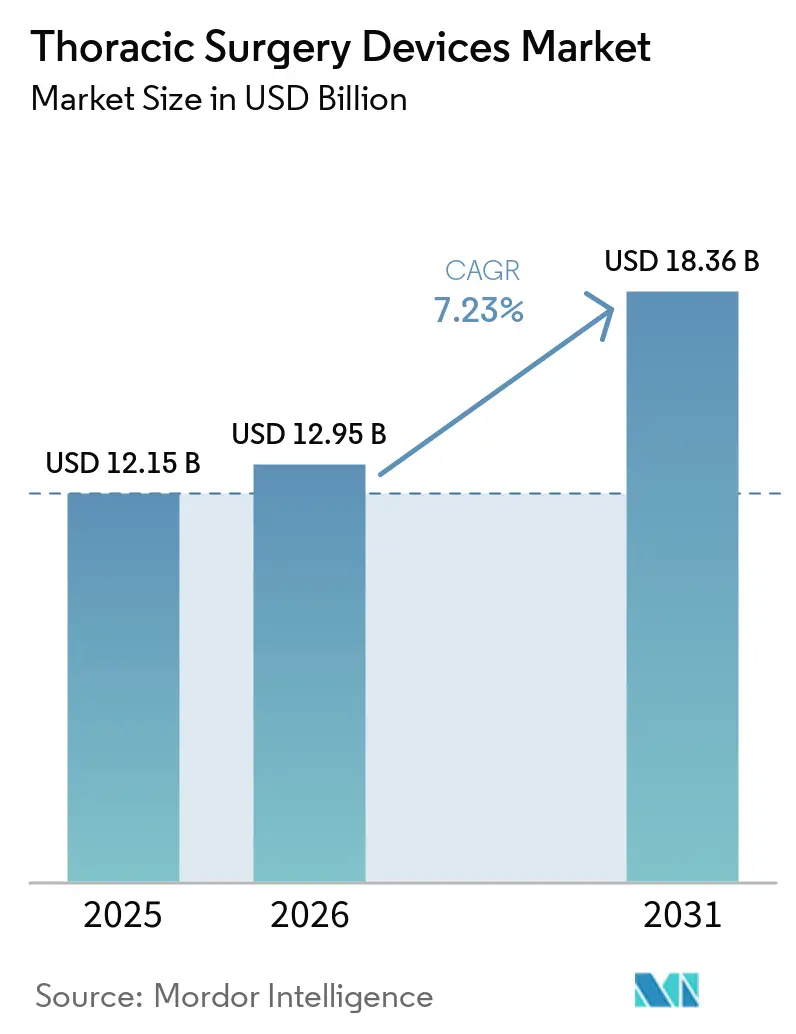

| Tamanho do Mercado (2026) | 12.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Torácica por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Cirurgia Torácica está projetado em USD 12,15 bilhões em 2025, USD 12,95 bilhões em 2026, e deve atingir USD 18,36 bilhões até 2031, crescendo a um CAGR de 7,23% de 2026 a 2031.

O mercado de dispositivos para cirurgia torácica está se afastando de procedimentos abertos episódicos e caminhando para uma cirurgia habilitada por tecnologia e orientada por protocolos, com o câncer de pulmão ainda sustentando a maior base de procedimentos. A adoção de plataformas robóticas, a integração de inteligência artificial e a migração de procedimentos selecionados de enfermarias de internação para ambientes ambulatoriais e de especialidade estão moldando a próxima fase do mercado de dispositivos para cirurgia torácica. O mercado de dispositivos para cirurgia torácica também está apresentando uma estrutura de serviços agrupados mais robusta, à medida que fabricantes de sistemas robóticos, especialistas em imagem e fornecedores de dispositivos de grampeamento vinculam cada vez mais os hospitais a relacionamentos recorrentes de instrumentos, software e serviços após a compra de capital original. As condições competitivas permanecem de moderadas a elevadas, com grandes fornecedores de plataformas defendendo bases instaladas enquanto as equipes de compras ganham alavancagem à medida que mais sistemas robóticos se aproximam da aprovação regulatória. O risco de concentração ainda é relevante porque o crescimento de procedimentos torácicos robóticos permanece centrado em centros médicos acadêmicos, o reembolso permanece desigual entre os países e a dependência de fornecimento de sensores de imagem e componentes atuadores de Taiwan e da Coreia do Sul deixa o mercado de dispositivos para cirurgia torácica exposto a interrupções tarifárias e de componentes.

Principais Conclusões do Relatório

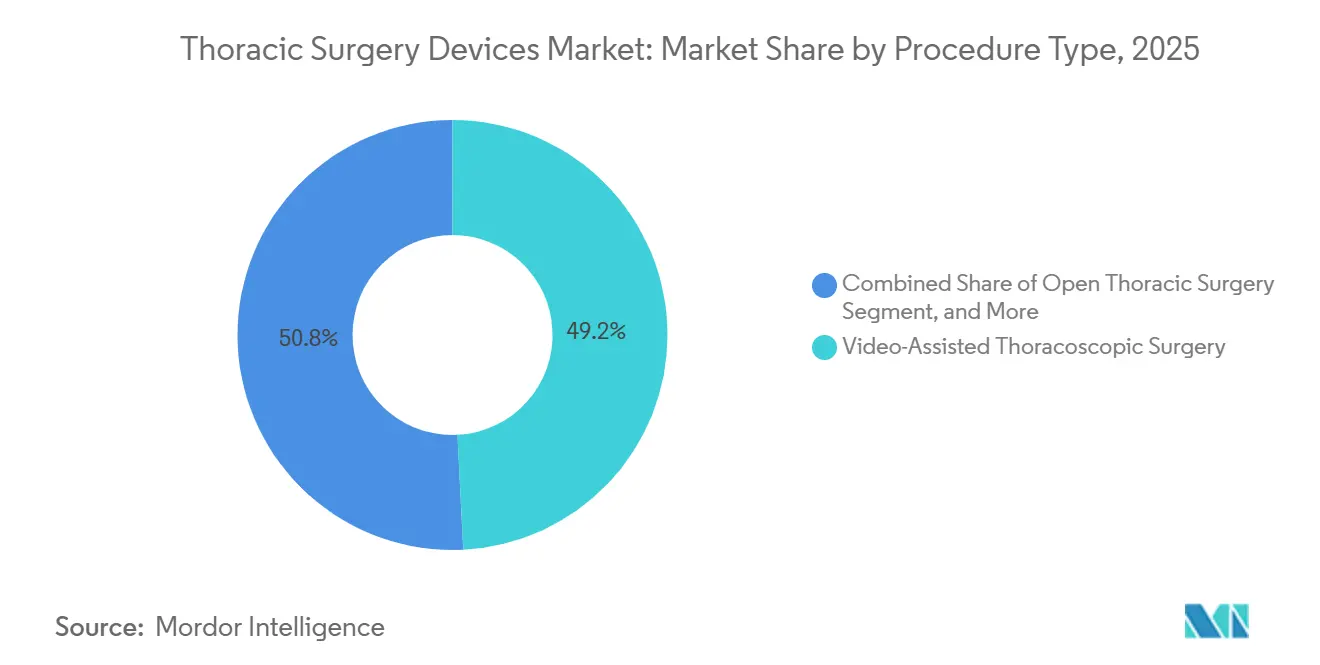

- Por tipo de procedimento, a cirurgia torácica videoassistida liderou com 49,21% de participação em 2025, enquanto a cirurgia torácica assistida por robô deve expandir a um CAGR de 8,23% até 2031.

- Por tipo de produto, as plataformas robóticas detinham 31,83% de participação em 2025, enquanto os endoscópios e sistemas de imagem devem crescer a um CAGR de 7,28% até 2031.

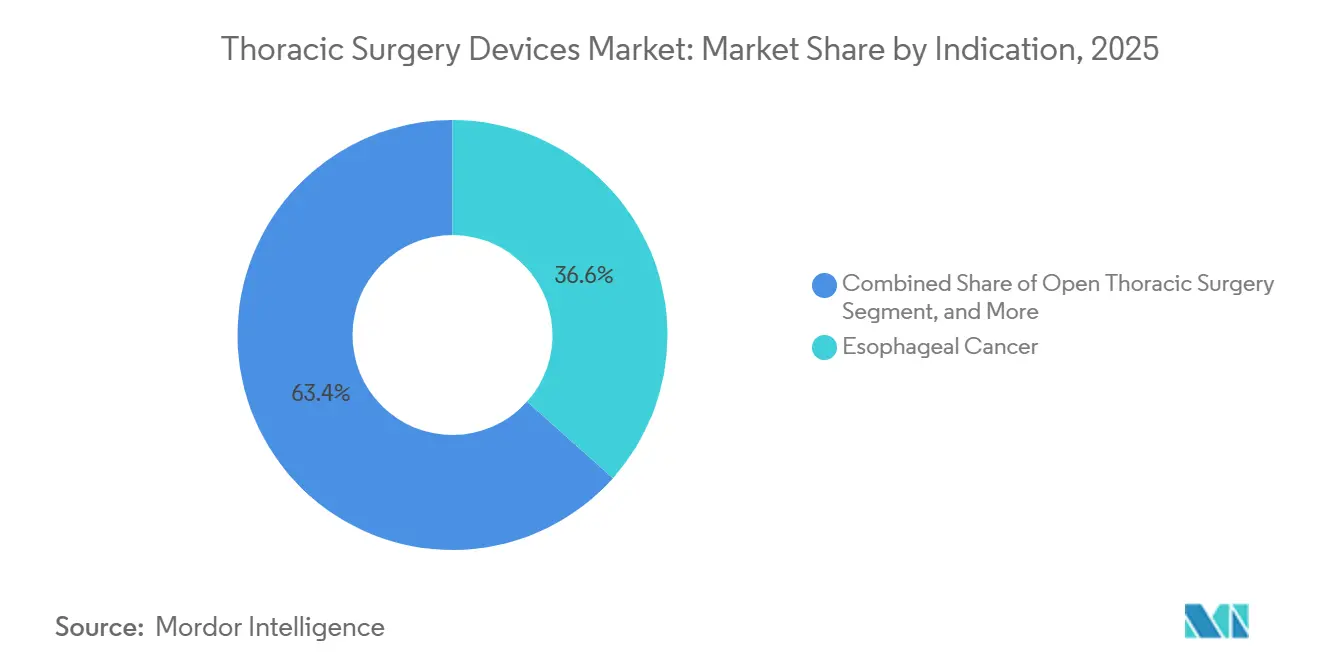

- Por indicação, o câncer de esôfago representou 36,64% de participação em 2025, enquanto os tumores mediastinais devem registrar o maior CAGR de 8,85% até 2031.

- Por usuário final, os hospitais capturaram 45,23% de participação em 2025, enquanto os centros torácicos especializados devem expandir a um CAGR de 7,95% até 2031.

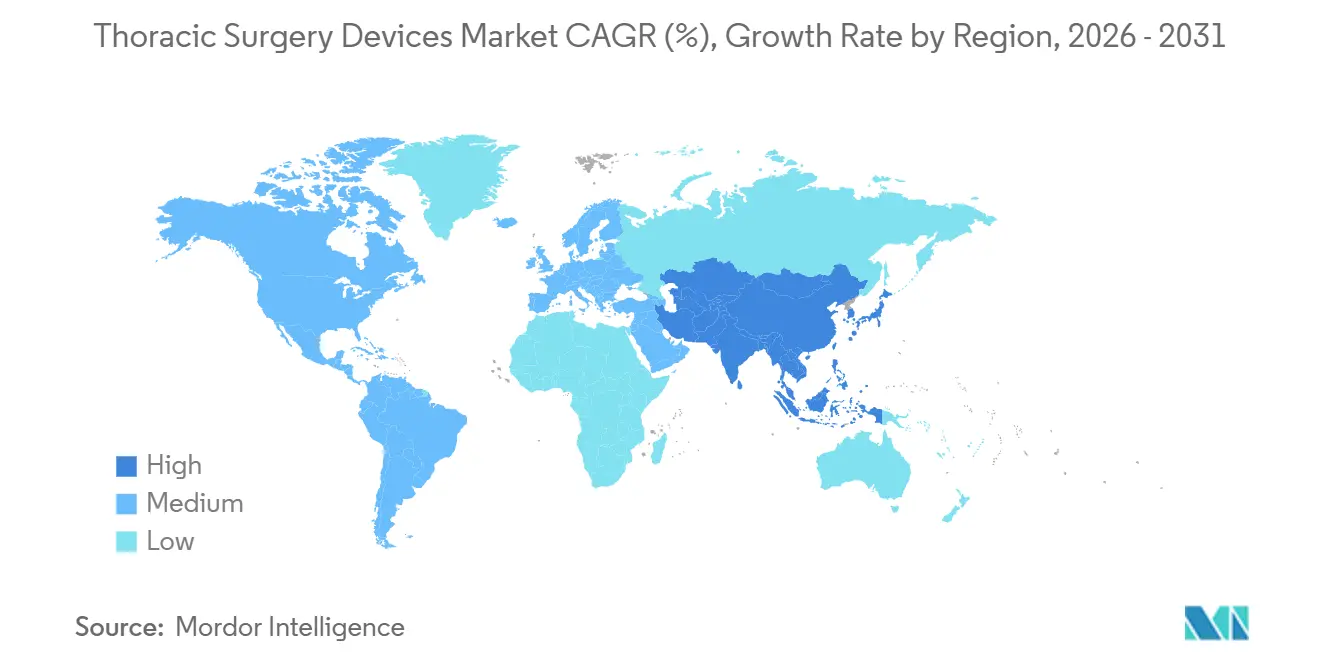

- Por geografia, a América do Norte detinha 38,23% de participação em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 8,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cirurgia Torácica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Rastreamento de Câncer de Pulmão e Encaminhamento Cirúrgico Mais Precoce | +1.5% | Global, com maior intensidade na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescente Adoção de ERAS e Protocolos de Recuperação no Mesmo Dia | +0.7% | América do Norte, Europa, núcleo da APAC | Médio prazo (2-4 anos) |

| Imagem Guiada por IA e Integração de Fluxo de Trabalho | +0.9% | América do Norte, UE, Leste Asiático | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Cirurgia Torácica Robótica | +1.0% | China, Japão, Alemanha, Austrália, com extensão ao Sudeste Asiático | Médio prazo (2-4 anos) |

| Agrupamento de Serviços Robóticos Baseado em Assinatura | +0.6% | Global, com ganhos iniciais nos EUA, Reino Unido e Escandinávia | Longo prazo (≥ 4 anos) |

| Envelhecimento Populacional e Carga de Comorbidades Complexas | +1.2% | Japão, Coreia do Sul, Itália, Alemanha, com extensão ao MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Rastreamento de Câncer de Pulmão e Encaminhamento Cirúrgico Mais Precoce

A expansão dos programas de rastreamento de câncer de pulmão está produzindo mais diagnósticos em estágio inicial, o que aumenta diretamente o número de pacientes que ingressam em vias cirúrgicas no mercado de dispositivos para cirurgia torácica. Na OSF HealthCare, um programa de rastreamento multietapas assistido por IA aumentou a taxa de rastreamento institucional de 18,2% em 2020 para 42,8% até 2025, enquanto os diagnósticos em estágio I subiram de 30,9% para 44,6% no mesmo período.[1]ASCO IA em Oncologia, "Programa de Rastreamento Multietapas de Câncer de Pulmão Assistido por IA Aumenta a Adesão Além das Médias Nacionais," ASCO IA em Oncologia, ascoai.org O Programa de Rastreamento de Câncer de Pulmão do NHS do Reino Unido relatou 7.193 cânceres de pulmão diagnosticados por rastreamento até março de 2025, e 63,1% desses casos eram estágio 1, o que demonstra como o rastreamento pode deslocar o perfil de casos para intervenção cirúrgica mais precoce. A detecção mais precoce também expande o volume de procedimentos de estadiamento, broncoscopia guiada por imagem e broncoscopia de navegação, de modo que o benefício comercial no mercado de dispositivos para cirurgia torácica se estende além da ressecção formal isolada. Esse funil de procedimentos mais amplo sustenta a demanda por sistemas de endoscopia, ferramentas de imagem e dispositivos de acesso à medida que os hospitais gerenciam mais nódulos e lesões precoces por meio de vias torácicas organizadas.

Crescente Adoção de ERAS e Protocolos de Recuperação no Mesmo Dia

Os protocolos de recuperação aprimorada estão ajudando o mercado de dispositivos para cirurgia torácica a migrar procedimentos selecionados para ambientes ambulatoriais e de alta no mesmo dia. Uma revisão sistemática e meta-análise no JTCVS Open constatou que os protocolos de Recuperação Aprimorada Após Cirurgia Torácica reduziram o tempo de internação hospitalar em 3 dias e diminuíram as complicações pós-operatórias gerais em 19 estudos e 8.447 pacientes. Um estudo bibliométrico cobrindo 617 publicações de 2015 a 2024 em 44 países mostrou que a pesquisa sobre ERAS torácico agora supera 100 artigos anuais, com a China contribuindo com 214 publicações e os Estados Unidos com 155, o que aponta para o refinamento contínuo de protocolos em vez de adoção isolada.[2]Z. Chen et al., "Tendências na Recuperação Aprimorada Após Cirurgia (ERAS) em Cirurgia Torácica a partir de uma Perspectiva Bibliométrica," Hereditas, springer.com Um estudo de mundo real de 2024 sobre cirurgia de dia por VATS para ressecção de nódulos pulmonares mostrou que a preabilitação, tubos de drenagem de pequeno diâmetro e manejo multimodal da dor permitiram alta mais rápida do que o cuidado padrão. À medida que mais centros padronizam esses protocolos, o mercado de dispositivos para cirurgia torácica ganha volume adicional em ambientes de menor custo sem exigir que cada caso permaneça dentro dos canais tradicionais de encaminhamento para internação. Essa mudança também favorece plataformas e instrumentos que encurtam a recuperação e simplificam o manejo pós-operatório.

Imagem Guiada por IA e Integração de Fluxo de Trabalho

A inteligência artificial está se tornando parte do planejamento operatório e do suporte intraoperatório, e isso está mudando a forma como o mercado de dispositivos para cirurgia torácica melhora a consistência entre os centros. Um ensaio clínico randomizado multicêntrico na Nature Communications validou o sistema InferOperate Thorax AI-3D para planejamento de ressecção pulmonar, demonstrando segmentação automatizada brônquica e vascular em 2 a 3 minutos e melhor precisão de margem durante a segmentectomia.[3]L. Xu et al., "Reconstrução 3D Orientada por Inteligência Artificial para Planejamento Aprimorado de Cirurgia Pulmonar," Nature Communications, nature.com A literatura clínica também mostra que ferramentas de visão computacional estão sendo implantadas em ambientes cardiotorácicos para apoiar a segmentação de fluxo de trabalho, o rastreamento de instrumentos e a avaliação do desempenho do cirurgião a partir de feeds de vídeo operatório. Isso importa porque o mercado de dispositivos para cirurgia torácica tem sido moldado há muito tempo por lacunas de desempenho entre programas acadêmicos de alto volume e hospitais menores. As ferramentas de imagem guiada por IA e de fluxo de trabalho podem reduzir essa lacuna tornando o planejamento, a visualização e a técnica mais reprodutíveis. Isso torna mais racional do ponto de vista comercial para os fornecedores de dispositivos impulsionar sistemas robóticos e de imagem avançada para hospitais comunitários e programas de médio porte.

Envelhecimento Populacional e Carga de Comorbidades Complexas

O envelhecimento demográfico está aumentando não apenas o número de casos torácicos, mas também a complexidade de cada caso, o que sustenta um cuidado mais intensivo em tecnologia no mercado de dispositivos para cirurgia torácica. O registro nacional de cirurgia de câncer de pulmão da Coreia do Sul mostrou que a proporção de pacientes com idade entre 70 e 79 anos aumentou de 26,3% para 32,3% entre 2010 e 2023, enquanto os pacientes com 80 anos ou mais subiram de 2,0% para 6,2%, e a proporção de pacientes com Índice de Comorbidade de Charlson de 7 ou mais aumentou de 9,0% para 17,4%. Um estudo observacional de 2025 no Reino Unido constatou que 63,1% dos pacientes operatórios mais velhos viviam com multimorbidade, e a cirurgia torácica apresentou a maior carga de comorbidade entre as especialidades eletivas. Um estudo multicêntrico separado de 2025 relatou que a cirurgia torácica assistida por robô era segura e tecnicamente viável em pacientes muito idosos, com zero conversões para cirurgia aberta na população do estudo. Esses padrões sustentam um mercado de dispositivos para cirurgia torácica onde a idade por si só importa menos do que a adequação funcional, e onde precisão, visualização e controle ergonômico se tornam mais valiosos à medida que a complexidade do paciente aumenta. Isso mantém a demanda direcionada para abordagens minimamente invasivas e robóticas em grupos de casos de alto risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curva de Aprendizado Acentuada do Cirurgião para Plataformas Torácicas Avançadas | -0.9% | Global, mais aguda em mercados emergentes da APAC e hospitais comunitários | Curto prazo (≤ 2 anos) |

| Alto Gasto de Capital e Risco de Limiar de Volume de Casos | -0.8% | Global, mais pronunciado na América do Sul, MEA e cidades asiáticas de Nível 2 | Médio prazo (2-4 anos) |

| Carga de Evidências Regulatórias para Novos Dispositivos Robóticos e de Energia | -0.5% | América do Norte, UE | Médio prazo (2-4 anos) |

| Exposição da Cadeia de Suprimentos a Componentes Especializados e Pressão Tarifária | -0.5% | EUA, UE, com extensão a fabricantes baseados na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Curva de Aprendizado Acentuada do Cirurgião para Plataformas Torácicas Avançadas

O mercado de dispositivos para cirurgia torácica ainda enfrenta um teto de adoção porque a proficiência robótica leva muito mais tempo para ser desenvolvida do que a capacidade convencional de VATS. Um estudo de base populacional nacional em 28 hospitais coreanos encontrou um limiar mediano de curva de aprendizado de 110 procedimentos, e apenas 8 dos 28 hospitais atingiram esse nível durante o período de estudo de 2019 a 2022. Um estudo norueguês de centro único de 200 lobectomias pulmonares robóticas encontrou uma curva de aprendizado bifásica, com o tempo operatório ainda melhorando após o 117º procedimento e as taxas de complicação se estabilizando apenas por volta do 94º caso. Isso cria uma armadilha econômica dentro do mercado de dispositivos para cirurgia torácica porque os hospitais frequentemente comprometem capital antes que os cirurgiões atinjam a eficiência necessária para justificar o programa. O problema é mais agudo em hospitais de Nível 2 e mercados emergentes, onde sistemas de tutoria, programas de fellowship e treinamento robótico estruturado são menos desenvolvidos. Até que esses sistemas de suporte se ampliem, a difusão robótica no mercado de dispositivos para cirurgia torácica permanecerá desigual entre os níveis hospitalares.

Alto Gasto de Capital e Risco de Limiar de Volume de Casos

O alto custo de capital permanece uma restrição importante no mercado de dispositivos para cirurgia torácica, especialmente onde os orçamentos são limitados e os volumes anuais de casos são modestos. Abordagens de aquisição flexíveis, como programas de aluguel de 24 meses e arrendamentos operacionais, são projetadas para reduzir a barreira inicial, mas não eliminam a necessidade de volume de procedimentos sustentado para suportar despesas recorrentes de instrumentos e serviços. Hospitais com menos de 100 casos torácicos anuais ainda enfrentam um risco significativo de que a economia por procedimento se compare desfavoravelmente com as vias estabelecidas de VATS. Isso retarda a penetração em hospitais comunitários, mesmo que esses centros representem a maior base de pacientes não atendidos no mercado de dispositivos para cirurgia torácica. A restrição é mais forte na América do Sul, no Oriente Médio e África e nas cidades asiáticas de Nível 2, onde a disciplina orçamentária e a concentração de casos tornam a utilização da plataforma mais difícil de otimizar. Como resultado, a adoção no mercado de dispositivos para cirurgia torácica continua a se concentrar em torno de centros de alto volume que podem distribuir custos fixos por mais casos e superar as curvas de aprendizado mais rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Acesso Minimamente Invasivo Domina, Robótica Remodela o Teto

A cirurgia torácica videoassistida detinha 49,21% da participação do mercado de dispositivos para cirurgia torácica em 2025, tornando-a o maior segmento de procedimentos no mercado de dispositivos para cirurgia torácica. Sua posição reflete evidências clínicas de longo prazo, vias de treinamento estabelecidas e resultados oncológicos confiáveis na ressecção pulmonar. A penetração já se tornou profunda nos principais centros acadêmicos da América do Norte e Europa, mas a expansão continua em hospitais comunitários por meio de trocarteres mais estreitos, visualização em 4K e insuflação de baixa pressão. A Cirurgia Torácica Assistida por Robô deve crescer a um CAGR de 8,23% até 2031, sustentada por instrumentos articulados, filtragem de tremor e óptica 3D que melhoram o acesso em territórios mediastinais e de linfonodos subcarinais.

Um estudo de coorte multicêntrico de 2026 relatou que a lobectomia robótica proporcionou menores taxas de conversão para cirurgia aberta e internações pós-operatórias mais curtas do que a VATS, o que fortalece o argumento para o uso robótico em procedimentos de maior complexidade. A Cirurgia Torácica Aberta ainda mantém um lugar significativo no mercado de dispositivos para cirurgia torácica para casos reopetatórios, invasão vascular e trauma, onde o acesso minimamente invasivo permanece limitado. A Cirurgia Torácica Endoscópica permanece menor, mas está crescendo à medida que a broncoscopia de navegação expande as opções de biópsia e ablação focal para lesões periféricas que de outra forma poderiam ser encaminhadas para ressecção. No Japão, a inclusão do reembolso para lobectomia robótica em 2018 e segmentectomia em 2020 ajudou a cirurgia torácica robótica a passar de menos de 1% dos procedimentos de câncer de pulmão para mais de 15% até 2025, o que sugere que o teto regional para VATS pode ser menor na Ásia-Pacífico do que as participações atuais indicam. Esse sequenciamento importa porque o mercado de dispositivos para cirurgia torácica frequentemente segue a expansão do reembolso antes que a adoção mais ampla de plataformas se consolide.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Plataformas Robóticas Ancoram a Participação, Segmentos de Imagem Impulsionam o Crescimento

As plataformas robóticas detinham 31,83% da receita por tipo de produto em 2025, tornando-as o maior segmento de produto no mercado de dispositivos para cirurgia torácica. O segmento reflete o efeito da base instalada e o valor premium associado ao hardware central, instrumentos de suporte e software relacionado. Os endoscópios e sistemas de imagem devem crescer a um CAGR de 7,28% até 2031, tornando-os a categoria de produto de crescimento mais rápido no mercado de dispositivos para cirurgia torácica. O crescimento vem da visualização guiada por fluorescência em 4K, imagem de perfusão com verde de indocianina para mapeamento de planos segmentares e ferramentas de sobreposição aprimoradas por IA que agora aparecem tanto em sistemas independentes quanto em torres robóticas.

Instrumentos e acessórios cirúrgicos crescem com cada expansão da base instalada robótica porque o uso de reposição e descartáveis recorre a cada procedimento. Os Dispositivos de Energia e Grampeamento enfrentam mais pressão em configurações padrão, mas recargas especializadas para tecido espesso para anatomia hilar e tecido esofágico denso ainda sustentam o posicionamento premium. O setor de cirurgia torácica também mostra uma mudança gradual em direção a plataformas de energia ultrassônica para etapas selecionadas de lobectomia e segmentectomia que antes eram reservadas para grampeadores mecânicos. O mix de segmentos, portanto, favorece fornecedores que podem combinar equipamentos de capital central com acessórios de uso recorrente e atualizações de imagem. Esse padrão mantém o mercado de dispositivos para cirurgia torácica inclinado para fornecedores com portfólios amplos, forte cobertura de serviços e integração em fluxos de trabalho de visualização, acesso e robótica.

Por Indicação: Câncer de Esôfago Lidera em Participação, Tumores Mediastinais Ganham Terreno

O câncer de esôfago detinha 36,64% de participação em 2025, mantendo-o como o maior segmento de indicação no mercado de dispositivos para cirurgia torácica. Sua posição de liderança reflete a complexidade e a alta intensidade de instrumentos da esofagectomia, que frequentemente combina acesso toracoscópico e laparoscópico e requer múltiplas recargas dedicadas de grampeador. O Câncer de Pulmão ainda gera o maior volume absoluto de procedimentos no mercado de dispositivos para cirurgia torácica porque a incidência da doença permanece alta, mas a participação de receita por caso é moderada pelo menor tempo de sala operatória e menor intensidade de instrumentos em ressecções em cunha do que em lobectomia. Um ensaio randomizado de fase 3 publicado no The Lancet Gastroenterology & Hepatology em 2025 constatou que a esofagectomia toracoscópica não era inferior à cirurgia aberta para sobrevida global no câncer esofágico torácico ressecável, o que sustenta a migração contínua de protocolos para a esofagectomia minimamente invasiva.

Os Tumores Mediastinais devem crescer a um CAGR de 8,85% até 2031, tornando-os a indicação de crescimento mais rápido no mercado de dispositivos para cirurgia torácica. Esse ritmo está ligado à migração da timectomia e da ressecção de tumores mediastinais anteriores da esternotomia mediana para o acesso minimamente invasivo robótico e subxifoide. O espaço mediastinal confinado favorece a articulação robótica e o movimento flexível, o que melhora o controle em dissecções tecnicamente difíceis. Evidências clínicas publicadas em 2025 mostraram que a cirurgia torácica assistida por robô era segura e tecnicamente viável para timomas de até 9,5 a 10 cm, o que expande o limiar histórico de tamanho para intervenção minimamente invasiva. O Pneumotórax e a Hiperidrose permanecem nichos menores, mas estáveis, e ambos dependem principalmente de procedimentos maduros baseados em VATS para pleura e simpatectomia dentro do mercado de dispositivos para cirurgia torácica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Domínio Hospitalar Persiste, Centros Especializados Definem a Fronteira da Inovação

Os hospitais detinham 45,23% de participação em 2025, preservando sua posição de liderança no mercado de dispositivos para cirurgia torácica. Essa liderança repousa sobre a infraestrutura de UTI, comitês multidisciplinares de tumores, treinamento de residentes e a capacidade de gerenciar pacientes com alta comorbidade e ressecções oncológicas complexas. Os Centros Cirúrgicos Ambulatoriais estão expandindo seu papel no mercado de dispositivos para cirurgia torácica à medida que os protocolos de ERAS suportam alta no mesmo dia em ressecções em cunha selecionadas e casos menores de lobectomia. Essa mudança está ligada a modelos de entrega de menor custo e ao crescente conforto dos cirurgiões com protocolos estruturados de recuperação perioperatória.

Os centros torácicos especializados devem crescer a um CAGR de 7,95% até 2031 e, dentro da perspectiva de tamanho do mercado de dispositivos para cirurgia torácica, são a categoria de usuário final de crescimento mais rápido. Seu crescimento vem do mix concentrado de casos oncológicos, adoção mais precoce de plataformas robóticas e guiadas por IA e maior capacidade de superar as curvas de aprendizado robótico. Esses centros também servem como locais de geração de evidências onde os fornecedores disponibilizam tutoria, treinamento e suporte de fluxo de trabalho. Os padrões de credenciamento e privilégios para robótica agora importam mais porque centros que podem suportar treinamento em múltiplas plataformas têm maior probabilidade de atrair encaminhamentos de hospitais comunitários. Essa dinâmica mantém o mercado de dispositivos para cirurgia torácica centrado em hubs especializados dedicados para os casos mais complexos, mesmo que volumes de menor acuidade comecem a se distribuir por mais ambientes ambulatoriais.

Análise Geográfica

A América do Norte detinha 38,23% da participação do mercado de dispositivos para cirurgia torácica em 2025, tornando-a o maior segmento regional no mercado de dispositivos para cirurgia torácica. Essa posição é sustentada por uma densa base instalada robótica, adoção madura de ERAS e uma estrutura de reembolso que ainda suporta procedimentos torácicos complexos em sistemas hospitalares. A documentação de política do CMS para 2026 mostra reembolso baseado em DRG para procedimentos torácicos complexos sob os códigos 163 a 165, variando de USD 13.929 a USD 32.613 por caso dependendo da complexidade. Os Estados Unidos permanecem o principal centro de volume na região porque combinam alta intensidade de procedimentos com amplo acesso a plataformas robóticas e endoscópicas avançadas. Ao mesmo tempo, a redução de 2,5% nas RVUs de trabalho não baseadas em tempo para cirurgia cardiotorácica com vigência a partir de 1º de janeiro de 2026 cria um obstáculo de margem de curto prazo que poderia levar os programas a favorecer vias eficientes em termos de tempo e migração selecionada de local em vez de reduzir os volumes de procedimentos diretamente.

A Europa detinha a segunda maior posição regional no mercado de dispositivos para cirurgia torácica, liderada pela Alemanha e pelo Reino Unido. A região se beneficia de fortes redes de centros torácicos, mas a adoção de dispositivos permanece moldada por um ambiente de conformidade mais exigente sob o Regulamento de Dispositivos Médicos da UE. Em 2025, o Guy's and St Thomas' NHS Foundation Trust concedeu um contrato direto de cirurgia torácica robótica de 7 anos à Intuitive Surgical por meio do framework NHS Supply Chain, o que mostra como as compras públicas podem consolidar relacionamentos de longa duração com fornecedores uma vez que as barreiras de conformidade sejam superadas. França, Itália, Espanha, Polônia, Países Baixos e os países escandinavos continuam a expandir o uso de VATS e ERAS dentro das restrições dos sistemas nacionais de saúde.

A Ásia-Pacífico deve crescer a um CAGR de 8,92% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de dispositivos para cirurgia torácica. O Japão já demonstrou como o reembolso pode remodelar o mix de procedimentos, com a cirurgia torácica assistida por robô passando de menos de 1% dos procedimentos de câncer de pulmão em 2017 para mais de 15% até 2025 após a ampliação da cobertura de seguro. A China está se tornando o motor de crescimento estruturalmente mais importante no mercado de dispositivos para cirurgia torácica porque marcas robóticas domésticas venceram mais de 50% das licitações de cirurgia robótica em hospitais públicos em 2025, enquanto o Hospital Pulmonar de Xangai superou 1.000 casos torácicos assistidos por robô doméstico em um único centro. Índia, Coreia do Sul e Austrália também estão expandindo a capacidade torácica minimamente invasiva e robótica por meio da expansão do reembolso e de centros oncológicos de alto volume, enquanto o Oriente Médio e África e a América do Sul permanecem destinos menores, mas emergentes, para investimento por meio do crescimento de hospitais privados e infraestrutura de turismo médico.

Cenário Competitivo

O mercado de dispositivos para cirurgia torácica é moderadamente concentrado na extremidade premium e mais fragmentado nas categorias de dispositivos adjacentes. A Intuitive Surgical permanece a força mais forte em plataformas robóticas, enquanto Olympus, Karl Storz e Fujifilm permanecem importantes em endoscopia e visualização, e CONMED, B. Braun, Medtronic, Johnson & Johnson e Teleflex competem em portfólios de grampeamento, acesso e energia. Isso significa que o mercado de dispositivos para cirurgia torácica combina uma estrutura de base instalada concentrada em robótica com maior fragmentação nas ferramentas e descartáveis usados em todos os procedimentos. A principal vantagem comercial ainda pertence às empresas que podem combinar hardware, serviço, treinamento e demanda recorrente de instrumentos em um relacionamento hospitalar duradouro. Essa estrutura mantém o poder de compra e os custos de troca no centro da competição no mercado de dispositivos para cirurgia torácica.

Vários movimentos estratégicos mostram como o mercado de dispositivos para cirurgia torácica está se abrindo para um futuro de múltiplas plataformas. Em dezembro de 2025, a Medtronic recebeu aprovação da FDA para o sistema de cirurgia assistida por robô Hugo para procedimentos urológicos, o que marcou sua primeira aprovação regulatória nos EUA e melhorou sua posição para buscar uma expansão multiespecialidade mais ampla ao longo do tempo. Em janeiro de 2026, a Johnson & Johnson submeteu o Sistema Cirúrgico Robótico Ottava à FDA para classificação de novo, sinalizando um esforço direto para construir uma plataforma multiespecialidade com cirurgia torácica no roteiro de médio prazo. Em abril de 2025, a CMR Surgical garantiu mais de USD 200 milhões em novo financiamento para acelerar seu lançamento nos EUA após a aprovação da FDA para o Versius, o que sustenta seu impulso em torno da flexibilidade multiespecialidade.

A competição também está mudando geograficamente dentro do mercado de dispositivos para cirurgia torácica. Os fabricantes robóticos domésticos chineses, liderados pela Touchsurgeons e pelo sistema Shurui da MicroPort, venceram mais de 50% das licitações de cirurgia robótica em hospitais públicos na China em 2025 pela primeira vez, e essa mudança enfraquece a suposição de longa data de que as plataformas importadas dominarão o segmento de maior crescimento do país. O resultado provavelmente será mais pressão de preços sobre instrumentos e contratos de serviço, mesmo enquanto os volumes gerais de procedimentos continuam a crescer. Fornecedores que podem oferecer financiamento flexível, suporte de treinamento mais rápido e fluxos de trabalho de imagem integrados estarão melhor posicionados à medida que o mercado de dispositivos para cirurgia torácica avança para hospitais de médio porte e centros de especialidade regionais. Isso deixa o mercado de dispositivos para cirurgia torácica com líderes claros em plataformas premium, mas com competição crescente onde quer que os hospitais comecem a avaliar o custo total do programa em vez do prestígio da plataforma isoladamente.

Líderes do Setor de Dispositivos para Cirurgia Torácica

B. Braun Melsungen AG

Boston Scientific Corporation

CONMED Corporation

Medtronic

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Johnson & Johnson submeteu o Sistema Cirúrgico Robótico Ottava à FDA para classificação de novo cobrindo múltiplos procedimentos abdominais superiores; a submissão aproveita dados de estudos IDE e marca uma etapa crítica em direção à implantação multiespecialidade, com indicações torácicas em desenvolvimento ativo em programas IDE paralelos.

- Janeiro de 2026: A Administração Nacional de Seguridade em Saúde da China publicou as

Diretrizes para Estabelecimento de Itens de Preço de Serviços Médicos de Operações Auxiliares Cirúrgicas e de Tratamento,

formalizando 37 códigos padronizados de procedimentos de cirurgia robótica. Espera-se que esse framework de reembolso acelere a adoção hospitalar de plataformas torácicas robóticas em hospitais públicos chineses, representando o maior catalisador regulatório único para o segmento Ásia-Pacífico no período de previsão. - Dezembro de 2025: A Medtronic recebeu aprovação da FDA para o sistema de cirurgia assistida por robô Hugo para procedimentos urológicos, representando a primeira aprovação regulatória da empresa nos EUA; com ensaios clínicos torácicos ativos em andamento na Bélgica e planos de expansão de indicações, a aprovação posiciona o Hugo como um competidor multiespecialidade credível ao da Vinci dentro de uma janela de 2 a 3 anos.

- Abril de 2025: A CMR Surgical garantiu mais de USD 200 milhões em novo financiamento para acelerar o lançamento comercial do Versius nos Estados Unidos após a aprovação da FDA; o aporte também apoia o desenvolvimento do sistema Versius Plus e a integração de IA NVIDIA IGX Thor. A base instalada do Versius da empresa completou mais de 30.000 procedimentos globalmente em mais de 30 países.

Escopo do Relatório do Mercado Global de Dispositivos para Cirurgia Torácica

O mercado de dispositivos para cirurgia torácica refere-se ao setor focado no desenvolvimento, produção e distribuição de instrumentos médicos especializados, sistemas de imagem, dispositivos de energia e plataformas robóticas utilizados em procedimentos cirúrgicos dentro da cavidade torácica. É impulsionado pela inovação tecnológica, pela crescente prevalência de condições torácicas e pela crescente adoção de técnicas minimamente invasivas e assistidas por robô.

O mercado é segmentado por tipo de procedimento, que inclui cirurgia torácica aberta, cirurgia torácica videoassistida (VATS), cirurgia torácica assistida por robô e cirurgia torácica endoscópica. Por tipo de produto, abrange instrumentos e acessórios cirúrgicos, endoscópios e sistemas de imagem, dispositivos de energia e grampeamento e plataformas robóticas. Por indicação, o mercado aborda câncer de pulmão, câncer de esôfago, pneumotórax, tumores mediastinais e hiperidrose. Por usuário final, atende hospitais, centros cirúrgicos ambulatoriais e centros torácicos especializados. Por fim, por geografia, o mercado é dividido em América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Cirurgia Torácica Aberta |

| Cirurgia Torácica Videoassistida |

| Cirurgia Torácica Assistida por Robô |

| Cirurgia Torácica Endoscópica |

| Instrumentos e Acessórios Cirúrgicos |

| Endoscópios e Sistemas de Imagem |

| Dispositivos de Energia e Grampeamento |

| Plataformas Robóticas |

| Câncer de Pulmão |

| Câncer de Esôfago |

| Pneumotórax |

| Tumores Mediastinais |

| Hiperidrose |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Torácicos Especializados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Procedimento | Cirurgia Torácica Aberta | |

| Cirurgia Torácica Videoassistida | ||

| Cirurgia Torácica Assistida por Robô | ||

| Cirurgia Torácica Endoscópica | ||

| Por Tipo de Produto | Instrumentos e Acessórios Cirúrgicos | |

| Endoscópios e Sistemas de Imagem | ||

| Dispositivos de Energia e Grampeamento | ||

| Plataformas Robóticas | ||

| Por Indicação | Câncer de Pulmão | |

| Câncer de Esôfago | ||

| Pneumotórax | ||

| Tumores Mediastinais | ||

| Hiperidrose | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Torácicos Especializados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da cirurgia torácica até 2031?

O mercado de cirurgia torácica deve atingir USD 18,36 bilhões até 2031, subindo de USD 12,95 bilhões em 2026 a um CAGR de 7,23%.

Qual tipo de procedimento lidera a demanda atual?

A cirurgia torácica videoassistida liderou com 49,21% de participação em 2025, refletindo sua profunda adoção clínica e ampla base de treinamento hospitalar.

Por que os sistemas robóticos estão ganhando espaço em procedimentos torácicos?

A cirurgia torácica assistida por robô deve crescer a um CAGR de 8,23% até 2031 porque os cirurgiões valorizam a articulação, a filtragem de tremor, a óptica 3D e o melhor acesso em dissecções complexas.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve expandir a um CAGR de 8,92% até 2031, sustentada pela reforma do reembolso, pela fabricação robótica doméstica e pelo crescimento dos volumes cirúrgicos de câncer de pulmão.

Página atualizada pela última vez em: