低侵襲胸部外科手術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

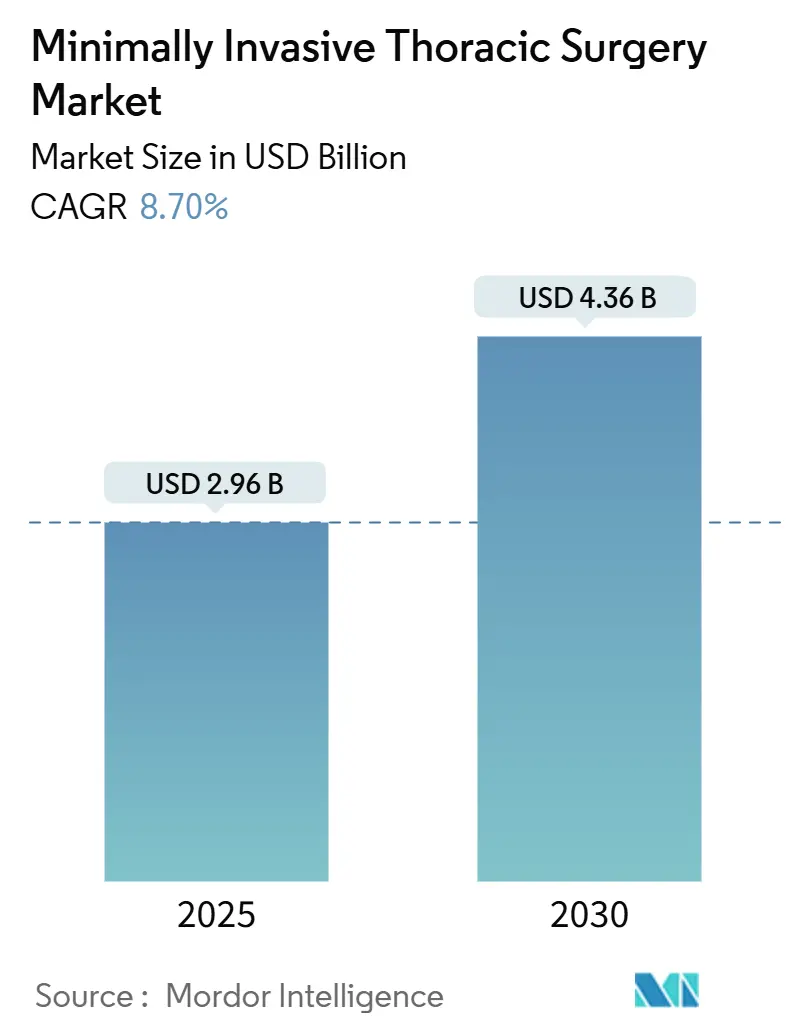

| 市場規模 (2025) | 2.96 十億米ドル |

| 市場規模 (2030) | 4.36 十億米ドル |

| 成長率 (2025 - 2030) | 8.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低侵襲胸部外科手術市場分析

低侵襲胸部外科手術市場は2025年に26億米ドルに達し、2030年までに43.6億米ドルに達すると予測されており、同期間のCAGRは8.70%となっています。現在の市場規模は、組織損傷を最小限に抑えながら腫瘍学的制御を維持する精密誘導技術の勢いを反映しています。より広範な技術融合、特にAI強化イメージングと次世代ロボットプラットフォームの組み合わせが、手術ワークフローを再定義し、回復時間を短縮し、外来ケア環境における価値の根拠を強化しています。外科医は、3次元可視化、触覚フィードバック、機械学習を活用した予測分析を組み合わせた画像誘導型マルチポートおよびシングルポートソリューションをますます好むようになっており、切除精度を高め、平均手術時間を15〜20%短縮しています。病院システムも術後回復強化(ERAS)プロトコルを採用し、在院日数と再入院率の測定可能な削減を実現しながら、進化する価値ベースの償還スキームを満たしています。競争面では、確立された器具メーカーがロボット専門企業と競い合い、それぞれがハードウェア、ソフトウェア、ディスポーザブル、プロクタリングプログラムをバンドルして顧客を囲い込み、低侵襲胸部外科手術市場の継続的な収益源を獲得しようとしています。

主要レポートのポイント

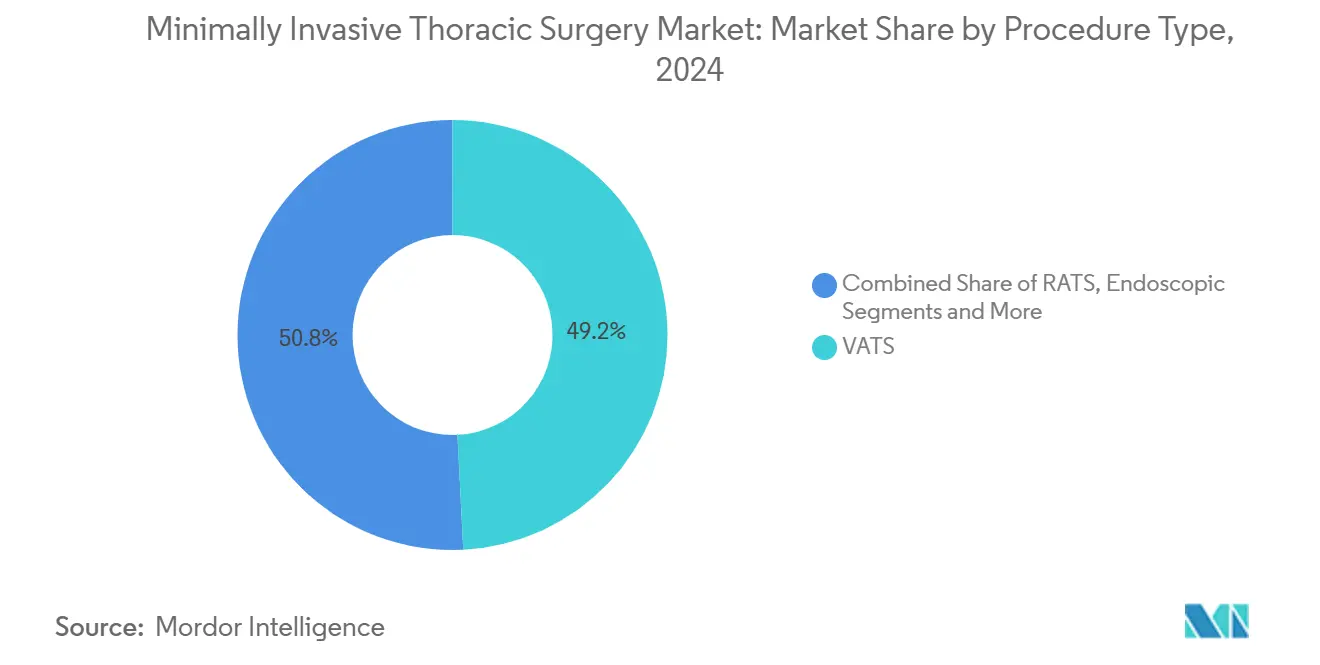

- 術式タイプ別では、胸腔鏡下手術(VATS)が2024年の低侵襲胸部外科手術市場シェアの49.2%をリードしました。ロボット支援胸部外科手術(RATS)は2030年に向けてCAGR 8.5%で拡大しており、すべての術式タイプの中で最も速い成長を示しています。

- 適応症別では、肺がんが2024年の低侵襲胸部外科手術市場規模の52.3%の収益シェアを占めました。食道がん手術は2030年までCAGR 7.5%で進展すると予測されており、適応症の中で最も速い成長率です。

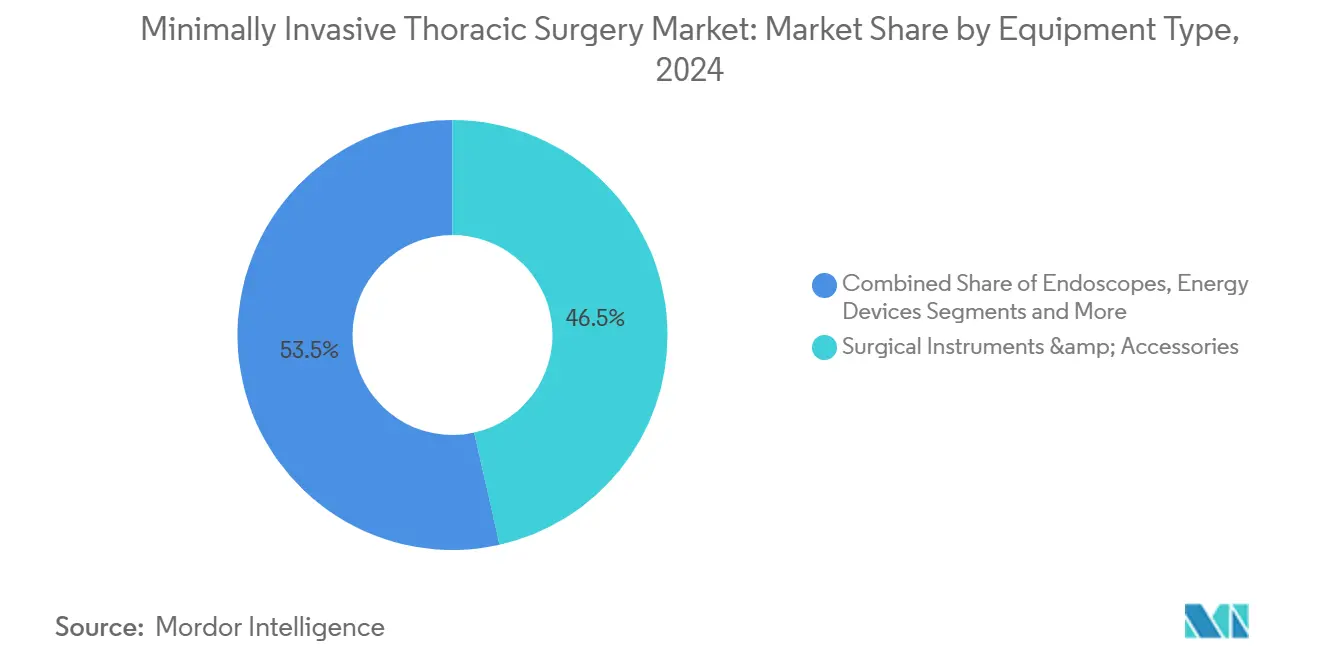

- 機器タイプ別では、病院が2024年の低侵襲胸部外科手術市場規模の61.9%のシェアを獲得し、外来手術センターが2030年までCAGR 10.7%で最も高い成長率を記録しています。

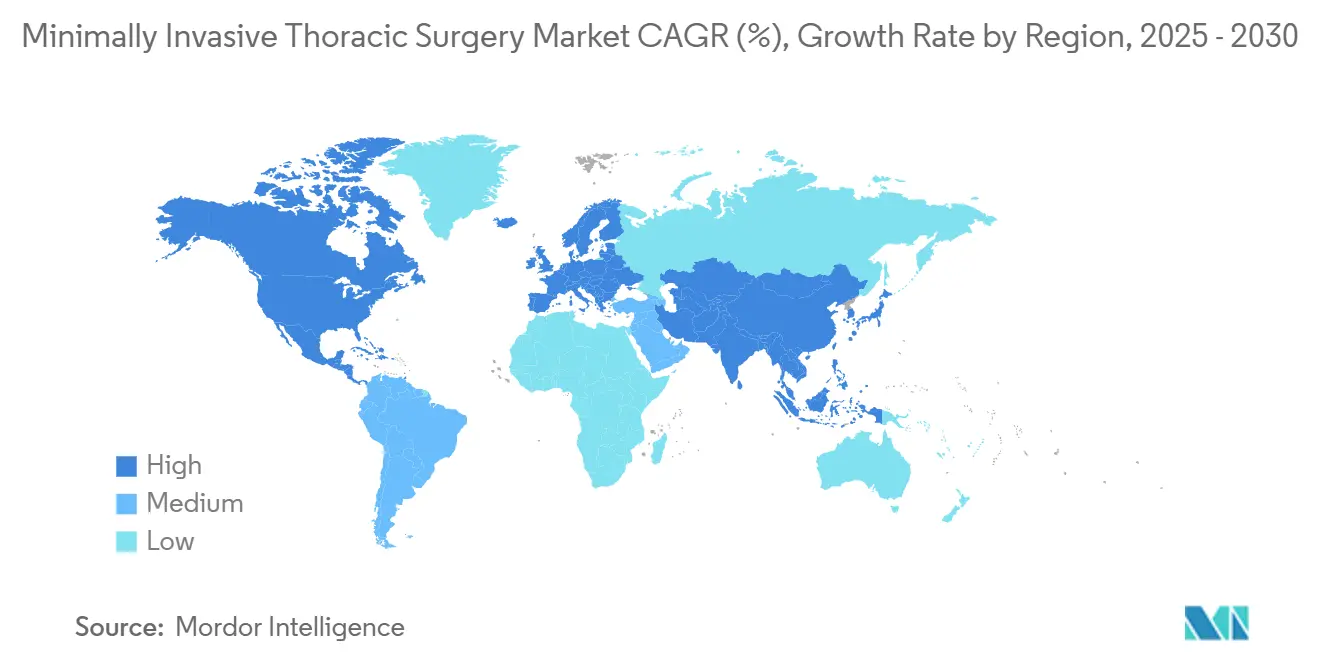

- 地域別では、北米が2024年の低侵襲胸部外科手術市場シェアの38.2%を占め、アジア太平洋は2030年に向けてCAGR 9.50%の軌道にあります。

市場動向とインサイト

低侵襲胸部外科手術市場の促進要因影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI対応術中イメージング | +1.20% | 北米とEUが先行、世界的普及 | 中期(2〜4年) |

| ERASプロトコルの採用増加 | +1.50% | 世界的;北米と欧州で最も強い | 短期(2年以内) |

| 肺がんスクリーニング率の上昇 | +1.80% | 北米、欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| RATSに対する償還の拡大 | +1.10% | 米国が中心、一部のEU加盟国 | 長期(4年以上) |

| ロボットプラットフォームのコスト低下 | +0.90% | 世界的、アジア太平洋で顕著 | 長期(4年以上) |

| 高齢化と併存疾患の負担 | +1.30% | 世界の先進国経済 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応術中イメージング

AIの統合により、葉切除術や食道切除術における解剖面を明確にし、重要構造を保護するミリメートル単位の3次元解剖学的再構成が可能となり、より安全な切除と手術室の回転率向上を促進しています。[1]Wei Huang et al., 「肺がんに対するロボット支援手術と胸腔鏡下手術の比較」, pmc.ncbi.nlm.nih.gov 機械学習モデルはリアルタイムで血行動態の異常を検出し、術後合併症を削減する予防的修正措置を可能にします。これらの効果はロボット手術においてより顕著であり、強化された視覚的コンテキストが減衰した触覚フィードバックを補い、若手外科医の学習曲線の平坦化を支援します。AI誘導胸部手術を100例以上実施した施設では、手術時間が15〜20%短縮され、リンパ節採取数が増加したことが記録されており、これらの成果は無病生存期間の延長と在院日数の短縮指標に直接結びついています。

ERASプロトコルの採用増加

炭水化物負荷、オピオイド節約型鎮痛、早期離床、低侵襲アプローチを網羅した包括的なERASバンドルにより、2024年の米国高ボリューム胸部センターにおける術後平均在院日数が25〜30%短縮され、30日再入院率が20%減少しました。[2]Christian Galata et al., 「VATS後の外科的合併症のリスク因子」, onlinelibrary.wiley.com ERASは標準化されたプロトコルに依存しているため、これらのプロトコルを拡大した病院では手術室のスループットが向上し、消耗品の無駄が減少し、患者報告アウトカムが改善されます。このプログラムは、合併症や長期入院にペナルティを課すバンドル払いへの移行に伴い、戦略的差別化要因となっています。欧州の外科医チャンピオンは、主にICU日数の削減と薬局利用の減少から得られた節約によって資金調達された12ヶ月以内のERAS広範な展開を報告しています。

肺がんスクリーニング率の上昇

低線量CTスクリーニングを採用した地域では、ステージI〜IIの検出率が40〜50%急増しており、化学放射線療法よりも低侵襲切除を好む外科的候補者の予測可能な流れを生み出しています。[3]Dominique Gossot et al., 「フランスにおける胸部外科手術」, ncbi.nlm.nih.gov 早期ステージの症例数が増加することで、施設はロボットコンソール、内視鏡ステープラー、蛍光誘導イメージングプラットフォームへの投資を正当化できます。米国、カナダ、日本の公衆衛生機関は現在、50〜80歳のリスクコホートに対する年次スクリーニングを償還しており、この政策転換が葉切除術および区域切除術の件数を実質的に増加させ、外科医の習熟度向上を加速させています。

RATSに対する償還の拡大

CMSは2025年度から胸部ロボット手術に対する新たなDRG追加支払いを設け、再入院率と肺炎率の低下が最終的にエピソード総コストを削減することを根拠としています。複数の米国民間保険会社もこれに追随し、外科医の資格認定と施設の症例数基準に完全支払いを結びつける補償方針を公表しました。一部のドイツおよびフランスの疾病基金は2024年にロボット葉切除術のパイロット料金を開始し、レジストリデータの提出を条件としています。これらの政策は、資本費用回収のリスクを軽減し、優れたアウトカムに報いることで、病院の技術採用を促進しています。

低侵襲胸部外科手術市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科医の急峻な学習曲線 | -0.80% | 世界的;低ボリュームセンターでより顕著 | 短期(2年以内) |

| 高い資本支出 | -1.20% | 世界的、コスト敏感な市場で深刻 | 中期(2〜4年) |

| 低所得国でのアクセス制限 | -0.60% | 新興経済国の農村部 | 長期(4年以上) |

| 新型ロボットに対する規制の遅延 | -0.40% | 市場固有 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外科医の急峻な学習曲線

資格認定機関は技術的習熟度を達成するために50〜75例のロボット葉切除術を推奨しており、この要件は症例密度が不足しているセンターでの採用を制約しています。長時間のコンソール操作、初期合併症率の高さ、トレーニング段階でのスケジュール調整の複雑さが病院リソースを圧迫し、外科医のバーンアウトリスクをもたらします。新興市場では、構造化されたプロクタリングプログラムとデュアルコンソールシステムが不足しているため、長期にわたるメンタリング出張や国境を越えたフェローシップが必要となり、トレーニングコストが膨らむため、この問題が最も深刻に感じられます。

高い資本支出

ロボットコンソールの定価は200〜300万米ドルであり、年間メンテナンスコストは20万米ドルに達する可能性があり、繁忙なセンターでは5年間の総所有コストが500万米ドルを超えます。施設はまた、専用室、アップグレードされたイメージングインフラ、および1症例あたり2,000〜3,000米ドルを追加するディスポーザブル器具の予算も確保する必要があります。バンドル調達によって負担を軽減できる場合もありますが、ラテンアメリカや東南アジアの一部の管理者は、明確な償還保証がない限り、この支出を法外なものと見なしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

低侵襲胸部外科手術市場セグメント分析

術式タイプ別:

VATSの優位性の中でRATSが台頭胸腔鏡下手術(VATS)は2024年の低侵襲胸部外科手術市場シェアの49.2%を占め、安全性、腫瘍学的妥当性、有利なコストプロファイルを支持する30年間の蓄積されたエビデンスを裏付けています。三次医療センターでの普及が飽和に近づくにつれ、このセグメントの成長は緩やかになっています。しかし、4K可視化、細径器具トロカール、低圧気腹システムによって手術効率が向上し、地域病院での能力拡大は続いています。対照的に、ロボット支援胸部外科手術(RATS)は2030年に向けてCAGR 8.5%を記録しており、複雑な縦隔郭清を容易にする多関節器具、振戦フィルタリング、没入型3次元光学系に対する外科医の需要に支えられています。多施設傾向スコア分析のエビデンスは、ロボット葉切除術がVATSと比較して開腹転換率を40%削減することを示しており、これは支払者の選好を直接促進する品質指標です。

内視鏡胸部インターベンション(主に壁側胸膜切除術、交感神経鎖クリッピング、生検ワークアップ)は、シングルポートおよびニードルスコピックプラットフォームが切開数を減らし美容的魅力を高めるにつれて、より小さいながらも成長するユーザーベースを獲得しています。これらの超低侵襲モダリティを導入したセンターでは、同日退院率が高く、これは外来手術センターの拡大戦略と合致しています。全体として、RATSのイノベーションとVATSの普及の相互作用により、施設がマージンとアウトカムを最適化するために症例ミックスを再調整するにつれて、低侵襲胸部外科手術市場規模は着実に拡大し続けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:

食道がんが成長を加速肺がん手術は、広範なスクリーニング採用、高い疾患有病率、ステージI〜II腫瘍に対する葉切除術および区域切除術への強力なガイドライン支持により、2024年の低侵襲胸部外科手術市場シェアの52.3%を占めました。ロボットステープリング、蛍光マッピング、亜区域切除ツールにより、肺機能と生活の質を維持する肺実質温存アプローチが可能となっています。一方、食道がんはCAGR 7.5%で最も急速に増加している適応症であり、縫合不全率を大幅に削減しリンパ節郭清の完全性を高めるロボットマイクロ吻合能力によって触媒されています。アジアの高ボリュームセンターは2024年にロボット支援McKeown食道切除術の30日死亡率を1%未満に抑え、これは開腹手術では以前は達成不可能だったベンチマークです。

その他の領域では、気胸管理がイメージングの利用可能性の向上と禁煙プログラム紹介の増加により信頼性の高い手術パイプラインを維持しており、再発を最小化するVATS肺嚢胞切除術および胸膜癒着術による早期介入が可能となっています。縦隔腫瘍と肋骨骨折固定症例は、器具イノベーションと外科医のスキル多様化を促進するニッチながら戦略的に重要なセグメントを構成しています。全体として、適応症レベルのダイナミクスの変化が、低侵襲胸部外科手術市場内での堅調な件数成長と多様化を支えています。

機器タイプ別:

ロボティクスがプレミアム成長を牽引外科用器具およびアクセサリーは2024年の低侵襲胸部外科手術市場規模の46.5%を占め、複数のアクセスプラットフォームに適応可能なエネルギーデバイス、ステープラー、クリップアプライヤーへの継続的な需要を証明しています。しかし、ロボットシステムは2030年に向けてCAGR 13.2%を記録しており、イメージング、器具、分析を統合した閉鎖型エコシステムに対する病院の選好を反映しています。マルチポートロボットが現在主流ですが、シングルポートアーキテクチャは亜葉切除術において外科医の関心を集めており、切開負担の制限が術後疼痛の軽減と相関しています。

イメージングモジュール(4Kスコープ、蛍光誘導レンズ、AIサポートオーバーレイソフトウェア)は、ベンダーがロボットタワーまたはスタンドアロンスタックに組み込むにつれて着実に進歩しており、レガシーHDスコープのコモディティ化の中で平均販売価格を保護しています。ステープリングおよびエネルギーカテゴリーは競争的同等性の向上により価格圧縮に直面していますが、密な肺門解剖や厚い下部食道組織に対応した特殊リロードはプレミアムマージンを維持しています。プラットフォーム収束が戦略的キーワードであり、ロボティクスとイメージングおよびディスポーザブルをバンドルするベンダーは、顧客をサブスクリプション型調達経路に囲い込み、継続的収益を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:

外来手術センターが病院の優位性に挑戦病院は、優れたICUインフラ、多職種腫瘍委員会、および研修義務により、2024年の低侵襲胸部外科手術市場シェアの61.9%を維持しました。しかし、ERASプロトコルが選択された葉切除術および楔状切除術の同日退院を可能にするにつれて、外来手術センターはCAGR 10.7%を獲得しています。サイトニュートラル償還規則に基づく支払者インセンティブは、入院設定と比較して施設費用を15〜25%削減し、外来手術センターへの症例移行をさらに促進しています。そのため、医療システム傘下の外来手術センターチェーンは、陰圧胸部手術室と延長滞在ベイを追加しており、外来への転換点を加速させています。

専門胸部施設は中間的なニッチを担い、高リスクまたは再手術症例の紹介ハブとして機能しながら、より広いネットワーク全体にベストプラクティスを普及させる外科医トレーニングフェローシップを提供しています。複雑な症例の集中により、機器ベンダーのフィードバックループが維持され、ロボット器具設計とAIイメージングアルゴリズムの反復的改良に情報を提供しています。これらのエンドユーザーの変化は、低侵襲胸部外科手術市場の購買チャネルを多様化し、成長ベクターを拡大しています。

地域分析

北米低侵襲胸部外科手術市場

北米は2024年に低侵襲胸部外科手術市場シェアの38.2%を占め、これは広範な保険適用範囲、外科医による高い採用率、および強固な臨床試験インフラによるものです。米国の三次医療センターは24時間365日の肺がんスクリーニングを実施しており、早期発見例を2週間以内にロボット切除へと迅速に移行させています。これは他に類を見ない処理能力の偉業です。カナダの単一支払者制度は費用を意識しながらも、複数病院によるロボットコンソーシアムに資金を提供し、州のネットワーク全体でコンソールを償却することで、資本予算を膨らませることなくアクセスを拡大しています。

アジア太平洋低侵襲胸部外科手術市場

アジア太平洋地域は2030年に向けて9.50%のCAGRで成長する見通しであり、これは世界で最も急速な成長率です。この成長は、特定のロボット肺葉切除術をカバーする中国の国民健康保険改革、機器の輸入関税を相殺するインドの補助金プログラム、およびT1〜T3腫瘍に対する低侵襲食道切除術を推奨する日本の厚生労働省の指針によって牽引されてます。韓国およびシンガポールの高精度シミュレーションラボは、フェローシップ訓練を受けた外科医を輩出しており、彼らが近隣諸国に帰国することで地域全体の専門知識の普及を促進しています。

EMEA・南米低侵襲胸部外科手術市場

欧州は公立病院の調達サイクルの長期化により緩やかなペースで前進していますが、国境を越えた研究連携が診療報酬配分を形成するエビデンス基盤を強化しています。中東・アフリカおよび南米は依然として初期段階にありながらも機会に富んでおり、湾岸諸国はメディカルツーリズムの拠点となるべくロボット手術システムの完全なフリートを購入している一方、ブラジルの民間病院は有利な為替レートを活用して資本財を輸入しています。

競争環境

競争の激しさは中程度であり、Intuitive Surgicalがロボットカテゴリーをリードし、世界のインストールベースは9,000台を超えています。一方、Johnson & JohnsonのVerb SurgicalとMedtronicのHugoプラットフォームは、モジュール型総所有コストモデルを通じてシェアを追っています。従来の大手企業であるStryker、Olympus、Karl Storzは、コンソールブランドに関わらず不可欠な存在であり続けるために、イメージングと器具に注力しています。ハードウェアメーカーとクラウド分析企業との提携が増加しており、匿名化されたグローバルデータセットと外科医のパフォーマンスをベンチマークする手術室ダッシュボードを提供することを約束しています。

戦略的な動きには垂直統合が含まれており、Medtronicの2024年のFortimedix買収により、マルチポートロボットを補完するシングルポートの知的財産が獲得されました。Johnson & Johnsonは、コンソール普及にディスポーザブル収益を結びつけるために、固定価格でVerb専用ステープラーとエネルギーデバイスをバンドルしています。新興アジアベンダーは初期価格とAIコパイロット機能で差別化を図り、価格敏感な購買者を引き付けていますが、耐久性に関する認識上のハードルに直面しています。全体として、ポートフォリオの幅広さ、トレーニングエコシステム、データ分析の深さが、低侵襲胸部外科手術市場における継続的な競争優位を決定しています。

低侵襲胸部外科手術産業リーダー

Intuitive Surgical

Johnson & Johnson

Medtronic Plc

Stryker Corp.

Olympus Corporation

- *免責事項:主要選手の並び順不同

低侵襲胸部外科手術市場:本レポートで取り上げた企業

- Intuitive Surgical

- Johnson & Johnson (Ethicon & Auris)

- Medtronic

- Stryker

- Olympus

- Karl Storz

- Zimmer Biomet

- BD (Becton, Dickinson)

- Teleflex

- Conmed

- Richard Wolf

- Applied Medical Resources

- Smiths Group

- FUJIFILM

- Tofur Surgical

- Shenzhen Mindray Bio-Medical

- Asensus Surgical

- Wego Surgical

- CMR Surgical

- MicroPort

低侵襲胸部外科手術市場における最近の業界動向

- 2025年4月:Ethiconがロボット胸部手術専用に設計されたSP SureForm 45ステープラーのFDA認可を取得しました。

- 2025年3月:FDAがIntuitive Surgicalのda Vinci 5マルチポートロボットシステムの510(k)認可を付与し、強化された3次元光学系とAI支援ワークフローガイダンスが追加されました。

- 2024年12月:MedtronicがFortimedix Surgicalの4億8,500万米ドルの買収を完了し、シングルポートプラットフォーム開発を加速しました。

世界の低侵襲胸部外科手術市場レポートの範囲

セグメンテーションの概要

| 胸腔鏡下手術(VATS) |

| ロボット支援胸部外科手術(RATS) |

| 内視鏡胸部外科手術 |

| 肺がん |

| 食道がん |

| 気胸 |

| 縦隔腫瘍 |

| その他(例:多汗症) |

| 外科用器具およびアクセサリー |

| 内視鏡およびイメージングシステム |

| エネルギーおよびステープリングデバイス |

| ロボットプラットフォーム |

| 病院 |

| 専門胸部センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 術式タイプ別 | 胸腔鏡下手術(VATS) | |

| ロボット支援胸部外科手術(RATS) | ||

| 内視鏡胸部外科手術 | ||

| 適応症別 | 肺がん | |

| 食道がん | ||

| 気胸 | ||

| 縦隔腫瘍 | ||

| その他(例:多汗症) | ||

| 機器タイプ別 | 外科用器具およびアクセサリー | |

| 内視鏡およびイメージングシステム | ||

| エネルギーおよびステープリングデバイス | ||

| ロボットプラットフォーム | ||

| エンドユーザー別 | 病院 | |

| 専門胸部センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年の低侵襲胸部外科手術市場の予測値は?

市場はCAGR 8.70%に基づき、2030年までに43.6億米ドルに達すると予測されています。

胸部外科手術で最も急速に成長している術式タイプは何ですか?

ロボット支援胸部外科手術(RATS)は2030年に向けてCAGR 8.5%で増加しています。

外来手術センターがシェアを獲得している理由は何ですか?

ERASプロトコルにより、選択された症例の同日退院が可能となり、外来手術センターはコスト効率の高い外来胸部手術を提供しながらCAGR 10.7%を記録しています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋がCAGR 9.50%でリードしており、医療インフラへの投資とリスクの高い人口の増加によって推進されています。

ロボット採用の拡大に対する主な抑制要因は何ですか?

高い資本支出(コンソール1台あたり200〜300万米ドルにメンテナンスを加えた費用)が、コスト敏感な市場での普及を引き続き遅らせています。

AIツールは胸部外科手術のアウトカムをどのように改善していますか?

AIを活用した術中イメージングがリアルタイムの解剖学的ガイダンスを提供し、手術時間を最大20%短縮し、開腹転換率を低下させています。

最終更新日: