熱可塑性加硫ゴム(TPV)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

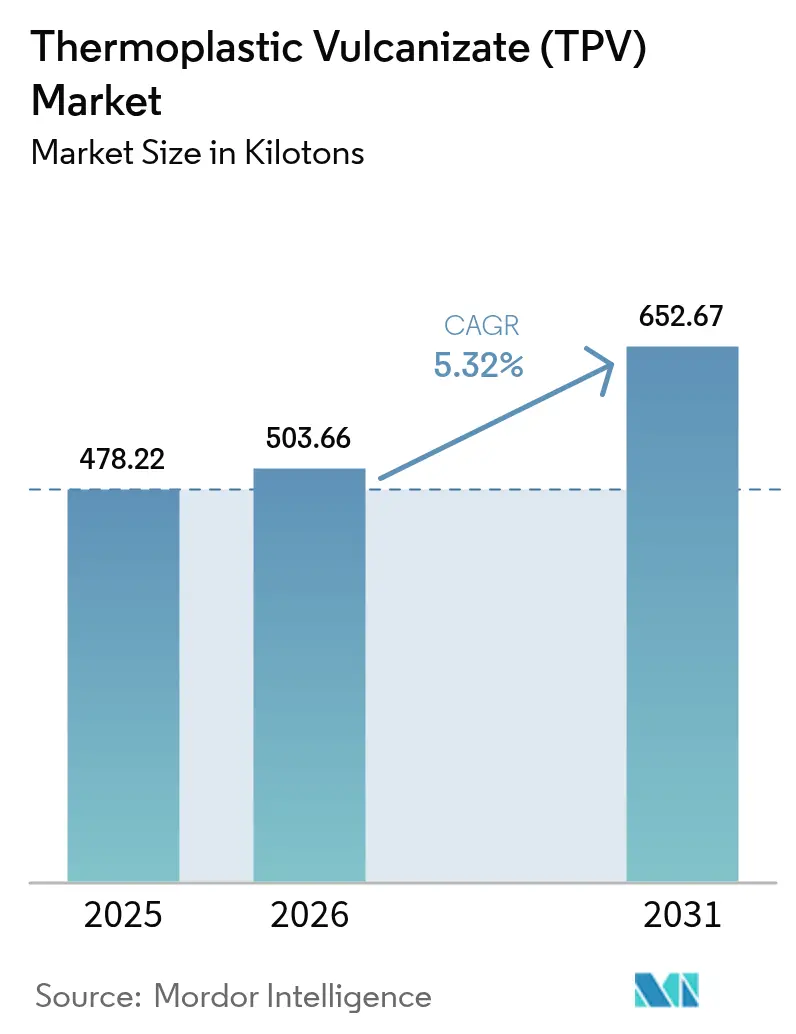

| 市場取引高 (2026) | 503.66 キロトン |

| 市場取引高 (2031) | 652.67 キロトン |

| 成長率 (2026 - 2031) | 5.32% CAGR |

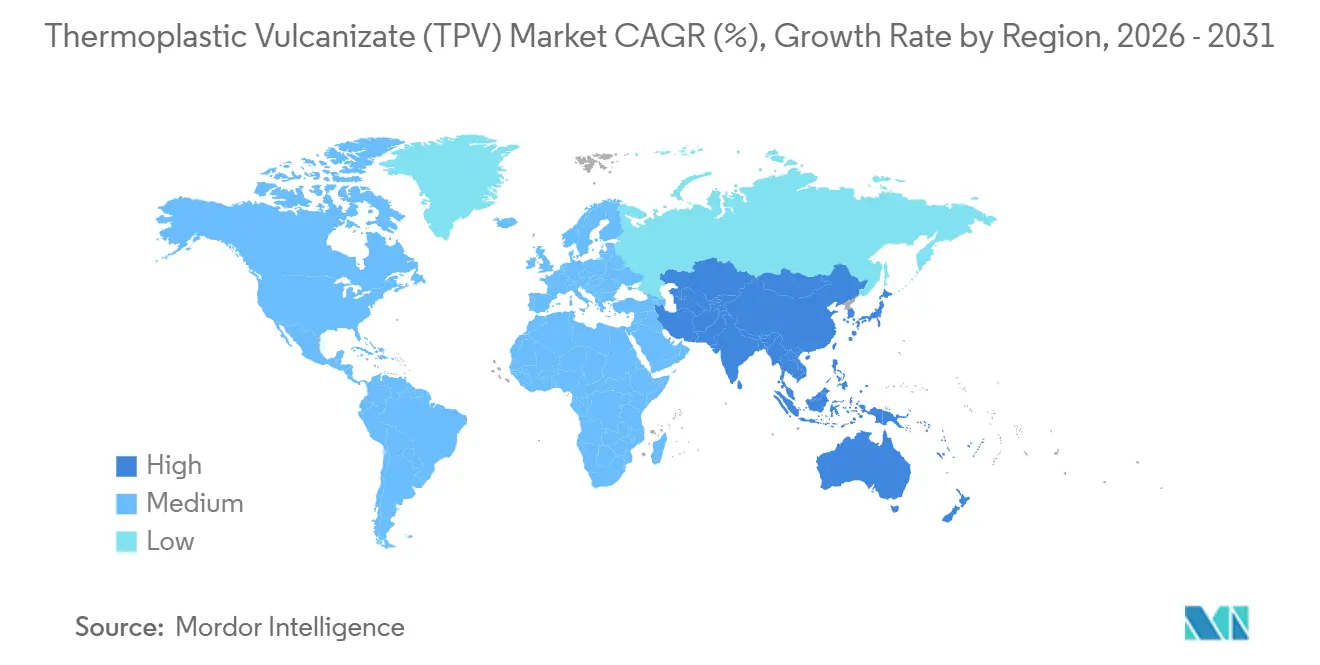

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

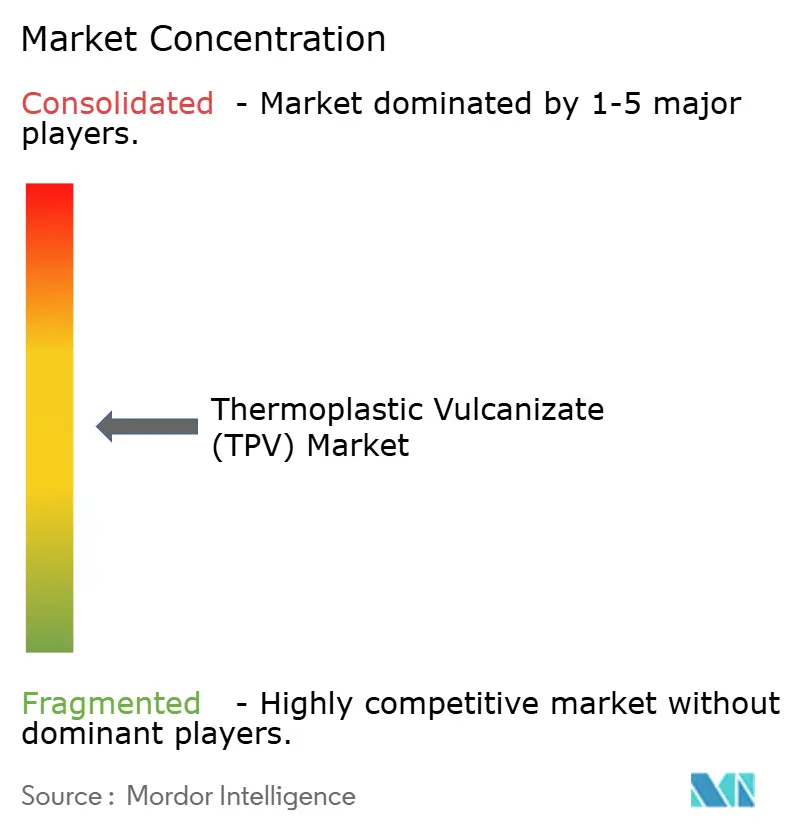

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱可塑性加硫ゴム(TPV)市場分析

熱可塑性加硫ゴム市場規模は、2025年の478.22キロトン、2026年の503.66キロトンから2031年には652.67キロトンへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.32%を記録すると予測されます。世界の自動車プラットフォームにおける強力な軽量化義務、電気自動車バッテリーパックのシーリング需要の拡大、およびリサイクル可能なエラストマー用途における熱硬化性ゴムの急速な代替が需要曲線を規定しています。アジア太平洋地域は、中国が世界の自動車生産台数のほぼ3分の1を占めることでリーダーシップを維持しており、ティア1サプライヤーがTPVウェザーストリップおよびエンジンルーム下部部品を標準化するための重要な規模を生み出しています。バイオベースグレードは、完成車メーカー(OEM)が調達スコアカードに再生可能炭素目標を組み込む中、パイロット規模から商業的採用へと移行しています。一方、医療・ヘルスケアおよびバッテリーパック用途がエンドマーケットの多様化に貢献しています。競争の激しさは中程度に留まっており、上位5社のコンパウンダーが世界生産能力の40%~45%を占め、地域の専門メーカーがリサイクル含有グレードや耐熱配合などのニッチ市場を追求できる環境となっています。

主要レポートのポイント

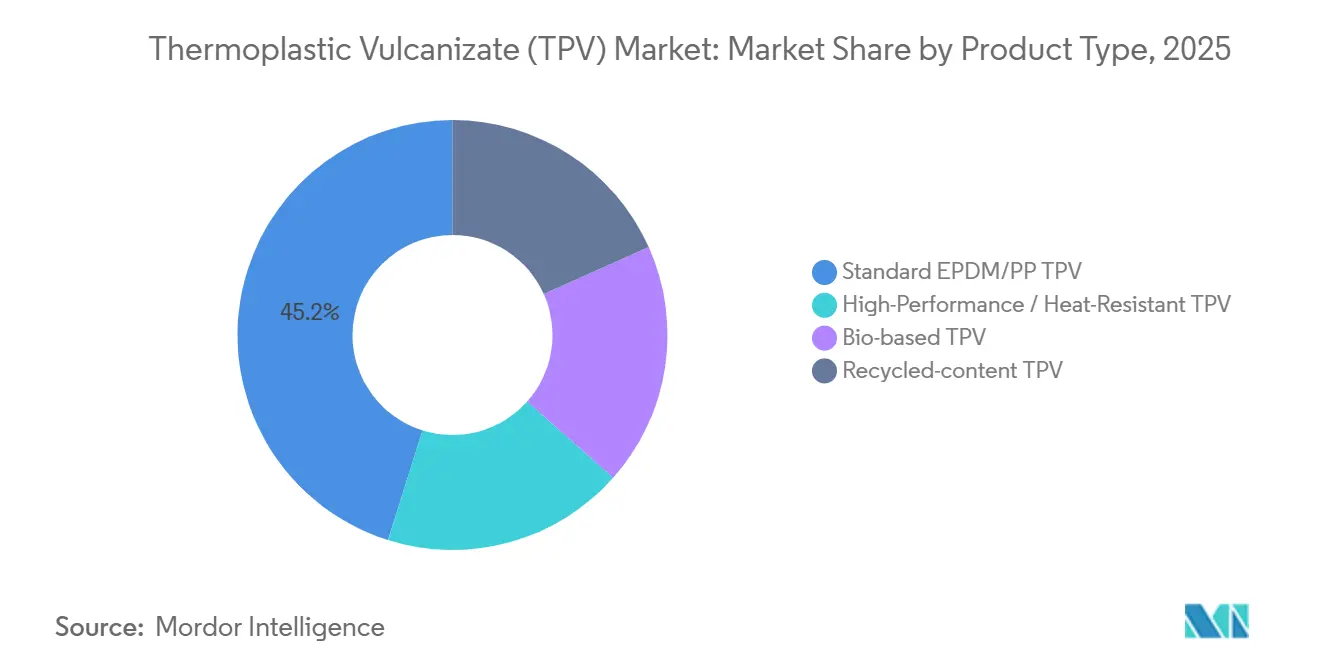

- 製品タイプ別では、標準EPDM/PP化合物が2025年の熱可塑性加硫ゴム(TPV)市場シェアの45.15%を占め、一方バイオベースグレードは2031年にかけて最も高い6.82%のCAGRを記録すると予測されます。

- 用途別では、シーリングシステムおよびウェザーストリップが2025年数量の41.88%をリードし、医療機器は2031年にかけて5.69%のCAGRを達成する見通しです。

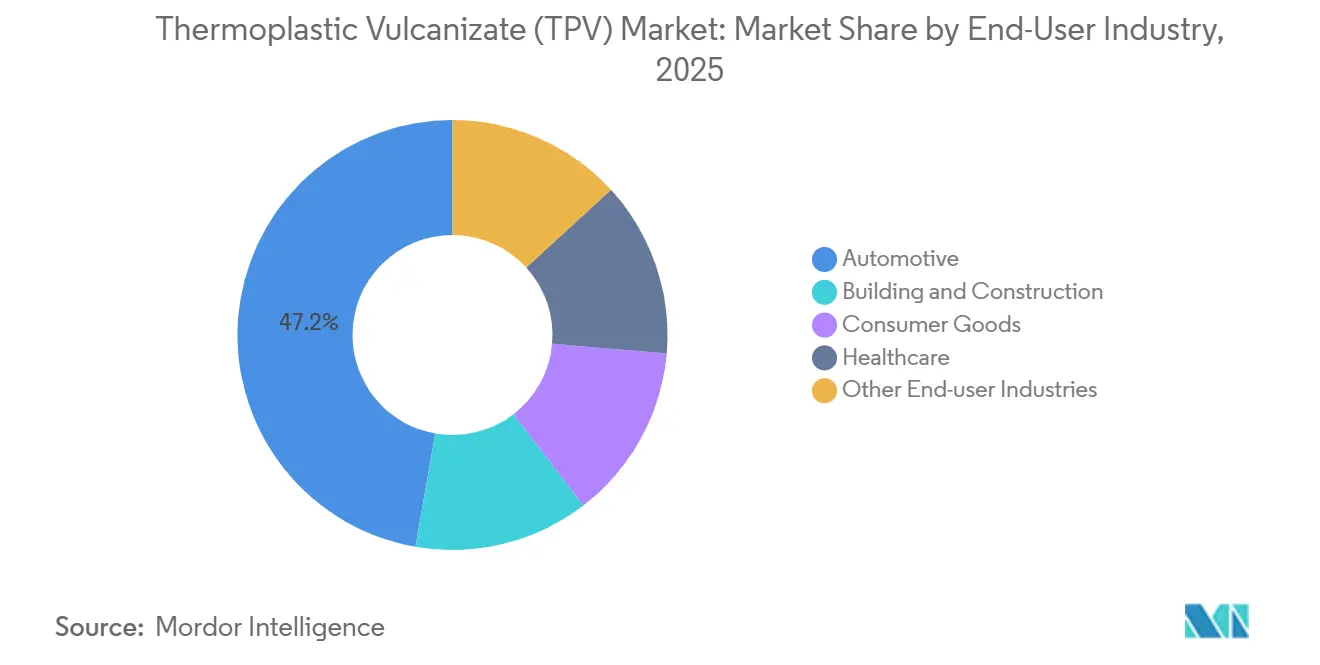

- エンドユーザー別では、自動車が2025年需要の47.24%を維持しましたが、ヘルスケアは2026年から2031年にかけて5.62%のCAGRを記録すると予測されます。

- 地域別では、アジア太平洋が2025年数量の45.78%を占め、2031年にかけて6.18%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱可塑性加硫ゴム(TPV)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車OEMからの軽量化需要の増大 | +1.4% | グローバル、アジア太平洋を中心に北米・欧州へ波及 | 中期(2~4年) |

| 民生用電子機器向けTPVベースのソフトタッチ部品の急増 | +0.8% | 中国、韓国、ベトナム、一部北米 | 短期(2年以内) |

| OEMのリサイクル可能エラストマーへの転換 | +1.1% | 欧州・北米の規制推進、アジア太平洋のコスト重視 | 長期(4年以上) |

| EV(電気自動車)バッテリーパックシーリング用途の拡大 | +1.3% | 中国、ドイツ、米国 | 中期(2~4年) |

| バイオベースTPVグレードの台頭 | +0.6% | 欧州・北米のブランドオーナーの義務化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の自動車OEMからの軽量化需要の増大

自動車の軽量化目標は、一次金属構造からエラストマー部品へと波及しており、TPVはドアシールおよびガラスランチャンネルにおいて部品再設計なしに熱硬化性ゴムに対して20%~24%の質量削減優位性を持っています[1]Celanese Corporation、「Santoprene TPV技術データシート」、celanese.com。車両重量を10%削減するごとにバッテリー電気自動車の航続距離が約6%~8%向上し、OEMが欧州連合の2027年フリートCO₂上限93.6 g/kmを満たすために必要な効率化手段となっています[2]欧州自動車工業会、「EUフリートCO₂規制ファクトシート2026」、acea.be。BYDやNIOなどの中国自動車メーカーはすでに量産EVモデルにマルチマテリアルTPVシールを採用しており、ティア1サプライヤーのCooper StandardおよびToyoda Goseiは2025年に武漢・天津のTPV押出ラインを拡張し、15%超の化合物成長目標を追求しています。北米での採用は依然として遅れていますが、フォードは2025年型F-150 LightningにTPVベルトラインシールを後付けし、バッテリーパックの重量増加を相殺しています。

民生用電子機器向けTPVベースのソフトタッチ部品の急増

スマートフォン、タブレット、ウェアラブルのOEMは、二次塗装を排除し、シリコーンエラストマーに対して12%~15%のスクラップ削減効果を得るため、ポリカーボネートおよびABSハウジングへのショアA 60-80 TPVオーバーモールドを採用しています。SamsungおよびXiaomiに供給するベトナムおよび韓国の成形業者は、高い屈曲疲労耐性を必要とする折りたたみ式スマートフォンのヒンジカバーやスマートウォッチバンドに支えられ、2025年にTPV数量が前年比18%増加しました。プレミアム電子機器ラインは再生可能含有量TPVへの移行が進んでいる一方、コスト重視の契約では依然として化石由来グレードが好まれており、25%超の価格差が生じています。規制上の圧力は最小限ですが、サプライチェーン全体でのISO 14001の自主的採用がリサイクル可能な熱可塑性樹脂への選好を強化しています。

OEMのリサイクル可能エラストマー材料への転換

使用済み(EoL)リサイクル条項がOEMの購買契約に盛り込まれており、この動向はTPVに有利に働いています。TPVは脱加硫なしに粉砕・再ペレット化が可能だからです。Stellantisは2026年モデルの発売から15%のポストコンシューマーリサイクルエラストマーを要求しており、これを受けてAvientはリサイクル含有量最大30%を含み、バージン品と比較して炭素フットプリントを35%削減するReborn TPVグレードを商業化しました。化学的リサイクルは回収率を高める可能性がありますが、年間20キロトンの熱分解ラインに5,000万米ドル超の設備投資コストが必要であり、依然として障壁となっています。

EV(電気自動車)バッテリーパックシーリング用途の拡大

過酸化物架橋TPVグレードは、85℃・相対湿度85%の条件下で1,000時間後も25%以下の圧縮永久ひずみ抵抗を維持し、要求の厳しいセル・トゥ・パックガスケット規格を満たしています。BYDのブレードバッテリープラットフォームは、アルミニウムパックトレイとスチールモジュール間の±2 mmの膨張差に耐えるTPV圧縮シールを使用しています。溶接可能なTPVで成形された冷却剤マニホールドは複数のホースとクランプの接合部を置き換え、組立時間を30%短縮し、漏れリスクを二桁台のパーセンテージで低減します。サプライチェーンは依然として逼迫しており、過酸化物および難燃剤のリードタイムは2025年半ばに14~16週間に延びています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロピレンおよびEPDM原料価格の変動 | -0.9% | グローバル、アジア太平洋・欧州で深刻 | 短期(2年以内) |

| 熱硬化性ゴムに対する長期的な耐薬品性・耐摩耗性の劣位 | -0.7% | 北米・欧州の自動車、世界の産業用途 | 中期(2~4年) |

| クローズドループリサイクルインフラの欠如 | -0.4% | 欧州の規制圧力、その他地域のインフラ不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロピレンおよびEPDM原料価格の変動

予期せぬクラッカーの操業停止とナフサコストの変動により、スポットプロピレン価格は2025年4月に1トン当たり1,120米ドルまで上昇した後、年後半に落ち着きましたが、主要生産者の設備削減を受けて欧州のEPDM契約価格は四半期比12%上昇しました。TPVコンパウンダーは通常、下流価格を12~24ヶ月間固定するため、急速な原料インフレにより粗利益率が最大300ベーシスポイント圧縮されました。プロピレン誘導体がTPV製造コストのほぼ60%を占めるアジア太平洋地域でその圧力が最も大きくなっています。

熱硬化性ゴムに対する長期的な耐薬品性・耐摩耗性の劣位

標準TPVグレードの連続使用温度は135℃が上限であり、150℃のオイルへの長時間暴露後は圧縮永久ひずみの優位性が失われますが、架橋EPDMは175℃までシール性能を維持します。そのため、ターボチャージャーエアダクトおよび排気ガス再循環ホースは依然として熱硬化性ソリューションが採用されており、TPVのエンジンルーム下部への浸透を制限しています。DIN摩耗損失も120~150 mm³と熱硬化性ゴムのベンチマークを下回り、鉱山用ベルトや産業用ホースへの採用を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオベースグレードが再生可能エネルギーへの転換を加速

バイオベースグレードは2031年にかけて最も高い6.82%のCAGRで成長すると予測されます。クラレは2024年にSEPTON BIOを商業化し、再生可能含有量80%を達成して2026年モデルイヤーのトヨタ内装トリム契約を獲得しました。標準EPDM/PP化合物は、単価が1 kg当たり2.80~3.20米ドルと再生可能代替品より最大30%安価なため、2025年数量の45.15%を占め依然として主流です。高性能耐熱TPVは重要なエンジンルーム下部ホースおよびターボチャージャーダクトの用途を獲得し、より複雑な過酸化物架橋にもかかわらずプレミアム価格を維持しています。リサイクル含有グレードは原料アクセスに依存しており、北米のポストコンシューマーエラストマーのうち機械的リサイクルストリームに再投入されるのは5%未満であるため、コンパウンダーはより高価なポストインダストリアルスクラップに頼らざるを得ません。

標準EPDM/PPグレードの化石由来炭素フットプリントは1 kg当たり約3 kg CO₂換算であり、欧州企業持続可能性報告指令に基づくスコープ3排出監査の強化にOEMをさらしています。バイオベース代替品は20%~35%のコストプレミアムにもかかわらず、再生可能炭素の開示がブランド価値を提供し、より高い材料費を相殺するため、目に見える内装トリムでシェアを拡大しています。高性能過酸化物硬化グレードはバッテリーパックおよびターボチャージャーエンジンの扉を開きますが、再加工性の低下がリサイクル可能性を制限し、循環経済の主張を縮小させます。リサイクル含有TPVは、シュレッダー残渣の選別が改善されるまで生産能力が制約されたままです。

用途別:医療機器が平均以上の成長を牽引

シーリングシステムおよびウェザーストリップが2025年需要の41.88%を占め、自動車防水分野におけるTPVの基盤を示しています。しかし医療機器は最も高い5.69%のCAGRを記録すると予測されています。これは、単回使用診断カートリッジ、インスリンペンシール、呼吸療法チューブがガンマ線滅菌安定性およびISO 10993生体適合性を必要とし、Teknor ApexのMedalist TPVシリーズがこれらの基準を満たしているためです。内外装自動車トリムはTPVオーバーモールドを採用して塗装を排除し、成形サイクルを20%以上短縮する一方、エンジンルーム下部部品は125℃で1,000時間後も引張強度8 MPa以上を維持できる耐熱安定化TPVに依存しています。

電線・ケーブルジャケットはハロゲンフリー難燃性の恩恵を受けており、ホース・チューブ用途はEV冷却剤マニホールドと産業用空気圧ラインの両方を包含するようになっています。民生用・スポーツ用品はTPVのソフトタッチグリップを活用していますが、高摩耗ニッチは熱可塑性ポリウレタンに譲っています。規制上の負担は医療チャンネルで最も大きく、FDA 21 CFR Part 820およびEU MDR 2017/745が厳格な検証を義務付けており、完全なデータパッケージを保有する確立されたコンパウンダーに有利に働いています。

エンドユーザー産業別:ヘルスケアが勢いを増す

世界の乗用車生産台数が8,500万台を超え、CO₂マイルストーンを達成するためにTPVシールの採用が進んでいることから、自動車が2025年数量の47.24%を占めてリードしています。それでも、高齢化人口動態がホームケア機器の需要を促進し、シリコーンをTPVに置き換えてガンマ線滅菌安定性を向上させる中、ヘルスケアは5.62%のCAGRを達成する見通しです。建築・建設の成長は4.8%~5.0%と遅れており、設計者が数十年の実績を持つ熱硬化性EPDMウィンドウシールを好むためです。民生用品の伸びは約5%で推移しており、家電OEMがRoHS物質制限に準拠するためTPVガスケットを採用しています。

コンベヤーベルトカバーから太陽光発電モジュールエッジシールに至るその他の産業用途は、小規模ながら収益性の高いマイクロニッチを生み出しています。自動車の規模優位性は持続していますが、ISO 10993、USP Class VI、EU MDRのデータ要件を満たすことができるコンパウンダーにとって、ヘルスケアの規制プレミアムが利益率プロファイルを再形成しています。

地域分析

アジア太平洋は2025年のTPV数量の45.78%を占め、2031年にかけて6.18%で成長すると予測されます。中国は2024年に550万台の車両を海外に輸出し、前年比30%増となり、浙江仙通橡塑などの国内コンパウンダーがTPVの銘板生産能力を年間約20%増強するよう促しています。現在世界第3位の自動車生産国となったインドは、燃費目標の向上を達成するために二輪車およびコンパクトカーにTPVを採用しており、日本・韓国のサプライヤーであるMitsui ChemicalsおよびKumho Polychemはトヨタ、現代、起亜のEVプラットフォーム向けに耐熱グレードの拡販を続けています。

北米は2025年に大きな市場需要を占めました。米国のピックアップトラックプラットフォームは依然として耐久性重視ですが、フォードとゼネラルモーターズが電動化トラックにシールを採用してバッテリー重量を相殺する中、TPVの採用は徐々に増加しています。メキシコの410万台の組立基盤は、Teknor ApexのマタモロスサイトからローカルTPVを調達しており、地域コンバーターにサプライチェーンの強靭性を提供しています。欧州の市場成長は、EU持続可能性指令によるバイオベースおよびリサイクル含有品の採用によって牽引されています。ドイツ、フランス、イタリアが地域TPV需要の60%を占め、フォルクスワーゲン、Stellantis、BMWがスコープ3排出監査を強化しています。

南米市場はブラジルを中心としており、フィアットとフォルクスワーゲンがコンパクトモデルにTPVウェザーストリップを採用しています。中東・アフリカはサウジアラビアとUAEの組立工場がTPV部品を輸入キットとともに輸入する形で、まだ初期段階の成長を示しています。これらの地域では、リサイクル含有量の義務化やEPR(拡大生産者責任)制度の欠如が、再生可能グレードやリサイクルグレードの採用を遅らせています。

競合状況

熱可塑性加硫ゴム(TPV)市場は中程度に集約されています。Teknor ApexやRTP Companyなどの専門メーカーは、厳格なサードパーティ認証を必要とする医療グレードおよび難燃性ポートフォリオに投資しており、参入障壁を形成しています。中国の参入企業であるShandong Dawn PolymerおよびLCY Chemicalは、15%~20%のコスト優位性を活用して東南アジアおよびラテンアメリカへの浸透を図っています。イノベーションは、ポリプロピレンマトリックス内でEPDMを動的加硫する反応性押出に集中しており、サイクルタイムを3分の2短縮し、エネルギー消費を30%以上削減します。2024年~2025年の特許活動は、データセンターおよびEV充電ケーブルの安全要件に対応するジエチルホスフィン酸アルミニウムおよびメラミンポリリン酸塩をベースとしたハロゲンフリー難燃性TPV配合を強調しています。

熱可塑性加硫ゴム(TPV)業界リーダー

Celanese Corporation

Teknor Apex

Mitsui Chemicals Inc.

Avient Corporation

Kumho Polychem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Mitsui ChemicalsはMilastomer HT-Series TPVを発売し、150℃オイルエージング1,000時間後の圧縮永久ひずみ20%以下を達成し、トヨタの2026年ハイブリッド契約を獲得しました。

- 2025年1月:CelaneseはテキサスのBishopにSantoprene TPVの年間15キロトンの生産能力を追加し、EVバッテリーパックシールおよび冷却剤マニホールドグレードをターゲットとしています。

世界の熱可塑性加硫ゴム(TPV)市場レポートの調査範囲

熱可塑性加硫ゴム(TPV)は、高温での溶融混合中にゴム相が半結晶性熱可塑性相と共に加硫される、熱可塑性エラストマーの特殊なカテゴリーです。主な利点には、リサイクル可能性、UV安定性、低温柔軟性が含まれます。TPVは、軽量自動車部品、建築材料、民生用品、および各種産業用途に広く利用されています。

市場は製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、標準EPDM/PP TPV、高性能・耐熱性TPV、バイオベースTPV、リサイクル含有TPVにセグメント化されています。用途別では、シーリングシステムおよびウェザーストリップ、内外装トリム、エンジンルーム下部部品、ホースおよびチューブ、電線・ケーブル、医療機器、民生用・スポーツ用品部品にセグメント化されています。エンドユーザー産業別では、自動車、建築・建設、民生用品、ヘルスケア、その他エンドユーザー産業にセグメント化されています。本レポートは、主要地域の26カ国における熱可塑性加硫ゴム(TPV)の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 標準EPDM/PP TPV |

| 高性能・耐熱性TPV |

| バイオベースTPV |

| リサイクル含有TPV |

| シーリングシステムおよびウェザーストリップ |

| 内外装トリム |

| エンジンルーム下部部品 |

| ホースおよびチューブ |

| 電線・ケーブル |

| 医療機器 |

| 民生用・スポーツ用品部品 |

| 自動車 |

| 建築・建設 |

| 民生用品 |

| ヘルスケア |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | 標準EPDM/PP TPV | |

| 高性能・耐熱性TPV | ||

| バイオベースTPV | ||

| リサイクル含有TPV | ||

| 用途別 | シーリングシステムおよびウェザーストリップ | |

| 内外装トリム | ||

| エンジンルーム下部部品 | ||

| ホースおよびチューブ | ||

| 電線・ケーブル | ||

| 医療機器 | ||

| 民生用・スポーツ用品部品 | ||

| エンドユーザー産業別 | 自動車 | |

| 建築・建設 | ||

| 民生用品 | ||

| ヘルスケア | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年のTPV消費量の予測はどのくらいですか?

世界需要は2031年までに652.67キロトンに達すると予測されており、2026年から2031年にかけて5.32%のCAGRを反映しています。

どの地域がTPV需要をリードしており、その理由は何ですか?

アジア太平洋は2025年数量のほぼ46%を占めており、主に中国の自動車生産における優位性と積極的なEV普及によるものです。

バイオベースTPVグレードが注目を集めている理由は何ですか?

ライフサイクルの温室効果ガス排出量を最大59%削減し、20%~35%の価格プレミアムにもかかわらず、OEMが再生可能炭素およびスコープ3目標を達成するのに役立ちます。

高温自動車ホースへのTPV使用を制限するものは何ですか?

標準TPVの連続使用温度は135℃~150℃が上限であり、架橋EPDMの175℃の能力を下回ります。

TPVはEVバッテリーパック設計をどのように改善しますか?

溶接可能なTPVガスケットにより一体型冷却剤マニホールドが実現し、圧縮永久ひずみおよび熱暴走要件に耐えることができ、組立時間を約30%短縮します。

今日のTPVの循環性を妨げているものは何ですか?

自動選別インフラが限られているため、ポストコンシューマーTPVの8%未満しか機械的リサイクルに再投入されていません。

最終更新日: