インドネシア二輪車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

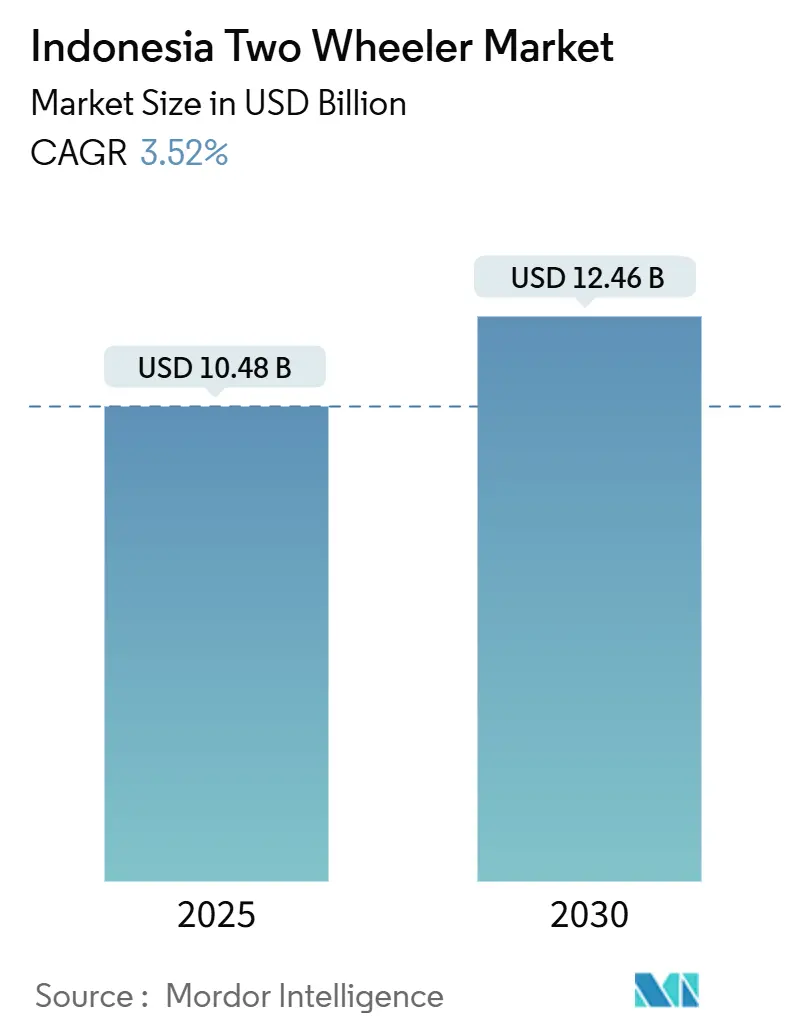

| 市場規模 (2025) | 10.48 十億米ドル |

| 市場規模 (2030) | 12.46 十億米ドル |

| 成長率 (2025 - 2030) | 3.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア二輪車市場分析

インドネシア二輪車市場規模は2025年に104.8億USDと評価されており、予測期間中に3.52%のCAGRで成長し、2030年までに124.6億USDに達する見込みです。堅調な家計購買力、都市化の進展、信頼性の高い小売融資が安定した需要を支える一方、電動化の初期段階が新たな競争ダイナミクスをもたらしています。内燃機関モデルが依然として販売台数の中核を担っていますが、政府のインセンティブと大気質への懸念が普及を後押しし、電動スクーターは二桁成長を享受しています。地域別のパフォーマンスは依然として不均一であり、ジャワ島は人口密度の高さと充実したディーラーネットワークにより台数販売を牽引しています。カリマンタンはインフラプロジェクトと鉱業主導の所得増加により最も急速な拡大を記録しています。確立された日系OEMは幅広いラインナップと広範なサービスネットワークでシェアを守っていますが、地場の電動専門メーカーやコスト重視のインド系ブランドが価格・技術面での競争を激化させています。

主要レポートのポイント

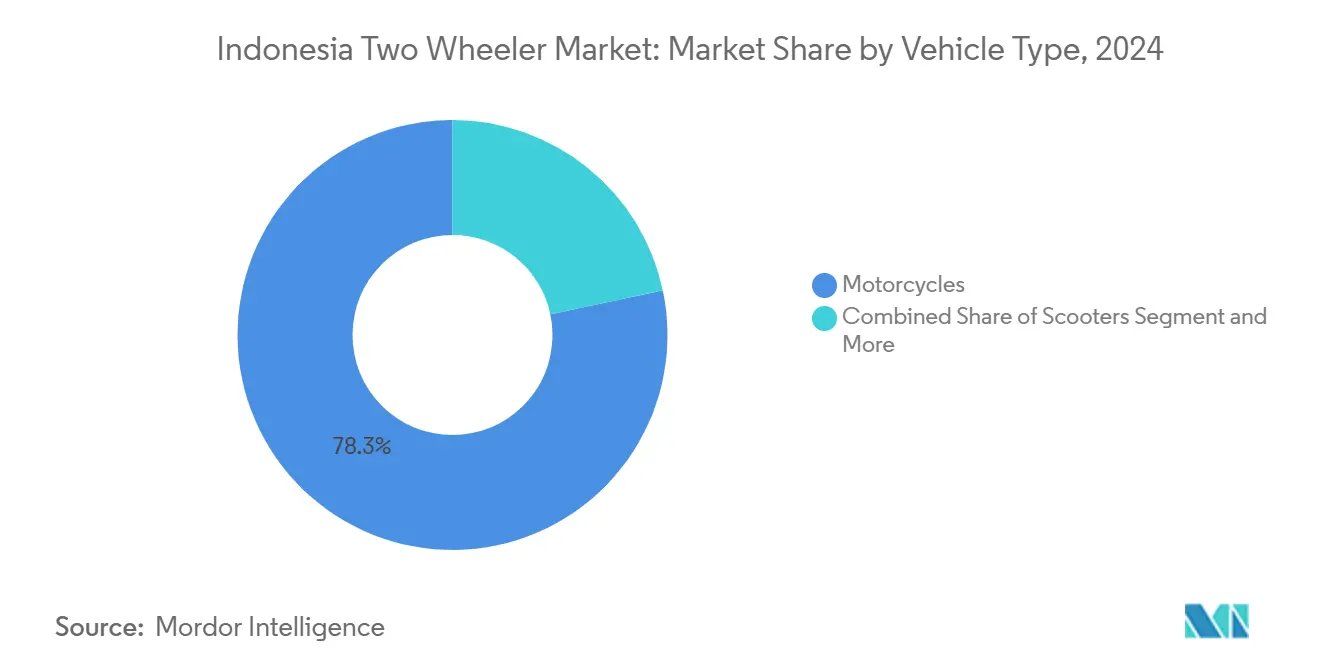

- 車両タイプ別では、モーターサイクルが2024年のインドネシア二輪車市場シェアの78.32%を占め、スクーターは2030年までに5.16%のCAGRで成長すると予測されています。

- 推進タイプ別では、内燃機関が2024年のインドネシア二輪車市場シェアの89.17%を占め、電動二輪車は2030年までに13.41%のCAGRで成長すると予測されています。

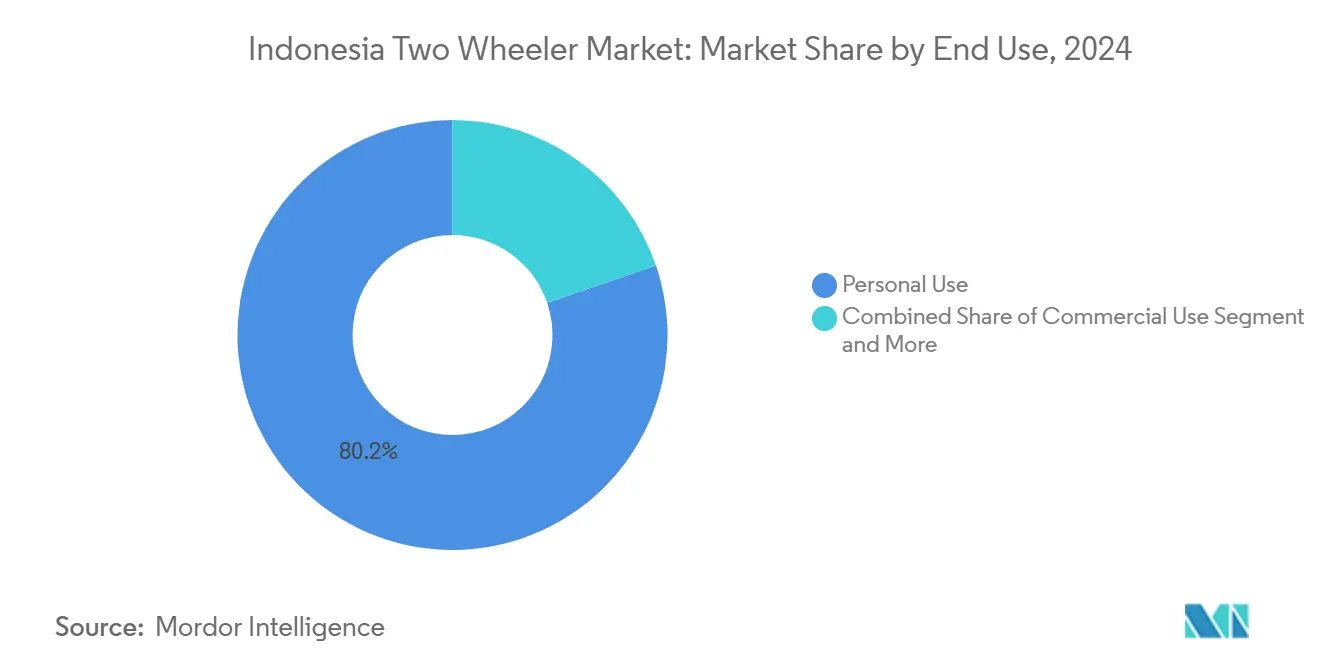

- 最終用途別では、個人所有が2024年のインドネシア二輪車市場シェアの80.23%を占め、配送・フリート用途は同期間に9.22%のCAGRで拡大すると予測されています。

- 販売チャネル別では、オフラインディーラーが2024年のインドネシア二輪車市場シェアの84.41%を占め、オンラインプラットフォームは2030年までに8.17%のCAGRで成長すると予測されています。

- 地域別では、ジャワ島が2024年のインドネシア二輪車市場シェアの59.28%を占め、カリマンタンは2030年までに7.26%のCAGRで拡大する見込みです。

インドネシア二輪車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のEモビリティロードマップとインセンティブ | +1.2% | 全国規模、ジャワ島とバリ島に集中 | 短期(2年以内) |

| 豊富なニッケル埋蔵量がバッテリーおよび電動二輪車投資を誘引 | +0.9% | 全国規模、ジャワ島に製造クラスターが集中 | 長期(4年以上) |

| 可処分所得の増加と急速な都市化 | +0.8% | ジャワ島、スマトラ島、主要都市圏 | 中期(2~4年) |

| ティア2・3都市におけるギグエコノミー配送ブームの拡大 | +0.7% | 全地域のティア2・3都市 | 中期(2~4年) |

| 小売融資およびリースオプションの拡大 | +0.6% | 全国規模、ティア2・3都市でより強い浸透 | 中期(2~4年) |

| 新型コロナウイルス感染症後の手頃な個人モビリティへのシフト | +0.4% | ジャワ島、スマトラ島、カリマンタンの都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のEモビリティロードマップとインセンティブ

大統領令55/2019号は2030年までに電動モーターサイクル1,300万台を目標とし、IDR 700万(USD 466)の購入補助金、バッテリー部品への輸入関税免除、および付加価値税割引を提供しています[1]「政府が電動モーターサイクル補助金を交付」、Tempo、tempo.co。工業省は2024年に63,146台の補助金対象ユニットを配布し、2025年には交付を合理化するための付加価値税軽減モデルを計画しています。現地調達規制(TKDN)により、メーカーは国内でバッテリーパックを組み立てることが求められ、カラワンとスラバヤ周辺のモジュール工場への投資が促進されています。補助金の利用は目標値を下回っているものの、政策の組み合わせにより、特に排ガス規制が先行して強化されるジャカルタとバリにおいて、電動モデルとガソリンモデルの総所有コストの差が縮小しています。

豊富なニッケル埋蔵量がバッテリーおよび電動二輪車投資を誘引

インドネシアは世界のニッケル資源の約40%を保有しており、バッテリーサプライチェーンの上流に移行することでより多くの付加価値を獲得しようとしています[2]「ニッケル埋蔵量とバッテリーロードマップ」、CNN Indonesia、cnnindonesia.com。日本、韓国、および地場企業の合弁事業がジャワ島とスラウェシ島にカソードおよびセル製造施設を計画しており、原材料供給と最終パック組み立てを統合しています。稼働が成功すれば、物流費と輸入関税の削減により電動スクーターのバッテリーコストが低下し、110~125ccガソリンスクーターとの価格均衡が改善される可能性があります。長期的には、地場のリサイクル工場がサイクルを完結させ、持続可能性への懸念に対応するとともに原材料価格を安定させることが期待されます。

可処分所得の増加と急速な都市化

大ジャカルタ、スラバヤ、メダン、および拡大するティア2都市への移住加速により、手頃な個人モビリティの重要性が高まっています。世界銀行のデータは、大量輸送能力を圧迫する持続的な都市人口増加を示しており、二輪車が現実的な代替手段となっています[3]「インドネシア都市人口データ」、世界銀行、worldbank.org。賃金の改善により、家計は基本的なモーターサイクルからオートマチックトランスミッション、優れた燃費、追加収納を備えたプレミアムスクーターへの乗り換えが可能になっています。ジャワ島以外でも、マカッサルやバリクパパンなどの急成長都市がこのパターンを踏襲し、需要の地理的フットプリントを拡大しています。OEMはカラーバリエーションの拡充、コネクティビティ機能、および分割払いプランで初回購入者の獲得に対応しています。

ティア2・3都市におけるギグエコノミー配送ブームの拡大

GrabとGojekがバンドン、スマラン、デンパサールへ配送サービスを拡大し、貨物最適化された二輪車への追加需要を生み出しています。スラバヤの大学研究によると、ドライバーは燃費と再販価値を購入基準の最上位に挙げており、密なサービスネットワークを持つブランドのモデルへの需要が集中しています。OEMは工場装着のリアキャリア、強化サスペンション、定期メンテナンスと事故補償を含むサービスパッケージを導入し、この商業顧客層にアピールしています。このセグメントの成長は、混雑した大都市圏から収益を多様化させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エントリーレベル乗用車への志向シフト | -0.5% | ジャワ島都市部、新興中間層エリア | 中期(2~4年) |

| 国内バッテリーサプライチェーンの脆弱性 | -0.4% | 全国規模、電動セグメントの成長に影響 | 中期(2~4年) |

| 都市中心部における二輪車の交通規制 | -0.3% | 主要都市部、特にジャカルタとバリ | 短期(2年以内) |

| 季節的洪水による保険コストの上昇 | -0.2% | ジャワ島、スマトラ島、沿岸地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エントリーレベル乗用車への志向シフト

ガイキンドのデータは、上昇する中間層消費者がトヨタ・アギャなどのコンパクトカーへの安定した需要を示しており、四輪車の所有を社会的上昇と結びつけていることを示しています。競争力のある融資により、上位スクーターと低価格車の月々の支払い差が縮小し、特に共働き世帯などの見込み購入者がインドネシア二輪車市場から流出しています。メーカーはスマートフォン連携ダッシュボードとより大きなシート下収納をスクーターに追加し、予算オプションではなく「セカンドカー」として位置づけることで対抗しています。

国内バッテリーサプライチェーンの脆弱性

豊富なニッケルにもかかわらず、ほとんどのバッテリーセルは依然として海外から調達されており、パック組み立てのみが国内で行われています。輸入依存はコストを押し上げ、電動スクーターの価格を為替変動にさらしています。国家的なリサイクル政策の不在も残存価値の計算を不透明にし、フリートオペレーターの調達決定を遅らせています。Gesitsなどの地場企業はセル生産を加速するための技術パートナーを探していますが、知的財産上の障壁に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別 – モーターサイクルが主導し、スクーター普及が加速

モーターサイクルはインドネシア二輪車市場における2024年の出荷台数の78.32%を生み出し、都市の路地から農村道路まで幅広い用途での汎用性を反映しています。一方、予測CAGRが5.16%のスクーターは、オートマチックトランスミッションとスタイリッシュなデザインを求める通勤者を引きつけています。スクーターのインドネシア二輪車市場規模は、より多くの女性ライダーや初回購入者がローシートモデルを選択するにつれて着実に拡大する見込みです。

OEMの戦略はこの分岐を示しています。カワサキはバリュー志向の愛好家向けにW175Lの現地生産を開始し、同時にパフォーマンス志向者向けにZ900を発売しました。こうした動きは、様々な排気量帯にわたるモーターサイクルへの忠誠心を強化する一方、スクーターはホンダのEM1 e:やヤマハのFazzioハイブリッドを展示する大都市圏のショールームで好調を維持しています。継続的な都市高密度化と道路品質の向上が、コアなモーターサイクル顧客基盤を侵食することなくスクーターの対象市場を拡大し続けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

推進タイプ別 – 内燃機関が規模を維持しながら電動化が勢いを増す

内燃機関ユニットが2024年の納車台数の89.17%を占めましたが、電動モデルは13.41%のCAGRで拡大し、長期的な競争構図を塗り替えています。補助金の枠組みが維持されれば、電動二輪車のインドネシア二輪車市場規模は2030年までに10億USDを超える見込みです。101~125ccのガソリンバイクは依然としてコスト重視の農村部で主流ですが、ジャカルタの消費者はスマートフォン制御機能を備えたプレミアム電動スクーターとの比較検討を増やしています。

TVSはTKDN規制を満たし、IDR 5,000万(USD 3,004)以下でモデルを価格設定するため、2025年にiQubeの現地組み立てを計画しています。政府の電動モーターサイクル1,300万台という目標は大きな理論的余地を生み出していますが、インフラ上のギャップは依然として残っています。そのため、OEMは公共ネットワークが成熟するまでの航続距離不安を解消するため、ホームチャージャーとディーラーベースの急速充電を組み合わせています。

駆動タイプ別 – チェーン駆動が主導し、ベルト技術が支持を獲得

チェーンシステムは2024年に75.27%のシェアを獲得し、群島全体での手頃な価格と路上での整備のしやすさが評価されています。ベルト駆動は7.88%のCAGRで拡大しており、静粛性と低メンテナンスの所有体験を求める都市部ライダーに支持されています。電動パワートレインが自然にベルトシステムと組み合わされて普及するにつれ、ベルト駆動スクーターのインドネシア二輪車市場シェアは拡大すると予想されています。

ホンダのEM1 e:は、電動モーターとベルトトランスミッションを組み合わせて静粛な走行と最小限のメンテナンスを強調することで、この移行を体現しています。シャフト駆動は長距離の信頼性が高い初期コストを相殺するハイエンドツアラーに限定されたニッチな存在にとどまっています。予測期間を通じて、ベルト技術の普及率は可処分所得の増加と利便性への消費者の支払い意欲の向上を追跡することになります。

最終用途別 – 個人輸送が主流を占め、配送フリートが急増

個人利用が2024年の台数需要の80.23%を生み出し、インドネシア全土でモーターサイクルが主要な家庭用乗り物としての役割を担っていることを示しています。9.22%のCAGRで拡大する配送・専用フリート用途は、電子商取引の拡大とオンデマンドプラットフォームの地方都市への地理的進出から恩恵を受けています。プラットフォームのライダー登録が現在のペースで継続すれば、ラストマイル配送のインドネシア二輪車市場規模は2030年までに倍増する可能性があります。

GrabとGojekはOEMとフリート交渉価格とバンドルメンテナンス契約で協力しており、ギグドライバーの間でプロフェッショナリズムが高まっていることを示しています。メーカーは高稼働サイクル向けにヘビーデューティークラッチ、強化フレーム、カーゴボックス取り付けポイントを導入しています。並行して、融資会社は配送収入の変動に合わせた走行距離ベースの返済スキームを設け、オフピークシーズンでもフリートの普及を維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別 – 実店舗が優位を維持しながら電子商取引がリーチを補完

オフラインディーラーがインドネシア二輪車市場における2024年の購入台数の84.41%を占め、購買プロセスにおける試乗、保証説明、アフターサービスの重要性を裏付けています。オンラインチャネルは規模は小さいものの、デジタルネイティブな購買者がショールーム訪問前にモデルを設定してローン事前承認を取得するにつれ、8.17%のCAGRで成長する見込みです。

Gesitsはオムニチャネルアプローチの好例であり、ソーシャルメディアキャンペーン経由で開始された注文を処理するディーラーとサービスセンターを運営しています。OEMはカラーオプションやアクセサリーをプレビューするバーチャルショールームと拡張現実アプリに投資していますが、最終的な書類処理とユニット納車は依然として実店舗に依存しています。時間の経過とともに、オンラインとオフラインの境界は単一の統合された購買経路へと融合していきます。

地域分析

ジャワ島は2024年のインドネシア二輪車市場収益の59.28%を生み出し、人口密集地、集中した製造業、広範なサービスカバレッジに支えられています。ジャカルタの消費者はテクノロジー豊富なスクーターを好む一方、農村部の中部ジャワは低排気量の通勤バイクを好みます。スラバヤとバンドンのディーラーネットワークは迅速なスペアパーツ供給を支援し、ダウンタイムを最小化してブランドロイヤルティを強化しています。市場の成熟により、OEMはこれらの飽和したゾーンでシェアを守るためにロイヤルティプログラムと保険タイアップを展開することを余儀なくされています。

カリマンタンは2030年までに7.26%のCAGRで最も速い地域成長を記録しており、商品主導の所得と限られた公共交通機関の代替手段に支えられています。バリクパパンとサマリンダ周辺の鉱業都市は、荒れた輸送道路に耐える中排気量モーターサイクルの平均以上の普及率を示しています。OEMはライダーの移動距離を最小化するために現地でのサービスが可能なサテライトワークショップを設置し、地理的な孤立に対応しています。東カリマンタンの新国家首都に関連するインフラプロジェクトは追加の需要触媒をもたらすことが期待されます。

スマトラはプランテーションと石油化学セクターが安定したキャッシュフローを支えることで中一桁台の拡大を維持しています。メダンとパレンバンのハブが州境を越えて在庫を流通させる一方、季節的なパーム油収益が購入時期に影響を与えています。スラウェシはニッケル加工投資が地元の賃金を引き上げ、ベルト駆動スクーターへの嗜好を高めることで恩恵を受けています。バリとヌサトゥンガラは観光主導の需要と世界遺産地区周辺でのモーターサイクルアクセス規制のバランスを取りながら、優先駐車と入場規則を通じて電動化を促進しています。マルクやパプアなどの未開拓の島々は依然として初期段階にありますが、フェリー航路の改善と道路舗装の進展がモーターサイクルの手頃な価格と入手可能性を徐々に向上させています。

競争環境

インドネシア二輪車市場は適度に集中しており、ホンダはカラワンのエンジン工場を活用して大量生産部品を現地化し、ヤマハは電力会社とのバッテリー交換キオスクを試験運用してインフラ上の優位性を構築しています。スズキは若いライダーの間での関連性を維持するため、アンダーボーンラインナップ全体のスタイリングとコネクティビティを刷新しています。

国内のGesitsは直販モデルを通じて都市部の電動スクーターニッチを追求し、バンドル保険やライドシェアパートナーシップなどの付加価値サービスで補完しています。TVS Motor Company Indonesiaは、インドのコスト優位性を活用し、今後のバッテリーパックラインを通じて現地調達基準を満たすことで、iQubeをプレミアム日系電動製品より低価格に設定しています。中国系参入企業はCKDキットを輸入する販売代理店を通じて市場を試していますが、関税の逆風とブランド信頼性のギャップに直面しています。

戦略的な方針はますます電動化への対応を中心に展開しており、OEMはバッテリーラボ、充電アライアンス、ソフトウェア統合への設備投資を約束しています。ディーラーネットワークは単に車両を販売するだけでなく、アクセサリー、保険、融資を提供するモビリティハブへと進化しています。補助金が縮小するにつれ、競争の焦点は価格表示から総所有コスト、耐久性、残存価値保証へとシフトしていきます。

インドネシア二輪車産業のリーダー企業

PT Astra Honda Motor.

PT. Yamaha Indonesia Motor Manufacturing

Suzuki Indonesia

Kawasaki Motor Indonesia

GESITS MOTOR NUSANTARA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:PT TVS Motor Company Indonesiaは、東カラワン工場でTVS iQube電動スクーターの現地組み立てを発表しました。この動きは、インドネシアの電気自動車市場での存在感拡大と、持続可能なモビリティソリューションへの高まる需要への対応に向けた同社のコミットメントを示しています。

- 2025年5月:Harley-Davidson Indonesiaがインドネシアに凱旋復帰し、2025年モデルイヤーの7台の新型モーターサイクルを発表しました。その中でも、待望の復活を遂げた名門CVO(カスタム・ビークル・オペレーションズ)スペシャルエディションが特に注目を集めています。

インドネシア二輪車市場レポートの範囲

| モーターサイクル |

| スクーター |

| モペット |

| 内燃機関(ICE) | 100cc以下 |

| 101~125cc | |

| 126~250cc | |

| 250cc超 | |

| 電動二輪車(E2W) | 1kW未満 |

| 1~3kW | |

| 3~7.5kW | |

| 7.5kW超 | |

| その他(CNG・LPG) |

| チェーン駆動 |

| ベルト駆動 |

| シャフト駆動 |

| 個人利用 |

| 商業利用 |

| 配送・フリートサービス |

| オンライン |

| オフライン |

| ジャワ島 |

| スマトラ島 |

| カリマンタン |

| スラウェシ島 |

| バリ島・ヌサトゥンガラ |

| その他の島々 |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| モペット | ||

| 推進タイプ別 | 内燃機関(ICE) | 100cc以下 |

| 101~125cc | ||

| 126~250cc | ||

| 250cc超 | ||

| 電動二輪車(E2W) | 1kW未満 | |

| 1~3kW | ||

| 3~7.5kW | ||

| 7.5kW超 | ||

| その他(CNG・LPG) | ||

| 駆動タイプ別 | チェーン駆動 | |

| ベルト駆動 | ||

| シャフト駆動 | ||

| 最終用途別 | 個人利用 | |

| 商業利用 | ||

| 配送・フリートサービス | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | ジャワ島 | |

| スマトラ島 | ||

| カリマンタン | ||

| スラウェシ島 | ||

| バリ島・ヌサトゥンガラ | ||

| その他の島々 | ||

レポートで回答される主要な質問

インドネシア二輪車市場の2025年における規模はどのくらいですか?

インドネシア二輪車市場規模は2025年に104.8億USDとなっています。

電動二輪車の成長見通しはどうですか?

電動モデルは補助金と充電インフラの改善に支えられ、2030年までに13.41%のCAGRで成長すると予測されています。

モーターサイクル販売において最も急速に拡大している地域はどこですか?

カリマンタンが2030年までに7.26%のCAGR予測で地域成長をリードしています。

モーターサイクル購入を支援する融資オプションにはどのようなものがありますか?

FIFやAdira Financeなどのマルチファイナンス会社が分割払いプランを提供しており、フィンテックプラットフォームは未開拓の借り手向けに即時承認を提供しています。

2025年に政府のインセンティブはどのように変化していますか?

電動モーターサイクルへの直接現金補助金は、アクセスを拡大し財政負担を軽減するために付加価値税割引へと移行します。

最終更新日: