タイのプレハブ建築業界の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

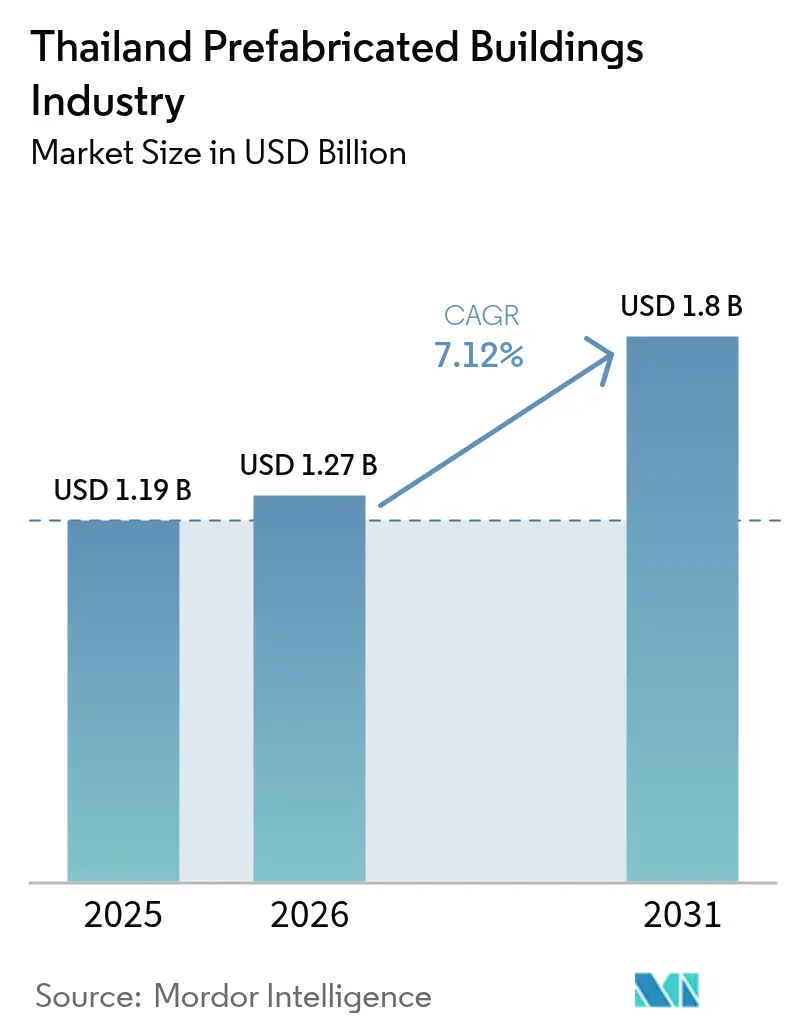

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.8 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるタイのプレハブ建築業界分析

2026年のタイのプレハブ建築市場規模は12億7,000万米ドルと推定され、2025年の11億9,000万米ドルから成長し、2031年には18億米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.12%で成長します。タイのプレハブ建築市場の成長は、モジュール工法を優遇する760億米ドル規模の国家交通インフラパイプライン、洪水耐性住宅への需要増大、およびパンデミック後の病院近代化によって牽引されています。バンコクにおける都市部の人件費上昇、低廃棄物素材に対する投資委員会(BOI)のインセンティブ、および東部経済回廊(EEC)のスマートシティ整備がさらなる普及を促進しています。統合コングロマリットと機動力のある木材専業メーカーとの競争が激化する一方、デベロッパーは工場管理品質への転換を進めています。短期的な機会は、慢性的な洪水リスクを軽減する労働者寮、リゾートポッド、および高床式住宅に集中しています。

主要レポートの要点

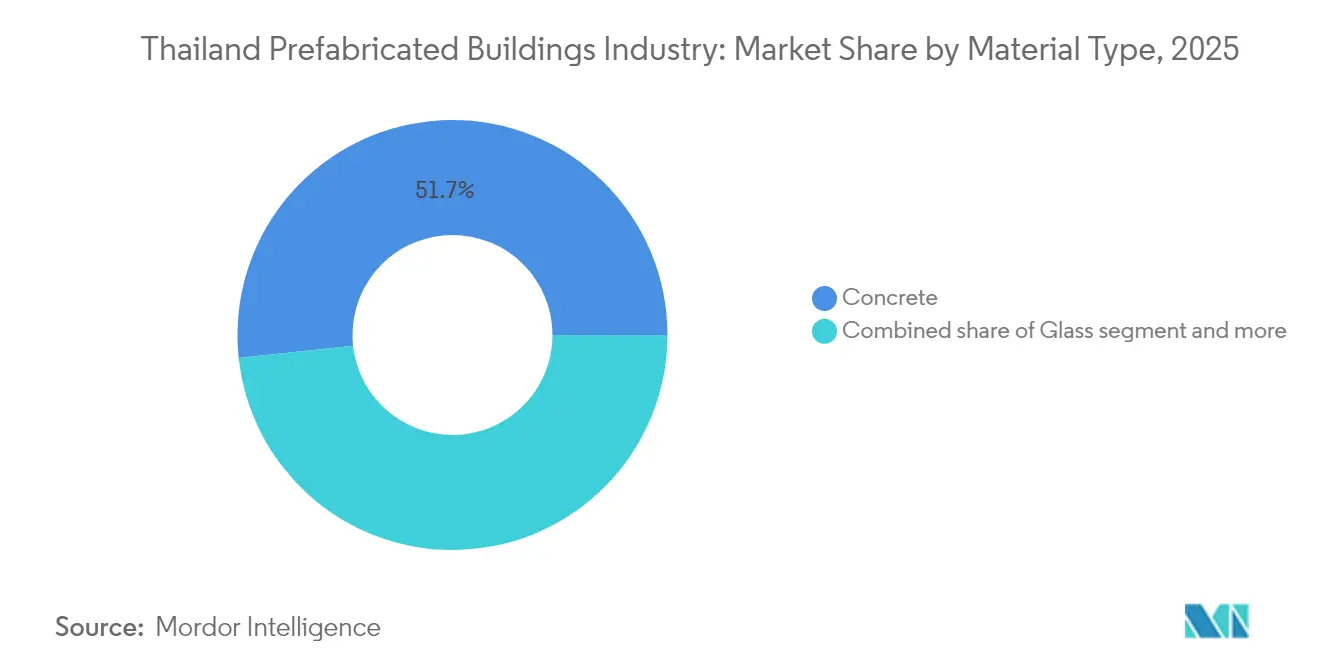

- 素材別では、コンクリートが2025年のタイのプレハブ建築市場規模の51.70%を占めました。木材は2031年にかけてCAGR 8.05%で成長する見通しです。

- 用途別では、住宅用途が2025年に47.20%の収益シェアを獲得し、商業用途は2031年にかけてCAGR 7.65%で拡大しています。

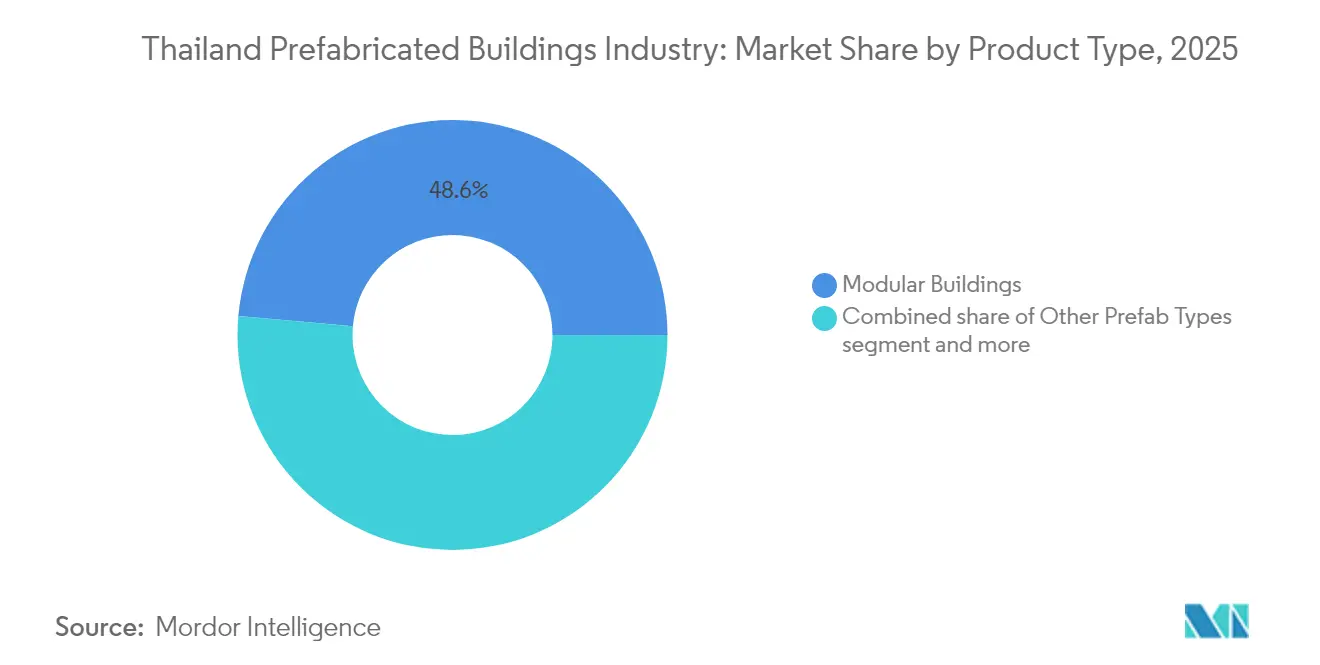

- 製品別では、モジュール建築が2025年のタイのプレハブ建築市場規模の48.60%を占め、2031年にかけてCAGR 7.96%で成長しています。

- 地域別では、タイ中部が2025年のタイのプレハブ建築市場シェアの37.60%をリードし、タイのその他の地域は2031年にかけてCAGR 8.10%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのプレハブ建築業界のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東部経済回廊のターンキー型工業団地による 寮モジュールの需要促進 | + 1.8% | タイ東部(チョンブリー、ラヨーン、チャチューンサオ) | 中期(2〜4年) |

| 都市部の人件費上昇による工場生産コンポーネントの普及促進 | + 1.5% | タイ中部、大バンコク都市圏 | 短期(2年以内) |

| 低廃棄物グリーン建設素材を優遇するBOI税制優遇措置 | + 1.2% | EECおよびSEZゾーンに集中した全国規模 | 長期(4年以上) |

| モジュール式病棟を活用したCOVID-19後の病院整備 | + 0.9% | 全国規模、地方都市を優先 | 中期(2〜4年) |

| 観光再開による島嶼部のリゾートポッド需要急増 | + 0.8% | タイ南部(プーケット、コサムイ、クラビー) | 短期(2年以内) |

| チャオプラヤー流域における洪水耐性高床式モジュール住宅 | + 0.6% | タイ中部、チャオプラヤー川流域の各県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東部経済回廊のターンキー型工業団地による寮モジュールの需要促進

EECは数百社の外国製造業者を誘致しており、従来の建設工法では工期内に供給できない20万床分の労働者宿舎への即時需要が生じています。プレハブ寮は納期サイクルを最大70%短縮し、380億米ドル規模のフアイヤイ・スマートシティの工程に合致します。デベロッパーは、先進製造業従業員向けの高水準居住基準に準拠するため、設備一体型のモジュールシステムを採用しています。WHAの工業団地における土地販売の勢いは、短工期型宿泊施設への堅調な需要を裏付けており、新たな10年間EECビザは半永久的モジュール住宅の必要性をさらに深めています[1]Chula Sukmanop、「フアイヤイ・スマートシティ・マスタープラン」、東部経済回廊事務局、eec.go.th。

都市部の人件費上昇による工場生産コンポーネントの普及促進

バンコクの建設業者は、賃金上昇と熟練労働者不足により、現場作業の生産性が低下しています。工場製造は繰り返し作業を管理された環境に移行させ、手直しを減らし、現場の混雑を最小化します。SCGとJWDの合併によって生まれたASEAN全域の物流基盤は、ラストマイルコストを削減し、プレキャストフレームやパネルの工場から現場への配送を従来の型枠工法より経済的なものにしています。物流は現在、国内GDPの13.7%を占めており、時間短縮型の納品がモジュール生産のコスト優位性をさらに強化しています。

低廃棄物グリーン建設素材を優遇するBOI税制優遇措置

BOIは、廃棄物削減と炭素排出削減を証明したプロジェクトに対し、最長13年間の法人税免除と輸入関税免除を付与します。クロスラミネートティンバー(CLT)と低炭素セメントを導入するプレハブメーカーは最大のインセンティブを受ける資格があります。SCGは2023年に低炭素セメントを生産量の63%まで引き上げ、素材革新が財政的優遇措置と連動することを実証しました。重要なことに、補助金パッケージは生産機械にも適用され、自動パネルラインとデジタルツイン検証システムへの投資を促進しています[2]Narit Therdsteerasukdi、「投資促進措置2025」、タイ投資委員会、boi.go.th。

COVID-19後の病院整備におけるモジュール式病棟の活用

COVID-19は地方都市におけるICU不足と感染管理上の問題を露呈しました。現在、医療グループはコアサービスを停止せずに増設できるプラグ・アンド・プレイ式病棟ブロックを仕様として採用しています。クリーンな工場環境で製造されたモジュールユニットには標準化されたHVACと陰圧コンパートメントが統合されており、空気感染リスクを抑制します。ラヨーンとチョンブリーにおけるBangkok Dusit Medical Servicesのプロジェクトでは、組積造建築と比較して工期を40%短縮し、機敏な医療キャパシティに関する世界銀行の資金調達条件に合致しています[3]Prasert Prasarttong-Osoth、「ネットワーク拡張アップデート2025」、Bangkok Dusit Medical Services、bdms.co.th。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した自治体の許認可制度とプレハブ基準 | -1.1% | 全国規模、特にバンコクおよび地方都市で深刻 | 中期(2〜4年) |

| 品質リスクに対するデベロッパーの保守的な認識 | -0.8% | タイ中部、プレミアム住宅セグメント | 長期(4年以上) |

| 国内CLTサプライチェーンの不足 | -0.6% | 全国規模、近隣国からの供給制約あり | 長期(4年以上) |

| 狭い都市部道路における大型モジュールの高い物流コスト | -0.5% | バンコク都市圏、歴史的市街地中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した自治体の許認可制度とプレハブ基準

タイの分権化された認可制度により、デベロッパーは自治体ごとに異なるルールに対応せざるを得ず、工場生産コンポーネントのリードタイムが長期化しています。現地の担当者がオフサイト製造の認定に慣れたテンプレートを持っていないため、追加検査が求められることも多くあります。道路アクセスをめぐる紛争による高層ビル許可の取り消しは、規制の予測不可能性を浮き彫りにし、投資家の慎重姿勢を高めました。統一されたプレハブ基準は現在も策定途中であり、国全体の関心にもかかわらず短期的な普及を抑制しています。

品質リスクに対するデベロッパーの保守的な認識

2024年に発生した従来工法で建設された政府施設の崩壊事故は、建設品質への監視を強め、延いては未知の工法に対する懐疑心を醸成しました。高級コンドミニアムの販売業者は、買い手がプレハブを画一的な外観と再販価値の低下と結びつけることを懸念しています。当該事故は従来工法によるものでしたが、レピュテーション上の波及効果により、実証可能な品質ベンチマークとサードパーティ監査システムが広く受け入れられるまで、プレミアムセグメントにおけるイノベーションの進展は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:木材革新の中でのコンクリートの優位性

コンクリートは2025年にタイのプレハブ建築市場シェアの51.70%を維持し、確立されたセメント供給と設計への馴染みに支えられています。コンクリートソリューションのタイのプレハブ建築市場規模は、BOIのサステナビリティ基準を満たす低炭素セメント代替の進展に伴い増加すると予測されます。CLTパネルを先導とする木材は、デベロッパーが内包炭素削減と組み立て工期短縮を求める中、CAGR 8.05%で急成長しています。タイの伐採一時停止措置によるサプライボトルネックにより、プランテーション産ラバーウッドとエンジニアリングバンブーの輸入が促進され、メーカーはBOIのグリーン素材刺激策の下で加工能力の国内化を進めています。複合素材と金属のサブセグメントはニッチな産業用エンクロージャーおよびファサード改修に特化しており、ガラスモジュールは精密ガラス工事が求められるプレミアムファサードの改修を支えています。

コンクリートのバリューチェーンはその優位性を守るために近代化を進めており、Siam City Cementは1トンあたりCO₂を20%削減すると主張するセメントバリアントを発売した後、2024年上半期のEBITDAが36%増加したと報告しました。木材の台頭は対抗勢力を形成しており、エコリゾートのブランディングと洪水耐性の高床式住宅に合致した建築的表現を可能にしています。ラミネート竹に関する研究では熱帯硬木に匹敵する強度重量比が示されており、サプライチェーンの成熟に伴い将来の素材転換が予想されます。全体として、素材選好の変化は、タイのプレハブ建築業界が最低コスト優先ではなく、コストとサステナビリティを複合的に評価する指標へと方向転換していることを示しています。

用途別:商業用途の加速を伴う住宅用途の基盤

住宅用途は2025年のタイのプレハブ建築市場規模の47.20%を占め、都市人口の増加と慢性的な住宅不足に牽引されました。高床式モジュール住宅はチャオプラヤー流域における反復的な浸水に対応し、洪水耐性を具体的な住宅所有者の価値へと転換しています。商業資産は現時点では規模が小さいものの、観光が再開しEECのキャンパスが付随するモール、ホテル、研究施設を生み出す中、CAGR 7.65%で成長する見込みです。迅速な竣工は最重要事項であり、リゾートのオープンが1か月遅延するごとにピークシーズンの売上が数百万ドル失われる可能性があるため、ホスピタリティグループは工場組み立て式ポッドへの転換を迫られています。

住宅需要は、パネル式壁とプレキャストスラブを最適化した2〜5階建ての反復スキームに支えられています。商業スキームでは、モジュール式客室が商業施設のポジウムの上に配置される複合用途の街区がますます統合されています。CentaraやDusitなどのデベロッパーは、工程超過なしに国際ブランド基準を満たすモジュール式スーパーストラクチャーを発注することで確信を示しています。「その他」のカテゴリーである医療、教育、緊急シェルターは、社会インフラに報いるBOIの資金調達によって勢いを維持しています。総じて、用途のダイナミクスはタイのプレハブ建築市場がコスト主導の住宅供給から、スピードと品質主導の資産創造へと継続的に移行していることを裏付けています。

製品タイプ別:モジュール建築が二重支配をリード

モジュール建築は2025年のタイのプレハブ建築市場シェアの48.60%を占め、2031年にかけてCAGR 7.96%で成長しながら最も大きな増分収益を獲得すると予測されています。クローズドボックス形式により、構造、機械・電気・配管(MEP)、および内装仕上げを単一の品質管理のもとに統合し、現場での組み立てを数日に圧縮します。パネル化システムはシェアでは後れを取るものの、輸送高さ制限が適用される垂直インフィルサイトでは不可欠な存在であり続けます。コンテナベースおよびハイブリッドシステムは、採掘キャンプ、小売キオスク、および緊急対応型教室に活用されています。

二重支配は、労働者寮、リゾートスイート、および洪水対策の高床式ヴィラにわたるモジュールの多用途性に起因しています。工場での反復生産により厳密な精度が保証され、保守的な購買者を安心させる一方、建設情報モデリング(BIM)との統合が行政への申請を迅速化します。Thai ObayashiとItalian-Thai Development Plcは、積極的な引き渡し日程に対応するため、公共交通機関駅へのモジュールパッケージの統合を進めています。レムチャバン近郊の新しい内陸コンテナデポによる物流上の恩恵が、大型モジュールの輸送ルートをさらに合理化し、モジュール化の勢いを強化しています。

地域分析

タイ中部は2025年のタイのプレハブ建築市場の37.60%を占め、バンコクのメガプロジェクト、充実した建設業者のエコシステム、および優れた物流インフラが需要を集中させました。都市部の人件費と土地制約が、交通渋滞を最小化しながら狭い夜間の時間帯に設置可能な工場仕上げ品への転換を促しています。同地域の高密度コリドーは、レッドラインに合わせた「建物の中を列車が通る」タワーなどの革新的なスキームに対応し、モジュールエンジニアリングの限界を押し広げています。洪水リスクは依然として深刻であり、ウォーターフロント地区では高床式プレハブポジウムが好まれています。一方、道路幅員は3Dボックスの搬送を妨げており、地元のイノベーターは折り畳み式モジュールと現場積み上げ式クレーンを考案して狭い市街地のグリッドに対応しています。

タイのその他の地域は、インフラの分散に伴いCAGR 8.10%で最も急速な成長を記録しています。EEC単独で2030年までに380億米ドルをスマートシティ、港湾、デジタルパークに投入する予定であり、それぞれが建設工期を短縮するためのモジュール式寮と研究施設を仕様として採用しています。南部のリゾートアイランドでは、老朽化したバンガローを国際ブランドガイドラインに適合したサステナブルユニットに更新するオペレーターにより、ヴィラとポッドの設置が活発です。北部および北東部の各県は、世界銀行の地方都市プログラムの恩恵を受け、熟練労働者不足を克服するためのプレハブ教室と診療所を採用しています。バンコク以外では規制上の摩擦が少なく、工場許可と現場認可の手続きが合理化されており、地域の製造拠点の育成につながっています。

地理的な勢いは、タイ建設経済の再均衡を示唆しています。バンコクが中心として機能し続ける一方、インフラ、観光、および気候変動適応への支出を背景に地方の需要が拡大しています。この分散化は、所得分配の拡大とグリーン成長回廊の推進を目指す政府の取り組みと合致しており、タイのプレハブ建築市場が多様な地形とリスクプロファイルにわたって拡大することを確実なものにしています。

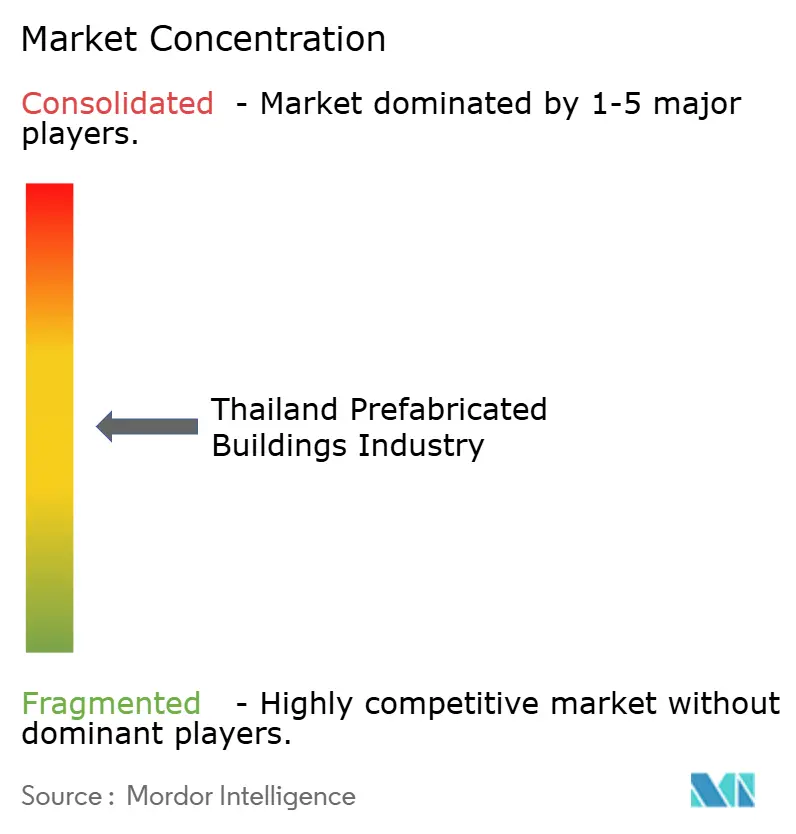

競争環境

競争は中程度に断片化しており、SCGグループなどのコングロマリットはセメント、物流、モジュール組み立てをカバーするエンドツーエンドのサプライチェーンを展開する一方、専業プレーヤーはニッチなエコリゾートやCLT分野を標的にしています。SCG Heimは自社製低炭素セメントを活用してBOIインセンティブ対象のプロジェクトを取り込む一方、CPAC Modularは独自のプレキャストコアを持つ中層住宅タワーに注力しています。Thai–Chinese高速鉄道に向けたItalian-Thai Development Plcの合弁事業は、インフラ建設業者が厳しい期限と予算上限を達成するために、プレハブ高架橋とサービス建屋を組み込んでいることを示しています。

空白市場の機会は、CLT、洪水対策の高床式ポッド、および病院病棟キットに集中しています。独自の竹積層パネルを持つ中小企業は、本物の美意識と炭素クレデンシャルを求めるリゾートに売り込んでいます。しかし、特に乾燥炉容量と樹脂技術のサプライチェーンのギャップが規模拡大を抑制しています。従来工法における高プロファイルな品質問題が逆説的にプレハブの基準を引き上げており、懐疑的なデベロッパーを獲得するためにISO 19650 BIMプロトコルとオフサイト品質保証監査の採用を企業に促しています。

2024年以降の戦略的動向は提携への傾向を示しており、SCGは最終仕上げラインを自動化するために日本のロボティクスインテグレーターと提携し、WHA Corporationはジャストインタイムの寮供給を促進するために工業団地ポートフォリオをデジタル化しました。労働力不足が従来の建設コストを押し上げるため、価格圧力は抑制されており、素材コストが上昇してもプレハブのマージンが維持されています。全体として競争は激化していますが、サステナビリティ、洪水耐性、デジタル統合を軸とした製品差別化が、タイのプレハブ建築業界内で広い競争環境を維持しています。

タイのプレハブ建築市場のリーダー企業

SCG Heim Co., Ltd.

Pruksa Precast Co., Ltd.

CPAC Modular (Siam Cement Group)

Sino-Thai Engineering & Construction PCL

Thai Obayashi Corp., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:タイはEEC内のフアイヤイ・スマートシティに380億米ドルを拠出し、5,795ライの複合用途資産にモジュール建設を義務付けました。スマートシティプログラムの規模とスケジュールの圧力は、モジュール式寮、中層住宅ブロック、および公共サービス建屋への複数年にわたる大量注文に転換され、チョンブリーとラヨーン近郊の新工場投資を定着させながら、ターンキー型プレハブメーカーの対象市場を直接拡大します。

- 2025年3月:Italian-Thai / China Railwayの合弁事業が、30kmの高速鉄道軌道と9棟のプレハブサービス建屋に対し2億7,000万米ドルの契約を締結しました。このプロジェクトは、迅速な展開を目的とした大規模インフラへのプレハブ建設技術の採用を実証しています。

- 2024年10月:Mitsubishi Powerは、Gulf Energy DevelopmentおよびMitsui & Co.との合弁事業を通じて5,300MWの天然ガス火力発電所を完成させ、発電施設コンポーネントに高度なモジュール建設技術を活用しました。

- 2024年6月:Dusit Layan Verde Resort:Dusit InternationalはVillaCarte Groupと提携し、プーケットにおいてデュアルブランドのラグジュアリーリゾートと住宅を管理することになりました。このプロジェクトは、398室のホテルルームと388戸の住宅ユニットを擁する15棟の中層建築物を特徴とし、サステナブルなモジュール建設技術を活用しており、2027年の竣工を目指しています。

タイのプレハブ建築業界レポートのスコープ

プレハブ建築(プレハブとも呼ばれる)はオフサイトで製造され、現場での組み立てのために場所へ輸送されます。本レポートは、市場のダイナミクス、ドライバー、阻害要因、機会、技術革新とその影響、ポーターのファイブフォース分析、およびCOVID-19の市場への影響など、市場のインサイトを網羅しています。さらに、市場の競争環境を把握するための企業プロファイルも提供しています。

タイのプレハブ建築業界は用途別(住宅、商業、その他の用途(インフラおよび産業用))にセグメント化されています。本レポートは、上記すべてのセグメントについて、タイのプレハブ建築業界の金額(米ドル・ビリオン)ベースの市場規模と予測を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の素材 |

| 住宅 |

| 商業 |

| その他 |

| モジュール建築 |

| パネル化・コンポーネント化システム |

| その他のプレハブタイプ |

| 中部 |

| 東部 |

| 北東部 |

| 北部 |

| 南部 |

| タイのその他の地域 |

| 素材タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の素材 | |

| 用途別 | 住宅 |

| 商業 | |

| その他 | |

| 製品タイプ別 | モジュール建築 |

| パネル化・コンポーネント化システム | |

| その他のプレハブタイプ | |

| 主要地域別 | 中部 |

| 東部 | |

| 北東部 | |

| 北部 | |

| 南部 | |

| タイのその他の地域 |

レポートで回答される主要な質問

2026年のタイのプレハブ建築市場の規模はどのくらいですか?

2026年に12億7,000万米ドル規模となり、CAGR 7.12%のもと2031年までに18億米ドルに達する見込みです。

タイにおけるプレハブ普及をリードする製品タイプはどれですか?

モジュール建築がシェア48.60%を占め、スピードと統合品質管理を背景にCAGR 7.96%で最も高い成長を遂げています。

EECはプレハブ需要においてどのような役割を果たしていますか?

EECの380億米ドル規模のフアイヤイ・スマートシティおよび関連工業団地は、迅速な寮、研究施設、住宅を必要としており、プレハブを不可欠な存在にしています。

コンクリートに対して木材が普及しつつある理由は何ですか?

BOIの税制優遇措置と低炭素義務化がデベロッパーをCLTとエンジニアリングティンバーへと促しており、木材ソリューションのCAGR 8.05%を牽引しています。

最終更新日: