韓国データセンターラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

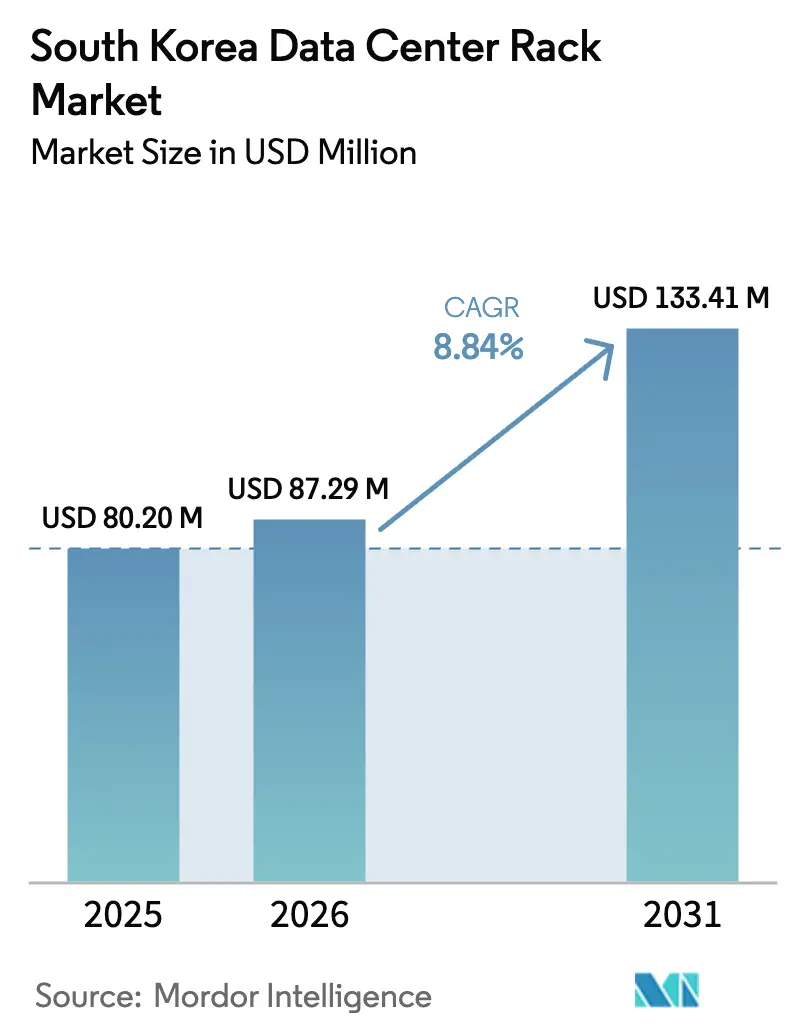

| 基準年の市場規模 (2025) | 80.20 百万米ドル |

| 市場規模 (2026) | 87.29 百万米ドル |

| 市場規模 (2031) | 133.41 百万米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国データセンターラック市場分析

韓国データセンターラック市場規模は2026年に8,729万USDと推定され、2025年の8,020万USDから成長し、2031年予測では1億3,341万USDを示しており、2026年から2031年にかけて8.84%のCAGRで成長しています。

韓国データセンターラック市場規模は2025年に6,240万USDに達しており、2030年までに1億2,840万USDに達すると予測されており、複合年間成長率(CAGR)は11.24%を示しています。投資家は同国をAI拡散フレームワーク(AI Diffusion Framework)のもとでのコアTier 1拠点として位置づけており、先進的なAIインフラへの無制限アクセスが付与され、高密度ラックソリューションへの需要が高まっています。ソウル首都圏のみの容量は2027年までに3.2GWに達すると予測されており、2023年比で2.4倍の増加となり、事業者が標準化・スケーラブルなラック形式を必要としていることを明確に示しています。[1]戦略国際問題研究所(Center for Strategic and International Studies)、「グローバルAI拡散フレームワーク(Global AI Diffusion Framework)」、csis.org デジタルニューディール(Digital New Deal)の設備投資インセンティブ、全国規模の5Gエッジカバレッジ、および半導体・ゲーム関連AIワークロードのエンタープライズ採用の拡大がラックの普及を加速させています。一方で、kWhあたりKRW 97.0からKRW 234.3の範囲に及ぶ産業用電力料金の上昇と、ラックグレードの鋼材価格の変動という逆風が続いており、いずれも事業者のマージンを圧迫しています。[2]韓国電力公社(Korea Electric Power Corporation)、「月次電気料金表(Monthly Electric Tariff Schedule)」、kepco.co.kr 競争の激しさは中程度であり、Schneider Electric、Rittal、Delta Electronicsがハイパースケール、コロケーション、および新興エッジ展開をめぐってOlabs TechnologyやDaou Technologyなどの国内専門企業と争っています。

主要レポートのポイント

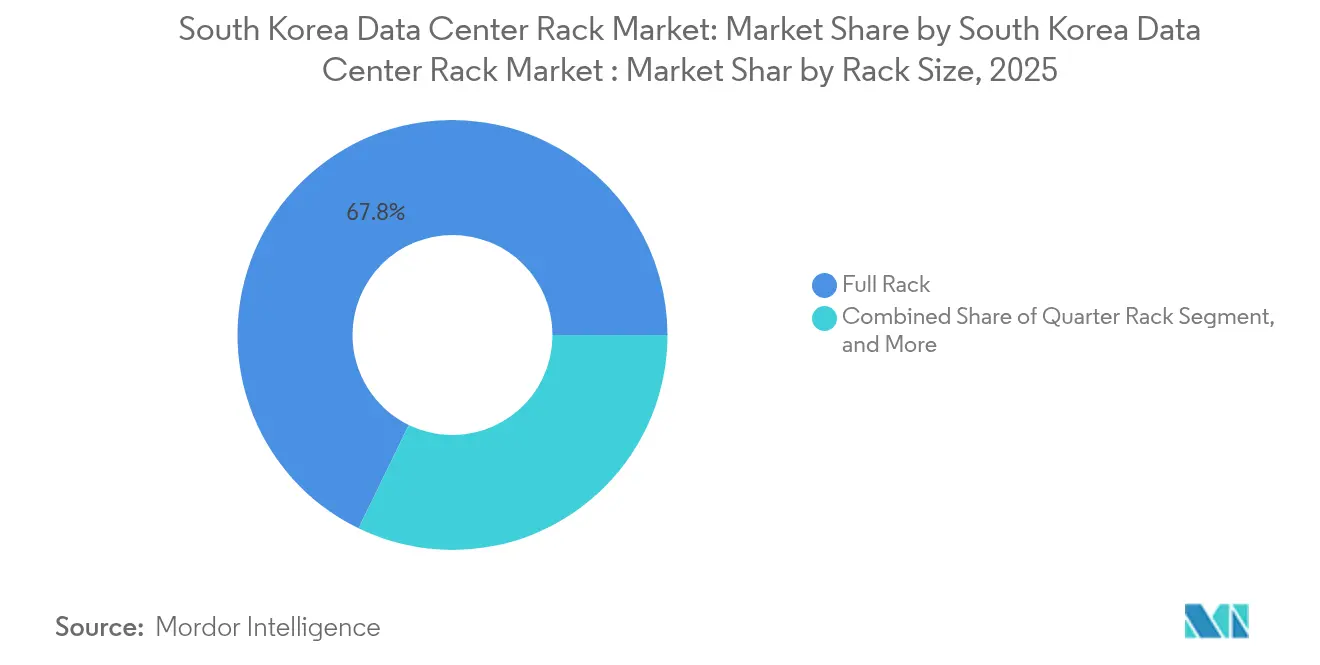

- ラックサイズ別では、フルラックが2025年の韓国データセンターラック市場シェアの67.80%を占めてトップに立ち、一方でクォーターラックは2031年にかけて最も速い14.38%のCAGRを記録しています。

- ラック高さ別では、42Uが2025年の韓国データセンターラック市場規模の55.05%のシェアを獲得し、48Uは2031年にかけて12.55%のCAGRで拡大しています。

- ラックタイプ別では、キャビネット(クローズド)形式が2025年の収益シェアの71.70%を占め、ウォールマウントラックは2031年にかけて14.05%のCAGRで成長すると予測されています。

- 素材別では、スチールが2025年の韓国データセンターラック市場規模の73.45%のシェアを保持し、アルミニウムは2031年にかけて13.52%のCAGRで拡大しています。

- データセンタータイプ別では、コロケーション施設が2025年の韓国データセンターラック市場シェアの53.90%を占めており、ハイパースケール建設は今十年の終わりにかけて14.72%のCAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国データセンターラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびコロケーション建設 | +2.8% | 全国規模、ソウル・京畿(ソウル-キョンギ)回廊に集中 | 中期(2〜4年) |

| 全国的な5G-エッジの展開 | +1.9% | 全国規模、ソウル、釜山、仁川での早期利益 | 短期(2年以内) |

| デジタルニューディール設備投資インセンティブ | +1.5% | 全国規模、政府支援イニシアチブ | 中期(2〜4年) |

| AI/MLワークロード密度の急増 | +2.1% | 全国規模、半導体・ゲームハブ | 長期(4年以上) |

| 新たな海底ケーブル着陸 | +0.8% | 沿岸地域、釜山および仁川を優先 | 長期(4年以上) |

| 液体冷却対応ラック設計 | +1.2% | 全国規模、持続可能性重視の施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびコロケーション建設

財務投資家がソウルで2024年から2027年に計画されている新規容量1.9GWの90%を支援しており、ラック需要をラックあたり132kWまでの液体冷却をサポートするユニットへと再編しています。安養(アンヤン)に建設予定のKoscomのKRW 1.4兆施設(2026年竣工予定)のような大規模プロジェクトは、今後のキャンパスの規模とESG重視の姿勢を示しています。首都圏内の規制当局による電力供給制約が事業者に分散型アーキテクチャの採用を促し、エッジ対応のモジュラーラックへの需要を高めています。一括調達によりユニットあたりのコストは低下しますが、買い手を標準化されたフットプリントに縛り付けることになり、インテリジェント電力分配とインロー冷却を事前統合できるラックベンダー間の競争を鋭くしています。

全国的な5G-エッジの展開

2019年の商業展開以来、16万2,000基超の5G基地局が国内に整備され、道路沿いのシェルターやマイクロセル向けにコンパクトで堅牢なラック設計を必要とする低遅延ユースケースが生まれています。KTによる主要都市間のテラビット速度バックホールの実証実験は、超高密度エッジノードの背後にある帯域幅前提を裏付けています。スマート製造における産業用5Gイニシアチブが過酷環境向けの要件をもたらし、ラックベンダーは耐腐食性素材と強化されたケーブル管理の採用を求められています。アジア太平洋地域のエッジデータセンター展開は年間25%の成長が予測されており、韓国はその都市密度とアーリーアダプター文化を背景に、実証の場として位置付けられることが多くなっています。

デジタルニューディール設備投資インセンティブ

デジタルニューディール(Digital New Deal)プログラムは、エネルギー効率基準を満たすデータセンター投資の適格プロジェクトに対して費用を還付し、KTクラウド(KT Cloud)が慶尚北道(キョンサンブクド)に建設した10MWのAIクラウドサイト(2030年までに320MWへの拡張計画)などのプロジェクトを可能にしています。インセンティブは、インテリジェントPDU、気流抑制、センサー駆動型熱管理を統合したラックを優先的に対象としています。調達ガイドラインは低体現炭素を認証するサプライヤーを優遇しており、アルミニウムおよびグリーンスチール製品の急速な普及を促しています。同フレームワークは6Gテストベッドにも資金を提供しており、次世代無線機器やテラビットスイッチングファブリックをホストできるラックへの早期需要を刺激しています。

AI/MLワークロード密度の急増

サムスン(Samsung)の550億USD規模のR&D投資と、770万枚ウェーハの超大型クラスターに向けた450億USDのインフラコミットメントが、AIトレーニング容量の必要性を高めています。AI活用グラフィクスを採用するゲームスタジオでは、サーバー消費電力が年間26〜36%増加しており、液体冷却プレートとフロントサービスマニフォールドブロックを組み合わせたラック設計が求められています。Schneider ElectricとNvidiaの共同リファレンス設計は、主要施設においてラックあたり132kWが新たな標準となりつつあることを示しています。2026年から施行されるESGレポーティング規制により、電力使用効率(PUE)の測定可能な改善を証明することへの圧力がさらに高まり、高密度かつ高効率なラックが競争上の必須要件となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力料金の上昇 | -1.8% | 全国規模、産業用料金の引き上げ | 短期(2年以内) |

| ラックグレード鋼材供給の変動 | -1.2% | 全国規模、輸入依存 | 中期(2〜4年) |

| 厳格な耐震設計規定 | -0.9% | 全国規模、強化された安全基準 | 長期(4年以上) |

| RE-100電力購入契約(PPA)の限られた入手可能性 | -0.7% | 全国規模、再生可能エネルギーの制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力料金の上昇

韓国電力公社(Korea Electric Power Corporation)のKRW 202.5兆規模の負債が定期的な料金引き上げを余儀なくし、産業用料金はkWhあたり最大KRW 234.3まで上昇しています。化石燃料が依然として電力の58.5%を賄っており、事業者はLNG価格変動のリスクにさらされています。建設業者は現在、冷却予算からすべてのワットを絞り出すために、詳細な分岐回路監視と気流抑制を備えたラックを仕様に組み込んでいます。例として、Digital RealtyのICN10サイトが挙げられ、密閉キャビネットに直接統合されたチラー水式リアドア熱交換器によりPUE 1.3〜1.4を記録しています。再生可能エネルギー目標に向けた遅々たる進展がさらにマージンを圧迫し、エネルギー効率の高いラックが調達の前提条件となっています。

ラックグレード鋼材供給の変動

貿易摩擦の中で世界の鉄鋼価格は不安定なままであり、予測機関は新たな関税のもとで建設資材が20%急騰すると警告しています。輸入コイルに依存するラック製造業者は、為替変動と輸送遅延の両方をヘッジしなければなりません。鉄鉱石のベンチマーク価格は2025年と2026年に下落すると見込まれており、慎重な在庫計画を促しています。グリーンスチール製品は2023年に供給の15%を占め、韓国の多くの買い手がESG要件を満たすために受け入れるプレミアムを伴っています。アルミニウムおよびコンポジットフレームは、初期費用が高いにもかかわらず魅力を増しており、鋼材の価格変動から買い手を守りつつ熱性能を向上させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:フルラックの優位性が標準化を牽引

フルラックは2025年の収益の67.80%を生み出し、ソウルの多層キャンパスにおける均一・高密度アイルに対するハイパースケールの嗜好を裏付ける地位を確立しています。このリーダーシップは韓国データセンターラック市場シェアの最大のスライスに相当し、一括調達の規模の経済を強化しています。事業者が100kWを超える液体冷却マニフォールドを採用するにつれて需要が加速しています。対照的に、クォーターラックはエッジコロケーションとエンタープライズ拠点がモジュール式容量拡張を重視するため、最も速い14.38%のCAGRを記録しています。リテールコロケーションスイートと分散型通信ハットは、電力供給を最適化するために1台のフルユニットではなく2台のクォーターラックをデフォルトとすることが多くなっています。韓国データセンターラック市場はこれらのフォームファクターに沿って引き続き分かれていますが、ベンダーは密度需要が変化した際に顧客がクォーターラックを統合フレームにボルトで固定できるシャーシの設計を進めています。

エッジの成長は特に釜山と仁川で顕著であり、海底ケーブルの着陸がポート施設内にマイクロデータセンターを必要としています。そこの事業者は床面積が premium であるため、側面搭載型ヒートパイプを備えたクォーターラックを好む傾向があります。一方、京畿(キョンギ)の特注研究所は、チップ検証サイクル中の迅速なハードウェア交換を可能にする専用のハーフラックフットプリントを維持しています。韓国がソウル市内への電力増設を規制するにつれて、多くのランドロードが電気的割り当てを構造的なアップグレードなしに満たすために、クォーターおよびハーフラックの短い列で既存施設を改装しています。こうしたトレンドが韓国データセンターラック市場のロードマップに柔軟性を組み込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

ラック高さ別:42U標準規格と新興48U需要の交差

42U形式は2025年の収益の55.05%を占め、エンタープライズ機器との長年にわたる互換性を反映しています。多くのコロケーションプロバイダーは固定クロスコネクトパッケージとともに42Uキャビネットを束ねており、予測可能なリードタイムを確保しています。しかし、AIトレーニングクラスターはリアドア熱交換器やGPUスレッド用の追加垂直スペースを必要とするようになり、48Uカテゴリーを12.55%のCAGRで牽引しています。その上昇は、事業者がより高いドアとより高いケーブルダクトのためにホワイトスペースを改装するにつれて、韓国データセンターラック市場規模における48Uのシェアが今十年の終わりまでに42Uの優位性に挑戦する可能性があることを意味しています。1メートルを超える高床式床を持つ施設が最も早い採用者であり、それはすでにより重い荷重に対応した予算を組んでいるためです。

より高いラックはまた、キャビネットあたりより多くのSMRバッテリーとブスバーを収容できるようにすることで電力供給制約を相殺し、より長い煙突にわたって熱を分散させます。したがって、ベンダーは韓国の改訂された構造規定に合格するために耐震ブレースでフレームを強化しており、これは1,000㎡を超える施設に対して50%の追加荷重係数を加えています。液体冷却の革新者は48Uの高さでも整備可能なスライド式マニフォールドを統合しており、フィールドエンジニアが機械的リフトなしにコールドプレートを交換できるようにしています。これらのイノベーションは韓国データセンターラック市場が高さによって断片化することを防ぎ、代わりに42Uと48Uのレールおよびブランキングパネル間の相互運用性を促進しています。

ラックタイプ別:キャビネットラックがセキュリティ重視の市場をリード

キャビネット型エンクロージャーは2025年の収益の71.70%を獲得しており、これは韓国の企業ポリシーが密集した建物における物理的セキュリティと音響封じ込めを優先しているためです。標準キャビネットは、多くのコロケーションSLAで義務付けられているホットアイルチムニーなどの気流抑制ソリューションを簡素化します。しかし、ウォールマウントユニットは小売および交通ハブへの急速なエッジ展開により14.05%のCAGRで加速しています。その浅い奥行きは浅いサービス通路に適しており、ロック可能なフロントドアが公共の場でのいたずらを防止します。オープンフレームラックはテストラボやステージングゾーンで存続しており、そこでは技術者が無制限アクセスを重視していますが、本番ホールに入ることはほとんどありません。

キャビネットはますます工場設置の高密度ブスバーとDC整流器とともに出荷されており、ブラウンフィールドホールが配線し直しなしに最大30kWに対応できるようにしています。ウォールマウント設計は、技術者が狭い機器収納室で作業する際のファイバー管理を素早く行えるようにスイングアウトヒンジを採用しています。韓国の通信事業者は、建物の屋上に設置された5Gエッジポッドにウォールマウントを指定しており、密閉された側面が風雨の侵入を防ぎます。これらのパターンが韓国データセンターラック市場内での着実な多様化を促進していますが、建築規定や建物保険条項が施錠された筐体を要求する場所では、キャビネットがデフォルトのソリューションであり続けています。

データセンタータイプ別:コロケーションの安定性対ハイパースケールの成長

コロケーション事業者は2025年のラック需要の53.90%を提供しており、予測可能なベースラインボリュームを引き続き提供しています。これらのプロバイダーはラック、電力、相互接続を複数年契約でバンドルしており、国内のコンテンツデリバリー、フィンテック、ゲームテナントを引き付けています。しかし、クラウド大手とAIスタートアップがビルドトゥスートホール全体を確保するにつれて、ハイパースケール投資が14.72%のCAGRで増加しています。ハイパースケーラーは事前認証済みのリファレンス設計を好み、ベンダーはスラブ打設前に何千もの同一キャビネットを確保できるようにしています。このような大量注文は韓国データセンターラック市場を、在庫を保有し外国為替変動を吸収できる資本を持つベンダーに有利な方向に傾けています。

設備投資の予算に制約のある企業はコロケーションスイートを選択し続けており、多様化した買い手基盤を維持しています。一方、政府の分散化政策が地方自治体に中規模のコロケーション建設を誘致するよう促し、間接的に地元のラック組立工場を刺激しています。5Gマクロタワーに接続されたエッジデータセンターは、より小規模ながら急速に成長する顧客層を形成しており、通常はコンテナ型エンベロープに収まるウォールマウントまたはクォーターラック形式を発注しています。したがって、各データセンターアーキタイプが多様でありながら補完的な需要の流れをもたらし、総じてメーカーの収益を安定させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

素材別:スチールの優位性がアルミニウムの挑戦に直面

スチールフレームは韓国データセンターラック市場の基盤であり続けており、その耐荷重強度と競争力のあるコストにより2025年の収益の73.45%を占めています。国内の製造業者は浦項(ポハン)と光陽(クァンヤン)の製鉄所から溶接シートおよびアングルプロファイルを調達し、リードタイムを短く保っています。しかし、アルミニウムは205W/(m·K)の熱伝導率を持ち、高密度AIエンクロージャーでより速く熱を放散させることを重視する買い手に支持され、13.52%のCAGRを記録しています。アルミニウムはまた、キャビネットあたりの重量を最大40%削減し、耐震ブレースを備えた高床式床への設置を容易にします。

貿易摩擦によって増幅された鋼材輸入価格の変動が、高い定価にもかかわらず一部の買い手をアルミニウムへと誘導しています。グリーンスチールのプレミアムがさらにコスト差を縮め、ESG調達要件のもとで軽量合金を財務的に実行可能にしています。炭素繊維をアルミニウムスキンの間に挟んだコンポジットラックは、電磁的清浄度が重要な半導体研究所に登場しています。これらの変化が調達の多様化を促していますが、スチールの確立されたサプライチェーンと低い材料コストが、当面の間はスチールが過半のシェアを維持することを確実にしています。

地域分析

ソウルとその衛星都市が稼働ホワイトスペースの約60%とデータセンター消費電力の70%を占めており、首都圏が韓国データセンターラック市場の重力の中心となっています。計画中の追加設備により、設置容量は2027年までに3.2GWに達する可能性があり、2023年のベースラインを2倍以上に拡大します。キャンパスの集中により、事業者はラックの一括割引交渉が可能となり、仁川港からの確立した物流ルートを利用できます。しかし、ソウル市内の新規大型電力許可に対する政府のモラトリアムが厳しい上限を課しており、建設業者はより高くより密度の高いキャビネットを通じてkWあたりの計算能力を最大化せざるを得ません。耐震建築規定は1,000㎡を超えるホワイトスペースに対して構造的許容量を50%高める義務を課しており、ラックメーカーに多層サイト向けのフレームとアンカーキットの強化を促しています。

釜山や仁川などの沿岸ハブは、日本、シンガポール、米国へのラウンドトリップ遅延を短縮する海底ケーブルの着陸を活用しています。これらの港湾にあるエッジ志向のマイクロ施設は、改装倉庫のフットプリントに収まるウォールマウントまたはクォーターラックソリューションを指定しています。全国的な5Gカバレッジがこれらの沿岸ノードへの最初のトラフィックを集め、AI駆動コンテンツ配信の初期受益者となっています。アルミニウムラックはここで支持を集めており、港湾インフラでの急速な建設における軽量のクレーンリフトを加速させています。

京畿(キョンギ)や慶尚北道(キョンサンブクド)などの内陸地方は、デジタルニューディールに組み込まれた分散化インセンティブの新興受益者となっています。慶尚北道(キョンサンブクド)のKTクラウド(KT Cloud)の10MWアンカー施設(320MWへの拡張可能)は、安価な土地と豊富な再生可能エネルギーの可能性を持つ方向への転換を示しています。京畿(キョンギ)のサムスン(Samsung)の半導体超大型クラスターが、液体冷却マニフォールドを備えた48U高密度ラックを好むAIトレーニングラボへの局所的な需要をもたらしています。これらの内陸建設がラック組立業者の収益源を多様化し、韓国データセンターラック市場内の地理的集中リスクを緩和しています。

競争環境

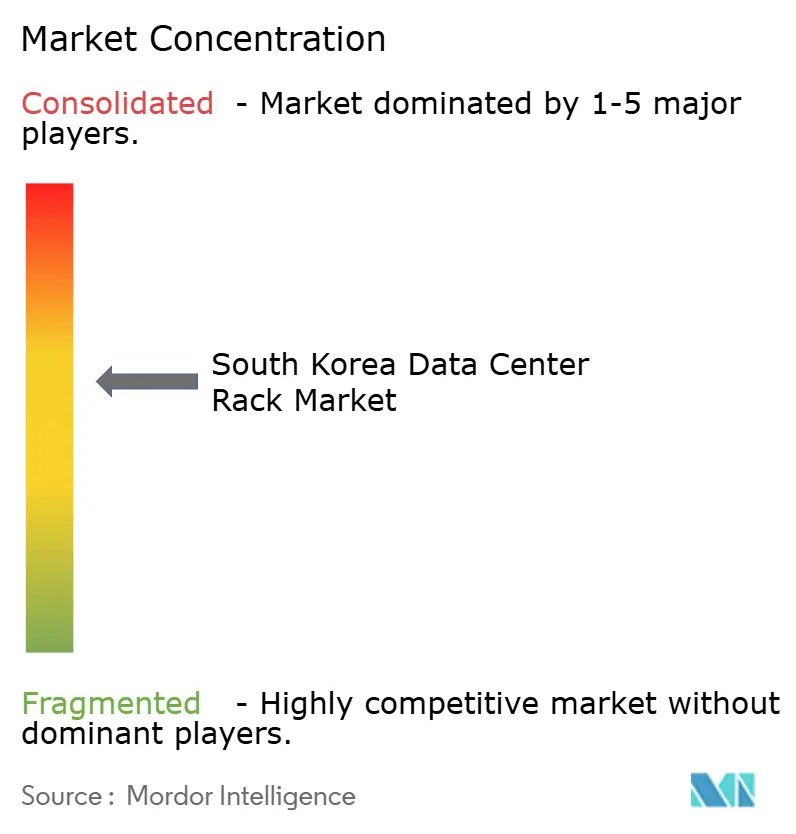

国際的な複合企業と機動力のある国内専門企業が、中程度の集中度を持つ競争環境を共有しています。Schneider Electricはグローバルなリサーチ&デベロップメント(R&D)リソースを活用して132kW液体冷却コイルを統合したキャビネットエコシステムを事前設計し、ハイパースケーラーの間で早期の認知度を獲得しています。Rittalはその VXシリーズを韓国の建築規定に適した耐震グレードのフレームでカスタマイズし、Delta Electronicsは料金主導のエネルギー削減目標に沿った高効率整流器を統合しています。これらのブランドはラックと電力・冷却をバンドルし、範囲の経済を活用しています。

Olabs Technology、Dobe Computing、Daou Technologyなどの国内メーカーは、短い受注から納品までのサイクルと規制書類に精通した知識を活用しています。ソウルの物流回廊への近接性により迅速なカスタマイズが可能であり、例えば工場出荷時のサイト受け入れテストに先立って韓国語のスマートPDUファームウェアを追加することができます。国内企業はまた、金融監督院(Financial Supervisory Service)が要求する進化するESG開示フォーマットへの適応が速く、国内の認定機関によって認証されたグリーンスチールまたはリサイクルアルミニウムのオプションを提供しています。

戦略的パートナーシップが最近の発表を占めています。Schneider ElectricとNvidiaはAIネットワークファブリックを組み込んだターンキーラックリファレンスを製造しており、Vertivの360AIプラットフォームは既存のアイルに直接収まるモジュラー冷却スキッドを提供しています。[3]データセンターフロンティア(Data Center Frontier)、「Vertiv 360AIプラットフォームのデビュー(Vertiv 360AI Platform Debuts)」、datacenterfrontier.com NTT DATAはプライベート5Gサービスバンドルをスナイダーエレクトリックのエコストラクチャー(EcoStruxure)モジュラーデータセンターと組み合わせてエッジビジネスを獲得しています。今後5年間で、液体冷却、耐震性、エネルギー使用の透明性についてラックを認証できるサプライヤーが韓国データセンターラック市場内でシェアを獲得すると予想されています。

韓国データセンターラック業界のリーダー

Schneider Electric

Rittal

Delta Electronics

Eaton

Huawei

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Schneider Electricがマサチューセッツ州のグローバルリサーチ&デベロップメント(R&D)センターに新たなデータセンターおよびマイクログリッドのテスト研究所を開設し、R&Dインフラに26億ユーロ(€2.26億)を投資しました。

- 2024年12月:Schneider ElectricがNvidiaと提携し、ラックあたり132kWまでの液体冷却をサポートするAIデータセンターリファレンス設計を開発しました。

- 2024年5月:Vertivがモジュラー冷却戦略によりAIインフラ展開を合理化するための360AIプラットフォームを発表しました。

- 2024年3月:NTT DATAとSchneider Electricがエッジ、プライベート5G、IoT、モジュラーデータセンターのオファリングを統合する共同イノベーションパートナーシップを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、韓国のデータセンター用ラック市場を、専用のデータセンター内にサーバー、ネットワーク機器、配電、関連ケーブル管理を収容する工場で製造された筐体(主に19インチのスチール製またはアルミ製フレーム)と定義している。この評価では、コロケーション、ハイパースケール、エンタープライズ、エッジの各施設にラックが出荷される際に、OEMやシステムインテグレーターが計上する新しいラックハードウェアの売上を暦年で捕捉している。

適用除外:中古ラック、レールキット付属品、統合PDU、冷却ドア、および設置作業による収入は、この補償の対象外となる。

セグメンテーションの概要

- ラックサイズ別

- クォーターラック

- ハーフラック

- フルラック

- ラック高さ別

- 42U

- 45U

- 48U

- その他の高さ(≧52Uおよびカスタム)

- ラックタイプ別

- キャビネット(クローズド)ラック

- オープンフレームラック

- ウォールマウントラック

- データセンタータイプ別

- コロケーション施設

- ハイパースケールおよびクラウドサービスプロバイダーデータセンター

- エンタープライズおよびエッジ

- 素材別

- スチール

- アルミニウム

- その他の合金およびコンポジット

詳細な調査方法とデータの検証

一次調査

私たちのチームは、ソウル、釜山、仁川でラックエンジニア、コロケーションのキャパシティプランナー、ハイパースケールの調達マネージャー、現地の設置業者にインタビューを行いました。これらの会話は、密度のロードマップ、典型的なASPの侵食、48Uフォーマットの採用、リキッドレディキャビネットへのシフトを検証し、文献だけでは表面化できない仮定を洗練させるのに役立った。

デスクリサーチ

我々はまず、ICTビル竣工に関する韓国統計情報サービス、ハイパースケールパワー許可に関する科学・ICT省のデータ、HS-940320に関する韓国関税庁の輸入コード、韓国データセンター協議会の業界団体概要などのオープンソースから時系列指標を集めることから始めた。企業の10-K、投資家向け資料、Dow Jones Factiva内の厳選されたニュースアーカイブが、施設レベルのCAPEXとラックミックスの開示を補足した。価格と材料シフトのベンチマークとして、アナリストは韓国鉄鋼協会(Korea Iron & Steel Association)の鉄鋼コイル指数、Questelの特許動向、ラック仕様が記載された公共調達通知を入手した。これらの多様な記録は、事実の背骨を示すものではあるが、あくまでも例示に過ぎず、裏付けとギャップを埋めるために、さらに多くの出版物を調査した。

マーケット・サイジングと予測

トップダウンの構成では、一次検証済みの密度比を適用することで、設置済みおよび計画中のITパワー(MW)をラック数に変換し、これに年間平均販売価格を乗じて価値を算出する。ボトムアップでは、サンプリングしたサプライヤーの出荷量とチャネルの価格リストを重ね合わせ、合計を調整する。主要変数には、ハイパースケールCAPEXパイプライン、ラックハイトミックス、国内鉄鋼コスト指数、5Gトラフィックの伸び、RE-100 PPAの利用可能性などが含まれ、それぞれが2030年までの需要を予測する多変量回帰に利用される。ボトムアップのエビデンスが乏しい場合は、最終的な収束の前に、比較可能な施設の稼働率カーブをインプットしている。

データ検証と更新サイクル

モルドールのアナリストは、税関の集計と現場の電力トラッカーとの偏差スキャンを実行し、ピアレビューのために奇妙なルートを変更します。報告書は12ヶ月ごとに更新され、30万kWのキャンパス発表のような重要な出来事があれば、ベースラインが変更される。

モルドールの韓国データセンター・ラック・ベースラインが信頼される理由

各社がラックの定義や価格設定、リフレッシュのタイミングを異にするため、公表されている数字はしばしば乖離する。Mordor Intelligence社によると、アナリストがアクセサリーを除外するかどうか、ハイパースケールの内部移転をどのように扱うか、「最新」として選択した年によっても数字が異なる。

主なギャップドライバーとしては、PDUとコンテインメントをバンドルしているパブリッシャー、グローバルASPをローカルボリュームに適用しているパブリッシャー、2024年の電力料金ジャンプのために更新せずに2021年のデータから予測しているパブリッシャーなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8,020万米ドル(2025年) | モルドール・インテリジェンス | - |

| 6,650万米ドル(2023年) | グローバル・コンサルタンシーA | 基準年が古く、ソウル限定の範囲が狭い。 |

| 1億5,200万米ドル(2024年) | 地域コンサルタントB | バンドルラックPDUとコールドアイルコンテインメント |

| 6億8,000万米ドル(2024年) | 業界誌C | 単体のラックではなく、すべての機械的インフラを集約 |

この比較から、付属品の収益とラック以外のハードウェアを取り除き、2025年の需要を適用すれば、モルドールの規律ある毎年更新されるアプローチによって、バランスの取れた透明性の高いベースラインが得られることがわかる。

レポートで回答されている主要な質問

韓国データセンターラック市場の現在の規模はどれくらいですか?

市場は2026年に8,729万USDで評価されており、8.84%のCAGRで2031年までに1億3,341万USDに達する見込みです。

最大のシェアを持つラック形式はどれですか?

フルラックは、ハイパースケールおよびコロケーションの標準化により、2025年に67.80%のシェアで優位を占めています。

なぜ48Uラックが普及しているのですか?

AIおよびハイパフォーマンスワークロードは液体冷却ハードウェアと電力分配のための追加スペースを必要としており、48Uキャビネットの12.55%のCAGRを牽引しています。

電力料金の上昇はラック設計にどのような影響を与えていますか?

電力コストの上昇が事業者に、インテリジェントPDU、気流抑制、より効率的に熱を放散する素材を備えたキャビネットへの移行を促しています。

最終更新日: