ヘルスケアにおける人材獲得市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

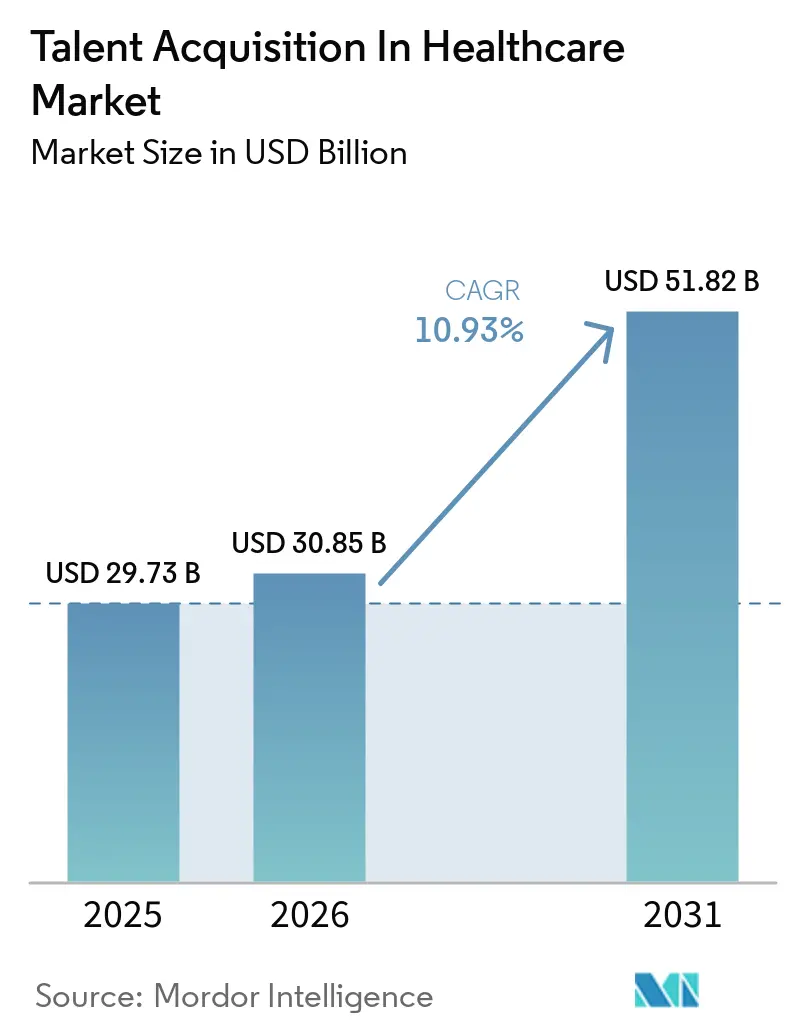

| 市場規模 (2026) | 30.85 十億米ドル |

| 市場規模 (2031) | 51.82 十億米ドル |

| 成長率 (2026 - 2031) | 10.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおける人材獲得市場分析

ヘルスケアにおける人材獲得市場は2025年に297億3,000万米ドルと評価され、2026年の308億5,000万米ドルから2031年には518億2,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)10.93%で成長すると推定されています。構造的な労働力不足と積極的な病院の収容能力拡大が相まって、医療提供者は採用サイクルを合理化する自動化された資格認定および複数州ライセンス取得ワークフローの導入を推進しています。ケア提供における恒久的な変化、遠隔医療の標準化、外来手術センターの成長、および在宅急性期ケアの台頭により、複数の医療現場にわたって需要が分散し、採用担当者は多様な診療環境に向けて臨床医を確保することを余儀なくされています。同時に、雇用機会均等委員会による2024年の人工知能(AI)ツール監査に関するガイダンスが、予測分析と人間による監督を組み合わせたブレンドアプローチを促進しています。その結果、ヘルスケアにおける人材獲得市場は、フォームのデジタル化を超えてエンドツーエンドの労働力インテリジェンスを統括するエコシステムへと移行しています。

主要レポートの要点

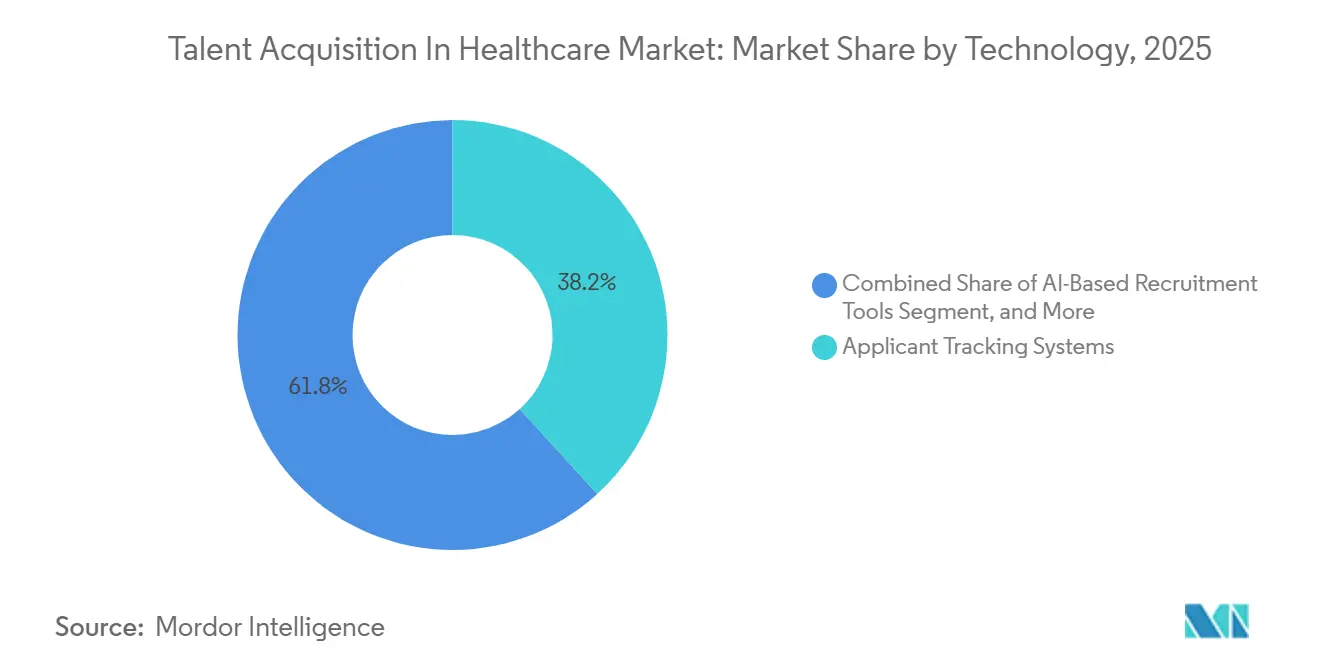

- テクノロジー別では、応募者追跡システムが2025年の支出の38.28%を占め、AIベースの採用ツールは2031年にかけて12.19%の成長を遂げており、ヘルスケアにおける人材獲得市場を再形成する予測的な候補者マッチングへの転換が浮き彫りになっています。

- サービスタイプ別では、正規スタッフィングが2025年の収益シェアの41.43%を占めましたが、ロカムテネンス(臨時医師)スタッフィングは11.43%の成長を遂げており、医師の燃え尽き症候群とスポット的な業務形態への選好がヘルスケアにおける人材獲得市場のランドスケープを再定義していることを反映しています。

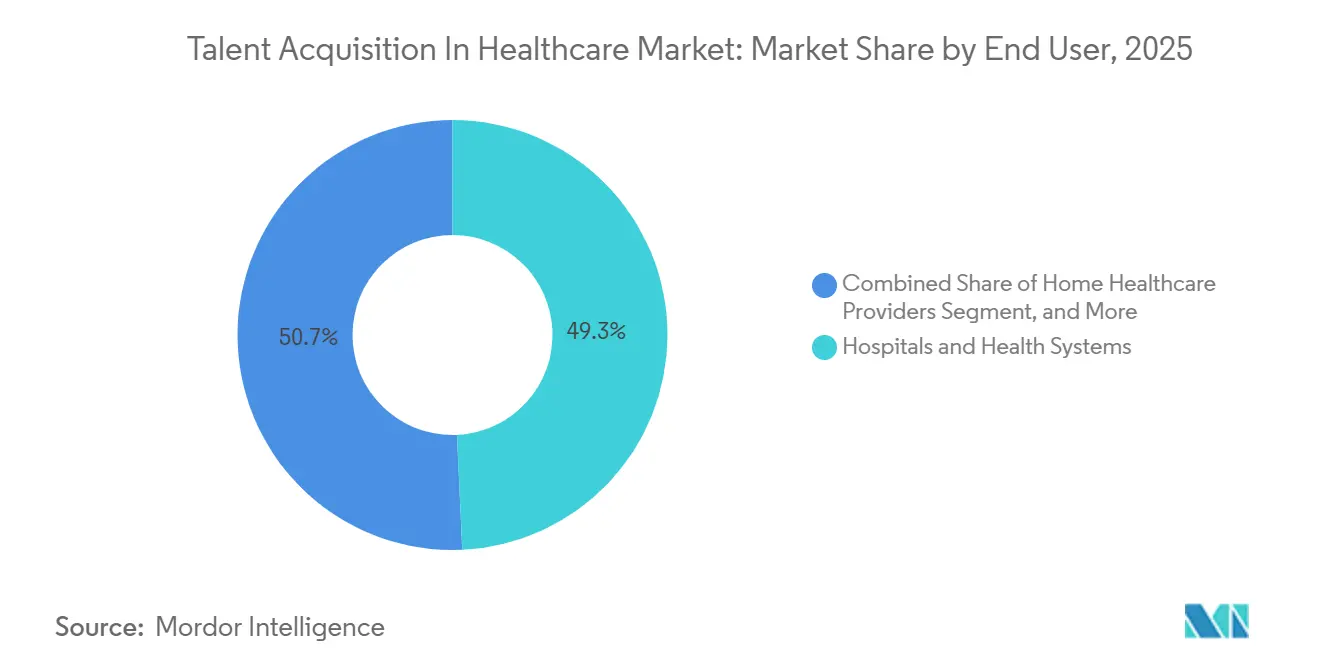

- エンドユーザー別では、病院・医療システムが2025年の支出の49.28%を占めましたが、在宅医療提供者はメディケア・アドバンテージ改革が在宅での急性期後サービスを評価するにつれて12.71%の成長を遂げており、ヘルスケアにおける人材獲得市場内の需要を加速させています。

- モード別では、アウトソーシングされた人材獲得が2025年の導入価値の54.23%を占めましたが、ハイブリッドモデルは11.82%の成長を遂げており、医療システムが戦略的な役割を社内に留めながら、ヘルスケアにおける人材獲得市場全体の定型的な採用にサードパーティの規模を活用できるようにしています。

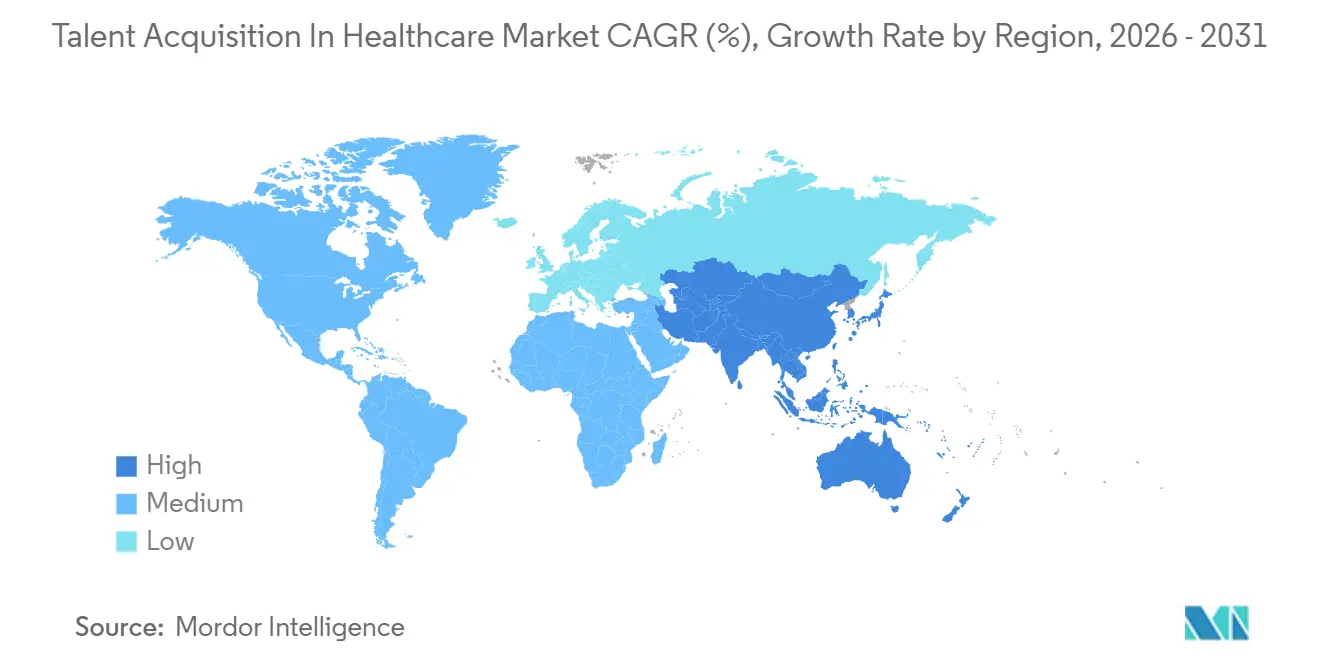

- 地域別では、北米が2025年の収益シェアの37.21%を確保しましたが、インド、サウジアラビア、アラブ首長国連邦での病院建設がヘルスケアにおける人材獲得市場の地域的な勢いを促進するにつれて、アジア太平洋地域は2031年にかけて10.94%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘルスケアにおける人材獲得グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コメディカル職種における労働力不足の深刻化 | +2.8% | グローバル、北米・欧州で特に深刻 | 長期(4年以上) |

| 病院人事機能のデジタルトランスフォーメーションの加速 | +2.1% | 北米・欧州が先行、アジア太平洋が追随 | 中期(2~4年) |

| 柔軟なギグベースの臨床スタッフィングモデルへの移行 | +1.7% | 北米、アジア太平洋の都市部へ拡大 | 中期(2~4年) |

| 採用までの時間短縮に向けたAI活用ソーシングの採用 | +1.5% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 資格認定自動化に向けた規制圧力の高まり | +1.3% | 米国、欧州連合 | 中期(2~4年) |

| グローバルな人材プールを促進する国境を越えた遠隔医療の拡大 | +0.9% | グローバル、中東・アジア太平洋での早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コメディカル職種における労働力不足の深刻化

コメディカルの欠員が病院に臨時スタッフへのプレミアム料金支払いを強いており、営業利益率を圧迫し、積極的な採用投資を促進しています。米国病院協会は2025年に、経営幹部の94%がスタッフィングを最優先の運営課題として挙げており、呼吸療法士および放射線技師の年間離職率が30%を超えていると報告しました。コメディカルプログラムへの入学者数は2020年から2024年の間に8%減少した一方、外来診断需要は同期間に17%増加しました。医療システムは見習いパイプラインを立ち上げていますが、それらのプログラムが認定労働者を輩出するまでに3~5年かかるため、スタッフィング会社が日雇い配置を通じて活用する深刻なギャップが生じています。地方の医療提供者は、臨床医が高賃金を求めて都市に集中するため最も大きな打撃を受けており、小規模病院は費用が正規スタッフより40~60%高い派遣スタッフに頼らざるを得ません。その結果、ヘルスケアにおける人材獲得市場は、即時の応急措置と長期的な労働力開発のバランスを取る必要があります。[1]米国病院協会、「2025年労働力スキャン」、AHA.ORG

病院人事機能のデジタルトランスフォーメーションの加速

病院の人事デジタル化は、バックオフィスの自動化から戦略的な労働力予測へと進化しています。フィラデルフィア小児病院は、2024年にAI対応の応募者追跡システムを導入した後、看護師の採用までの時間を62日から38日に短縮し、年間推定420万米ドルを節約しました。現在のプラットフォームは電子カルテと統合して、高パフォーマンスの臨床医が求職市場に参入する前にフラグを立て、採用コストを30~40%削減します。Propelus等の資格認定ベンダーはオンボーディングを45日から15日に短縮し、病院が季節的な需要増加時に迅速に収容能力を拡大できるようにしています。全米品質保証委員会は2025年に月次制裁監視を義務付け、施設を自動化されたコンプライアンスへと推進しています。これらの革新は、ヘルスケアにおける人材獲得市場の運営方法を再定義するデータ駆動型文化を強化しています。[2]フィラデルフィア小児病院、「2024年年次報告書」、CHOP.EDU

柔軟なギグベースの臨床スタッフィングモデルへの移行

ギグスタッフィングプラットフォームはライドシェアのダイナミクスを模倣し、臨床医がリアルタイムでシフトに入札し、ライフスタイルのニーズに合った業務を選択できるようにしています。2025年の米国看護師協会の調査では、35歳未満の看護師の62%が正規雇用よりも契約または日雇い勤務を好むことが明らかになりました。施設は内部フロートプールを作成することで対応していますが、外部プラットフォームは雇用主間の需要を集約し、病院が対抗しにくいプレミアムを支払います。ローテーションはケアの継続性リスクを高めますが、ギグスタッフィングはインフルエンザの急増や自然災害時に迅速な救済を提供します。したがって、ヘルスケアにおける人材獲得市場は、臨床品質と労働力の選好のバランスを取りながら、柔軟性を中心に再調整されています。[3]全米品質保証委員会、「資格認定基準の更新」、NCQA.ORG

採用までの時間短縮に向けたAI活用ソーシングの採用

AIツールは数百万件のプロフェッショナルプロフィールをスクレイピングして潜在的な候補者を発掘し、採用担当者の作業負荷を最大60%削減します。自然言語処理によってスコアリングされたビデオ面接は、選考決定をさらに加速させます。しかし、米国17州の労働組合は2025年に、アルゴリズムがキャリア中期の看護師を排除すると主張し、病院に手動レビュー層の組み込みを強いました。2024年、雇用機会均等委員会はAIシステムの年次バイアス監査を義務付け、「ヒューマン・イン・ザ・ループ」運営モデルを推進しました。これらの安全策は、ヘルスケアにおける人材獲得市場全体の採用曲線を形成しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 候補者データのサイバーセキュリティ侵害に対する高い感受性 | -1.2% | グローバル、北米で特に深刻 | 短期(2年以内) |

| 米国各州およびEU諸国にわたる断片化したライセンス規則 | -0.9% | 米国、欧州連合 | 中期(2~4年) |

| アルゴリズムによるスクリーニングツールへの組合主導の抵抗 | -0.6% | 北米、一部の欧州市場 | 短期(2年以内) |

| 地方および安全網施設における予算制約 | -0.8% | 地方の米国、アフリカおよび南米の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

候補者データのサイバーセキュリティ侵害に対する高い感受性

採用プラットフォームは社会保障番号、ライセンス記録、および医療過誤履歴を保存しており、ランサムウェアの主要な標的となっています。2024年2月のChange Healthcareへの攻撃は1億人以上の個人データを露出させ、修復に23億米ドルのコストをもたらしました。[4]ロイタースタッフ、「UnitedHealthはサイバー攻撃後に23億米ドルのコストに直面」、REUTERS.COM 医療保険の携行性と説明責任に関する法律の下、不十分な安全対策は違反1件につき最大150万米ドルの罰金をもたらす可能性があります。病院はベンダーにSOC 2 タイプII認証の取得と年次侵入テストの実施を要求するようになっており、特に小規模代理店のコンプライアンスコストを増大させています。これらのサイバーリスクは、ヘルスケアにおける人材獲得市場への投資意欲を抑制しています。

米国各州およびEU諸国にわたる断片化したライセンス規則

ライセンスの断片化は、複数州および国境を越えた採用を遅らせています。2025年時点で、41州が強化された看護師ライセンス協定を採用していますが、カリフォルニア州とニューヨーク州は依然として独立した資格を要求しており、オンボーディングに60~90日を追加しています。州間医師ライセンス協定に参加しているのは40州のみであり、新規ライセンスごとに最大1,500米ドルのコストがかかる場合があります。欧州では、加盟国が指令2005/36/ECの要件を超えた語学試験を課しており、外国人看護師の参入を6~12ヶ月遅らせています。これらのハードルは臨床医の移動性を制限し、ヘルスケアにおける人材獲得市場全体に管理上のオーバーヘッドを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:AIツールが候補者発掘を再形成

応募者追跡システムは2025年の支出の38.28%を占め、ほとんどの病院の記録システムとして残っています。しかし、購入者が給与計算、スケジューリング、および電子カルテと連携するプラットフォームを優先するにつれて、セグメントの成長は緩やかになっています。年間12.19%の成長を遂げているAI対応ソーシングおよび候補者関係管理ソリューションは、テクノロジー層においてヘルスケアにおける人材獲得市場がどのように進化するかを再定義しています。これらのツールを導入した病院は、機械学習エンジンが自動リマインダーで候補者を促すため、採用までの時間が20~30%短縮され、「ゴースティング」率が低下したと報告しています。

従来のバックグラウンドスクリーニングソフトウェアの人材獲得市場シェアは、病院が刑事チェック、ライセンス確認、および参照チェックを単一のワークフローで実施する統合スタックを求めるにつれて縮小しています。ビデオ面接は遠隔医療の役割では依然として一般的ですが、価格競争が統合を促進しています。地域のベンチマークデータに基づいて競争力のある給与帯を推奨するなど、予測分析で差別化するベンダーは、特に毎年数千人の臨床医を採用する大規模システムの間で支持を得ています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:燃え尽き症候群が続く中でロカムテネンスが拡大

正規スタッフィングは2025年の収益の41.43%を提供し、フルタイム臨床医への継続的な需要を反映しています。しかし、医師の燃え尽き症候群の増加が、遠隔地の施設にとって重要な圧力弁となっているロカムテネンスサービスの11.43%のCAGRを促進しています。スポット的な契約がインフレを上回るプレミアム請求レートをもたらすため、この成長はヘルスケアにおける人材獲得市場に影響を与えています。

マネージドサービスプロバイダー(MSP)および採用プロセスアウトソーシング(RPO)は、バンドルされた臨時労働、コンプライアンス監視、およびベンダー統合を提供することでシェアを拡大し続けています。MSPを使用している病院は、単一のダッシュボードが請求書発行と資格追跡を統合するため、管理上の節約が15~20%になると報告しています。一方、臨時コメディカルスタッフィングは呼吸療法を超えて画像診断および検査専門分野へと拡大しており、ヘルスケアにおける人材獲得産業の範囲を広げています。

エンドユーザー別:支払い改革により在宅医療が急増

病院・医療システムは依然として最大の購入者であり、2025年の支出の49.28%を占めていますが、在宅医療提供者は年間12.71%の成長を経験しています。メディケア・アドバンテージの下での診療報酬変更が在宅病院モデルを促進し、それによってヘルスケアにおける人材獲得市場内の需要パターンを変化させています。代理店は、従来のベッドサイドスキルに加えて、遠隔モニタリング技術に関する能力についても介護者を審査する必要があります。

外来手術センターは同日退院経路を管理できる周術期看護師を求めており、診断検査室はCOVID-19が定期検査を標準化した後に増加した慢性疾患パネルのスタッフを配置しています。長期ケア施設は40%を超える離職率に直面しており、代理店への依存度が高まっています。これらの変化は全体として、エンドユーザー全体にわたってヘルスケアにおける人材獲得市場を多様化させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

モード別:ハイブリッドモデルが管理と効率のバランスを実現

アウトソーシングモデルは2025年の価値の54.23%を占めましたが、ハイブリッドアプローチの予測11.82%のCAGRは、より複雑なソーシングランドスケープを示しています。大規模な統合デリバリーネットワークは文化的整合性を守るために戦略的採用を社内に留めながら、より広いヘルスケアにおける人材獲得市場内でRPOベンダーに大量の補助的役割をアウトソーシングし、ブレンドされた構造を作り出しています。

統合されたテクノロジースタックは、リードが社内採用担当者から来るか代理店パートナーから来るかにかかわらず、パイプラインを統合することでハイブリッドな監視を実現可能にしています。ハイブリッドMSP契約を採用した病院は、採用コスト、充足率、および資格認定の遅延時間について360度の可視性を報告しています。診療報酬モデルが質の高いアウトカムへの焦点を鋭くするにつれて、サポート役割のサードパーティの速度を活用しながら医師採用の戦略的監視を維持することが、支配的な運営モデルとなっています。

地域分析

北米は2025年に37.21%の収益を生み出し、米国の複数州ライセンスの複雑さ、高い臨床医賃金、およびプレミアム請求レートを維持する支払者ミックスに支えられています。41州にわたる強化された看護師ライセンス協定の採用は看護師の移動性を容易にしていますが、カリフォルニア州とニューヨーク州はオンボーディングを長引かせる独立したプロセスを維持しています。カナダは2025年に4,200人の国際医学部卒業生を受け入れることで地方のカバレッジを強化しており、これは2023年から18%の増加です。国境沿いのメキシコの民間病院ブームはバイリンガルのケアチームを引き付け、ヘルスケアにおける人材獲得市場に国境を越えた採用資金を流入させています。

アジア太平洋地域は2031年にかけて10.94%のCAGRで最速の地域軌跡を示しています。インドの2025年における14万人の看護師余剰は、湾岸協力会議諸国およびオーストラリアへの海外スタッフィングパイプラインを供給しています。サウジアラビアのビジョン2030病院建設とアラブ首長国連邦の専門クリニックの成長が地域需要を増幅させています。日本は高齢化社会に直面しており、2025年には人口の28.7%が65歳以上であり、看護師不足を補うためにロボティクスとタスクシフティングへの投資を促しています。中国の民間病院セグメントは年間12%成長していますが、省レベルのライセンスと戸籍制度の制限が全国的なスタッフィングプラットフォームを妨げ、地域のヘルスケアにおける人材獲得のスケールメリットを制限しています。

欧州の自由移動指令は理論上、資格の携行性を簡素化していますが、ドイツ、フランス、イタリアでの語学・能力試験がボトルネックを生み出しています。ドイツは2025年に人口動態的な圧力を緩和するため、主にフィリピンとインドから12,400人の外国人看護師を採用しました。英国の国民保健サービスは2025年に看護師の欠員の35%を国際採用者で補いましたが、より高い賃金を提供する湾岸諸国との競争がその引力を侵食しています。南米は依然として普及が進んでいませんが、ブラジルとアルゼンチンの民間病院チェーンが構造化されたベンダー管理の採用を始めており、ヘルスケアにおける人材獲得市場の将来の成長機会を示唆しています。

競合ランドスケープ

上位5社のグローバル企業は2025年に控えめなシェアのみを保有しており、ヘルスケアにおける人材獲得市場が適度に断片化していることを示しています。AMN Healthcare ServicesとCHG Healthcare ServicesはMSP契約を使用して複数年の関係を構築し、臨時および正規採用を単一の契約にバンドルして病院の調達を合理化しています。Aya Healthcareはモバイルファーストのプラットフォームを活用して配置時間を45日から20日に短縮し、リアルタイムのシフト入札を求める若い臨床医に響いています。

Cross Country HealthcareとIngenovis Healthは、看護、コメディカル、および医師専門分野にわたる幅広さで差別化し、病院がベンダーリストを圧縮できるようにしています。テクノロジー投資が主要な競争の場です。応募者追跡、候補者関係管理、および予測分析を単一のインターフェースに統合するベンダーは、依然として手動スプレッドシートに依存している競合他社を上回っています。

ニッチな専門家は、深い医療従事者ネットワークがプレミアム料金を要求するインターベンショナルラジオロジーや新生児集中治療などの高複雑度領域で繁栄しています。50州のライセンス追跡やリアルタイムの制裁監視を含むコンプライアンス能力は、参入障壁として機能し、既存企業に運営上のレバレッジをもたらします。その結果、競争ダイナミクスは、より広いヘルスケアにおける人材獲得市場内でのテクノロジーの成熟度、データセキュリティの姿勢、および垂直的な専門化を中心に展開しています。

ヘルスケアにおける人材獲得産業リーダー

AMN Healthcare Services Inc.

CHG Healthcare Services Inc.

Cross Country Healthcare Inc.

Jackson Healthcare LLC

Aya Healthcare Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:CHG Healthcare Servicesは、州の審査機関および全米医療従事者データバンクと統合することでオンボーディングを45日から15日に短縮するAI資格認定プラットフォームを展開しました。

- 2026年1月:Aya Healthcareは、コメディカルへの拡大と90日間のスタッフィング需要予測の強化を目的として、フィデリティ・インベストメンツが主導するシリーズDで1億5,000万米ドルを確保しました。

- 2025年12月:Cross Country Healthcareは、急性期後の診療報酬改革を活用するために3,500人の介護者を追加し、在宅医療スタッフィング会社を6,200万米ドルで買収しました。

- 2025年11月:Ingenovis HealthはHireVueと提携し、看護およびコメディカル部門全体にビデオ面接を展開し、採用までの時間を35%短縮しました。

ヘルスケアにおける人材獲得グローバル市場レポートの範囲

ヘルスケアにおける人材獲得市場とは、病院、クリニック、およびケア施設が臨床医を採用、資格認定、および定着させることを可能にするテクノロジー、スタッフィングモデル、およびサービスプロバイダーのエコシステムを指します。これは、AI、コンプライアンス自動化、および労働力分析を活用して、質の高いケアと進化する労働力の選好のバランスを取る正規、臨時、およびギグスタッフィングソリューションを包含しています。

ヘルスケアにおける人材獲得市場レポートは、テクノロジー(応募者追跡システム、候補者関係管理プラットフォーム、AIベースの採用ツール、ビデオ面接プラットフォーム、バックグラウンドスクリーニングソフトウェア、およびその他のテクノロジー)、サービスタイプ(正規スタッフィングサービス、臨時スタッフィングサービス、採用プロセスアウトソーシング、マネージドサービスプロバイダー、ロカムテネンススタッフィング、およびその他のサービスタイプ)、エンドユーザー(病院・医療システム、外来手術センター、介護施設・長期ケア施設、在宅医療提供者、診断検査室、およびその他の医療提供者)、モード(社内人材獲得、アウトソーシングされた人材獲得、およびハイブリッドモデル)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 応募者追跡システム(ATS) |

| 候補者関係管理プラットフォーム |

| AIベースの採用ツール |

| ビデオ面接プラットフォーム |

| バックグラウンドスクリーニングソフトウェア |

| その他のテクノロジー |

| 正規スタッフィングサービス |

| 臨時スタッフィングサービス |

| 採用プロセスアウトソーシング(RPO) |

| マネージドサービスプロバイダー(MSP) |

| ロカムテネンススタッフィング |

| その他のサービスタイプ |

| 病院・医療システム |

| 外来手術センター |

| 介護施設・長期ケア施設 |

| 在宅医療提供者 |

| 診断検査室 |

| その他の医療提供者 |

| 社内人材獲得 |

| アウトソーシングされた人材獲得 |

| ハイブリッドモデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| テクノロジー別 | 応募者追跡システム(ATS) | |

| 候補者関係管理プラットフォーム | ||

| AIベースの採用ツール | ||

| ビデオ面接プラットフォーム | ||

| バックグラウンドスクリーニングソフトウェア | ||

| その他のテクノロジー | ||

| サービスタイプ別 | 正規スタッフィングサービス | |

| 臨時スタッフィングサービス | ||

| 採用プロセスアウトソーシング(RPO) | ||

| マネージドサービスプロバイダー(MSP) | ||

| ロカムテネンススタッフィング | ||

| その他のサービスタイプ | ||

| エンドユーザー別 | 病院・医療システム | |

| 外来手術センター | ||

| 介護施設・長期ケア施設 | ||

| 在宅医療提供者 | ||

| 診断検査室 | ||

| その他の医療提供者 | ||

| モード別 | 社内人材獲得 | |

| アウトソーシングされた人材獲得 | ||

| ハイブリッドモデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ヘルスケアにおける人材獲得市場の現在の規模は?

ヘルスケアにおける人材獲得市場の規模は2025年に297億3,000万米ドルであり、Mordor Intelligenceによると2031年までに518億2,000万米ドルに達すると予測されています。

最も急速に成長しているテクノロジーセグメントはどれですか?

病院が単純なワークフローのデジタル化から予測的な候補者マッチングへと移行するにつれて、AIベースの採用ツールは2031年にかけて12.19%のCAGRで拡大しています。

ロカムテネンススタッフィングが注目を集めているのはなぜですか?

医師の燃え尽き症候群とスケジュールの柔軟性への要望が、ロカムテネンスサービスの11.43%のCAGRを促進しており、病院が長期的なコミットメントなしにギャップを補うことを可能にしています。

支払い改革は採用パターンにどのような影響を与えていますか?

在宅での急性期後ケアに対するメディケア・アドバンテージのインセンティブが在宅医療提供者の採用加速を促し、セグメントの12.71%の成長率をもたらしています。

国境を越えた遠隔医療採用を制限するものは何ですか?

米国での州ごとの規則や欧州での多様な語学試験などのライセンスの断片化が、オンボーディングに数ヶ月を追加し、臨床医の移動性を阻害しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域はインドおよび湾岸諸国での病院建設と外国人労働者政策の緩和に牽引され、2031年にかけて10.94%のCAGRでリードしています。

最終更新日: