市場スナップショット

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

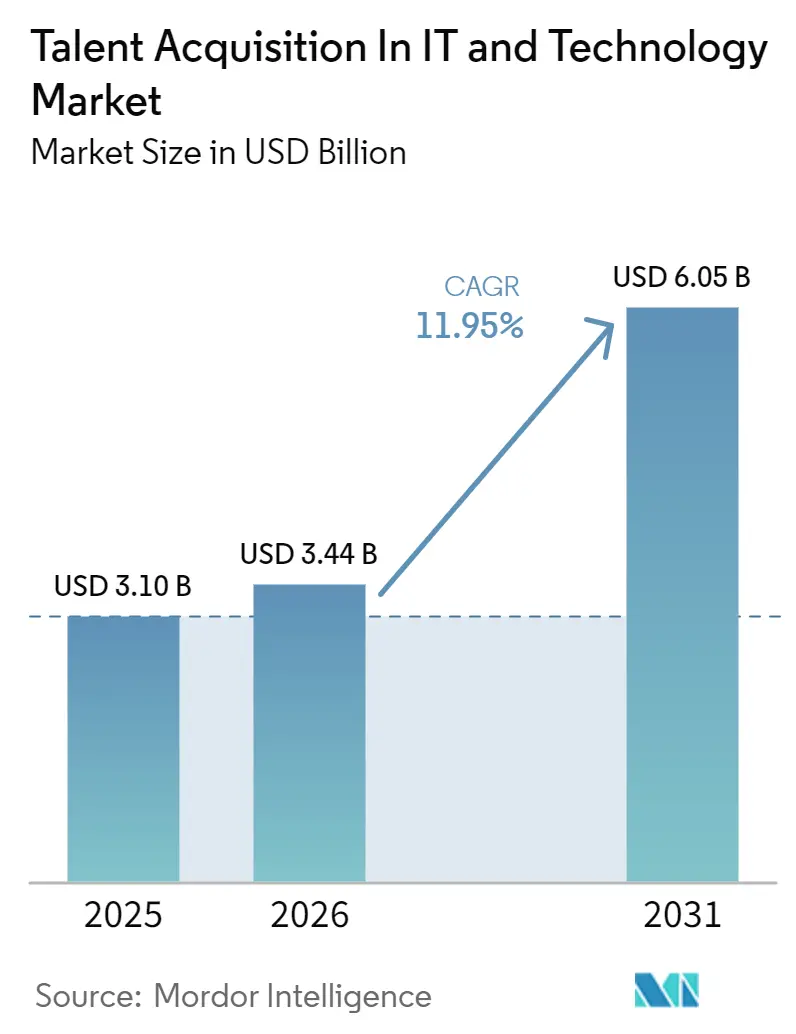

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 11.95% CAGR |

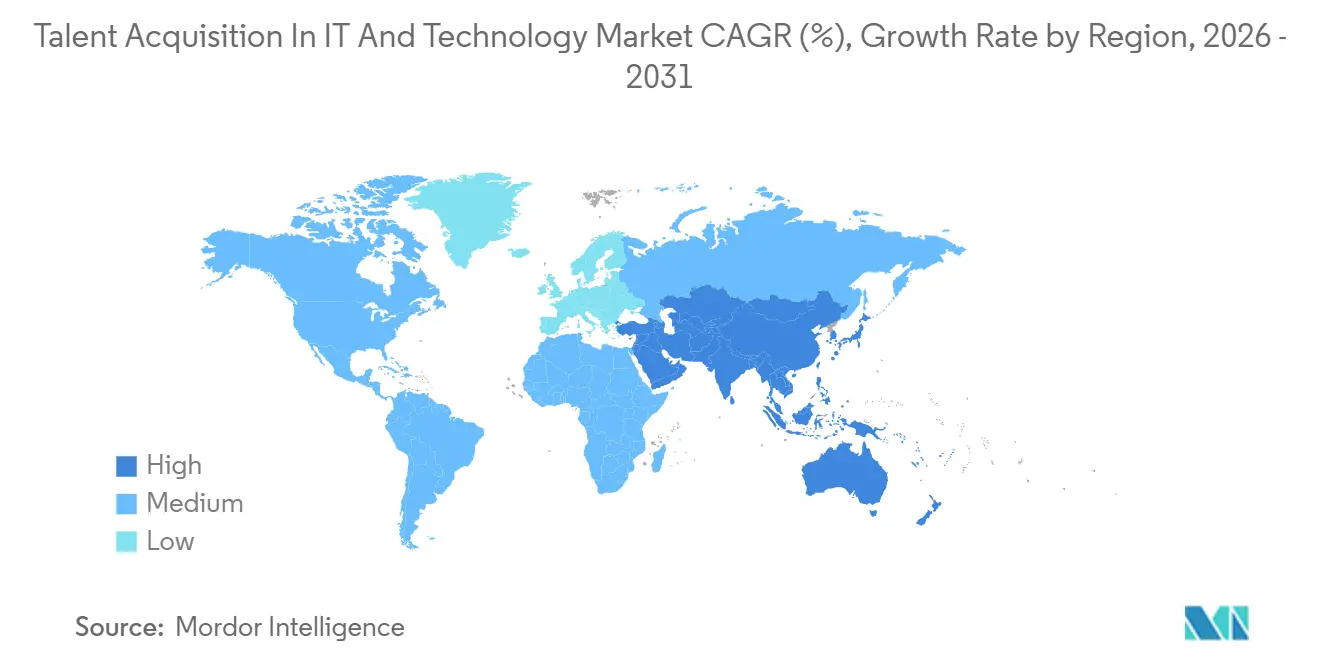

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

市場概要

ITおよびテクノロジーにおける人材獲得市場は2025年にUSD 31億と評価され、2026年のUSD 34.4億から2031年にはUSD 60.5億に成長すると推定されており、予測期間(2026年~2031年)中のCAGRは11.95%です。先進的なテクノロジー職への需要が供給を上回る人材環境の中で雇用主が依然として事業を運営しているため、成長は持続的です。採用プレッシャーも、一般的なソフトウェアおよびインフラ職からAIモデル開発、AIリテラシー、データエンジニアリング、および関連スキルへとシフトしており、これにより従来の採用手法の有効性が低下しています。これにより、より高い精度で技術系候補者のソーシング、評価、スクリーニング、およびエンゲージメントを行えるプラットフォームへの需要が高まっています。市場はまた、より広範なHCMスイート統合への明確な移行によっても形成されており、2025年の主要な買収によって購買者はスイートベースの採用アーキテクチャと特化型スタンドアロンツールのどちらかを選択することを迫られています。AI主導の採用決定に関するコンプライアンスプレッシャーがベンダー選定の緊急性を高めており、雇用主はスピードと自動化と並んでガバナンス、透明性、および監査対応をサポートするプラットフォームをますます求めています。

主要レポートのポイント

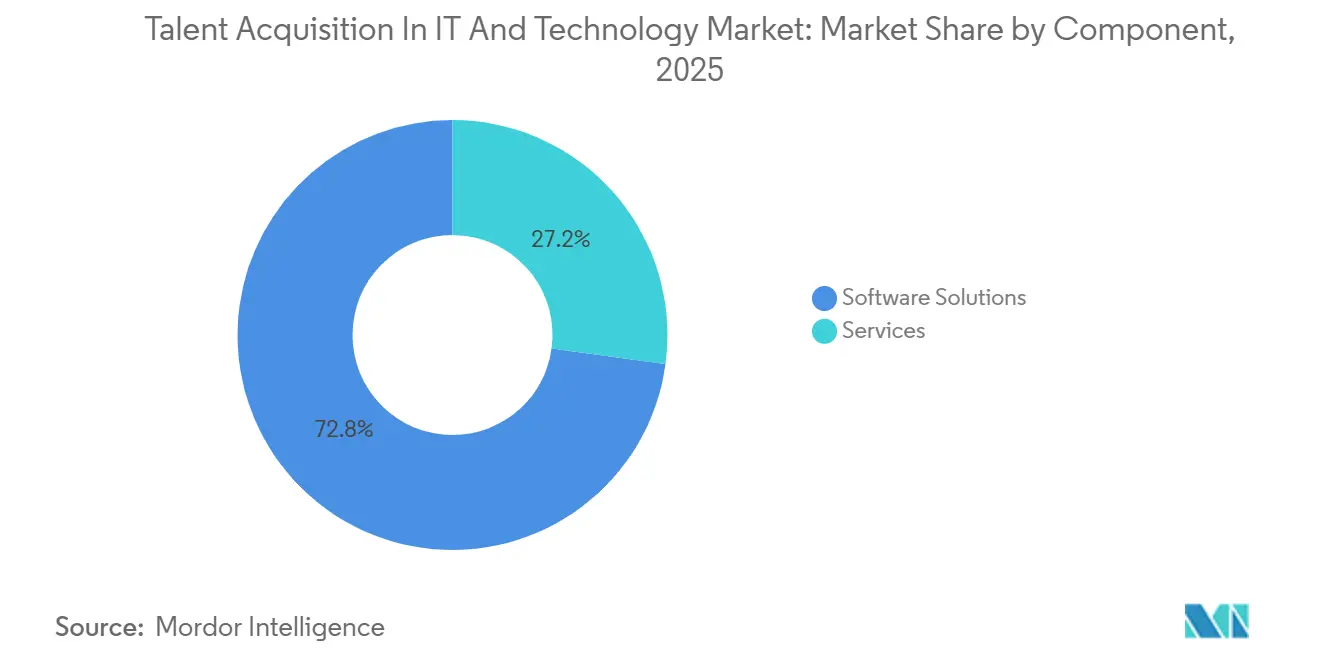

- コンポーネント別では、フトウェアソリューションが2025年のITおよびテクノロジーにおける人材獲得市場の72.84%を占め、サービスは2031年までに12.46%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年のITおよびテクノロジーにおける人材獲得市場の71.12%を占め、ハイブリッド展開は2031年までに13.92%のCAGRで成長すると予測されています。

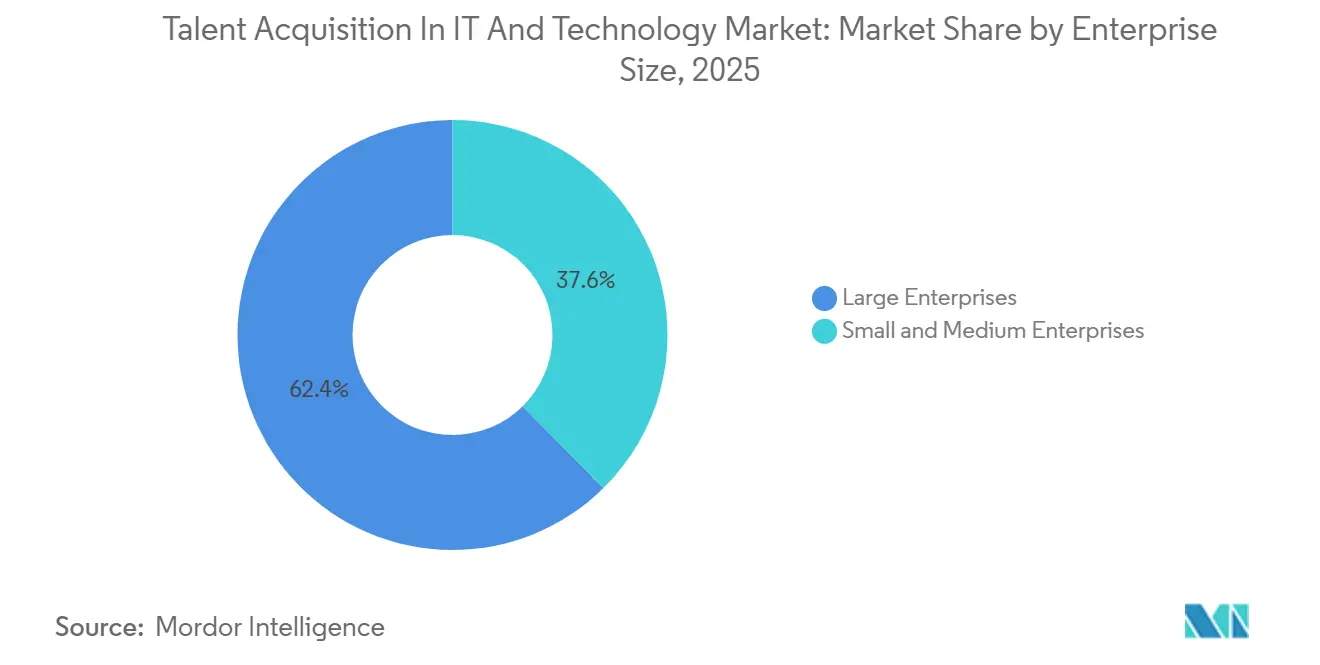

- 企業規模別では、大企業が2025年の収益の62.39%を占め、中小企業は2031年までに14.18%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のITおよびテクノロジーにおける人材獲得市場シェアの39.42%を占め、アジア太平洋地域は2031年までに15.12%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

主要市場トレンド

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興テクノロジーにおけるスキル不足の深刻化 | +2.1% | グローバル、北米・欧州・アジア太平洋地域で深刻 | 長期(4年以上) |

| テクノロジー雇用主間でのデジタルトランスフォーメーションの加速 | +1.8% | グローバル、北米および欧州が主導 | 中期(2~4年) |

| AI搭載採用自動化のメインストリーム採用 | +1.5% | グローバル、北米および欧州で先行 | 短期(2年以内) |

| リモートおよびハイブリッドワークモデルへの選好の高まり | +1.2% | グローバル、北米および欧州で最も強い | 中期(2~4年) |

| アジア太平洋地域におけるベンチャー支援型テクノロジースタートアップの拡大 | +0.9% | アジア太平洋地域が中核、中東へ波及 | 中期(2~4年) |

| テクノロジー採用に関するコンプライアンス要件の増加 | +0.6% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興テクノロジーにおけるスキル不足の深刻化

デジタル投資は依然として雇用主が充足する必要のある技術職の数を拡大しており、ITおよびテクノロジーの人材獲得市場における安定した需要を支えています。米国のテクノロジー雇用は2026年に1.9%成長し、約128,000件の職種が追加されると予測されており、希少な技術スキルを競い合う雇用主の採用負担を強化しています。この採用ニーズはより選択的になっています。なぜなら、雇用主は現在、単純な履歴書フィルタリングでは検証が難しいAI、クラウド、データ、およびセキュリティの能力を持つ候補者を求めているからです。その結果、ITおよびテクノロジーにおける人材獲得市場は、広範な応募受付だけでなく、精密なソーシング、技術評価、および構造化されたスクリーニングワークフローへのより強い需要から恩恵を受けています。デジタルトランスフォーメーションの背後にある支出サイクルは、特にテクノロジー採用量が内部採用能力よりも速く増加している場合に、プラットフォーム投資の先行シグナルとして機能しています。

テクノロジー雇用主間でのデジタルトランスフォーメーションの加速

新興テクノロジースキルのより深刻な不足もITおよびテクノロジーにおける人材獲得市場を牽引しています。2026年には組織の72%が空きポジションの充足に困難を抱えており、AIモデル開発とAIリテラシーが調査の歴史上初めて、ソーシングが最も難しい能力として従来のエンジニアリングスキルを上回りました。[1]ManpowerGroup、「AIスキルがトップの座を占めるにつれてグローバル人材不足が転換点に達する」、nasdaq.com AIスキル要件は2026年4月までに米国のテクノロジー求人の71%に登場し、2023年の10%未満から増加しており、雇用主の需要がいかに急速にシトしたかを示しています。この変化は評価主導の採用の重要性を強調しており、AIおよび機械学習における技術的能力はキーワード検索だけでは確実にスクリーニングできません。これにより、検証済みのコーディングテスト、構造化面接、およびスキルベンチマーキングを従来の応募者追跡と組み合わせるプラットフォームへのITおよびテクノロジーの人材獲得市場における需要が高まっています。

AI搭載採用自動化のメインストリーム採用

AI採用は実験から定期的な使用へと移行し、ITおよびテクノロジーにおける人材獲得市場の運営モデルを変えています。2026年には、HRチームの77%が採用ワークフローでAIを定期的に使用し、候補者の71%も求職活動中にAIツールを使用しました。[2]HireVue、「2026年グローバル採用におけるAIレポート」、hirevue.com 採用にAIを使用した企業は2026年に収益を成長させた可能性が3.5倍から4.5倍高く、採用チームおよびスタッフィングプロバイダーにAI採用のより明確なビジネスケースを提供しています。査読済みの研究でも、信頼と透明性が依然として重要な懸念事項である一方で、AI使用と採用効率の間に強い正の関係が見られました。人材リーダーの52%が2026年に採用チームにAIエージェントを追加する計画を立てており、ITおよびテクノロジーの人材獲得市場における自律的なソーシング、スクリーニング、およびスケジューリングへのより広範な移行を示しています。

リモートおよびハイブリッドワークモデルへの選好の高まり

完全リモートの取り決めは緩和されているものの、ワークモデルの変化はITおよびテクノロジーにおける人材獲得市場を引き続き支えています。完全リモートワークは2025年の18%から2026年には世界の労働力の10%に低下し、構造化されたハイブリッドワークが雇用主全体でより明確な運営規範となりました。このシフトは採用の複雑さを軽減しません。なぜなら、雇用主は依然として場所のルール、スケジューリングのニーズ、および労働力の調整を管理しながら、より広い地域にわたって人材をソーシングする必要があるからです。ハイブリッドワークはまた、チームが完全なオフィスベースのモデルに戻ることなく単一のオフィス市場を超えて採用できるようになったため、多くの技術職の対象候補者ベースを広げます。これにより、複数の労働市場にわたって機能する多言語ワークフロー、国境を越えた検証、および候補者エンゲージメントツールへの需要が高まり、ITおよびテクノロジーにおける人材獲得市場を支援しています。[3]JLL、「戦略的焦点がAI対応にシフトするにつれて構造化ハイブリッドワークがグローバル規範となる」、jll.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 候補者分析におけるデータプライバシーの懸念 | -0.8% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| ベンチャーキャピタル資金調達サイクルの変動性 | -0.7% | グローバル、アジア太平洋地域および北米で顕著 | 短期(2年以内) |

| エンタープライズATSプラットフォームの高い切り替えコスト | -0.5% | グローバル、大企業に集中 | 中期(2~4年) |

| 断片化したグローバルテクノロジー人材規制 | -0.4% | グローバル、地域間で乖離 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

候補者分析におけるデータプライバシーの懸念

候補者分析はより有用になっていますが、複数の採用システムにわたってガバナンスを行うことも難しくなっています。AIツールがスクリーニングと評価においてより大きな役割を担うにつれて、雇用主は決定を説明し、審査管理を維持し、候補者の取り扱いをより透明にするためのより大きなプレッシャーに直面しています。2026年の調査結果はまた、AIが現在雇用主と候補者の両方によって定期的に使用されており、自動化されたインタラクションの量が増加し、それらのシステムがどのように機能するかへの信頼の重要性が強調されていることを示しています。実際の課題は、候補者データが応募者追跡システム、CRMツール、面接ソフトウェア、および分析レイヤーを同時に流れることが多く、ガバナンスが崩壊する可能性のあるポイントが増えることです。これにより、購買者が複数のシステムにわたって手動の監視を必要とするポイントソリューションよりも、組み込みの管理と監査可能なワークフローを持つベンダーをますます好むため、ITおよびテクノロジーにおける人材獲得市場の一部が減速しています。

ベンチャーキャピタル資金調達サイクルの変動性

ベンチャー資金調達サイクルは、急成長している購買者の多くが最も予算に敏感でもあるため、ITおよびテクノロジーにおける人材獲得市場に対する実際の抑制要因であり続けています。2026年第1四半期にはグローバルHCMトランザクションが133件あり、2025年第1四半期の117件から増加しており、資金調達条件が選択的なままであっても取引活動が活発であったことを示しています。[4]PMCF、「人的資本管理M&Aパルス2026年第1四半期」、pmcf.com 初期段階のテクノロジー企業は採用計画が鈍化すると迅速にソフトウェア支出を削減する傾向があり、人材獲得プラットフォームは契約規模が採用量と密接に結びついているため、このパターンにさらされることが多いです。これにより、特にヘッドカウントの拡大が外部資金に依存しているスタートアップが多いエコシステムでは、ベンダーの成長計画と顧客の購買能力の間にミスマッチが生じます。この影響は需要を止めるほど大きくはありませんが、特に規模の小さい高成長テクノロジー雇用主の間で、ITおよびテクノロジーの人材獲得市場内で不均一な購買行動を生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が収益構成を変える

ソフトウェアソリューションは2025年の収益の72.84%を占め、ITおよびテクノロジーの人材獲得市場の最大のコンポーネントとなっています。ATSプラットフォーム、候補者関係管理ツール、面接スイート、および評価テクノロジーは、大量のワークフローを整理し手動クリーニングを削減するため、エンタープライズテクノロジー採用のコアインフラとして残っています。ソフトウェアの需要は、雇用主がAI、機械学習、およびコーディングスキルをより厳密に検証しようとするにつれて、技術評価および面接ツールへとシフトしています。2026年4月までに、AIスキルは米国のテクノロジー求人の71%で必要とされており、より専門化されたスクリーニングおよび評価ツールの必要性が強調されています。

このシフトは製品需要に影響を与えており、7,500以上の検証済み質問と93%の精度を持つAI搭載の剽窃検出を含むエンタープライズスイートが登場しています。ある展開では、構造化された技術評価により誤検知スクリーニングフラグが10%から4%に削減され、購買者が汎用フィルタリングだけに頼るよりもスキル検証により多くを支払う意欲がある理由が強調されています。サービスは2026年から2031年にかけて12.46%のCAGRで拡大すると予測されており、雇用主が実装、マネージド採用サポート、およびAIワークフローガバナンスをアウトソーシングするにつれて、ITおよびテクノロジーにおける人材獲得市場のこの部分がより速く成長していることを示しています。多くの組織がAI対応の採用システムを望んでいますが、それらを大規模に実装、監視、および改善するための内部専門知識を持つ組織はずっと少ないため、サービスレイヤーはますます重要になっています。

展開モード別:クラウドがリードしながらハイブリッドが前進

クラウド展開は2025年の収益の71.12%を占め、ITおよびテクノロジーの人材獲得市場で最大のシェアを持っています。クラウドは、より迅速な展開、サブスクリプション価格設定、およびより広範なHCM環境との容易な統合をサポートするため、エンタープライズおよびミッドマーケットの購買者にとってデフォルトのアーキテクチャとなっています。最大のプラットフォームベンダーはクラウド配信に注力しており、クラウドを現代の採用システムの標準的な購買経路としてさらに強化しています。これにより、ほとんどの新製品リリース、AI機能、およびワークフローのアップグレードがレガシーインストールではなくクラウド環境を通じて最初に提供されるため、クラウドは持続的なリードを持っています。

ハイブリッド展開は2026年から2031年にかけて13.92%のCAGRで拡大すると予測されており、ITおよびテクノロジーの人材獲得市場で最も成長の速い構成となっています。成長は、クラウドスケールのパフォーマンスを望みながらも候補者データの保存または処理場所についてより強い管理が必要な規制業種の雇用主によって支えられています。これにより、完全なクラウド移行が常に許容されるわけではない金融サービス、防衛、および公共部門の採用環境でハイブリッドモデルが特に関連性を持ちます。オンプレミス展開は主要モードとしての地位を失い続けていますが、レガシー環境や、より現代的な採用アーキテクチャへと段階的に移行している組織では依として重要です。

テクノロジータイプ別:AIスクリーニングがレガシーATSワークフローを破壊

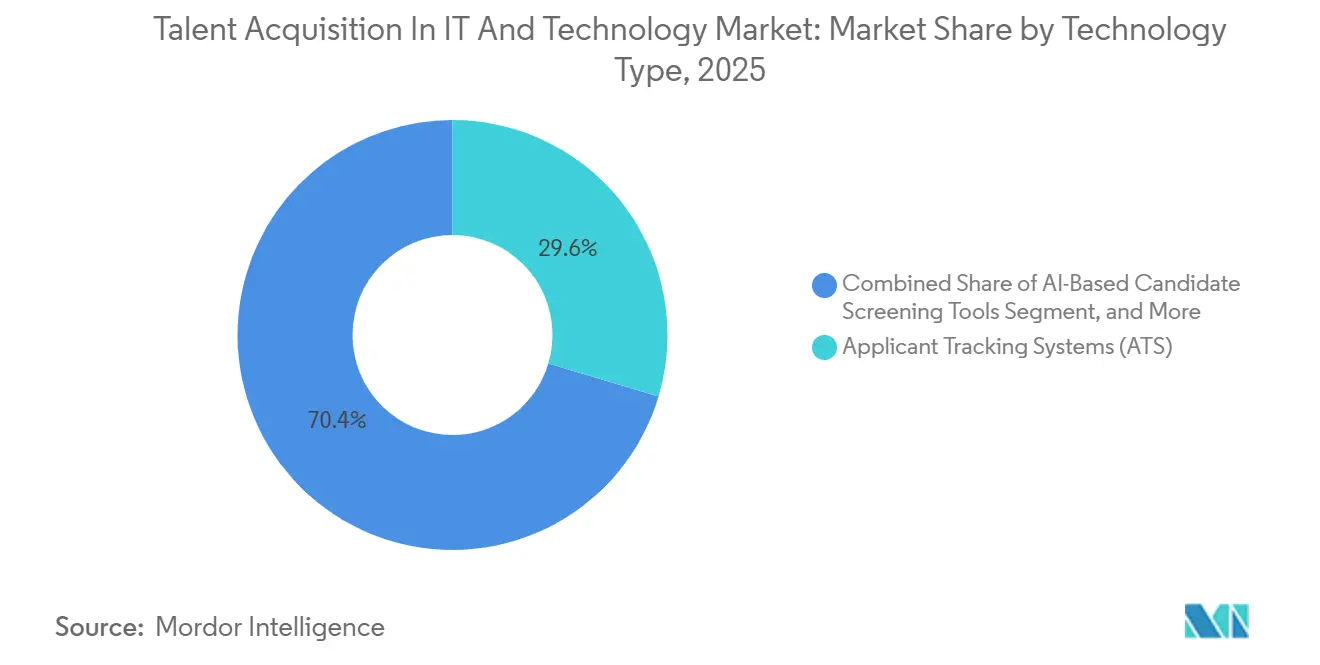

応募者追跡システムは2025年の収益の29.62%を占め、要件定義、面接スケジュール、およびオファーレターの主要システムであり続けています。それにもかかわらず、AIベースの候補者スクリーニングツールは、雇用主が品質を損なうことなくより迅速な候補者リストを必要としているため、11.12%のCAGRで成長しています。コーディング評価スイートには現在、剽窃防止チェックとAI生成の面接質問が含まれており、ビデオ面接ソリューションはタイムゾーンをまたいだ非同期レビューをサポートしています。

統合が鍵です。現代のスタックはATS、AIスクリーニング、コーディングテスト、および候補者関係管理をバンドルし、切り替えコストを高めています。オープンAPIを提供できないベンダーは、顧客が採用ファネル全体での統合分析を主張するにつれて地位を失っています。予測期間にわたって、ITおよびテクノロジーにおける人材獲得市場は、高い評価精度、規制コンプライアンス、およびユーザーフレンドリーなダッシュボードを組み合わせるプロバイダーに報いるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の採用がギャップを縮小

大企業は2025年の収益の62.39%を占め、ITおよびテクノロジーの人材獲得市場で最大のシェアを持っています。そのリードは、より高い採用量、より広い地理的フットプリント、および労働力計画、コンプライアンス、および技術採用にわたるより大きな複雑さを反映しています。2025年の統合の波もエンタープライズ需要に直接焦点を当てており、WorkdayはParadox買収を完了し、SAPはSmartRecruiters買収を完了して大量採用およびエンタープライズ採用ワークフローを強化しました。多くの大規模組織がまだマルチシステム採用環境を合理化し、スイートベースのアーキテクチャへの移行をどれだけ迅速に進めるかを決定しているため、エンタープライズの購買は静的ではなく活発なままです。

中小企業は2026年から2031年にかけて14.18%のCAGRで成長すると予測されており、ITおよびテクノロジーの人材獲得市場で最も成長の速いセグメントとなっています。サブスクリプション価格設定、より容易なオンボーディング、および既製の統合により、かつて高度な採用ツールを大企業に限定していたコストとスキルの障壁が低下しました。これはテクノロジー採用において重要です。なぜなら、小規模な雇用主は報酬だけでは勝てないことが多く、代わりにより迅速なソーシング、より強い候補者体験、およびより優れた技術検証が必要だからです。2026年のテクノロジー中小企業における採用意向の30%増加は、この顧客グループの採用需要が予測だけでなく既に活発であることを示唆しています。

地域分析

北米は2025年の収益の39.42%を占め、ITおよびテクノロジーの人材獲得市場で最大のシェアを持っています。この地域は、テクノロジー雇用主の高密度な集中、応募者追跡システムの成熟した使用、および採用ワークフローへのAIの早期展開から恩恵を受けています。2026年第2四半期の米国テクノロジーおよびIT純雇用見通しが41%(2026年第1四半期から8ポイント上昇)であることは、労働力調整期間後の採用信頼感の強化を示しています。カナダとメキシコも、雇用主がニアショア採用モデルを拡大し、エンジニアリング人材へのより柔軟なアクセスを求めるにつれて、地域需要を支えています。欧州は不足が深刻でAI主導の採用に関するコンプライアンス期待が高まっているため、依然として重要な市場です。

アジア太平洋地域は2026年から2031年にかけて15.12%のCAGRで拡大すると予測されており、ITおよびテクノロジーの人材獲得市場で最も成長の速い地域セグメントとなっています。成長は、スタートアップの形成、エンタープライズのデジタル化、および主要経済圏全体でのAIおよび高度なソフトウェア職における継続的な不足によって支えられています。この地域はまた、大きな対象労働力ベースから恩恵を受けていますが、雇用主は特にAIおよびクラウド職において専門的な人材をめぐる激しい競争に直面しています。2026年のシンガポールにおける人材政策の変更は、トップの国際的な人材へのアクセスを改善するために設計されており、より広い地域の採用活動を支援し、国境を越えて事業を展開する雇用主にとって採用プラットフォームをより価値あるものにしています。

南米は北米、欧州、およびアジア太平洋地域よりも小さいままですが、多国籍企業がコスト競争力のあるテクノロジー人材の採用を拡大するにつれて需要が改善しています。ブラジルとアルゼンチンが主要な地域センターであり、成長はクラウド採用とグローバルケイパビリティセンターの構築にますます結びついています。中東は依然として新興市場であり、サウジアラビアとアラブ首長国連邦がデジタル経済プログラムとテクノロジーハブ開発を通じて需要を支えています。アフリカは依然として初期段階の市場ですが、ナイロビ、ラゴス、ケープタウンなどの都市での採用活動が、多言語および国境を越えた採用ワークフローをサポートできるプラットフォームにとって長期的な機会を生み出しています。

競合環境

ITおよびテクノロジーにおける人材獲得市場は中程度の集中度を示しており、少数のHCMスイートベンダーがエンタープライズプラットフォーム支出をリードし、より広いスタッフィング会社、RPOプロバイダー、および専門プラットフォームがその下で競合しています。SAP、Workday、およびOracleは、2025年の買収サイクルが独立したエンタープライズ規模のATSオプションの数を減らした後、ポジションを強化しました。SAPは2026年5月にSuccessFactorsのエージェンティックAI機能を拡張し、JouleとWinstonを採用とオンボーディングワークフロー全体の接続されたエージェントとして位置付けました。Oracleは2026年4月にHR向けの8つのFusion Agileアプリケーションを導入し、採用ワークフローにより深い自律的な意思決定サポートを組み込み、エンタープライズ自動化の競争基準を引き上げました。WorkdayによるParadox買収の2025年10月の完了により、会話型AIとフロントライン採用機能がより広い採用スタックに追加され、大規模購買者にとってスイート対スペシャリストの決定がより重要になりました。

競合環境はソフトウェアだけよりも広く、スタッフィングおよびRPO会社は依然として提供の深さとセクター専門化において優位性を持っています。ManpowerGroupのExperisブランドは2026年第2四半期のグローバルテクノロジーおよびIT純雇用見通しが44%と報告しており、採用回復期間中のスタッフィング主導プロバイダーの役割を支えています。Adeccoは2025年に245ベーシスポイントの統合市場シェア獲得を報告し、専門的なスタッフィング能力がより広い労働力競合他社からシェアを奪うことができることを示すAkkodisテクノロジーエンジニアリングユニットの助けを借りました。これにより、ソフトウェアプラットフォームの所有権が最大のエンタープライズベンダーの間で狭まっていても、ITおよびテクノロジーにおける人材獲得市場が過度に集中することを防いでいます。

競争はまた、単純な自動化の主張よりもガバナンス、スキルインテリジェンス、およびワークフローの深さへとシフトしています。iCIMSは2026年にCoalesce AIフレームワークを導入し、責任あるAIガバナンスをエンタープライズポジショニングのより中心的な要素にしました。一方、2026年春のリリースではフロントラインAI、トリガーベースのワークフロー自動化、およびAI搭載のソーシングが追加されました。Eightfold AIも2026年5月にOracle Fusion Cloud採用とエージェンティック面接を統合し、専門ベンダーが大規模なエンタープライズスイートに高付加価値の機能を付加することで依然として拡大できることを示しました。オープンな競争スペースは、規制された採用、多言語候補者エンゲージメント、および新興の技術スキル評価において最も強く残っており、購買者はコアスイートだけが提供できる以上の柔軟性を依然として求めています。

主要プレイヤー

Adecco Group AG

Randstad N.V.

ManpowerGroup Inc.

Allegis Group Holdings Inc.

Korn Ferry

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年4月:HackerRankがAIリテラシー評価、コーディングテスト用の非ガード型AIアシスタント、コードリポジトリ質問、インテグリティシグナル、およびChakra AIインタビュアー機能を発表し、大規模な技術評価を迅速に実施できるようにしました。

- 2026年3月:Accenture オーストラリアがAUD 30億(USD 20億)の収益と20%の利益急増を報告し、クラウドおよびアナリティクスのエンゲージメントをサポートするためにテクノロジー採用を拡大しました。

- 2026年1月:アラブ首長国連邦のStargateプロジェクトが、USD 300億のインフラ構築を実行するために2026年第3四半期から第4四半期に最大3,000人のAI専門家を採用する計画を発表しました。

- 2025年9月:SAPがSmartRecruitersの買収を完了し、プラットフォームをSuccessFactorsに統合して統一された人材獲得を提供しました。

レポートの範囲

ITおよびテクノロジーにおける人材獲得市場とは、組織が専門的な技術人材をソーシング、スクリーニング、および採用できるようにするプラットフォーム、サービス、およびプロセスのエコシステムを指します。これには、デジタルトランスフォーメーション、規制コンプライアンス、およびアジャイルでクラウド対応の採用ソリューションへの需要によって推進される、正規雇用、契約、およびフリーランスのスタッフィングモデルが含まれます。

ITおよびテクノロジーにおける人材獲得市場レポートは、コンポーネント(ソフトウェアソリューション、[応募者追跡システム(ATS)、候補者関係管理(CRM)、採用マーケティングスイート、面接および評価ツール、およびオンボーディングソリューション]、およびサービス)、展開モード(オンプレミス、クラウド、およびハイブリッド)、企業規模(大企業、および中小企業)、ならびに地域(北米、南米、欧州、アジア太平洋地域、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソフトウェアソリューション | 応募者追跡システム(ATS) |

| 候補者関係管理(CRM) | |

| 採用マーケティングスイート | |

| 面接および評価ツール | |

| オンボーディングソリューション | |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェアソリューション | 応募者追跡システム(ATS) |

| 候補者関係管理(CRM) | ||

| 採用マーケティングスイート | ||

| 面接および評価ツール | ||

| オンボーディングソリューション | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ITおよびテクノロジーにおける人材獲得市場の現在および予測される価値は?

市場は2025年にUSD 31億と評価され、2026年にUSD 34.4億に達し、11.95%のCAGRで2031年までにUSD 60.5億に達すると予測されています。

テクノロジーセクターにおける採用プラットフォーム需要を牽引しているものは何ですか?

AI、クラウド、データ、およびセキュリティ人材への強い需要が主要なドライバーであり、雇用主は採用が難しい職種を充足するためにより優れたソーシング、評価、およびスクリーニングツールをますます必要としています。

この分野で収益をリードしているコンポーネントはどれですか?

ソフトウェアソリューションは2025年の収益の72.84%でリードしており、ATSプラットフォーム、CRMツール、面接スイート、および評価システムが技術採用の運営コアであり続けているためです。

IT職の人材獲得においてサービスがソフトウェアよりも速く成長しているのはなぜですか?

サービスは2031年までに12.46%のCAGRで成長すると予測されており、雇用主がAI主導の採用ワークフローの実装、RPOモデルの管理、およびガバナンスの処理に外部の支援を必要とすることが多いためです。

テクノロジー採用ソリューションで最も速く成長している地域はどこですか?

アジア太平洋地域は、スタートアップ活動、エンタープライズのデジタル化、および高度な技術スキルの継続的な不足に支えられ、2031年までに15.12%のCAGRで最も速い地域成長を示すと予測されています。

採用テクノロジープロバイダー間の競争はどの程度集中していますか?

SAP、Workday、およびOracleがエンタープライズプラットフォーム支出をリードしていますが、スタッフィング会社、RPOプロバイダー、および専門ベンダーが依然としてより広い市場全体で重要なスペースを保持しているため、競争は中程度です。

最終更新日: