アジア太平洋地域タレント獲得ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

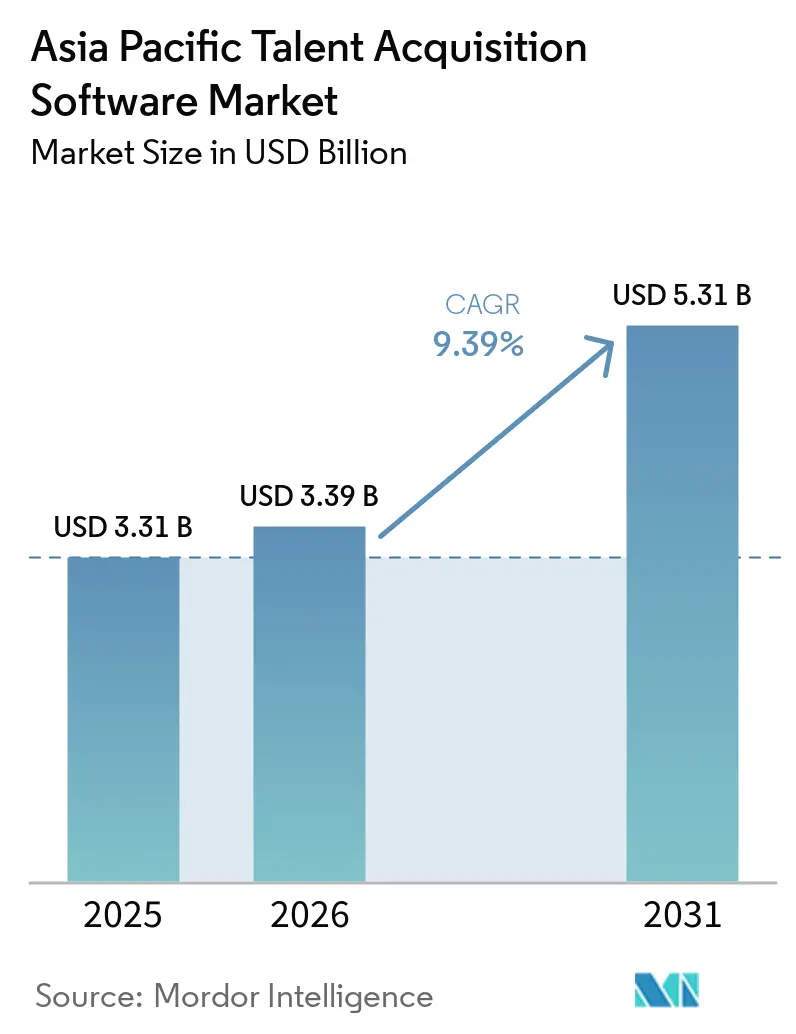

| 基準年の市場規模 (2025) | 3.31 十億米ドル |

| 市場規模 (2026) | 3.39 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域タレント獲得ソフトウェア市場分析

アジア太平洋地域タレント獲得ソフトウェア市場規模は、2025年の33億1,000万米ドルから2026年には33億9,000万米ドルへと成長し、2026年~2031年の9.4%のCAGRで2031年までに53億1,000万米ドルに達すると予測されています。この市場は、手作業による断絶した採用プロセスから、採用活動をより広範な人材計画と連携させた統合型AIネイティブプラットフォームへの移行によって再編されつつあります。モバイルファーストの大規模な労働力、デジタル人材をめぐる激しい競争、および国ごとのコンプライアンス要件が、汎用的なグローバル展開ではなく現地の業務環境に合わせて構築されたソフトウェアを引き続き優位に立たせています。クラウド導入はすでに同地域における標準的な購買パターンとなっており、購買者はスケーラビリティ、コンプライアンスの自動更新、定期的なAIモデル改善を標準的な製品機能として期待するようになっています。中国はそのスケールとAI支援スクリーニングの急速な普及により引き続き地域需要の中核を担い、インドは構造化された採用活動が主要都市圏を超えて広がるにつれて成長基盤を拡大しています。データプライバシー規制、AIに関するバイアスへの懸念、および中小企業が多い経済圏における高度なプラットフォームのコストが一部の意思決定を依然として遅らせていますが、採用圧力と公的なデジタル化プログラムが投資を支え続けているため、アジア太平洋地域タレント獲得ソフトウェア市場の需要見通しは引き続き堅調です。

主要レポートのポイント

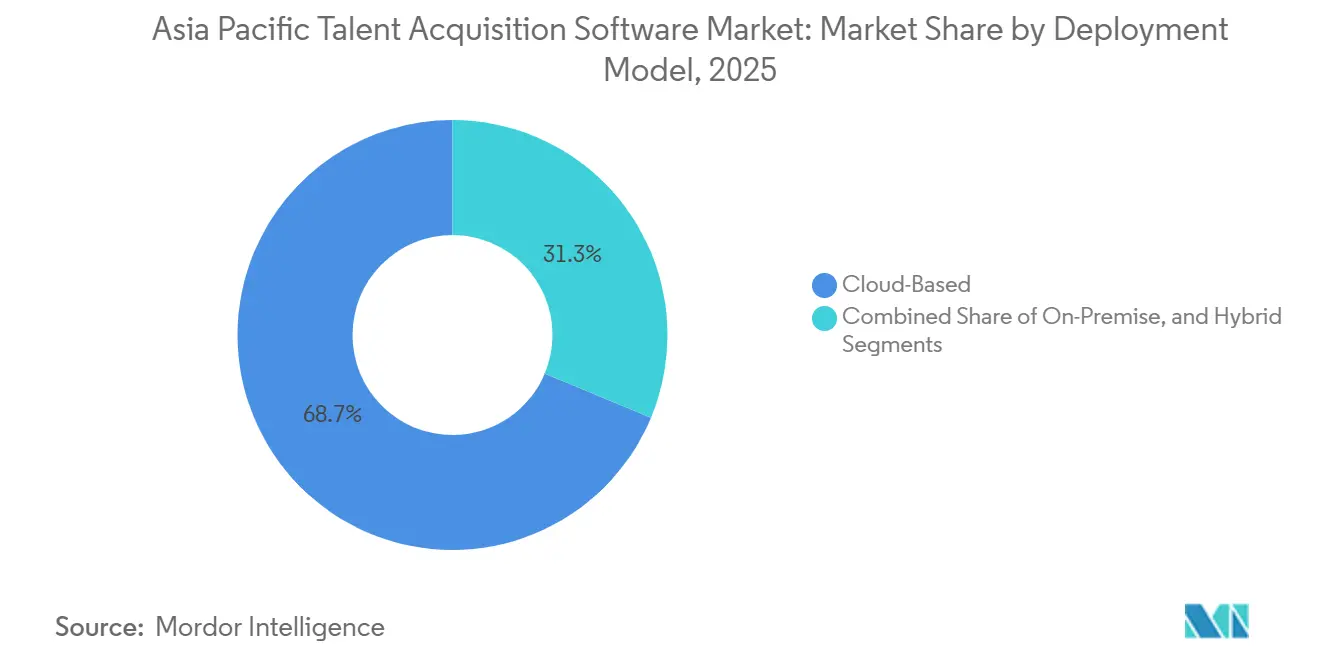

- 展開モデル別では、クラウドベースの展開が2025年に68.7%を占め、2031年までの10.6%のCAGRで最も成長の速いセグメントでもありました。

- アプリケーション別では、応募者追跡システムが2025年の収益の29.8%を占め、面接管理・評価は2031年までに11.4%のCAGRで成長すると予測されています。

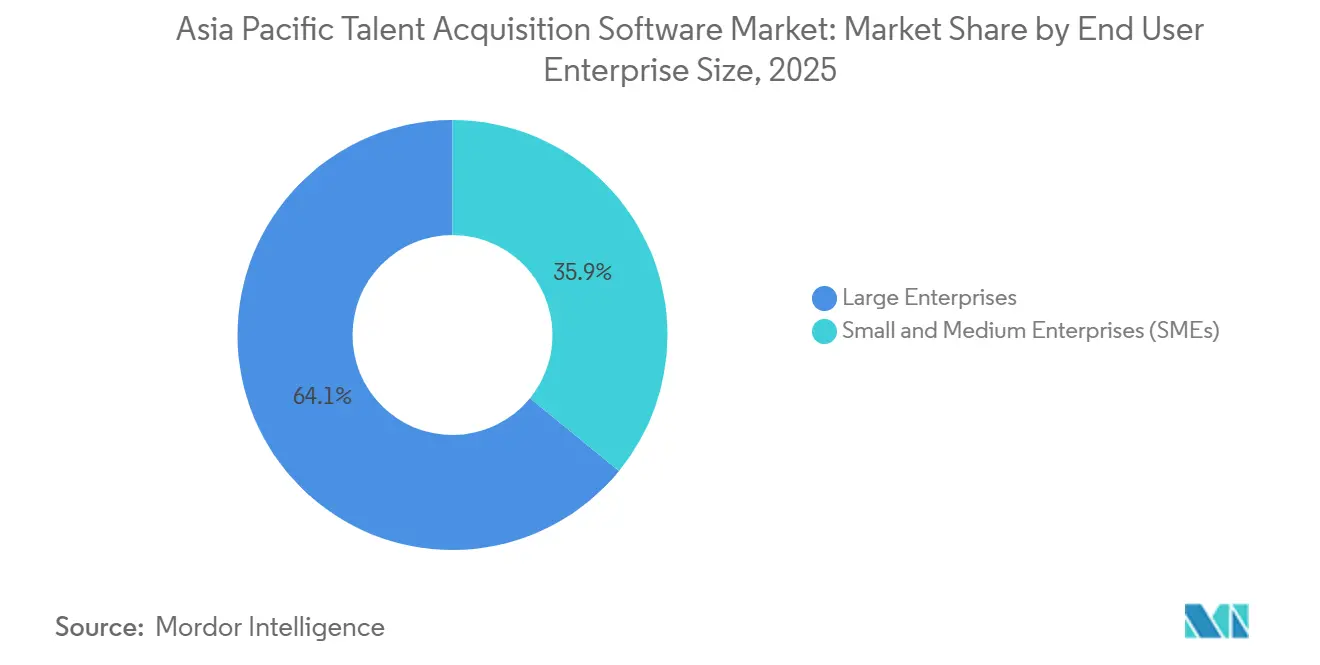

- エンドユーザー企業規模別では、大企業が2025年に64.1%を占め、中小企業は2031年までに10.9%のCAGRで拡大すると予測されています。

- エンドユーザー業種別では、情報技術・通信が2025年に25.2%でトップとなり、ヘルスケア・ライフサイエンスは2031年までに11.3%のCAGRで成長すると予測されています。

- 地域別では、中国が2025年に31.8%を占め、インドは2031年までに12.2%のCAGRで最高の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域タレント獲得ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIベースの候補者マッチングおよびスクリーニングの採用拡大 | +2.5% | インド、中国、韓国、シンガポール、オーストラリアを中心とするアジア太平洋地域を含むグローバル | 短期(2年以内) |

| クラウドファーストHRデジタル化の加速 | +1.8% | インド、東南アジア、オーストラリアを中心とするグローバル | 中期(2~4年) |

| 高成長セクターにおけるデジタル人材をめぐる競争の激化 | +1.3% | インド、中国、シンガポール、オーストラリア | 短期(2年以内) |

| スキルベース採用フレームワークへのシフト | +0.9% | シンガポール、オーストラリア、インドで早期の成果が見られるアジア太平洋地域中核部 | 中期(2~4年) |

| 労働力デジタルトランスフォーメーションに対する政府インセンティブ | +0.7% | シンガポール、オーストラリア、韓国、インド、マレーシア・タイへの波及 | 中期(2~4年) |

| 大企業における社内タレントマーケットプレイスの拡大 | +0.5% | シンガポール、オーストラリア、日本、東南アジアでの初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIベースの候補者マッチングおよびスクリーニングの採用拡大

AIはアジア太平洋地域タレント獲得ソフトウェア市場において、試験的なツールからコアとなる運用レイヤーへと移行しました。シンガポールでは、2025年第2四半期時点で82%の組織が採用、オンボーディング、またはトレーニングにAIをすでに活用しており、地域平均の81%およびグローバル平均の67%を上回り、同地域がAI主導の人材ワークフローをいかに迅速に標準化したかを示しています。[1]ManpowerGroup、「雇用見通し調査 2025年第2四半期」、ManpowerGroup、manpowergroup.com 韓国では、2026年4月に発表された調査で、65%の企業がAI採用エージェントを導入済みまたは検討中であり、ソーシングと応募者審査が自動化の主な対象として際立っていることが明らかになりました。このシフトが重要なのは、雇用主がスクリーニング時間の短縮だけを目的にAIを購入するのではなく、候補者リーチの拡大や大規模な採用における一貫した評価のサポートにも活用しているためです。中国および同地域の主要テクノロジーハブでは、AI支援スクリーニングがすでに標準的な採用慣行の一部となっており、アジア太平洋地域タレント獲得ソフトウェア市場にサービスを提供するベンダーの最低限の製品要件を引き上げています。規制が厳しくなるにつれ、購買者は単なるスピードと自動化だけでなく、監査証跡の提示、人間による監督、説明可能な意思決定をサポートできるツールも求めています。

クラウドファーストHRデジタル化の加速

クラウド提供はアジア太平洋地域タレント獲得ソフトウェア市場の多くにおいてデフォルトのアーキテクチャとなっています。これは展開の摩擦を軽減し、複数の管轄区域にわたってコンプライアンスの更新を最新の状態に保つためです。以前のHRテクノロジースタックが限られていた市場では、組織がレガシーシステムの移行にコストをかけることなく、直接APIファーストのシステムに移行できるため、価値の根拠が特に強くなっています。Omni HRに関するケーススタディでは、クラウド移行後に顧客オンボーディング時間が50%短縮され、ITコストが25~30%削減されたことが報告されており、東南アジアのスリムなHRチームにとってクラウドの経済性が魅力的である理由を裏付けています。[2]Amazon Web Services、「Omni HRケーススタディ」、Amazon Web Services、aws.amazon.com 運用面での根拠も同様に重要です。クラウドプラットフォームは、シンガポールの中央積立基金、マレーシアの従業員積立基金、タイの社会保障事務所など、法定拠出規則の更新を自動化できるため、国境を越えた採用チームが繰り返し手作業を行う必要性を軽減します。SAPは2026年4月に2026年上半期SuccessFactorsアップデートをリリースし、採用、給与計算、オンボーディング全体にエージェント型AIを追加しました。これらの機能は継続的な改善とモジュール間のデータ活用のためにクラウドインフラに依存しています。その結果、クラウドはアジア太平洋地域タレント獲得ソフトウェア市場においてもはや機能の選択肢ではなく、高度な採用機能の基本要件となりつつあります。

デジタル人材をめぐる競争の激化(高成長セクター)

持続的な人材不足は、アジア太平洋地域タレント獲得ソフトウェア市場全体で雇用主がソフトウェアを評価する方法を変えています。日本は環境がいかに逼迫しているかを示しており、2025年12月の調査では、採用意思決定者のわずか46.3%が従来通りの採用が可能と考え、40.6%は目標とする新卒採用人数を確保できなかったことが明らかになりました。[3]マイナビ、「日本の採用意思決定者調査」、マイナビ、mynavi.jp オーストラリアは異なるが関連する圧力に直面しており、公共サービスデジタル人材インサイトレポートでは2030年までに61,000件以上のデジタル職種の不足が予測されています。このような状況下では、ワークフローの効率化だけでは多くの購買者にとって十分ではなくなっています。雇用主はますます、候補者プールの拡大、パッシブ人材のエンゲージメント向上、希少な労働力セグメントへの迅速なアプローチをサポートできるプラットフォームを求めています。このシフトにより、強力な候補者データベース、マッチングの深さ、インテリジェンスレイヤーを持つベンダーが優位に立ち、アジア太平洋地域タレント獲得ソフトウェア市場における競争が単純な応募者追跡システム機能を超えて移行している理由となっています。

スキルベース採用フレームワークへのシフト

スキルベース採用は、静的な資格情報が反映できる速度よりも職務要件の変化が速いため、アジア太平洋地域タレント獲得ソフトウェア市場においてより重要性を増しています。2025年6月に発表された調査では、職務に必要なスキルが2016年から2024年の間に40%変化し、2030年までにさらに70%変化すると予測されています。同調査では、不必要な資格フィルターを取り除くことで、インドでは最大11.4倍、インドネシアでは9.5倍、オーストラリアでは7.7倍まで潜在的な候補者プールを拡大できることが示されました。この変化により、主要なフィルターとしての履歴書への依存が低下し、構造化面接、評価ツール、より優れたスキルマッピングへの需要が高まります。また、雇用主が外部採用を開始する前に隣接するスキルを持つ既存従業員を特定できる社内モビリティツールの価値も高まります。シンガポールは、MyCareersFutureおよびワークフォースシンガポールに関連するプログラムを通じてこのシフトに公共政策的な支援を加え、コンピテンシーベースの選考をサポートするソフトウェアと雇用主の慣行を整合させるのに役立てています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域全体にわたる断片化したデータプライバシー規制 | -1.4% | 中国、韓国、オーストラリア、インド、マレーシア、タイを中心とするアジア太平洋地域全体 | 短期(2年以内) |

| レガシーHR情報システムとの統合の複雑さ | -1.1% | 日本、中国、韓国、インドおよびオーストラリアの大企業への波及 | 中期(2~4年) |

| AIバイアスおよび説明可能性に関する持続的な懸念 | -0.8% | シンガポール、オーストラリア、香港を中心とするグローバル | 中期(2~4年) |

| 高度なプラットフォームの中小企業採用を制限するコスト障壁 | -0.5% | 東南アジアおよびインドの第2・第3層都市を中心とするアジア太平洋地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域全体にわたる断片化したデータプライバシー規制

スキルベース採用は、静的な資格情報が反映できる速度よりも職務要件の変化が速いため、アジア太平洋地域タレント獲得ソフトウェア市場においてより重要性を増しています。2025年6月に発表された調査では、職務に必要なスキルが2016年から2024年の間に40%変化し、2030年までにさらに70%変化すると予測されています。[4]King and Wood Mallesons、「中国個人情報保護法コンプライアンス監査措置」、King and Wood Mallesons、kwm.com 同調査では、不必要な資格フィルターを取り除くことで、インドでは最大11.4倍、インドネシアでは9.5倍、オーストラリアでは7.7倍まで潜在的な候補者プールを拡大できることが示されました。この変化により、主要なフィルターとしての履歴書への依存が低下し、構造化面接、評価ツール、より優れたスキルマッピングへの需要が高まります。また、雇用主が外部採用を開始する前に隣接するスキルを持つ既存従業員を特定できる社内モビリティツールの価値も高まります。シンガポールは、MyCareersFutureおよびワークフォースシンガポールに関連するプログラムを通じてこのシフトに公共政策的な支援を加え、コンピテンシーベースの選考をサポートするソフトウェアと雇用主の慣行を整合させるのに役立てています。

レガシーHR情報システムとの統合の複雑さ

統合の問題は、特に給与計算、福利厚生、雇用記録が古いエンタープライズシステムに深く組み込まれている国々において、アジア太平洋地域タレント獲得ソフトウェア市場の一部を引き続き遅らせています。日本、中国、韓国では、多くのHR情報システムが広範なERPシステムと連携したままであり、スタンドアロンの応募者追跡システム導入が単純なアドオン展開ではなく、より長い統合プログラムとなっています。オーストラリアは明確な公共部門の事例を提供しており、調査対象の政府システムの40%以上がレガシー依存度が高く、新しい採用プラットフォームを上に重ねる前に本格的な近代化が必要でした。これにより、採用データを給与計算、社会保険、人材管理システムに確実に転送しなければならないため、既存のHCMベンダーに防御的な優位性が生まれます。購買者は機能レベルでは専門的な採用ツールを好む場合がありますが、それらのフローが途切れると運用リスクが高まるため、多くはスイートベンダーに留まります。この摩擦により、特に大企業や規制された機関において、ベストオブブリード製品がアジア太平洋地域タレント獲得ソフトウェア市場でシェアを獲得するペースが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドが優位性を固める中、ハイブリッドが牽引力を獲得

クラウドベースの展開は2025年に68.7%を占め、アジア太平洋地域タレント獲得ソフトウェア市場における支出の中核をすでに占めていることを示しており、2031年までに10.6%のCAGRで成長すると予測されています。この組み合わせは注目に値します。なぜなら、リーディングモデルが新規導入、中小企業への拡大、公共部門の近代化を通じてシェアを拡大し続けているからです。実際には、購買者は頻繁な機能更新、採用ステップ全体にわたるより容易な統合、ローカルメンテナンスの削減を求めてクラウドを選択しています。コンプライアンスの根拠も強く、国境を越えた雇用主は長い内部リリースサイクルなしに法定およびデータ処理ワークフローを更新できるシステムを必要としています。多くの組織にとって、意思決定はもはやクラウド対オンプレミスではなく、ワークフローのどの部分をクラウドに置くべきか、残りのローカルシステムをどれだけ迅速に接続できるかという問題になっています。

クラウド採用はアジア太平洋地域タレント獲得ソフトウェア産業の製品方向性もサポートしています。新しいAI機能は継続的なモデル更新とモジュール間のデータアクセスに依存しているためです。SAPの2026年4月の上半期リリースでは、採用とオンボーディング全体にエージェント型AIが組み込まれ、最新の人材ワークフローのクラウドインフラへの依存が強化されました。AWSもOmni HRケーススタディで運用上の成果を記録しており、クラウド移行によりオンボーディング時間が50%短縮され、ITコストが25~30%削減されました。これは内部サポートが限られた地域のHRチームにとって明確な関連性を持つ結果です。オンプレミスシステムは、データ主権が依然として重大な設計上の問題となっている日本や韓国の防衛や一部の金融環境など、高度に規制された環境では依然として位置づけを持っています。したがって、ハイブリッド展開は橋渡しモデルとして牽引力を獲得しており、雇用主が機密データを国内に保持しながらクラウドベースの分析とマッチングツールを使用できるようにします。このバランスが、アジア太平洋地域タレント獲得ソフトウェア市場が特定のセグメントでローカルインフラを排除することなく、クラウドへと移行し続けている理由を説明しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

アプリケーション別:応募者追跡システムが収益を支え、面接管理が加速

応募者追跡システムは2025年のアプリケーション層収益の29.8%を占め、アプリケーションレベルでアジア太平洋地域タレント獲得ソフトウェア市場において最大の単一セグメントとなっています。応募者追跡システムは多くの購買において入口となっています。なぜなら、求人要件、応募者の同意、ワークフロー追跡、採用文書の記録システムとして機能するためです。大企業は依然としてこのレイヤーを、候補者関係管理、採用マーケティング、分析、オンボーディングモジュールが時間をかけて追加される運用バックボーンとして扱っています。プライバシー規制がより明確な監査証跡とより構造化された記録を要求するにつれ、この役割はさらに重要になっています。購買パターンもまた既存ベンダーを優遇しています。なぜなら、コアワークフローが整備されると、隣接モジュールの追加は置き換えよりも容易だからです。これが、アジア太平洋地域タレント獲得ソフトウェア市場がより専門的なツールへと拡大する中でも、応募者追跡システムが中心的な位置を維持している理由です。

最も速い成長の勢いは現在、面接管理・評価にあり、雇用主が資格情報だけに重きを置かなくなるにつれ、2031年までに11.4%のCAGRで成長すると予測されています。スキル変化に関する調査は、職務要件の急速な変化が静的な履歴書を将来の適合性の弱い指標にするため、このシフトを説明するのに役立ちます。雇用主は、コンピテンシーチェック、ガイド付き面接、役割に関連した評価を含む、より構造化された評価プロセスを構築することで対応しています。これにより、一貫したスコアリング、パネルコーディネーション、選考プロセス中のより優れた証拠収集をサポートするソフトウェアへの需要が高まります。したがって、アプリケーションミックスはより多層的になっており、応募者追跡システムがプロセスの中心を保ちながら、その周囲に評価ツールが拡大しています。アジア太平洋地域タレント獲得ソフトウェア市場のベンダーにとって、その意味は明確です。コアワークフローを獲得することは有益ですが、成長はますますスキル主導の評価をどれだけうまくサポートできるかにかかっています。

エンドユーザー企業規模別:中小企業が次の成長エンジンとして台頭

大企業は2025年の収益の64.1%を占め、アジア太平洋地域タレント獲得ソフトウェア市場の最大シェアとなっています。その優位性は、より大きなコンプライアンス負担、より大きな採用量、およびグローバルHCMベンダーとの既存の強固な関係を反映しています。これらの購買者はまた、統合、ガバナンス、国境を越えたワークフローを管理するために必要な内部チームを持っており、広範なプラットフォームスイートを吸収する能力が高くなっています。インドにおけるWorkdayの位置づけはスケール効果を示しており、同社は2025年初頭時点で同国に月間アクティブユーザー380万人以上、グローバル顧客1,800社以上を報告しています。グローバルケイパビリティセンターと大規模なエンタープライズサービスハブは、大規模な標準化された採用システムへの継続的な需要を生み出すことで、この支出パターンを引き続き強化しています。

中小企業は最も成長の速い規模帯であり、2031年までに10.9%のCAGRが期待されており、次の採用の波の多くはここから来ることになります。アジア太平洋地域タレント獲得ソフトウェア市場は単純な構造的事実から恩恵を受けています。同地域の多くの中小企業は、より大きな欧米の組織で見られるような同じレガシーHRシステムの負担を抱えていません。これにより、長い移行や深い内部カスタマイズにコストをかけることなく、クラウドネイティブの採用ワークフローに直接移行することが容易になります。セットアップを簡素化し、コンプライアンスタスクを自動化し、モバイルファーストの採用をサポートするベンダーは、その需要を取り込む好位置にあります。このパターンは、正式な採用活動が新しいビジネスクラスターに広がり、デジタル採用の習慣が急速に改善している主要都市以外で特に関連性があります。その意味で、アジア太平洋地域タレント獲得ソフトウェア産業は、エンタープライズアカウントが依然としてスケールを牽引しながらも、中小企業が成長の方向性をますます形成するより広い採用フェーズに入っています。

エンドユーザー業種別:ITおよび通信がリードし、ヘルスケアが成長ダイナミクスを再形成

情報技術・通信は2025年の収益の25.2%を占め、エンドユーザー業種の中でアジア太平洋地域タレント獲得ソフトウェア市場の最大シェアをセグメントに与えました。その優位性は、デジタルスキルへの継続的な需要、頻繁な役割変更、キャンパス採用と経験豊富な中途採用の両方をサポートする必要性から来ています。多くの地域テクノロジー労働市場では、雇用主は積極的な引き抜き、短い対応時間、品質を損なうことなく大量の応募者をスクリーニングする必要性に直面しています。銀行・金融サービス・保険も主要な購買者であり続けています。なぜなら、消費者向け銀行業務と保険の採用が安定した量を生み出し、文書化要件が信頼性の高いプロセス記録の価値を高めるためです。産業製造と小売も、雇用主が中国、ベトナム、インド、東南アジア全体でブルーカラー、技術職、モバイルファーストの採用を正式化するにつれて勢いを加えています。その結果、アジア太平洋地域タレント獲得ソフトウェア市場の需要基盤は、元々のテクノロジー中心のコアを超えて広がっています。

ヘルスケア・ライフサイエンスは最も成長の速い業種であり、2031年までに11.3%のCAGRが期待されており、その台頭は高齢化人口と持続的な臨床人材圧力に結びついたより構造的な採用ニーズを反映しています。日本、オーストラリア、韓国はすべて、看護師、医療補助スタッフ、専門的な医療従事者への継続的な需要に直面しており、採用の強度を高い水準に保っています。この業種はまた、資格確認、コンプライアンスチェック、役割固有のスクリーニングが採用プロセスの不可欠な部分であるため、汎用的な応募者追跡以上のものを必要としています。これにより、ヘルスケアはライセンス検証と専門的なワークフロー制御でコアの応募者追跡システム機能を拡張できるベンダーに強く適合します。オーストラリアなどの市場における公共部門のデジタル人材計画も、正式な採用要件が関連する医療および行政スタッフのニーズに波及するため、近接した機会を生み出します。これらの要件が深まるにつれ、アジア太平洋地域タレント獲得ソフトウェア市場は、画一的な製品アプローチではなく、より強い業種特化を見せる可能性が高いです。

地域分析

中国は2025年に31.8%を占め、アジア太平洋地域タレント獲得ソフトウェア市場規模において最大の国別ポジションを持ち、インドは2031年までに12.2%のCAGRで拡大すると予測されており、最も成長の速い国市場であり続けています。中国は、テクノロジーおよび製造業の雇用主全体でモバイルファーストの採用行動とAI支援スクリーニングの標準化において引き続き際立っています。2025年5月に施行された個人情報保護法の監査体制も、大企業が同意記録、転送管理、監査準備を維持しやすくするために候補者管理システムを近代化するよう促しています。日本は異なる圧力に直面しており、採用の制約は労働力不足と従来の方法で十分な候補者を確保することへの採用担当者の自信の低さによって引き起こされています。2025年12月の調査では、採用意思決定者のわずか46.3%が従来通りの採用を継続できると考えており、これがAI対応のソーシングとより積極的な人材発掘への需要を説明するのに役立っています。

インドの成長プロファイルは、テクノロジー採用の正式化、グローバルケイパビリティセンターの拡大、およびプラットフォームベースの応募行動にすでに慣れ親しんでいる大規模な大卒労働力によって支えられています。Workdayが2026年上半期にインドのローカルデータセンターを展開したことは、ベンダーが同国の規模とローカルデータ処理に関する高まる期待にどのように適応しているかを示しています。シンガポールはアジア太平洋地域タレント獲得ソフトウェア市場シェア構造において異なる役割を果たしており、地域製品ローンチ、コンプライアンス主導のエンタープライズ販売、高度なAIユースケースの戦略的な入口として機能しています。シンガポールで競合するベンダーは、AI機能が存在することを示すだけでなく、測定可能な生産性向上と強力なデータガバナンスを実証する必要性がますます高まっています。オーストラリアは成熟した市場であり、公共部門の人材計画とヘルスケア採用ニーズが構造化されたデジタル採用システムへの需要を引き続き支えています。

マレーシア、タイ、およびアジア太平洋地域のその他の地域は次の成長層を形成しており、規制と外国投資が雇用主をより正式な候補者データ管理へと押し進めています。大量の個人データを扱う組織に対するマレーシアのデータ保護規則は、同意管理と記録保持に注目を集め、コンプライアンスに準拠した採用システムへの需要を支えています。タイの執行環境も活発化しており、現地の候補者情報を扱う雇用主の間でコンプライアンスレビューが増加しています。ベトナムは別の需要シグナルを加えています。2025年上半期に215億米ドルに達し、前年比32.6%増加した強力な外国直接投資の流入が、最初から構造化された採用インフラを必要とするメーカーを引き付けているためです。東南アジア全体では、雇用主が外部採用を拡大する前に既存の人材を活用しようとするにつれ、社内モビリティとスキルマッピングモジュールも関連性を高めており、アジア太平洋地域タレント獲得ソフトウェア市場の機能的範囲を広げています。

競合環境

アジア太平洋地域タレント獲得ソフトウェア市場は、SAP、Oracle、Workdayが大企業アカウントで突出したポジションを持つトッププラットフォーム層では適度に集中しており、中堅市場と中小企業層はより断片化したままです。この構造は2つの並行した競争パターンを生み出しています。1つはスイートの経済性とエンタープライズ関係に基づくもの、もう1つは地域の柔軟性、価格、実装スピードに基づくものです。大手ベンダーは既存の給与計算とHCMのフットプリントから恩恵を受けており、主要な雇用主の乗り換え意欲を低下させています。より小規模な地域プロバイダーは、モバイルファーストのワークフロー、現地言語サポート、またはより単純な展開要件がフルスイートの幅よりも重要な場合に依然として効果的に競合しています。その結果、アジア太平洋地域タレント獲得ソフトウェア市場は、トップエンタープライズ層が少数の既存プレーヤーによって明確に守られているにもかかわらず、勝者総取りのカテゴリーのようには機能していません。

SAPは2025年9月にSmartRecruiters買収を完了し、2026年にSuccessFactorsへの製品の直接組み込みを開始するという大きな戦略的動きを行いました。この組み合わせにより、SAPはAI駆動の採用を独立したワークフロー層ではなく、より広範なHCMスイートの接続された部分として位置づけることができます。Workdayは2025年8月にParadoxを買収することで対応し、大量のフロントライン採用のための会話型AIをより広範な人材スタックに取り込み、小売、ヘルスケア、製造のユースケースでのリーチを強化しました。Oracleも2025年10月にFusion Cloud採用内のエージェント型AI機能であるOracle Career Coachをローンチし、モバイルおよびメッセージングチャネル全体で求人推薦、面接準備、スケジューリングをサポートすることで自社のポジションを強化しました。これらの動きは、会話型インターフェース、組み込みAI、エンドツーエンドのオーケストレーションが、アジア太平洋地域タレント獲得ソフトウェア市場においてオプションの差別化要因ではなく、期待される製品要件となっていることを浮き彫りにしています。

スキルインテリジェンス、ローカルコンプライアンス、顧客規模別の製品適合性を中心とした第2の競争ラインが形成されています。Eightfold AIは、数十億のキャリアパスで訓練され、155カ国以上、24言語で展開されたディープラーニングアーキテクチャを通じて差別化を図っており、基本的なワークフロー自動化ではなく人材インテリジェンスにおける強固な基盤を持っています。Zohoは、その地域のコスト構造とチャネルリーチが総所有コストで大手グローバルベンダーが対抗することが難しいため、中小企業セグメントで引き続き関連性を持っています。日本、ヘルスケア採用ワークフロー、および手作業による採用プロセスが置き換えられつつある東南アジアの中小企業においては、ホワイトスペースの機会が依然として見られます。コンプライアンスエンジニアリングも参入障壁として高くなっています。なぜなら、ベンダーは複数の管轄区域にわたってローカルプライバシー規則、データ居住要件、より厳格な監査基準を同時にサポートしなければならないためです。その結果、アジア太平洋地域タレント獲得ソフトウェア市場は競争的であり続ける可能性が高いですが、エンタープライズグレードのコンプライアンスとローカルの採用条件に対する実用的な製品適合性を組み合わせられるベンダーが成功するための最良のポジションにあるでしょう。

アジア太平洋地域タレント獲得ソフトウェア産業リーダー

SAP SE

Oracle Corporation

Workday Inc.

iCIMS Inc.

SmartRecruiters Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:TalentXが日本でMyTalentプラットフォームをローンチし、三井ナレッジに採用されました。CRM、リファラル採用、AIベンチマーキングを統合し、月間約600名の従業員が利用しており、強い初期エンゲージメントを示しています。

- 2026年4月:SAPが2026年上半期SuccessFactorsアップデートをリリースし、採用、給与計算、オンボーディング全体にエージェント型AIを追加するとともに、コンプライアンス重視の企業向けに給与透明性と強化されたスキルガバナンスを追加しました。

- 2026年3月:SAPがSmartRecruitersとSuccessFactorsの統合を進め、統合ログイン、双方向データフロー、不正検出を可能にし、既存のHCMシステムに合わせた移行パスを約4,000社の顧客に提供しました。

- 2025年11月:Eightfold AIがバンガロールに約2万2,000平方フィートのオフィスを開設し、約300名のエンジニアに拡大しました。インドはアジア太平洋地域のAIハブとなり、155カ国にわたる150社以上のフォーチュン500企業にサービスを提供しながら成長を支えています。

アジア太平洋地域タレント獲得ソフトウェア市場レポートの範囲

アジア太平洋地域タレント獲得ソフトウェア市場とは、同地域の多様な産業にわたって採用、オンボーディング、評価、人材管理を効率化するデジタルプラットフォームおよびソリューションを指します。応募者追跡システム、クラウドベースの採用ツール、AI駆動のスクリーニング、コンプライアンス重視のワークフローを包含し、雇用主が大規模、スキルベース、国境を越えたタレント獲得を効率的に管理できるようにします。

アジア太平洋地域タレント獲得ソフトウェアレポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、アプリケーション(応募者追跡システム、候補者関係管理、採用マーケティング、オンボーディング、面接管理・評価、その他のタレント獲得アプリケーション)、企業規模(大企業、中小企業)、業種(情報技術・通信、銀行・金融サービス・保険、ヘルスケア・ライフサイエンス、産業製造、小売・電子商取引、政府・公共部門、その他)、地域(中国、インド、日本、韓国、シンガポール、マレーシア、タイ、オーストラリア、アジア太平洋地域のその他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| 応募者追跡システム |

| 候補者関係管理 |

| 採用マーケティング |

| オンボーディング |

| 面接管理・評価 |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| 情報技術および通信 |

| 銀行・金融サービス・保険 |

| ヘルスケア・ライフサイエンス |

| 産業製造 |

| 小売・電子商取引 |

| 政府・公共部門 |

| その他のエンドユーザー企業業種 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| シンガポール |

| マレーシア |

| タイ |

| オーストラリア |

| アジア太平洋地域のその他 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | 応募者追跡システム |

| 候補者関係管理 | |

| 採用マーケティング | |

| オンボーディング | |

| 面接管理・評価 | |

| その他のアプリケーション | |

| エンドユーザー企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー企業業種別 | 情報技術および通信 |

| 銀行・金融サービス・保険 | |

| ヘルスケア・ライフサイエンス | |

| 産業製造 | |

| 小売・電子商取引 | |

| 政府・公共部門 | |

| その他のエンドユーザー企業業種 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| シンガポール | |

| マレーシア | |

| タイ | |

| オーストラリア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域タレント獲得ソフトウェア市場の規模はどのくらいですか?

アジア太平洋地域タレント獲得ソフトウェア市場は2026年に33億9,000万米ドルであり、2026年~2031年の9.4%のCAGRで成長し、2031年までに53億1,000万米ドルに達すると予測されています。

同地域全体の支出をリードしている展開モデルはどれですか?

クラウドベースの展開は2025年に68.7%のシェアでトップとなり、2031年までに10.6%のCAGRが期待される最も成長の速い展開モデルでもあります。

アジア太平洋地域の採用テクノロジーにおいて最も速く拡大しているアプリケーション分野はどれですか?

面接管理・評価は最も成長の速いアプリケーションセグメントであり、雇用主がコンピテンシー評価への依存を高め、履歴書のみのスクリーニングへの依存を低下させるにつれ、2031年までに11.4%のCAGRで成長しています。

タレント獲得ソフトウェアの採用において最も速く成長している国はどこですか?

インドは最も成長の速い国市場であり、テクノロジー採用の正式化とグローバルケイパビリティセンターの継続的な拡大に支えられ、2026年~2031年にかけて12.2%のCAGRが予測されています。

採用ソフトウェアへの需要を最も生み出しているエンドユーザー業種はどれですか?

情報技術・通信は、同セクターがデジタル人材への持続的な需要と高い採用速度に直面しているため、2025年に25.2%のシェアで全業種をリードしました。

ベンダーがこの分野でAIとコンプライアンス機能に多大な投資をしている理由は何ですか?

採用量が多く、スキルが急速に変化し、国境を越えたプライバシー規則の管理が困難になっているため、購買者はAI支援スクリーニング、構造化評価、より強力なプライバシー管理を期待するようになっています。

最終更新日: