台湾モバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

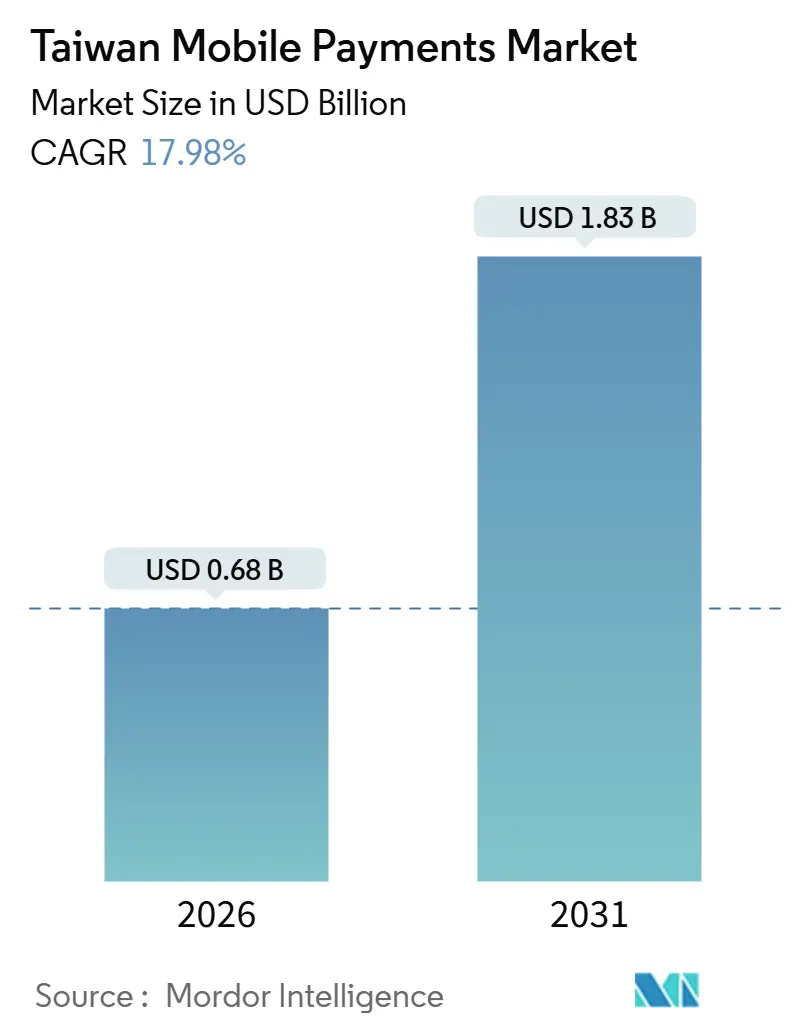

| 市場規模 (2026) | 0.68 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 17.98% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾モバイル決済市場分析

台湾モバイル決済市場規模は2026年に6億8,000万USDに達し、予測期間中に年平均成長率17.98%を記録して2031年には18億3,000万USDに拡大する見通しです。この急成長は、行政院による2025年までのモバイル決済普及率90%達成義務付け、清算遅延を大幅に短縮するリアルタイム決済レール、および消費者向けアプリが決済を起動できるオープンAPIフレームワークによって牽引されています。高速ブロードバンドの広範なカバレッジ、スマートフォンのほぼ全国的な普及、およびクロスウォレットQRコードの相互運用性により、利用シーンはEコマースを超えて交通機関、公共料金支払い、および個人間送金へと広がっています。ウォレット事業者はロイヤルティプログラムを組み込んでユーザーの定着率を高める一方、バーチャルバンクおよびカードネットワークはQRコード、NFC、およびアカウント間決済モダリティを単一の加盟店エンドポイントに統合しています。競争の激しさは依然として高いものの、市場の構造的な追い風と支援的な規制環境が取扱可能な取引量の拡大を継続的に後押ししています。

レポートの主要な示唆

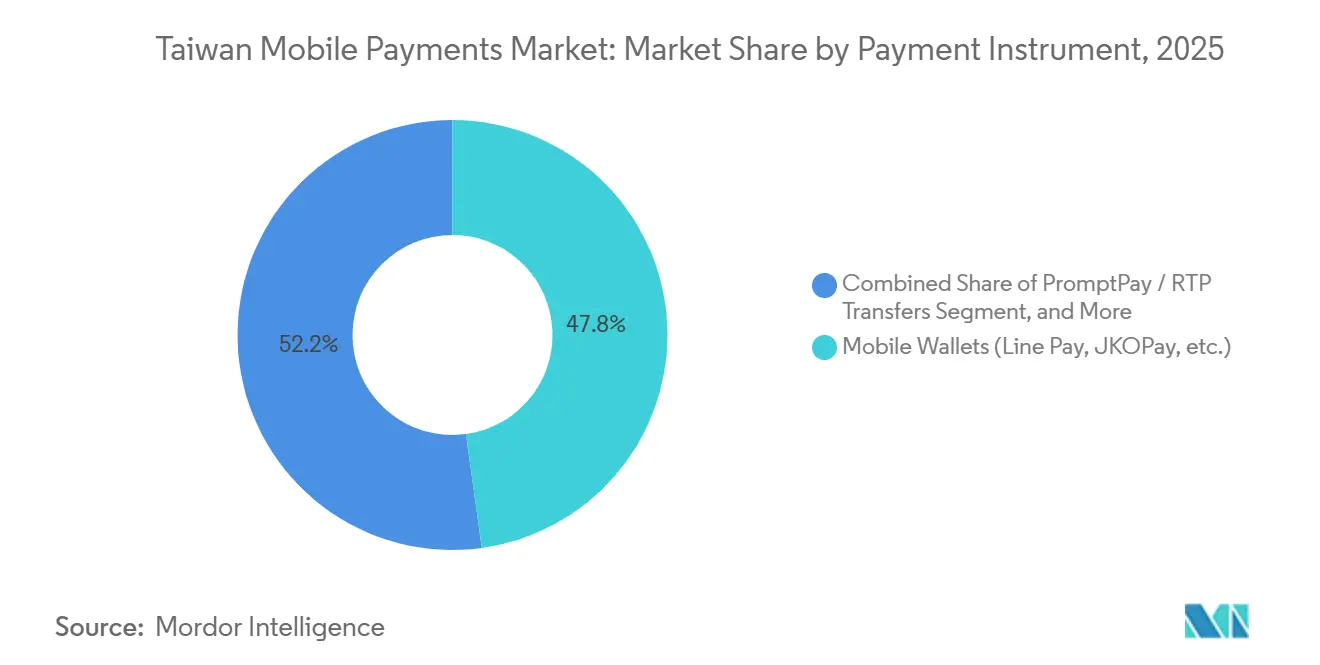

- 決済手段別では、モバイルウォレットが2025年に台湾モバイル決済市場シェアの47.83%を占め、一方でリアルタイムのアカウント間送金は2031年までに年平均成長率18.73%で成長する見込みです。

- 取引チャネル別では、Eコマースが2025年の台湾モバイル決済市場規模の47.83%を占め、越境決済および旅行者向け決済は2031年までに年平均成長率18.63%を達成する見通しです。

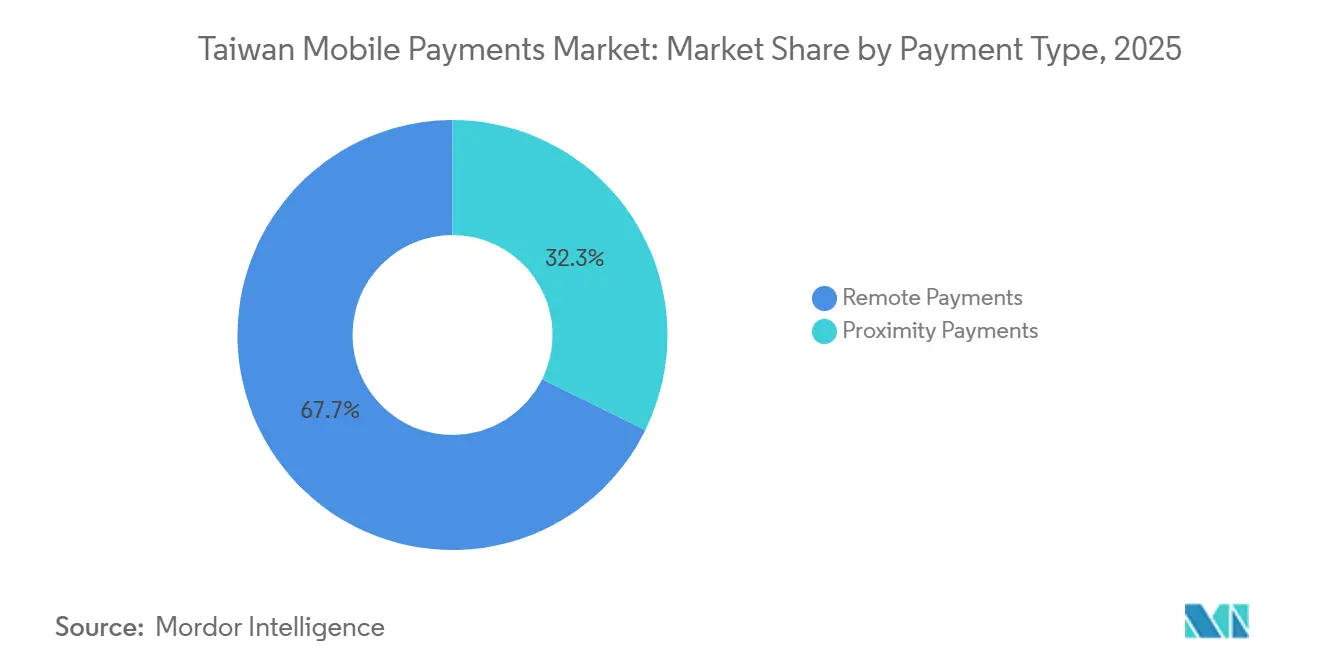

- 決済タイプ別では、リモート決済が2025年の台湾モバイル決済市場規模の67.72%を占め、モバイルファーストのチェックアウトフローがカート離脱率を低減することにより、引き続き年平均成長率18.73%で拡大する見込みです。

- エンドユーザー産業別では、小売・日用消費財が2025年に34.72%の収益シェアを獲得して首位となり、一方でホスピタリティおよび観光は2031年までに最も高い年平均成長率18.62%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾モバイル決済市場のトレンドと示唆

成長ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2025年までにモバイル決済普及率90%を達成するという政府目標 | +3.2% | 全国規模、台北市・新北市・台中市・台南市・高雄市・桃園市での早期効果 | 短期(2年以内) |

| 公共交通機関および公共料金向けQRコード決済の拡大 | +2.8% | 全国規模、台北メトロ・高雄MRT・都市間バスネットワークでの積極的な展開 | 中期(2〜4年) |

| Eウォレットとロイヤルティエコシステムの統合(例:「モコイン」) | +2.4% | 全国規模、都市部の小売集積地およびコンビニエンスストアチェーンで特に顕著 | 中期(2〜4年) |

| Eコマースの急成長とオムニチャネル小売インセンティブ | +3.5% | 全国規模、台北市・新北市・台中市の都市圏に集中 | 短期(2年以内) |

| 越境TWQRおよびリアルタイムRTP展開による旅行者消費の促進 | +2.1% | 全国規模、花蓮・台東・恒春の観光コリドーへの波及効果あり | 中期(2〜4年) |

| バーチャルバンクとオープンAPIレールの台頭による組み込み型決済の実現 | +2.9% | 全国規模、LINEバンク・楽天銀行・NEXTバンクのデジタルネイティブユーザー基盤が牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年までにモバイル決済普及率90%を達成するという政府目標

継続的な政策的圧力がウォレットへのオンボーディングを加速させ、電子決済口座数は2025年10月に3,481万件に達し、前年同期比15.8%増となりました。[1]金融監督管理委員会、「電子決済統計 2025年10月」、fsc.gov.tw 各省庁は税金・公共料金・交通費のデジタル化を推進し、全国クレジットカードセンターは夜市の屋台や地方の農業協同組合が1台の端末で複数のウォレットを処理できる統一TWQRの受け入れ基準を導入しました。この取り組みは口座開設数を押し上げましたが、すべての登録者が定期的に取引しているわけではなく、習慣的な利用を促進するという第二段階の課題を示しています。

公共交通機関および公共料金向けQRコード決済の拡大

台北メトロは2026年1月にQRコードチケッティングを開始し、利用者は改札口でウォレットをスキャンするだけで乗車でき、物理的な電子マネーカードが不要になりました。[2]台北大衆捷運股份有限公司、「QRコードチケッティング展開プレスリリース」、metro.taipei iPASS Corporationはすでに2025年3月に高雄MRTおよび都市間バスへのTWQR対応を拡大していました。続いて台湾電力および台湾自来水公司も迅速にLINE Pay及びJKOPayの公共料金決済ポータルを統合しました。日常の必需品における利用シーンはウォレットの利用頻度を高め、現金への依存度を低下させています。

Eウォレットとロイヤルティエコシステムの統合

小売事業者はショッパーがウォレットアプリ内でmomo「モコイン」などのポイントを獲得・交換できるようになり、実店舗とデジタルショッピングを融合した閉じたループを形成しています。コンビニエンスストアチェーンは広範な店舗網を活用して顧客を独自ウォレットへ誘導し、来店頻度とリテンションを向上させています。このモデルはネットワーク効果を強化する一方、補助金コストが継続し、純粋なフィンテック企業の営業利益率を圧迫しています。

Eコマースの急成長とオムニチャネル小売インセンティブ

2024年上半期のオンライン小売売上高は3,139億台湾ドル(96億USD)に達し、モバイルが注文全体の60%を占めました。加盟店はオンライン購入・店舗受取割引やウォレット連動キャッシュバックにより転換率を向上させており、ライブストリーム販売事業者はワンクリック決済リンクを組み込んで視聴者をソーシャルメディアフィード内に留めています。集約型APIゲートウェイが統合を簡素化し、中小規模の加盟店が単一の契約でウォレット・カード・銀行振込を受け付けることを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地方・高齢者層における現金選好の根強さ | -2.1% | 非都市圏、農村地域、高齢者が多く居住する地区 | 長期(4年以上) |

| ウォレット事業者における収益性の低さと高い補助金負担 | -1.8% | 全国規模、すべての認可電子決済機関に影響 | 中期(2〜4年) |

| QRコード規格の断片化による加盟店統合の複雑さ | -1.4% | 全国規模、中小企業および伝統的な市場で特に深刻 | 中期(2〜4年) |

| ウォレットの多角化に関する規制強化(例:JKO資金) | -1.2% | 全国規模、資産管理ライセンスを求める事業者に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地方・高齢者層における現金選好の根強さ

2025年9月のクレジットカード取引額のうち、6大都市以外での取引はわずか7%にとどまり、農村部における普及の遅れが浮き彫りになっています。インフラ格差、デジタルリテラシーの不足、および信頼の問題が65歳以上の市民の間で現金を主流に保っています。2025年の1万台湾ドルの現金給付などの政府プログラムは多くの高齢者をオンラインへ誘導しましたが、休眠口座を能動的な決済ユーザーに転換するには継続的な教育、大きなフォントのインターフェース、および加盟店への補助金が必要です。

ウォレット事業者における収益性の低さと高い補助金負担

台湾には29の認可電子決済機関があり、金融監督管理委員会によって規制された低手数料環境でシェア争いを繰り広げています。積極的なキャッシュバックや割引キャンペーンはユーザーを獲得しますが利益率を侵食し、一部のウォレットは高収益サービスへの進出を模索しています。JKOPayの2025年の株式再編に見られるように、未承認の資産管理商品に対する規制上の障壁が多角化の道を制限し、業界の再編を触媒する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:リアルタイム決済がウォレットのダイナミクスを再編

モバイルウォレットは2025年の台湾モバイル決済市場の47.83%を支配していましたが、銀行主導のリアルタイム送金はCIFSインフラが年間2億6,000万件以上のTWQR取引を処理することにより、2031年までに年平均成長率18.73%で拡大すると予測されています。[3]中華民国中央銀行、「TWQR取引量レポート2025」、cbc.gov.tw QRコード、NFC、およびアカウント間決済レールの融合により、加盟店は複数のスキームにわたって単一の端末を運用でき、ハードウェアコストを削減できます。

日常的なバンキングアプリに組み込まれたプロンプトペイ方式のRTPフックにより、電子マネー口座への事前入金が不要になり、フロート経済性が向上します。Apple PayおよびGoogle Payのようなカードトークンソリューションは、残高を複数のウォレットに分散させたくないユーザーにとって依然として魅力的であり、その成長は共食いよりも付加的なものです。LINE Payの2025年12月のシステム刷新により銀行口座への直接デビットが可能になったことで、ウォレット事業者はフロートを保有する機関よりも決済起動サービスプロバイダーへと変容しつつあり、資本要件を緩和しながら取引上限を引き上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

取引チャネル別:越境コリドーが旅行者消費を解放

Eコマースは2025年に47.83%のシェアを獲得しましたが、越境・旅行者取引はTWQRが韓国のBC Cardおよびビザ・クラウド・ベースド・ペイメンツとの相互運用性を獲得することにより、2031年までに年平均成長率18.63%で成長すると予測されています。インバウンド観光収入は2024年に100億280万USDまで回復し、リアルタイム決済により加盟店が即座に資金を受け取れることから、小規模なホテルやレストランにとってQRコード対応が魅力的になっています。

Alipay+などの統合QRゲートウェイにより、小売事業者は自国のウォレットを使う18億人の潜在的な訪問者にリーチできます。国内の通勤者も日々の取引量を支えており、2026年1月の台北メトロのQRコード展開や伝統的な市場でのソフトPOSスマートフォン端末がコストのかかるハードウェアなしに受け入れ可能加盟店を拡大し、農村部の格差を縮小して日常的な利用を深化させています。

決済タイプ別:リモート決済の優勢がモバイルファースト商取引を反映

リモート決済は2025年の台湾モバイル決済市場の67.72%を占め、ショッピング・ソーシャル・メッセージングアプリにおけるワンクリック認証が摩擦を排除することにより、2031年までに年平均成長率18.73%で拡大する見通しです。スマートフォンへのアクセスは人口全体にわたって高く、ほぼ全国的なリーチを確保しています。

近接決済は、特に2026年に台北メトロがクレジットカードのタップ&ゴーを導入した後、交通機関・食料品・クイックサービス小売において引き続き重要な役割を果たします。しかし、モバイルコマースおよび個人間送金へと向かう構造的な傾向が、リモート決済フローの持続的な優位を確保しており、近接決済の利用は取引価値の主要な原動力というよりも、高頻度の補完的な役割を担っています。

エンドユーザー産業別:旅行回復に伴うホスピタリティの急成長

小売・日用消費財は2025年収益の34.72%を提供し、日々の支出を独自ウォレットへ誘導するコンビニエンスストアエコシステムを活用しています。President Chain Store Corp.のicash PayおよびPX Mart Co., Ltd.のPXPay Plusは、大手小売業者が決済をロイヤルティと結び付けることでリピート来客を確保していることを示しています。

しかしホスピタリティおよび観光は、QRコードの相互運用性により訪問者が自国ウォレットで支払いを行い、地元企業が即座に現地通貨での決済を受けられることにより、2031年までに年平均成長率18.62%を記録すると予測されています。中央銀行のリアルタイムインフラはチャージバックリスクを低減し、小規模な宿泊・飲食事業者による導入を加速させています。交通機関・公共料金・教育などの新興分野は専門的なユースケースで着実に前進していますが、観光関連カテゴリーが最も速いペースを設定しています。

地理的分析

台北市・新北市・台中市・台南市・高雄市・桃園市の合計は2025年9月のクレジットカード取引額の93.87%を占め、端末密度の高さ・高い可処分所得・若い人口構成が反映されています。農村地域にはQRコード対応ハードウェアと加盟店向けトレーニングの両方が不足しており、65歳以上の住民はデジタル決済に依然として慎重です。全国クレジットカードセンターは2023年から伝統的な市場や漁港への補助金付きTWQRリーダーの展開を開始しましたが、普及は段階的に進んでいます。

こうした格差にもかかわらず、全国のインターネットカバレッジは96.7%に達し、モバイル加入者数は人口の127%に相当することから、インフラ上の制約はネットワークの可用性よりも加盟店へのラストワンマイル機器に関するものです。政府のキャッシュリベートプログラムはオンライン登録を必須とし、農村部の市民が日々の活動が遅れていても電子決済口座を開設するよう促しています。

越境連携が地域的な影響力を高めており、例えばTWQRとBC Cardの提携により韓国人観光客がウォン建てで支払えるようになり、Visaの2024年11月のLINE Pay統合が東南アジア全域での受け入れを拡大しています。琉球銀行との相互取り決めにより、EasyWalletのユーザーが沖縄の端末を利用したり日本人訪問者がTWQRをスキャンすることも可能になっています。即時決済は加盟店の為替リスクを緩和し、台湾をキャッシュレス観光拠点として位置づけています。

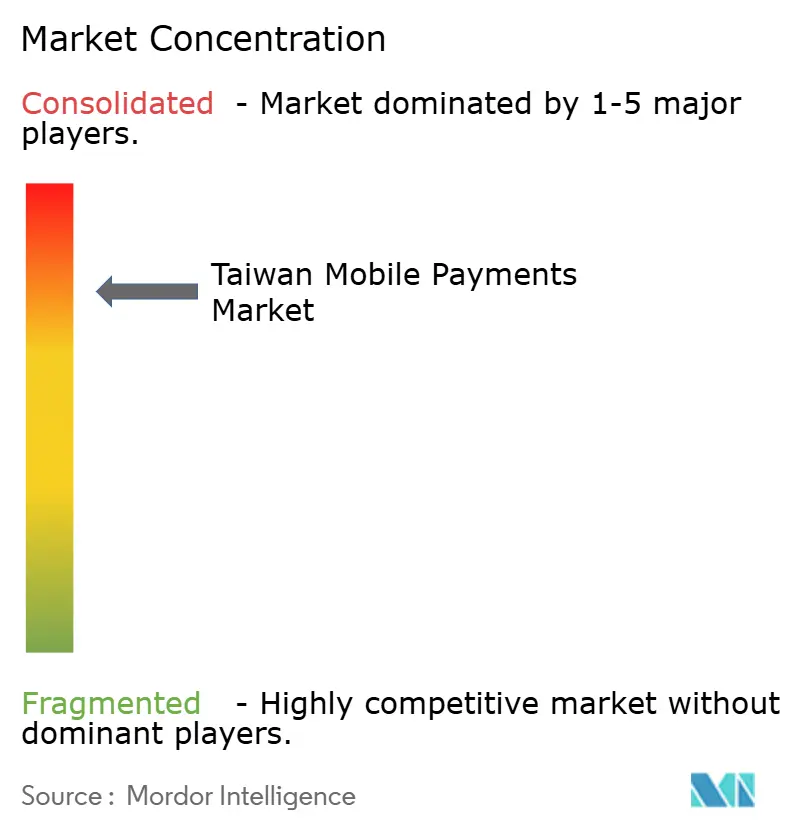

競争環境

台湾には金融監督管理委員会の監督下にある29の認可電子決済機関があります。LINE Pay、JKOPay、PXPay Plus、およびiPASS Moneyは2025年にウォレットユーザーの大半を維持しましたが、消費者獲得がキャッシュバックと手数料免除に依存しているため、いずれも持続可能な利益を確保できていません。LINE Payはアプリ内コマースのために1,200万人のチャットユーザーを活用し、PXPay Plusは1,100店のスーパーマーケットにおけるロイヤルティ連動型食料品支出を取り込み、iPASS Moneyは高雄MRTの乗客基盤を活用しています。

グローバルカードネットワークは既存のNFCインフラの上にQRコード機能を組み込んでおり、1台のカウンタートップリーダーでタップまたはスキャンの両方に対応できることは、ハードウェア予算が限られた中小規模小売業者にとって有益です。バーチャルバンクはオープンAPIを提供し、ライドヘイリングや料理デリバリープラットフォームが顧客口座から直接決済を起動できるようにしており、伝統的な発行体にとっての競争リスクを高めています。

規制の厳格さが戦略を形成しています。JKOPayの2025年7月の株式再編は、ガバナンスと資金多様化における警戒の必要性を浮き彫りにしました。新たな不正防止法令はより強力な本人確認を求め、コンプライアンスコストを引き上げる一方で参入障壁を高めています。補助金疲れが増す中、中堅ウォレットは統合または撤退する可能性があり、大規模なエコシステムは小売・ソーシャルメディア・交通機関を中心とした垂直統合を深化させるでしょう。

台湾モバイル決済産業リーダー

LINE Pay Corporation

Apple Inc.(Apple Pay)

JKOPay Co., Ltd.

Taiwan Mobile Payment Co., Ltd.(Taiwan Pay)

Alphabet Inc.(Google Pay)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:台北メトロおよび市バスが1月3日にQRコードチケッティングを導入し、通勤者へのウォレット決済が拡大しました。

- 2025年12月:LINE Payが銀行口座直接連携機能を備えた独立型電子決済アプリをリリースしました。

- 2025年7月:JKOPayが裁判所命令により36億台湾ドルの株式再編を実施し、アプリが一時的にマーケットプレイスから削除されました。

- 2025年3月:デジタルアイデンティティウォレットのプロトタイプが規制サンドボックスのテストに入り、年内に選択的開示クレデンシャルの実現を目指しています。

台湾モバイル決済市場レポートの調査範囲

日本モバイル決済市場レポートは、決済手段(プロンプトペイ/RTP送金、モバイルウォレット、カードベースのモバイル決済、キャリア課金/その他)、取引チャネル(店舗内POS、Eコマース、P2P送金、公共料金・政府支払い、越境/旅行者)、決済タイプ(近接決済、リモート決済)、エンドユーザー産業(小売・日用消費財、交通・モビリティ、ホスピタリティ・観光、公共料金・通信、ヘルスケア・教育、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| プロンプトペイ/RTP送金 |

| モバイルウォレット(LINE Pay、JKOPay等) |

| カードベースのモバイル決済 |

| キャリア課金/その他 |

| 店舗内POS |

| Eコマース |

| P2P送金 |

| 公共料金・政府支払い |

| 越境/旅行者 |

| 近接決済 |

| リモート決済 |

| 小売・日用消費財 |

| 交通・モビリティ |

| ホスピタリティ・観光 |

| 公共料金・通信 |

| ヘルスケア・教育 |

| その他のエンドユーザー産業 |

| 決済手段別 | プロンプトペイ/RTP送金 |

| モバイルウォレット(LINE Pay、JKOPay等) | |

| カードベースのモバイル決済 | |

| キャリア課金/その他 | |

| 取引チャネル別 | 店舗内POS |

| Eコマース | |

| P2P送金 | |

| 公共料金・政府支払い | |

| 越境/旅行者 | |

| 決済タイプ別 | 近接決済 |

| リモート決済 | |

| エンドユーザー産業別 | 小売・日用消費財 |

| 交通・モビリティ | |

| ホスピタリティ・観光 | |

| 公共料金・通信 | |

| ヘルスケア・教育 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

台湾モバイル決済市場の現在の規模と拡大スピードはどの程度ですか?

台湾モバイル決済市場規模は2026年に6億8,000万USDに達しており、2031年までに18億3,000万USDへの成長が予測され、堅調な年平均成長率17.98%を反映しています。

台湾において最も急速に成長している決済手段はどれですか?

バンキングアプリ内のリアルタイムのアカウント間送金は、2031年までに年平均成長率18.73%で成長し、モバイルウォレットとの差を徐々に縮める見通しです。

台湾の消費者がモバイルウォレットを日常的に利用する動機は何ですか?

メトロおよびバス乗車のためのQRコードチケッティング、公共料金支払い統合、およびコンビニエンスストアでのロイヤルティポイント交換により、ウォレットが日常業務に組み込まれ、取引頻度が向上しています。

台湾にとって越境QRコード決済の受け入れが重要な理由は何ですか?

韓国のBC CardおよびビザのCloud-Based Paymentsとの提携により、旅行者が自国ウォレットで支払えるようになり、地元加盟店への資金が即座に決済されることで訪問者の消費が促進されます。

主要都市以外でのモバイル決済普及を制限する課題は何ですか?

農村部ではQRコード端末が少なく、高齢者人口が依然として現金を好むため、全国的なインターネットカバレッジと政府のインセンティブにもかかわらず普及が遅れています。

最終更新日: