台湾LEDサブストレート向けサファイア結晶成長装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

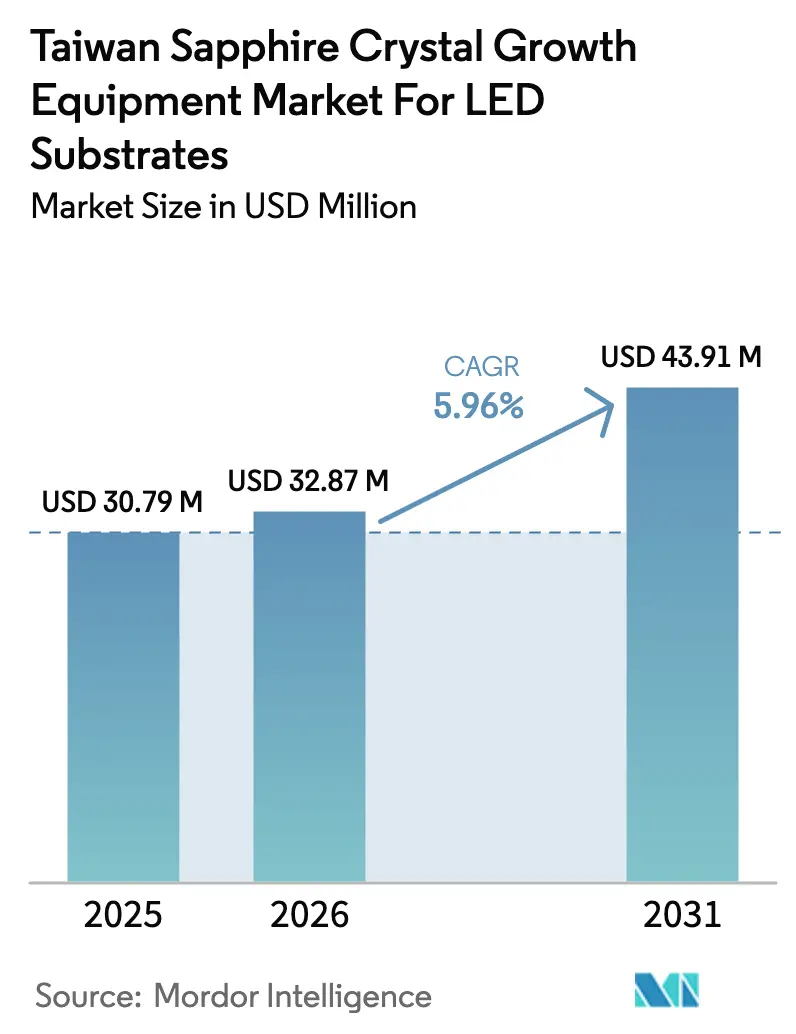

| 基準年の市場規模 (2025) | 30.79 百万米ドル |

| 市場規模 (2026) | 32.87 百万米ドル |

| 市場規模 (2031) | 43.91 百万米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾LEDサブストレート向けサファイア結晶成長装置市場の分析

台湾LEDサブストレート向けサファイア結晶成長装置市場の産業規模は2025年に3,079万USDと評価され、2026年の3,287万USDから2031年には4,391万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.96%です。マイクロLEDおよびミニLEDバックライトへの需要拡大、省エネ製造に向けた政府インセンティブの継続的な流入、および300ミリメートル超ウェーハ径への移行が、台湾サファイア結晶成長装置市場を持続的な拡大へと導いています。国内パネルメーカーはすでに高マージンのマイクロLEDプログラムへ資本を振り向けており、次世代結晶成長炉およびAI強化プロセス制御を優先する調達サイクルを支えています。同時に、商業ビルおよびディスプレイに対するより厳格な省エネ規制が固体照明のベースライン需要を押し上げ、地元サブストレートサプライヤーの顧客基盤を拡大しています。したがって、装置受注は、台湾メーカーが慢性的な熟練労働者不足に対応して歩留まりとスループットを最適化する中、代替需要とブラウンフィールド拡張のバランスの取れた組み合わせを追跡しています。

主要レポートのポイント

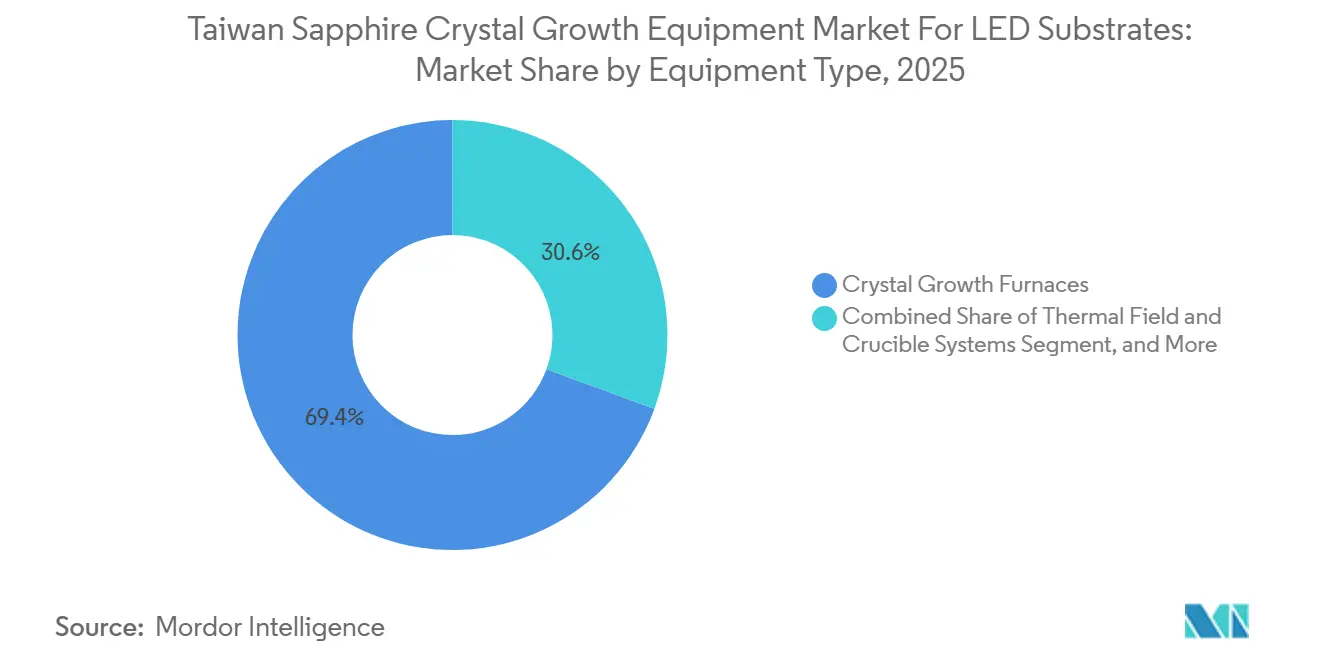

- 装置タイプ別では、結晶成長炉が2025年の台湾LEDサブストレート向けサファイア結晶成長装置市場産業において69.42%の収益シェアをリードし、成長自動化およびプロセス制御システムは2031年までに6.23%のCAGRで拡大すると予測されています。

- 成長技術別では、キロポーラス法が2025年の台湾LEDサブストレート向けサファイア結晶成長装置市場産業において60.47%のシェアを占め、チョクラルスキー法は2026年~2031年に6.54%のCAGRで成長すると予測されています。

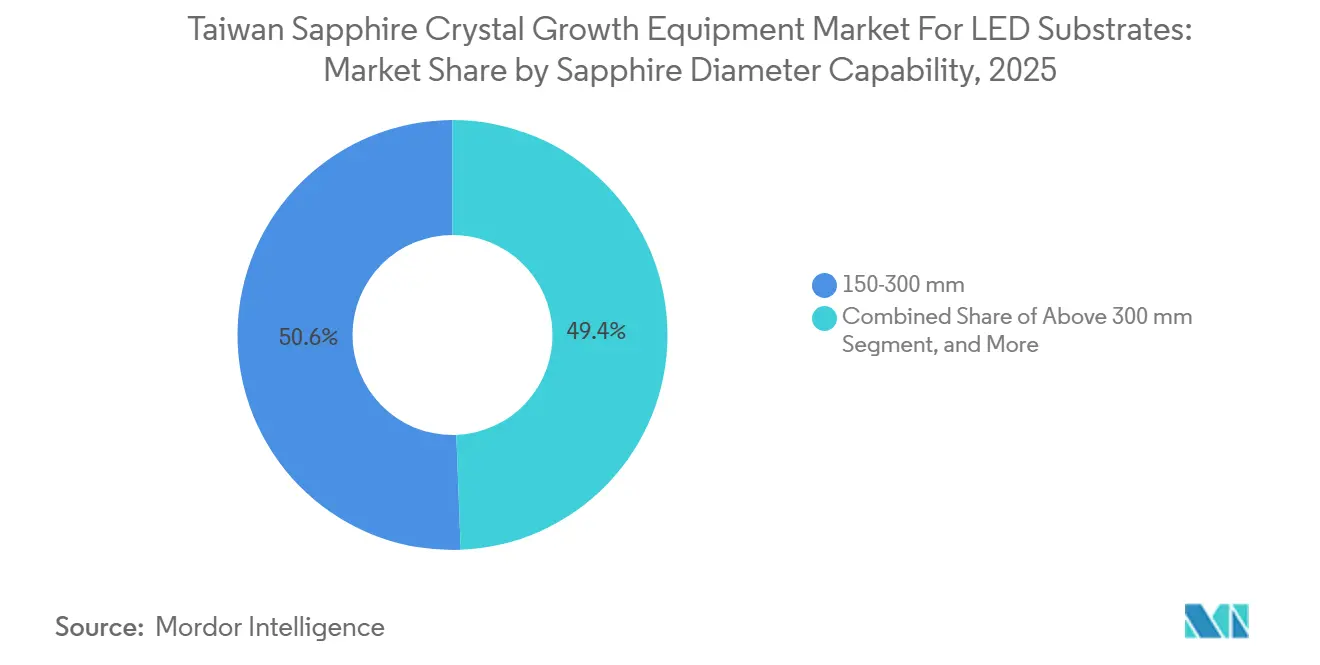

- サファイア径能力別では、150~300ミリメートルのツールが2025年の台湾LEDサブストレート向けサファイア結晶成長装置市場産業シェアの50.61%を占め、300ミリメートル超の径に対応する装置は2031年までに6.78%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾LEDサブストレート向けサファイア結晶成長装置市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生電子機器におけるミニLEDバックライトの普及 | +1.2% | 台湾、韓国および中国への波及 | 短期(2年以内) |

| 台湾における省エネLED製造に向けた政府インセンティブ | +0.9% | 台湾国内 | 中期(2~4年) |

| 商業ビルにおける固体照明の採用拡大 | +0.7% | 台湾、より広いアジア太平洋地域 | 中期(2~4年) |

| コスト削減に向けた大口径ウェーハへの移行 | +1.0% | 台湾および韓国 | 中期(2~4年) |

| 新興マイクロLEDスタートアップからの国内需要の急増 | +0.6% | 新竹および台南クラスター | 長期(4年以上) |

| 歩留まりマージンを改善するAI駆動炉制御の統合 | +0.8% | グローバル、台湾およびEUでの早期活用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生電子機器におけるミニLEDバックライトの普及

ミニLEDテレビおよびモニターは、OLEDよりも低いユニットコストで高いピーク輝度と長い寿命を実現するため、プレミアムディスプレイシェアを獲得しています。ミニLED LCD製品の出荷台数は2025年にOLED出荷台数を上回り、1,350万台対710万台に達しました。[1]DIGITIMES Staff、「ミニLED LCD TVは2025年にOLEDを超える」、DIGITIMES、digitimes.com 大型スクリーンのミニLEDパネル1枚には数万個のチップが集積されており、サファイアサブストレート需要を倍増させ、台湾の炉メーカーへの装置投資を促進しています。AUOとInnoluxはそれぞれ第4.5世代および第3.5世代の生産ラインへのコミットメントを表明し、高スループットのキロポーラスおよびチョクラルスキーシステムに対する複数年の購入契約を締結しています。[2]Andrew Hsu、「InnoluxとAUOがマイクロLED生産を拡大」、CENS、cens.com 関連するサブストレートの需要増加は、台湾LEDサブストレート向けサファイア結晶成長装置市場産業における近期収益の相当部分を支えています。

台湾における省エネLED製造に向けた政府インセンティブ

台湾のネットゼロ計画は、2025年までに小売業、2030年までに商業ビルへの完全LED普及を義務付けており、直接的な装置補助金と税制優遇措置によって支援されています。2025年には28件のIC設計および化合物半導体プロジェクトに13億台湾ドル(4,200万USD)の資金が流入し、2026年には20億台湾ドル(6,200万USD)に増額される予定です。[3]Carol Yang、「台湾が28件のチップおよびIC設計プロジェクトへの補助金を承認」、Taiwan News、taiwannews.com.tw これらの措置は新規結晶成長炉の実質的な回収期間を短縮するとともに、地元調達を促進しており、国内ツールベンダーの調達パイプラインを強化し、台湾LEDサブストレート向けサファイア結晶成長装置市場産業の持続的成長を後押ししています。

商業ビルにおける固体照明の採用拡大

電気料金の上昇と炭素削減義務により、LEDへの改修が不動産オーナーにとってデフォルトのアップグレード手段となっています。台湾は2030年までに商業施設全体で100%のLED照明を目指しています。高度なモジュールは、厳格な光束維持目標を持つGaN-オン-サファイアチップを必要とし、より低いスレッディング転位密度を持つボールへの需要を生み出しています。改修の勢いが増すにつれ、炉の稼働率が上昇し、台湾LEDサブストレート向けサファイア結晶成長装置市場産業の需要見通しを強化しています。

コスト削減に向けた大口径ウェーハへの移行

ボール当たりの歩留まり経済性は6インチおよび8インチウェーハに有利であり、より重い溶融物と長い熱サイクルに対応できる炉のアップグレードを促しています。韓国と台湾のパネルメーカーはすでに4インチ以上のフォーマットへ移行しており、開発段階のプロジェクトでは12インチボールの認定が進んでいます。Alpha HPAの年間1万メトリックトンの8インチサファイアフィードストック計画は、スケールアップ経済への信頼を裏付けています。[4]Alpha HPA、「ASX公告」、alphahpa.com.au 大口径化によりダイコスト削減が実現し、LEDおよびパワーデバイスメーカーに響くことで、台湾LEDサブストレート向けサファイア結晶成長装置市場産業全体での設備投資に対する技術的根拠を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 結晶成長炉の高い設備投資 | -0.8% | 台湾、より広いアジア太平洋地域 | 短期(2年以内) |

| 高純度酸化アルミニウムフィードストック価格の変動 | -0.6% | グローバル、台湾および中国で顕著 | 短期(2年以内) |

| 中国装置サプライヤーとの激しい競争 | -0.5% | 台湾および東南アジア | 中期(2~4年) |

| 高温成長プロセスに対する熟練オペレーター不足 | -0.7% | 台湾国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

結晶成長炉の高い設備投資

200ミリメートルのキロポーラスユニット1台は100万USD以上、400ミリメートルモデルは設置およびカスタマイズを除いて200万USD近くに達します。[5]TechSapphire、「サファイア結晶成長炉」、techsapphire.com 長い成長サイクルが回収期間を延ばし、中堅生産者は設備増強を段階的に行わざるを得ません。受注増加にもかかわらず、PVA TePlaはキャッシュフロー保全を目的とした顧客の延期を指摘しています。高い初期コストは、台湾LEDサブストレート向けサファイア結晶成長装置市場産業における年間出荷の勢いを抑制しています。

高純度酸化アルミニウムフィードストック価格の変動

上海金属市場は2024年に4N酸化アルミナの価格が80.66%急騰したことを記録し、ウェーハ生産者のマージンを圧迫しました。[6]上海金属市場、「酸化アルミニウム価格指数」、metal.com フィードストックの変動は慎重な在庫管理を促し、炉の調達に短期的な停滞をもたらす可能性があります。長期的な供給契約がリスクを部分的に軽減しているものの、変動性は依然として台湾LEDサブストレート向けサファイア結晶成長装置市場産業の予測CAGRから約0.6パーセントポイントを差し引く逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:歩留まり圧力の高まりとともに自動化システムがシェアを拡大

結晶成長炉は設備投資の中核を占め、2025年の台湾LEDサブストレート向けサファイア結晶成長装置市場産業において収益の69.42%を獲得しました。しかし、マイクロLEDの採用拡大により、標準的な手動制御では対応が困難な欠陥許容度の問題が露呈しています。Linton Crystal TechnologiesによるAI対応自動化プラットフォームは、引き上げ速度のばらつきを低減しファセット安定性を向上させ、最大30%の歩留まり向上をもたらします。[7]Linton Crystal Technologies、「チョクラルスキー結晶成長装置への人工知能の初適用」、lintoncrystal.com 2026年~2031年にかけて、自動化およびプロセス制御サブシステムは最も速いセグメント成長率である6.23%のCAGRを記録すると予測されており、この軌跡は台湾LEDサブストレート向けサファイア結晶成長装置市場産業の市場規模における収益貢献を高めます。

サーマルフィールドキットおよびルツボアセンブリは、各ボール引き上げによってライナーとシールドが劣化し、欠陥数を低く保つために定期的な交換が必要となるため、安定したアフターマーケットを形成しています。炉が8インチ以上の大型荷重へ移行するにつれ、ユーザーはモリブデン代替品の3倍の価格になることもあるにもかかわらず、純度のためにイリジウムライニングルツボを選択しており、このプレミアムはより高い下流マイクロLED歩留まりによって正当化されています。ベンダーは現在、2名のオペレーターが150kgのルツボを安全に扱えるモーター駆動のリフトローテーション機構をバンドル提供しており、交換時間を約20%短縮し、希少な技術者をより高付加価値の作業に解放しています。これらの消耗品は6~12ヶ月ごとに更新されるため、大型炉の受注が停滞した際の収益変動を平滑化し、台湾LEDサブストレート向けサファイア結晶成長装置市場産業の市場規模に対して安定した貢献をもたらしています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

成長技術別:マイクロLEDがより厳格な許容度を要求する中でチョクラルスキー法がシェアを拡大

キロポーラス法は2025年に60.47%の市場シェアを保持し、バルクサブストレート生産において優位性を持っています。しかし、マイクロLEDファブはより低い転位密度とリアルタイムの径制御を理由にチョクラルスキーボールをますます指定するようになっています。SMART GROWTHプログラムの下での欧州連合の資金援助がゼロ欠陥ループ開発を加速し、チョクラルスキーアップグレードの認定タイムラインを短縮しています。[8]ライプニッツ結晶成長研究所、「SMART GROWTHプロジェクト」、ikz-berlin.de その結果、チョクラルスキー装置は年率6.54%で成長すると予測されており、台湾LEDサブストレート向けサファイア結晶成長装置市場産業の市場シェアにおけるそのシェアを着実に拡大しています。

エッジデファインドフィルムフェッド成長法および熱交換器成長ツールはニッチな存在にとどまっていますが、そこで先駆けられたプロセス改良、例えば径方向応力を抑制するデュアルゾーンヒーターなどは、亀裂率を低減するためにメインストリームのキロポーラスおよびチョクラルスキーチャンバーに後付けされています。主要なマイクロLEDメーカーは炉OEMと共同で引き上げプロファイルのエンジニアリングを開始しており、知識の波及を加速し、特許を迅速にクロスライセンスできるサプライヤーに有利なフィードバックループを強化しています。その結果、台湾LEDサブストレート向けサファイア結晶成長装置市場産業におけるチョクラルスキーシステムの市場シェアはキロポーラスを完全に置き換えることなく緩やかに上昇し、2031年まで両プラットフォームの商業的な関連性を維持すると見込まれています。

サファイア径能力別:経済性がスケールを支持する中で300ミリメートル超システムが成長をリード

150~300ミリメートルボール向けシステムは2025年の売上高の50.61%を占め、従来の4インチおよび6インチウェーハの優位性を反映しています。しかし、サプライヤーのロードマップは現在300ミリメートル超チャンバーを優先しており、予測ユニット需要は6.78%のCAGRで上昇しています。12インチウェーハは8インチウェーハの約2.25倍の面積を提供し、歩留まりが維持されればより鋭いダイコスト削減を可能にします。Alpha HPAの計画する年間1万メトリックトン生産量の60%超をカバーする設備予約は、より大型シートへの下流の需要を確認しています。この移行は、台湾LEDサブストレート向けサファイア結晶成長装置市場産業の市場規模の高端を押し上げる複数年の設備投資の波を支えています。

150mm未満のツールへの需要は現在、紫外線硬化、医療光線療法、およびパイロットラインのプロトタイピングに集中しており、これらの分野ではレシピの迅速な変更がダイコスト計算を上回ります。SemiLEDsはレーザーリフトオフによってサファイアを回収することで新鮮な酸化アルミニウムの使用を削減しており、このワークフローはフィードストック価格急騰から保護しますが、量を制限します。これらの特殊用途の生産は小型チャンバーOEMへの適度だが定期的な交換受注の流れを維持し、地元大学のトレーニングラインも旧来の在庫を更新しています。これらが合わさって、より広い台湾LEDサブストレート向けサファイア結晶成長装置市場産業において大口径投資に対してマクロサイクルが逆風となる際に、サプライヤーマージンを安定させる低量販売のベースラインを確保しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

台湾の新竹および台南サイエンスパークは炉設置台数とスペアパーツデポの4分の3以上を集積しており、台湾LEDサブストレート向けサファイア結晶成長装置市場産業のクラスター経済を強化しています。PlayNitrideの新竹パイロットラインとEnnostarの統合されたエピレイヤーおよびパッケージングキャンパスは、装置、エンジニアリングサービス、および消耗品に対する局所的な需要を生み出しています。サプライヤーはジャストインタイム物流の恩恵を受けており、認定サイクルを短縮し、サーマルフィールド設計の迅速な反復を可能にしています。

政府の共同投資は、見出しの予算制約にもかかわらず、化合物半導体イニシアチブへの資本投入を継続しています。2025年には先進ICおよびGaNプロジェクトに13億台湾ドル(4,200万USD)が流入し、2026年には20億台湾ドル(6,200万USD)に増額され、サブストレート需要パイプラインを保護しています。しかし、経済部が2025年に297億台湾ドル(9,300万USD)の削減に直面する可能性があるシナリオの後、財政的な変動性は引き続き注視すべき事項であり、大型外国投資家に約束された補助金プールを侵食する可能性があります。

労働力不足は長い影を落としています。生産、品質、保守における欠員は2023年から2025年の間に67%増加し、7,240件の未充足ポジションに達しました。元TSMC幹部は、体系的な対策なしには人材ギャップが15倍に拡大する可能性があると警告しています。この不足はオペレーター賃金を押し上げ、トレーニングサイクルを延長し、台湾LEDサブストレート向けサファイア結晶成長装置市場産業が次世代高温炉を吸収する速度を緩やかに低下させています。

競合環境

競争はプレミアムな西洋ベンダーと価格重視の中国サプライヤーに分かれています。PVA TePla、Linton Crystal Technologies、GT Advanced Technologiesはプロセス精度とサポートパッケージで競争し、低転位密度を重視するマイクロLEDファブからの受注を確保しています。PVA TePlaは2025年に2億6,800万ユーロ(3億200万USD)の受注を記録し、収益を上回り、受注残高比率を1.0超に維持しています。LintonのAI対応Kayexコントロールスイートはそのチョクラルスキーラインをさらに差別化しています。

中国メーカーのZhejiang Jingsheng Mechanical and ElectricalとBeijing Naura Technology Groupは積極的な価格設定と国家支援に依存しています。Nauraは2024年に装置収益でグローバル6位に上昇し、同年40%の売上成長を目標としていました。Jingshengは2024年に177億5,800万人民元(24億USD)の収益を報告しましたが、多額の減損費用の後に純損失を計上しました。台湾のバイヤーは、特にマイクロLEDプログラムで欠陥許容度が狭まる中、低い取得コストと潜在的な歩留まりリスクを比較検討しており、台湾のサファイア結晶成長装置市場における購買決定を形成しています。

戦略的なホワイトスペースは400ミリメートル超の炉設計と組み込みAI制御にあります。欧州のSMART GROWTHコンソーシアムとLintonの600ミリメートルKX320/600プロトタイプは初期段階の動きを示していますが、いまだ支配的なプレーヤーは存在せず、商業化が近づくにつれてシェアの再編成の余地があることを示唆しています。この状況は、西洋と中国のリーダーが合計で設置ベース価値の70%未満を支配する中程度の集中度を示しています。

台湾LEDサブストレート向けサファイア結晶成長装置市場のリーダー企業

Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

PVA TePla AG

Beijing Naura Technology Group Co., Ltd.

GT Advanced Technologies Inc.

Linton Crystal Technologies, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:AU Optonicsは新設のAUO Mobility Solutionsサブシジアリーを通じてCES 2026でバーチャルスカイキャノピーマイクロLEDコックピットディスプレイを発表し、サファイアサブストレートへの自動車分野の需要を示しました。

- 2025年10月:EnnostarはEpistarとLextarの合併を完了し、世界のLEDチップ生産能力の12.5%を一つの屋根の下に統合しました。

- 2025年4月:PlayNitrideは初の四半期黒字を記録し、今後の量産立ち上げを支援するために装置受注を2倍にしました。

- 2025年2月:AUOの第4.5世代およびInnoluxの第3.5世代マイクロLEDラインが量産認定に移行しました。

台湾LEDサブストレート向けサファイア結晶成長装置市場レポートの調査範囲

台湾LEDサブストレート向けサファイア結晶成長装置市場レポートは、装置タイプ(結晶成長炉、サーマルフィールドおよびルツボシステム、成長自動化およびプロセス制御システム)、成長技術(キロポーラス法、エッジデファインドフィルムフェッド成長法、熱交換器法、チョクラルスキー法)、サファイア径能力(150mm以下、150~300mm、300mm超)によってセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 結晶成長炉 |

| サーマルフィールドおよびルツボシステム |

| 成長自動化およびプロセス制御システム |

| キロポーラス法 |

| エッジデファインドフィルムフェッド成長法(EFG) |

| 熱交換器法 |

| チョクラルスキー法 |

| 150mm以下 |

| 150~300mm |

| 300mm超 |

| 装置タイプ別 | 結晶成長炉 |

| サーマルフィールドおよびルツボシステム | |

| 成長自動化およびプロセス制御システム | |

| 成長技術別 | キロポーラス法 |

| エッジデファインドフィルムフェッド成長法(EFG) | |

| 熱交換器法 | |

| チョクラルスキー法 | |

| サファイア径能力別 | 150mm以下 |

| 150~300mm | |

| 300mm超 |

レポートで回答される主要な質問

台湾における大口径サファイアボールへの需要はどのくらいの速さで成長していますか?

300ミリメートル超の径に対応する装置は、台湾サファイア結晶成長装置市場の径セグメントの中で最も速いペースである2026年から2031年の間に6.78%のCAGRを記録すると予測されています。

2031年までに最も多くの収益シェアを獲得すると予想される装置サブカテゴリーはどれですか?

成長自動化およびプロセス制御システムは6.23%のCAGRで拡大すると予測されており、メーカーがAI駆動の歩留まり改善を求める中で他の装置タイプを上回るペースで成長します。

サファイア装置投資を支援する主要な政府政策は何ですか?

台湾のネットゼロロードマップは2030年までに商業ビルへの完全LED照明を義務付け、新規結晶成長炉の資本負担を軽減する的を絞った補助金を提供しています。

チョクラルスキーツールがキロポーラスシステムよりも支持を得ているのはなぜですか?

マイクロLEDファブは、より高い光学効率とより厳格な色均一性を支援する属性である低転位密度とリアルタイムの径制御のためにチョクラルスキーボールを好んでいます。

労働力不足は炉の調達にどのような影響を与えますか?

約3万4,000人の半導体労働者の不足はオペレーターコストとトレーニングタイムラインを引き上げ、ファブが手動介入を削減する自動化プラットフォームを採用するよう促しています。

台湾のサプライヤー環境の市場集中度はどの程度ですか?

主要な西洋および中国ベンダーが設置ベース価値の70%未満を支配しており、市場は集中度スコア6を獲得し、中程度の統合を示しています。

最終更新日: