車両インターコムシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

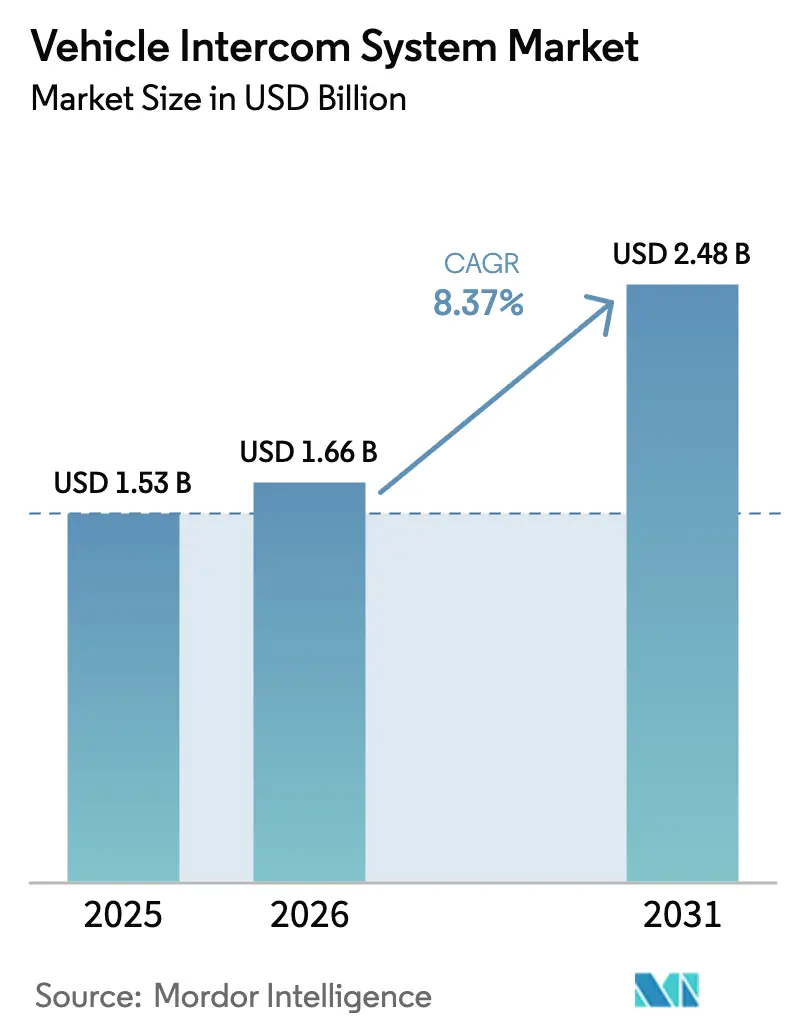

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 8.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両インターコムシステム市場分析

車両インターコムシステムの市場規模は2025年に15億3,000万米ドルと評価され、2026年の16億6,000万米ドルから2031年には24億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.37%です。この急増は、軍や緊急車両隊がアナログ無線機から、より広範な戦術・公共安全ネットワークに直接接続できる完全ネットワーク化されたIPベースの音声・データプラットフォームへと移行していることを反映しています。アジア太平洋および中東における持続的な近代化予算は、日本の2025年度における過去最高の543億米ドルの防衛費配分によって強化され、調達パイプラインを活発に維持しながら、軽量かつサイバー強化された設計をめぐる競争を促進しています。[1]出典:Corey Dickstein、「日本は2025年も防衛費増額の記録更新を継続」、Stars and Stripes、stripes.com 人工知能(AI)を活用した音声処理、乗員の移動性ニーズの高まり、マルチドメイン作戦がシステム仕様を再定義し、専門サプライヤーにとってのホワイトスペースを開拓しています。同時に、緊急サービスは5G普及に対応するためリフレッシュサイクルを加速させており、車両インターコムシステムとブロードバンドアプリケーションの互換性を義務付ける63億米ドルのFirstNetアップグレードにその動向が示されています。

主要レポートのポイント

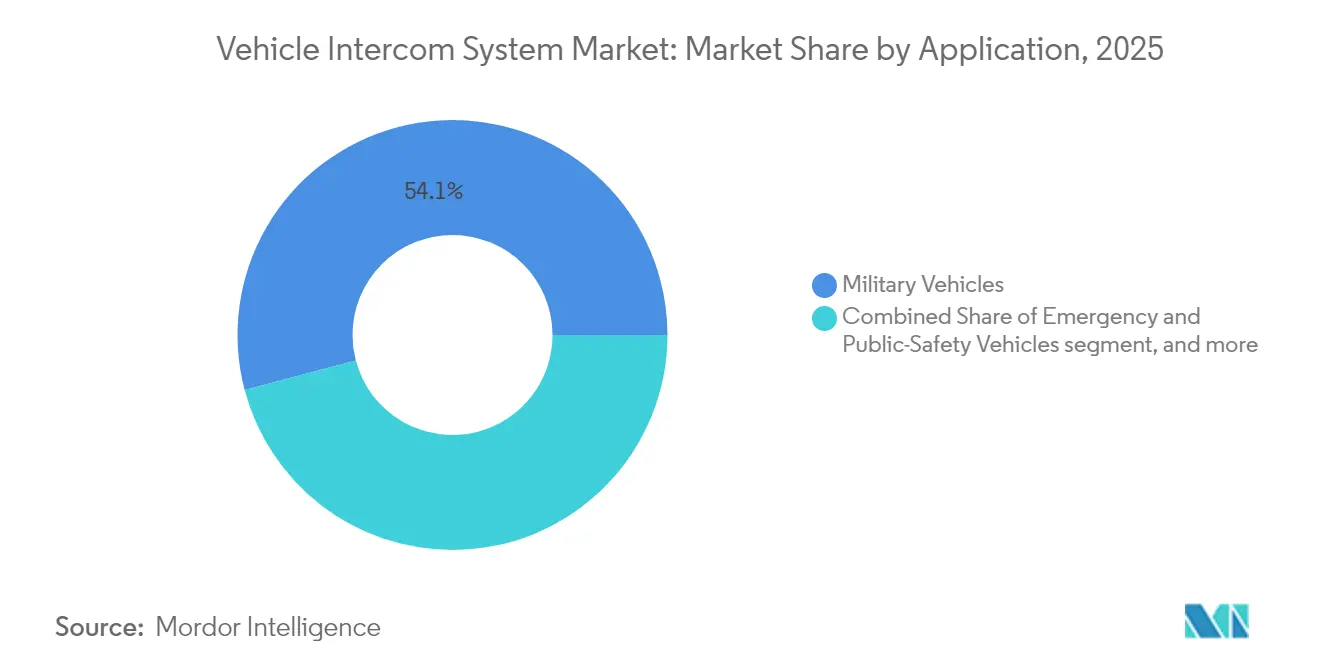

- 用途別では、軍用車両が2025年の車両インターコムシステム市場シェアの54.12%を占めてリードしており、緊急・公共安全車両は2031年までに11.23%のCAGRで拡大する見込みです。

- コンポーネント別では、クルー・コントロールステーションが2025年の車両インターコムシステム市場規模の41.65%を占め、ヘッドセット・ハンドセットが2031年にかけて最速の9.73%のCAGRを記録しました。

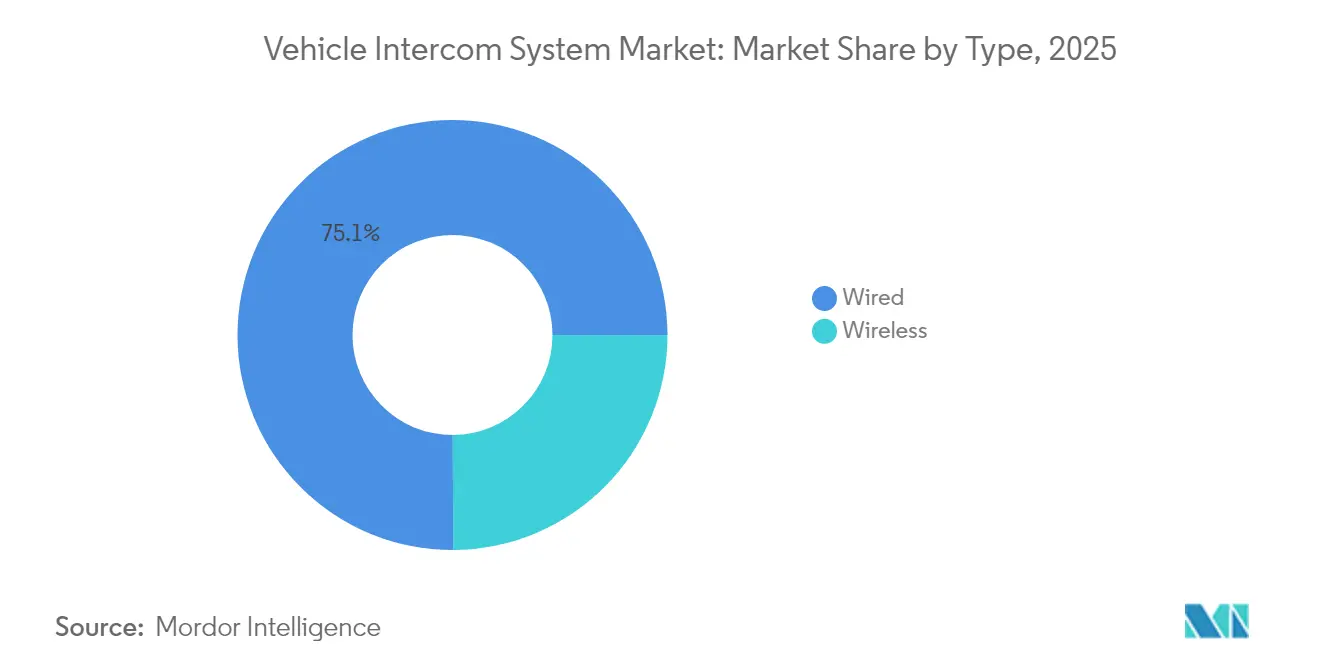

- タイプ別では、有線プラットフォームが2025年の車両インターコムシステム市場で75.05%のシェアを維持し、無線ソリューションが予測期間中に最高の10.59%のCAGRを記録しました。

- 技術別では、デジタルシステムが2025年の車両インターコムシステム市場の64.22%を占め、2031年にかけて11.28%のCAGRで進展しています。

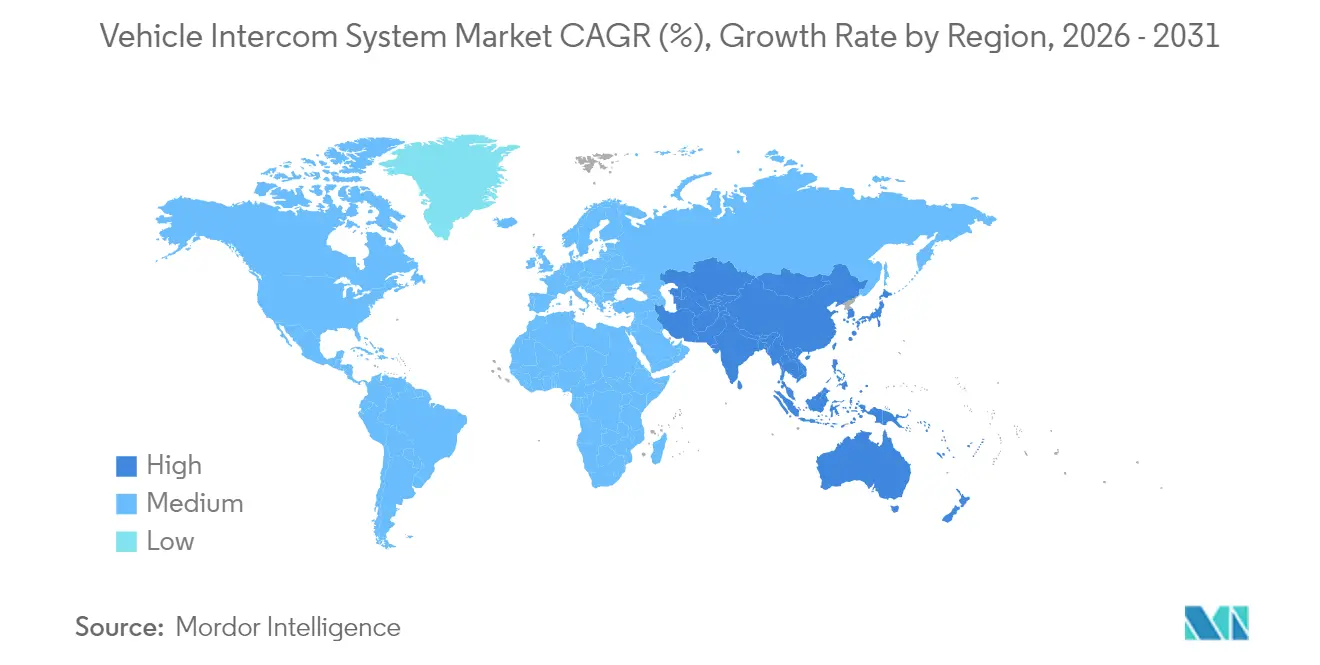

- 地域別では、北米が2025年に39.05%の収益シェアで首位を占め、アジア太平洋が2031年に向けて最速の9.71%のCAGRを確保しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

車両インターコムシステム市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネットワーク中心戦ドクトリンの普及 | +2.1% | NATOメンバーおよび同盟国 | 中期(2~4年) |

| アジア太平洋・中東・北アフリカにおける防衛近代化予算の増加 | +1.8% | アジア太平洋中心、中東へのスピルオーバー | 短期(2年以内) |

| アナログからIPベースのデジタルインターコムへの移行 | +1.5% | グローバル | 中期(2~4年) |

| 無線乗員移動性ソリューションへの需要増大 | +1.2% | 北米・欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 無人地上車両向け低SWaPインターコムの必要性 | +0.9% | 北米、欧州連合、一部アジア太平洋 | 長期(4年以上) |

| AI対応ノイズキャンセリングおよび音声分析の採用 | +0.8% | グローバルのテクノロジー先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ネットワーク中心戦ドクトリンの普及

米陸軍の装甲部隊ネットワーク・オン・ザ・ムーブパイロットは、車両が機動中に大容量の音声・映像・センサーフィードを伝達するローリングノードへと変貌する様子を示しています。インターコムシステムは、衛星・地上・メッシュネットワークにシームレスに接続しながら、暗号化、サービス品質、リアルタイムデータ融合をサポートしなければなりません。NATOの相互運用性ガイドラインは、ベンダーにオープンアーキテクチャと共通波形を採用させる方向に働き、ソフトウェア定義型オーディオゲートウェイを有利にしています。マルチドメイン作戦が拡大するにつれ、乗員はハードウェアの交換なしに音声・データ・AI駆動型分析を切り替えられる同一インターフェースを期待しており、スケーラブルなデジタルプラットフォームへの需要を加速させています。この移行により、同盟軍が新たな戦場通信ドクトリンを標準化する中、車両インターコムシステム市場は安定したアップグレードサイクルを維持しています。

アジア太平洋・中東・北アフリカにおける防衛近代化予算の増加

日本の2025年度予算は、無人プラットフォームと長距離精密火力に多額の資金を充当しており、それぞれが堅牢な車載通信を必要としています。アラブ首長国連邦における並行プログラム(EDGE–Thalesの無線通信パートナーシップに示されるように)は、地域政府が地元製造と輸入技術を融合させて主権的な指揮統制能力を構築していることを示しています。[2]出典:Thales Group、「EDGEとThalesがアラブ首長国連邦における無線通信の開発・製造に関する戦略的パートナーシップを発表」、thalesgroup.com 調達タイムラインはより広範な部隊構造計画に結びついており、サプライヤーに予測可能な受注残をもたらしています。軍用EMCおよびサイバー基準に認定された場合、市販のサブシステムが受け入れられるようになり、統合リスクが軽減されています。その結果、車両インターコムシステム市場は、装甲・兵站・国境警備隊全体にわたる定期的な改修作業と新造車両契約の恩恵を受けています。

アナログからIPベースのデジタルインターコムへの移行

L3HarrisのRF-7800Iは、その機能の80%をソフトウェアで提供しており、IP移行がハードウェア交換を大幅に削減しながら無線によるフィールドアップグレードを可能にする様子を示しています。[3]出典:L3Harris Technologies、「RF-7800I戦術ネットワーキングインターコムブローシャー」、l3harris.com デジタルバックボーンはIPv6ネットワークと統合し、リモート診断をサポートし、明瞭さを犠牲にすることなく帯域幅を圧縮する高度な音声コーデックを実行します。サイバー脆弱性は依然として懸念事項であり、メーカーは設計段階から認定済み暗号化モジュールとゼロトラストアーキテクチャを組み込むよう促されています。これらの追加的な安全策にもかかわらず、ファームウェアパッチがボード再設計に取って代わるため、ライフサイクルコストは低下します。アナログ在庫が退役するにつれ、軍および第一対応機関はほぼ完全にソフトウェア定義型システムへと移行し、デジタル飽和に達するまで車両インターコムシステム市場を二桁成長へと押し上げています。

無線乗員移動性ソリューションへの需要増大

密集した都市部での下車作戦では、兵士が建物を制圧するために車両を離れる際に途切れのない音声リンクが必要です。Axnesの無線インターコムは、固定基地局なしに広範囲をカバーする自己修復型メッシュを構築することでこの要件を満たしています。バッテリー持続時間の改善とチャンネルホッピング暗号化により、従来の信頼性とセキュリティに関する懸念が軽減されています。無線キットは、レガシープラットフォームの複雑な船体貫通を回避することで艦隊の改修を簡素化します。海軍のSBIR実験の下で5Gおよびポスト5G技術が成熟するにつれ、帯域幅はビデオグレードのレベルに上昇し、車両インターコムシステム市場内での採用を促進するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 希土類電子部品へのサプライチェーンの脆弱性 | -1.4% | グローバル、北米・欧州連合で深刻 | 短期(2年以内) |

| 電磁干渉適合の負担 | -0.8% | グローバル、欧州連合・北米でより厳格 | 中期(2~4年) |

| 戦術ネットワークにおけるIPインターコムのサイバー強化コスト | -0.7% | 世界の技術先進軍 | 中期(2~4年) |

| マルチベンダー統合を遅らせる独自インターフェースのロックイン | -0.5% | 北米・欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希土類電子部品へのサプライチェーンの脆弱性

希土類磁石と特殊半導体はセキュアな音声モジュールの基盤となっていますが、中国の一握りの精製所に集中しています。米国防総省は既存の備蓄が戦時需要を賄えないことを認めており、コストプラス契約が突然の価格急騰に対して脆弱であることを示しています。ベンダーはフェライト材料や国内リサイクルストリームによる代替を模索していますが、軍用グレードの純度が迅速な解決策を複雑にしています。長期にわたる環境試験の後、インターコムメーカーはしばしば単一ソースの電子基板を認定しており、生産の移転はプロセスを繰り返し、納期を遅らせます。このボトルネックが、車両インターコムシステム市場の堅調な拡大を抑制しています。

電磁干渉適合の負担

MIL-STD-461GやCISPR-25などの規格は、インターコムが有害な電磁波を放射せず、外部からの妨害にも屈しないことを検証するための徹底的な試験体制を強制しています。エンジニアは、車両が高出力電気駆動装置と複数のRFサブシステムを統合するにつれて重量とコストを増加させるシールドとフィルターを追加しなければなりません。小規模メーカーは、外部委託の試験機関がプレミアム料金を請求し、スロットが数ヶ月先まで予約されているため、その影響を強く受けています。特に電子戦の脅威が争われた戦域でエスカレートする場合、適合は交渉の余地がなく、EMI管理は車両インターコムシステム市場への参加の避けられないコストとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:軍事的優位性が緊急近代化を牽引

軍用車両は2025年の収益の大部分を生み出し、車両インターコムシステム市場の54.12%を占めました。しかし、緊急・公共安全車両は11.23%のCAGRを追跡しており、次の主要な価値プールとして位置付けられています。多くの警察・消防・救急車隊は、マルチメディア状況認識をサポートできず、FirstNetのような国家ブロードバンドプログラムが定めるサイバー義務を満たせない旧式のアナログ無線機を使用しています。機関は現在、LTE、5G、衛星バックホールを統合した堅牢なIPネイティブのインターコムハブで静的コンソールを置き換えています。

ボディカメラやセンサーリッチなウェアラブルの採用拡大も、低遅延の音声パスとエッジ分析への需要を刺激しています。対照的に、防衛セグメントは無人地上車両のより深いネットワーク統合を求めており、人間とロボットのチームメイトを調整するインターコムを必要としています。商業トラックや空港地上支援のニッチ市場は安全規制の強化に伴い中一桁台の拡大を示していますが、車両インターコムシステム市場では比較的小さなスライスにとどまっています。軍のアップグレードサイクルは引き続きベースラインボリュームに資金を提供し、緊急サービスが2031年まで最高の増分成長をもたらすでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントタイプ別:ヘッドセットが無線革命をリード

クルー・コントロールステーションは2025年の売上の41.65%を占め、装甲・兵站・救助車両内での中心的な役割を反映しています。それにもかかわらず、高度なヘッドセットとハンドセットは9.73%のCAGRで上昇しており、乗員が騒音の多いキャビン内での束縛のない移動と適応型ノイズキャンセリングを求めているためです。ポータブルオーディオデバイスの車両インターコムシステム市場規模は、無線ヘッドセットが従来のランヤードベースのトークバックに取って代わるにつれて着実に拡大すると予測されています。

アクティブ保護と複数チャンネルを特徴とするHoneywellのQUIETPRO QP400は、聴覚保護とコマンドネットアクセスを組み合わせた次世代ウェアラブルの典型です。無線ゲートウェイや中央プロセッサなどのサポートハードウェアは、取り付けエンベロープを標準化する米陸軍のSAVEイニシアチブに沿ったモジュール式プラグインへと移行しています。ソフトウェアコンテンツは増加し続けており、物理的なインストールが完了した後も機能アップグレードを通じてベンダーに継続的な収益ストリームをもたらしています。これらのダイナミクスが車両インターコムシステム市場内のアフターマーケットを強化しています。

タイプ別:有線優位の中で無線が台頭

有線アーキテクチャは2025年に75.05%の収益を維持しました。これは装甲板がシールドケーブルの自然な導管となり、セキュリティと稼働時間を保証するためです。それでも、暗号化・周波数アジリティ・バッテリー密度の改善に伴い、車両インターコムシステム市場の無線スライスは年間10.59%成長しています。無線は船体貫通を排除し、設置期間を短縮し、人道支援任務やポップアップ指揮所での迅速な再展開を可能にします。

有線バックボーンが電力とバルクデータを供給し、ローカル無線ノードが砲塔バスケットや下車分隊をカバーするハイブリッドトポロジーが登場しています。General DynamicsのGVR5デュアルバンドウェーブリレーMANETはその一例を提供しており、車両と徒歩の役割間でシームレスなローミングを実現しています。戦術的5Gパイロットがより高いスループットを実証するにつれ、無線がミッションクリティカルな音声を担えるという信頼が高まっています。とはいえ、スペクトル管理ポリシーと作戦セキュリティ規則が依然として全面的な切り替えを制限しており、有線システムが車両インターコムシステム市場に定着し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:デジタルトランスフォーメーションが加速

デジタルプラットフォームは2025年に64.22%のシェアを獲得し、2031年にかけて11.28%のCAGRでアナログを上回り、車両インターコムシステム市場の新たな標準を確立するでしょう。IPパケットはサービス品質タグ付け、AES-256暗号化、戦闘管理アプリケーションとのAPIベースの統合を可能にしますが、これらはいずれもアナログ回路では実現できません。ソフトウェア定義型オーディオエンジンにより、オペレーターは数分以内に音響・ビームフォーミング・言語翻訳をフィールドアップグレードでき、ライフサイクルコストを大幅に削減します。

アナログ製品は、パルスイベントで半導体が焼損する可能性があるため、極端な放射線やEMP環境では依然として有効です。しかし、ほとんどの艦隊は、デポメンテナンスサイクル中にアナログセットを段階的に廃止しながら混合アーキテクチャで運用しています。相互運用性ゲートウェイが移行を円滑にしますが、遅延とコストが増加します。最終的に、デジタルへの不可逆的な移行は、音声テキスト変換や指揮ネット要約などのAIサービスを解放し、車両インターコムシステム市場内に新たな収益レイヤーを生み出しています。

地域分析

北米は2025年の収益の39.05%を生み出し、米陸軍の指揮所統合インフラプログラムとカナダのNATOコミットメントに支えられています。この地域は、最先端のAIノイズ低減モジュールとサイバーセキュアな波形を展開する成熟した防衛産業基盤を誇っています。海外の希土類処理へのサプライチェーンの脆弱性は戦略的な弱点として残っており、国内回帰イニシアチブを促進していますが、コンポーネント調達パターンを変えながらも支出を高水準に維持する可能性があります。

アジア太平洋は最も急成長している地域であり、地政学的緊張に対するヘッジとして地域の軍が動く中、9.71%のCAGRで上昇しています。日本のスタンドオフ能力の推進とオーストラリアの三国間安全保障協定が次世代の指揮統制投資を牽引しています。国内生産義務が技術移転取引を促進し、西側サプライヤーに合弁チャンネルを生み出しています。中国の近代化が近隣諸国の車両プログラムの加速を促し、間接的に韓国・インド・東南アジア全体の車両インターコムシステム市場を強化しています。

欧州はNATO標準化の下で安定した中一桁台の成長を示しており、英国の緊急サービスネットワークとドイツの連邦軍アップグレードが調達の先例を設定しています。東部加盟国は地域の安全保障の変化に対応して相互運用可能な無線機の迅速な展開を優先しており、持続的な需要を強調しています。中東の湾岸協力会議諸国は、生産を地域化するアラブ首長国連邦・Thalesのソフトウェア定義無線工場に見られるように、選択的な高額購入を継続しています。アフリカは依然として初期段階にありますが、平和維持活動と国境警備資金が散発的な注文を生み出しており、車両インターコムシステム市場の地理的フットプリントが多様であることを確保しています。

競争環境

車両インターコムシステム市場は中程度に分散しています。Thales、L3Harris Technologies、Elbit Systemsは、車両・航空・兵士通信をカバーする完全なポートフォリオと世界的なサポートセンターによって上位層を占めています。Thalesは2024年のCobham Aerospace Communications買収によりコックピットと地上での優位性を強化し、安全性が重要な音声ラインを追加しました。L3Harrisはソフトウェア定義型の差別化を推進しており、2025年のFalcon IIIファミリー向けVaporおよびVanguard広帯域波形の発売に示されており、密集した脅威環境での堅牢なパフォーマンスを約束しています。Elbitは無人チーミングシナリオ向けにカスタマイズされたインターコムモジュールをクロスセルするためにISRドローン契約を活用しています。

中堅の挑戦者は無線・AI・低SWaPのニッチに注力しています。ノルウェーのAxnesは特殊作戦とSAR航空機向けのPNGメッシュを活用しており、小規模企業が過酷なミッションセットに対応することで契約を獲得する方法を反映しています。米国のスタートアップはクラウドAIプロバイダーと提携し、無線通信を優先順位付けする音声分析を組み込み、乗員の認知負荷を軽減しています。一方、第一層プレーヤーは米国のSAVE標準のようなオープンアーキテクチャのロードマップを採用してハードウェアを固定し、その後ソフトウェアのみの機能強化を時間をかけてアップセルしています。

参入障壁は、厳格なEMIおよびセキュリティ認証と防衛契約に組み込まれた長い認定サイクルにより依然として高いです。緊急車両向けのクイックフィット無線キットへの需要が商業電子機器ベンダーへの扉を開いています。アラブ首長国連邦におけるEDGE–Thalesの合弁事業のような戦略的提携は、既存企業がオフセットクレジットを確保しながら将来のアップグレード収益を育成するためにローカルパートナーシップを活用していることを示しています。全体的に、AIベースのノイズ低減、メッシュネットワーキング、ソフトウェア中心のビジネスモデルが次のラウンドの競争ダイナミクスを形成するでしょう。

車両インターコムシステム業界リーダー

L3Harris Technologies, Inc.

Thales Group

Chelton Limited

David Clark Company

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:戦術通信の専門家であるINVISIOは、カスタマイズされたユーザーおよび無線通信向けに設計された市場をリードするインターコムシステムを強化しました。数ヶ月以内に出荷予定のINVISIO Link™は、ボディウォーンドングルと基地局を統合することでシステムへの無線アクセスを導入し、ミッションクリティカルなユーザーの移動性・柔軟性・相互運用性・機能性を向上させます。

- 2024年10月:L3Harrisは、統合ミッション通信のためのモジュール式オープンアーキテクチャを特徴とするDiamondback自律偵察車両を発表しました。

車両インターコムシステム市場のグローバルレポートスコープ

車両インターコムシステムは、軍用車両や救急車などの緊急車両に使用される新世代のインターコムシステムです。この通信システムは、高騒音・様々な環境条件・緊急事態において、エンドユーザーの聴覚に影響を与えることなく明瞭なコミュニケーションを提供するために使用できます。

車両インターコムシステム市場は、用途別、コンポーネント別、技術別、地域別にセグメント化されています。用途別では、市場は軍用車両、商業車両、空港地上支援車両、緊急車両にセグメント化されています。コンポーネント別では、市場は有線と無線にセグメント化されています。技術別では、市場はアナログとデジタルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。

| 軍用車両 |

| 緊急・公共安全車両 |

| 商業・産業用トラック |

| 空港地上支援機器 |

| 建設・鉱業機器 |

| ヘッドセット・ハンドセット |

| クルー・コントロールステーション |

| 無線インターフェース・ゲートウェイユニット |

| 中央処理装置・ネットワーキングハブ |

| ケーブル・付属品・ソフトウェア |

| 有線 |

| 無線 |

| アナログ |

| デジタル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 軍用車両 | ||

| 緊急・公共安全車両 | |||

| 商業・産業用トラック | |||

| 空港地上支援機器 | |||

| 建設・鉱業機器 | |||

| コンポーネントタイプ別 | ヘッドセット・ハンドセット | ||

| クルー・コントロールステーション | |||

| 無線インターフェース・ゲートウェイユニット | |||

| 中央処理装置・ネットワーキングハブ | |||

| ケーブル・付属品・ソフトウェア | |||

| タイプ別 | 有線 | ||

| 無線 | |||

| 技術別 | アナログ | ||

| デジタル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

車両インターコムシステム市場の現在の価値はいくらですか?

市場は2026年に16億6,000万米ドルと評価されており、2031年までに24億8,000万米ドルに達する軌道にあり、8.37%のCAGRを実現します。

どの用途セグメントが最も急速に拡大していますか?

緊急・公共安全車両は、機関が老朽化したアナログシステムをIP対応インターコムに置き換えるにつれて、最速の11.23%のCAGRを記録しました。

車両インターコムシステム市場内で無線技術はどのくらいの速さで成長していますか?

無線プラットフォームは10.59%のCAGRで増加しており、乗員の移動性要件と容易な改修により有線システムを上回っています。

デジタルインターコムがアナログソリューションを凌駕しているのはなぜですか?

デジタルシステムはソフトウェアアップデート、高度な暗号化、AI駆動型オーディオ機能をサポートし、アナログ需要の低下と比較して11.28%のCAGRを実現しています。

2031年までに最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋が9.71%のCAGRでリードしており、記録的な防衛予算と国内製造能力の推進によって牽引されています。

最終更新日: