スイス貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

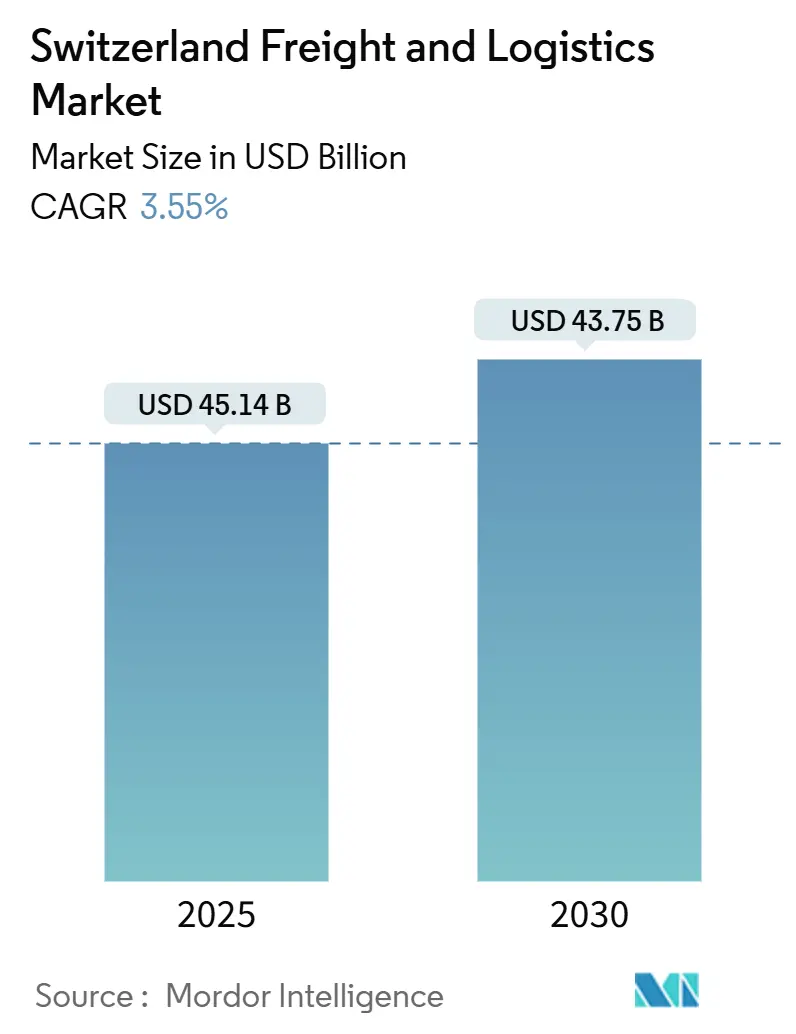

| 市場規模 (2025) | 45.14 十億米ドル |

| 市場規模 (2030) | 43.75 十億米ドル |

| 成長率 (2025 - 2030) | 3.55% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス貨物・物流市場分析

スイス貨物・物流市場規模は2025年に454億1,400万USDと推定され、予測期間(2025年~2030年)にCAGR 3.55%で2030年までに437億5,000万USDに達する見込みです。

堅固なインフラ投資、デジタル化が進む税関制度、そしてヨーロッパの中心に位置するスイスの重要な通過拠点としての地位が、安定した成長を支える主要な追い風となっています。道路貨物輸送は日常的な配送の基盤であり続けていますが、鉄道の近代化と新興のカーゴ・スー・テラン(Cargo Sous Terrain)ネットワークが、長距離輸送量をより持続可能な輸送モードへと着実に移行させています。電子商取引による急速な小包消費の拡大が宅配便・速達・小包(CEP)フローを他のいかなる物流機能よりも速いペースで拡大させる一方、小売業および温度管理倉庫が専門サービスプロバイダーにとっての対応可能な機会を拡大しています。既存事業者が自動化、代替燃料車両、および通関統合ツールを追加し、環境規制の強化のもとで利益率を守ろうとする中、競争の激しさは増しています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2024年のスイス貨物・物流市場シェアの59.93%をリードし、宅配便・速達・小包サービスは2030年にかけて最速の4.04% CAGRを記録すると予測されています。

- エンドユーザー産業別では、卸売・小売業が2024年のスイス貨物・物流市場規模の35.58%を占め、2030年にかけてCAGR 3.78%で拡大する軌道にあります。

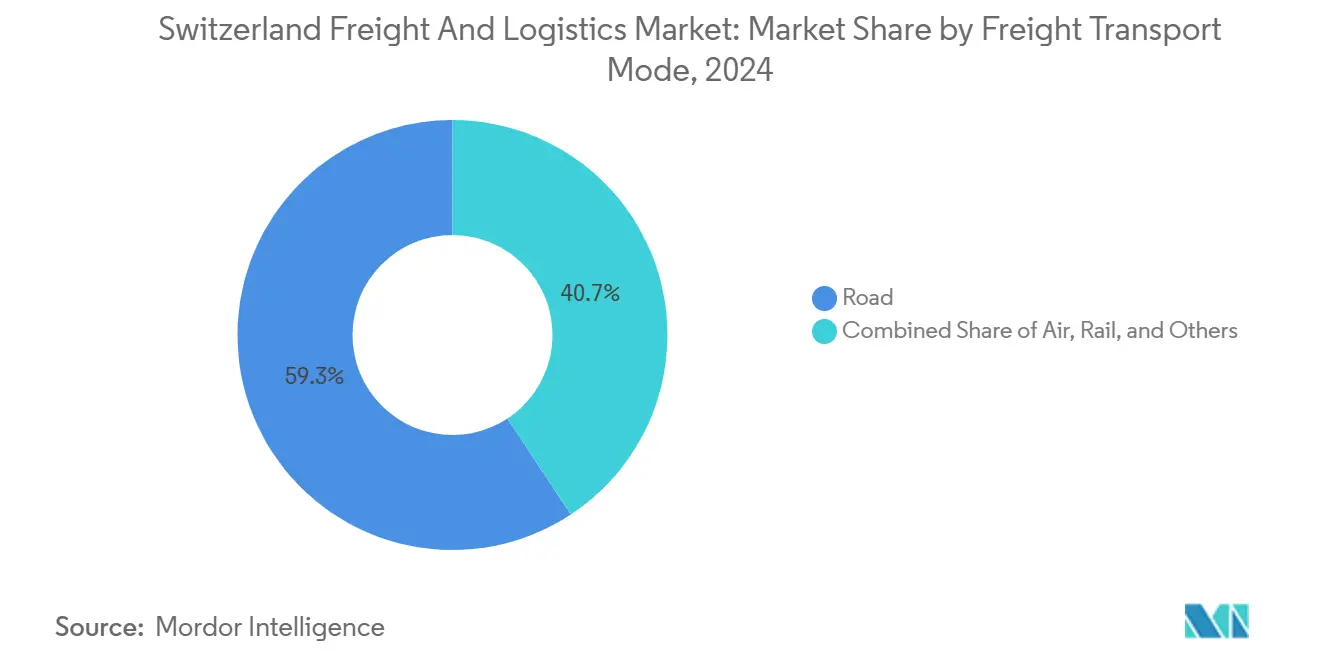

- 貨物輸送モード別では、道路輸送が2024年のスイス貨物・物流市場規模の59.26%のシェアを占め、航空貨物は同期間にCAGR 3.96%で成長すると予測されています。

- CEP仕向地タイプ別では、国内サービスが2024年に66.52%のシェアを獲得し、国際セグメントは2030年にかけてCAGR 4.19%で加速すると見込まれています。

- 貨物フォワーディングモード別では、海上・内陸水路が2024年に65.86%の収益シェアを保持し、航空フォワーディングは2030年にかけてCAGR 3.75%を記録すると予測されています。

- 倉庫温度管理別では、非温度管理スペースが2024年に91.76%のシェアを占めていますが、温度管理容量は予測期間中にCAGR 3.42%で増加すると予測されています。

スイス貨物・物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルプス鉄道近代化と4メートル回廊の完成 | +0.8% | 国内 – バーゼル・ゴッタルド・ミラノ軸 | 中期(2~4年) |

| 電子商取引ブームによるCEP量の増加 | +0.9% | チューリッヒ、バーゼル、ジュネーブの都市ハブ | 短期(2年以内) |

| 中央ヨーロッパの戦略的立地が通過需要を促進 | +0.6% | EU波及効果を伴う全国規模 | 長期(4年以上) |

| カーゴ・スー・テラン地下貨物ネットワークの開発 | +0.4% | チューリッヒ・バーゼル・ザンクト・ガレン三角地帯 | 長期(4年以上) |

| 水素燃料電池トラックの普及がグリーン物流を加速 | +0.3% | 主要国内回廊 | 中期(2~4年) |

| 税関デジタル化(DAIN)による迅速な越境通関の実現 | +0.5% | 全国境通過地点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルプス鉄道近代化と4メートル回廊の完成

スイスは、標準的な4メートルセミトレーラーが2028年までにライン・アルプス軸を自由に通過できるよう、戦略的なアルプストンネルおよび橋梁の高さ制限を撤廃するために9億9,000万スイスフラン(11億USD)を投入しています。最初のトンネル改修が稼働した後、2024年の鉄道貨物量は15%増加し、回廊全体がロッテルダムとジェノバを結ぶ完全な接続を実現すれば、年間さらに120万トンの貨物を取り込めると事業者は見込んでいます。環境面での恩恵も顕著であり、トラックから輸送が移行することで年間約18万トンのCO₂削減が見込まれます。この工事は19のトンネルと61の橋梁に及び、国内の土木工学需要にも寄与する中期的な建設活動を示しています。鉄道事業者は、路線が完全に認定された後のシームレスなインターモーダル運営に備えて、貨車の調達とITのアップグレードを加速させています。スイス貨物・物流市場にとって、このプロジェクトは輸送モードの多様化を支え、南北フローにおいて鉄道をコスト競争力のある選択肢として位置づけています[1]「アルプス鉄道近代化プログラム」、連邦交通局、bav.admin.ch。

電子商取引ブームによるCEP量の増加

2024年も国内オンラインショッピングは再び急増し、スイスポストの小包取扱量は1億9,200万個に達し、前年比12%増となりました。CEP事業者は自動仕分け機を導入し、電動バンを追加して、購買者の27%が支持する当日または狭い時間帯での配達の約束を維持しています。越境マーケットプレイスに関連することが多い国際小包は、2024年に4,100万件の申告を処理したDAIN税関エンジンに依存しています。リアルタイム追跡は消費者の74%に普及しており、事業者はサービスレベル保証を守るためにIoTスキャナーとデータ分析に多額の投資を行っています。チューリッヒ、バーゼル、ジュネーブの都市部における混雑規制がゼロエミッション形式への車両転換を促し、設備投資要件をさらに引き上げています。これらのダイナミクスが総じて二桁台の量的成長を強化し、予測期間中においてCEPをスイス貨物・物流市場で最も活発なセグメントとしています[2]「DAINデジタル税関プラットフォーム」、連邦税関局、bazg.admin.ch。

中央ヨーロッパの戦略的立地が通過需要を促進

スイスの内陸地理は北海港とイタリア海岸を結ぶ最短の陸橋にまたがっており、2024年の越境貨物量は4,020万トンに達しています。ドイツが最大の貿易相手国であり、次いでイタリア、フランスが続きます。ゴッタルドベーストンネルは67%の稼働率で運営され、2,230万トンの鉄道貨物を輸送し、サプライチェーンにおける重要性を示しています。通過活動はスイス経済に約28億スイスフラン(31億USD)の価値をもたらし、約4万5,000人の雇用を支えています。しかし、少数の峠への依存は荷主を混乱リスクにさらしており、主要な閉鎖のたびに最大150万トンがより高コストなオーストリアまたはフランスの迂回路へと転換されます。それでも、スイスの中立性、インフラの質、および税関の効率性は引き続き輸送量をその回廊へと引き寄せ、スイス貨物・物流市場の長期的な重要性を維持しています。

カーゴ・スー・テラン地下貨物ネットワークの開発

カーゴ・スー・テラン(CST)は、2031年までにスイスの都市を結ぶ500kmの自動化トンネルを掘削する36億スイスフラン(40億USD)の計画です。チューリッヒ、バーゼル、ザンクト・ガレン間の70kmの区間となるフェーズ1は、ターミナルとロボティクスに8億スイスフラン(8億9,000万USD)を投資する意向を持つ大手小売業者および物流グループの支援を受けて着工しました。時速30kmで走行する自律走行ポッドは、ネットワークが成熟すれば年間最大4,000万トンを輸送し、ドライバー不足を解消し地上の混雑を回避します。24時間365日の継続運営は、現在の都市部の土地不足に悩む食品、製薬、オムニチャネル小売フローに対して高い信頼性を約束します。商業サービス開始まで数年かかるものの、CSTの長期的な上昇余地はスイスが物流の先進的な実験場であり続けるという野心を支え、スイス貨物・物流市場に対する構造的な楽観主義を下支えしています。

制約要因の影響分析*

| 制約要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い運営コストとドライバー不足 | -0.7% | 全国規模;都市部および越境ルートへの影響が最大 | 短期(2年以内) |

| 厳格な環境規制とLSVA通行料 | -0.4% | 全国規模;小規模フリートへの影響が大きい | 中期(2~4年) |

| 都市部の倉庫用地の不足 | -0.3% | チューリッヒ、バーゼル、ジュネーブの都市圏 | 中期(2~4年) |

| アルプス越えルートの混雑と混乱リスク | -0.2% | ゴッタルドおよびシンプロン回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い運営コストとドライバー不足

ザンクト・ガレン大学は、2032年までに必要な人員の35%に相当する8万人のドライバー職が未充足になると予測しており、月額中央値4,700スイスフラン(5,230USD)の給与と約1万スイスフラン(1万1,100USD)の研修費用が新規参入者を遠ざけています。多言語対応のコンプライアンスと厳格な休憩時間規則が国際輸送の人件費を25~30%押し上げ、中小規模の運送業者を利益率の圧迫にさらしています。フリートマネージャーは高額な賃金パッケージや入社インセンティブに頼っていますが、これらの戦術は運営比率を高め、拡大意欲を抑制しています。自動化は長期的な解決策を提供しますが、短期的な逼迫はスイス貨物・物流市場の予測CAGRから0.7パーセントポイントを差し引いています[3]「スイス物流労働市場調査2024」、ザンクト・ガレン大学、unisg.ch。

厳格な環境規制とLSVA通行料

LSVA重量車両課税は2024年に16億スイスフラン(18億USD)を徴収し、旧型エンジンに対してトンキロあたり最大3.50スイスフランを課税しています。電気または水素トラックは一部の還付を受けられますが、重量トラックの初期資産価格は15万スイスフラン(16万7,000USD)を超え、関連する充電または給油インフラが年間約5万スイスフラン(5万5,600USD)を追加します。コンプライアンス目標は、2030年までに都市配送フリートの30%がゼロエミッション動力系で運行することを義務付けています。既に7,285台の電気自動車を運用するスイスポストのような大規模ネットワークはこの打撃を吸収できますが、中小規模の事業者は資本調達に奔走するか、シェアを譲渡することになり、スイス貨物・物流市場全体の成長を抑制しています[4]「産業用地レポート2024」、スイス不動産協会、swissrealestate.ch。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:卸売・小売業が需要をリード

スイスの消費者中心の経済と地域配送拠点としての役割により、卸売・小売業は2024年のスイス貨物・物流市場規模の35.58%を占めました。小売業者は密度の高いクロスドッキングネットワークを活用し、翌日配送の時間枠内で店舗の棚とeコマースフルフィルメントノードに商品を供給しています。

小売業の予測CAGR 3.78%は製造業や建設業を上回っています。これはオムニチャネルプレーヤーが都市部のマイクロフルフィルメントハブを開設し、小口小包の頻度を高めているためです。製薬、エンジニアリング、高級品メーカーも、特に温度管理またはセキュリティ強化施設に対する倉庫需要を堅調に維持しています。これらのバランスの取れたフローが、スイス貨物・物流市場を特定の産業分野の変動から守っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

物流機能別:貨物輸送が市場シェアを独占

貨物輸送は2024年のスイス貨物・物流市場シェアの59.93%を占め、これはスイスがヨーロッパのアルプス交差点としての役割を果たしていることを反映しています。このセグメントの規模は、スイスの密度の高い高速道路とトンネルネットワークを活用した大量鉄道輸送、長距離道路輸送、および特殊プロジェクト貨物にまたがっています。

越境輸送量が増加し続け、荷主が時間確定型契約にアップグレードするにつれて、勢いはプラスを維持しています。宅配便・速達・小包のニッチ市場は規模こそ小さいものの、小包密度と迅速配達を優先するeコマースおよびオムニチャネル小売戦略に牽引され、2030年にかけてCAGR 4.04%を記録しています。貨物フォワーディングと付加価値サービスも、DAINのもとで税関コンプライアンスが進化するにつれて勢いを増しています。これらの変化が相まって、スイス貨物・物流市場は多様化を維持しながらも、貨物輸送収益によって確固たる基盤を持ち続けています。

CEP仕向地タイプ別:国内サービスが市場シェアを獲得

国内CEPサービスは2024年に66.52%のシェアを獲得し、密度の高い都市人口と迅速な宅配に対する消費者の嗜好を反映しています。スイスポストのエンドツーエンドネットワークと広範なロッカー設置が市場リーダーシップを支えています。

CAGR 4.19%が見込まれる国際小包は、DAINによる簡素化された通関とEUマーケットプレイスとの連携拡大から恩恵を受けています。事業者は主要都市での遅い小包締め切り時間、リアルタイムアラート、プレミアム当日配達保証によって差別化を図っています。これらのトレンドにより、スイス貨物・物流市場は進化する消費者の期待と密接に結びついています。

倉庫温度管理別:非温度管理が独占

従来の保管スペースは2024年の容量の91.76%を占め、消費財、工業部品、一般商品に対応しています。しかし、バイオ医薬品を中心とした温度管理サプライチェーンはCAGR 3.42%で進展しており、複数チャンバーを持つGDP準拠施設への投資を促進しています。

スイスログ(Swisslog)などの自動化専門企業は、スイスの倉庫にロボティクスを導入した後、スループットが35~40%向上したと報告しています。チューリッヒとバーゼル近郊の施設不足が賃料を押し上げ、事業者を地下または多層設計へと誘導し、スイス貨物・物流市場における構造的な逼迫を強化しています。

貨物輸送モード別:道路輸送がモードリーダーシップを維持

道路輸送は2024年のスイス貨物・物流市場シェアの59.26%を占め、細かく張り巡らされた高速道路網とトラックが提供するドアツードアの柔軟性に支えられています。航空貨物は製薬および高付加価値マイクロエレクトロニクスの継続的な成長により、最速のCAGR 3.96%の見通しを示しています。

2024年に15%増加した鉄道輸送量は、4メートル回廊が完成し標準トレーラーがトラックから貨車へ移行できるようになれば、さらに強化されます。ライン港への内陸水路接続はバルク商品のコスト効率を維持し、パイプラインは個別のエネルギーフローに対応しています。輸送モードの多様化は環境負荷を軽減し、スイス貨物・物流市場の成長ストーリーを支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

貨物フォワーディングモード別:海上・内陸水路が市場シェアをリード

海上・内陸水路フォワーディングは2024年に65.86%を占め、スイスの輸入業者をロッテルダム、アントワープ、ハンブルクと結ぶバーゼルでの効率的なバージおよび鉄道輸送に支えられています。海上輸送のコスト優位性は重量物またはコンテナ積み荷に対して依然として決定的です。

CAGR 3.75%の軌道にある航空フォワーディングは、高付加価値の速達要件を満たし、2024年のチューリッヒ空港の45万トンの貨物取扱量から恩恵を受けています。デジタル予約ポータル、排出量追跡ダッシュボード、マルチモーダルバンドルが競争力を高め、スイス貨物・物流市場の成長を持続させています。

地理的分析

スイスの国内回廊は、チューリッヒ、バーゼル、ベルン、ジュネーブを網羅するマルチモーダルの格子に支えられ、輸送価値の最大シェアを集積しています。2024年の越境輸送量は4,020万トンに達し、ドイツが32%、イタリアが18%、フランスが15%を占めています。南北の幹線において、ゴッタルドベーストンネルは67%の稼働率で2,230万トンの鉄道貨物を輸送する要衝であり、4メートルアップグレードが完了すれば稼働率はさらに上昇する見込みです。

インフラ支出は東西フローにも変化をもたらしています。4億スイスフラン(4億4,500万USD)のDAINデジタル税関の展開により通関時間が10分未満に短縮され、スイスのゲートウェイがグローバルなジャストインタイムネットワークに組み込まれています。同時に、都市中心部の倉庫用地の不足が事業者を郊外へと押し出し、ラストマイル輸送距離を延ばしながらも、マイクロハブとCSTの計画地下ルートの採用を促しています。

ザンクト・ガレン、シャフハウゼン、ティチーノ国境地帯の地域ハブは、専門的な通関処理や積み替えヤードのオーバーフロー受け入れにより、主要回廊を補完しています。LSVAの通行料制度はルート選択に影響を与え、ユーロVI車両を高効率回廊へと誘導し、旧型エンジンを周辺道路へと押しやっています。アルプス峠の季節的な混雑は依然として弱点であり、主要な閉鎖のたびに迂回コストが増大し、スケジュールの整合性が損なわれ、スイス貨物・物流市場全体における輸送モードの柔軟性と冗長性の必要性を浮き彫りにしています。

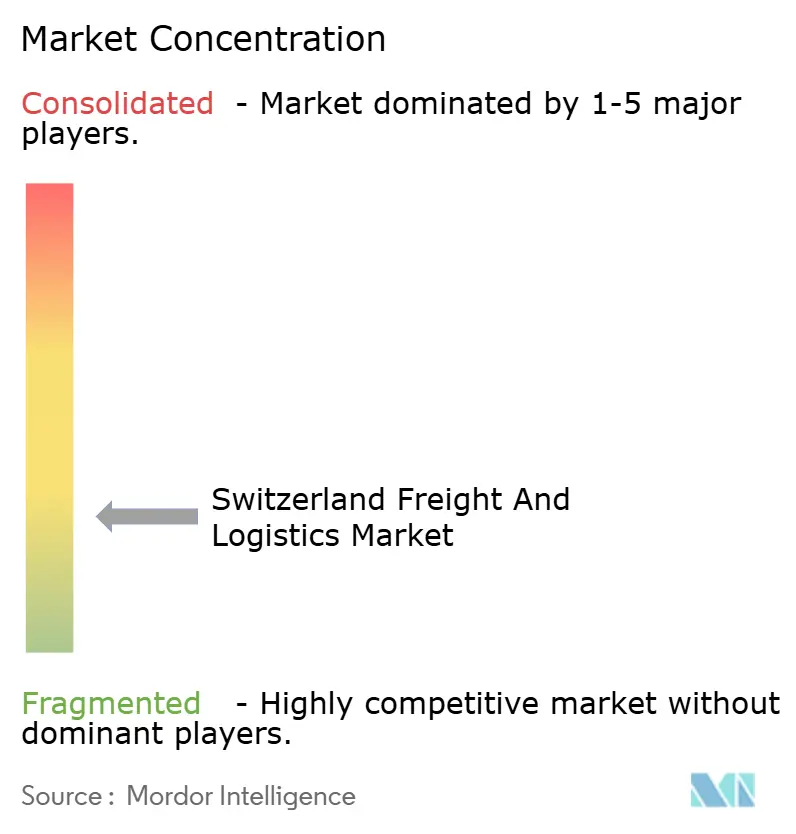

競争環境

市場は中程度に分散しているものの、テクノロジー中心の傾向が強まっています。スイスポストは2025年3月にスイスポスト・カーゴへのリブランドを行い、貨物、倉庫、配送を統合して2027年までに25億スイスフラン(29億6,000万USD)の収益目標を掲げ、積極的な垂直統合を示しています。Kuehne + Nagel は規模を活かして14の航空会社と持続可能な航空燃料の取引を先導し、2030年までにスコープ3排出量を20%削減することを目指しています。DHL Groupはチューリッヒ、バーゼル、ジュネーブ全体で処理能力を40%向上させる自動仕分け機に2億スイスフラン(2億3,759万USD)を投資しました。

Galliker Transport AGなどの地元有力企業はM&Aを推進しており、Camionの買収によりネットワークに12拠点と150台の車両が追加されたことがその好例です。デジタルネイティブ企業はエンドツーエンドの可視性のためにブロックチェーンとIoTサプライヤーと提携しており、この能力は急速に業界標準となっています。水素トラッキングとCSTトンネルスロットの先行者はコストと持続可能性の優位性を確保できる可能性があります。それでも、高い設備投資と規制の複雑さが参入障壁として機能し、資本力のある既存事業者に優位性をもたらし、上位5社が収益の推定55~60%を支配する競争構造を形成しています。

スイス貨物・物流産業のリーダー企業

Kuehne + Nagel International AG

DHL Group

DSV A/S

Swiss Post Ltd.

Galliker Transport AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:スイスポストは貨物部門を「スイスポスト・カーゴ」にリブランドし、2027年までに25億スイスフランの収益達成を目指して輸送、倉庫、配送を一つの傘下に統合しました。

- 2025年2月:Kuehne + Nagel は14の航空会社と持続可能性協定を締結し、2030年までにスコープ3排出量を20%削減することを目標に持続可能な航空燃料の使用を加速させました。

- 2024年12月:DHL Groupはチューリッヒ、バーゼル、ジュネーブに大容量仕分け機を追加する2億スイスフラン(2億3,759万USD)の自動化展開を発表しました。

- 2024年11月:Galliker Transport AGはCamion Transport AGを買収し、12の新たな拠点を持つ東スイスでの事業基盤を強化しました。

スイス貨物・物流市場レポートの範囲

| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業別 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能別 | 宅配便・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

レポートで回答される主要な質問

スイスの貨物・物流セクターの2025年における規模はどのくらいですか?

スイス貨物・物流市場規模は2025年に454億1,400万USDと評価されており、2030年までにCAGR 3.55%で537億5,000万USDに成長すると予測されています。

最も急速に拡大している物流機能はどれですか?

宅配便・速達・小包サービスは、持続的な電子商取引ブームに牽引され、2030年にかけてCAGR 4.04%で成長すると予測されています。

スイスの貨物事業者が直面する最大の制約要因は何ですか?

深刻なドライバー不足と高い運営コストは、LSVAの通行料制度と相まって、予測市場CAGRから約0.7パーセントポイントを差し引いています。

4メートル回廊は鉄道貨物にどのような影響を与えますか?

2027年から2028年に完成すれば、アップグレードされたアルプス鉄道ルートにより標準トレーラーがスイスを通過できるようになり、年間鉄道貨物容量がさらに120万トン解放されます。

温度管理倉庫が注目を集めているのはなぜですか?

製薬および食品流通の強い成長が、現在の総容量の8.24%のシェアにもかかわらず、温度管理スペースをCAGR 3.42%で押し上げています。

カーゴ・スー・テランプロジェクトはどのような役割を果たしていますか?

CSTが計画する500kmの地下トンネルネットワークは、2031年までにフェーズ1を開始し、都市の混雑と労働力不足を緩和しながら年間最大4,000万トンの物資を輸送することを目指しています。

最終更新日: