Schweizer Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

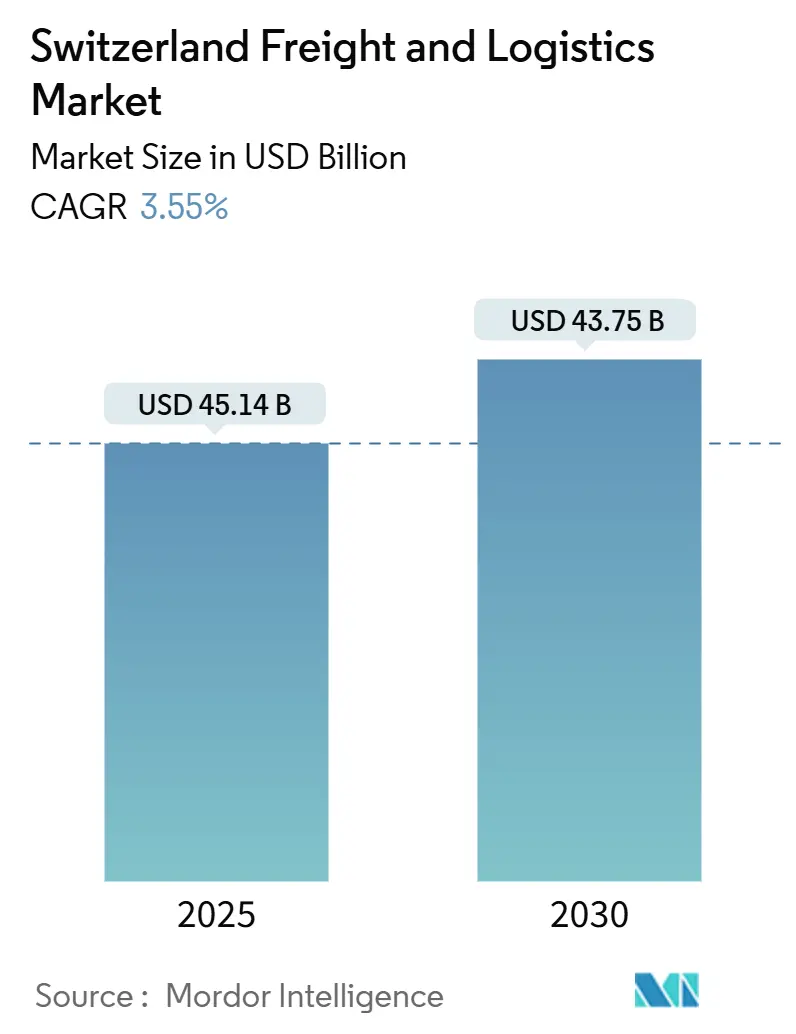

| Marktgröße (2025) | 45.14 Milliarden US-Dollar |

| Marktgröße (2030) | 43.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.55% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Schweizer Fracht- und Logistikmarkts wird im Jahr 2025 auf 45,14 Milliarden USD geschätzt und soll bis 2030 einen Wert von 43,75 Milliarden USD erreichen, bei einer CAGR von 3,55 % während des Prognosezeitraums (2025–2030).

Robuste Infrastrukturinvestitionen, ein zunehmend digitales Zollregime und die zentrale Transitposition der Schweiz im Herzen Europas sind die wichtigsten Rückenwinde für ein stetiges Wachstum. Der Straßengüterverkehr bleibt das Rückgrat der täglichen Distribution, doch die Modernisierung der Schiene und das entstehende Cargo-Sous-Terrain-Netzwerk verlagern Langstreckentransporte zunehmend auf nachhaltigere Verkehrsträger. Der durch den E-Commerce ausgelöste rasche Anstieg des Paketaufkommens lässt Kurier-, Express- und Paketdienste (KEP) schneller wachsen als jede andere Logistikfunktion, während der Einzelhandel und die temperaturgeführte Lagerung den adressierbaren Markt für spezialisierte Dienstleister erweitern. Der Wettbewerbsdruck steigt, da etablierte Anbieter Automatisierung, Flotten mit alternativen Kraftstoffen und Zollintegrationswerkzeuge einsetzen, um ihre Margen unter verschärften Umweltvorschriften zu schützen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Marktanteil von 59,93 % am Schweizer Fracht- und Logistikmarkt im Jahr 2024, während Kurier-, Express- und Paketdienste bis 2030 die höchste CAGR von 4,04 % verzeichnen sollen.

- Nach Endnutzerbranche entfiel auf den Groß- und Einzelhandel ein Anteil von 35,58 % am Schweizer Fracht- und Logistikmarkt im Jahr 2024, und er soll bis 2030 mit einer CAGR von 3,78 % wachsen.

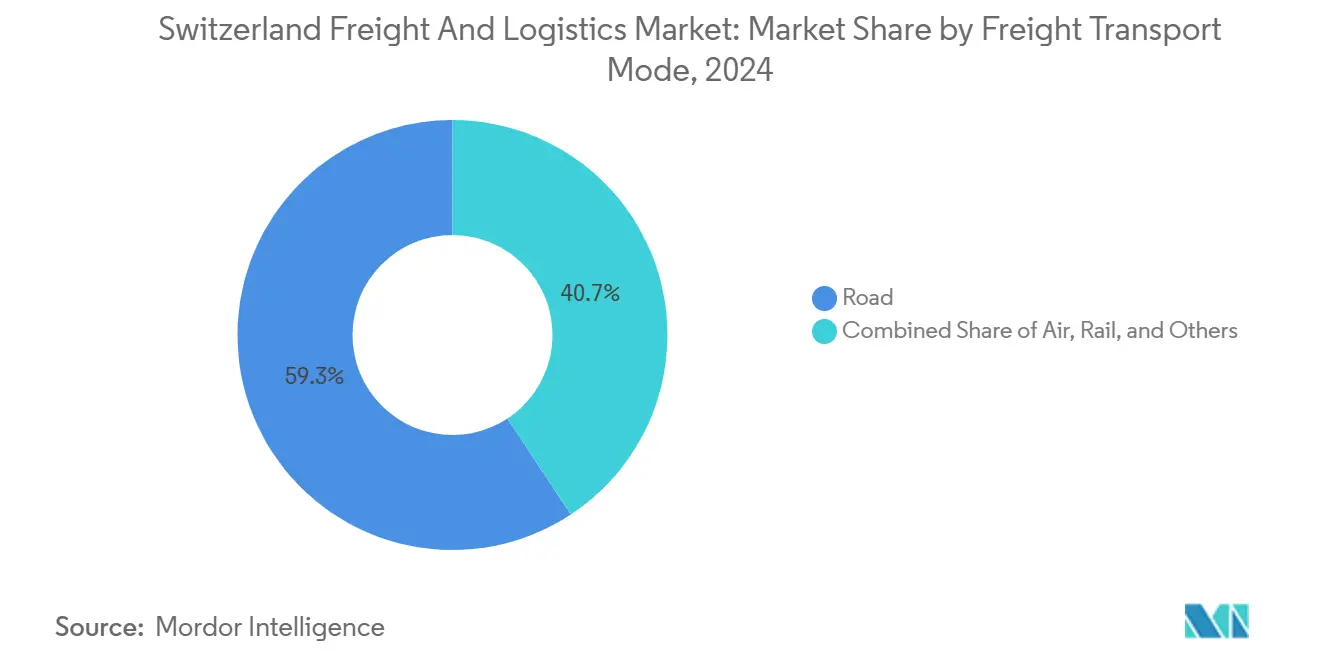

- Nach Frachttransportmodus dominierte der Straßentransport mit einem Anteil von 59,26 % am Schweizer Fracht- und Logistikmarkt im Jahr 2024, während der Luftfrachtbereich bis 2030 mit einer CAGR von 3,96 % wachsen soll.

- Nach KEP-Zieltyp entfielen 66,52 % des Marktanteils im Jahr 2024 auf Inlandsdienste; das internationale Segment soll bis 2030 mit einer CAGR von 4,19 % wachsen.

- Nach Speditionsmodus hielten See- und Binnenwasserstraßen im Jahr 2024 einen Umsatzanteil von 65,86 %, während die Luftfrachtspeditionen bis 2030 eine CAGR von 3,75 % verzeichnen sollen.

- Nach Lagertemperaturkontrolle entfielen im Jahr 2024 91,76 % des Marktanteils auf nicht temperaturgeführte Flächen, doch temperaturgeführte Kapazitäten sollen im Prognosezeitraum mit einer CAGR von 3,42 % wachsen.

Trends und Erkenntnisse des Schweizer Fracht- und Logistikmarkts

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Modernisierung der Alpenbahn und Fertigstellung des 4-Meter-Korridors | +0.8% | National – Achse Basel–Gotthard–Mailand | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt KEP-Volumina | +0.9% | Städtische Knotenpunkte Zürich, Basel, Genf | Kurzfristig (≤ 2 Jahre) |

| Strategische zentraleuropäische Lage fördert Transitnachfrage | +0.6% | Landesweit mit Ausstrahlungseffekten auf die EU | Langfristig (≥ 4 Jahre) |

| Entwicklung des unterirdischen Güterverkehrsnetzes Cargo Sous Terrain | +0.4% | Dreieck Zürich–Basel–St. Gallen | Langfristig (≥ 4 Jahre) |

| Einführung von Wasserstoff-Brennstoffzellen-Lkw beschleunigt grüne Logistik | +0.3% | Wichtigste nationale Korridore | Mittelfristig (2–4 Jahre) |

| Zolldigitalisierung (DAIN) ermöglicht schnelle grenzüberschreitende Abfertigung | +0.5% | Alle Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Alpenbahn und Fertigstellung des 4-Meter-Korridors

Die Schweiz investiert 990 Millionen CHF (1,1 Milliarden USD) in die Beseitigung von Höhenbeschränkungen entlang strategischer Alpentunnel und Brücken, damit Standard-Sattelauflieger mit 4 Metern Höhe bis 2028 die Rhein-Alpen-Achse frei befahren können. Die Schienengüterverkehrsmengen stiegen 2024 nach den ersten Tunnelaufrüstungen um 15 %, und die Betreiber rechnen damit, weitere 1,2 Millionen Tonnen Jahresfracht zu gewinnen, sobald der vollständige Korridor Rotterdam und Genua verbindet. Der ökologische Nutzen ist beachtlich, mit potenziellen jährlichen CO₂-Einsparungen von rund 180.000 Tonnen, wenn Ladungen von Lkw auf die Schiene verlagert werden. Die Arbeiten umfassen 19 Tunnel und 61 Brücken und signalisieren mittelfristige Bautätigkeit, die auch die inländische Nachfrage im Tiefbau ankurbelt. Schienenbetreiber haben die Waggonbeschaffung und IT-Aufrüstungen beschleunigt, um sich auf einen nahtlosen intermodalen Betrieb vorzubereiten, sobald die Strecke vollständig zertifiziert ist. Für den Schweizer Fracht- und Logistikmarkt untermauert das Projekt die modale Diversifizierung und positioniert die Schiene als kostenkonkurrenzfähige Option für Nord-Süd-Verkehre[1]„Alpenbahn-Modernisierungsprogramm,” Bundesamt für Verkehr, bav.admin.ch.

E-Commerce-Boom treibt KEP-Volumina

Der inländische Online-Handel stieg 2024 erneut stark an und trieb den Paketdurchsatz der Swiss Post auf 192 Millionen Sendungen – 12 % mehr als im Vorjahr. KEP-Betreiber installieren automatisierte Sortierer und setzen Elektrofahrzeuge ein, um Same-Day- oder Lieferversprechen in engen Zeitfenstern einzuhalten, die von 27 % der Käufer bevorzugt werden. Internationale Pakete, die häufig mit grenzüberschreitenden Marktplätzen verbunden sind, stützen sich auf die DAIN-Zollplattform, die 2024 41 Millionen Zollanmeldungen abfertigte. Die Echtzeit-Sendungsverfolgung erreicht mittlerweile eine Verbraucherakzeptanz von 74 %, weshalb Betreiber stark in IoT-Scanner und Datenanalyse investieren, um Servicelevel-Garantien zu verteidigen. Kommunale Stauregeln in Zürich, Basel und Genf drängen Flotten zu emissionsfreien Formaten und erhöhen die Investitionsanforderungen weiter. Diese Dynamiken verstärken gemeinsam ein zweistelliges Volumenwachstum und machen KEP zum lebendigsten Segment des Schweizer Fracht- und Logistikmarkts im Prognosezeitraum[2]„DAIN Digitale Zollplattform,” Bundesamt für Zoll und Grenzsicherheit, bazg.admin.ch.

Strategische zentraleuropäische Lage fördert Transitnachfrage

Die Binnenlage der Schweiz überspannt die kürzeste Landbrücke zwischen den Nordseehäfen und der italienischen Küste, was sich 2024 in 40,2 Millionen Tonnen grenzüberschreitendem Güterverkehr niederschlug. Deutschland blieb der wichtigste Handelspartner, gefolgt von Italien und Frankreich. Der Gotthard-Basistunnel wurde zu 67 % ausgelastet und leitete 22,3 Millionen Tonnen Schienengüter durch sich, was seine Bedeutung für die Lieferkette unterstreicht. Die Transitaktivität trägt rund 2,8 Milliarden CHF (3,1 Milliarden USD) zur Wirtschaft bei und sichert etwa 45.000 Arbeitsplätze. Die Abhängigkeit von einer Handvoll Pässe setzt Verlader jedoch Störungsrisiken aus; jede größere Sperrung leitet bis zu 1,5 Millionen Tonnen auf kostspielige österreichische oder französische Umwege um. Dennoch ziehen die Neutralität des Landes, die Infrastrukturqualität und die Zolleffizienz weiterhin Verkehre auf seine Korridore und sichern die langfristige Relevanz des Schweizer Fracht- und Logistikmarkts.

Entwicklung des unterirdischen Güterverkehrsnetzes Cargo Sous Terrain

Cargo Sous Terrain (CST) ist ein Plan im Wert von 3,6 Milliarden CHF (4 Milliarden USD), bis 2031 500 km automatisierte Tunnel zur Verbindung Schweizer Städte zu graben. Phase eins, ein 70 km langer Abschnitt zwischen Zürich, Basel und St. Gallen, wurde mit Unterstützung großer Einzelhändler und Logistikgruppen begonnen, die bereit sind, 800 Millionen CHF (890 Millionen USD) in Terminals und Robotik zu investieren. Autonome Fahrzeuge, die mit 30 km/h fahren, werden bis zu 40 Millionen Tonnen pro Jahr transportieren, sobald das Netz ausgereift ist, wodurch Fahrermangel beseitigt und Oberflächenstaus umgangen werden. Ein kontinuierlicher 24/7-Betrieb verspricht hohe Zuverlässigkeit für Lebensmittel-, Pharma- und Omnichannel-Einzelhandelsströme, die unter der aktuellen städtischen Flächenknappheit leiden. Obwohl der kommerzielle Betrieb noch Jahre entfernt ist, unterstützt das langfristige Potenzial von CST den Anspruch der Schweiz, ein physikalisch herausforderndes Güterverkehrslabor zu bleiben, und untermauert den strukturellen Optimismus für den Schweizer Fracht- und Logistikmarkt.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Betriebskosten und Fahrermangel | -0.7% | Landesweit; städtische und grenzüberschreitende Routen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften und LSVA-Maut | -0.4% | Landesweit mit stärkerem Einfluss auf kleine Flotten | Mittelfristig (2–4 Jahre) |

| Knappes städtisches Lagerflächenangebot | -0.3% | Ballungsräume Zürich, Basel, Genf | Mittelfristig (2–4 Jahre) |

| Staurisiko und Störungsrisiko auf transalpinen Routen | -0.2% | Gotthard- und Simplon-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten und Fahrermangel

Die Universität St. Gallen prognostiziert bis 2032 80.000 unbesetzte Fahrerstellen, was 35 % des benötigten Personalbestands entspricht, während ein medianes Monatsgehalt von 4.700 CHF (5.230 USD) und Ausbildungskosten von rund 10.000 CHF (11.100 USD) neue Bewerber abschrecken. Mehrsprachige Compliance-Anforderungen und strenge Ruhezeiten erhöhen die Arbeitskosten bei internationalen Transporten um 25–30 % und bringen kleinere Spediteure unter Margendruck. Flottenmanager greifen auf Prämiengehälter und Einstellungsprämien zurück, doch diese Maßnahmen erhöhen die Betriebsquoten und dämpfen die Expansionsbereitschaft. Automatisierung bietet langfristig Entlastung, doch die kurzfristige Engpasssituation zieht 0,7 Prozentpunkte von der prognostizierten CAGR des Schweizer Fracht- und Logistikmarkts ab[3]„Schweizer Logistik-Arbeitsmarktstudie 2024,” Universität St. Gallen, unisg.ch.

Strenge Umweltvorschriften und LSVA-Maut

Die leistungsabhängige Schwerverkehrsabgabe (LSVA) nahm 2024 1,6 Milliarden CHF (1,8 Milliarden USD) ein und berechnet bei älteren Motoren bis zu 3,50 CHF pro Tonnenkilometer. Elektro- oder Wasserstoff-Lkw können Teilerstattungen erhalten, doch die Anschaffungspreise übersteigen 150.000 CHF (167.000 USD) für schwere Lkw, und die zugehörige Lade- oder Tankinfrastruktur verursacht jährlich rund 50.000 CHF (55.600 USD) zusätzliche Kosten. Compliance-Ziele schreiben vor, dass 30 % der städtischen Lieferflotten bis 2030 mit emissionsfreien Antrieben betrieben werden. Große Netzwerke wie Swiss Post, die bereits 7.285 Elektrofahrzeuge einsetzen, können die Belastung absorbieren, während kleinere Betreiber nach Kapital suchen oder Marktanteile abgeben müssen, was das Wachstum im Schweizer Fracht- und Logistikmarkt dämpft[4]„Industrieflächenbericht 2024,” Schweizerischer Immobilienverband, swissrealestate.ch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Groß- und Einzelhandel führt die Nachfrage an

Der Groß- und Einzelhandel trug 2024 35,58 % zur Größe des Schweizer Fracht- und Logistikmarkts bei, dank der verbraucherorientierten Wirtschaft der Schweiz und ihrer regionalen Distributionsrolle. Einzelhändler nutzen dichte Cross-Docking-Netzwerke, um Ladenregale und E-Commerce-Fulfillment-Knoten innerhalb von Übernacht-Zeitfenstern zu beliefern.

Die prognostizierte CAGR des Einzelhandels von 3,78 % übertrifft die von Fertigung und Bauwesen, da Omnichannel-Akteure städtische Mikro-Fulfillment-Hubs eröffnen und die Kleinsendungsfrequenz erhöhen. Pharmazeutische, technische und Luxusgüterhersteller halten die Lagernachfrage dennoch robust, insbesondere für temperaturgeführte oder sicherheitsgesicherte Einrichtungen. Diese ausgewogenen Güterströme schützen den Schweizer Fracht- und Logistikmarkt vor Volatilität in einzelnen Industriesektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikfunktion: Frachttransport dominiert den Marktanteil

Der Frachttransport entfiel 2024 auf 59,93 % des Marktanteils am Schweizer Fracht- und Logistikmarkt, was die Rolle des Landes als alpines Kreuzungszentrum Europas widerspiegelt. Das Segment umfasst Schüttgut-Schienentransporte, Langstrecken-Straßengüterverkehr und spezialisierte Projektfrachten, die das dichte Autobahn- und Tunnelnetz der Schweiz nutzen.

Die Dynamik bleibt positiv, da grenzüberschreitende Volumina weiter steigen und Verlader auf termingebundene Verträge umsteigen. Das Kurier-, Express- und Paketsegment, obwohl kleiner, verzeichnet bis 2030 eine CAGR von 4,04 %, angetrieben durch E-Commerce und Omnichannel-Einzelhandelsstrategien, die Paketdichte und schnelle Lieferung bevorzugen. Frachtspedition und Mehrwertdienste gewinnen ebenfalls an Bedeutung, da sich die Zoll-Compliance unter DAIN weiterentwickelt. Zusammengenommen stellen diese Verschiebungen sicher, dass der Schweizer Fracht- und Logistikmarkt diversifiziert bleibt, aber fest durch Frachttransportumsätze verankert ist.

Nach KEP-Zieltyp: Inlandsdienste dominieren den Marktanteil

Inländische KEP-Dienste erfassten 2024 einen Anteil von 66,52 %, was die dichte städtische Bevölkerung und die Verbraucherpräferenz für schnelle Hauszustellung widerspiegelt. Das End-to-End-Netzwerk der Swiss Post und ein breites Schließfachnetz sichern die Marktführerschaft.

Internationale Pakete, die für eine CAGR von 4,19 % vorgesehen sind, profitieren von vereinfachten Zollverfahren über DAIN und wachsenden EU-Marktplatzverbindungen. Betreiber differenzieren sich durch späte Paketannahmeschlusszeiten, Echtzeit-Benachrichtigungen und Premium-Same-Day-Garantien in Großstädten. Diese Trends halten den Schweizer Fracht- und Logistikmarkt eng an die sich entwickelnden Verbrauchererwartungen gebunden.

Nach Lagertemperaturkontrolle: Nicht temperaturgeführte Lagerung dominiert

Konventionelle Lagerflächen machten 2024 91,76 % der Kapazität aus und dienen Konsumgütern, Industrieteilen und allgemeinen Waren. Doch temperaturgeführte Lieferketten, angeführt von der Biopharmabranche, wachsen mit einer CAGR von 3,42 % und katalysieren Investitionen in Mehrkammer-Anlagen nach GDP-Standard.

Automatisierungsspezialisten wie Swisslog berichten von 35–40 % Durchsatzsteigerungen nach dem Einsatz von Robotik in Schweizer Lagerhäusern. Flächenknappheit in der Nähe von Zürich und Basel treibt die Mieten in die Höhe und drängt Betreiber zu unterirdischen oder mehrstöckigen Konzepten, was die strukturelle Engpasssituation im Schweizer Fracht- und Logistikmarkt verstärkt.

Nach Frachttransportmodus: Straßentransport behauptet modale Führungsposition

Der Straßentransport hielt 2024 einen Anteil von 59,26 % am Schweizer Fracht- und Logistikmarkt, gestützt durch ein feinmaschiges Autobahnnetz und die Tür-zu-Tür-Flexibilität von Lkw. Der Luftfrachtbereich verzeichnete mit einer prognostizierten CAGR von 3,96 % das stärkste Wachstum, getragen durch anhaltende Zuwächse in der Pharma- und Hochwertelektronikbranche.

Die Schienengüterverkehrsmengen, die 2024 um 15 % gestiegen sind, werden sich weiter stärken, sobald der 4-Meter-Korridor fertiggestellt ist und Standard-Auflieger von der Straße auf die Schiene verlagert werden können. Binnenwasserstraßenverbindungen zu Rheinhäfen halten Massengüter kosteneffizient, während Pipelines diskrete Energieströme bedienen. Die modale Diversifizierung reduziert den ökologischen Fußabdruck und unterstützt die Wachstumsgeschichte des Schweizer Fracht- und Logistikmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speditionsmodus: See- und Binnenwasserstraßen führen den Marktanteil an

Die Spedition über See- und Binnenwasserstraßen machte 2024 65,86 % aus, verankert durch effiziente Binnenschiff- und Schienentransfers in Basel, die Schweizer Importeure mit Rotterdam, Antwerpen und Hamburg verbinden. Die Kostenvorteile der Seeschifffahrt bleiben für schwere oder containerisierte Ladungen entscheidend.

Die Luftfrachtspeditionen, auf einem CAGR-Pfad von 3,75 %, erfüllen Anforderungen an Hochgeschwindigkeitstransporte für hochwertige Güter und profitieren vom Frachtdurchsatz des Flughafens Zürich von 450.000 Tonnen im Jahr 2024. Digitale Buchungsportale, Emissionsverfolgungsdashboards und multimodale Bündelung schärfen die Wettbewerbsfähigkeit und sichern das Wachstum des Schweizer Fracht- und Logistikmarkts.

Geografische Analyse

Die inländischen Korridore der Schweiz vereinen den höchsten Anteil am Sendungswert, gestützt durch ein multimodales Netz, das Zürich, Basel, Bern und Genf abdeckt. Die grenzüberschreitenden Volumina erreichten 2024 40,2 Millionen Tonnen, wobei Deutschland 32 %, Italien 18 % und Frankreich 15 % beisteuerten. Innerhalb der Nord-Süd-Achse ist der Gotthard-Basistunnel von zentraler Bedeutung und leitet 22,3 Millionen Tonnen Schienengüter bei einer Auslastung von 67 % durch sich – ein Wert, der nach Abschluss der 4-Meter-Aufrüstungen weiter steigen wird.

Die Infrastrukturausgaben verschieben auch die Ost-West-Ströme. Der digitale Zollausbau DAIN im Wert von 400 Millionen CHF (445 Millionen USD) reduzierte die Abfertigungszeit auf unter 10 Minuten und verankert Schweizer Gateways in globalen Just-in-Time-Netzwerken. Gleichzeitig zwingt die Flächenknappheit für Lagerhäuser in städtischen Kernen die Betreiber nach außen, verlängert die letzte Meile, fördert aber die Einführung von Mikro-Hubs und den geplanten unterirdischen Routen von CST.

Regionale Knotenpunkte in St. Gallen, Schaffhausen und der Grenzzone Tessin ergänzen die Hauptkorridore durch die Abwicklung spezialisierter Zollabfertigungen oder die Beherbergung von Überlauf-Umschlagplätzen. Das LSVA-Mautregime beeinflusst Routenentscheidungen, drängt Euro-VI-Flotten auf hocheffiziente Korridore und lenkt ältere Motoren auf Nebenstraßen. Saisonale Staus auf Alpenpässen bleiben ein Schwachpunkt; jede Sperrung treibt Umleitungskosten in die Höhe und gefährdet die Termintreue, was die Notwendigkeit modaler Flexibilität und Redundanz im Schweizer Fracht- und Logistikmarkt unterstreicht.

Wettbewerbslandschaft

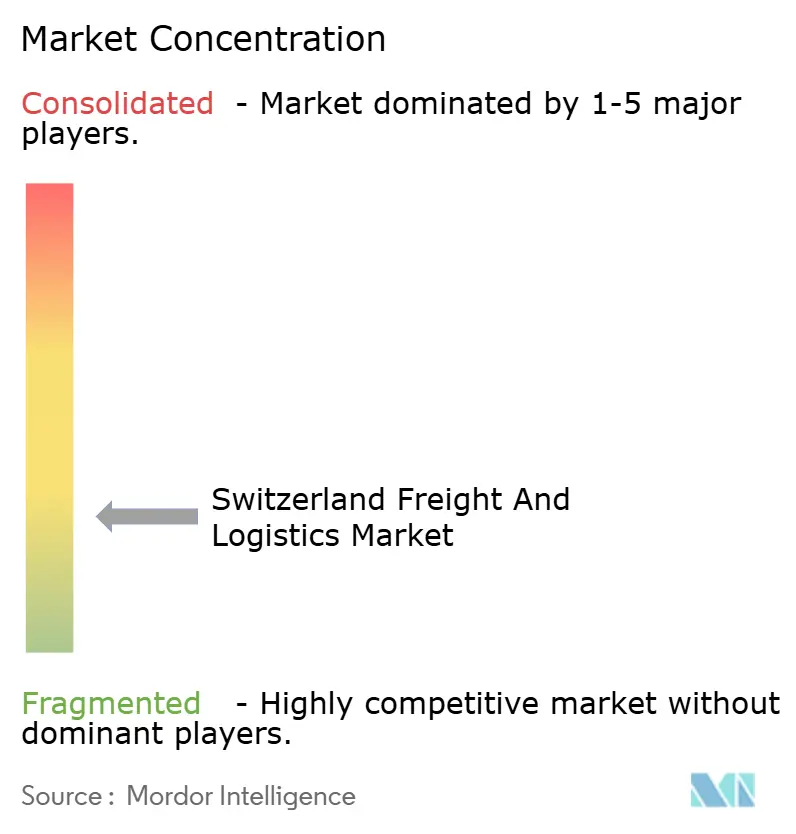

Der Markt ist mäßig fragmentiert, aber zunehmend technologiezentriert. Die Umbenennung von Swiss Post im März 2025 zu Swiss Post Cargo bündelte Fracht, Lagerung und Distribution in einem Umsatzziel von 2,5 Milliarden CHF (2,96 Milliarden USD) bis 2027 und signalisiert eine aggressive vertikale Integration. Kuehne + Nagel nutzt seine Größe, um Vereinbarungen über nachhaltigen Flugkraftstoff mit 14 Fluggesellschaften zu erschließen und bis 2030 eine Reduzierung der Scope-3-Emissionen um 20 % anzustreben. DHL Group stellte 200 Millionen CHF (237,59 Millionen USD) für automatisierte Sortierer bereit, die die Verarbeitungskapazität in Zürich, Basel und Genf um 40 % steigern.

Lokale Marktführer wie Galliker Transport AG verfolgen Fusionen und Übernahmen, wie die Übernahme von Camion Transport AG zeigt, die 12 Standorte und 150 Fahrzeuge zu ihrem Netzwerk hinzufügte. Digitale Unternehmen kooperieren mit Blockchain- und IoT-Anbietern für eine lückenlose Transparenz – eine Fähigkeit, die schnell zur Grundvoraussetzung wird. Frühe Akteure im Bereich Wasserstoff-Lkw und CST-Tunnelslots könnten Kosten- und Nachhaltigkeitsvorteile sichern. Dennoch wirken hohe Investitionskosten und regulatorische Komplexität als Markteintrittsbarrieren und begünstigen kapitalstarke etablierte Anbieter, was eine Wettbewerbsstruktur formt, in der die fünf größten Betreiber schätzungsweise 55–60 % des Umsatzes kontrollieren.

Marktführer der Schweizer Fracht- und Logistikbranche

Kuehne + Nagel International AG

DHL Group

DSV A/S

Swiss Post Ltd.

Galliker Transport AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Swiss Post benannte seine Frachtsparte in „Swiss Post Cargo” um und bündelte Transport, Lagerung und Distribution unter einem Dach, um bis 2027 einen Umsatz von 2,5 Milliarden CHF zu erreichen.

- Februar 2025: Kuehne + Nagel schloss Nachhaltigkeitsvereinbarungen mit 14 Fluggesellschaften, um die Nutzung nachhaltiger Flugkraftstoffe zu beschleunigen und bis 2030 eine Reduzierung der Scope-3-Emissionen um 20 % anzustreben.

- Dezember 2024: DHL Group kündigte einen Automatisierungsausbau im Wert von 200 Millionen CHF (237,59 Millionen USD) an und installierte Hochleistungssortierer in Zürich, Basel und Genf.

- November 2024: Galliker Transport AG erwarb Camion Transport AG und stärkte damit seine Präsenz in der Ostschweiz mit 12 neuen Depots.

Berichtsumfang des Schweizer Fracht- und Logistikmarkts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Nach Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Nach Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Fracht- und Logistiksektor im Jahr 2025?

Die Größe des Schweizer Fracht- und Logistikmarkts wird im Jahr 2025 auf 45,14 Milliarden USD geschätzt und soll mit einer CAGR von 3,55 % auf 53,75 Milliarden USD bis 2030 wachsen.

Welche Logistikfunktion wächst am schnellsten?

Kurier-, Express- und Paketdienste sollen bis 2030 mit einer CAGR von 4,04 % wachsen, angetrieben durch einen anhaltenden E-Commerce-Boom.

Was ist das größte Hemmnis für Schweizer Frachtbetreiber?

Akuter Fahrermangel und hohe Betriebskosten, verstärkt durch das LSVA-Mautregime, ziehen rund 0,7 Prozentpunkte von der erwarteten Markt-CAGR ab.

Wie wird der 4-Meter-Korridor den Schienengüterverkehr beeinflussen?

Nach der Fertigstellung in den Jahren 2027–2028 wird die ausgebaute Alpenbahnstrecke Standard-Auflieger durch die Schweiz ermöglichen und eine zusätzliche jährliche Schienengüterkapazität von 1,2 Millionen Tonnen erschließen.

Warum gewinnt temperaturgeführte Lagerung an Bedeutung?

Starkes Wachstum in der Pharma- und Lebensmitteldistribution treibt temperaturgeführte Flächen mit einer CAGR von 3,42 % voran, trotz ihres aktuellen Anteils von 8,24 % an der Gesamtkapazität.

Welche Rolle spielt das Projekt Cargo Sous Terrain?

Das geplante 500 km lange unterirdische Tunnelnetz von CST, dessen erste Phase bis 2031 in Betrieb gehen soll, zielt darauf ab, jährlich bis zu 40 Millionen Tonnen Güter zu transportieren und gleichzeitig städtische Staus und Arbeitskräftemangel zu reduzieren.

Seite zuletzt aktualisiert am: