Taille et Part du Marché Suisse du Fret et de la Logistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

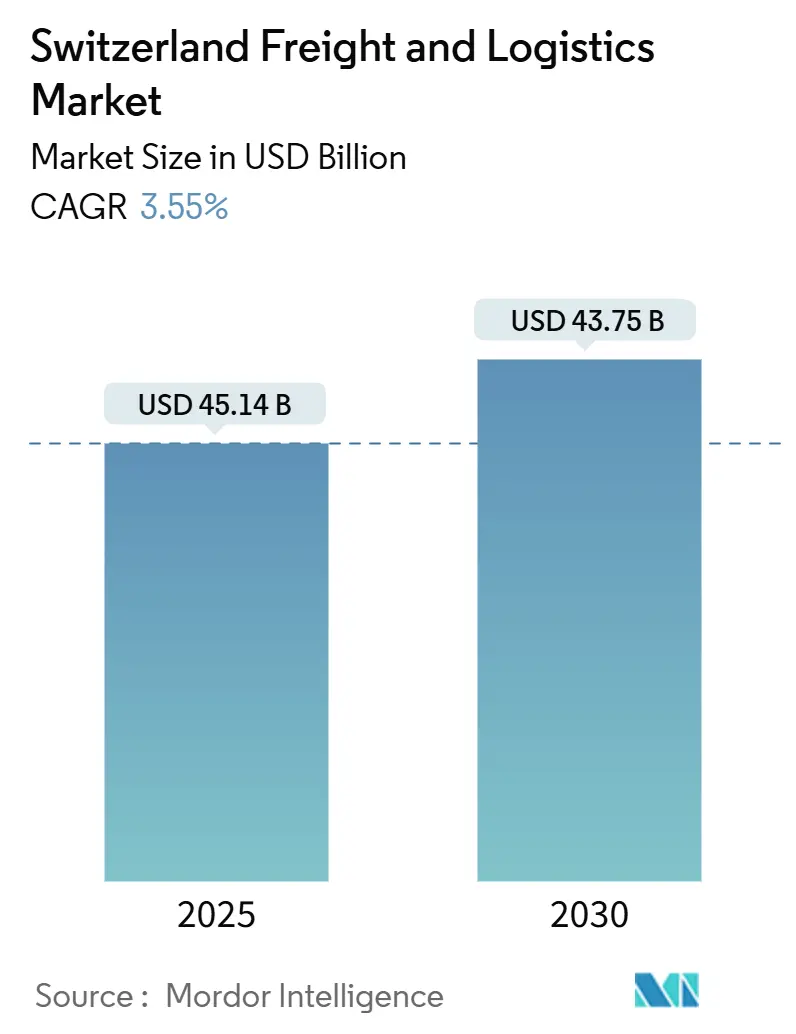

| Taille du Marché (2025) | 45.14 Milliards de dollars |

| Taille du Marché (2030) | 43.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.55% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Suisse du Fret et de la Logistique par Mordor Intelligence

La taille du marché suisse du fret et de la logistique est estimée à 45,14 milliards USD en 2025 et devrait atteindre 43,75 milliards USD d'ici 2030, à un CAGR de 3,55 % pendant la période de prévision (2025-2030).

Les investissements robustes dans les infrastructures, un régime douanier de plus en plus numérique et la position de transit stratégique de la Suisse au cœur de l'Europe constituent les principaux moteurs d'une croissance régulière. Le fret routier continue d'ancrer la distribution quotidienne, mais la modernisation ferroviaire et le réseau émergent Cargo Sous Terrain font progressivement basculer les volumes longue distance vers des modes plus durables. La consommation rapide de colis générée par le commerce électronique maintient les flux de courrier, express et colis (CEP) en expansion plus rapide que toute autre fonction logistique, tandis que le commerce de détail et l'entreposage à température contrôlée élargissent l'ensemble des opportunités adressables pour les prestataires de services spécialisés. L'intensité concurrentielle s'accroît à mesure que les acteurs établis ajoutent l'automatisation, des flottes à carburants alternatifs et des outils d'intégration douanière pour protéger leurs marges face au durcissement des réglementations environnementales.

Principaux Enseignements du Rapport

- Par fonction logistique, le transport de fret a dominé avec 59,93 % de la part du marché suisse du fret et de la logistique en 2024, tandis que les services de courrier, express et colis devraient afficher le CAGR le plus rapide de 4,04 % jusqu'en 2030.

- Par secteur d'utilisateur final, le commerce de gros et de détail représentait 35,58 % de la taille du marché suisse du fret et de la logistique en 2024 et devrait progresser à un CAGR de 3,78 % jusqu'en 2030.

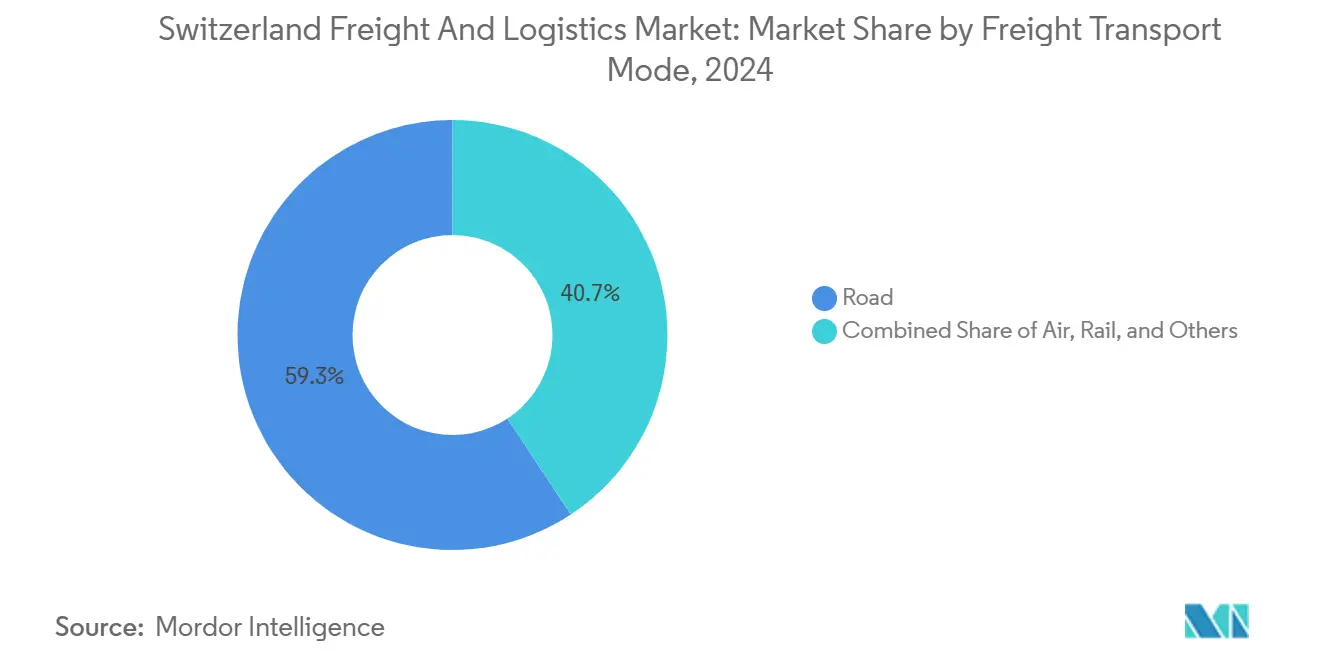

- Par mode de transport de fret, le transport routier détenait 59,26 % de la part de la taille du marché suisse du fret et de la logistique en 2024, tandis que le fret aérien devrait croître à un CAGR de 3,96 % sur le même horizon.

- Par type de destination CEP, les services domestiques ont capturé 66,52 % de la part en 2024 ; le segment international devrait s'accélérer à un CAGR de 4,19 % jusqu'en 2030.

- Par mode de transit de fret, les voies maritimes et les voies navigables intérieures détenaient 65,86 % de la part des revenus en 2024, tandis que le transit aérien devrait enregistrer un CAGR de 3,75 % jusqu'en 2030.

- Par contrôle de température d'entreposage, l'espace non climatisé représentait 91,76 % de la part en 2024, mais la capacité climatisée devrait augmenter à un CAGR de 3,42 % sur la période de prévision.

Tendances et Perspectives du Marché Suisse du Fret et de la Logistique

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modernisation ferroviaire alpine et achèvement du corridor à 4 mètres | +0.8% | National – axe Bâle–Gothard–Milan | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique stimulant les volumes CEP | +0.9% | Centres urbains de Zurich, Bâle et Genève | Court terme (≤ 2 ans) |

| La position centrale stratégique en Europe alimente la demande de transit | +0.6% | À l'échelle nationale avec des retombées sur l'UE | Long terme (≥ 4 ans) |

| Développement du réseau de fret souterrain Cargo Sous Terrain | +0.4% | Triangle Zurich–Bâle–Saint-Gall | Long terme (≥ 4 ans) |

| L'adoption des camions à pile à combustible hydrogène accélère la logistique verte | +0.3% | Principaux corridors nationaux | Moyen terme (2 à 4 ans) |

| La numérisation douanière (DAIN) permet un dédouanement transfrontalier rapide | +0.5% | Tous les postes frontières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation Ferroviaire Alpine et Achèvement du Corridor à 4 Mètres

La Suisse consacre 990 millions CHF (1,1 milliard USD) à l'élimination des restrictions de hauteur le long des tunnels et ponts alpins stratégiques afin que les semi-remorques standard de 4 mètres puissent traverser librement l'axe Rhin-Alpes d'ici 2028. Les volumes de fret ferroviaire ont augmenté de 15 % en 2024 après la mise en service des premières améliorations de tunnels, et les opérateurs s'attendent à capter 1,2 million de tonnes supplémentaires de fret annuel une fois que le corridor complet reliera Rotterdam à Gênes. Les bénéfices environnementaux sont notables, avec des économies potentielles annuelles de CO₂ proches de 180 000 t à mesure que les chargements migrent des camions. Les travaux couvrent 19 tunnels et 61 ponts, signalant une activité de construction à moyen terme qui alimente également la demande nationale en génie civil. Les transporteurs ferroviaires ont accéléré l'acquisition de wagons et les mises à niveau informatiques pour se préparer à des opérations intermodales fluides une fois le tracé entièrement certifié. Pour le marché suisse du fret et de la logistique, le projet soutient la diversification modale et positionne le rail comme une option compétitive en termes de coûts pour les flux nord-sud[1]« Programme de modernisation ferroviaire alpine », Office fédéral des transports, bav.admin.ch.

Essor du Commerce Électronique Stimulant les Volumes CEP

Les achats en ligne domestiques ont de nouveau progressé en 2024, portant le débit de colis de Swiss Post à 192 millions d'unités, soit 12 % de plus que l'année précédente. Les opérateurs CEP installent des trieuses automatisées et ajoutent des fourgonnettes électriques pour tenir leurs engagements de livraison le jour même ou dans des créneaux horaires étroits, adoptés par 27 % des acheteurs. Les colis internationaux, souvent liés aux places de marché transfrontalières, s'appuient sur le moteur douanier DAIN, qui a traité 41 millions de déclarations en 2024. Le suivi en temps réel atteint désormais 74 % d'adoption par les consommateurs, ce qui pousse les opérateurs à investir massivement dans les scanners IoT et l'analyse de données pour défendre leurs garanties de niveau de service. Les règles de congestion municipale à Zurich, Bâle et Genève incitent les flottes à adopter des formats zéro émission, augmentant encore les besoins en investissements. Ces dynamiques renforcent collectivement une croissance des volumes à deux chiffres, faisant du CEP la tranche la plus dynamique du marché suisse du fret et de la logistique pendant la fenêtre de prévision[2]« Plateforme douanière numérique DAIN », Administration fédérale des douanes, bazg.admin.ch.

La Position Centrale Stratégique en Europe Alimente la Demande de Transit

La géographie enclavée de la Suisse chevauche le pont terrestre le plus court entre les ports de la mer du Nord et le littoral italien, ce qui se traduit par 40,2 millions de tonnes de fret transfrontalier en 2024. L'Allemagne est restée le premier partenaire commercial, suivie de l'Italie et de la France. Le tunnel de base du Gothard a fonctionné à 67 % de sa capacité, acheminant 22,3 millions de tonnes de fret ferroviaire et soulignant son importance critique pour la chaîne d'approvisionnement. L'activité de transit injecte environ 2,8 milliards CHF (3,1 milliards USD) de valeur dans l'économie et soutient environ 45 000 emplois. Cependant, la dépendance à quelques cols expose les expéditeurs aux perturbations ; chaque fermeture majeure redirige jusqu'à 1,5 million de tonnes vers des détours autrichiens ou français plus coûteux. Néanmoins, la neutralité du pays, la qualité de ses infrastructures et l'efficacité de ses douanes continuent d'attirer les volumes vers ses corridors, maintenant la pertinence à long terme du marché suisse du fret et de la logistique.

Développement du Réseau de Fret Souterrain Cargo Sous Terrain

Cargo Sous Terrain (CST) est un projet de 3,6 milliards CHF (4 milliards USD) visant à creuser 500 km de tunnels automatisés reliant les villes suisses d'ici 2031. La première phase, un tronçon de 70 km entre Zurich, Bâle et Saint-Gall, a démarré avec le soutien de grands détaillants et groupes logistiques prêts à investir 800 millions CHF (890 millions USD) dans des terminaux et des systèmes robotiques. Des pods autonomes circulant à 30 km/h déplaceront jusqu'à 40 millions de tonnes par an une fois le réseau mature, éliminant les contraintes liées aux conducteurs et contournant la congestion en surface. Des opérations continues 24h/24 et 7j/7 promettent une fiabilité étroite pour les flux alimentaires, pharmaceutiques et de commerce omnicanal qui peinent face à la rareté actuelle des terrains urbains. Bien que la mise en service commerciale soit encore lointaine, les perspectives à long terme du CST soutiennent l'ambition de la Suisse de rester un laboratoire de fret défiant les lois de la physique et sous-tendent un optimisme structurel pour le marché suisse du fret et de la logistique.

Analyse de l'Impact des Contraintes*

| Contrainte | (≈) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'exploitation élevés et pénurie de conducteurs | -0.7% | À l'échelle nationale ; routes urbaines et transfrontalières les plus touchées | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes et taxe LSVA | -0.4% | À l'échelle nationale avec un impact plus lourd sur les petites flottes | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de terrains d'entreposage urbains | -0.3% | Zones métropolitaines de Zurich, Bâle et Genève | Moyen terme (2 à 4 ans) |

| Congestion des routes transalpines et risque de perturbation | -0.2% | Corridors du Gothard et du Simplon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Exploitation Élevés et Pénurie de Conducteurs

L'Université de Saint-Gall prévoit 80 000 postes de conducteurs non pourvus d'ici 2032, soit 35 % des effectifs nécessaires, tandis qu'un salaire mensuel médian de 4 700 CHF (5 230 USD) et des frais de formation proches de 10 000 CHF (11 100 USD) découragent les nouveaux entrants. Les exigences de conformité multilingues et les règles strictes sur les temps de repos gonflent les coûts de main-d'œuvre de 25 à 30 % sur les trajets internationaux, plaçant les petits transporteurs sous pression sur leurs marges. Les gestionnaires de flotte ont recours à des packages salariaux premium et à des primes à l'embauche, mais ces tactiques élèvent les ratios d'exploitation et freinent les appétits d'expansion. L'automatisation offre un soulagement à plus long terme, mais la tension à court terme soustrait 0,7 point de pourcentage au CAGR prévu pour le marché suisse du fret et de la logistique[3]« Étude sur le marché du travail logistique suisse 2024 », Université de Saint-Gall, unisg.ch.

Réglementations Environnementales Strictes et Taxe LSVA

La taxe sur les poids lourds LSVA a collecté 1,6 milliard CHF (1,8 milliard USD) en 2024, facturant jusqu'à 3,50 CHF par tonne-kilomètre sur les moteurs les plus anciens. Les véhicules électriques ou à hydrogène peuvent bénéficier de remises partielles, mais les prix d'achat des actifs dépassent 150 000 CHF (167 000 USD) pour les poids lourds, et l'infrastructure de recharge ou de ravitaillement associée ajoute environ 50 000 CHF (55 600 USD) par an. Les objectifs de conformité imposent que 30 % des flottes de livraison urbaine fonctionnent avec des groupes motopropulseurs zéro émission d'ici 2030. Les grands réseaux comme Swiss Post, qui dispose déjà de 7 285 véhicules électriques, absorbent le choc, laissant les petits opérateurs en quête de capitaux ou cédant des parts de marché, ce qui tempère la croissance sur l'ensemble du marché suisse du fret et de la logistique[4]« Rapport sur les terrains industriels 2024 », Association suisse de l'immobilier, swissrealestate.ch.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisateur Final : Le Commerce de Gros et de Détail Domine la Demande

Le commerce de gros et de détail a représenté 35,58 % de la taille du marché suisse du fret et de la logistique en 2024, grâce à l'économie centrée sur le consommateur de la Suisse et à son rôle de distribution régionale. Les détaillants exploitent des réseaux de cross-docking denses pour approvisionner les rayons des magasins et les nœuds de traitement du commerce électronique dans des délais de livraison nocturne.

Le CAGR prévu de 3,78 % pour le commerce de détail dépasse celui de la fabrication et de la construction, car les acteurs omnicanaux ouvrent des micro-centres de traitement urbains et augmentent la fréquence des petits colis. Les fabricants pharmaceutiques, d'ingénierie et de produits de luxe maintiennent néanmoins une demande robuste en entrepôts, notamment pour des installations à température contrôlée ou à sécurité renforcée. Ces flux équilibrés protègent le marché suisse du fret et de la logistique contre la volatilité dans un secteur industriel particulier.

Par Fonction Logistique : Le Transport de Fret Domine la Part de Marché

Le transport de fret représentait 59,93 % de la part du marché suisse du fret et de la logistique en 2024, un niveau reflétant le rôle du pays en tant que carrefour alpin de l'Europe. L'ampleur du segment couvre les expéditions ferroviaires en vrac, le transport routier longue distance et le fret de projet spécialisé qui tire parti du dense réseau d'autoroutes et de tunnels de la Suisse.

La dynamique reste positive à mesure que les volumes transfrontaliers continuent d'augmenter et que les expéditeurs passent à des contrats à délai défini. Le créneau du courrier, express et colis, bien que plus petit, enregistre un CAGR de 4,04 % jusqu'en 2030, porté par le commerce électronique et les stratégies de commerce de détail omnicanal qui privilégient la densité des colis et la livraison rapide. Le transit de fret et les services à valeur ajoutée gagnent également du terrain à mesure que la conformité douanière évolue sous DAIN. Combinés, ces changements garantissent que le marché suisse du fret et de la logistique reste diversifié mais fermement ancré par les revenus du transport de fret.

Par Type de Destination CEP : Les Services Domestiques Dominent la Part de Marché

Les services CEP domestiques ont capturé 66,52 % de la part en 2024, reflétant la densité des populations urbaines et la préférence des consommateurs pour la livraison rapide à domicile. Le réseau de bout en bout de Swiss Post et son large parc de consignes automatiques consolident le leadership du marché.

Les colis internationaux, prévus pour un CAGR de 4,19 %, bénéficient de la simplification douanière via DAIN et de l'expansion des liens avec les places de marché de l'UE. Les opérateurs se différencient par des délais de dépôt tardifs, des alertes en temps réel et des garanties de livraison le jour même dans les grandes villes. Ces tendances maintiennent le marché suisse du fret et de la logistique étroitement lié à l'évolution des attentes des consommateurs.

Par Contrôle de Température d'Entreposage : Le Non Climatisé Domine

L'espace de stockage conventionnel représentait 91,76 % de la capacité en 2024, au service des biens de consommation, des pièces industrielles et des marchandises générales. Pourtant, les chaînes d'approvisionnement à température contrôlée, menées par la biopharmacie, progressent à un CAGR de 3,42 %, catalysant les investissements dans des installations multi-chambres conformes aux bonnes pratiques de distribution (BPD).

Les spécialistes de l'automatisation comme Swisslog rapportent des gains de débit de 35 à 40 % après le déploiement de la robotique dans les entrepôts suisses. La rareté des terrains à proximité de Zurich et Bâle fait monter les loyers et pousse les opérateurs vers des conceptions souterraines ou multi-étages, renforçant la tension structurelle sur le marché suisse du fret et de la logistique.

Par Mode de Transport de Fret : Le Transport Routier Maintient le Leadership Modal

La route détenait 59,26 % de la part du marché suisse du fret et de la logistique en 2024, soutenue par un réseau autoroutier finement maillé et la flexibilité de porte-à-porte qu'offrent les camions. Le fret aérien affichait les perspectives de CAGR les plus rapides à 3,96 % grâce à la croissance continue dans les secteurs pharmaceutique et de la micro-électronique à haute valeur ajoutée.

Les volumes ferroviaires, en hausse de 15 % en 2024, se renforceront davantage une fois le corridor à 4 mètres achevé, permettant aux remorques standard de passer du camion au wagon. Les connexions par voies navigables intérieures vers les ports rhénans maintiennent les marchandises en vrac à un coût compétitif, tandis que les pipelines servent des flux énergétiques discrets. La diversification modale réduit l'empreinte environnementale et soutient le récit de croissance du marché suisse du fret et de la logistique.

Par Mode de Transit de Fret : Les Voies Maritimes et Navigables Intérieures Dominent la Part de Marché

Le transit par voies maritimes et navigables intérieures représentait 65,86 % en 2024, ancré par des transferts efficaces par barge et par rail à Bâle, qui relient les importateurs suisses à Rotterdam, Anvers et Hambourg. Les avantages de coût du transport maritime restent déterminants pour les chargements lourds ou conteneurisés.

Le transit aérien, sur une trajectoire de CAGR de 3,75 %, répond aux exigences de rapidité pour les marchandises à haute valeur ajoutée et bénéficie du débit de fret de 450 000 t de l'aéroport de Zurich en 2024. Les portails de réservation numériques, les tableaux de bord de suivi des émissions et le groupage multimodal affûtent la compétitivité et soutiennent la croissance du marché suisse du fret et de la logistique.

Analyse Géographique

Les corridors domestiques suisses agrègent la plus grande part de la valeur des expéditions, soutenus par un réseau multimodal qui couvre Zurich, Bâle, Berne et Genève. Les volumes transfrontaliers ont atteint 40,2 millions de tonnes en 2024, l'Allemagne contribuant à hauteur de 32 %, l'Italie de 18 % et la France de 15 %. Au sein de l'épine dorsale nord-sud, le tunnel de base du Gothard est essentiel, acheminant 22,3 millions de tonnes de fret ferroviaire à 67 % d'utilisation, un chiffre appelé à augmenter une fois les améliorations du corridor à 4 mètres achevées.

Les dépenses d'infrastructure font également évoluer les flux est-ouest. Le déploiement du système douanier numérique DAIN, d'un coût de 400 millions CHF (445 millions USD), a réduit le dédouanement à moins de 10 minutes, ancrant les points d'entrée suisses dans les réseaux mondiaux de flux tendus. Dans le même temps, la rareté des terrains d'entreposage dans les centres urbains pousse les opérateurs vers la périphérie, allongeant les trajets du dernier kilomètre tout en encourageant l'adoption de micro-hubs et des routes souterraines prévues par le CST.

Les hubs régionaux de Saint-Gall, Schaffhouse et la zone frontalière du Tessin complètent les principaux corridors en traitant des dédouanements spécialisés ou en accueillant des cours de transbordement de débordement. Le régime de la taxe LSVA influence les choix d'itinéraires, orientant les flottes Euro VI vers des corridors à haute efficacité et repoussant les moteurs plus anciens vers les routes périphériques. La congestion saisonnière sur les cols alpins reste un point faible ; chaque fermeture entraîne des coûts de détour et compromet l'intégrité des délais, soulignant la nécessité d'une flexibilité modale et d'une redondance sur l'ensemble du marché suisse du fret et de la logistique.

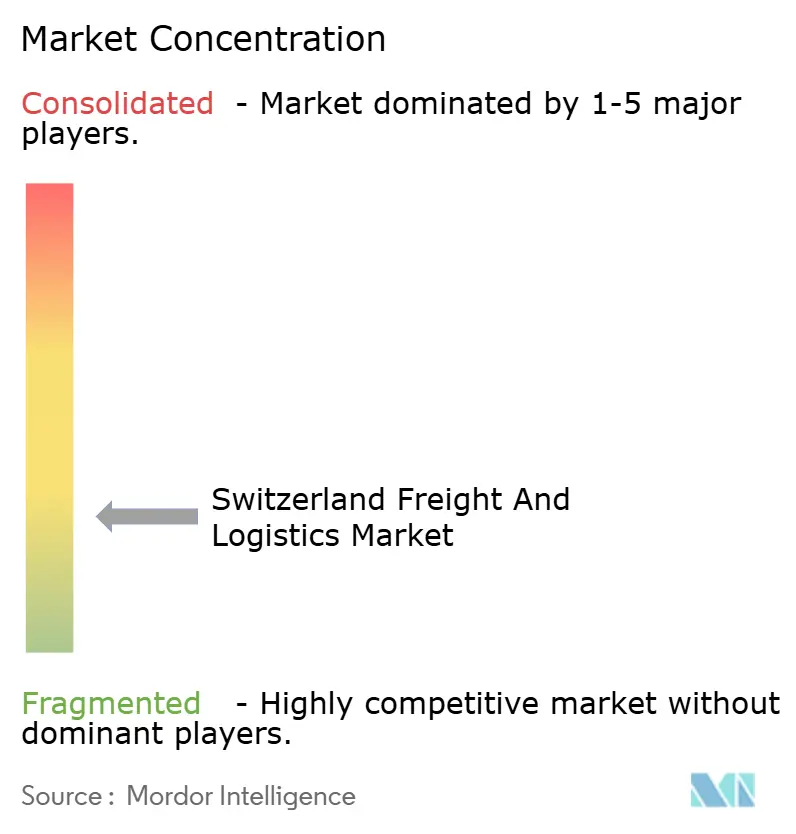

Paysage Concurrentiel

Le marché est modérément fragmenté mais de plus en plus centré sur la technologie. Le rebranding de Swiss Post en mars 2025 sous le nom de Swiss Post Cargo a regroupé le fret, l'entreposage et la distribution dans un objectif de chiffre d'affaires de 2,5 milliards CHF (2,96 milliards USD) d'ici 2027, signalant une intégration verticale agressive. Kuehne + Nagel tire parti de son envergure pour être pionnier dans les accords sur les carburants d'aviation durables avec 14 compagnies aériennes, visant une réduction de 20 % des émissions de Scope 3 d'ici 2030. DHL Group a alloué 200 millions CHF (237,59 millions USD) à des trieuses automatisées qui augmentent la capacité de traitement de 40 % à Zurich, Bâle et Genève.

Les champions locaux tels que Galliker Transport AG poursuivent des fusions-acquisitions, illustrées par l'acquisition de Camion ajoutant 12 sites et 150 véhicules à son réseau. Les acteurs numériques natifs s'associent à des fournisseurs de blockchain et d'IoT pour une visibilité de bout en bout, une capacité qui devient rapidement incontournable. Les premiers acteurs dans le transport par camion à hydrogène et les créneaux de tunnels CST pourraient s'assurer des avantages en termes de coûts et de durabilité. Néanmoins, les investissements élevés et la complexité réglementaire constituent des barrières à l'entrée, favorisant les acteurs bien capitalisés et façonnant une topologie concurrentielle où les cinq premiers opérateurs contrôlent environ 55 à 60 % des revenus.

Leaders du Secteur Suisse du Fret et de la Logistique

Kuehne + Nagel International AG

DHL Group

DSV A/S

Swiss Post Ltd.

Galliker Transport AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Swiss Post a rebaptisé son unité de fret « Swiss Post Cargo », consolidant le transport, l'entreposage et la distribution sous une même bannière pour atteindre un chiffre d'affaires de 2,5 milliards CHF d'ici 2027.

- Février 2025 : Kuehne + Nagel a conclu des accords de durabilité avec 14 compagnies aériennes pour accélérer l'utilisation des carburants d'aviation durables, visant une réduction de 20 % des émissions de Scope 3 d'ici 2030.

- Décembre 2024 : DHL Group a annoncé un déploiement d'automatisation de 200 millions CHF (237,59 millions USD), ajoutant des trieuses à haute capacité à Zurich, Bâle et Genève.

- Novembre 2024 : Galliker Transport AG a acquis Camion Transport AG, renforçant son empreinte dans l'est de la Suisse avec 12 nouveaux dépôts.

Périmètre du Rapport sur le Marché Suisse du Fret et de la Logistique

| Agriculture, Pêche et Sylviculture |

| Construction |

| Fabrication |

| Pétrole et Gaz, Mines et Carrières |

| Commerce de Gros et de Détail |

| Autres |

| Courrier, Express et Colis (CEP) | Par Type de Destination | Domestique |

| International | ||

| Transit de Fret | Par Mode de Transport | Aérien |

| Voies Maritimes et Navigables Intérieures | ||

| Autres | ||

| Transport de Fret | Par Mode de Transport | Aérien |

| Pipelines | ||

| Ferroviaire | ||

| Routier | ||

| Voies Maritimes et Navigables Intérieures | ||

| Entreposage et Stockage | Par Contrôle de Température | Non Climatisé |

| Climatisé | ||

| Autres Services | ||

| Par Secteur d'Utilisateur Final | Agriculture, Pêche et Sylviculture | ||

| Construction | |||

| Fabrication | |||

| Pétrole et Gaz, Mines et Carrières | |||

| Commerce de Gros et de Détail | |||

| Autres | |||

| Par Fonction Logistique | Courrier, Express et Colis (CEP) | Par Type de Destination | Domestique |

| International | |||

| Transit de Fret | Par Mode de Transport | Aérien | |

| Voies Maritimes et Navigables Intérieures | |||

| Autres | |||

| Transport de Fret | Par Mode de Transport | Aérien | |

| Pipelines | |||

| Ferroviaire | |||

| Routier | |||

| Voies Maritimes et Navigables Intérieures | |||

| Entreposage et Stockage | Par Contrôle de Température | Non Climatisé | |

| Climatisé | |||

| Autres Services | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du secteur suisse du fret et de la logistique en 2025 ?

La taille du marché suisse du fret et de la logistique est évaluée à 45,14 milliards USD en 2025 et devrait croître à un CAGR de 3,55 % pour atteindre 53,75 milliards USD d'ici 2030.

Quelle est la fonction logistique qui se développe le plus rapidement ?

Les services de courrier, express et colis devraient progresser à un CAGR de 4,04 % jusqu'en 2030, portés par un essor soutenu du commerce électronique.

Quelle est la principale contrainte à laquelle font face les opérateurs de fret suisses ?

Les pénuries aiguës de conducteurs et les coûts d'exploitation élevés, aggravés par le régime de la taxe LSVA, soustraient environ 0,7 point de pourcentage au CAGR attendu du marché.

Comment le corridor à 4 mètres affectera-t-il le fret ferroviaire ?

Une fois achevé en 2027-2028, la route ferroviaire alpine améliorée permettra aux remorques standard de traverser la Suisse, libérant une capacité supplémentaire de 1,2 million de tonnes de fret ferroviaire annuel.

Pourquoi l'entreposage à température contrôlée gagne-t-il du terrain ?

La forte croissance dans les secteurs pharmaceutique et de la distribution alimentaire pousse l'espace à température contrôlée à un CAGR de 3,42 % malgré sa part actuelle de 8,24 % de la capacité totale.

Quel rôle joue le projet Cargo Sous Terrain ?

Le réseau de tunnels souterrains de 500 km prévu par le CST, dont la première phase sera lancée d'ici 2031, vise à déplacer jusqu'à 40 millions de tonnes de marchandises par an tout en réduisant la congestion urbaine et les pénuries de main-d'œuvre.

Dernière mise à jour de la page le: