Tamaño y Participación del Mercado de Carga y Logística de Suiza

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

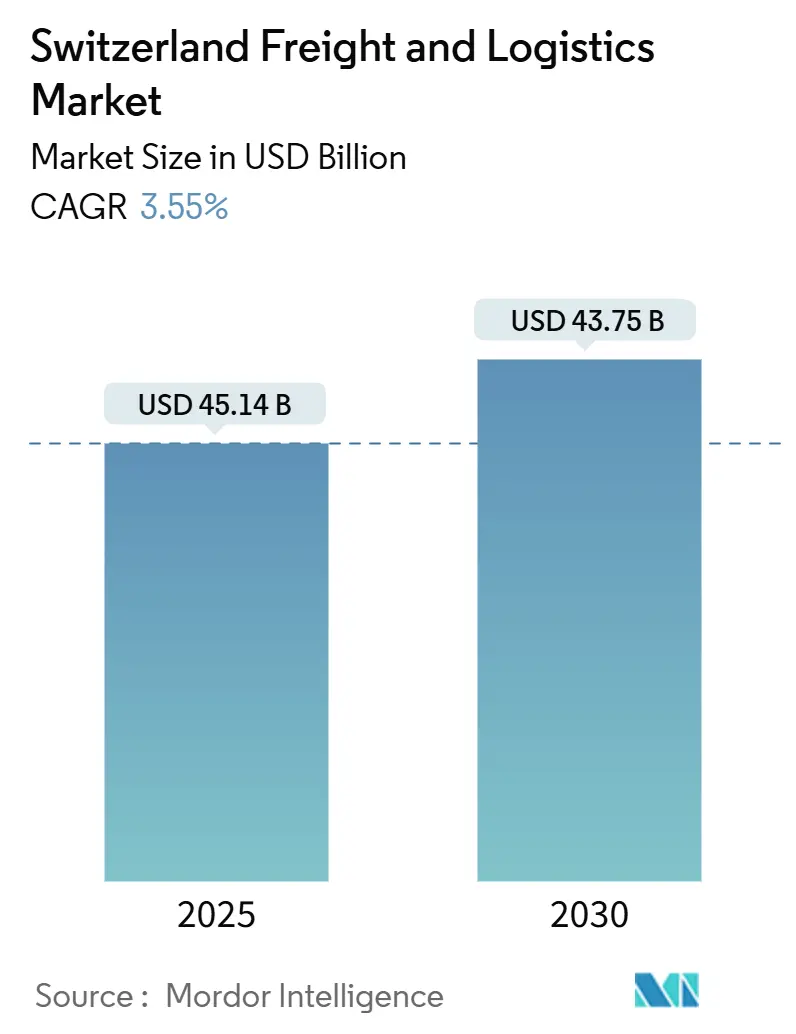

| Tamaño del Mercado (2025) | 45.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 43.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.55% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Suiza por Mordor Intelligence

El tamaño del Mercado de Carga y Logística de Suiza se estima en USD 45,14 mil millones en 2025, y se espera que alcance los USD 43,75 mil millones en 2030, a una CAGR del 3,55% durante el período de pronóstico (2025-2030).

La sólida inversión en infraestructura, un régimen aduanero cada vez más digital y la posición de tránsito fundamental de Suiza en el corazón de Europa son los principales vientos favorables para un crecimiento sostenido. El transporte de carga por carretera continúa siendo el pilar de la distribución cotidiana, aunque la modernización ferroviaria y la emergente red Cargo Sous Terrain están desplazando gradualmente los volúmenes de larga distancia hacia modos más sostenibles. El rápido consumo de paquetes impulsado por el comercio electrónico mantiene los flujos de mensajería, expreso y paquetería (CEP) expandiéndose más rápido que cualquier otra función logística, mientras que el comercio minorista y el almacenamiento con control de temperatura amplían el conjunto de oportunidades para los proveedores de servicios especializados. La intensidad competitiva está aumentando a medida que los operadores establecidos incorporan automatización, flotas de combustibles alternativos y herramientas de integración aduanera para proteger los márgenes bajo el endurecimiento de las normativas medioambientales.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga lideró con el 59,93% de la participación del mercado de carga y logística de Suiza en 2024, mientras que se proyecta que los servicios de mensajería, expreso y paquetería registren la CAGR más rápida del 4,04% hasta 2030.

- Por industria de usuario final, el comercio mayorista y minorista representó el 35,58% del tamaño del mercado de carga y logística de Suiza en 2024 y está en camino de expandirse a una CAGR del 3,78% hasta 2030.

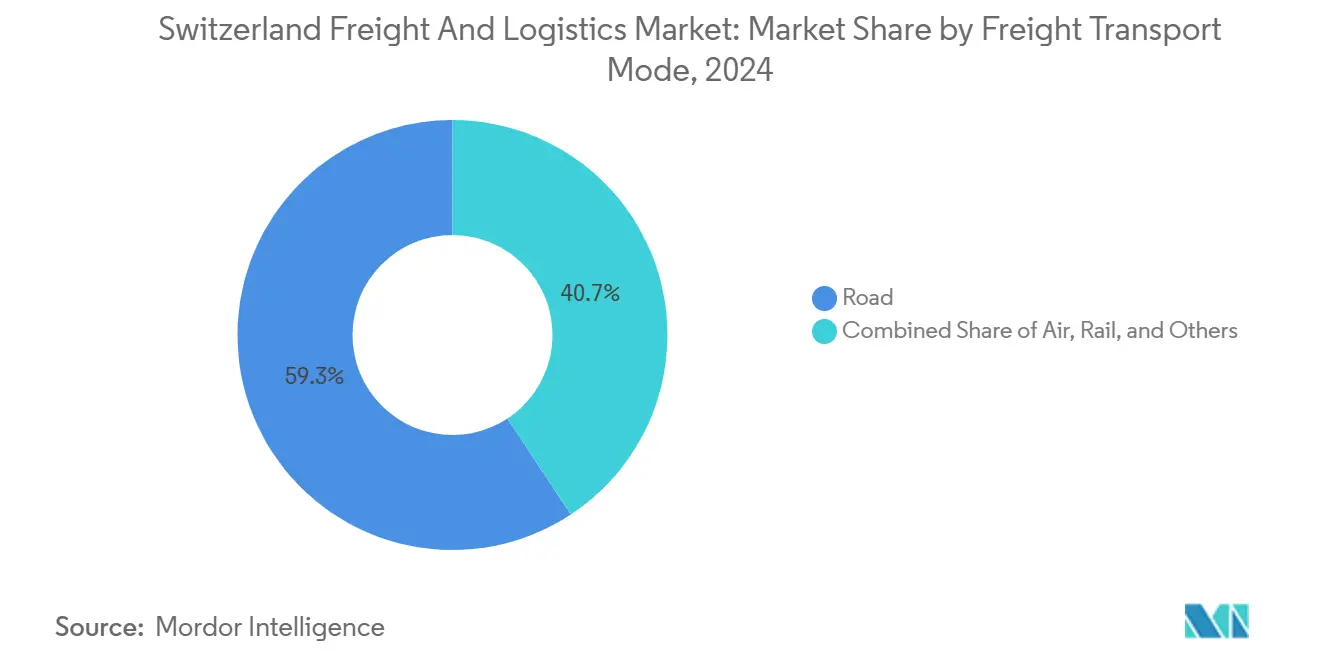

- Por modo de transporte de carga, el transporte por carretera dominó con el 59,26% de la participación del tamaño del mercado de carga y logística de Suiza en 2024, mientras que se prevé que el transporte aéreo de carga crezca a una CAGR del 3,96% en el mismo horizonte.

- Por tipo de destino CEP, los servicios domésticos capturaron el 66,52% de la participación en 2024; se espera que el segmento internacional se acelere a una CAGR del 4,19% hasta 2030.

- Por modo de transporte de carga, el mar y las vías navegables interiores mantuvieron el 65,86% de la participación de ingresos en 2024, mientras que se anticipa que el transporte aéreo de carga registre una CAGR del 3,75% hasta 2030.

- Por control de temperatura en almacenamiento, el espacio sin control de temperatura representó el 91,76% de la participación en 2024, aunque se proyecta que la capacidad con control de temperatura aumente a una CAGR del 3,42% durante el período de pronóstico.

Tendencias e Información del Mercado de Carga y Logística de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización ferroviaria alpina y finalización del corredor de 4 metros | +0.8% | Nacional – eje Basilea–Gotardo–Milán | Mediano plazo (2–4 años) |

| Auge del comercio electrónico que impulsa los volúmenes CEP | +0.9% | Centros urbanos de Zúrich, Basilea y Ginebra | Corto plazo (≤ 2 años) |

| La ubicación estratégica en Europa central impulsa la demanda de tránsito | +0.6% | A nivel nacional con efectos secundarios en la UE | Largo plazo (≥ 4 años) |

| Desarrollo de la red subterránea de carga Cargo Sous Terrain | +0.4% | Triángulo Zúrich–Basilea–San Galo | Largo plazo (≥ 4 años) |

| La adopción de camiones de pila de combustible de hidrógeno acelera la logística verde | +0.3% | Principales corredores nacionales | Mediano plazo (2–4 años) |

| La digitalización aduanera (DAIN) permite el despacho transfronterizo rápido | +0.5% | Todos los cruces fronterizos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización Ferroviaria Alpina y Finalización del Corredor de 4 Metros

Suiza está canalizando CHF 990 millones (USD 1,1 mil millones) para eliminar las restricciones de altura a lo largo de túneles y puentes alpinos estratégicos, de modo que los semirremolques estándar de 4 metros puedan cruzar libremente el eje Rin-Alpino para 2028. Los volúmenes de carga ferroviaria aumentaron un 15% en 2024 tras la puesta en marcha de las primeras mejoras en los túneles, y los operadores esperan capturar 1,2 millones de t adicionales de carga anual una vez que el corredor completo conecte Róterdam y Génova. El beneficio medioambiental es notable, con un potencial de ahorro anual de CO₂ cercano a las 180.000 t a medida que las cargas migran desde los camiones. Los trabajos abarcan 19 túneles y 61 puentes, lo que indica una actividad de construcción a mediano plazo que también alimenta la demanda de ingeniería civil doméstica. Los operadores ferroviarios han acelerado la adquisición de vagones y las actualizaciones informáticas para prepararse para operaciones intermodales sin interrupciones una vez que la ruta esté completamente certificada. Para el mercado de carga y logística de Suiza, el proyecto respalda la diversificación modal y posiciona al ferrocarril como una opción competitiva en costos para los flujos norte-sur[1]"Programa de Modernización Ferroviaria Alpina," Oficina Federal de Transporte, bav.admin.ch.

Auge del Comercio Electrónico que Impulsa los Volúmenes CEP

Las compras en línea domésticas volvieron a aumentar en 2024, elevando el volumen de paquetes de Swiss Post a 192 millones de unidades, un 12% más que el año anterior. Los operadores CEP están instalando clasificadores automatizados y añadiendo furgonetas eléctricas para mantener los compromisos de entrega en el mismo día o en ventanas horarias reducidas, adoptados por el 27% de los compradores. Los paquetes internacionales, frecuentemente vinculados a mercados transfronterizos, se apoyan en el motor aduanero DAIN, que procesó 41 millones de declaraciones en 2024. El seguimiento en tiempo real alcanza ahora una adopción del 74% entre los consumidores, por lo que los operadores invierten fuertemente en escáneres IoT y análisis de datos para defender las garantías de nivel de servicio. Las normas de congestión municipal en Zúrich, Basilea y Ginebra impulsan a las flotas hacia formatos de cero emisiones, elevando aún más los requisitos de inversión de capital. Estas dinámicas refuerzan colectivamente el crecimiento de volúmenes de dos dígitos, convirtiendo al CEP en el segmento más dinámico del mercado de carga y logística de Suiza durante el período de pronóstico[2]"Plataforma Aduanera Digital DAIN," Administración Federal de Aduanas, bazg.admin.ch.

La Ubicación Estratégica en Europa Central Impulsa la Demanda de Tránsito

La geografía mediterránea de Suiza atraviesa el puente terrestre más corto entre los puertos del Mar del Norte y la costa italiana, lo que se traduce en 40,2 millones de t de carga transfronteriza en 2024. Alemania se mantuvo como el principal socio comercial, seguida de Italia y Francia. El Túnel de Base del Gotardo operó al 67% de su capacidad, canalizando 22,3 millones de t de carga ferroviaria y subrayando su importancia crítica para la cadena de suministro. La actividad de tránsito inyecta aproximadamente CHF 2,8 mil millones (USD 3,1 mil millones) de valor en la economía y sostiene alrededor de 45.000 empleos. Sin embargo, la dependencia de un puñado de pasos expone a los cargadores a interrupciones; cada cierre importante redirige hasta 1,5 millones de t hacia desvíos más costosos por Austria o Francia. Aun así, la neutralidad del país, la calidad de su infraestructura y la eficiencia aduanera continúan atrayendo volúmenes hacia sus corredores, manteniendo la relevancia a largo plazo para el mercado de carga y logística de Suiza.

Desarrollo de la Red Subterránea de Carga Cargo Sous Terrain

Cargo Sous Terrain (CST) es un plan de CHF 3,6 mil millones (USD 4 mil millones) para excavar 500 km de túneles automatizados que conecten las ciudades suizas para 2031. La primera fase, un tramo de 70 km entre Zúrich, Basilea y San Galo, inició obras con el respaldo de grandes minoristas y grupos logísticos dispuestos a invertir CHF 800 millones (USD 890 millones) en terminales y robótica. Las cápsulas autónomas que viajan a 30 km/h moverán hasta 40 millones de t por año una vez que la red esté madura, eliminando las restricciones de conductores y evitando la congestión superficial. Las operaciones continuas las 24 horas del día, los 7 días de la semana, prometen una alta fiabilidad para los flujos de alimentos, productos farmacéuticos y comercio minorista omnicanal que se ven afectados por la actual escasez de suelo urbano. Aunque el servicio comercial está a años de distancia, el potencial a largo plazo del CST respalda la ambición de Suiza de seguir siendo un laboratorio de carga de vanguardia y sustenta el optimismo estructural para el mercado de carga y logística de Suiza.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos operativos y escasez de conductores | -0.7% | A nivel nacional; las rutas urbanas y transfronterizas son las más afectadas | Corto plazo (≤ 2 años) |

| Estrictas regulaciones medioambientales y peaje LSVA | -0.4% | A nivel nacional con mayor impacto en las flotas pequeñas | Mediano plazo (2–4 años) |

| Escasa disponibilidad de suelo industrial urbano para almacenes | -0.3% | Zonas metropolitanas de Zúrich, Basilea y Ginebra | Mediano plazo (2–4 años) |

| Congestión en rutas transalpinas y riesgo de interrupciones | -0.2% | Corredores del Gotardo y del Simplón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos y Escasez de Conductores

La Universidad de San Galo proyecta 80.000 puestos de conductor sin cubrir para 2032, equivalente al 35% de la plantilla necesaria, mientras que un salario mensual medio de CHF 4.700 (USD 5.230) y los costos de formación cercanos a CHF 10.000 (USD 11.100) disuaden a los nuevos aspirantes. El cumplimiento multilingüe y las estrictas normas sobre períodos de descanso elevan los costos laborales entre un 25% y un 30% en los trayectos internacionales, presionando los márgenes de los transportistas más pequeños. Los gestores de flota recurren a paquetes salariales premium e incentivos de contratación, pero estas tácticas elevan los ratios operativos y frenan el apetito de expansión. La automatización ofrece alivio a largo plazo, aunque la escasez a corto plazo resta 0,7 puntos porcentuales a la CAGR prevista para el mercado de carga y logística de Suiza[3]"Estudio del Mercado Laboral Logístico Suizo 2024," Universidad de San Galo, unisg.ch.

Estrictas Regulaciones Medioambientales y Peaje LSVA

El gravamen sobre vehículos pesados LSVA recaudó CHF 1,6 mil millones (USD 1,8 mil millones) en 2024, cobrando hasta CHF 3,50 por tonelada-kilómetro en motores más antiguos. Los vehículos eléctricos o de hidrógeno pueden obtener reembolsos parciales, pero los precios de adquisición de activos superan los CHF 150.000 (USD 167.000) para camiones pesados, y la infraestructura asociada de carga o repostaje añade aproximadamente CHF 50.000 (USD 55.600) cada año. Los objetivos de cumplimiento exigen que el 30% de las flotas de reparto urbano funcionen con trenes de potencia de cero emisiones para 2030. Las grandes redes como Swiss Post, que ya cuenta con 7.285 vehículos eléctricos, absorben el impacto, dejando a los operadores más pequeños en apuros para conseguir capital o cediendo cuota de mercado, lo que modera el crecimiento en el mercado de carga y logística de Suiza[4]"Informe de Suelo Industrial 2024," Asociación Suiza de Bienes Raíces, swissrealestate.ch.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista y Minorista Lidera la Demanda

El comercio mayorista y minorista aportó el 35,58% del tamaño del mercado de carga y logística de Suiza en 2024, gracias a la economía centrada en el consumidor del país y su papel de distribución regional. Los minoristas aprovechan las densas redes de cross-docking para abastecer las estanterías de las tiendas y los nodos de cumplimiento del comercio electrónico en ventanas de entrega nocturnas.

La CAGR prevista del 3,78% para el comercio minorista supera a la de manufactura y construcción porque los actores omnicanal están abriendo centros de microcumplimiento urbanos y aumentando la frecuencia de paquetes pequeños. Los fabricantes de productos farmacéuticos, ingeniería y artículos de lujo mantienen, no obstante, una sólida demanda de almacenes, especialmente para instalaciones con control de temperatura o seguridad reforzada. Estos flujos equilibrados amortiguan el mercado de carga y logística de Suiza frente a la volatilidad en cualquier sector industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Carga Domina la Participación de Mercado

El transporte de carga representó el 59,93% de la participación del mercado de carga y logística de Suiza en 2024, un nivel que refleja el papel del país como cruce alpino de Europa. La escala del segmento abarca consignaciones ferroviarias a granel, transporte por carretera de larga distancia y carga de proyectos especializados que aprovechan la densa red de autopistas y túneles de Suiza.

El impulso se mantiene positivo a medida que los volúmenes transfronterizos siguen aumentando y los cargadores actualizan sus contratos a plazos definidos. El nicho de mensajería, expreso y paquetería, aunque más pequeño, registra una CAGR del 4,04% hasta 2030, impulsado por el comercio electrónico y las estrategias de comercio minorista omnicanal que priorizan la densidad de paquetes y la entrega rápida. El transporte de carga y los servicios de valor añadido también ganan terreno a medida que el cumplimiento aduanero evoluciona bajo el DAIN. En conjunto, estos cambios garantizan que el mercado de carga y logística de Suiza se mantenga diversificado pero firmemente anclado por los ingresos del transporte de carga.

Por Tipo de Destino CEP: Los Servicios Domésticos Dominan la Participación de Mercado

Los servicios CEP domésticos capturaron el 66,52% de la participación en 2024, reflejando la densa población urbana y la preferencia de los consumidores por la entrega rápida a domicilio. La red integral de Swiss Post y su amplia red de taquillas consolidan el liderazgo del mercado.

Los paquetes internacionales, con una CAGR prevista del 4,19%, se benefician de la simplificación aduanera a través del DAIN y de la expansión de los vínculos con los mercados de la UE. Los operadores se diferencian mediante plazos tardíos de recepción de paquetes, alertas en tiempo real y garantías premium de entrega en el mismo día en las principales ciudades. Estas tendencias mantienen el mercado de carga y logística de Suiza estrechamente vinculado a las expectativas cambiantes de los consumidores.

Por Control de Temperatura en Almacenamiento: El Almacenamiento sin Control de Temperatura Domina

El espacio de almacenamiento convencional representó el 91,76% de la capacidad en 2024, atendiendo bienes de consumo, piezas industriales y mercancía general. Sin embargo, las cadenas de suministro con control de temperatura, lideradas por la biofarmacéutica, avanzan a una CAGR del 3,42%, catalizando la inversión en instalaciones de múltiples cámaras conformes con las Buenas Prácticas de Distribución.

Los especialistas en automatización como Swisslog reportan ganancias de rendimiento del 35–40% tras implementar robótica en almacenes suizos. La escasez de instalaciones cerca de Zúrich y Basilea infla los alquileres y empuja a los operadores hacia diseños subterráneos o de varios pisos, reforzando la estrechez estructural en el mercado de carga y logística de Suiza.

Por Modo de Transporte de Carga: El Transporte por Carretera Mantiene el Liderazgo Modal

La carretera mantuvo el 59,26% de la participación del mercado de carga y logística de Suiza en 2024, respaldada por una red de autopistas finamente entretejida y la flexibilidad puerta a puerta que ofrecen los camiones. El transporte aéreo de carga registró la perspectiva de CAGR más rápida del 3,96% sobre el crecimiento continuo en productos farmacéuticos y microelectrónica de alto valor.

Los volúmenes ferroviarios, que aumentaron un 15% en 2024, se fortalecerán aún más una vez que se complete el corredor de 4 metros, permitiendo que los remolques estándar pasen del camión al vagón. Las conexiones de vías navegables interiores con los puertos del Rin mantienen los costos de las materias primas a granel, mientras que los oleoductos sirven para flujos de energía específicos. La diversificación modal reduce la huella medioambiental y respalda la narrativa de crecimiento del mercado de carga y logística de Suiza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Transporte de Carga: El Mar y las Vías Navegables Interiores Lideran la Participación de Mercado

El transporte marítimo y por vías navegables interiores representó el 65,86% en 2024, anclado por eficientes transferencias en barcaza y ferrocarril en Basilea, que conectan a los importadores suizos con Róterdam, Amberes y Hamburgo. Las ventajas de costos marítimos siguen siendo decisivas para cargas pesadas o en contenedores.

El transporte aéreo de carga, con una trayectoria de CAGR del 3,75%, satisface los requisitos de velocidad para mercancías de alto valor y se beneficia del volumen de carga de 450.000 t del Aeropuerto de Zúrich en 2024. Los portales de reserva digital, los paneles de seguimiento de emisiones y la agrupación multimodal agudizan la competitividad y sostienen el crecimiento del mercado de carga y logística de Suiza.

Análisis Geográfico

Los corredores domésticos de Suiza concentran la mayor participación del valor de los envíos, respaldados por una red multimodal que cubre Zúrich, Basilea, Berna y Ginebra. Los volúmenes transfronterizos alcanzaron los 40,2 millones de t en 2024, con Alemania aportando el 32%, Italia el 18% y Francia el 15%. Dentro del eje norte-sur, el Túnel de Base del Gotardo es fundamental, canalizando 22,3 millones de t de carga ferroviaria al 67% de utilización, una cifra que aumentará una vez concluidas las mejoras del corredor de 4 metros.

El gasto en infraestructura también transforma los flujos este-oeste. El despliegue de la plataforma aduanera digital DAIN por CHF 400 millones (USD 445 millones) redujo el despacho a menos de 10 minutos, anclando las puertas de entrada suizas en las redes globales de producción ajustada. Al mismo tiempo, la escasez de suelo industrial en los centros urbanos obliga a los operadores a desplazarse hacia la periferia, alargando los recorridos de última milla pero fomentando la adopción de microcentros y las rutas subterráneas planificadas del CST.

Los centros regionales en San Galo, Schaffhausen y la zona fronteriza del Tesino complementan los corredores principales procesando despachos especializados o albergando patios de transbordo de desbordamiento. El régimen de peaje LSVA influye en las decisiones de enrutamiento, empujando a las flotas Euro VI hacia corredores de alta eficiencia y desplazando a los motores más antiguos hacia carreteras periféricas. La congestión estacional en los pasos alpinos sigue siendo un punto débil; cada cierre dispara los costos de desvío y pone en riesgo la integridad de los horarios, subrayando la necesidad de flexibilidad modal y redundancia en el mercado de carga y logística de Suiza.

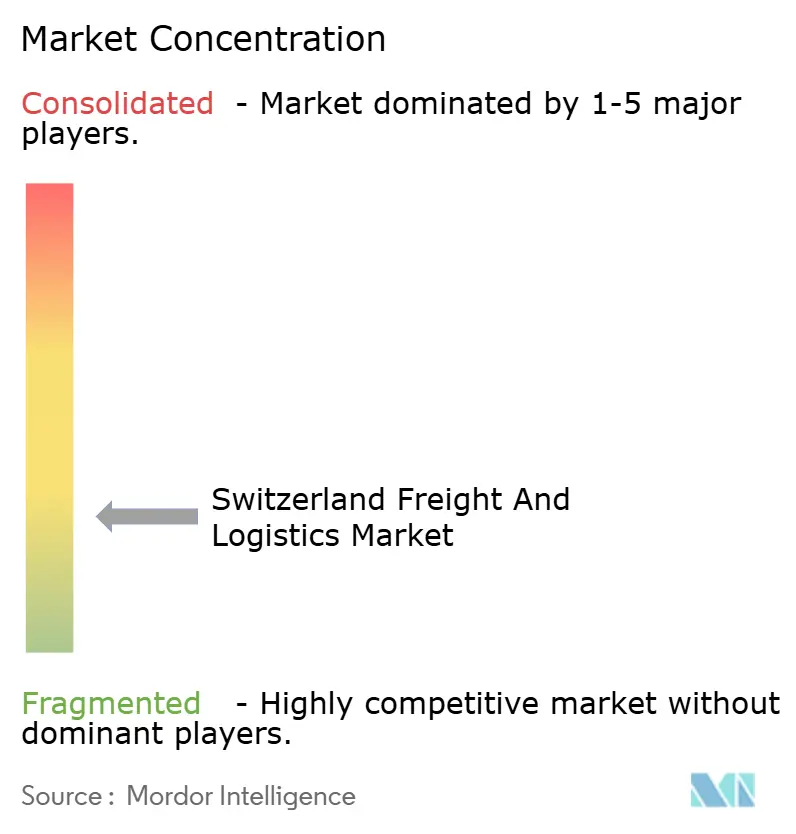

Panorama Competitivo

El mercado está moderadamente fragmentado pero es cada vez más tecnológico. La redenominación de Swiss Post en marzo de 2025 a Swiss Post Cargo agrupó carga, almacenamiento y distribución en un objetivo de ingresos de CHF 2,5 mil millones (USD 2,96 mil millones) para 2027, señalando una integración vertical agresiva. Kuehne + Nagel aprovecha su escala para ser pionero en acuerdos de combustible de aviación sostenible con 14 aerolíneas, con el objetivo de reducir las emisiones de Alcance 3 en un 20% para 2030. DHL Group asignó CHF 200 millones (USD 237,59 millones) a clasificadores automatizados que elevan la capacidad de procesamiento en un 40% en Zúrich, Basilea y Ginebra.

Los campeones locales como Galliker Transport AG persiguen fusiones y adquisiciones, como lo ejemplifica la adquisición de Camion que añadió 12 instalaciones y 150 vehículos a su red. Los nativos digitales se asocian con proveedores de cadena de bloques e IoT para lograr visibilidad de extremo a extremo, una capacidad que se está convirtiendo rápidamente en un requisito básico. Los primeros en adoptar camiones de hidrógeno y espacios en los túneles del CST podrían asegurar ventajas en costos y sostenibilidad. Sin embargo, el elevado gasto de capital y la complejidad regulatoria actúan como barreras de entrada, inclinando la ventaja hacia los operadores establecidos con sólido respaldo financiero y configurando una topología competitiva en la que los cinco principales operadores controlan un estimado del 55–60% de los ingresos.

Líderes de la Industria de Carga y Logística de Suiza

Kuehne + Nagel International AG

DHL Group

DSV A/S

Swiss Post Ltd.

Galliker Transport AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Swiss Post rebautizó su unidad de carga como "Swiss Post Cargo", consolidando transporte, almacenamiento y distribución bajo una misma marca para alcanzar ingresos de CHF 2,5 mil millones en 2027.

- Febrero de 2025: Kuehne + Nagel firmó acuerdos de sostenibilidad con 14 aerolíneas para acelerar el uso de combustible de aviación sostenible con el objetivo de reducir las emisiones de Alcance 3 en un 20% para 2030.

- Diciembre de 2024: DHL Group presentó un despliegue de automatización de CHF 200 millones (USD 237,59 millones), añadiendo clasificadores de alta capacidad en Zúrich, Basilea y Ginebra.

- Noviembre de 2024: Galliker Transport AG adquirió Camion Transport AG, ampliando su presencia en el este de Suiza con 12 nuevos depósitos.

Alcance del Informe del Mercado de Carga y Logística de Suiza

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Mar y Vías Navegables Interiores | ||

| Otros | ||

| Aéreo | ||

| Oleoductos | ||

| Ferroviario | ||

| Carretera | ||

| Mar y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Canteras | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Por Función Logística | Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Mar y Vías Navegables Interiores | |||

| Otros | |||

| Aéreo | |||

| Oleoductos | |||

| Ferroviario | |||

| Carretera | |||

| Mar y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector de carga y logística de Suiza en 2025?

El tamaño del mercado de carga y logística de Suiza se valora en USD 45,14 mil millones en 2025 y se proyecta que crezca a una CAGR del 3,55% hasta USD 53,75 mil millones en 2030.

¿Qué función logística se está expandiendo más rápido?

Se prevé que los servicios de mensajería, expreso y paquetería avancen a una CAGR del 4,04% hasta 2030, impulsados por un auge sostenido del comercio electrónico.

¿Cuál es la mayor restricción que enfrentan los operadores de carga suizos?

La aguda escasez de conductores y los altos costos operativos, agravados por el régimen de peaje LSVA, restan aproximadamente 0,7 puntos porcentuales a la CAGR esperada del mercado.

¿Cómo afectará el corredor de 4 metros al transporte ferroviario de carga?

Una vez completada en 2027-2028, la ruta ferroviaria alpina mejorada permitirá que los remolques estándar transiten por Suiza, desbloqueando una capacidad adicional de 1,2 millones de t de carga ferroviaria anual.

¿Por qué está ganando terreno el almacenamiento con control de temperatura?

El fuerte crecimiento en productos farmacéuticos y distribución de alimentos está impulsando el espacio con control de temperatura a una CAGR del 3,42% a pesar de su actual participación del 8,24% de la capacidad total.

¿Qué papel desempeña el proyecto Cargo Sous Terrain?

La red de túneles subterráneos de 500 km planificada por el CST, cuya primera fase se lanzará en 2031, tiene como objetivo mover hasta 40 millones de t de mercancías anualmente, aliviando la congestión urbana y la escasez de mano de obra.

Última actualización de la página el: