スウェーデン地熱エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

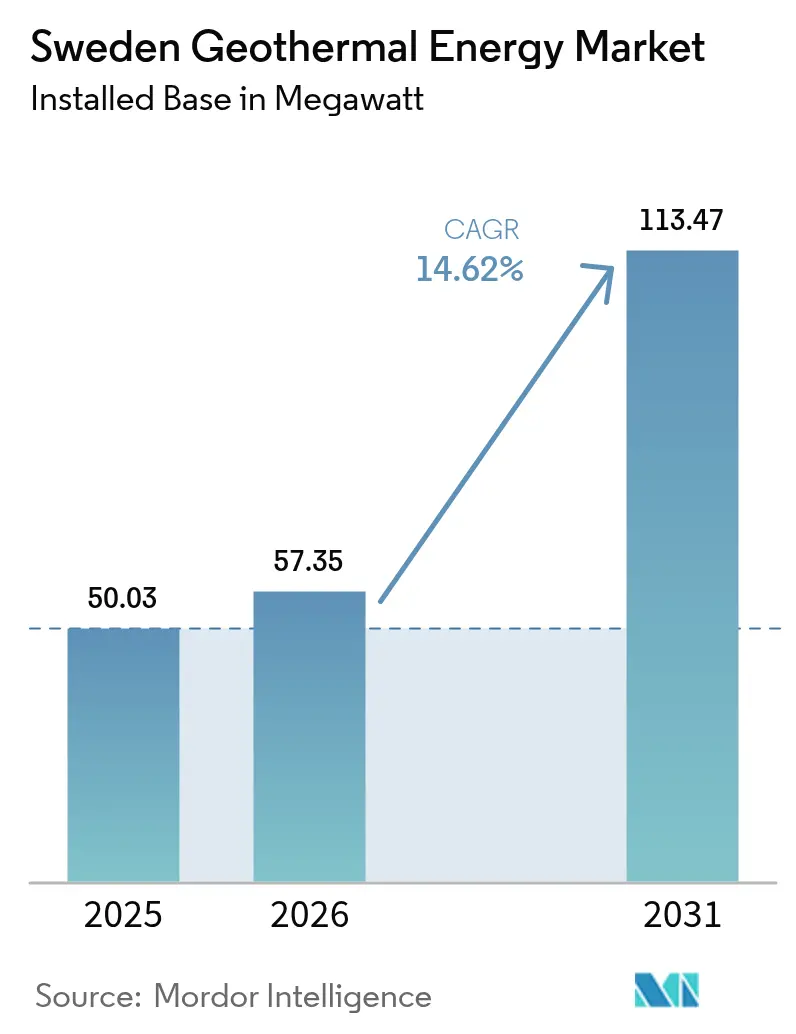

| 基準年の市場規模 (2025) | 50.03 メガワット |

| 市場取引高 (2026) | 57.35 メガワット |

| 市場取引高 (2031) | 113.47 メガワット |

| 成長率 (2026 - 2031) | 14.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン地熱エネルギー市場分析

スウェーデン地熱エネルギー市場は2025年に50.03メガワットと評価され、2026年の57.35メガワットから2031年までに113.47メガワットに達すると予測されており、予測期間(2026年~2031年)中のCAGRは14.62%です。

2045年ネットゼロ目標との強力な政策整合性、化石燃料暖房コストの上昇、そしてプレミアム・グリーン熱インセンティブが相まって、住宅、商業、および自治体セグメント全体での普及が加速しています。地中熱ヒートポンプはアクセスしやすい参入ポイントを提供し、一方で閉ループおよび高度地熱システム(EGS)は、ベースロード熱供給、ひいてはいずれ電力出力が可能なより深部の資源への経路を確立しています。Baseload Capitalによる5,300万ユーロの資金調達に示される成熟した資金調達エコシステムは、知覚されるリスクを低下させ、機関投資家の信頼の高まりを示しています。一方、公共部門の調達および企業による24時間365日再生可能熱の電力購入契約(PPA)は、資本集約的な掘削プログラムを支える長期的な収益の可視性を付加しています。

主要レポートのポイント

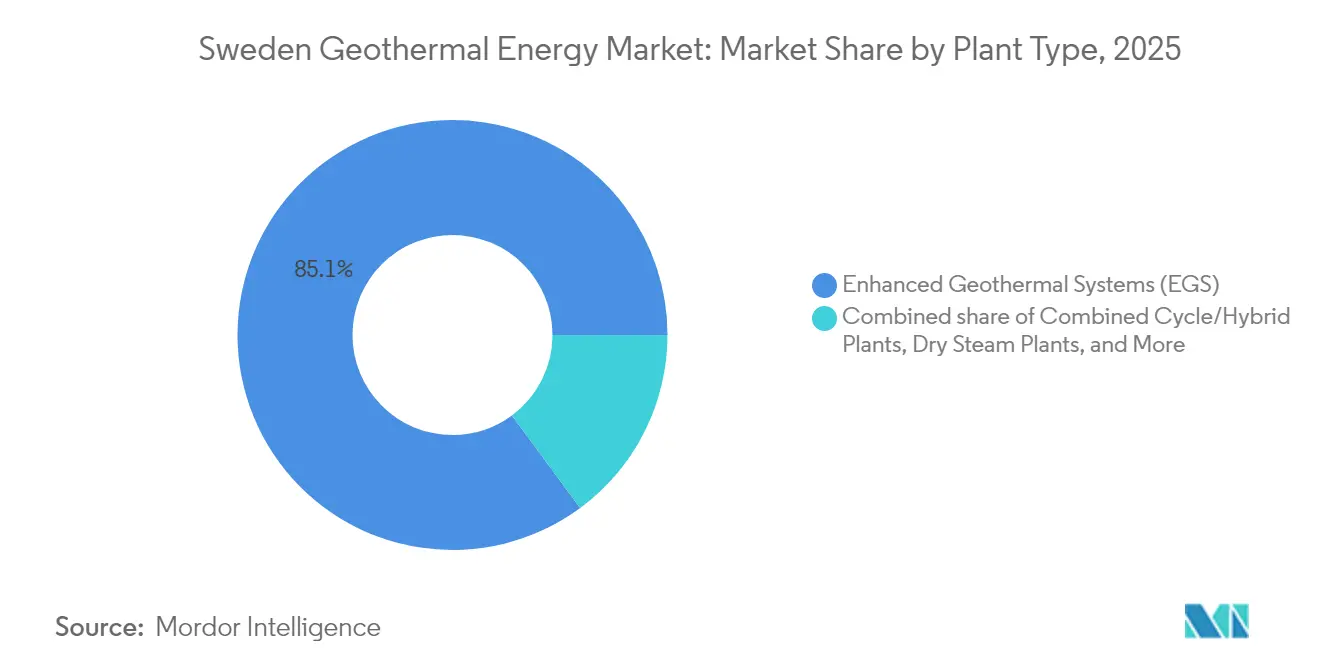

- プラントタイプ別では、高度地熱システム(EGS)が2025年の地熱エネルギー市場シェアの85.12%を占めトップとなり、複合サイクル/ハイブリッドプラントは2031年にかけてCAGR 24.35%で拡大する見込みです。

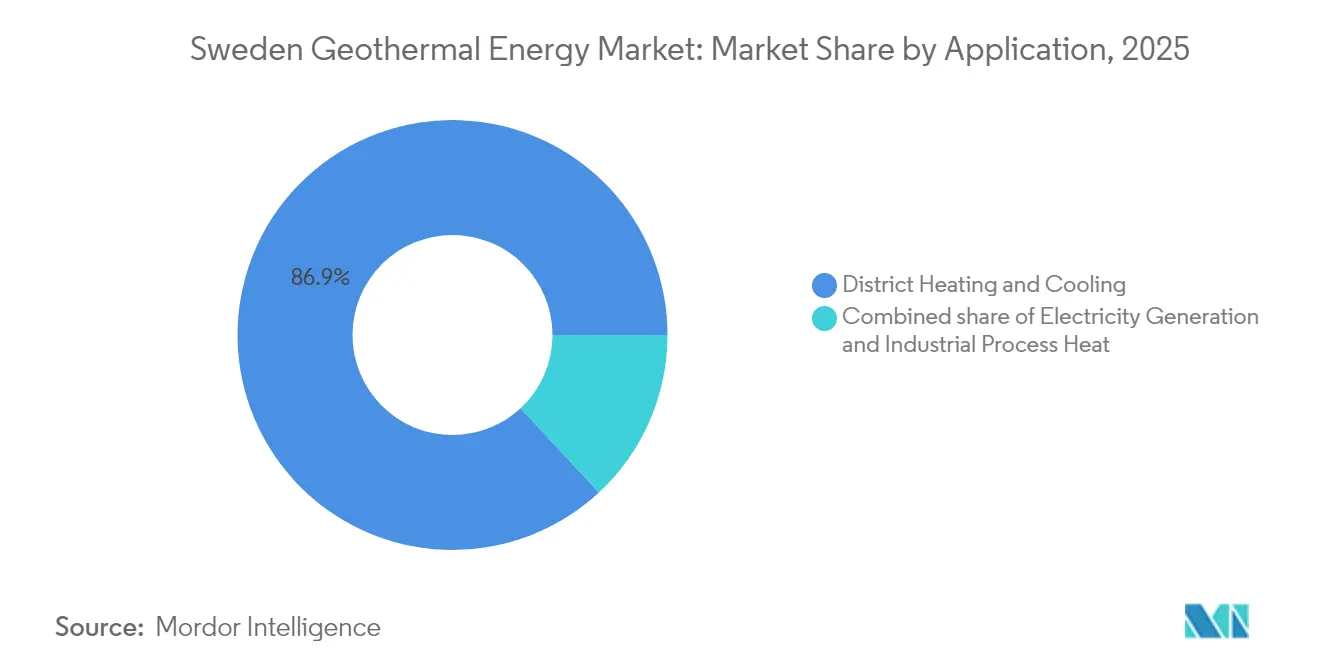

- 用途別では、地域冷暖房が2025年の収益シェア86.92%を獲得し、発電はCAGR 27.55%で2031年まで成長する予測です。

- Baseload Capital、Climeon、およびLKABは合わせて、2024年の地熱エネルギー市場における設置容量の大きなシェアを占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデン地熱エネルギー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スウェーデン気候政策フレームワークの下でのグリーン熱補助金の拡大 | 2.8% | 全国的、特に南部自治体での普及率が高い | 中期(2~4年) |

| 地中熱ヒートポンプの改修を促進する厳格な建築エネルギー基準 | 2.4% | 全国的、都市部に集中 | 短期(2年以内) |

| データセンター事業者が主導する企業向け24時間365日再生可能熱PPA | 2.1% | ストックホルム、ヨーテボリ、および産業クラスター | 中期(2~4年) |

| 閉ループ式地熱掘削リグのコスト急速低下 | 1.7% | 全国的、スウェーデン南部での早期普及 | 長期(4年以上) |

| 低エンタルピー地熱流体採取のための遊休鉱山の再利用 | 1.5% | スウェーデン北部の鉱業地域 | 長期(4年以上) |

| 30以上の自治体における地域暖房の脱炭素化義務 | 1.3% | 既存の地域暖房ネットワークを持つ都市中心部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スウェーデン気候政策フレームワークの下でのグリーン熱補助金の拡大

1件あたり最大30,000スウェーデンクローナの投資助成金の拡充と、2025年5月に施行された労働コストの50%へのROT税控除の引き上げが相まって、住宅システムの自己負担総額が約40%削減されました。[1]スウェーデン政府機関「強化された回転木馬税控除規定」regeringen.se ルンドおよびヴェクシェーの自治体スキームは国家補助金を補完し、浅層地熱ループを新しい低温グリッドに統合する地域暖房事業者に報奨を与えています。補助資格を検証可能な効率向上と結びつけることで、必要な季節COPパフォーマンスを達成する地中熱技術に焦点が絞られています。2025年の申請期限が迫ることで短期的な需要が喚起され、地熱熱がスウェーデンの長期的な脱炭素化ロードマップに組み込まれています。

地中熱ヒートポンプの改修を促進する厳格な建築エネルギー基準

改訂された規制により、大規模改修における高い効率性が義務付けられ、ほとんどの都市建物において石油・ガスボイラーが事実上排除されています。全国暖房エネルギーの35%を消費する一戸建て住宅は魅力的な掘削対象となり、大型商業施設は年間稼働率を最大化する統合冷暖房ループを採用しています。計画された改修サイクル内でのコンプライアンスが求められるため、施工業者は透明性の高い3年から5年の改修パイプラインから恩恵を受け、受注残の安定化および人員拡大を支えています。性能ベースのルールにより、建築家は競合する低炭素オプションを検討できますが、地中熱ヒートポンプはライフサイクルコストで優位に立つことが多いです。

データセンター事業者が主導する企業向け24時間365日再生可能熱PPA

ストックホルム・データ・パークスおよびマルチグリッドは、回収したサーバー熱を1キロワット時あたり0.03ユーロで自治体ネットワークに販売しており、これは2024年のスウェーデン平均地域熱料金より約55%低い水準です。EcoDataCenterのオーステルスンドにあるSEK180億のキャンパスは、地熱暖房と食品グレードの温室操業を組み合わせ、低い運営コストと画期的なスコープ1排出削減を実現しています。これらの長期PPAは、大型地熱ループの銀行融資適格性を支え、継続的な再生可能プロセス熱を求める鉄鋼、パルプ、化学クラスターにおける同様の契約への道を開いています。

閉ループ式地熱掘削リグのコスト急速低下

アトラス・コプコのX-Air+コンプレッサーシリーズは従来モデルに比べて燃料使用量を30%削減し、HARDABのロッドハンドリングリグはオペレーター1人での運用を可能にしています。[2]アトラスコプコ、「地熱掘削用X-Air+コンプレッサ」、atlascopco.com 閉ループ設計は透水性リスクを回避し、スウェーデンの結晶質基盤岩への資源ベース拡大を可能にしています。中規模プロジェクトでは2028年までにガスボイラーとのコストパリティが実現し、堆積岩層を持たない自治体での普及を促進します。掘削リグ製造の国産化はサプライチェーンの強靭性を高め、スウェーデンを北欧グレードの地熱機器の輸出ハブへと転換させます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 硬岩盤条件における高い探査掘削初期投資(CAPEX) | -2.2% | 全国的、特に中部・北部地域で深刻 | 短期(2年以内) |

| スウェーデン南部以外における貯留層温度の不確実性 | -1.9% | スウェーデン中部および北部 | 中期(2~4年) |

| 地熱掘削専門クルーの不足 | -1.6% | 全国的、遠隔地での深刻な不足 | 短期(2年以内) |

| 都市クラスター近郊における微小地震に関する市民の懸念 | -1.0% | ストックホルム、ヨーテボリ、および主要都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

硬岩盤条件における高い探査掘削CAPEXについて

ルンドの深度3,702メートルの深井戸の掘削費用は550万ユーロを超えたにもかかわらず、孔底温度は85℃にとどまり、結晶質岩盤でのコストリスクを浮き彫りにしています。硬岩盤での典型的なコストは1メートルあたり1,500ユーロで、欧州平均の600ユーロを大幅に上回り、中小規模の開発事業者を圧迫しています。複数坑EGS設計は予算をさらに膨らませるため、資源リスクを抑え初期資本集約度を低減する閉ループまたは鉱山水ソリューションへのシフトが進んでいます。

スウェーデン南部以外における貯留層温度の不確実性

スウェーデン中部の広大な地域では熱流束勾配が1キロメートルあたり15℃に低下し、スコーネ地方の25℃と比べて銀行融資モデルの複雑化を招いています。[3]Geothermal Energy Journal, "Temperature Gradient Variability across Fennoscandian Shield," geothermal-energy-journal.springeropen.com. 広範な地球物理学的調査はプロジェクトのタイムラインに数ヶ月を追加し、融資機関は保守的な生産予測を要求します。公共部門のマッピングキャンペーンは段階的なリスク低減を約束していますが、完了するまでの間、開発事業者は段階的な掘削と浅層地熱ループと太陽熱集熱器の組み合わせなどのハイブリッド収益源に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラントタイプ別:EGSがスウェーデンの地熱エネルギー市場を牽引

高度地熱システム(EGS)は2025年の設置容量の85.12%を占め、スウェーデンで明確に首位に立っています。その強みは、従来の熱水型手法よりも人工貯留層に適した国の硬い結晶質基盤岩にあります。複合サイクル・ハイブリッドプラントは新興の注目株であり、事業者が地熱坑井と他の再生可能エネルギーおよび熱貯蔵を組み合わせて出力を安定させるにつれ、2031年にかけてCAGR 24.35%で拡大しています。バイナリーサイクルユニットは低温坑井に対応し、フラッシュスチームプロジェクトは必要とする高温資源がスウェーデンに乏しいため依然として希少です。閉ループ設計は、流体循環リスクを排除し、これまで採算性が低いと見なされていた新たなサイトを開拓することで、EGSを補完し始めています。

EGSはスウェーデンの鉱業および石油・ガス産業で培われたノウハウから恩恵を受けています。例えばエスポ硬岩盤研究所での取り組みは、結晶質岩に合わせた水圧破砕技術を精緻化し、地震リスクを管理するリアルタイムモニタリングを追加しています。開発事業者はデジタル制御を活用して貯留層のパフォーマンスを監視し、流量をリアルタイムで調整することで、運営コストおよび環境負荷を低減しています。単一プラントが電力グリッドと地域暖房パイプの両方に供給するハイブリッドレイアウトへの関心の高まりは、スウェーデンが熱の1メガワットあたりの価値を最大化しようとしていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

用途別:地域暖房が市場成長を牽引

地域冷暖房システムは2025年の地熱利用の86.92%を占めました。スウェーデンの広大な自治体パイプネットワークはすでに都市家庭の半数以上を暖房しており、地熱熱の接続に新たなインフラをほとんど必要としません。発電は現在規模が小さいですが、低温タービンの改良により発電が実用化されるにつれ、2031年にかけてCAGR 27.55%で最も急速に成長しています。産業プロセス熱は、特に炭素削減目標を追う工場において、控えめながら重要なシェアを占めています。温室、養魚場、季節性貯蔵などの直接利用ニッチ分野は、事業者が安定した長期収益を求めるにつれ拡大を続けています。

地域暖房プロジェクトは開発事業者に迅速なキャッシュフローをもたらし、一方で発電所は技術コストの低下に伴い将来的な上昇余地を約束しています。メーラーエネルギーの13GWhの地下熱貯蔵改修は、地域システムに今後投じられる支出の規模を示しています。30以上の都市が化石燃料フリーの熱目標を設定し、新しい地熱ループへの需要を固定化しています。パイプはすでに地中に敷設されているため、プロジェクトのタイムラインが短縮され、融資リスクが低下します。キロワット時と温水の両方を販売する熱電併給設備への関心も高まっており、収益を多様化しプラント全体のリターンを向上させています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地理的分析

南部の各郡、スコーネ、ハッランド、ヴェストラ・イェータランドは、より高い温度勾配、人口の密集、および広範な地域暖房配管により、設置済み地熱容量の62.55%を占めています。ストックホルムだけで18万本の地中熱ボーリング孔を有し、2026年に1億5,474万米ドルと評価される地域の地熱エネルギー市場を支えています。ブレーキンゲでの新興の閉ループパイロットは深度5キロメートルで140℃の資源を利用し、国内ベースロード電源としての技術的実現可能性を示しています。

ウプサラとエレブルーを中心とするスウェーデン中部は、結晶質基盤岩が掘削コストを押し上げるため、普及が遅れています。しかし、政策に支援されたエネルギー貧困プログラムが学校や老人ホーム向けの45キロワットのマイクロループに資金を提供し、社会的公平性の便益を実証しています。地元大学は地熱研究所を設け、イノベーションサイクルを短縮し専門人材を育成することで、ソフトコストのプレミアムを徐々に低下させています。

北部の州は独自の鉱山水ポテンシャルを有しています。キルナの廃坑には28℃の水が900万立方メートル蓄積されており、高揚程ポンプを介して自治体の熱需要の60%を賄うのに十分です。LKABの310億スウェーデンクローナの脱炭素化計画は需要と供給を整合させ、この地域をエネルギー・貯蔵の複合用途ハブとして位置付けています。グリッドの制約は最小限であり、夏季の余剰太陽光発電を地下熱貯蔵に充電して冬季に回収することができます。自治体当局は2030年以前にピートおよび石油ボイラーを置き換えることに意欲的で、許認可を迅速に処理しています。

競合状況

スウェーデンの地熱エネルギー市場は依然として中程度に分散していますが、顕著な統合が始まっています。Baseload Capitalの増資ラウンド、ThinkGeoEnergyのプロジェクト起案、およびOrmatとSLBの2024年の協業は、資本と技術の流入を示しています。ClimeonのようなSwedish発のイノベーターは、低品位熱流を150~300キロワットの電力ブロックに変換するオーガニック・ランキン・サイクルモジュールを供給し、HARDABのリグやアトラス・コプコのコンプレッサーとともに国内サプライチェーンを構築しています。

競争の強度は掘削効率、貯留層モデリング、および統合EPC(設計・調達・建設)デリバリーに左右されます。ターンキーパフォーマンスを保証できる企業は、単一責任を好む自治体入札で勝利しています。ユーティリティと設備メーカーのパートナーシップが増殖しており、ヨーテボリ・エネルギーはHARDABとの基本合意書に署名し、2029年までに老朽化したバイオマス設備を50メガワットの閉ループ地熱に転換し、15年間のサービス契約にメンテナンスを包含させました。技術ライセンスはノウハウの普及をさらに加速させており、スウェーデンのリグ特許がアイスランドおよびバルト三国で採用され、輸出収益を高めながら規模の経済を拡大しています。

鉱山水熱および季節熱貯蔵には白地(未開拓)スペースが残っています。Tektonik Nordicは8メガワットのポンプ場に接続された砂充填ピット貯蔵システムを先駆け、Thermiaは地域暖房事業者がピークガスボイラーを廃止できるよう出口温度を110℃まで引き上げる超臨界二酸化炭素ヒートポンプのパイロット試験を実施しています。知的財産の障壁は依然として低いため、先行者は2028年以降の補助金縮小が始まる前に最良のサイトを確保し、長期の売電契約を締結することに注力しています。

スウェーデン地熱エネルギー産業リーダー

WSP Global Inc.

Climeon AB

Baseload Capital AB

MalmbergGruppen AB

Rototec AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kärnfull Nextがヴァルデマルスヴィークに小型モジュール炉クラスター用の土地を確保し、地熱地域暖房ループとの将来的な相乗効果を創出しました。

- 2024年9月:Baseload Capitalがスウェーデンおよび海外での地熱展開を加速するため、5,300万ユーロのシリーズBラウンドをクローズしました。

- 2024年9月:ELIQUO Water GroupがMalmberg Water ABを買収し、水文地熱および水管理能力を強化しました。

- 2024年6月:OrmatとSLBが地熱プロジェクトにおける掘削・貯留層技術の統合に関するグローバルパートナーシップを締結しました。

スウェーデン地熱エネルギー市場レポートの調査範囲

スウェーデン地熱エネルギー市場レポートには以下が含まれます:

| ドライスチームプラント |

| フラッシュスチームプラント |

| バイナリーサイクルプラント |

| 複合サイクル/ハイブリッドプラント |

| 高度地熱システム(EGS) |

| 発電 |

| 地域冷暖房 |

| 産業プロセス熱 |

| プラントタイプ別 | ドライスチームプラント |

| フラッシュスチームプラント | |

| バイナリーサイクルプラント | |

| 複合サイクル/ハイブリッドプラント | |

| 高度地熱システム(EGS) | |

| 用途別 | 発電 |

| 地域冷暖房 | |

| 産業プロセス熱 |

レポートで回答される主な質問

スウェーデンの地熱エネルギー市場の現在の規模はどのくらいですか?

スウェーデンの地熱容量は2026年に57.35MWであり、セクターの初期段階ながら急成長している状況を反映しています。

市場はどのくらいのペースで成長すると予想されますか?

設置容量は2031年までに113.47MWに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は堅調な14.62%に相当します。

現在スウェーデンで最も一般的な地熱プラントタイプはどれですか?

高度地熱システム(EGS)が市場シェア85.12%で支配的です。

政府のインセンティブはプロジェクト経済性にどのような影響を与えますか?

1件あたり最大30,000スウェーデンクローナの助成金および労働コストに対する50%のROT税控除により、住宅システムの投資回収期間を約40%短縮できます。

スウェーデンのどの地域が最も近い将来において最大の機会を提供しますか?

スコーネやヴェストラ・イェータランドなどの南部の郡は、より高い地熱勾配、密な地域暖房ネットワーク、および容易な掘削条件のおかげで展開をリードしています。

開発事業者が直面する主な障壁は何ですか?

硬岩盤での高い探査掘削CAPEXおよび南部以外における地下温度の不確実性が、プロジェクトの資金調達を遅らせ、収益化までの時間を延長させる可能性があります。

最終更新日: