サステナビリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

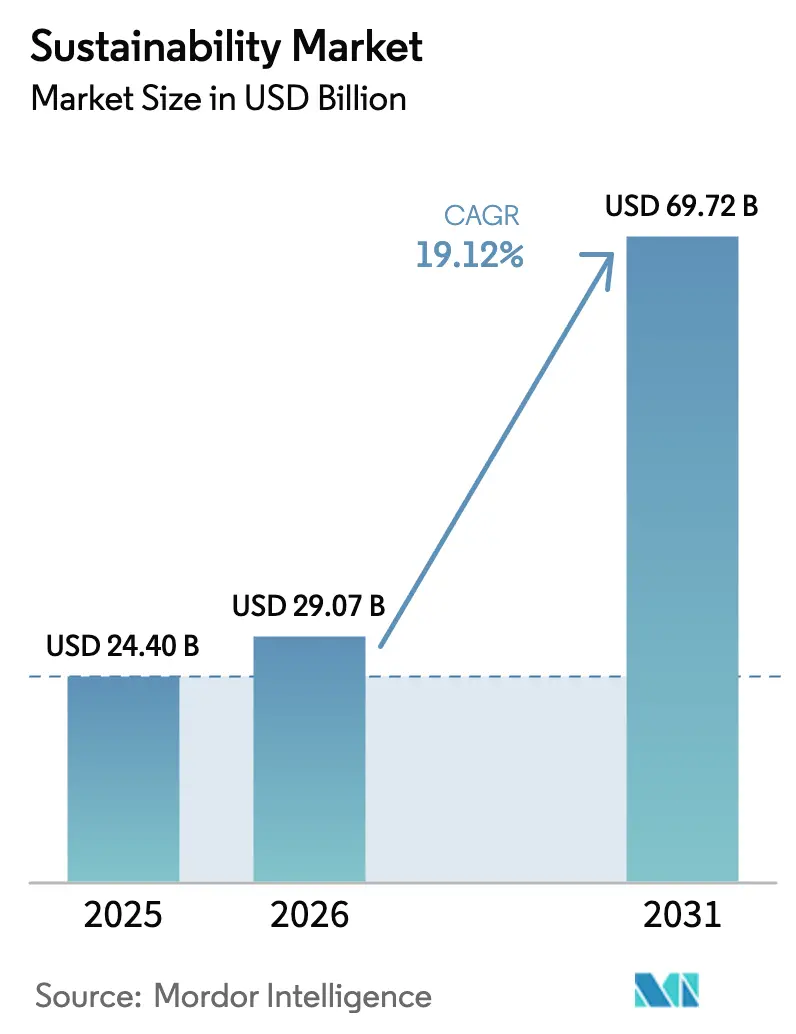

| 市場規模 (2026) | 29.07 十億米ドル |

| 市場規模 (2031) | 69.72 十億米ドル |

| 成長率 (2026 - 2031) | 19.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサステナビリティ市場分析

サステナビリティ市場規模は2026年に290億7,000万米ドルと推定され、2025年の244億米ドルから成長し、2031年には697億2,000万米ドルに達する見込みで、2026年〜2031年にかけて19.12%のCAGRで成長している。

規制上の整合化の進展、特に欧州連合の企業サステナビリティ報告指令[1]欧州委員会、「企業サステナビリティ報告指令概要」、欧州委員会、europa.euおよび米国における気候情報開示規則により、環境報告は任意の活動からコンプライアンス上の義務へと転換しつつある[2]ゲーリー・ゲンスラー、「気候関連情報開示規則案に関する声明」、米国証券取引委員会、sec.gov。自動化されたデータ管理プラットフォームに対する需要の急増は、企業のネットゼロ目標、サステナビリティ連動型ファイナンス、および明確なコスト削減効果を示すリアルタイム分析によって後押しされている。IoTセンサーと人工知能を統合するサプライヤーは、企業が受動的なデータ収集よりも予測的インサイトを優先するようになったことから、早期優位性を獲得しつつある。一方、断片化した標準の状況と新興経済圏における専門人材の不足が、特に導入コストに苦慮する中小企業を中心に、短期的な普及を抑制している。

レポートの主要ポイント

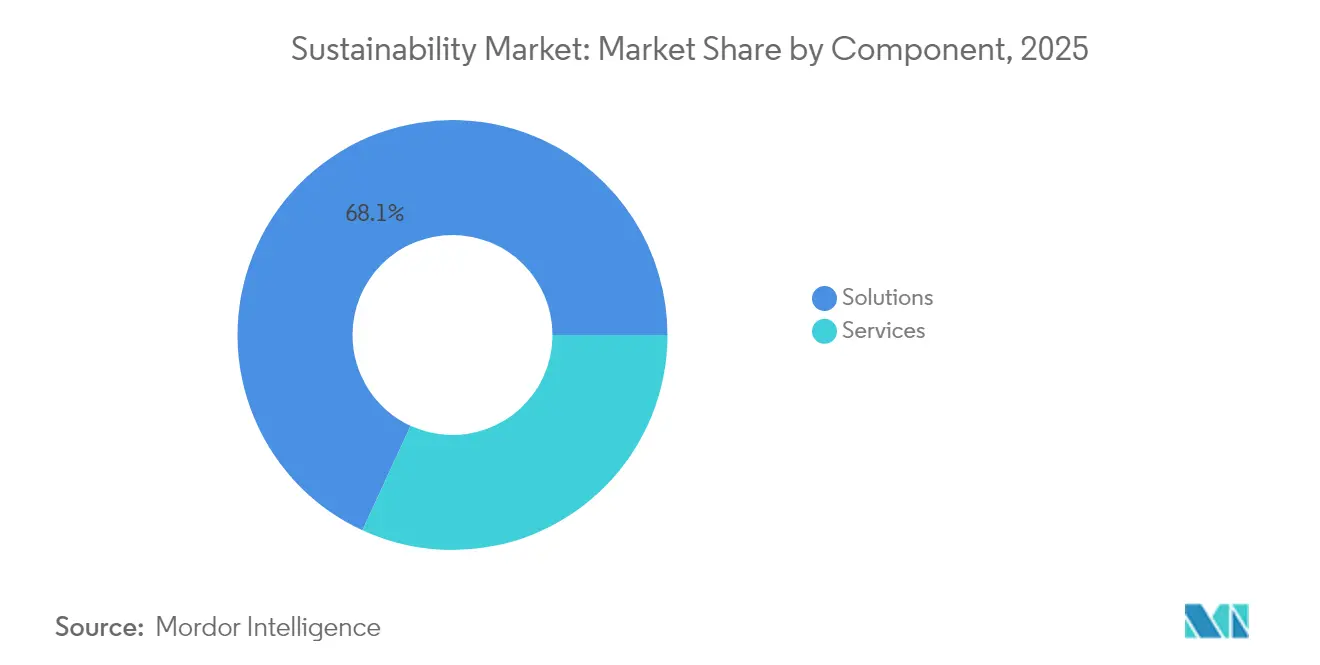

- コンポーネント別では、ソリューションが2025年のサステナビリティ市場において68.12%の収益シェアを占め、サービスは2031年にかけて18.34%のCAGRで拡大している。

- テクノロジー別では、IoTが2025年のサステナビリティ市場において40.21%のシェアで首位を占め、AIおよび分析は2031年にかけて20.08%のCAGRを記録すると予測されている。

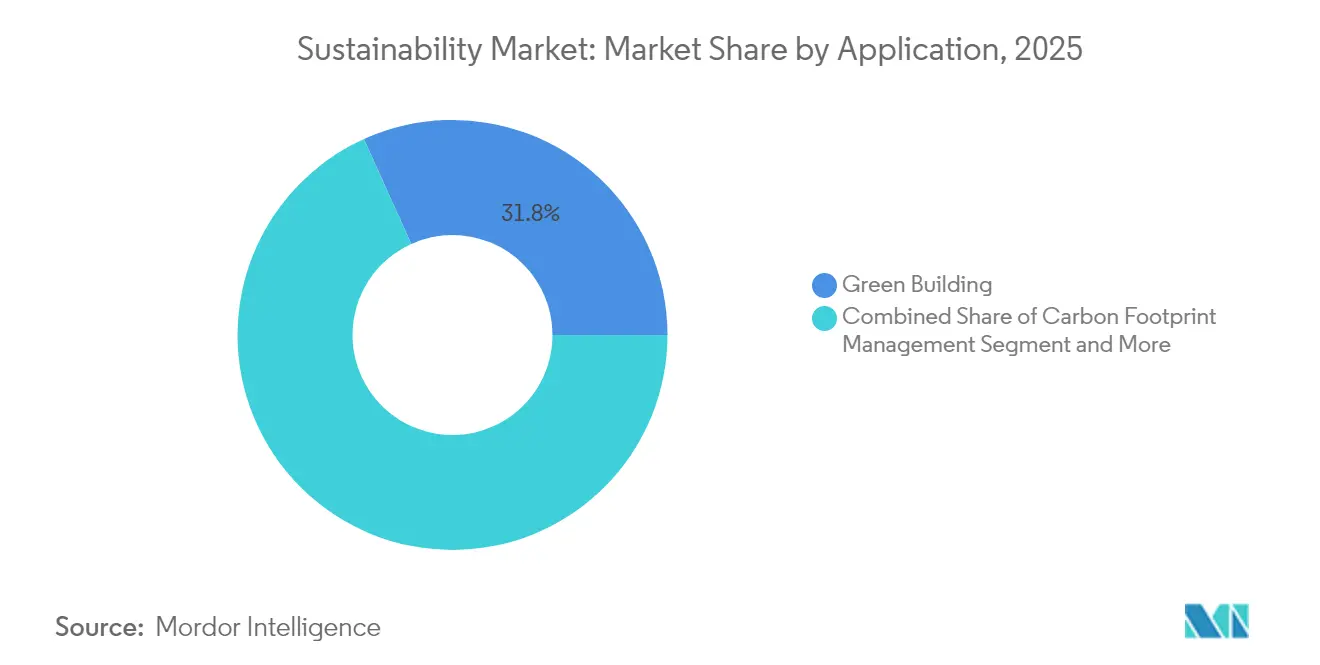

- アプリケーション別では、グリーンビルディングモニタリングが2025年のサステナビリティ市場規模の31.76%を占め、カーボンフットプリント管理は21.55%のCAGRで成長している。

- エンドユーザー産業別では、製造業が2025年のサステナビリティ市場シェアの26.08%を占めているが、BFSIは2031年にかけて19.24%のCAGRが見込まれている。

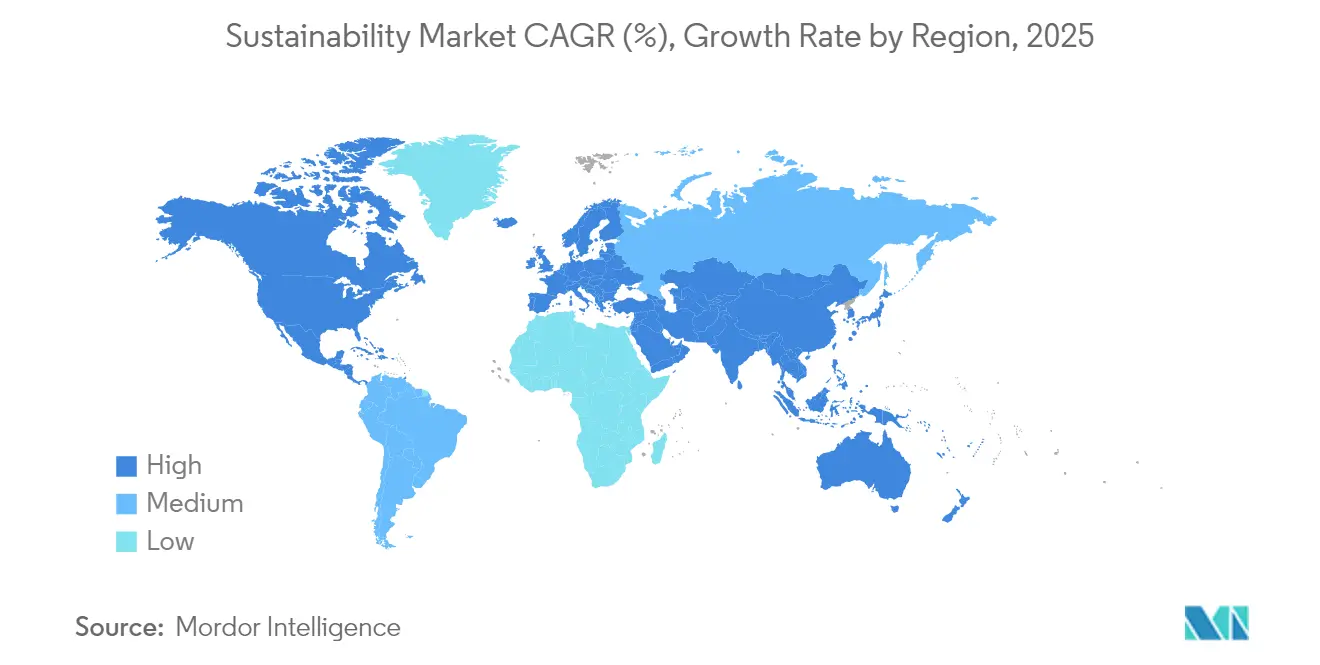

- 地域別では、北米が2025年のサステナビリティ市場収益の35.02%を獲得しているが、アジア太平洋は21.05%のCAGRで拡大する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

サステナビリティ市場のドライバー影響分析*

| ドライバー | CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 義務的ESG報告規制(EU CSRD、SEC)によるソリューション普及の加速 | 4.2% | EU・北米が先行するグローバル規模 | 中期 (2〜4年) |

| 北米におけるネットゼロ公約によるカーボン会計需要の拡大 | 3.8% | 北米、 APACへ拡大 | 長期 (4年以上) |

| APACの製造業におけるサステナビリティ連動型ファイナンスによる普及促進 | 3.1% | APACが中核、 中東・アフリカへ波及 | 中期 (2〜4年) |

| 重工業(日本・ドイツ)におけるAI主導の資源効率化 | 2.9% | 日本・ドイツ、 グローバルへ拡大 | 長期 (4年以上) |

| ブロックチェーンを活用した倫理的トレーサビリティによる小売・ファッション分野の促進 | 2.4% | EU・北米が先行するグローバル規模 | 中期 (2〜4年) |

| ブラジルにおける自然由来オフセットの急増によるデータ管理ニーズの創出 | 1.8% | 南米、 ブラジルが先行 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

義務的ESG報告規制によるソリューション普及の加速

広範な情報開示義務は現在5万社を超える欧州企業をカバーしており、並行する規則により米国連邦政府の請負業者にも気候データの提出が求められている。EU指令に基づくデジタルタグ付け義務により、構造化された環境データを取り込み保証ワークフローに供給する自動収集ツールへの緊急需要が生じている。北米では、新たな州レベルの措置が管轄固有の指標を追加し、多国籍企業は重複する規則体系を調整できるプラットフォームへの移行を迫られている。コンプライアンス違反に対するペナルティはプラットフォームのライセンス料を上回ることが多く、調達判断は比較的価格感応度が低い。XBRLタグ付けと事前設定済みテンプレートを組み込んだサプライヤーは、予算精査にもかかわらず販売サイクルの短縮を実現している。

北米におけるネットゼロ公約によるカーボン会計需要の拡大

1,500社を超える企業が科学的根拠に基づく公開目標を掲げており、投資家はスコープ3排出量の詳細データを要求するようになっている。金融機関は、融資ポートフォリオ全体にわたる資金供与排出量のベースラインを求めるカーボン会計金融パートナーシップ基準のもとで追加的な精査に直面している。カテゴリーベースの排出係数をめぐる複雑性が、サプライヤーの請求書を精査し数千の活動コードに対応付けるAIエンジンの採用を促進している。このトレンドはサプライチェーン全体に波及し、中小ベンダーは検証済み排出データをアップロードするか、失格リスクを負うかの選択を迫られている。

APACの製造業におけるサステナビリティ連動型ファイナンスによる普及促進

検証済みの環境改善に連動したローンスプレッドにより、リアルタイムモニタリングは地域銀行全体で有利な金利を得るための前提条件となっている。シンガポールのグリーンファイナンス・インセンティブ・スキームは、インドおよび日本の類似プログラムとともに、借り手が継続的モニタリングセンサーを導入する際の監査コストを補助している[3]ラビ・メノン、「グリーンファイナンス・インセンティブ・スキームガイドライン」、シンガポール金融管理局、mas.gov.sg。製造業者は水使用量ダッシュボード、粒子状物質排出カウンター、エネルギー効率モデルを組み込み、これらをローン契約条件に直接連動させることで、サステナビリティ報告を対外広報業務ではなく財務部門の成果物へと転換している。

重工業におけるAI主導の資源効率化

日本の自動車メーカーとドイツの化学大手は機械学習アルゴリズムを活用し、排出上限を遵守しながらエネルギー使用量を最大30%削減している。アルゴリズムはテラバイト規模の機械テレメトリーを処理し、偏差が重大化する数時間前にコンプレッサーの漏れや最適でない炉のプロファイルを検出する。デジタルツインは過去の生産記録とリアルタイムデータを統合してプロセス調整をシミュレートし、エンジニアはコストのかかるダウンタイムなしに排出制御シナリオを検証できる。

サステナビリティ市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 断片化した標準によるデータ相互運用性の問題 | -2.8% | グローバル、 特に複数管轄にまたがる事業に影響 | 中期 (2〜4年) |

| 東南アジアの中小企業における専門人材不足 | -2.1% | 東南アジア、 他の新興市場へ波及 | 短期 (2年以内) |

| 南米における産業用IoTの高い総所有コスト | -1.6% | 南米、 ブラジルとアルゼンチンが主な影響 | 中期 (2〜4年) |

| 米国におけるグリーンウォッシング訴訟リスク | -1.4% | 北米、 特に米国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した標準によるデータ相互運用性の問題

グローバル企業はGRI、SASB、TCFDの各フレームワークを並行して扱うことが多く、それぞれ個別の指標、単位、締め切り日を持つ。レガシープラットフォームは統一されたアプリケーションプログラミングインターフェースをほとんどサポートしておらず、企業は別々のインスタンスを運用するか、脆弱なスプレッドシートによる橋渡しに頼ることを余儀なくされている。統合プロジェクトは総所有コストを膨らませ、特にサプライヤーが共有データ分類体系を持たない場合に投資回収を遅らせる。地域の標準化機関は収束を約束しているが、完全な整合化のタイムラインは依然として不透明である。

東南アジアの中小企業における専門人材不足

IoTの展開には、低消費電力ネットワーク、サイバーセキュリティ、および環境科学を理解するエンジニアが必要である[4]ドミニク・ウォーレイ、「国連SDGsのためのIoTソリューションの採用」、世界経済フォーラム、weforum.org。このような学際的な人材は大都市圏に集中しており、地方の製造拠点はリソース不足に陥っている。中小企業は初期導入にコンサルタントを雇用することが多いが、反復的なモデル再学習や進化する規制マッピングを継続的に維持することができず、パイロットが停滞する結果となっている。クラウドベースのマネージドサービスは解決策を提供するが、オンボーディングには依然として多くの企業が持ち合わせていない基礎的な専門知識が必要である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

サステナビリティ市場セグメント分析

コンポーネント別:

専門サービスがソリューションとの差を縮小ソリューションは2025年のサステナビリティ市場収益の68.12%を生み出し、データ取得の基盤となるセンサーアレイ、クラウドプラットフォーム、エッジ処理ゲートウェイに支えられている。サービス収益は18.34%のCAGRでより速く拡大しており、組織が多様な規制・運用・産業の文脈に合わせた展開を必要としているためである。2026年〜2031年にかけて、調達チームはプラットフォームライセンスとコンサルティング契約をセットで購入し、稼働開始スケジュールを加速させる傾向が強まっている。システムインテグレーターは施設レベルの排出量を管轄固有の開示要件に対応付ける分類体系を設計し、下流の監査対応を確保している。分析コンサルタントは異常を解釈して投資適格のインサイトに変換し、クライアントの焦点を純粋なコンプライアンスからパフォーマンス最適化へと移行させている。大企業が支出を主導しているが、簡素化されたSaaSオファリングが初期資本障壁を低下させることで中堅市場の需要も高まっている。深い規制専門知識を培い、モジュール式サービスカタログを提供するベンダーは更新率と経常収益の比率を改善している。サービスマージンがハードウェアマージンを上回るにつれ、複数のプラットフォームプロバイダーはマネージドサービス契約を重視し、複数年にわたるキャッシュフローを確保しながら顧客との関係を強化している。このパターンは、差別化が基本的なデータ収集ではなく展開後の価値提供にあるという、成熟したサステナビリティ市場を示している。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

テクノロジー別:

AI分析がセンサー中心のアーキテクチャを変革IoTはサステナビリティ市場の40.21%を支え、工場、オフィス、物流フリートから温度、粒子状物質、温室効果ガスデータをストリーミングする低消費電力デバイスを供給している。しかしAIおよび分析は2031年にかけて20.08%のCAGRを達成すると予測されており、経営幹部の議論はデータの可用性から実行可能な予見へとシフトしている。エッジAIモジュールはセンサーストリームを圧縮・前処理し、帯域幅の制約を緩和するとともに産業プラント内でのサブ秒単位の異常検知を可能にしている。クラウドハイパースケーラーは、オンプレミスのハードウェア更新なしに季節的なスケーリングや買収に対応できる弾力性を付加している。ブロックチェーンノードはサプライチェーンにおける出所を証明し、グリーンウォッシングの主張を抑止する不変の台帳を提供している。デジタルツインは、HVACの設定値を室内空気質の閾値に対して調整するなどの政策選択をシミュレートし、施設管理者が実施前にトレードオフを定量化できるようにしている。テクノロジーの収束により、スイートプロバイダーはAIライブラリ、データレイクコネクター、ローコードオーケストレーションツールを単一のサブスクリプションに組み込んでいる。セメントキルン、コールドチェーン倉庫、廃水処理など業種固有のデータモデルに特化したスタートアップは、汎用フレームワークよりも事前学習済みアルゴリズムを好む事業者から契約を獲得している。予測期間を通じて、アルゴリズムの説明可能性とカーボンアウェアなコーディング技術は、企業がモデルの出力と並んでモデルのフットプリントを精査するにつれて重要性を増すだろう。

アプリケーション別:

カーボン管理がコンプライアンスモニタリングを凌駕グリーンビルディングモニタリングは2025年のサステナビリティ市場シェアの31.76%を維持しており、これは自治体の建築基準がエネルギー強度、ピーク負荷係数、換気率の継続的な追跡を義務付けているためである。カーボンフットプリント管理は21.55%のCAGRで加速しており、公開目標がパリ協定と整合するにつれて取締役会レベルの優先事項となっている。カーボン管理プラットフォームのサステナビリティ市場規模は、サプライヤー階層を通じて波及するスコープ3データ要求に牽引され、急速に拡大すると予測されている。新しいプラットフォームはライフサイクルアセスメントデータベースと財務台帳を統合し、排出削減を経営幹部ダッシュボード向けの金銭的節約に変換している。大気質・水質モジュールはコンプライアンスに不可欠であり続けるが、成長の軸は調達、業務、物流、廃棄後の考慮事項にまたがる包括的なカーボンオーケストレーションへと移行している。農業・林業アプリケーションは、リモートセンシングデータが自然由来オフセットを検証できることから注目を集めている。火災検知システムは多パラメータ環境ノードへと進化し、保険会社のリスクスコアリングモデルと連携する早期警戒サービスを支援している。企業が統合プラットフォームを採用するにつれてアプリケーションの境界は曖昧になり、顧客は認定済みマイクロアプリケーションを提供するベンダー非依存のマーケットプレイスを好むようになっている。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー産業別:

BFSIの採用が製造業の優位性に挑戦製造業は2025年のサステナビリティ市場支出の26.08%を占め、エネルギー集約型施設への規制圧力とプロセス最適化の運用上の見返りを反映している。しかし金融機関は、気候リスクのストレステストとサステナブルファイナンス商品が堅牢なデータフローに依存することから、2031年にかけて19.24%のCAGRを記録するだろう。BFSI内のサステナビリティ市場規模は、融資ポートフォリオと投資ポートフォリオを排出軌跡に対応付けるポータルの恩恵を受けている。電力会社は分散型エネルギーリソースを収容するために高解像度グリッドセンサーを導入し、脱炭素化義務を果たしながら負荷バランスを確保している。輸送・物流事業者はテレマティクスを導入してフリート排出量をリアルタイムで追跡し、燃料コストを削減するルート最適化エンジンに供給している。小売業者は包装にQRコードトレーサビリティを組み込み、消費者がサプライチェーンのフットプリントをスキャンできるようにすることで、ブランドエクイティを透明性と整合させている。医療機関は医薬品コールドチェーンと病院のエネルギーベースラインを監視し、医療分野の公約を果たしている。業界全体で、経営幹部は運用KPIと開示グレードのエビデンスを調整するターンキーダッシュボードを求めており、部門横断的な意思決定を可能にしている。

組織規模別:

クラウド提供が中小企業のアクセスを拡大大企業は数千の資産からデータを取り込むエンタープライズグレードのコントロールタワーを必要とする複数拠点の運用があるため、引き続き支出を主導している。大企業はボリュームライセンスを交渉し、ベンダーと共同で機能を開発することが多く、ロードマップの進化を加速させている。中小企業は予算上の制約と限られた社内専門知識に直面しているが、規制の閾値は低下しており、サプライチェーン監査は現在二次サプライヤーを対象としている。SaaSモデルは従量課金制のテレメトリーと事前構築済み分析を提供し、参入障壁を低下させている。ベンダーは導入アクセラレーター、テンプレートダッシュボード、ドラッグアンドドロップワークフロー、ライブラリコネクターを提供し、オンボーディングを数ヶ月から数週間に短縮している。地域開発銀行や業界団体は初期導入を補助するバウチャー制度を運営しており、完全なバリューチェーンの可視性には中小企業の参加が不可欠であることを認識している。進展にもかかわらず、トレーニングのギャップは依然として存在しており、プラットフォームベンダーはeラーニングモジュールとリモートサポートをバンドルしている。プロバイダーがサブスクリプション階層を膨らませる機能の肥大化を抑えようとする中、手頃な価格と機能性のバランスは設計上の制約として残っている。

展開モード別:

クラウドインフラがエラスティックスケーリングを支援クラウド展開が主流となっているのは、サステナビリティのワークロードが報告サイクルや機械学習の再学習時にバースト容量を必要とするためである。組み込みの冗長性により、重複したハードウェアなしにエンタープライズの復旧要件を満たしながら、多様なアベイラビリティゾーン全体でデータの耐久性が保証される。オンプレミスのインストールは、防衛請負業者や原子力施設など、厳格なデータ主権規則や隔離されたネットワークを持つセクターでは依然として支持されている。レイテンシーに敏感な制御をローカルに維持しながら、大量の分析とアーカイブストレージをクラウドに移行するハイブリッドモデルが登場している。ベンダーはコンテナ化されたマイクロサービスを最適化し、顧客がピーク監査シーズンや買収に対応してワークロードを動的にシフトできるようにしている。クラウドコンソール内の統合マーケットプレイスはプラグイン型カーボン計算機を提供し、調達の遅延なしに機能拡張を促進している。エッジクラウドアーキテクチャは最小限のモデルをデバイスにプッシュし、例外をクラウドに送信してより深い分析を行うことで、帯域幅、応答性、コストのバランスを取っている。

地域分析

北米サステナビリティ市場

北米は2025年の収益の35.02%を創出し、サステナビリティ市場における最大の地域貢献者としての地位を再確認しました。投資顧問および政府請負業者を対象とする連邦開示規則により、これまでサステナビリティを周辺的な課題として扱っていたセクターにもコンプライアンス義務が拡大しています。カリフォルニア州およびニューヨーク州の州法上の義務が勢いを強化し、複数州にまたがる企業が統一プラットフォームので報告を統合することを余儀なくされています。この地域はすでに広範なクラウドインフラを保有し、主要なソフトウェアベンダーを擁しており、導入リードタイムを短縮しています。再生可能エネルギーで稼働するハイパースケーラーデータセンターなどの戦略的取り組みは、国内テクノロジーエコシステムが政策とイノベーションの間の好循環を加速させる様子を示しています。メタン回収分析およびグリッドスケール蓄電に特化したベンチャー支援スタートアップが、地域のソリューション多様性をさらに豊かにしています。

アジア太平洋サステナビリティ市場

アジア太平洋地域は2031年までに21.05%のCAGRを記録すると予測されており、サステナビリティ市場において最も成長の速い地域となっています。中国、インド、日本における国家産業政策は、汚染規制と競争力目標を融合させ、工場がIoTおよびAIで生産ラインを計装化することを促進しています。シンガポールのグリーンファイナンスインセンティブおよびベトナムの再生可能エネルギー目標は、財政措置と規制ロードマップが収束して企業の採用を促進する様子を示しています。この地域の製造業集中度は、わずかな効率改善でも大きな絶対的排出削減に転換されることを意味し、投資経済性を強化しています。しかし、東南アジアの中小工場では依然としてスキル不足が課題となっており、地域開発機関が補助付き研修およびクラウドクレジットを提供することを促しています。

欧州サステナビリティ市場

欧州は、企業戦略全体にサステナビリティを制度化する欧州グリーンディールおよび企業サステナビリティ報告指令に牽引され、サステナビリティ市場における重要な柱であり続けています。EUの2024年オムニバスESG規制は、重複する開示要件を25%削減することを目指しており、レガシーフレームワークと新しいフレームワークにまたがるデータセットを統合できるソフトウェアへの需要を触媒しています。欧州企業は消費財のブロックチェーントレーサビリティを試験的に導入し、サプライチェーン監査をマーケティング上の差別化要因へと転換しています。電力会社は分散型再生可能エネルギーの増大する量を吸収するためにスートグリッドパイロットを拡大しており、環境目標とエネルギー安全保障目標を組み合わせた体系的アプローチを体現しています。規制の明確性が向上するにつれ、市場参加者はサーキュラーエコノミー分析およびスコープ3輸送モジュールに焦点を当てた第二の投資波を見込んでいます。

競合状況

サステナビリティ市場はプラットフォーム戦略家、ニッチイノベーター、産業コングロマリットがシェアを争う中程度の断片化を示している。Schneider Electric、Microsoft、IBMはハードウェアセンサー、クラウドバックエンド、AIライブラリを統合スイートに統合し、メーターから経営幹部まで包括的なカバレッジを約束している。その規模はグローバルなサービスチームを可能にし、大陸をまたいで同時に監査期限に直面する多国籍クライアントの展開を加速させている。人工知能のロードマップが投資家向け説明会を支配しており、プロバイダーは会話型インターフェースと自律エージェントが規制テキストを解析したり是正プロジェクトを推奨したりする方法を実証している。会計ネットワークや法律出版社とのパートナーシップは、継続的に更新されるルールエンジンをプラットフォームに組み込み、差別化を強化するのに役立っている。

新興の専門企業はホワイトスペースセグメントを開拓している。vorteX-ioは水文センシングに特化し、洪水早期警戒サービスのために低消費電力マイクロステーションを使用している。Badger Meterは超音波流量計とクラウドダッシュボードを組み合わせて溢水・流出義務に対応し、水道ネットワークを対象としている。これらの企業は、既存大手が広範だが浅い機能を提供する分野で契約を獲得し、ドメインの深さがポートフォリオの広さを上回ることを証明している。水中センサーや下水道モニタリングのニッチ分野における最近の買収は、需要が拡大するにつれて統合が激化していることを示している。

コンサルタントやシステムインテグレーターは、規制の変動がアドバイザリーニーズを常に新鮮に保つことを認識し、経常収益型マネージドサービスへとシフトしている。彼らはソフトウェアベンダーとアクセラレーターを共同開発し、事前設定済みの開示テンプレートとデータ品質スコアカードを提供している。プラットフォームプロバイダーは製品コンソール内にコンサルタントマーケットプレイスを組み込むことで応え、クライアントの乗り換えコストを低下させている。サステナビリティ市場において、予測期間を通じた競争優位性は、テラバイトの生データを資本配分を導く経営幹部レベルのインサイトに変換する能力から生まれ、単なるデータ収集から意思決定インテリジェンスへと重点が移行している。

サステナビリティ産業のリーダー企業

Schneider Electric

NEC Corporation

Microsoft

IBM

Salesforce

- *免責事項:主要選手の並び順不同

本レポートで取り上げたサステナビリティ市場企業

- Schneider Electric

- Microsoft

- IBM

- NEC Corporation

- SAP SE

- Salesforce

- Wolters Kluwer (Enablon)

- Sphera Solutions

- Johnson Controls

- Brambles

- SGS SA

- Morningstar Sustainalytics

- Telefonica

- Deloitte

- EY

- Sanofi

- NRI*

サステナビリティ市場における最近の業界動向

- 2025年5月:Schneider Electricは、エージェンティックAI技術を使用してサステナビリティとエネルギー管理のためのAIネイティブエコシステムを構築する複数年プログラムを開始した。

- 2025年4月:Schneider Electricは、2030年までにAIの成長に連動した50%の需要急増に対応するための米国エネルギーグリッドの近代化に関するガイダンスを発表した。

- 2025年3月:vorteX-ioは2026年までに洪水リスクモニタリング用の2,000基の水文マイクロステーションを展開するために290万ユーロを調達した。

- 2025年2月:Badger Meterはリアルタイムの下水道ネットワークモニタリングを強化するためにSmartCover Systemsを1億8,500万米ドルで買収した。

サステナビリティ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、サステナビリティ市場を、企業がエネルギー、材料、水、排出量にわたる環境フットプリントを監視、測定、報告、削減できるデジタルソリューションおよび関連サービスへの総支出と定義している。スコープはIoTセンサー、カーボンおよびESGソフトウェア、分析プラットフォーム、および生の運用データを実行可能なサステナビリティ成果に変換する導入サービスに及ぶ。

スコープの除外:純粋なサステナブルファイナンス手段または独立したアドバイザリー契約に限定された活動は、ファイナンスおよびコンサルティング調査との重複を避けるため、この市場の範囲外とする。

このレポートでカバーされるセグメント

- コンポーネント別

- ソリューション

- サービス

- テクノロジー別

- モノのインターネット(IoT)

- AIおよび分析

- デジタルツイン

- クラウドコンピューティング

- ブロックチェーン

- アプリケーション別

- グリーンビルディング

- カーボンフットプリント管理

- 大気・水質汚染モニタリング

- 気象モニタリングおよび予測

- 火災検知

- 作物モニタリング

- 土壌・森林モニタリング

- エンドユーザー産業別

- 製造業

- エネルギーおよびユーティリティ

- 輸送・物流

- 消費財・小売

- 医療・ライフサイエンス

- BFSI

- ICTおよびテレコム

- その他

- 組織規模別

- 大企業

- 中小企業

- 展開モード別

- クラウド

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋のソフトウェアプロバイダー、施設管理者、エネルギー監査人、ESGオフィサーと対話した。彼らのインサイトは採用障壁、典型的な販売価格、差し迫った規制トリガーを明確にし、二次的な前提のストレステストを導いた。

デスクリサーチ

Mordorのアナリストは国連気候変動枠組条約、国際エネルギー機関、米国環境保護庁、ユーロスタット、中国国家統計局などのソースから公開統計を収集し、テクノロジー採用を明らかにする貿易コードと特許出願と組み合わせた。企業の10-Kレポート、投資家向けプレゼンテーション、業界団体年鑑、信頼性の高いビジネス誌は価格変動と展開タイムラインのベンチマークに役立った。Dow Jones FactivaとD&B Hooversを含む有料データセットはベンダー収益の内訳を提供し、集計値の根拠となった。このリストは例示的なものであり、データ収集と検証には多くの追加参考文献が活用された。

補足的なエビデンスは脱炭素化の見返りを定量化する査読済み学術誌と、新たな情報開示規則をマッピングする地域政策トラッカーから得られた。これらの項目は、インタビューでテストされる前に現実的な普及上限を設定した。

市場規模推計と予測

トップダウンの構造はグローバルICT支出と産業エネルギー費用から始まり、貿易データと一次インタビューで明らかになったソリューション普及率でフィルタリングされる。サンプリングされた契約と平均価格ポイントのサプライヤー集計が、合計値が確定される前のボトムアップの検証を提供する。主要変数にはスマートメーターの設置数、クラウド移行率、カーボン価格の軌跡、GDPの電力強度、開示レポートを提出する企業数が含まれる。予測は、各変数の見通しを専門家のコンセンサスと整合させるシナリオ分析と組み合わせた多変量回帰に依存している。

データ検証と更新サイクル

アウトプットは独立した指標に対して異常値・分散チェックを通過し、その後シニアアナリストが外れ値をレビューする。レポートは年次で更新され、重要な政策またはテクノロジーの変化があった場合には中間更新が行われるため、クライアントは常に最新の見解を受け取ることができる。

Mordor Intelligenceのサステナビリティ市場規模と他の公開予測との比較

公開されている推計値はしばしば乖離するが、これは各プロバイダーが独自のスコープ、通貨換算、更新サイクルを選択しており、ハードウェアやコンプライアンスコストの扱いが異なると合計値が変動するためである。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 244億米ドル | ||

| 254億7,000万米ドル | グローバルコンサルタントA | ガバナンスリスクツールとアドバイザリー費用を市場の一部として扱っている |

| 281億3,000万米ドル | 業界誌B | 当社のスコープが除外するスマートビルディングハードウェアを追加している |

この比較は、スコープのずれと不規則な更新サイクルが合計値を膨らませたり圧縮したりする方法を示しており、Mordorの厳格な変数選択と年次更新サイクルが意思決定者にバランスの取れた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

サステナビリティ市場の現在の規模はどのくらいですか?

サステナビリティ市場は2026年に290億7,000万米ドルに達しており、2031年までに697億2,000万米ドルに達すると予測され、19.12%のCAGRを反映している。

現在、どの地域がサステナビリティ市場をリードしていますか?

北米は2025年収益の35.02%という最大のシェアを保持しており、厳格な情報開示義務と高度なテクノロジーエコシステムによって牽引されている。

どのアプリケーション分野が最も速く成長していますか?

カーボンフットプリント管理は、企業がネットゼロ目標を設定し詳細な排出データを必要とするにつれて、21.55%のCAGRで拡大している。

金融機関はサステナビリティデータをどのように活用していますか?

銀行や資産運用会社は排出指標をローン価格設定、ポートフォリオリスク評価、サステナビリティ連動型ファイナンス商品に統合しており、BFSI技術支出において19.24%のCAGRを促進している。

最終更新日: