Tamanho e Participação do Mercado de Supercars

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Supercars por Mordor Intelligence

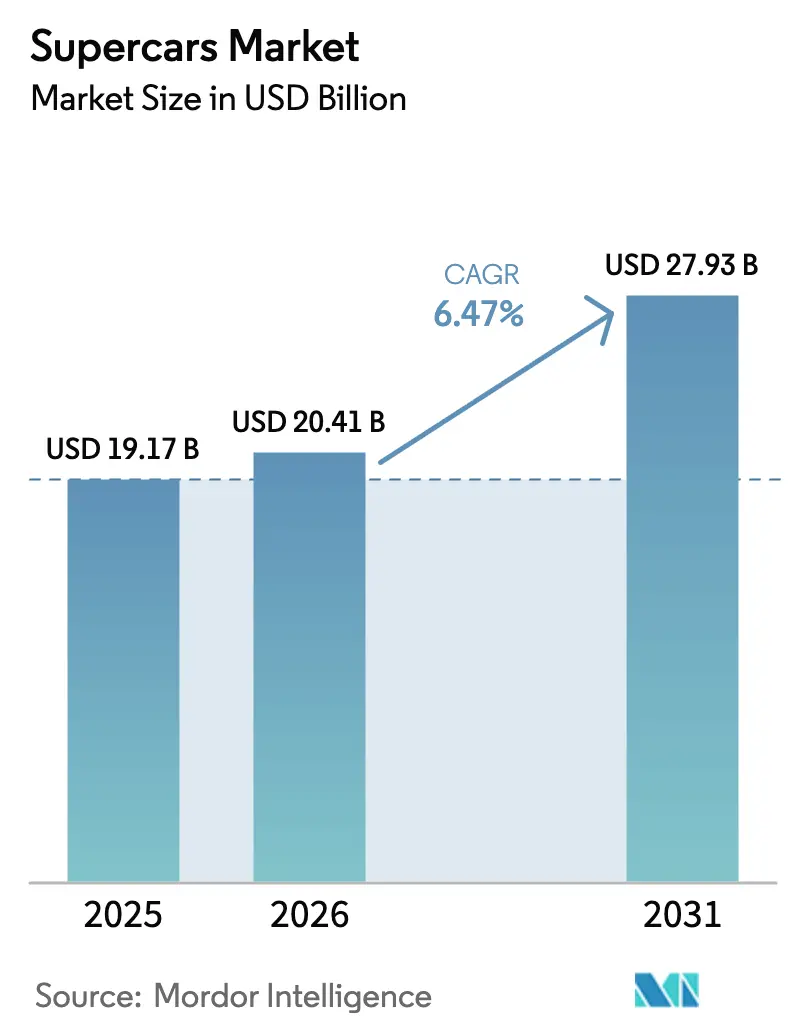

Espera-se que o tamanho do mercado de Supercars cresça de USD 19,17 bilhões em 2025 para USD 20,41 bilhões em 2026 e está previsto para atingir USD 27,93 bilhões até 2031 a um CAGR de 6,47% no período 2026-2031. O aumento das fortunas em criptomoedas, o crescente número de indivíduos com patrimônio líquido ultraelevado e as tecnologias híbridas de aprimoramento de desempenho estão impulsionando a demanda, mesmo com a persistência de ventos econômicos contrários. Os estilos de carroceria não conversíveis e os motores de combustão interna (MCI) ainda dominam os volumes, mas os conversíveis e as variantes totalmente elétricas a bateria estão crescendo mais rapidamente, evidenciando uma mudança em direção ao luxo experiencial e sustentável.

Principais Conclusões do Relatório

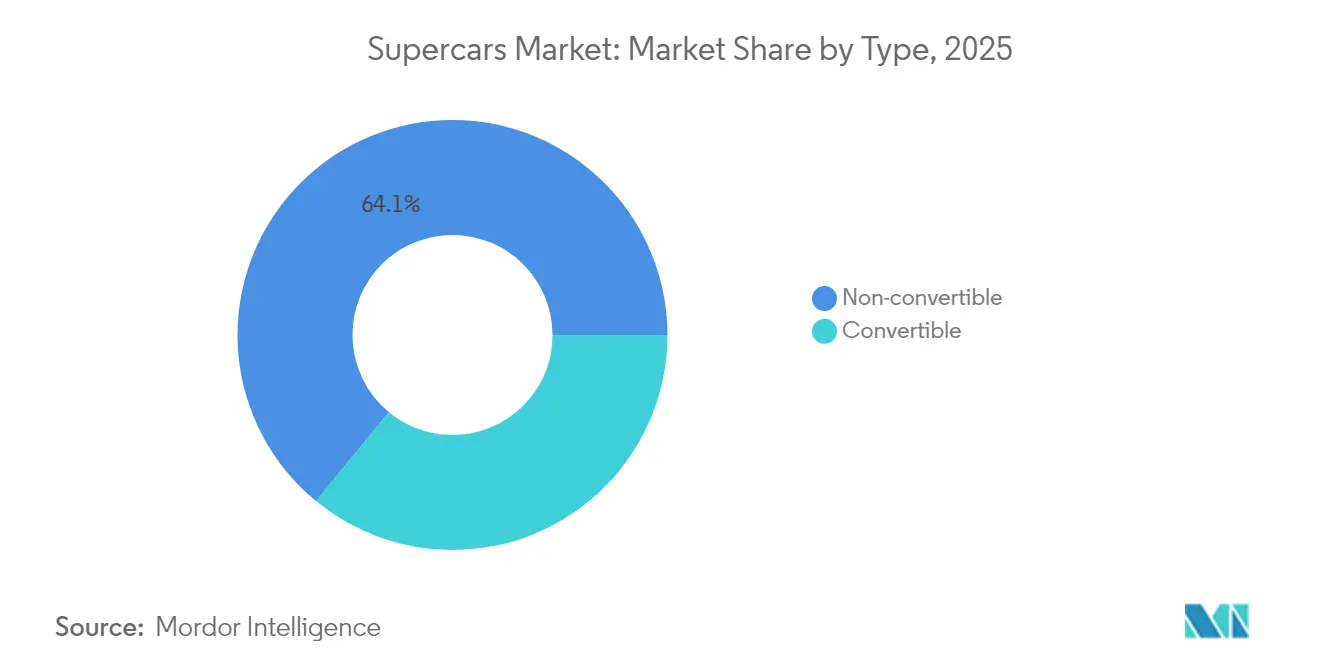

- Por tipo, os não conversíveis detinham 64,05% da participação do mercado de Supercars em 2025, enquanto os conversíveis devem registrar o CAGR mais rápido de 6,53% até 2031.

- Por propulsão, os motores de combustão interna responderam por 72,85% do tamanho do mercado de Supercars em 2025; os modelos totalmente elétricos a bateria estão no caminho para um CAGR de 7,02% até 2031.

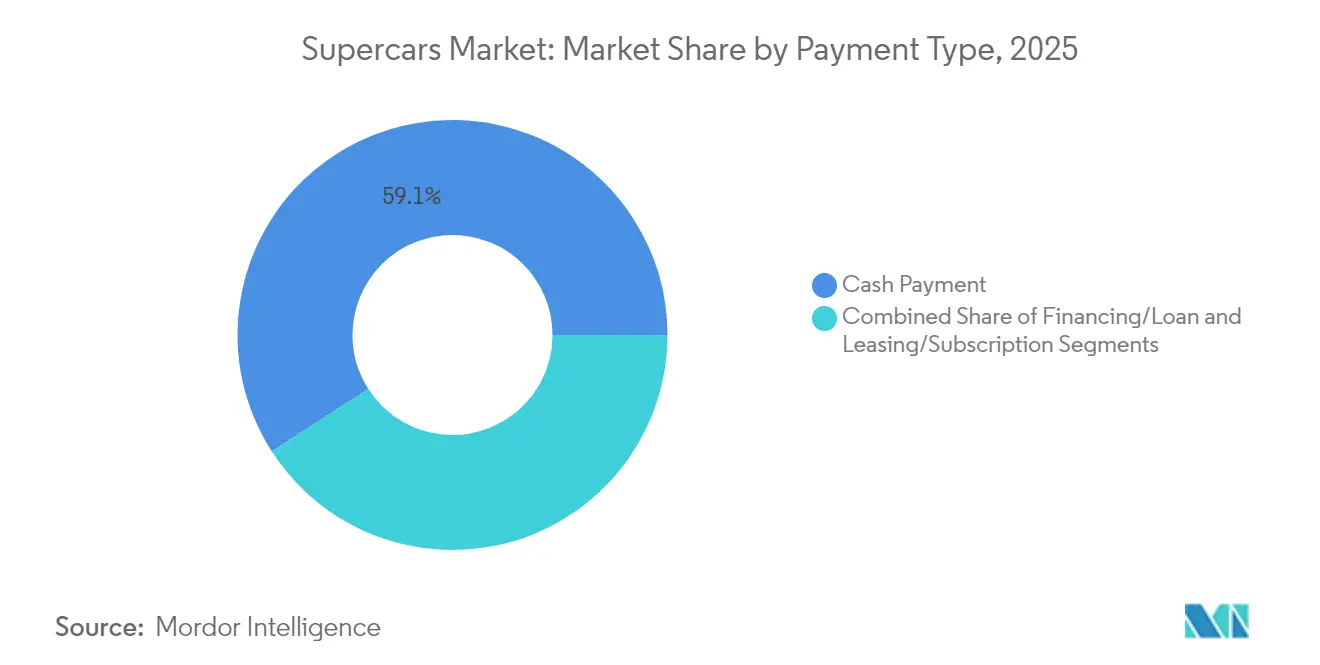

- Por método de pagamento, as transações à vista capturaram 59,10% do tamanho do mercado de Supercars em 2025, enquanto o arrendamento e as assinaturas estão previstos para crescer a um CAGR de 6,73%.

- Por canal de vendas, as concessionárias controlavam 75,92% da participação do mercado de Supercars em 2025; as vendas diretas ao consumidor estão projetadas para crescer a um CAGR de 6,78%.

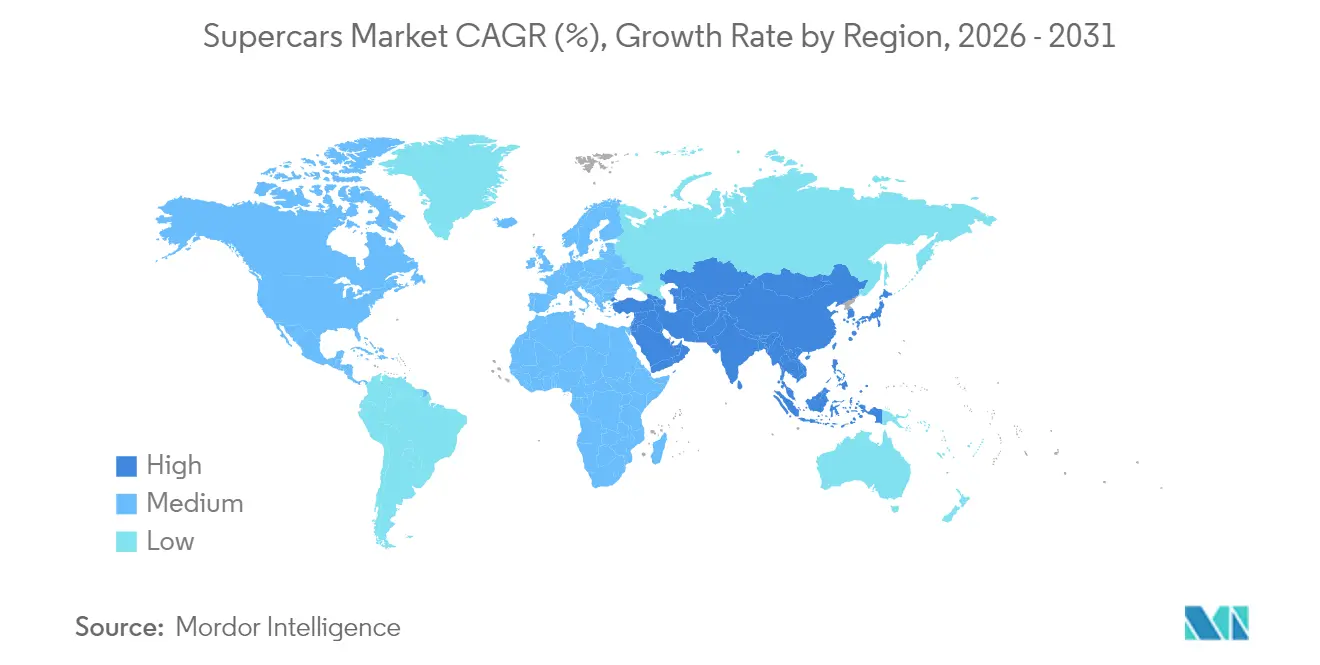

- Por geografia, a Europa liderou com 38,30% de participação na receita em 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 7,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Supercars

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Riqueza de Indivíduos com Patrimônio Líquido Ultraelevado | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação e Trens de Força Híbridos | +1.5% | Global, liderado pela pressão regulatória da UE | Longo prazo (≥ 4 anos) |

| Modelos de Edição Limitada Vistos como Classe de Ativo Alternativo | +1.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Transferência de Tecnologia OEM–Automobilismo | +0.9% | Global, concentrado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Demanda Personalizada de Cripto-Milionários | +0.7% | Global, mais elevado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Brechas de Créditos de Carbono da UE | +0.4% | Principalmente Europa, repercussão global limitada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Riqueza de Indivíduos com Patrimônio Líquido Ultraelevado

A liquidez proporcionada pelas criptomoedas está ampliando o mercado de Supercars para além das finanças tradicionais. Cerca de 173.000 cripto-milionários agora complementam a riqueza legada, e eles convertem ganhos em ativos de estilo de vida muito mais rapidamente do que os investidores em ações, ajudando a elevar a demanda global por supercars mesmo quando os indicadores macroeconômicos enfraquecem. Seus padrões de gastos ainda favorecem o mercado imobiliário, mas muitos escolhem veículos de edição limitada como compras por paixão que podem se valorizar. O grupo de compradores é maior, mais jovem e mais geograficamente disperso do que nunca, incentivando as marcas a diversificar os mix de modelos e as alocações regionais.

Eletrificação e Trens de Força Híbridos Tornam-se Aprimoradores de Desempenho

Os sistemas híbridos agora aprimoram, em vez de atenuar, a dinâmica dos supercars. O 296 Speciale da Ferrari combina um V6 de 120° com assistência elétrica para entregar 880 cv, reduzindo 60 kg, demonstrando como o torque elétrico instantâneo elimina o atraso do turbo e eleva os limites de rotação sem sacrificar a emoção. O Temerario da Lamborghini segue um caminho semelhante, combinando um V8 de alta rotação com baterias para tempos de pista sem precedentes. O prestígio híbrido estabelece liderança tecnológica que sustenta preços de tabela premium mesmo sob regulamentações de emissões cada vez mais rígidas. As marcas que priorizam o investimento em P&D podem colher vantagens de conformidade regulatória e de halo da marca.[1]"Resultados do 1º Trimestre de 2025," Ferrari N.V., ferrari.com

Modelos de Edição Limitada Vistos como Classe de Ativo Alternativo

A oferta restrita continua a transformar os carros halo em peças de investimento. O F80 da Ferrari, com preço de EUR 3,8 milhões, esgotou rapidamente sua produção de 799 unidades, evidenciando como a escassez eleva os valores residuais de longo prazo. Embora os preços no mercado secundário de algumas denominações, como o F8 Spider, tenham corrigido 9,5% nos últimos 18 meses, as avaliações ajustadas pela inflação permanecem próximas às normas pré-pandemia. Essa normalização leva os fabricantes de equipamentos originais (OEMs) a ajustar os volumes de produção: estoque excessivo corrói a exclusividade, enquanto estoque insuficiente abre mão da receita de curto prazo. Os investidores agora examinam as alocações anunciadas, levando os fabricantes a divulgar limites de produção rigorosos.

A Transferência de Tecnologia OEM–Automobilismo Acelera os Ciclos de Inovação

A aerodinâmica derivada das corridas, os materiais compostos e a eletrônica de recuperação de energia chegam aos carros de rua mais rapidamente do que antes. O programa de hipercarro SC63 da Lamborghini canaliza algoritmos de aerodinâmica ativa e sistemas avançados de freio por fio diretamente para os próximos modelos de produção. Ciclos de transferência mais curtos elevam as expectativas dos compradores, obrigando as marcas a renovar as linhas de carros-chefe com mais frequência. O mercado de Supercars aproveita esse ciclo contínuo de inovação para justificar preços na casa dos seis dígitos e manter a fidelidade dos clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Aquisição e Propriedade Exorbitantes | -1.4% | Global, mais agudo nos mercados emergentes | Médio prazo (2-4 anos) |

| Rigorosas Normas Globais de Emissões | -1.1% | Global, liderado pela UE e em expansão para outras regiões | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos | -0.8% | Global, concentrado nos segmentos de alto volume | Curto prazo (≤ 2 anos) |

| Aumento dos Prêmios de Seguro | -0.6% | Global, mais severo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rigorosas Normas Globais de Emissões e Ruído

As regras Euro 7, em vigor a partir de novembro de 2026, impõem limites mais rígidos sobre partículas do escapamento, freios e pneus, forçando uma reengenharia dispendiosa de plataformas de baixo volume. Os pequenos fabricantes enfrentam despesas de homologação mais elevadas por unidade porque não conseguem distribuir os custos de P&D por milhões de veículos. O Reino Unido elevou o imposto sobre carros com emissões de CO₂ acima de 255 g/km para GBP 5.490 por ano em abril de 2025, adicionando um custo significativo ao longo da vida útil. A conformidade impulsiona transições urgentes para híbridos ou totalmente elétricos, mas a corrida pelo desenvolvimento pressiona os orçamentos de capital.[2]"Proposta para as Normas Euro 7," Comissão Europeia, ec.europa.eu

Custos de Aquisição e Propriedade Exorbitantes

O seguro anual para modelos como o Ferrari 812 Superfast rotineiramente ultrapassa USD 15.000, enquanto as ferramentas de diagnóstico de tração híbrida elevam as faturas de manutenção de rotina para cerca de USD 8.000 por visita. A depreciação, o armazenamento e o transporte especializado inflam ainda mais o custo total de propriedade, desestimulando compradores aspiracionais nos mercados emergentes. O aumento dos preços impulsiona soluções de assinatura que distribuem os desembolsos mensalmente e incluem manutenção, ajudando a aliviar a dor do comprador, mas exigindo capacidades de gestão de frota dos OEMs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Conversíveis Equilibram Emoção e Engenharia

Os não conversíveis representaram 64,05% das entregas de unidades em 2025 e ainda ancoram o mercado de Supercars graças ao menor peso em ordem de marcha e à superior rigidez torsional, que se traduzem em tempos de volta mais rápidos. No entanto, os conversíveis estão se expandindo a um CAGR de 6,53%, à medida que os compradores priorizam experiências imersivas ao ar livre em detrimento de incrementos de desempenho testados em simulação. O tamanho do mercado de Supercars para conversíveis deve se expandir em USD 2,18 bilhões até 2031, à medida que a demografia se inclina para os mais jovens e a visibilidade nas redes sociais eleva o valor do estilo de vida.

Inovações aerodinâmicas, como o teto dobrável de uma peça e as aletas ativas da McLaren, compensam as penalidades de arrasto, reduzindo as diferenças de velocidade no mundo real em relação aos cupês. As margens de lucro tendem a ser mais elevadas nos conversíveis porque os compradores aceitam prêmios de preço que excedem os custos adicionais de materiais. A prova social e o conteúdo fotogênico para redes sociais ajudam as marcas a aproveitar as variantes spider de edição limitada em cada ciclo de modelo.

Por Propulsão: Avanço Elétrico em Meio à Dominância dos Motores de Combustão Interna

Os motores de combustão interna ainda geraram 72,85% da receita de 2025, refletindo identidades de marca consolidadas construídas sobre o som atmosférico dos V12 e câmbios de portão. No entanto, os modelos totalmente elétricos a bateria estão ganhando impulso e estão projetados para atingir uma participação de dígito único médio no tamanho do mercado de Supercars até 2031, com um CAGR de 7,02%. A participação do mercado de Supercars para veículos elétricos puros permanecerá modesta no curto prazo. No entanto, sua influência nos orçamentos de desenvolvimento de modelos é desproporcional, obrigando cada marca a delinear um roteiro de veículos elétricos.

A ansiedade de autonomia está diminuindo à medida que as arquiteturas de 800 V permitem carregamento rápido de 10% a 80% em menos de 20 minutos, enquanto os protótipos de estado sólido prometem paridade de peso com veículos de motor central com motor de combustão interna. A Ferrari pretende lançar seu primeiro veículo totalmente elétrico no final de 2025, enquanto a Lamborghini adia para 2029, citando a prontidão dos clientes. Os primeiros adotantes, como a Rimac, que já entrega o Nevera de 1.900 cv, desfrutam de um status de halo que pressiona os incumbentes.

Por Tipo de Pagamento: As Assinaturas Ganham Credibilidade

O pagamento à vista ainda financiou 59,10% das entregas de 2025, um testemunho da liquidez entre os compradores de elite globais. Os produtos de arrendamento e assinatura, no entanto, registram um CAGR de 6,73%, atraindo empreendedores mais jovens que valorizam o acesso em detrimento da propriedade. A partir de USD 1.800 por mês, o Porsche Drive inclui seguro, define um referencial de segmento e influencia os programas piloto dos concorrentes.

As receitas recorrentes permitem que os OEMs monetizem a manutenção e as atualizações de software, melhorando o valor do cliente ao longo da vida. À medida que o risco de depreciação se transfere para os fabricantes, a gestão do valor residual torna-se estratégica. As frotas de assinatura também fornecem estoque certificado de segunda mão, suavizando a ciclicidade no mercado de supercars.

Por Canal de Vendas: O Engajamento Digital Reformula as Transações

As concessionárias gerenciaram 75,92% das faturas de 2025, mas os configuradores online e as salas de exposição de realidade virtual impulsionam o CAGR mais rápido de 6,78% nas vendas diretas ao consumidor. O mercado de Supercars valoriza eventos táteis, como dias de pista, mas os gêmeos digitais de alta resolução agora lidam com a exploração em estágio inicial, encurtando os ciclos de negociação. O configurador de hipercarro em tempo real da Pagani ilustra a visualização imersiva em 3D que impulsiona a conversão apesar dos preços na casa dos sete dígitos.

Os compradores familiarizados com criptomoedas preferem canais diretos que aceitam pagamento em ativos digitais e dispensam burocracia, empurrando as marcas em direção a checkouts de comércio eletrônico internos. Os parceiros de concessionárias estão se reposicionando como centros de serviço em vez de monopólios de vendas, sugerindo um cenário de varejo híbrido onde os pontos de contato físicos e virtuais coexistem.

Análise Geográfica

A Europa continua a liderar com 38,30% da receita em 2025. As marcas de herança, as densas redes de serviço e uma cultura de entusiastas sustentam o volume apesar das rigorosas obrigações do Euro 7. As remessas da Ferrari para a região EMEA subiram para 47% de seu mix global no 1º trimestre de 2025, comprovando a demanda reprimida mesmo com o aperto da fiscalização regulatória sobre ruído e partículas. Os preços premium continuam sustentados pelos valores de artesanato e pela fidelidade de marca de múltiplas gerações.

A Ásia-Pacífico está impulsionando a próxima onda de crescimento, avançando a um CAGR de 7,01%. A rápida acumulação de riqueza na China, em Singapura e nos Emirados Árabes Unidos encurta os ciclos de substituição e amplia as bases de clientes. A infraestrutura de carregamento apoiada pelo governo nos Emirados Árabes Unidos, passando de 0,7% de vendas de veículos elétricos em 2021 para 13% em 2023, sinaliza prontidão para supercars elétricos. Inovadores domésticos de veículos elétricos de luxo, como a BYD, catalisam benchmarking competitivo que leva as marcas europeias a adaptar recursos tecnológicos e ecossistemas digitais específicos para a região.

A América do Norte mantém uma profunda cultura de colecionadores e uma rede de concessionárias saudável, mas os seguros e impostos sobre propriedade em alta moderam o crescimento incremental. A América do Sul e algumas economias africanas selecionadas permanecem nichos, mas estratégicas para alocações de edições especiais que reforçam a mensagem de exclusividade. No geral, o mercado de Supercars está se reequilibrando em direção à Ásia, enquanto a Europa protege o valor por meio de inovação impulsionada pela regulamentação e branding de herança.

Cenário Competitivo

A concentração de mercado é moderada. A Ferrari continua a manter sua abordagem orientada pela escassez, mantendo um crescimento de produção cuidadosamente limitado para preservar a exclusividade. A Lamborghini segue uma estratégia semelhante, permitindo aumentos de volume moderados enquanto mantém seu posicionamento de luxo. Enquanto isso, a McLaren está buscando revitalização por meio de uma fusão estratégica com a startup de veículos elétricos Forseven, com o objetivo de integrar expertise avançada em baterias e garantir capital fresco para sua linha de próxima geração.

Todas as principais marcas estão investindo em trens de força híbridos que equilibram desempenho e conformidade. As cadeias de suprimentos estão se voltando para compósitos forjados de grau aeroespacial para compensar o peso das baterias, mas o acesso a esses materiais permanece limitado, criando oportunidades de colaboração com fornecedores especializados. O acordo da BMW com a Rimac Technology para co-desenvolver sistemas de alta tensão mostra como as empresas legadas aproveitam a expertise externa para acelerar os roteiros de eletrificação.

Os pilotos de venda direta ao consumidor e as frotas de assinatura estão se tornando diferenciais. As marcas que testam o arrendamento apoiado pela fábrica acumulam dados de clientes que alimentam o planejamento futuro de produtos. Enquanto isso, os programas de automobilismo fornecem campos de prototipagem rápida; o SC63 da Lamborghini alimenta os aprendizados aerodinâmicos diretamente para os modelos legais para uso em vias públicas, comprimindo os ciclos de desenvolvimento e reforçando as narrativas de marketing em torno da credibilidade em pista.

Líderes do Setor de Supercars

Ferrari SpA

Automobili Lamborghini SpA

Porsche AG

McLaren Group

Aston Martin Lagonda Global Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Ferrari apresentou o 296 Speciale, uma Berlinetta híbrida plug-in que produz 880 cv e 20% mais downforce do que o 296 GTB, reduzindo o peso em 60 kg.

- Abril de 2025: A McLaren confirmou uma fusão com a startup britânica de veículos elétricos Forseven para acelerar seu programa de eletrificação.

- Maio de 2024: A Ferrari lançou o 12Cilindri com um motor de 12 cilindros de 819 cv e velocidade máxima acima de 340 km/h.

- Junho de 2024: A Bugatti apresentou o Tourbillon, um hipercarro híbrido V16 de 1.775 cv com preço de USD 4,3 milhões e limitado a 250 unidades.

Escopo do Relatório Global do Mercado de Supercars

Um supercar é um carro esportivo de alto desempenho com características superiores de velocidade, potência e manuseio, projetado para um desempenho excepcional na estrada. Esses carros geralmente apresentam tecnologia de ponta, materiais exóticos e designs aerodinâmicos.

O mercado de Supercars é segmentado por tipo, tipo de propulsão, tipo de pagamento e geografia. Por tipo, o mercado é segmentado em conversível e não conversível. Por tipo de propulsão, o mercado é segmentado em motor de combustão interna, elétrico e híbrido. Por tipo de pagamento, o mercado é segmentado em pagamento à vista, financiamento/empréstimo e arrendamento. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece tamanhos de mercado e previsões para todos os segmentos acima em valor (USD).

| Conversível |

| Não conversível |

| Motor de Combustão Interna |

| Elétrico |

| Híbrido |

| Pagamento à Vista |

| Financiamento / Empréstimo |

| Arrendamento / Assinatura |

| Concessionária |

| Venda Direta ao Consumidor |

| Configurador Online |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Conversível | |

| Não conversível | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Elétrico | ||

| Híbrido | ||

| Por Tipo de Pagamento | Pagamento à Vista | |

| Financiamento / Empréstimo | ||

| Arrendamento / Assinatura | ||

| Por Canal de Vendas | Concessionária | |

| Venda Direta ao Consumidor | ||

| Configurador Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Supercars e qual é a sua taxa de crescimento?

O mercado gerou USD 20,41 bilhões em 2026 e está projetado para atingir aproximadamente USD 27,93 bilhões até 2031, avançando a um CAGR de 6,47%.

Qual região compra mais supercars atualmente?

A Europa lidera com 38,30% da receita de 2025, sustentada por marcas de herança e bases de riqueza maduras.

Onde a demanda está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 7,01% até 2031, à medida que a rápida criação de riqueza e as preferências voltadas para a tecnologia impulsionam as vendas.

Como os híbridos e os veículos elétricos estão moldando os planos futuros de produtos?

Os híbridos já representam 49% das remessas da Ferrari, e os modelos totalmente elétricos a bateria estão previstos para crescer a um CAGR de 7,02%, transformando a eletrificação em um ativo de desempenho em vez de um custo de conformidade.

Por que os modelos de arrendamento e assinatura estão ganhando força?

Os compradores afluentes mais jovens preferem flexibilidade e menores desembolsos iniciais; as receitas de assinatura estão crescendo a um CAGR de 6,73%, incluindo seguro e manutenção.

Quais são os principais riscos enfrentados pelos fabricantes de supercars?

As regras de emissões Euro 7 mais rígidas e os altos custos de seguro e manutenção elevam as barreiras de propriedade, forçando as marcas a acelerar a eletrificação e explorar modelos alternativos de varejo.

Página atualizada pela última vez em: