皮下避妊インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

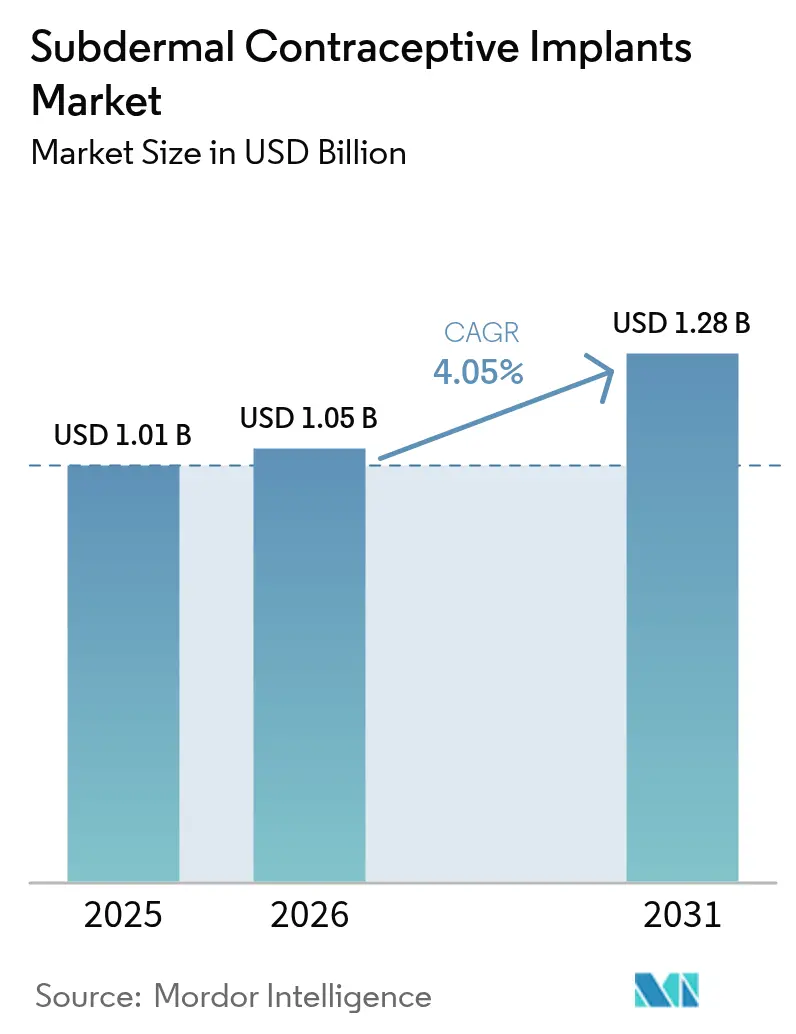

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮下避妊インプラント市場分析

皮下避妊インプラント市場規模は2025年に10億1,000万USDと評価され、2026年の10億5,000万USDから2031年には12億8,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.05%です。

意図しない妊娠率の上昇、長期作用型可逆的避妊法(LARC)に対する償還範囲の拡大、および多国間保健機関による安定した調達が、ドナー資金による供給量が横ばいになる中でも基礎需要を堅調に維持しています。OrganonのNexplanonフランチャイズへの高い集中度が北米でのプレミアム価格設定を支える一方、ダブルロッドのレボノルゲストレルジェネリック品がサハラ以南アフリカおよび南アジアにおける大規模な公共入札を支えています。超細径アプリケーターやデジタル挿入ログなどの技術的アップグレードにより、誤挿入リスクが低減し、提供者基盤が産科医以外にも拡大しています。2027年以降の特許切れにより、バイオシミラー競争が高所得地域での平均販売価格を圧縮する一方、新興市場における総ユーザーアクセスを拡大させる見込みです。

主要レポートのポイント

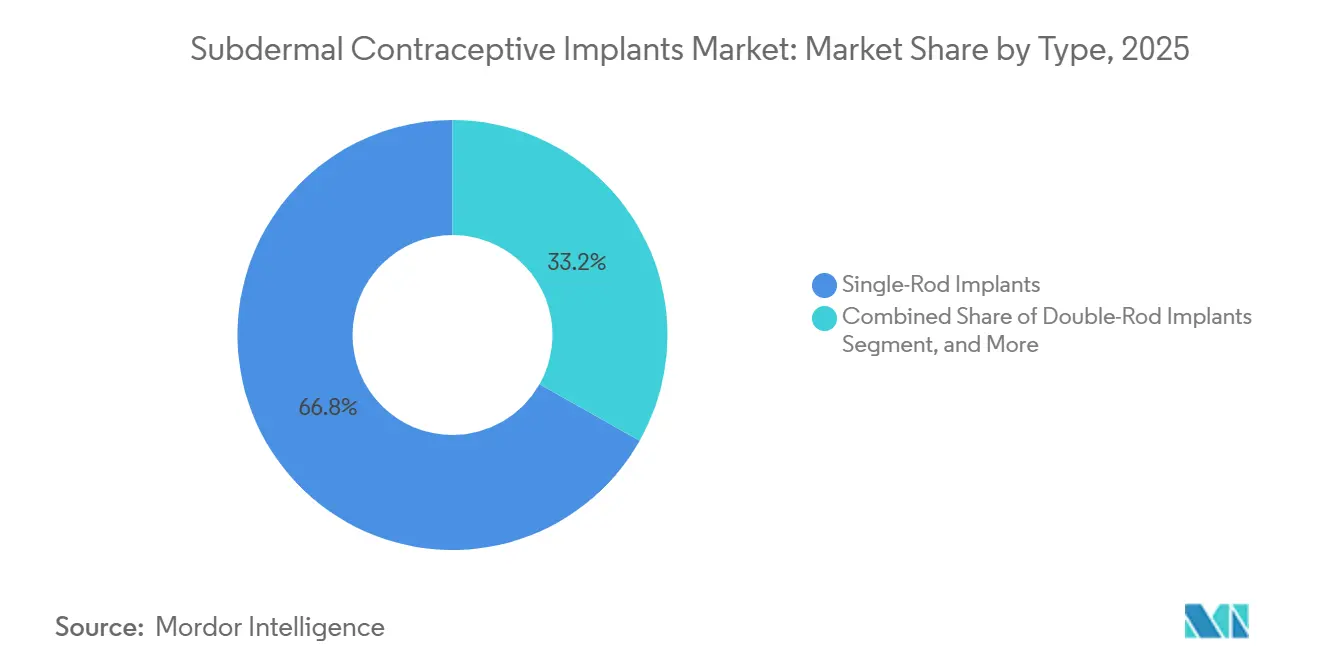

- タイプ別では、シングルロッドのエトノゲストレルデバイスが2025年の皮下避妊インプラント市場シェアの66.82%を占め、ダブルロッドシステムは2031年までに5.09%のCAGRで成長すると予測されています。

- ホルモン別では、エトノゲストレルが2025年の売上シェアの70.27%を占め、レボノルゲストレル製剤は2026年~2031年にかけて6.94%のCAGRを記録すると予測されています。

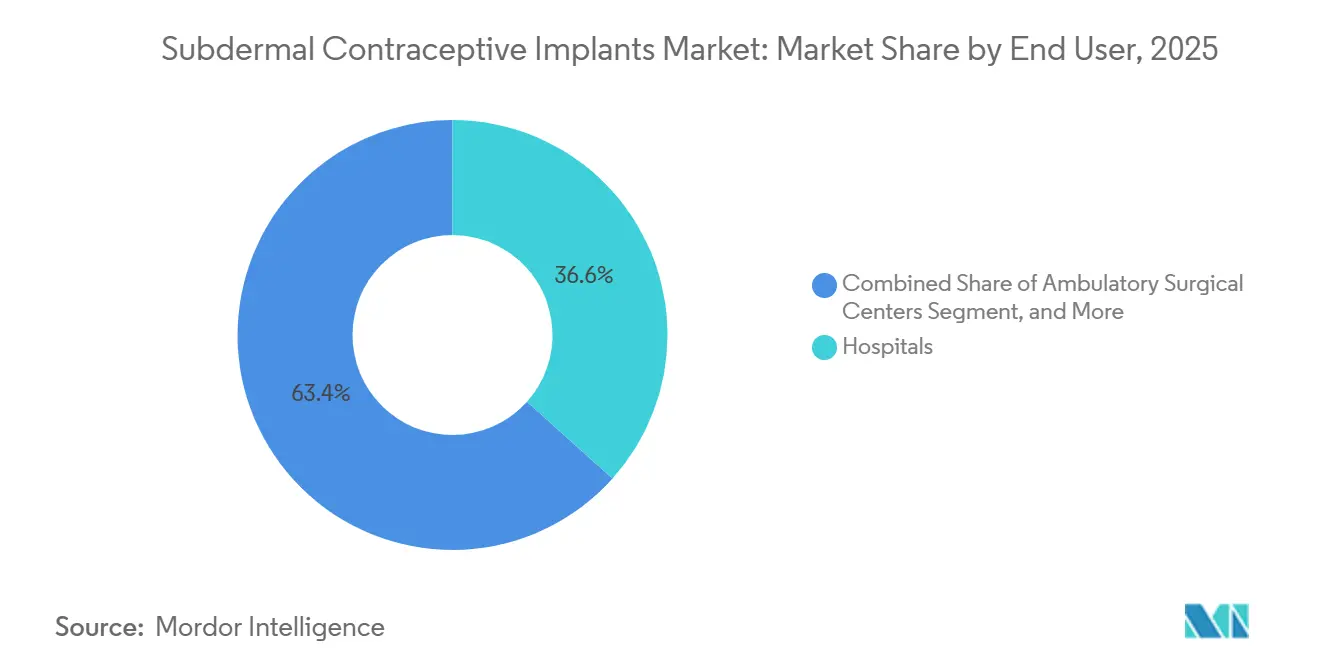

- エンドユーザー別では、病院が2025年の売上の36.63%を占めましたが、家族計画センターが2031年までに5.82%のCAGRで最も急速に拡大しています。

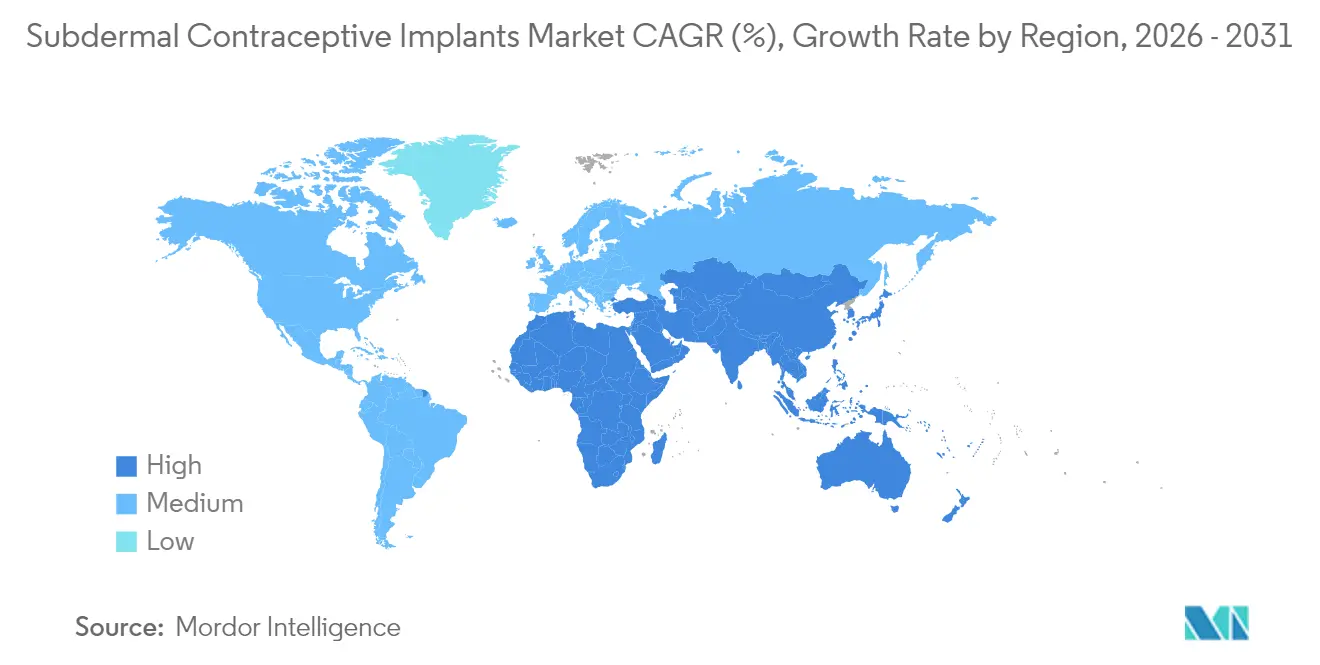

- 地域別では、北米が2025年の売上シェアの45.08%でトップとなり、アジア太平洋地域が2031年までに7.13%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の皮下避妊インプラント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 意図しない妊娠率の上昇とLARCへの需要 | +1.0% | サハラ以南アフリカ、南アジア、ラテンアメリカに深刻な未充足ニーズがある世界全体 | 長期(4年以上) |

| 政府による好意的な家族計画イニシアチブと補助金 | +0.8% | アジア太平洋(インド、インドネシア、フィリピン)、サハラ以南アフリカ、ラテンアメリカ | 中期(2~4年) |

| インプラントの優れた有効性とコスト効率 | +0.6% | 保健経済評価がフォーミュラリー採用を促進するOECD市場で最も高い影響を持つ世界全体 | 長期(4年以上) |

| 新興市場におけるNGO調達の拡大 | +0.5% | サハラ以南アフリカ、南アジア、東南アジア(UNFPAおよびUSAID資金プログラムを含む) | 中期(2~4年) |

| 小型化された超細径シングル挿入デバイス | +0.4% | 北米および欧州、アジア太平洋とラテンアメリカの都市部への波及 | 短期(2年以内) |

| デジタル挿入追跡アプリによる提供者の信頼向上 | +0.3% | 北米、西欧、デジタルヘルスインフラが整備されたアジア太平洋の都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

意図しない妊娠率の上昇とLARCへの需要

2024年の世界の意図しない妊娠総数は1億2,100万件に達し、全妊娠の48%を占めており、低・中所得国では2億5,700万人の女性が依然として近代的な避妊法へのアクセスを欠いています。[1]国連人口基金、「世界人口白書2024」、unfpa.org 長期作用型可逆的避妊法はすでに近代的避妊法使用の21%を占めており、2019年の16%から上昇しています。これはユーザーが毎日の服薬負担なしに「設置して忘れる」保護を好むためです。保健省は現在、避妊予算の最大50%をインプラントおよび子宮内避妊器具に充てており、1個15USDのドナー価格のインプラントが3年間で、1サイクル1.50USDの経口ピル36サイクル分よりも多くの妊娠を防ぐことを認識しています。青少年および出産経験のない女性における普及率が上昇しており、以前の臨床規範に挑戦し、全体的なアドレス可能なプールを拡大しています。これらのダイナミクスが、予測期間中およびその後にわたって皮下避妊インプラント市場の持続的な需要を支えています。

政府による好意的な家族計画イニシアチブと補助金

インドのミッション・パリバル・ビカスは5万人の補助看護助産師を訓練し、ユーザー料金を免除した後、2024年度に210万件の挿入を達成しました。[2]インド政府保健家族福祉省、「ミッション・パリバル・ビカス年次報告書2024」、mohfw.gov.in インドネシアの国民皆保険は、提供者をLARCに誘導するため、注射剤の3倍にあたる1挿入あたり25USDを償還しており、2024年には180万本のインプラントが調達されました。フィリピンはアジア開発銀行から1億2,000万USDの融資を確保し、農村保健ユニットを通じて150万本のインプラントを配布し、2028年までに近代的避妊法の普及率を10パーセントポイント引き上げることを目指しています。これらのイニシアチブはメーカーの回収期間を短縮し、現地生産を促進することで、皮下避妊インプラント市場の中期的な成長を促進しています。

インプラントの優れた有効性とコスト効率

皮下インプラントのパールインデックスは0.05未満であり、経口ピル(9.0)や注射剤(6.0)をはるかに上回っています。2024年のコスト効用研究では、インプラントの1,000ユーザーあたりの質調整生存年(QALY)が2.8と算出され、ピルの1.2と比較して、メディケイドプログラムおよび欧州の医療制度における完全償還を支持しています。分娩直後の挿入により18ヶ月以内に回避可能な妊娠コストとして12,000USDが節約され、米国の23州が保険適用を義務付けるに至っています。これらの経済性は引き続き支払者を引き付け、皮下避妊インプラント産業の価値提案の中心的な柱として有効性を維持しています。

小型化された超細径シングル挿入デバイス

BayerのNexplanon NXTはアプリケーターの直径を2.1ミリメートルに縮小し、挿入時間を3分の1短縮することで、15,000件の発売後手術における誤挿入率を1.2%から0.3%に削減しました。米国の医療過誤保険会社は現在、このアップグレードを採用するクリニックに対して15%の保険料割引を提供しており、提供者プールがナースプラクティショナーや医師助手にまで拡大しています。Shanghai Dahuaの1.8ミリメートルのレボノルゲストレルプロトタイプは、遠隔医療監督下で2027年までに中国農村部へのサービス提供を目指しており、市場リーチの拡大を予兆しています。このような設計の改良により、トレーニング負担と訴訟リスクが低下し、皮下避妊インプラント市場における短期的な普及に対するポジティブなセンチメントが強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 有害事象への懸念と訴訟 | -0.7% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| 自己負担市場における高い初期費用 | -0.5% | ラテンアメリカ、中東、アジア太平洋 | 長期(4年以上) |

| 熱帯地域におけるコールドチェーンの制約 | -0.4% | サハラ以南アフリカ、東南アジア、熱帯ラテンアメリカ | 長期(4年以上) |

| ホルモン避妊法に対する宗教的活動家の反対 | -0.3% | フィリピン、ラテンアメリカおよびアフリカの一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有害事象への懸念と訴訟

3,200件の傷害請求を含む集団訴訟により、OrganonとBayerは2024年に和解金として1億5,000万USDを引当金として計上しました。[3]米国裁判所、「Nexplanon訴訟申請2024」、uscourts.gov 英国の規制当局は現在、48時間以内の超音波確認を義務付けており、1件あたり50USDのコンプライアンスコストが追加されています。医療過誤保険料の上昇により、米国12州の外来手術センターがインプラントサービスを中止し、農村部の待機時間が8週間に延長されました。再設計されたアプリケーターにより誤挿入が劇的に減少したものの、継続中の訴訟が提供者の熱意を抑制し、皮下避妊インプラント市場のCAGRに重くのしかかっています。

自己負担市場における高い初期費用

ラテンアメリカおよび中東の民間クリニックでの800~1,000USDの小売価格は、世帯収入の最大4ヶ月分に相当します。ブラジルの2024年世帯調査では、62%の女性がピルからインプラントへの切り替えの主な障壁としてコストを挙げています。50~80USDのジェネリック代替品は依然として不均一に流通しており、2024年半ばにはメキシコシティの薬局の15%しか在庫を持っていませんでした。マイクロファイナンスのパイロットプログラムにより、低所得ケニア人およびバングラデシュ人女性の普及率が40%に上昇しましたが、規模拡大にはより強固なモバイルマネーエコシステムが必要です。したがって、初期費用の手頃さが、特に補助金付き公共入札以外での普及を制限し、皮下避妊インプラント産業の長期的な成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ダブルロッドシステムが地位を確立

ダブルロッドのレボノルゲストレルインプラントは2031年までに5.09%のCAGRで拡大すると予測されており、このメトリクスにおける皮下避妊インプラント市場全体の規模を上回っています。これらのシステムは、ドナー入札での単価が8~10USDであり、シングルロッドジェネリック品の12~15USDと比較して有利です。Shanghai DahuaのSino-implant(II)は2024年にナイジェリアと450万本の契約を締結し、予算制約のある環境での勢いを示しています。シングルロッドのエトノゲストレルデバイスは依然としてプレミアムセグメントを支配しており、Organonの確立されたトレーニングネットワークと医療過誤オフセットにより、2025年の市場シェアの66.82%を維持しています。2027年以降にバイオシミラーが発売されると、ロッド形式間の価格差は縮小し、利便性の特徴が皮下避妊インプラント市場内の競争階層を再形成する可能性があります。

コストパフォーマンスのトレードオフは手術ロジスティクスにも影響します。ダブルロッド挿入には4ミリメートルの切開と長い処置時間が必要であり、感染リスクをわずかに高めます。しかし、公共プログラムは限界的な利便性よりも予算への影響を優先するため、入札での優位性が継続しています。現在2%未満のシェアを持つベンチャー支援の生分解性ポリマーインプラントは、2024年に4,500万USDの資金を集め、除去不要のプラットフォームへの将来的な転換を示唆しています。これらの要因が総合的に調達決定を導き、皮下避妊インプラント産業内の多様な成長経路を維持するでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

ホルモン別:レボノルゲストレル製剤が加速

エトノゲストレルシステムは2025年の売上の70.27%を占めましたが、レボノルゲストレルインプラントは2031年までに6.94%のCAGRで成長すると予測されており、皮下避妊インプラント市場全体の成長を上回っています。有効成分(API)コストはレボノルゲストレルが1kgあたり180USDであるのに対し、エトノゲストレルは420USDと低く、5年間の持続期間がフォローアップアクセスの限られた環境での普及を後押ししています。インドのアンタラプログラムだけで、2024年度に1本あたり6.80USDの交渉価格で210万本が配布されました。臨床的有効性はほぼ同等であり、両ホルモンともWHOカテゴリー1の適格性を持っていますが、2024年のコクランレビューによると、レボノルゲストレルは不規則出血がわずかに高い(35%対28%)ことが示されています。

今後のエトノゲストレルバイオシミラーは北米の価格プレミアムを圧縮し、差別化はホルモン選択よりもアプリケーターの人間工学とデジタル追跡に依存するようになるでしょう。インドネシアの2024年入札はすでに60%の量をレボノルゲストレルにシフトしており、加速する勢いを示しています。全体として、ホルモンの選択はフォーミュラリーの決定に影響を与え続け、皮下避妊インプラント市場規模の議論における市場シェアの軌跡を形成するでしょう。

エンドユーザー別:家族計画センターが急増

病院は2025年の売上の36.63%を占め、分娩直後挿入の償還コードを活用しています。それにもかかわらず、専門的な家族計画センターは5.82%のCAGRで全チャネル中最高の成長を遂げており、カウンセリングと12ヶ月のフォローアップをカバーする650USDのバンドル支払いに支援されています。これらのクリニックは12ヶ月継続率85%を報告しており、一般的な産婦人科診療の68%と比較して、サービス提供上の優位性を示しています。Planned Parenthoodは、同日挿入ポリシーを採用した後、2024年に米国600センターでインプラント手術が22%増加しました。

外来手術センターおよびリテールヘルスアウトレットは価格競争力があるものの、責任上のハードルに直面しており、2025年の量の15%しか獲得していません。インドの農村サブセンターモデルは、コミュニティヘルスアクティビストに1手術あたり12USDを支払うことで、2024年に地区病院からインプラントの18%を移行させました。このような分散化は地理的アクセスを拡大し、様々なケア環境にわたる皮下避妊インプラント産業の成長ポテンシャルを高める態勢にあります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

地域分析

北米は2025年の売上の45.08%を生み出し、メディケイドの拡大と民間保険会社によるLARCのコスト分担廃止に支えられています。現在、第1層の品質指標となっている分娩直後プロトコルにより、米国の挿入件数は2024年に180万件に達し、生殖年齢の女性1,000人あたり11本のインプラントに相当します。2027年以降の特許切れによりバイオシミラーが参入し、平均販売価格は低下する可能性がありますが、自己負担コストの低下が段階的な普及を促進することで、皮下避妊インプラント市場全体の規模は拡大するでしょう。

アジア太平洋地域は最も急成長している地域であり、インド、インドネシア、フィリピンに牽引されて2031年までに7.13%のCAGRが予測されており、これらの国々の合計需要は2028年までに650万本を超えるでしょう。中国は2024年に国内レボノルゲストレル生産を承認し、2020年以降農村部女性の近代的避妊法使用率が12%低下したことを受け、2027年までに年間50万件の挿入を目標としています。急速な都市化、スマートフォンの普及、政府補助金が相まって市場浸透を加速させており、世界の皮下避妊インプラント市場シェアの景観を再形成するアジア太平洋地域の重要な役割を強調しています。

英国の2024年度における42万本という横ばいの量は市場の成熟を示しています。それにもかかわらず、訴訟主導の安全義務化がデジタル挿入追跡ツールの機会を生み出す可能性があります。中東・アフリカは合わせて2025年の量の12%を占め、エチオピア、ケニア、ナイジェリア、タンザニアにおけるUNFPAおよびUSAIDの調達を背景に6.2%のCAGRで成長する見込みです。これらの市場では未充足ニーズが25%を超えています。売上シェア8%の南米は財政緊縮に苦しんでおり、ブラジルの公共配布は2024年に予算がワクチン接種キャンペーンに転換されたことで9%減少し、皮下避妊インプラント産業内のマクロ経済的感応度を浮き彫りにしています。

競争環境

OrganonはNexplanonからの多大なブランド売上で競争分野の中心に位置しており、2024年度に9億6,300万USDを生み出し、2025年には10億USDを超える見込みです。Shanghai Dahuaの垂直統合されたSino-implant(II)は、6.50USDのオールインコストにより、アフリカおよび東南アジアのドナー資金による入札を支配しており、インドのジェネリック企業であるCipla、Lupin、HLL Lifecareはインドのアンタラなどの価格感応型プログラムに供給しています。Bayerの2024年のNexplanon NXTの展開は、アプリケーターの安全性への転換を示しており、バイオシミラーが価格プレミアムを侵食する中でもシェアを守る態勢を整えています。

戦略的な動きは価格設定を超えて広がっています。Organonはメディケイド主導の需要急増に先立ち、オランダの生産能力を40%増強するために1億2,000万USDを投資しています。Ciplaは2027年以降に発売するバイオシミラーの米国FDAの暫定承認を取得し、Lupinはレボノルゲストレルのファイルで2028年までの参入を目指して競争しています。Hologicのブルートゥース対応アプリケーターのパイロットは8,000件で誤挿入率を0.1%に削減し、データ主導の差別化を示しています。生分解性インプラントへの4,500万USDのベンチャー資金調達ラウンドは、除去手術を完全に回避できる可能性のあるイノベーションフロンティアを明らかにしています。Meril Life SciencesやPregna Internationalを含む小規模な地域競合他社は、48時間配送保証とオンサイトトレーニングを活用して、特にコールドチェーンの信頼性が不均一な地域において既存企業の流通上の優位性を侵食しています。全体として、競争はコスト、デバイスの人間工学、デジタルトレーサビリティ、製造規模という変数を中心に展開しており、これらが皮下避妊インプラント市場における将来の勝者を決定するでしょう。

皮下避妊インプラント産業のリーダー企業

Shanghai Dahua Pharmaceutical Co., Ltd.

Bayer AG

Organon & Co.

DKT WomanCare Global

Celanese

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:マサチューセッツ総合病院ブリガムとMITが、自己組織化長期作用型注射用マイクロクリスタル(SLIM)技術を使用した微細な針で投与可能な新しい長期作用型避妊インプラントを開発し、外科的要件を排除し患者の快適性を高めることで挿入手術に革命をもたらす可能性があります。

- 2025年2月:FDAがMIUDELLAを承認しました。これは米国で40年以上ぶりとなるホルモンフリーの銅製子宮内システムであり、LARCの選択肢を拡大し、インプラント承認経路に影響を与える可能性のある革新的な避妊技術に対する規制当局の開放性を示しています。

- 2024年2月:Organonが「Her Plan is Her Power」グローバルイニシアチブを、米国の助成金プログラムおよびニーズの高いコミュニティを対象としたリスニングツアーとともに開始し、製品配布とコミュニティエンゲージメントを組み合わせた包括的な市場アクセスプログラムへの戦略的転換を示しています。

世界の皮下避妊インプラント市場レポートの範囲

皮下避妊インプラントとは、皮膚の下に埋め込まれたポリマーカプセルまたはロッドからステロイドプロゲスチンを放出するインプラントを指します。ホルモンは安定した速度でゆっくりと拡散し、1~5年間の避妊効果を提供します。

皮下避妊インプラント市場レポートは、タイプ別(シングルロッドインプラント、ダブルロッドインプラント、その他)、ホルモン別(エトノゲストレル、レボノルゲストレル)、エンドユーザー別(病院、婦人科・産科クリニック、家族計画・リプロダクティブヘルスセンター、外来手術センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場予測は金額ベース(USD)で提供されています。

| シングルロッドインプラント |

| ダブルロッドインプラント |

| その他 |

| エトノゲストレル |

| レボノルゲストレル |

| 病院 |

| 婦人科・産科クリニック |

| 家族計画・リプロダクティブヘルスセンター |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | シングルロッドインプラント | |

| ダブルロッドインプラント | ||

| その他 | ||

| ホルモン別 | エトノゲストレル | |

| レボノルゲストレル | ||

| エンドユーザー別 | 病院 | |

| 婦人科・産科クリニック | ||

| 家族計画・リプロダクティブヘルスセンター | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの皮下避妊インプラント市場の予測値は?

市場は2031年までに12億8,000万USDに達すると予測されています。

皮下インプラント分野におけるアジア太平洋地域の成長速度は?

アジア太平洋地域は2026年~2031年にかけて7.13%のCAGRを記録すると予想されています。

現在の世界売上をリードするデバイスタイプは?

シングルロッドのエトノゲストレルシステムが2025年の売上シェアの66.82%を占めています。

エトノゲストレルバイオシミラーはいつ米国市場に参入する見込みですか?

FDAの暫定承認により、Organonの特許が2027年第2四半期に失効した直後の発売が見込まれています。

家族計画センターが病院よりも速く拡大しているのはなぜですか?

バンドル償還コードと専門的なカウンセリングにより、2031年までのCAGRが5.82%に押し上げられています。

最終更新日: