皮下薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

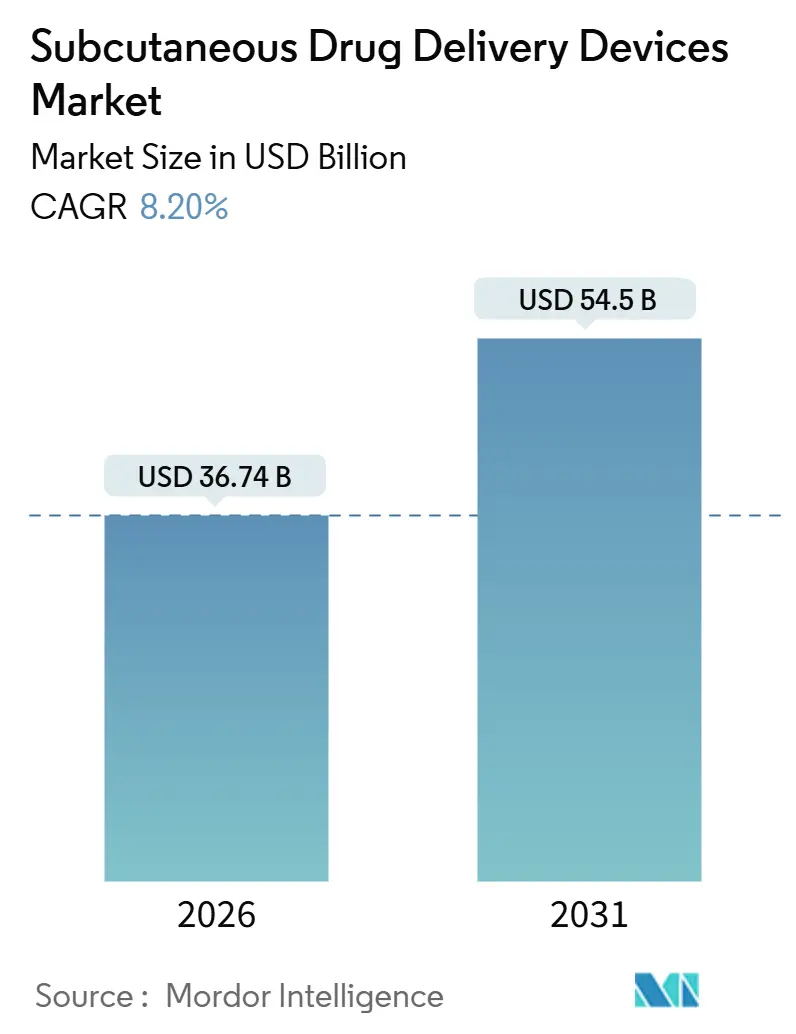

| 市場規模 (2026) | 36.74 十億米ドル |

| 市場規模 (2031) | 54.5 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

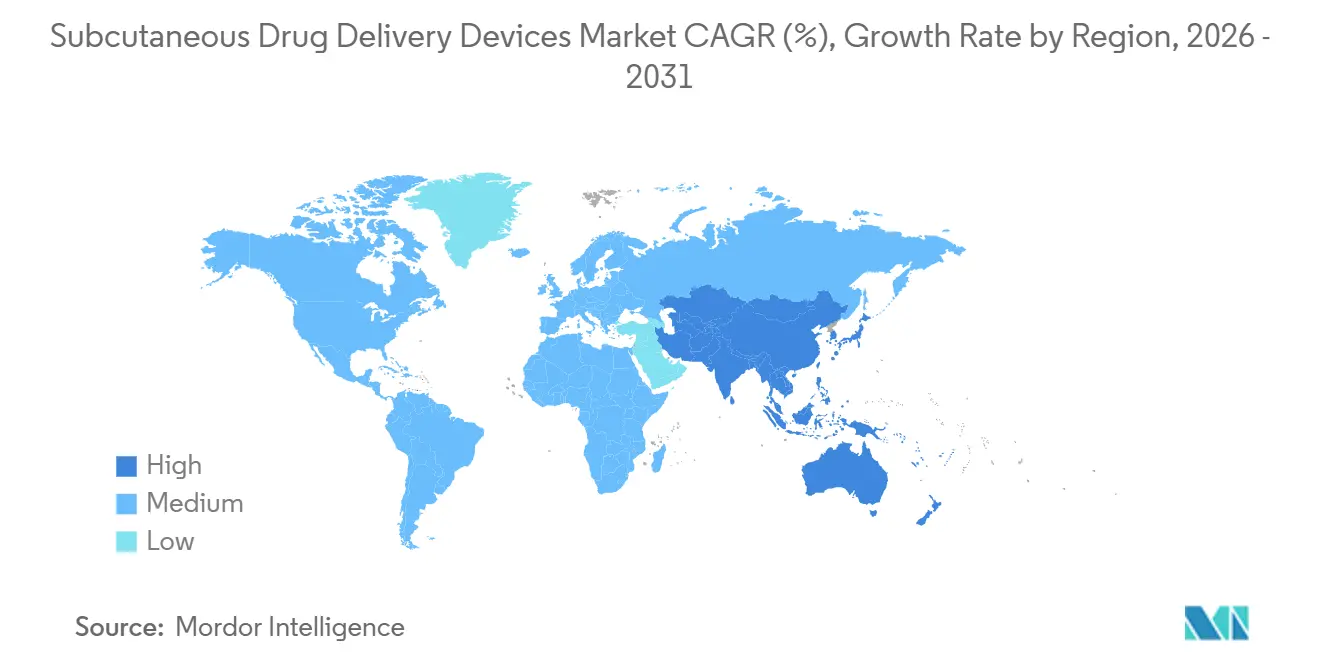

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮下薬物送達デバイス市場分析

皮下薬物送達デバイス市場規模は2026年に367億4,000万米ドルと推定され、予測期間(2026年〜2031年)に年平均成長率(CAGR)8.20%で2031年までに545億米ドルに達する見込みです。

慢性疾患全般にわたってバイオロジクスが標準治療となるにつれて需要が加速しており、規制当局はヒアルロニダーゼ対応製剤を承認するようになり、従来は静脈内点滴に限定されていた皮下投与量を5〜5.6 mLまで拡大することが可能となっています。デバイスメーカーは粘度20センチポアズ超に対応し、3〜10分の注射時間をサポートするプラットフォームを再設計しており、この転換がウェアラブルおよびコネクテッドインジェクターの急速な成長を支えています。市場拡大は、在宅ケアへの世界的な移行も反映しています。施設費用と看護時間を考慮すると、在宅で投与される皮下療法は病院での点滴に比べて1回あたりのコストが40%〜60%低くなります[1]米国食品医薬品局、「FDAがエフガルティギモド アルファおよびヒアルロニダーゼ-qvfc(VYVGART HYTRULO)を承認」、fda.gov。欧州連合における持続可能性義務の強化が再使用可能ペンの段階的な普及を促進する一方、北米の支払者はGLP-1受容体作動薬の肥満および糖尿病への適用範囲を拡大しており、高精度ペンインジェクターへの需要を強化しています。アジア太平洋地域は、中国、日本、インドがデバイス承認とリスクベース分類を合理化するにつれて最も急速な地域的成長を提供しており、コールドチェーンの制約を回避できる国内低コストプラットフォームにとって肥沃な環境を生み出しています。

主要レポートのポイント

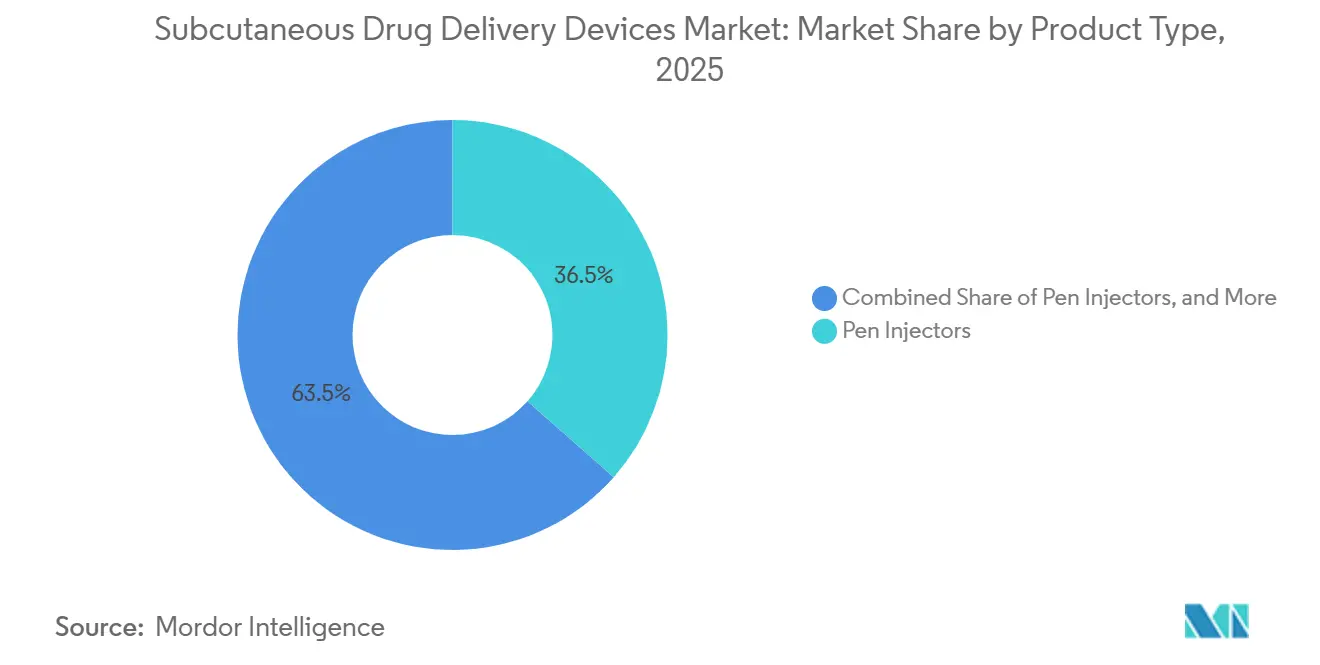

- 製品タイプ別では、ペンインジェクターが2025年の皮下薬物送達デバイス市場シェアの36.55%をリードし、ウェアラブルインジェクターは2031年にかけて年平均成長率(CAGR)14.25%で拡大する見込みです。

- 使用可能性別では、使い捨て形式が2025年の皮下薬物送達デバイス市場の65.53%を占め、再使用可能デバイスは2031年にかけて年平均成長率(CAGR)9.85%で成長する見込みです。

- 治療領域別では、糖尿病が2025年の収益シェアの68.23%を占め、自己免疫疾患は2031年にかけて年平均成長率(CAGR)15.55%で最も急速に成長する見込みです。

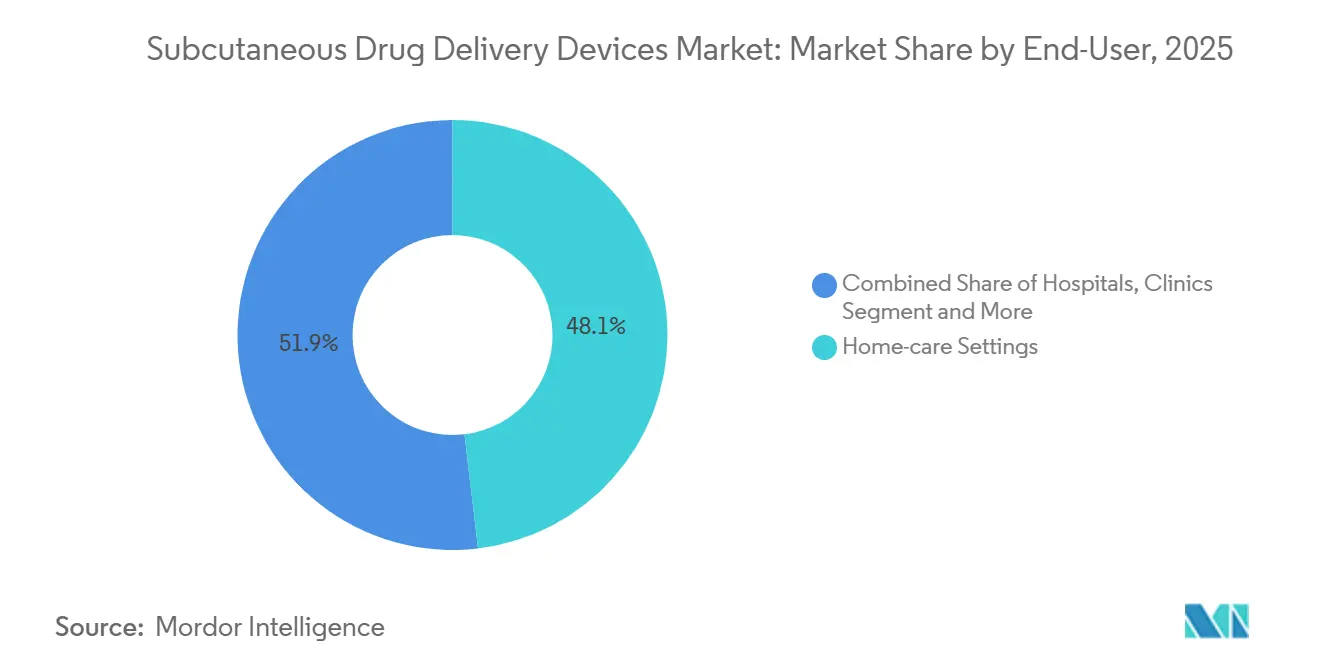

- エンドユーザー別では、在宅ケアセグメントが2025年に48.13%のシェアを保持し、クリニックは2026年から2031年にかけて年平均成長率(CAGR)10.81%で拡大しています。

- 地域別では、北米が2025年の皮下薬物送達デバイス市場シェアの47.13%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)10.52%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の皮下薬物送達デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患有病率の増加(糖尿病、自己免疫疾患) | +2.1% | アジア太平洋地域(インド、中国)および中東・アフリカに集中した世界規模 | 長期(4年以上) |

| 在宅ケアおよびセルフアドミニストレーションへの移行 | +1.8% | 北米およびヨーロッパ、都市部アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 皮下投与に適したバイオロジクスの採用増加 | +1.5% | 北米、ヨーロッパ、日本 | 中期(2〜4年) |

| ウェアラブルおよびコネクテッドインジェクターにおける急速なイノベーション | +1.3% | 北米、西ヨーロッパ、オーストラリア | 短期(2年以内) |

| 高粘度・3 mL超バイオロジクスのパイプラインによるデバイス再設計の促進 | +0.9% | 北米、ヨーロッパ | 中期(2〜4年) |

| 再使用可能・環境配慮型形式を推進する持続可能性義務 | +0.6% | 欧州連合、一部の北米市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の増加

2024年の世界的な研究では、糖尿病を抱える成人が8億2,800万人に上ることが記録されましたが、そのうち4億4,500万人が未治療のままであり、インド、中国、パキスタン、インドネシアに集中した広大なケアギャップが明らかになりました。この未充足ニーズが、常温保存に対応し、健康リテラシーが限られた患者でも直感的に使用できるペンインジェクターへの需要を促進しています。自己免疫疾患では、関節リウマチが1,800万例、乾癬が1億2,500万例に上り、その多くが現在、静脈内点滴から在宅での週1回または隔週の皮下バイオロジクス投与へと移行しています[2]世界保健機関、「関節リウマチファクトシート」、who.int。デバイスは50 mg/mL超の製剤に対応しながら、快適性を維持するために注射力を30ニュートン以下に保つ必要があり、ISO 11608-1:2022の投与精度要件との整合が求められています。

在宅ケアおよびセルフアドミニストレーションへの移行

英国は2024年4月から全国的にハイブリッドクローズドループインスリンシステムを展開するために25億ポンドを拠出しており、在宅皮下療法が1回あたりの投与コストを最大60%削減し、患者満足度を20〜30ポイント向上させることができるというエビデンスを反映しています。2024年8月、米国食品医薬品局(FDA)はOmnipod 5を2型糖尿病に対して承認し、3,000万人以上の米国成人に自動インスリン送達を開放しました。遠隔医療の統合により、臨床医は遠隔で用量を調整でき、治療初年度のクリニック受診回数を半減させます。しかし、新興市場では教育リソースの不足や患者の最大30%に見られる針恐怖症という課題があり、使いやすいインターフェースと多言語対応の説明書の価値を強化しています。

皮下投与に適したバイオロジクスの採用増加

2024年から2025年にかけて、FDAはアダリムマブおよびウステキヌマブのバイオシミラー、アトピー性皮膚炎に対するレブリキズマブ、ヒアルロニダーゼとの高容量エフガルティギモド アルファを含む7つの皮下バイオロジクスを承認し、糖尿病およびリウマチ学を超えた需要を拡大しました。ヒアルロニダーゼとの共製剤化により、10分以内に5〜5.6 mLの注射が可能となり、より大口径の針と制御されたプランジャー動力学に向けたデバイス設計を再構築しています。バイオシミラーの競争により価格が30%〜50%低下し、アドヒアランス向上型オートインジェクターへの支払者の意欲が高まっています。腫瘍学分野では、アテゾリズマブが非小細胞肺がんに対する皮下投与承認を取得し、点滴時間を1時間から7分に短縮したことで追随しました。

ウェアラブルおよびコネクテッドインジェクターにおける急速なイノベーション

Omnipod 5はチューブレスポンプとSmartAdjustアルゴリズムを組み合わせ、5分ごとに基礎インスリンを調整することで、1日複数回注射と比較して目標範囲内時間を15〜20ポイント向上させます。Enable InjectionsのenFuseは粘度の高いバイオロジクスを最大10 mL、3〜10分かけて送達し、オンボディセンサーで投与完了を確認します。MedtronicのSimplera CGMはトランスミッターを単一の使い捨てコンポーネントに統合し、挿入ステップと製造コストを削減します。規制当局は現在、医療機器としてのソフトウェアに関するガイダンスを策定しており、新たなコンプライアンス上の障壁を生み出す一方で、コネクティビティを競争上の差別化要因として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いデバイスコストと償還の不確実性 | -0.8% | 世界規模、新興アジア太平洋地域および中東・アフリカ市場で深刻 | 中期(2〜4年) |

| 厳格な薬剤・デバイス組み合わせ規制 | -0.5% | 北米、ヨーロッパ、日本 | 短期(2年以内) |

| 新興市場における針恐怖症とトレーニングの不足 | -0.4% | アジア太平洋地域(日本を除く)、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 次世代バイオロジクスにおけるポリマーとタンパク質の適合性の問題 | -0.3% | 世界規模、高粘度製剤に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いデバイスコストと償還の不確実性

ウェアラブルインジェクターは1個あたり200〜400米ドルの価格であり、インドやナイジェリアなど自己負担支出が主流の地域では手が届かない状況です。米国の支払者は年間1万米ドルを超えるバイオロジクスに対して事前承認を課しており、初年度の普及率を最大40%低下させています。ドイツのG-BAは新しい薬剤・デバイス組み合わせに対して「追加的便益なし」と頻繁に評価し、償還を参照水準に固定しています。同時に、英国のNICEは厳格なコスト効用閾値を満たさないオートインジェクターのプレミアムを拒否しています。医療技術評価の一元化が欠如している新興市場では、予算影響を優先し、低コストシリンジへの購入が偏る傾向があります。

厳格な薬剤・デバイス組み合わせ規制

2024年6月に公表されたFDAのドラフトガイダンスは、模擬使用ストレス下での安定性データを要求しており、開発タイムラインが最大18ヶ月延長される可能性があります。欧州の医療機器規則(MDR)2017/745はオートインジェクターをクラスIIIに引き上げていますが、認証機関の能力は依然として限られており、承認の積み残しは18ヶ月に及びます[3]欧州連合、「医療機器に関する規則(EU)2017/745」、eur-lex.europa.eu。ISO 11608-1:2022は0.5 mL以上の容量に対して±5%以内の投与精度を要求しており、95パーセンタイルの高齢ユーザーに対する検証が必要です。拡大された生体適合性試験により、バリアントごとのコンプライアンスコストが5万〜10万米ドル増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェアラブルが慢性ケア送達を再定義

ウェアラブルインジェクターは2031年にかけて年平均成長率(CAGR)14.25%で拡大し、パッチポンプが手動ステップを排除して持続血糖モニタリングと同期するにつれて、他のすべての製品タイプを上回る成長を見せます。Omnipod 5の2024年承認によって強調されたこのセグメントの台頭は、クローズドループアルゴリズムがアドヒアランスにおいて二桁の向上をもたらす方法を示しています。ペンインジェクターは2025年収益の36.55%を依然として占めており、1回あたりのコストが1米ドル未満となる新興市場において引き続き重要な役割を果たしています。ペンインジェクターの皮下薬物送達デバイス市場規模は、リウマチ学および皮膚科学におけるバイオシミラーの普及に支えられて成長を続けています。オートインジェクターは中間的な位置を占め、針の視認性を隠し10秒以内に注射を完了するという、針恐怖症の患者に評価される機能を提供します。プレフィルドシリンジは用量の柔軟性において病院での支持を維持していますが、セルフアドミニストレーションの利便性には欠けます。

コネクテッドウェアラブルは、投与完了のタイムスタンプを電子健康記録に送信するブルートゥース・ロー・エナジーチップを統合しており、アドヒアランスが低下した際に医師が介入できるようにします。Enable InjectionsのenFuseは、従来のオートインジェクターの限界を超える50センチポアズ超の高粘度・大容量バイオロジクスに対応します。ニードルフリーインジェクターは針恐怖症に対応しているものの、製剤上の制約により広範な使用が制限されています。ペンおよびポンプメーカーは、ISO 11608-6:2022の目標に沿って、30ニュートンの作動力を超えることなく5〜5.6 mLの注射を管理するためにバレルとスプリングを再設計しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

使用可能性別:使い捨てが主流、再使用可能が持続可能性の牽引力を獲得

使い捨ては、病院の感染管理と簡素化された在庫管理への選好により、2025年の収益の65.53%を占めました。それにもかかわらず、再使用可能プラットフォームは、欧州連合が使い捨てプラスチック指令の下でメーカーに使い捨ての正当性を求めるにつれて、2031年にかけて年平均成長率(CAGR)9.85%を記録する見込みです。再使用可能デバイスの皮下薬物送達デバイス市場シェアは、Becton, Dickinson & Companyの炭素削減目標と国家回収スキームに支えられてヨーロッパで上昇する見込みです。保証プログラムがデバイスの耐用年数を730回の注射まで延長し、耐久性のベンチマークを満たすにつれて、再使用可能ペンの皮下薬物送達デバイス市場は成長する可能性があります。

ライフサイクル評価によると、再使用可能インスリンペンは5年間にわたって使い捨てシリンジの半分の炭素を排出しますが、それは洗浄コンプライアンスが高い場合に限られます。汚染に関する患者の懸念が、再使用可能デバイスにバンドルされた単回使用針とアルコールワイプへの需要を促進しています。WestのSmartDoseなどの使い捨てウェアラブルインジェクターは1回の投与あたり最大100グラムの廃棄物を生み出し、専門廃棄物処理業者とのリサイクルパイロットパートナーシップを促しています。Gerresheimerによるガラスシリンジの拡大はリサイクル可能性の優位性を強調しています。しかし、破損率が隠れた物流コストを増加させます。

治療領域別:糖尿病がリード、自己免疫疾患が急増

糖尿病は2025年収益の68.23%を生み出し、8億2,800万人の成人が罹患しており、現在手頃な価格のペンやパッチポンプを求める広大な未治療コホートに支えられています。英国の5年間ハイブリッドクローズドループプログラムは、在宅インスリン送達に対する公的支払者の信頼を示しています。自己免疫疾患は最も急速な年平均成長率(CAGR)15.55%を記録する見込みであり、皮下腫瘍壊死因子およびインターロイキン阻害剤が点滴時間を2時間から5分未満に短縮し、患者の利便性を向上させています。自己免疫療法の皮下薬物送達デバイス市場は、価格を引き下げてオートインジェクターの採用を促進するバイオシミラーの参入によって牽引されています。

腫瘍学の勢いは、アテゾリズマブの7分間皮下投与から生まれており、複雑な点滴のための椅子の容量を解放しています。半年に2回のインクリシランなどの心血管疾患の使用例は、容量と粘度の障壁が克服されれば皮下送達に適した慢性疾患の幅広さを示しています。小児成長ホルモン欠乏症患者は、痛みを軽減しアドヒアランスを向上させるニードルフリーデバイスとマイクロニードルパッチから恩恵を受けています。

エンドユーザー別:在宅ケアが台頭、クリニックが監督下での開始を担う

在宅ケアは、遠隔医療が成熟し支払者が病院点滴と比較して投与レベルで40%〜60%の節約を定量化するにつれて、2025年の収益の48.13%を確保しました。皮下薬物送達デバイス市場は、アドヒアランスリマインダーを自動化し補充物流を起動するコネクテッドインジェクターに牽引されて、在宅使用へのシフトを続けています。クリニックは、高リスクバイオロジクスの初回投与観察を提供し、セルフインジェクションのための運動能力が限られた患者にサービスを提供することで、年平均成長率(CAGR)10.81%で成長する見込みです。病院は、特に腫瘍学および血液学において、複雑な用量調整と有害事象モニタリングを担当します。

Omnipod 5からのリモートデータフィードにより、内分泌専門医は対面受診なしに基礎レートを調整でき、米国農村部での患者の年間移動コストを最大1,000米ドル削減します。欧州の保険会社は現在、持続血糖モニタリングセンサーを償還しており、所得水準を超えてポンプの採用を拡大しています。新興市場のトレーニングイニシアチブにより注射精度が向上し、鋭利物廃棄エラーが大幅に削減されましたが、地域保健ワーカーの資金調達に依存しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年収益の47.13%を占め、メディケアパートDが肥満および糖尿病に対するGLP-1受容体作動薬を追加したことでペンインジェクターの量が増加しました。ISO 11608-1:2022の認識により、次世代インジェクターのFDA申請が簡素化されました。それにもかかわらず、米国の支払者の70%が高コストバイオロジクスに事前承認を適用しており、初年度の採用を抑制しています。カナダの汎カナダ製薬アライアンスはプール購買を活用してバイオシミラーに40%〜60%の割引を確保し、オートインジェクターの適用範囲を促進しています。メキシコはインスリンアナログに対する公共部門の給付を拡大しましたが、在宅ケアデバイスは主に民間保険に加入した都市部の患者にとってアクセス可能なままです。

アジア太平洋地域は10.52%の最も急速な年平均成長率(CAGR)を記録する見込みであり、中国がデバイス承認を加速し、日本がコネクテッドポンプへのサキガケ指定を拡大し、インドがMDR 2017の下でリスクベースのルールを施行しています。インドの1億3,300万人、中国の7,800万人という未治療糖尿病人口が、サプライチェーンの熱ストレスに耐えられる低コストの電池不要ペンへの需要を促進しています。日本のクローズドループシステムの普遍的な適用範囲により、2025年までに1型糖尿病の適格コホートが12万人に倍増し、パッチポンプの出荷量が増加しました。オーストラリアの薬剤給付制度はバイオシミラーオートインジェクターの自己負担額を5米ドルに引き下げ、アドヒアランスを20〜25ポイント向上させました。

ヨーロッパの不均一な償還により、CEマーク取得後12〜24ヶ月の発売遅延が生じています。ドイツのG-BAは「追加的便益」を否定することが多く、薬剤・デバイスの価格設定を制限しています。NICEは1QALY(質調整生存年)あたり2万〜3万ポンドという厳格な閾値を適用し、2024〜2025年にリウマチ学オートインジェクターの3件の入札を却下しました。フランスのHASは実世界のアドヒアランスエビデンスを要求しており、中小企業にとって負担となっています。EU医療機器規則は臨床エビデンスの要求を引き上げる一方、認証機関のボトルネックがクラスIII承認を遅延させています。その他の地域では、中東、アフリカ、ラテンアメリカが世界収益の15%〜20%を占め、民間保険とドナープログラムが都市部のプレミアムデバイスを支援する一方、農村部のユーザーは再使用可能シリンジに依存しています。

競合環境

皮下薬物送達デバイス市場は中程度に集約されています。上位サプライヤーであるBecton, Dickinson & Company、Novo Nordisk、Eli Lilly、その他は2025年収益の相当なシェアを占めています。しかし、高粘度ウェアラブルなどの専門ニッチは、受託製造イノベーターによって争われています。垂直統合により、Novo NordiskとEli Lillyはインスリンアナログを独自ペンとバンドルし、マージンを守り製剤の適合性を確保しています。West PharmaceuticalのSmartDoseは2024年までに15件の製薬パートナーシップを達成し、プラットフォームサプライヤーが社内研究開発を代替できることを証明しました。Enable InjectionsのenFuseは、従来のオートインジェクター容量を超える大容量バイオロジクスをターゲットとし、腫瘍学のコラボレーションを獲得しています。

小規模参入企業のCeQur、Subcuject、Owen Mumfordは、3日間の基礎インスリンやバイオシミラー向け再使用可能オートインジェクターなど、特定のペインポイントに対応していますが、資金調達と規制リソースのギャップに直面しています。2024〜2025年にかけてクローズドループアルゴリズムとマイクロニードルアレイに関する特許活動が急増し、Medtronicはグルコース応答性投与に関する米国特許を12件申請し、Insuletはチューブレスポンプアーキテクチャに関する8件を確保しました。既存企業は、510(k)承認経路の恩恵を受けており、試験規模をヒューマンファクター研究に縮小し、開発時間を最大18ヶ月短縮しています。

皮下薬物送達デバイス産業リーダー

Amgen Inc.

Becton, Dickinson and Company

Eli Lilly and Company

Medtronic plc

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Datwyler、LTS Device Technologies、およびStevanato Groupが、皮下バイオロジクス送達のための大容量オンボディインジェクターを推進する三者間コラボレーションを発表しました。

- 2025年7月:Becton, Dickinson and Companyが、複雑なバイオロジクスに対するBD Libertasウェアラブルインジェクターを使用した最初の製薬スポンサー臨床試験を開始しました。

世界の皮下薬物送達デバイス市場レポートの範囲

レポートの範囲によると、皮下薬物送達デバイスとは、皮膚のすぐ下にある脂肪層である皮下組織に薬剤を投与するために設計された医療機器です。これらのデバイスは、特にバイオロジクスやインスリン、ホルモン、モノクローナル抗体などの長期療法の薬剤を制御された正確な方法で送達することを可能にします。標準的な形式には、プレフィルドシリンジ、ペンインジェクター、オートインジェクター、ウェアラブルインジェクターが含まれます。これらはセルフアドミニストレーションに広く使用されており、患者の利便性、アドヒアランス、および治療成果を向上させます。

皮下薬物送達デバイス市場は、製品タイプ、使用可能性、治療領域、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場はプレフィルドシリンジ、ペンインジェクター、オートインジェクター、ウェアラブルインジェクター、ニードルフリーインジェクターにセグメント化されています。使用可能性別では、市場は使い捨てデバイスと再使用可能デバイスにセグメント化されています。治療領域別では、市場は糖尿病、腫瘍学、自己免疫疾患、心血管疾患、その他にセグメント化されています。エンドユーザー別では、市場は病院、在宅ケア施設、クリニック、その他にセグメント化されています。地域別では、世界市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| プレフィルドシリンジ |

| ペンインジェクター |

| オートインジェクター |

| ウェアラブルインジェクター |

| ニードルフリーインジェクター |

| 使い捨てデバイス |

| 再使用可能デバイス |

| 糖尿病 |

| 腫瘍学 |

| 自己免疫疾患 |

| 心血管疾患 |

| その他 |

| 病院 |

| 在宅ケア施設 |

| クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | プレフィルドシリンジ | |

| ペンインジェクター | ||

| オートインジェクター | ||

| ウェアラブルインジェクター | ||

| ニードルフリーインジェクター | ||

| 使用可能性別 | 使い捨てデバイス | |

| 再使用可能デバイス | ||

| 治療領域別 | 糖尿病 | |

| 腫瘍学 | ||

| 自己免疫疾患 | ||

| 心血管疾患 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 在宅ケア施設 | ||

| クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の皮下薬物送達デバイス市場の規模はどのくらいですか?

市場は2026年に367億4,000万米ドルであり、年平均成長率(CAGR)8.20%で2031年までに545億米ドルに拡大する見込みです。

皮下薬物送達において最も急速に成長している製品タイプはどれですか?

ウェアラブルインジェクターは、パッチポンプの設計が糖尿病およびバイオロジクス療法で普及するにつれて、2031年にかけて最も高い年平均成長率(CAGR)14.25%を記録する見込みです。

アジア太平洋地域が最も強い地域成長を示す理由は何ですか?

中国、日本、インドにおける合理化された規制経路と、大規模な未治療糖尿病人口および低コスト再使用可能ペンへの需要が組み合わさり、同地域の年平均成長率(CAGR)10.52%を牽引しています。

ウェアラブルインジェクターの採用における主な障壁は何ですか?

高いデバイスコストと断片化した償還が主な障壁であり、ウェアラブルは1個あたり200〜400米ドルのコストがかかり、多くの支払者は適用範囲の前に事前承認を要求します。

持続可能性目標はデバイス設計にどのような影響を与えていますか?

EUの使い捨て指令と企業のネットゼロ目標が、メーカーを再使用可能ペンとプラスチック削減設計に向かわせており、一部のプラットフォームはプラスチック廃棄物を70%削減しています。

糖尿病の次に最も急速に成長する治療領域はどれですか?

自己免疫疾患は年平均成長率(CAGR)15.55%で拡大する見込みであり、関節リウマチ、乾癬、アトピー性皮膚炎に対する皮下バイオロジクスが長時間の点滴に取って代わっています。

最終更新日: