臓器移植拒絶反応治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.70 十億米ドル |

| 市場規模 (2031) | 6.80 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

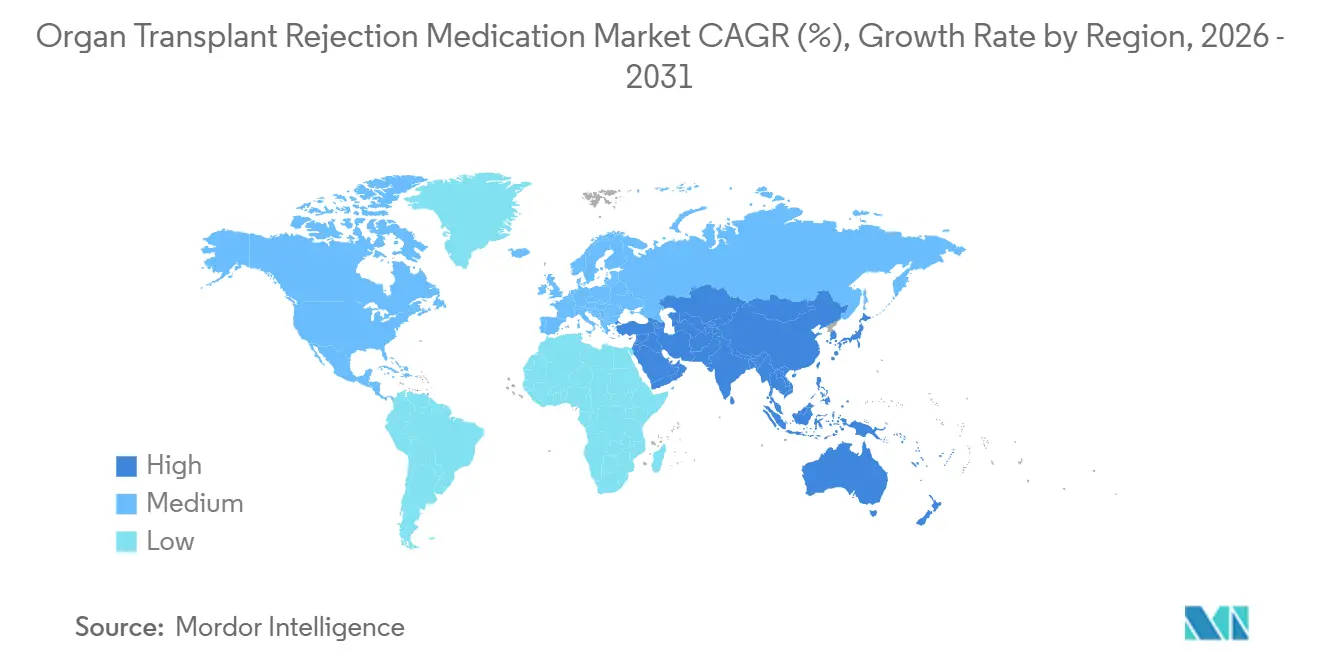

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臓器移植拒絶反応治療薬市場分析

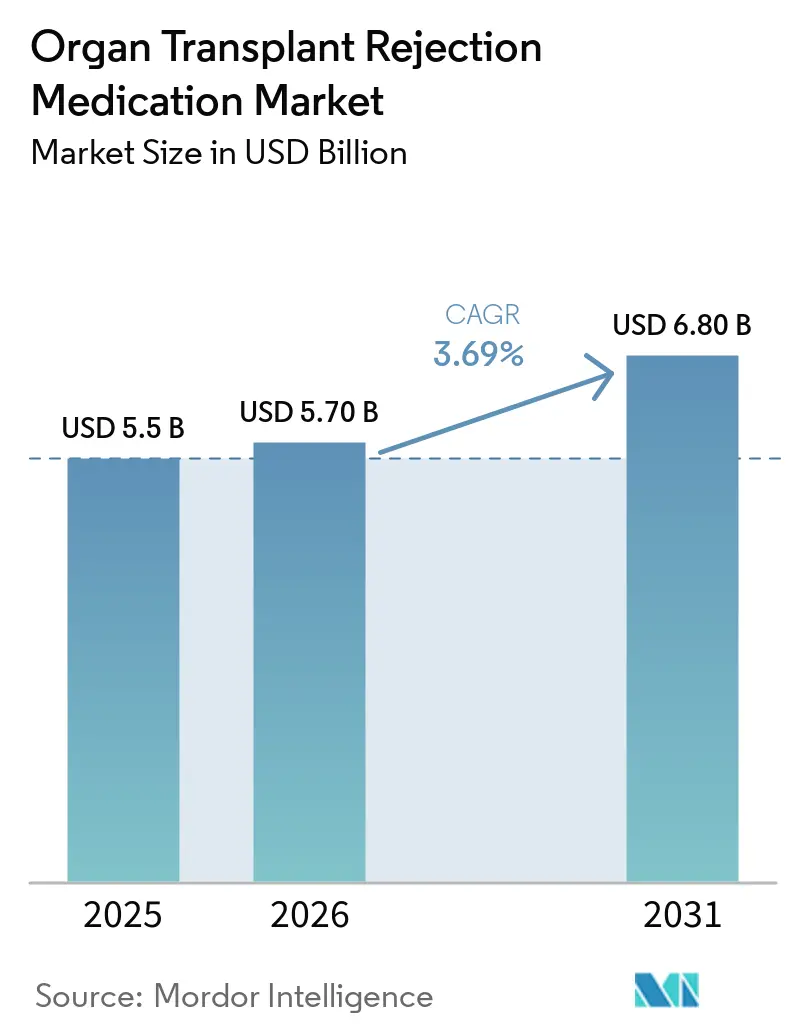

臓器移植拒絶反応治療薬市場規模は2025年に55億USDと評価され、2026年の57億USDから2031年には68億USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.69%となっています。

特に腎臓移植における手術件数の持続的な増加により、広範なジェネリック参入が価格に下押し圧力をかける中でも、慢性的な免疫抑制に対する需要は底堅く推移しています。特定のタクロリムスジェネリックに対する治療的同等性の格下げにより、自動代替調剤が鈍化し、先発品に対する一定のプレミアムが維持されています。同時に、高用量IVIGおよび補体阻害を活用する抗体関連拒絶反応(AMR)プロトコルが、バイオロジクスに対する臨床的ニーズを拡大しています。支払者主導のスペシャルティファーマシーモデルおよびメディケアの適用拡大により、米国における服薬アドヒアランスが安定化する一方、中国およびインドにおけるインフラの急速な整備が、アジア太平洋地域を臓器移植拒絶反応治療薬市場において最も成長の速い地域として位置づけています。

主要レポートのポイント

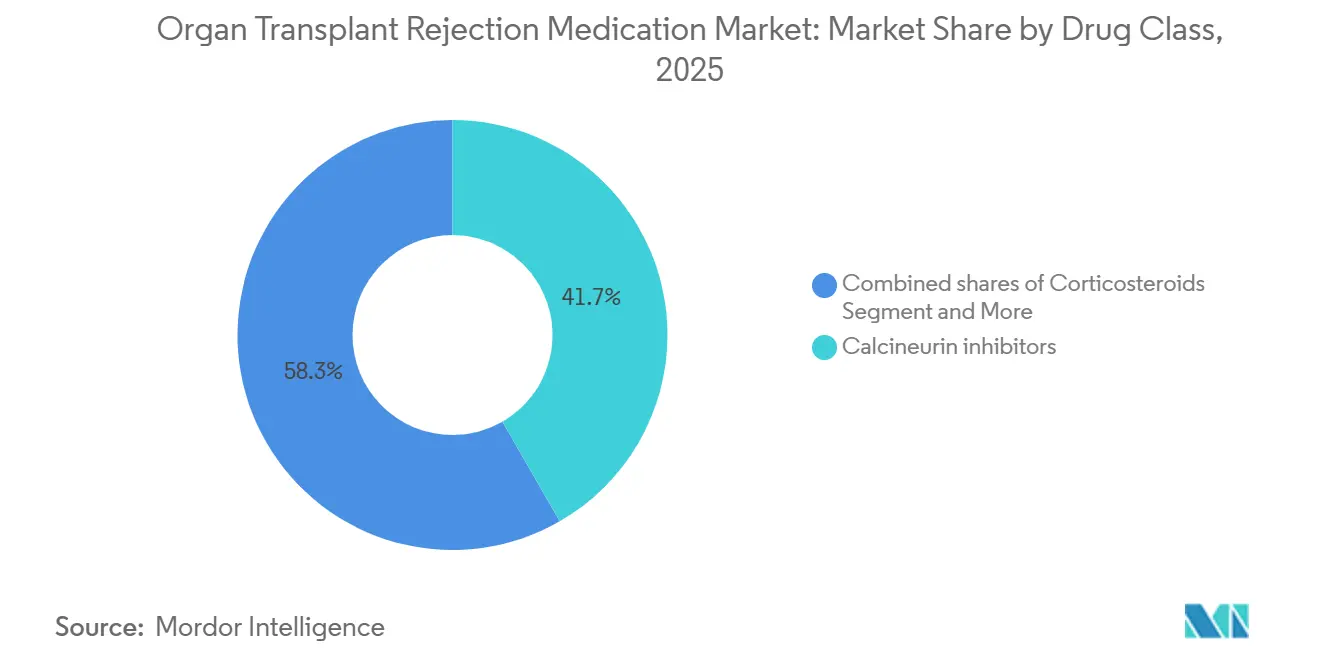

- 薬剤クラス別では、カルシニューリン阻害薬が2025年の臓器移植拒絶反応治療薬市場シェアの41.68%を占め、mTOR阻害薬は2031年までに年率3.98%で成長すると予測されています。

- 移植タイプ別では、腎臓手術が2025年の収益の48.19%を占め、2031年まで年率4.05%のCAGRで拡大しています。

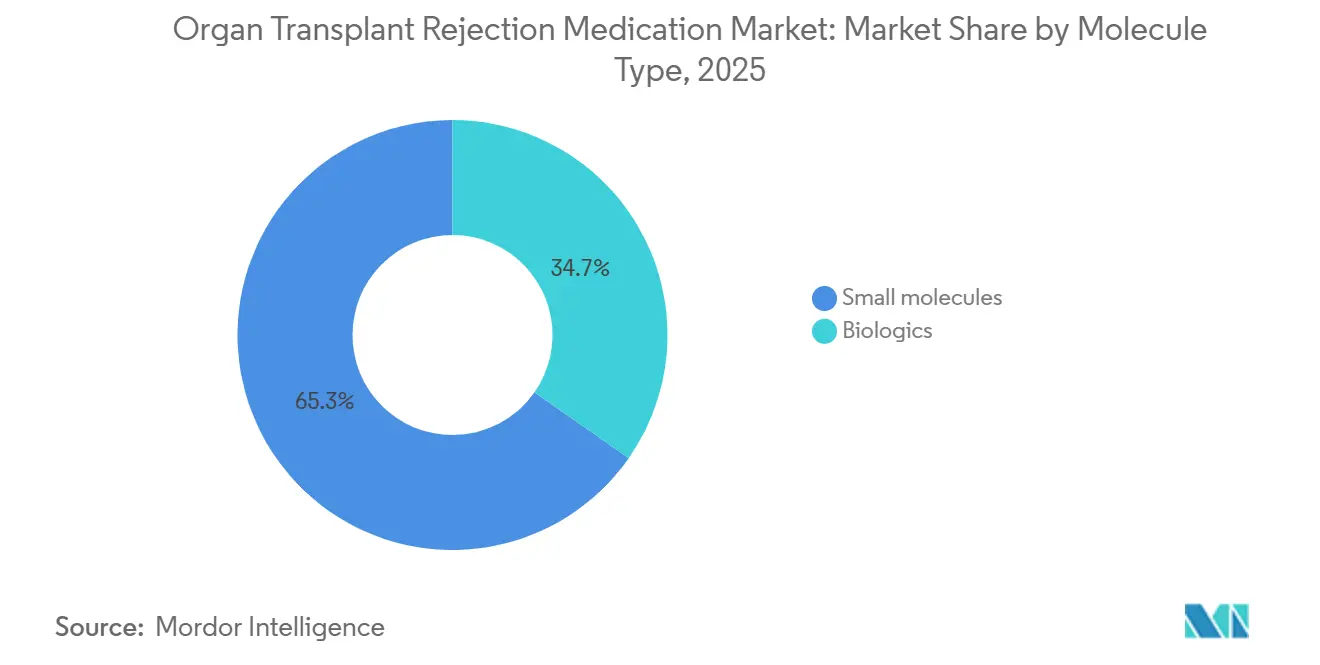

- 分子タイプ別では、低分子化合物が2025年の臓器移植拒絶反応治療薬市場規模の65.29%を占め、2026年~2031年にかけて年率3.90%のCAGRで拡大すると予測されています。

- 流通チャネル別では、移植センター・病院薬局が2025年の収益の53.98%を占め、スペシャルティファーマシーが2026年~2031年にかけて年率3.85%のCAGRで最も成長の速いチャネルとなっています。

- 地域別では、北米が2025年の世界収益の43.19%を占め、アジア太平洋地域は2031年まで年率3.91%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の臓器移植拒絶反応治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移植件数の増加;腎臓が固形臓器手術の大部分を占める | +1.2% | 北米とアジア太平洋が絶対的成長をリードする世界規模 | 中期(2~4年) |

| タクロリムスベースのCNIレジメンが固形臓器移植(SOT)全体にわたるメンテナンスの基盤であり続ける | +0.9% | 世界規模 | 長期(4年以上) |

| 北米が収益シェアをリード;適用範囲の拡大が慢性療法のアドヒアランスを維持 | +0.7% | 北米、欧州への波及 | 中期(2~4年) |

| 経口メンテナンスの優位性;病院・スペシャルティチャネルが調剤を支える | +0.5% | 世界規模 | 長期(4年以上) |

| 徐放性タクロリムスの採用が曝露安定性とアドヒアランスを改善 | +0.4% | 北米、欧州 | 短期(2年以内) |

| AMR管理がIVIGおよび補体標的補助薬の使用を強化 | +0.6% | 北米と欧州が早期採用者となる世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

移植件数の増加が慢性免疫抑制需要を下支え

腎臓移植は2025年の収益の相当なシェアを占め、肝臓・心臓セグメントを上回るペースで拡大を続けており、2025年には米国で27,573件、2023年には中国で22,814件の腎臓手術が実施されました[1]米国臓器共有ネットワーク(United Network for Organ Sharing)、「アメリカにおける移植(Transplants in America)」、UNOS.org。メディケアの適用改革により36ヶ月の支払い上限が撤廃され、服薬不遵守に起因するグラフト喪失が約15%削減され、治療対象人口が拡大しました。インドの国家臓器・組織移植機構は年間15,000件~20,000件の腎臓移植を報告しており、臓器移植拒絶反応治療薬市場におけるアジア太平洋地域の重要な役割を裏付けています。日本は脳死ドナー率が100万人あたりわずか1.7人であるため、年間約2,000件の腎臓移植にとどまり、供給制約が続いています。したがって、件数の増加は2031年までのCAGR予測に対して最大の正のインクリメントをもたらします。

タクロリムスベースのCNIレジメンが世界的な主力であり続ける

カルシニューリン阻害薬は2025年に相当なシェアを占め、タクロリムスがCNI処方の大部分を占めています。ジェネリック浸透率が大幅に上昇したものの、FDAが2023年にあるタクロリムスジェネリックをABからBXに格下げしたことで新たな代替調剤が鈍化し、米国の多くのプログラムが製剤のばらつきを避けるために単一供給元契約を締結するようになりました。Envarsus XRとして販売されている徐放性タクロリムスは、より高いバイオアベイラビリティと1日1回投与を提供していますが、その価格プレミアムに対する支払者の消極的な姿勢が広範な採用を制限しています。この価格と数量の複合的な戦略が、市場のCAGR成長に寄与しています。

北米の適用範囲がアドヒアランスを高水準に維持

北米は2025年に世界の主要な収益を生み出しており、その一因として、メディケアの免疫抑制薬適用拡大により腎臓移植レシピエント約50,000人が慢性治療の対象に即座に追加されたことが挙げられます[2]米国メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「免疫抑制薬のメディケア適用(Medicare Coverage of Immunosuppressive Drugs)」、CMS.gov。CVS Specialty、Accredo、Walgreens Specialtyは2025年までに米国の調剤の大部分を共同で管理し、事前承認および治療薬物モニタリングプログラムを通じて支払者の監視を強化しています。2024年以降の米国12州におけるメディケイドの拡大は段階的な成長をもたらしますが、この効果は2028年以降に薄れると予想されます。

徐放性タクロリムスがアドヒアランスを向上させるも、コスト面での障壁に直面

Envarsus XRは2025年のタクロリムス処方において一定のシェアを獲得し、2024年のコホート研究では即放性タクロリムスよりも急性拒絶反応率が低いことが示されました。こうした成果にもかかわらず、ステップセラピーの要件と高い価格が普及を遅らせています。長期的なアウトカムが支払者のコスト削減につながらない限り、このドライバーの段階的な影響は2029年までに頭打ちになると予測されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タクロリムス・MMF・シロリムスにわたる広範なジェネリック参入による価格侵食 | -0.8% | 世界規模 | 長期(4年以上) |

| 感染症、悪性腫瘍、代謝リスクが最小化とレジメン変更を促進 | -0.5% | 世界規模 | 中期(2~4年) |

| 規制・品質上の摩擦(例:治療的同等性評価の変更)が一部市場でのジェネリック代替を遅らせる | -0.3% | 北米、欧州 | 短期(2年以内) |

| 静脈内注射の物流およびEBV血清状態の制限が特定のバイオロジクスの普及を制限 | -0.2% | 北米と欧州が最も影響を受ける世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格侵食が患者一人当たりの収益を圧縮

ジェネリックは2025年までにミコフェノール酸セグメントの大部分を占め、特許切れ以降タクロリムスの価格は大幅に下落し、RocheのCellCeptの売上は2010年の24億USDから2026年には約3億5,000万USDに減少しました[3]F. Hoffmann-La Roche、「2025年年次報告書(Annual Report 2025)」、Roche.com。複数のジェネリック参入後、シロリムスおよびエベロリムスにも同様のパターンが見られます。単一供給元契約は互換性を抑制しますが、割引価格を固定することにもなり、CAGRへの負の寄与を増幅させています。

感染症および悪性腫瘍への懸念がレジメン最小化を促進

日和見感染症およびデノボ悪性腫瘍は胸部臓器移植レシピエントの相当な割合に影響を及ぼし、早期のステロイド離脱とタクロリムスのトラフ目標値の低下を促しています。ベラタセプトは2025年第3四半期に顕著な売上成長を示しましたが、EBV血清陽性患者に限定され、月1回の点滴投与が必要です。このようなレジメンの調整は全体的な薬剤量を削減し、臓器移植拒絶反応治療薬市場のCAGRに下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:CNIが優位を維持しつつmTOR阻害薬が加速

CNIは2025年の臓器移植拒絶反応治療薬市場収益の41.68%を占めましたが、広範なジェネリック参入により単位当たりの収益が大幅に圧縮されました。一方、mTOR阻害薬は腎毒性を軽減するためにシロリムスまたはエベロリムスを低用量タクロリムスと組み合わせる医師が増えるにつれ、年率3.98%で成長すると予測されています。ミコフェノール酸などの抗増殖薬を含む三剤併用療法プロトコルは依然として市場収益の相当なシェアを占めており、臨床実践の定着した性質を示しています。共刺激阻害薬とIL-2受容体拮抗薬は合わせて一定のシェアを保持しており、主にベラタセプトの顕著な前年比成長によって牽引されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

移植タイプ別:腎臓が市場のほぼ半分を占める

腎臓移植は2025年の収益の48.19%を占め、2031年まで年率4.05%のCAGRで成長すると予測されており、肝臓・心臓セグメントを上回るペースで拡大しています。メディケアの適用拡大とインドにおける大規模な生体ドナープログラムがこの軌道を強化しています。肝臓移植は2025年の価値の相当なシェアを占め、非アルコール性脂肪性肝炎の有病率上昇から恩恵を受けていますが、免疫抑制の強度はわずかに低くなっています。心臓・肺セグメントは合わせて一定のシェアを占めていますが、厳格な拒絶反応予防のため患者一人当たりの支出は高くなっています。

件数のリーダーシップを維持することで、腎臓移植は脳死ドナーシステムが整備されているか生体ドナープログラムが拡大している地域において、臓器移植拒絶反応治療薬市場の基盤であり続けるでしょう。研究中の新規寛容誘導レジメンは、2030年以降にセグメントの重み付けを再調整する可能性があります。

分子タイプ別:低分子化合物の優位性とバイオロジクスの段階的な普及

低分子化合物は2025年の臓器移植拒絶反応治療薬市場シェアの65.29%を占め、患者一人当たり年間3,000~5,000USDのコストがかかる経口タクロリムス、ミコフェノール酸、シロリムスのレジメンに支えられており、2031年まで年率3.90%のCAGRで成長すると予測され、臓器移植拒絶反応治療薬市場規模への主要な貢献セグメントであり続けています。タクロリムスおよびミコフェノール酸に対する広範なジェネリック浸透により平均販売価格は圧縮されましたが、中国およびインドにおける移植活動の拡大に伴い、処方量の絶対値は増加しました。

バイオロジクスは2025年に相当なシェアを占めましたが、点滴物流、コールドチェーン要件、および患者一人当たり年間15,000USD超の取得コストにより制約を受けています。このコホートの中で、ベラタセプトは2025年第3四半期に顕著な前年比売上成長を示し、AMRプロトコルに対するIVIG需要は、CSL Behringが2031年までに400万LのPrivigen生産能力を追加する15億USDの米国分画拡張を実施した後に増加する見込みです。

流通チャネル別:スペシャルティファーマシーが高コストバイオロジクスで勢いを増す

移植センターおよび病院薬局は2025年の臓器移植拒絶反応治療薬市場シェアの53.98%を維持しており、rATGやバシリキシマブなどの導入薬に対するゲートキーパーとしての役割、および入院患者向け静脈内製剤の管理を反映しています。しかし、臓器移植拒絶反応治療薬のメンテナンス処方は、支払者が利用管理の強化を求める中で外部ネットワークへと移行しています。

CVS Specialty、Accredo、Walgreens Specialtyが主導するスペシャルティファーマシーは最も成長の速いチャネルであり、ベラタセプト、徐放性タクロリムス、高用量IVIGの適用に事前承認ルールと治療薬物モニタリングプログラムが前提条件となるにつれ、2031年まで年率3.85%のCAGRで拡大すると予想されています。主に低コストジェネリックを対象に2025年の収益の一定のシェアを扱う小売・オンライン薬局は、ステップセラピープロトコルが90日分の調剤と治療的代替を制限するため、マージンの縮小に直面しています。バイオロジクスへの継続的なシフトは、移植センターが急性期ケアの場での優位性を維持する一方で、調剤量をスペシャルティネットワークへと傾け続けるでしょう。

地域分析

北米は2025年の収益の43.19%を占め、腎臓移植レシピエントに対する免疫抑制薬を恒久的に助成するメディケアの政策変更に支えられており、この改革により服薬不遵守によるグラフト不全が15%削減されました。CVS Specialty、Accredo、Walgreens Specialtyは高コストバイオロジクスの調剤の大部分を管理し、アドヒアランス指標のモニタリングに償還を連動させています。スペシャルティファーマシーの成長はバイオロジクスの普及と並行しており、支払者の監視をさらに強化しています。

欧州は世界の売上の相当なシェアに貢献しており、ユーロトランスプラントおよびスカンジアトランスプラントを通じた協調調達を活用しています。ただし、タクロリムスおよびミコフェノール酸モフェチルに対するジェネリック浸透率が高く、単位価格は北米水準を下回っています。欧州医薬品庁(EMA)の2025年モノクローナル抗体バイオシミラーガイダンスはrATGを除外しており、導入薬の価格水準を守る既存ブランドに有利な状況が続いています。

アジア太平洋地域は最も成長の速い地域であり、2031年まで年率3.91%で拡大しています。中国は2023年に22,814件の腎臓移植を実施し、インドは年間最大20,000件を実施していますが、日本の低い脳死ドナー率が市場シェアを制約しています。規制の多様性と積極的な地場ジェネリックメーカーが患者一人当たりの収益を抑制していますが、絶対的な件数の増加が地域全体の臓器移植拒絶反応治療薬市場のベースラインを引き上げるでしょう。

競合環境

Astellas、Novartis、Bristol Myers Squibbは徐放性タクロリムスやベラタセプトなどのブランド品ニッチを守っていますが、Sandoz、Viatris、Teva、Dr. Reddy'sなどが供給するジェネリックがタクロリムスおよびミコフェノール酸の数量の大部分を占めています。CSL Behring、Grifols、Takedaは複雑な血漿分画要件を背景にIVIGに対する寡占的な支配力を維持しており、CSLの15億USDのイリノイ州拡張がその好例です。

戦略的な動きは異なる優先事項を反映しています。Bristol Myers Squibbはヌロジックスの成長を加速するために点滴センターとのアライアンスを構築しており、Astellasは2026年にVir Biotechnologyとの17億USDの提携を経て、資本をオンコロジーに再配分しています。新興の破壊的プレーヤーとしては、AMR向けのMorphoSysライセンスのフェルザルタマブや、現在フェーズ2にある自家制御性T細胞(Treg)プラットフォームを持つSingulera Therapeuticsが挙げられます。規制上の出来事も競争を形成しており、Accord Healthcareの2023年のタクロリムスのBXステータスへの格下げが米国での普及を妨げ、他のサプライヤーの価格設定を一時的に押し上げました。

臓器移植拒絶反応治療薬業界リーダー

Astellas Pharma

Novartis AG

Bristol Myers Squibb

Sandoz

Viatris

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Eledon Pharmaceuticalsは、抗CD40L抗体がフェーズ3試験に移行したと報告し、長期的なカルシニューリン阻害薬使用に現在関連する代謝・心血管系の副作用負担を軽減できる可能性のあるタクロリムスの代替候補として位置づけています。

- 2025年6月:米国FDAは、固形臓器移植後の抗体関連拒絶反応の治療を対象として、C1s補体成分を標的とするファーストインクラスのモノクローナル抗体であるリリプルバートに希少疾病用医薬品指定を付与しました。

世界の臓器移植拒絶反応治療薬市場レポートの範囲

本レポートの範囲として、臓器移植拒絶反応治療薬は、広く免疫抑制薬として知られており、移植レシピエントの免疫系が移植臓器を「異物」として攻撃するのを防ぐ重要な薬剤です。免疫系の本来の役割は細菌やウイルスなどの外来侵入者を識別して排除することであるため、新しい心臓、肝臓、または腎臓を体が受け入れられるよう、免疫系を慎重に抑制する必要があります。

臓器移植拒絶反応治療薬市場は、薬剤クラス・作用機序、移植タイプ、分子タイプ、流通チャネル、地域別にセグメント化されています。薬剤クラス・作用機序に基づき、市場はカルシニューリン阻害薬(タクロリムス、シクロスポリン)、抗増殖薬(ミコフェノール酸モフェチル、ミコフェノール酸、アザチオプリン)、mTOR阻害薬(シロリムス、エベロリムス)、コルチコステロイド、共刺激阻害薬・IL-2R拮抗薬(ベラタセプト、バシリキシマブ)、リンパ球枯渇抗体(rATG/ATG-F、アレムツズマブ)、IVIG・血漿交換補助薬にセグメント化されています。移植タイプ別では、市場は腎臓、肝臓、心臓、肺、膵臓、造血幹細胞(HSCT)にセグメント化されています。分子タイプに基づき、市場は低分子化合物とバイオロジクスにセグメント化されています。流通チャネル別では、市場は移植センター・病院薬局、スペシャルティファーマシー、小売・オンライン薬局にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(USD)ベースで提供されます。

| カルシニューリン阻害薬(タクロリムス、シクロスポリン) |

| 抗増殖薬(ミコフェノール酸モフェチル、ミコフェノール酸、アザチオプリン) |

| mTOR阻害薬(シロリムス、エベロリムス) |

| コルチコステロイド |

| 共刺激阻害薬・IL-2R拮抗薬(ベラタセプト、バシリキシマブ) |

| リンパ球枯渇抗体(rATG/ATG-F、使用されている場合のアレムツズマブ) |

| IVIG・血漿交換補助薬 |

| 腎臓 |

| 肝臓 |

| 心臓 |

| 肺 |

| 膵臓 |

| 造血幹細胞(HSCT) |

| 低分子化合物 |

| バイオロジクス |

| 移植センター・病院薬局 |

| スペシャルティファーマシー |

| 小売・オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス・作用機序別 | カルシニューリン阻害薬(タクロリムス、シクロスポリン) | |

| 抗増殖薬(ミコフェノール酸モフェチル、ミコフェノール酸、アザチオプリン) | ||

| mTOR阻害薬(シロリムス、エベロリムス) | ||

| コルチコステロイド | ||

| 共刺激阻害薬・IL-2R拮抗薬(ベラタセプト、バシリキシマブ) | ||

| リンパ球枯渇抗体(rATG/ATG-F、使用されている場合のアレムツズマブ) | ||

| IVIG・血漿交換補助薬 | ||

| 移植タイプ別 | 腎臓 | |

| 肝臓 | ||

| 心臓 | ||

| 肺 | ||

| 膵臓 | ||

| 造血幹細胞(HSCT) | ||

| 分子タイプ別 | 低分子化合物 | |

| バイオロジクス | ||

| 流通チャネル別 | 移植センター・病院薬局 | |

| スペシャルティファーマシー | ||

| 小売・オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の臓器移植拒絶反応治療薬市場の予測値はいくらですか?

2026年から年率3.69%のCAGRで成長し、2031年までに68億USDに達すると予測されています。

現在最大の収益シェアを持つ薬剤クラスはどれですか?

タクロリムスを主力とするカルシニューリン阻害薬が2025年の収益の41.68%を占めています。

腎臓移植が主要な成長ドライバーである理由は何ですか?

腎臓手術は2025年の収益の48.19%を占め、恒久的なメディケア適用とアジア太平洋における活発な生体ドナー活動から恩恵を受けています。

スペシャルティファーマシーは治療へのアクセスにどのような影響を与えていますか?

CVS Specialty、Accredo、Walgreens Specialtyは高コストバイオロジクスの調剤の大部分を管理し、コスト抑制のために事前承認とアドヒアランスモニタリングを実施しています。

最終更新日: