シアノアクリレート系接着剤市場規模とシェア

市場概要

| 調査期間 | 2017 - 2028 |

|---|---|

| 予測データ期間 | 2024 - 2028 |

| 歴史データ期間 | 2017 - 2022 |

| 市場規模 (2024) | 2.92 十億米ドル |

| 市場規模 (2028) | 3.61 十億米ドル |

| 成長率 (2024 - 2028) | 5.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシアノアクリレート系接着剤市場分析

シアノアクリレート系接着剤市場規模は2024年に29億2,000万米ドルと推定され、予測期間(2024年〜2028年)にCAGR 5.46%で成長し、2028年には36億1,000万米ドルに達する見込みです。

シアノアクリレート系接着剤産業は、より広範な経済・サステナビリティのトレンドに牽引され、大きな変革を経験しています。製造企業は、厳格な環境規制に対応するため、揮発性有機化合物(VOC)排出量を低減したエコフレンドリーなシアノアクリレート系接着剤ソリューションの開発にますます注力しています。この転換は、サステナビリティへの取り組みが顕著になっている主要経済圏において特に顕著です。重要なエンドユーザーセグメントである建設セクターは、2030年までCAGR 3.5%で成長すると予測されており、中国、インド、米国、インドネシアが世界の建設成長の58.3%を占め、接着剤メーカーにとって大きな機会を示しています。

技術革新が産業の景観を再形成しており、特に接着剤の配合と塗布方法において顕著です。UV硬化型技術は急速に成長するセグメントとして台頭しており、優れた性能特性と環境上の利点に牽引され、2028年までに数量ベースでCAGR 4.83%を達成すると予測されています。メーカーは、接合強度、硬化速度、耐熱性などの製品特性を向上させるために研究開発に投資しています。これらの革新は、信頼性と性能が最重要視される電子機器および医療機器製造における高精度用途において特に重要です。電子機器用接着剤や医療用接着剤を含む工業用接着剤の役割は、これらのセクターにおいてますます重要になっています。

市場は、特に新興セクターにおけるエンドユーザー用途の大きな進化を目撃しています。電子機器および家庭用電化製品産業は、それぞれCAGR 2.51%および5.77%で成長すると予測されており、特殊接着剤ソリューションの新たな機会を創出しています。電気自動車セグメントの爆発的な成長は、CAGR 17.75%が見込まれており、車両の効率性と性能を向上させる軽量接合ソリューションへの需要を牽引しています。このトレンドは、接着剤メーカーに対して電気自動車の組み立てやバッテリー製造用途に特化した製品の開発を促しており、自動車用接着剤の重要性を浮き彫りにしています。

原材料の調達とサプライチェーンの最適化は、業界参加者にとって重要な焦点領域となっています。メーカーはサプライヤーネットワークを多様化し、サプライチェーンの強靭性を確保するために現地生産能力に投資しています。業界では、特定の用途要件を満たすカスタマイズされたソリューションを開発するために、接着剤メーカーとエンドユーザーの間の協力が増加しています。企業はまた、生産効率を高め、一貫した製品品質を維持するために先進的な製造技術と品質管理システムを導入しており、これは航空宇宙およびヘルスケアセクターの高性能用途において特に重要です。反応型接着剤やエンジニアリング接着剤のこれらのプロセスへの統合は、革新と品質に対する業界のコミットメントを強調しています。

世界のシアノアクリレート系接着剤市場のトレンドとインサイト

電気自動車を促進する有利な政府政策が自動車産業を推進する

- 2021年以降、世界の自動車産業は、乗用車の個人所有に対する消費者の嗜好の低下と、交通手段としての共有モビリティへの嗜好の高まりにより、緩やかではあるが低いペースで成長すると予測されています。世界の自動車産業は年率2%の成長率を経験すると予測されており、予測期間中に総収益で15,000億米ドルの付加価値が見込まれています。

- 2020年には、新型コロナウイルス感染症(COVID-19)パンデミックの影響により車両販売が落ち込みましたが、自動車市場が通常GDPに大きく貢献するため、各国政府が経済を支援する措置を講じたことから、2021年には急速に回復しました。車両販売は2019年の9,000万台から2020年には7,800万台に減少しました。

- 世界的な電気自動車の導入は、エネルギーコストの低さ、環境への優しさ、効率的なモビリティ機能により、世界の自動車市場の総収益に大きく貢献しています。さまざまな政府の政策や基準もEV生産を増加させる推進要因として機能しています。例えば、EUのCO2排出基準が2021年の電気自動車需要を増加させました。IEAの持続可能なシナリオによれば、2030年までに燃焼燃料ベースの車両を置き換えるために2億3,000万台の電気自動車が必要です。2021年には、最大のEVメーカーであるTeslaが製造した電気自動車台数が157%増加を記録しました。電気自動車を好む消費者のこの成長トレンドは、予測期間(2022年〜2028年)中にさらに高まると予測されています。

家庭・オフィス用家具への需要増加が産業の成長を支援する

- IKEAが世界の家具市場における最大のオフライン小売業者である一方、近年はWayfairなどのeコマースの巨人が台頭しています。消費者によるオンライン家具購入の採用は世界的に勢いを増しており、家具市場全体に占めるシェアは2017年の15%から2021年には18%に増加しました。このトレンドは、その利便性と簡単な設置により、家具への需要を促進しています。家具の最高の販売収益は米国で生み出され、2021年に2,292億米ドルに達しました。

- 世界の木製家具市場は、寝室、リビングルーム、屋外、ダイニング家具に区分できます。このうち、リビングルーム家具セグメントが最高の収益シェアを保持しており、2020年の新型コロナウイルス感染症(COVID-19)流行中の在宅勤務文化の増加以来、家具市場全体の約40%を占めています。パンデミックは2020年〜2021年にリビングルームまたはホームオフィス家具への需要増加をもたらし、セグメントは世界で2,271億米ドルの市場価値を記録しました。

- 市場は、家具への一人当たり支出の増加により、予測期間(2022年〜2028年)中に安定した成長を見込んでいます。一人当たり支出は、2020年のパンデミック中に80.43米ドルに落ち込んだにもかかわらず、2017年の72.85米ドルから2021年には89.30米ドルに上昇しました。家具への一人当たり支出のこの増加は、人々の生活水準の向上によるものと考えられます。

レポートで取り上げるその他の主要業界トレンド

- 民間・軍用航空の急速な成長が航空機生産を促進する

- 住宅・インフラ開発の拡大が建設セクターを活性化する

- 資源の容易な入手可能性が特に発展途上国のフットウェア産業を支援する

セグメント分析:エンドユーザー産業

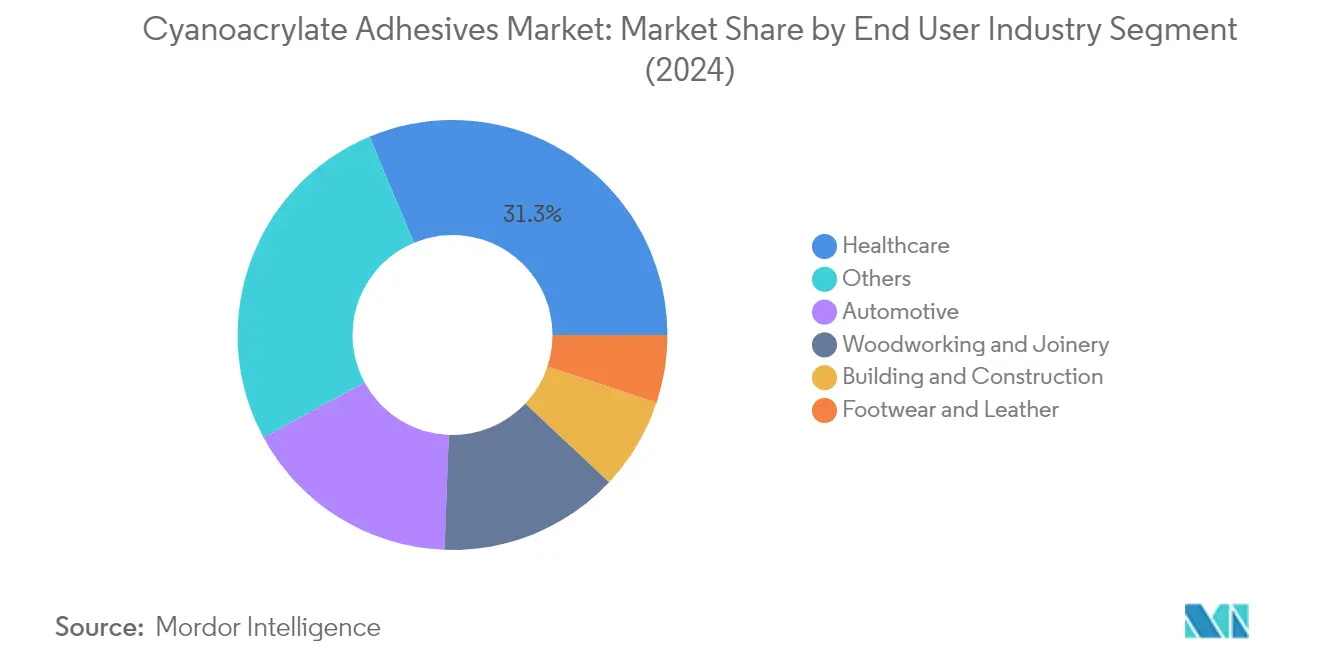

シアノアクリレート系接着剤市場におけるヘルスケアセグメント

ヘルスケアセグメントは世界のシアノアクリレート系接着剤市場を支配しており、2024年の市場総額の約31%を占めています。この大きな市場シェアは、主に医療機器製造、外科的用途、創傷閉鎖システムにおける医療用接着剤の広範な使用によって牽引されています。セグメントの優位性は、世界的な使い捨て医療機器の採用増加と、より優れた美容的結果と回復時間の短縮により、従来の縫合糸よりもシアノアクリレートベースの医療用接着剤への嗜好の高まりによってさらに強化されています。ヘルスケアセグメントは特に、これらの接着剤の無毒性とさまざまな医療基材との適合性から恩恵を受けており、歯科用接着剤や医療機器製造における用途に理想的です。

シアノアクリレート系接着剤市場における航空宇宙セグメント

航空宇宙セグメントは、シアノアクリレート系接着剤市場において最も急速に成長する用途分野として台頭しており、2024年から2029年にかけて約5%のCAGRで成長すると予測されています。この堅調な成長は、主に航空機製造における軽量材料の採用増加と、航空宇宙用途における高性能接合ソリューションへの需要の高まりによって牽引されています。セグメントの成長は、燃料効率への注目の高まりと、航空機の整備・修理・オーバーホール(MRO)業務における信頼性の高い接着剤ソリューションの必要性によってさらに支えられています。航空宇宙産業の持続可能で環境に優しい接着剤ソリューションへの転換も、シアノアクリレート系接着剤の採用増加に貢献しています。

エンドユーザー産業における残りのセグメント

自動車、建築・建設、フットウェア・皮革、木工・建具セグメントは、シアノアクリレート系接着剤市場の相当な部分を集合的に形成しています。自動車セクターは、電子部品の組み立てや内装部品の接合を含むさまざまな用途にこれらの自動車用接着剤を活用しています。建築・建設セグメントは、床材や建具用途におけるシアノアクリレート系接着剤の速硬化特性から恩恵を受けています。フットウェア・皮革産業は靴の製造と修理にこれらの接着剤を依存しており、木工・建具セグメントは家具生産と木材接合用途に活用しています。これらのセグメントはそれぞれ、多様な用途要件と技術的進歩を通じて市場の成長に独自の貢献をしています。

セグメント分析:技術

シアノアクリレート系接着剤市場における反応型セグメント

反応型技術セグメントは世界のシアノアクリレート系接着剤市場を支配しており、2024年の市場シェアの約80%を保持しています。反応型シアノアクリレート系接着剤は、水分と反応して急速に重合し、強固な接合を形成するユニークな能力により特に人気があります。これらの工業用接着剤は通常、急速な反応進行を確保するために薄い層で塗布され、最適な相対湿度40〜60%で室温において効果的に硬化できます。セグメントの優位性は、電子機器、海洋、DIY、医療セクターを含む複数の産業にわたる広範な用途に大きく起因しており、これらの産業ではガラス、プラスチック、金属などのさまざまな基材を接合する高い構造特性と汎用性が評価されています。自動車産業は特に、30 N/mm²(4,400 psi)の引張強度を持つ強固な接合を形成する能力から、サンルーフのシーリング、ボディサイドモールディング、ワイヤーハーネス、ハンドブレーキカバーなどの用途に反応型シアノアクリレート系接着剤を好んでいます。

シアノアクリレート系接着剤市場におけるUV硬化型セグメント

UV硬化型接着剤セグメントは、シアノアクリレート系接着剤市場において最も急速に成長する技術として台頭しており、2024年〜2029年の間に約5%の成長率が見込まれています。これらの接着剤は100%反応性であり、硬化プロセス中に揮発性損失がゼロとなるため、環境に優しく非汚染性であるというユニークな利点を提供します。活性化プロセスは精密に制御されており、300〜400 nmの範囲のUV光に曝露された場合にのみ発生します。ヘルスケア産業はこのセグメントの大幅な成長を牽引しており、UV硬化型シアノアクリレート系接着剤消費量の約88%を占めています。これらの特殊接着剤は、高い固定速度により、松葉杖の底部、歩行器、外科器具、使い捨て医療機器などの荷重支持医療機器に理想的であるため、ヘルスケア用途において特に評価されています。UV硬化型シアノアクリレート系接着剤の汎用性は、通常600〜1,200 cPの幅広い粘度オプションによってさらに高められており、さまざまな医療機器製造プロセスにわたる精密な塗布が可能です。

シアノアクリレート系接着剤市場の地域セグメント分析

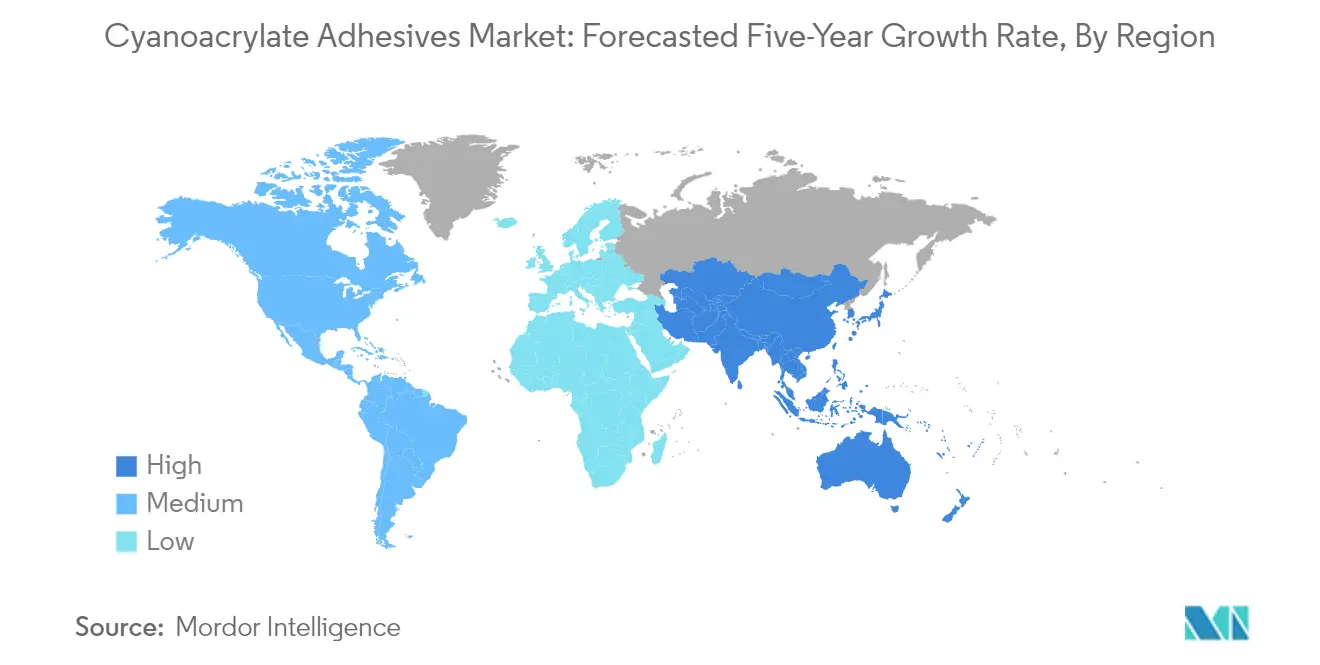

アジア太平洋地域のシアノアクリレート系接着剤市場

アジア太平洋地域は、自動車、ヘルスケア、電子機器、建設を含む複数のエンドユーザー産業にわたる堅調な成長に牽引され、シアノアクリレート系接着剤の支配的な市場を代表しています。中国、日本、インド、韓国などの主要市場が地域消費に大きく貢献しています。同地域は、広範な製造能力、進む工業化、先進的な接着剤技術の採用増加から恩恵を受けています。インドネシア、マレーシア、タイなどの国々は、産業基盤の拡大と国内消費の増加により、重要な市場として台頭しています。主要なグローバルシアノアクリレート系接着剤メーカーの存在と成長する地域プレーヤーが、地域市場のダイナミクスをさらに強化しています。

中国のシアノアクリレート系接着剤市場

中国はアジア太平洋地域における最大のシアノアクリレート系接着剤消費国としての地位を維持しており、2024年の市場シェアの約40%を保持しています。同国の優位性は、大規模な自動車および電子機器製造セクターによって支えられています。中国の堅調なヘルスケア産業と成長する医療機器製造能力が、高品質接着剤への相当な需要を牽引しています。同国の家具・木工セクターも消費に大きく貢献しています。広範な研究開発活動と国内製造を促進する政府の取り組みが、中国の市場地位をさらに強化しています。

インドネシアのシアノアクリレート系接着剤市場

インドネシアはアジア太平洋地域において最も急速に成長する市場として台頭しており、2024年から2029年にかけて年率約7%で成長すると予測されています。同国の急速な産業発展と製造セクターへの外国投資の増加がこの成長を牽引しています。インドネシアの拡大する電子機器産業と消費財の国内消費の増加が需要の増加に貢献しています。同国の成長するヘルスケアセクターと医療機器製造能力が追加の機会を創出しています。産業発展とインフラプロジェクトを促進する政府の取り組みが市場拡大をさらに支援しています。

欧州のシアノアクリレート系接着剤市場

欧州は、強力な技術革新と厳格な品質基準を特徴とする洗練されたシアノアクリレート系接着剤市場を代表しています。同地域の市場は、特にドイツ、フランス、英国における先進的な製造セクターによって牽引されています。イタリア、スペイン、ロシアなどの国々は、産業用途と成長するエンドユーザー産業を通じて大きく貢献しています。持続可能で環境に優しい接着剤ソリューションへの同地域の注力が市場発展を形成しています。強力な研究開発活動と主要なシアノアクリレートメーカーの存在が市場競争力を高めています。

ドイツのシアノアクリレート系接着剤市場

ドイツは欧州市場をリードしており、2024年の地域消費の約25%を占めています。同国のリーダーシップの地位は、高性能接着剤への相当な需要を牽引する強力な自動車および航空宇宙産業によって支えられています。ドイツの堅調なヘルスケアセクターと医療機器製造能力が消費をさらに押し上げています。技術革新と品質製造プロセスへの同国の重点が市場支配を維持しています。接着剤技術における広範な研究開発活動がドイツの市場地位を強化しています。

英国のシアノアクリレート系接着剤市場

英国は欧州において最も高い成長ポテンシャルを示しており、2024年から2029年にかけて約6%の成長率が見込まれています。同国の市場拡大は、ヘルスケアおよび電子機器産業における採用増加によって牽引されています。自動車電子機器および医療機器製造セクターからの需要の増加が市場成長を支援しています。接着剤技術における研究開発への英国の注力が新たな用途機会を創出しています。製造セクターの発展を促進する政府の取り組みが市場拡大に貢献しています。

中東・アフリカのシアノアクリレート系接着剤市場

中東・アフリカ地域は、産業セクター全体にわたる多様な用途を持つ成長するシアノアクリレート系接着剤市場を提示しています。同地域の市場発展は、工業化の進展とインフラ開発活動の増加によって支えられています。サウジアラビアと南アフリカはともに主要市場として機能しており、それぞれが地域の消費パターンに独自の貢献をしています。

サウジアラビアのシアノアクリレート系接着剤市場

サウジアラビアは中東・アフリカ市場をリードしており、産業発展と製造能力への多大な投資によって牽引されています。同国の成長するヘルスケアセクターと医療機器製造の取り組みが相当な需要を創出しています。インフラ開発プロジェクトと自動車セクター活動の増加が市場成長をさらに支援しています。産業多様化を促進する政府の取り組みが市場拡大に貢献しています。

南アフリカのシアノアクリレート系接着剤市場

南アフリカは、拡大する産業用途と製造活動に支えられ、同地域において最も急速に成長する市場として台頭しています。同国の自動車セクターの発展と成長するヘルスケア産業が市場成長を牽引しています。インフラ開発プロジェクトと建設活動の増加が需要を押し上げています。地域の製造ハブとしての南アフリカの地位が市場拡大の追加機会を創出しています。

北米のシアノアクリレート系接着剤市場

北米は、先進的な製造能力とハイエンド用途を特徴とする成熟したシアノアクリレート系接着剤市場を代表しています。米国が最大の消費国として地域市場を支配しており、カナダとメキシコは成長する産業基盤を通じて大きく貢献しています。同地域の強力なヘルスケアセクター、特に医療機器製造が相当な需要を牽引しています。先進的な自動車および航空宇宙産業が消費をさらに押し上げています。米国は、広範な研究開発活動と主要なシアノアクリレート系接着剤メーカーの存在に支えられ、市場規模と成長率の両方でリードしています。

南米のシアノアクリレート系接着剤市場

南米は、工業用途と製造活動の増加により、世界のシアノアクリレート系接着剤市場において成長するポテンシャルを示しています。ブラジルは、堅調な自動車およびヘルスケアセクターに牽引され、同地域において最大かつ最も急速に成長する市場として台頭しています。アルゼンチンも多様な産業用途を通じて地域消費に大きく貢献しています。同地域の市場発展は、製造能力とインフラ開発への投資増加によって支えられています。電子機器および消費財製造における採用の増加が市場拡大をさらに牽引しています。

競合状況

シアノアクリレート系接着剤市場のトップ企業

世界のシアノアクリレート系接着剤メーカー市場は、主要メーカーによる継続的な製品革新と戦略的拡大の取り組みを特徴としています。企業は、低VOC含有量と改善された接合能力に特に注力しながら、持続可能で高性能な接着剤ソリューションを開発するために研究開発に多大な投資をしています。メーカーが主要地域全体でサプライチェーンネットワークと流通パートナーシップを強化することを目指す中、業務の俊敏性が重要になっています。戦略的な動きは主に、市場プレゼンスと技術能力を強化するための買収とパートナーシップを含んでおり、アジア太平洋および中東地域の新興市場への注目が顕著です。企業はまた、特にヘルスケア、自動車、電子機器セクターにおけるさまざまなエンドユーザー産業からの需要の増加に対応するために、生産施設を拡大し、新たな製造ユニットを設立しています。

市場構造は強力なグローバルリーダーを示す

シアノアクリレート系接着剤市場は、グローバルな化学コングロマリットが景観を支配する部分的に統合された構造を示しています。Henkel、H.B. Fuller、Arkema Groupなどの主要プレーヤーは、広範な製品ポートフォリオとグローバルな流通ネットワークを通じて重要な市場プレゼンスを維持しています。これらの企業は、強力な製造能力、確立されたブランド評判、技術的専門知識を活用して競争上の地位を維持しています。地域プレーヤーと専門業者は、特に新興経済圏においてエンドユーザーとの強固な関係を維持しながら、ニッチな用途と地域市場の要件に注力しています。

市場は、主に地理的プレゼンスの拡大と技術能力の強化の必要性に牽引された合併・買収による戦略的統合を目撃しています。大企業は、製品提供を強化し新市場へのアクセスを獲得するために、より小規模な専門メーカーを積極的に買収しています。このトレンドは、地域の知識と確立された流通ネットワークが市場成功に不可欠な発展途上地域において特に顕著です。業界はまた、特定の用途向けのカスタマイズされたソリューションを開発するために、接着剤メーカーとエンドユーザー産業の間の協力の増加を見ています。

革新とサステナビリティが将来の成功を牽引する

確立されたプレーヤーが市場シェアを維持・拡大するためには、持続可能な製品開発と技術革新への注力が不可欠になっています。企業は、進化する顧客要件と規制基準を満たすために、エコフレンドリーな配合と改善された接合技術に投資しています。技術サポートとカスタマイズされたソリューションを通じて主要なエンドユーザー産業との強固な関係を構築することが引き続き重要です。さらに、製品品質を確保しながら効率的な流通ネットワークを開発し、価格競争力を維持することが市場リーダーにとって重要な戦略です。

新規参入者と小規模プレーヤーは、カスタマイズされたソリューションと優れた顧客サービスを提供できる特殊用途と地域市場に注力することで地位を獲得できます。市場での成功は、特にヘルスケアや電子機器などの高成長セクターにおいて、変化するエンドユーザー要件に適応する能力にますます依存しています。企業はまた、製品開発と製造プロセスに影響を与える可能性のある環境保護と安全基準に関する潜在的な規制変更を考慮する必要があります。代替接合技術による代替のリスクは、市場地位を維持するために継続的な革新と製品価値提案の明確な実証を必要とします。シアノアクリレートメーカーの景観はこれらのトレンドとともに進化しており、接着剤産業における革新の重要性を浮き彫りにしています。

シアノアクリレート系接着剤産業のリーダー

3M

Aica Kogyo Co..Ltd.

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年5月:ITW Performance Polymersは、ポーランドのPREMA SAとDevconブランドの流通パートナーシップを発表しました。

- 2022年2月:H.B. Fullerは、欧州における建設用接着剤事業を強化するためにFourny NVの買収を発表しました。

- 2022年1月:H.B. Fullerは、欧州市場での足場を拡大するために英国を拠点とするApollo Chemicalsの買収を発表しました。

世界のシアノアクリレート系接着剤市場レポートの範囲

航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、木工・建具はエンドユーザー産業のセグメントとして取り上げられています。反応型、UV硬化型接着剤は技術のセグメントとして取り上げられています。アジア太平洋、欧州、中東・アフリカ、北米、南米は地域のセグメントとして取り上げられています。| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 木工・建具 |

| その他エンドユーザー産業 |

| 反応型 |

| UV硬化型接着剤 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他アジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他欧州 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他南米 |

| エンドユーザー産業 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| フットウェア・皮革 | ||

| ヘルスケア | ||

| 木工・建具 | ||

| その他エンドユーザー産業 | ||

| 技術 | 反応型 | |

| UV硬化型接着剤 | ||

| 地域 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| シンガポール | ||

| 韓国 | ||

| タイ | ||

| その他アジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他南米 | ||

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がシアノアクリレート系接着剤市場で考慮されるエンドユーザー産業です。

- 製品 - 研究対象市場では、すべてのシアノアクリレート系接着剤製品が考慮されています。

- 樹脂 - 調査の範囲において、アルコキシエチル、エチルエステル、メチルエステル、その他をベースとするシアノアクリレートが考慮されています。

- 技術 - 本調査の目的のために、反応型およびUV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤型接着剤 | 溶剤型接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱せずに硬化を誘発し、永続的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型または放射線硬化接着剤と呼ばれます。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量が400 g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料において特に一般的です。急激な温度変化(高温から低温、またはその逆)が生じた場合に突然発生します。熱伝導率が低く、構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム