インド接着剤・シーラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.46 十億米ドル |

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 5.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド接着剤・シーラント市場分析

インド接着剤・シーラント市場規模は、2025年の34億6,000万米ドルから2026年には36億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.52%で2031年までに50億6,000万米ドルに達すると予測されています。この成長は、性能仕様および規制遵守に基づくエンジニアリングソリューションへの決定的な転換を反映しています。国家インフラパイプライン(National Infrastructure Pipeline)の下での建設支出、急速に拡大するeコマース包装量、および自動車・航空宇宙の組立ラインの拡大が、高強度・低排出ガス配合品への需要を押し上げています。国内化学品生産能力の増強により主要樹脂のサプライチェーンが短縮される一方、国内製造に対する政府インセンティブはインド国内の生産拠点を持つメーカーに有利に働いています。技術採用トレンドでは、環境規制の強化に伴い、ホットメルト、水性、反応性化学品が溶剤系の従来製品に取って代わりつつあります[1]インド政府報道情報局、「国家インフラパイプライン―セクター別配分更新」、pib.gov.in 。

レポートの主要ポイント

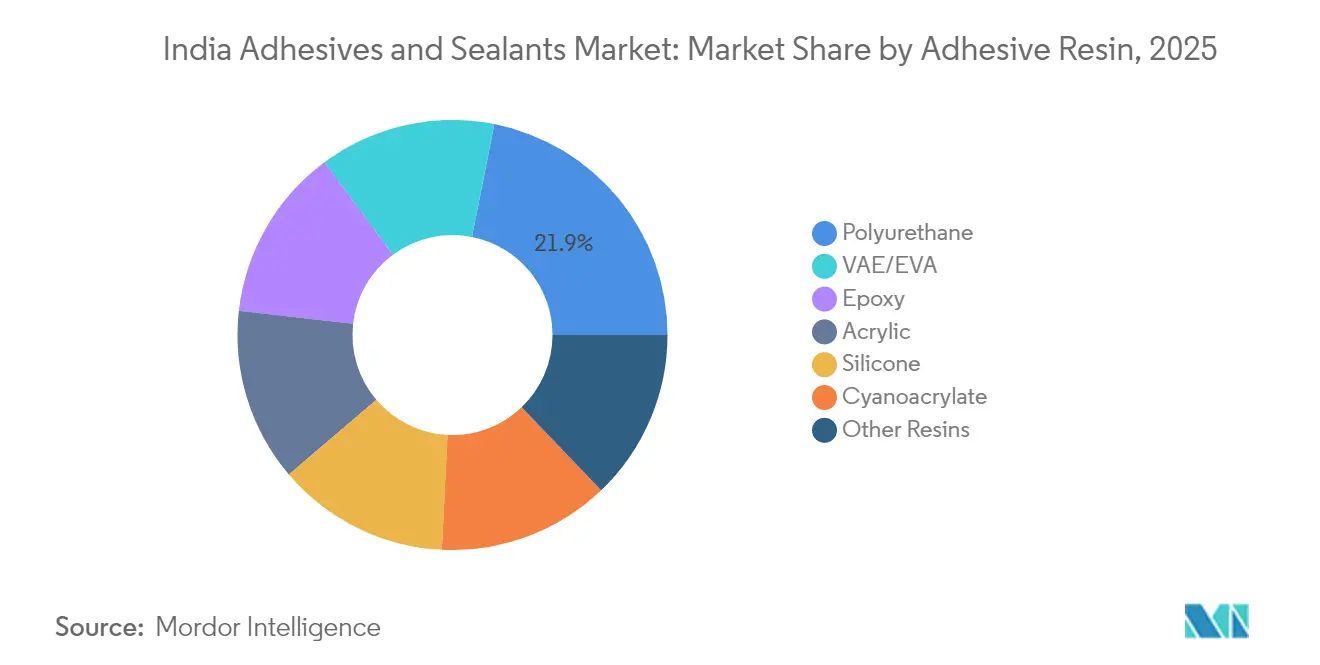

- 接着剤樹脂別では、ポリウレタンが2025年のインド接着剤・シーラント市場シェアの21.88%を占めてトップとなり、VAE/EVAは2031年にかけてCAGR 7.42%で成長する見込みです。

- 接着剤技術別では、ホットメルトが2025年のインド接着剤・シーラント市場規模の36.62%を占め、2031年にかけてCAGR 6.88%で拡大すると予測されています。

- シーラント樹脂別では、シリコーンが2025年に44.96%の売上シェアを保持し、ポリウレタンシーラントは2031年にかけてCAGR 6.63%で成長する見込みです。

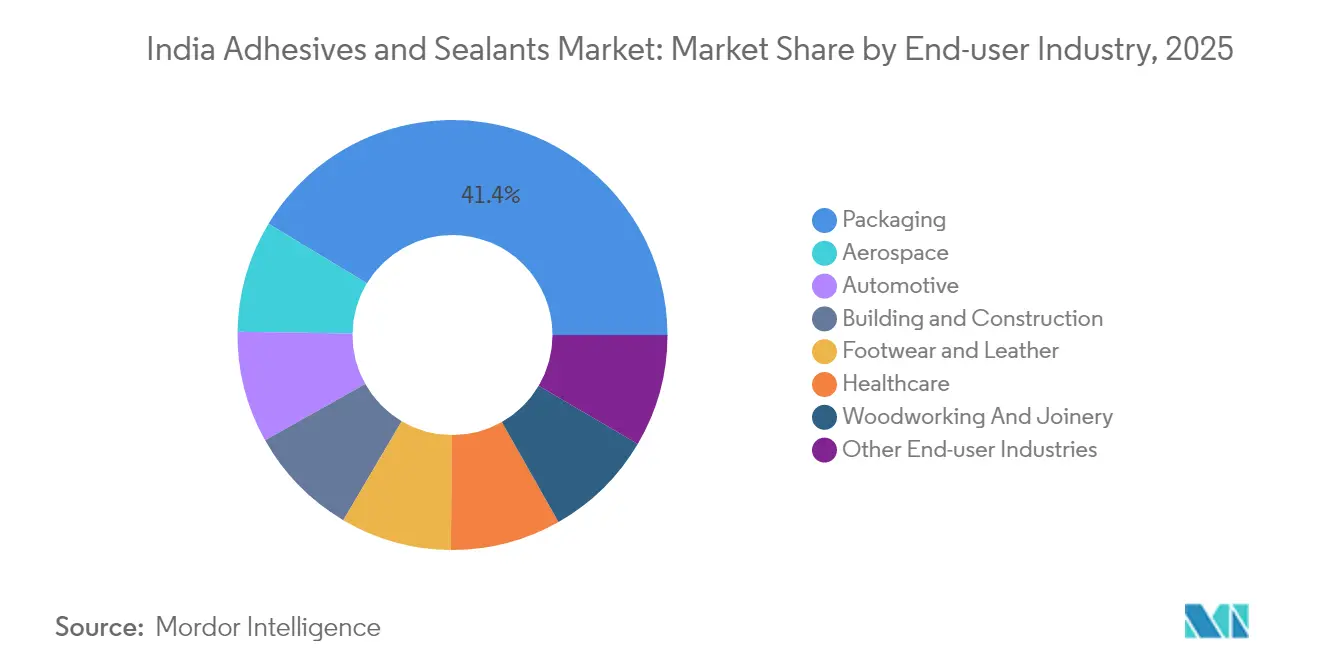

- エンドユーザー産業別では、包装が2025年のインド接着剤・シーラント市場規模の41.35%を占め、航空宇宙用途は2026年から2031年にかけてCAGR 7.01%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド接着剤・シーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・インフラ建設需要の増加 | +2.1% | 全国規模、特に第1層・第2層都市に集中 | 中期(2~4年) |

| eコマース主導の包装需要の急拡大 | +1.8% | 全国規模、ムンバイ・デリー・バンガロールで先行 | 短期(2年以内) |

| 自動車の軽量化とローカライゼーションの推進 | +1.4% | 西部・南部インドの製造拠点 | 中期(2~4年) |

| 木工・モジュール家具の普及 | +0.9% | 全国規模、パンジャブ・カルナータカ・タミル・ナードゥに集中 | 長期(4年以上) |

| メイク・イン・インディア(Make-in-India)の防衛・航空宇宙オフセットが高性能接合を促進 | +0.7% | バンガロール・ハイデラバード・プネーの航空宇宙回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・インフラ建設需要の増加

2024年に住宅・都市開発向けに1,200億米ドルが配分されたインフラプログラムにより、構造用接着剤、ファサードグレージング用シーラント、省エネ建築外皮ソリューションを含む建設化学品の使用量が急増しています。工場での接合を前提とするモジュール工法・プレハブ工法は、現場作業を削減し工期を短縮するため普及が進んでいます。建設業者はインド標準局(BIS)の厳格な要件にも直面しており、認証済みの低VOC接合システムの採用が促進されています。BIS準拠のポリウレタンおよびシリコーンラインを持つメーカーは、現場での技術監査とトレーニングサービスを提供することでシェアを獲得しています。インドの気温変動に耐える耐候性シーラントへの需要が特に強く、サプライヤーはデリーNCRおよびハイデラバードの主要建設拠点近くに研究開発センターを拡充しています。

eコマース主導の包装需要の急拡大

二桁成長を続けるオンライン小売業は、包装をコストセンターから、改ざん防止・耐熱性・リサイクル性を必要とするブランド保護ツールへと変貌させています。フレキシブル包装コンバーターは、月間5,000トンを超える受注に対応するため、UFlex社の顔料入り白色・湿式ラミネーションシステムなど水性・無溶剤ラミネート接着剤の生産を拡大しています。食品グレードの移行規制限界値および拡大生産者責任(EPR)規則は、グローバルな食品接触試験で検証された低VOC化学品を優遇しています。コールドチェーンの拡大により、-20℃から50℃の範囲で接合強度を維持するシーラントへの需要が高まる一方、直接消費者向け配送は、ラストマイル配送サイクルを通じて段ボール箱を保持する速硬化ホットメルトの普及を促進しています。この分野で優位に立つサプライヤーは、廃棄物を8~10%削減するオンライン粘度モニタリングと接着剤使用量分析をバンドル提供しています。

自動車の軽量化とローカライゼーションの推進

生産連動型インセンティブ(PLI)制度および自動車ミッションプラン2047(Automotive Mission Plan 2047)により、電気自動車・部品ラインの国産化が進み、溶接重量を増やさずにアルミニウム・マグネシウム・炭素繊維部品を接合できる構造用接合剤への需要が高まっています。HenkelによるポリウレタンポリオールへのCO₂利用は、エンジンルーム下部およびバッテリー用途において持続可能性と性能が融合しつつあることを示しています。ティア1サプライヤーは、ジャストインタイム納品を確保するため、シリコーンギャップフィラーおよび熱伝導性エポキシを国内調達するようになっており、このトレンドはプネーおよびチェンナイの地域接着剤工場を支えています。自動車メーカーはバーラト(Bharat)NCAP安全基準を満たすためにクラッシュ耐久性接着剤を指定しており、せん断強度と疲労寿命の基準が引き上げられています。OEMが輸入品から国内認証化学品へと移行するにつれ、インド接着剤・シーラント市場は国内調達比率の上昇から恩恵を受けています。

木工・モジュール家具の普及

都市部の消費者は、湿度が30%から90%に変動しても継ぎ目が破損しないフラットパック・モジュール家具を好んでいます。2025年2月に施行されたBIS排出基準はホルムアルデヒド放出量を制限し、合板・MDF工場にE0・E1評価に適合した水性またはハイブリッドポリウレタン分散液の採用を促しています。パンジャブ・カルナータカ・タミル・ナードゥの地域クラスターは規模の効率性を提供し、接着剤ベンダーが在来広葉樹単板の接合強度を試験するアプリケーションラボを運営することを可能にしています。輸出志向の家具メーカーは欧州連合のエコラベルプログラムに適合するためバイオベース添加剤を求めており、インド接着剤・シーラント市場全体の約2倍の速度で成長するプレミアムセグメントを形成しています。サプライヤーは、単位コストを12%削減しダウンタイムを低減するバルクパックホットメルトを提供することで価格感度に対応しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよびEHS規制 | -1.2% | 全国規模、大都市圏でより厳格な執行 | 短期(2年以内) |

| 石油系原料価格の変動 | -0.8% | 全国規模、全メーカーに影響 | 短期(2年以内) |

| 特殊モノマーの輸入依存 | -0.6% | 全国規模、特殊接着剤メーカーへの影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよびEHS規制

中央汚染管理委員会(Central Pollution Control Board)は許容VOC閾値を引き下げており、メーカーは蓄熱式熱酸化装置のラインへの後付けと、水性・ホットメルトグレードへのポートフォリオ転換を余儀なくされています。中小企業の設備投資は最大100万米ドルに達し、短期的に営業利益率を圧迫しています。塩化メチレンを含む航空宇宙用配合品はグローバルな段階的廃止の対象となっており、再認定コストと一時的な供給不足を生じさせています。ムンバイおよびバンガロールの工場は法令遵守のためクローズドループ溶剤回収を導入していますが、その複雑さの増大は環境エンジニアリングチームを確立した多国籍企業に有利に働いています。一方、エンドユーザーはGHSバージョン8に準拠した安全データシート(SDS)を要求しており、さらなる文書管理の負担が生じています。

石油系原料価格の変動

イソシアネートおよびアクリルモノマー価格の四半期ごとの15~20%の変動は、コスト予測を不安定にし、川下顧客との交渉力を弱めています。大手メーカーは長期ナフサ契約と通貨スワップでヘッジしている一方、多くの中堅企業は60日分の在庫を維持しており、運転資本と倉庫スペースを圧迫しています。H.B. Fuller Companyは2025年の決算説明会で原材料の二桁インフレを指摘し、複数の接着剤ファミリーにわたる値上げ通知につながりました。変動性はバンカーサーチャージが輸入原料に転嫁されることで運賃にも影響し、国内代替品と海外代替品の間の陸揚げコスト差を拡大させています。その結果、調達チームは研究開発部門とより緊密に連携し、性能を損なわずにより広範な原料代替に対応できる配合設計に取り組んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:ポリウレタンのリーダーシップがバイオベース素材の台頭に直面

ポリウレタンは2025年のインドの接着剤・シーラント市場シェアの21.88%を占め、異種基材の接合能力と建設・自動車継ぎ目における耐薬品性がその基盤となっています。エポキシおよびアクリルシステムは、高温耐久性またはUV安定性を必要とする用途で続いています。VAE/EVAはベースは小さいものの、フレキシブル包装コンバーターがリサイクル可能なモノマテリアルフィルムに切り替えるにつれ、2031年にかけて最速のCAGR 7.42%を記録しています。市場リーダーは、CO₂回収ポリオールと植物油中間体を組み込むことでグリーン認証を向上させており、これはブランドオーナーのサステナビリティスコアカードと一致しています。

予測期間中、インドの接着剤・シーラント市場の需要は、特に高層ビルのグレージングにおいて、塗装性と耐候性を兼ね備えたハイブリッドポリウレタン・シリコーンブレンドへとシフトしています。シアノアクリレートは、瞬間接合速度により電子機器・迅速補修・消費者向けDIYキットのニッチ市場を維持しています。バイオベース原料を拡大するサプライヤーは、低い有害廃棄物処理費用と炭素クレジットオフセットの可能性を強調することで総所有コストで競争しています。新しい化学品のBIS認証を取得した配合業者は、不動産・自動車OEMからより迅速な仕様承認を得ることが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

接着剤技術別:ホットメルトの優位性がサステナビリティシフトを反映

ホットメルトは2025年のインド接着剤・シーラント市場規模の36.62%を占め、2031年にかけてCAGR 6.88%で他のプラットフォームを上回り続けています。無溶剤、速硬化、低エネルギー硬化という特性により、ホットメルトは毎分最大600ユニットで処理される段ボール包装および衛生用品に最適です。水性エマルジョンは、配合業者が粒子径と界面活性剤システムを調整して溶剤系のタックに近づけながらVOCを5g/L未満に抑えることで、第2位の地位を占めています。

大都市圏政府が工場内空気許可を厳格化するにつれ溶剤系の量は年々減少していますが、深い基材浸透を必要とする皮革接合や特定の金属前処理には依然として関連性があります。反応性ポリウレタンは、オープンタイムとオンデマンド硬化が組立の柔軟性をもたらすフロントガラス接合で普及しています。UV硬化アクリレートは、ミニLEDおよびOLEDディスプレイメーカーが精密接合を優先するにつれ、より多くの電子機器ラインを獲得しています。インドの接着剤・シーラント市場トレンドに対応する設備メーカーは、粘度・温度データをクラウドダッシュボードに送信するインダストリー4.0センサーをメルターシステムにバンドルし、シフトあたりの接着剤消費量を8~12%削減しています。

シーラント樹脂別:シリコーンの優位性がポリウレタンの成長に挑戦される

シリコーンは2025年に44.96%のシェアを維持しており、その耐候性弾性が湿潤な沿岸部から乾燥した内陸部の気候にわたるカーテンウォールファサードを保護しています。新しい低モジュラス配合品は積層ガラスエッジへの応力を低減し、ファサードのライフサイクルを25年を大幅に超えて延長しています。CAGR 6.63%が予測されるポリウレタンシーラントは、伸縮継ぎ目やプレキャストパネルの塗装可能な継ぎ目を求める施工業者に支持されています。アクリルラテックスラインは、コストと塗装性が極端な耐候性を上回る内装ドライウォール継ぎ目に使用されています。

ハイブリッドシリル末端ポリエーテル(STP)システムは、シリコーンの弾性とポリウレタンの接着性を融合させ、多孔質コンクリートへのプライマーを不要にするため、インド接着剤・シーラント市場で台頭しています。エポキシ系シーラントは、攻撃的な溶剤との接触が予想される化学品防液堤ライニングのニッチ用途に使用されています。BIS主導の耐久性試験は最低性能基準を引き上げており、地域の配合業者は繰り返し熱負荷下での接着性を失わずに25%の動きに対応するため、欧州・日本のハイブリッド技術をライセンス供与しています。

エンドユーザー産業別:航空宇宙の加速の中での包装の優位性

包装は2025年のインド接着剤・シーラント市場需要の41.35%を占め、ラミネート、カートン封緘、ラベル、特殊フレキシブルパウチにわたっています。成長は、食品接触に対してFDA準拠の移行安全化学品を必要とするグジャラートおよびウッタル・プラデーシュの消費財製造クラスターから生じています。24時間365日稼働する自動充填ラインは、機械停止を減らすためオープンタイムが1秒未満のホットメルトに依存しています。

航空宇宙はメイク・イン・インディアのオフセットがナセル・レドーム・内装の国内組立を推進するにつれ、2031年にかけて最高のCAGR 7.01%を記録しています。MIL規格に適合したエポキシフィルム接着剤が構造パネルを固定し、シリコーンポッティングコンパウンドが航空電子機器を絶縁しています。第2位の量ユーザーである建設は、継ぎ目充填用の湿気硬化ポリウレタンシーラントとAACブロック施工用ハイブリッド接着剤を吸収しています。ヘルスケア・衛生採用者はISO 10993細胞毒性試験をクリアする低臭気化学品を求め、木工業はヨーロッパの輸入規則を満たすためホルムアルデヒド無添加接着剤にアップグレードしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

西部州は、グジャラートの統合石油化学コンプレックスとプネー周辺の自動車クラスターにより、2024年のインド接着剤・シーラント市場をリードしました。イソシアネート・アクリル・シリコーンへの容易なアクセスにより、サプライチェーンが短縮され、内陸地域と比較して陸揚げコストが約5%削減されています。マハーラーシュトラ州の高速道路拡張パイプラインは舗装継ぎ目シーラントの消費を押し上げ、カンドラおよびムンドラの港湾物流は特殊モノマーの大量輸入を容易にしています。

南インドは、グローバル航空基準に適合したフィルム・ペースト接着剤を必要とするバンガロールおよびハイデラバードの航空宇宙回廊に支えられています。タミル・ナードゥの電子機器輸出業者は、プリント回路基板に使用されるUV硬化コーティングへの需要を高めています。マイスールおよびティルチラーパッリの家具工場はコンテナ単位で水性PVAcを購入しており、ディストリビューターがジャストインタイムデポを設置するよう促しています。2025年5月に批准されたインド・英国自由貿易協定は接着剤製品の関税を引き下げ、アーンドラ・プラデーシュ州の経済特区(SEZ)のメーカーが英国向けプライベートラベルホットメルトを目指すことを促進しています。

北部・東部地域は、ラクナウ・パトナ・ブバネーシュワルでスマートシティ・大規模住宅計画が進むにつれ成長を示しています。PMガティシャクティ計画の下でのコールドチェーン倉庫は、熱漏洩を最小化するポリウレタンフォームシーラントへの局所的な需要を生み出しています。内陸のプレーヤーはバルク化学品の輸送コストが高いものの、資本支出を10~12%削減できる低い労働コストと州税インセンティブで補っています。

規制環境

インドの接着剤・シーラントメーカーは、インド規格局(BIS)の製品規格やBISスキームI(ISIマーク)などの認証ルートを参照する頻度が増している、厳格化する品質・環境コンプライアンス枠組みの下で事業を運営している。プライウッド用合成樹脂接着剤については、インド規格IS 848:2006が主要な参照基準となっており、BISは規格データベースにより新しい改訂版(IS 848:2025、2026年11月施行)も保持しており、更新された製品仕様と適合性評価への方向性を強めている。

化学品分野では、化学品・石油化学品省(DCPC)と、2016年BIS法(選定された化学品・石油化学品を対象に規格を義務化するための第16条規定を含む)に基づくインド政府の広範な品質管理アプローチにより、国内生産と輸入の両方にわたって現地試験、監査、文書管理の重要性が高まっている。2026年6月、DPIITは「移行促進(品質管理)命令2026」を通知し、規制対象製品と産業移行の実務的な管理方法にさらなる層を追加した。これは樹脂・モノマーのサプライチェーンを通じて接着剤メーカーに影響を及ぼし、準拠した原材料の維持を必要としている。

バリューチェーン分析

インドの接着剤・シーラントのバリューチェーンは、上流の石油化学製品および特殊化学品の投入材(例えば、アクリル系、ポリウレタン系、反応性システムで使用されるアクリルモノマーやイソシアネート)から始まり、西部・南部の化学産業回廊で国内調達が改善しているものの、いくつかの特殊モノマーでは輸入依存が続いている。中流部門には樹脂合成、水性・ホットメルト・反応性・溶剤性製品への配合・調製、続いて小売パック(DIYおよび消費者向け)およびコンバーターや工業用ユーザー向けのバルク形態へのパッケージングが含まれる。

下流のルートは最終用途によって異なる。パッケージングコンバーターとOEMサプライチェーンは、直接的な主要顧客向け供給とアプリケーションエンジニアリング支援への依存度が高く、一方で建設・木工分野の量は多段階の流通網や請負業者ネットワークを通じて流れる。コンプライアンスと試験能力は、チェーンにおいて目に見える結節点となっている。プライウッド用接着剤に関するIS 848の参照やBIS認証エコシステムを含むBIS関連の製品規格や、化学品投入材に影響する品質管理命令が、認可・試験・バッチリリースのリードタイムを増加させる可能性があるため、確立されたコンプライアンス手続きと現地技術サービス網を持つ企業へのサプライヤー選定が進んでいる。

競合環境

インド接着剤・シーラント市場は適度に分散しています。Pidiliteは、大工仕事向けのFevicol からタイル施工向けのRoffまで多層ブランドを展開する68万店のディーラーネットワークを活用し、国内のフロントランナーであり続けています。Sikaはモジュール建設クライアントの輸入マスチックからの切り替えに対応するため、ジャガディア(Jhagadia)コンプレックスに付設した新しいポリウレタン・アクリルシーラントラインに投資しています。競争戦略はサステナビリティ、技術サービス、デジタルエンゲージメントを中心に展開しています。各社はカーボンフットプリントを公表し、OEMスコアカードポイントを獲得するためバイオベースオプションを提供しています。ムンバイおよびバンガロールのアプリケーションラボは72時間以内に顧客基材での接合性能を試験し、設計採用を加速しています。

インド接着剤・シーラント業界リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Sika AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドで進行中の生産能力拡大と現地化プログラムは、水性、ホットメルト、その他の低排出システムを一貫して規模で供給できるサプライヤーに空白地帯を生み出している。積極的な投資の証拠として、Pidilite Industriesがパンジャブ州ラジプラに水性接着剤・防水製品向けの新工場(投資額30億ルピー)を発表したこと、およびHenkel Adhesive Technologies Indiaがマハラシュトラ州MIDCクルクンブでの拡張(推定プロジェクト価値18億6,250万ルピー)を提案したことが挙げられる。これらの動きは、低VOC溶液や厳格な品質文書を指定するパッケージングおよび建設ユーザーからの市場需要の高まりと一致している。

第二の機会分野は、工業・電子分野に特化した技術サービスを中心としており、より迅速な設計組み込みとアプリケーショントラブルシューティングが、価格以外の面でサプライヤーを差別化できる。Henkelはベンガルールに電子ソリューションに特化した顧客アプリケーションセンターを開設し、Jubilant Agri and Consumer Products Limitedは、5億ルピーの投資後にヴァドーダラーのサヴリでの部分的な生産開始を通じて、新しいポリマー・工業用接着剤の生産能力を示唆した。酢酸ビニルモノマー(VAM)など原油関連投入材の継続する変動と並行して、事業環境は代替原材料源を認定し、配合の耐性を改善し、マハラシュトラ州、グジャラート州、北部の消費拠点における地域生産・倉庫拠点を通じて配送サイクルを短縮できる企業に有利に働いている。

最近の業界動向

- 2026年6月:Henkelはインドのクルクンブ接着剤製造拠点で(スコープ1および2の)カーボンニュートラル生産を達成した。この措置は、事業の脱炭素化を高性能グレードの現地生産に直接結びつけ、サプライヤーの排出量や拠点の持続可能性資格をますます追跡する顧客の調達要件を支援する。

- 2025年7月:Henkelは、ジャストインタイム配送と試作材料管理を支援するため、プネのチャカンに専用の自動車向け倉庫を開設した。この施設は、時間的制約の厳しい接着剤・シーラントプログラムに対する応答性と在庫可用性を改善することで、自動車・モビリティ顧客へのサービスレベルを強化する。

- 2024年7月:Henkelはマハラシュトラ州クルクンブの製造施設にさらなる投資を行い、インダストリー4.0対応の設備でLoctite接着剤の生産能力を拡張した。この拡張は、より高性能な製品の現地供給を増加させ、より短いリードタイムで国内需要に対応する主要生産拠点としてのインドの地位を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、インドにおける主要な工業用・消費者向け最終用途全体で消費される接着剤・シーラントの価値を対象とし、これらの材料が用途やプロジェクトに販売される段階で計上している。

対象範囲の除外事項:接着剤やシーラントが単に組み込みコストにすぎない下流の加工製品(完成家具や包装食品など)は除外する。

セグメンテーション概要

- 接着剤樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シリコーン

- シアノアクリレート

- VAE/EVA

- その他の樹脂

- 接着剤技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- UV硬化

- シーラント樹脂別

- シリコーン

- ポリウレタン

- アクリル

- エポキシ

- その他の樹脂

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- フットウェア・皮革

- ヘルスケア

- 包装

- 木工・建具

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インドにおける接着剤・シーラントの中核的な需要環境を設定し、モデリング前にクロスチェックの明確なセットを構築するために使用された。消費がどこに集中し、それが年ごとにどのように変化しているかを理解するため、公開されている建築・インフラ指標、製造業の生産指標、貿易統計に依拠した。

主要な参照資料には、工業生産と用途側の動向に関する統計計画実施省、セクターレベルの投資動向に関する産業内部取引促進省、プロジェクトの流れに関する道路交通・高速道路省やその他の公共インフラダッシュボード、輸出入方向に関するインド税関準拠の貿易統計、およびBISなどの機関による規格や技術ノートなど、有料登録のない情報源が含まれた。並行して、企業の開示資料、投資家向け説明資料、信頼できる報道、特許関連情報、そして選択的に、企業財務、ニュース、出荷単位の輸出入記録に特化した有料データベースを用いて、価格帯や活動レベルのギャップを埋めた。これらの例は網羅的ではなく、データ収集、検証、および調査の明確化のために他の多くの公開・購読情報源も参照された。

一次インタビューと調査

一次調査は、建設、パッケージング、自動車、木工、履物業界のメーカー、調合業者、流通業者、大手最終ユーザーとのインタビューおよび構造化調査に重点を置いた。これらの入力を用いて、樹脂・技術別のミット変化を確認し、価格変動の妥当性を検証し、インド全体で需要が住宅着工数、インフラ発注、製造サイクルにどのように追随するかを理解した。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):14% | |

| ミドルティア:41% | 機能/部門責任者:33% | |

| 中小プレーヤー:20% | マネージャー:53% |

市場規模算定と予測

規模算定は、最終用途の活動を接着剤・シーラントの使用強度に結びつけることで、インドの需要プールをトップダウンで再構築することから始まり、その後、観測された価格帯を用いてその需要を価値に変換した。総額を現実的なものにするため、サンプル抽出したサプライヤーの収益、チャネル確認、用途別の量に典型的なASPを乗じたものを用いた選択的なボトムアップの近似値により、出力結果を裏付けた。

最も重要な入力要素には、新規建設・修繕活動、インフラ発注と実行ペース、パッケージング生産とeコマース関連の転換動向、自動車・部品生産、木工・家具のスループット、および販売価格に影響を与える主要樹脂・原料価格の動向が含まれた。予測はシナリオ分析を用いて構築され、建設、インフラ、製造指標の将来経路が、パススルーのタイミングと需要の弱さ・強さに関する一次情報でストレステストされた。小規模な最終用途でボトムアップの可視性が弱い場合には、モデル確定前に回答者と再確認された保守的な浸透率・強度範囲を適用することでギャップに対処した。

データ検証と更新サイクル

検証は、単一のデータポイントが最終数値を左右しないよう、複数の層で実施された。輸入強度、建設・製造の動向線、報告された価格変動などの独立した指標に対してモデル化された総額を確認し、異常な急変動があれば二次レビューのフラグを立てた。

承認前に、樹脂タイプ、技術、最終用途区分にわたって分散チェックを実施し、シェアが参加者の市場の説明と一致していることを確認した。レポートは年次で更新され、重大な出来事が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終確認が完了する。

Mordor Intelligenceのインド接着剤・シーラント市場規模算定と他の公開推定値との比較

インド接着剤・シーラントに関する公開されている市場数値は、見出しのラベルが同じように見えても、含まれる製品バスケット、チェーン内の価値算定ポイント、価格前提のタイミングが調査によって異なるため、差異が生じる可能性がある。差異は、一部の推定値が建設またはパッケージングにおける高い需要成長率に依拠している場合や、通貨換算のタイミングやインフレのパススルーがより単純な方法で処理されている場合にも表れる。

包装食品や完成家具のように、接着剤やシーラントが小さなコスト項目として含まれているだけの完成品は、Mordor Intelligenceの対象範囲外であり、これにより総額は下流の価値の二重計上ではなく、材料販売に紐づけられたままとなる。その他のギャップは通常、量が最終用途の生産量(住宅建設、インフラ実行、パッケージング転換)に基づいているか、広範な化学品市場比率に基づいているか、および原料が急速に変動する際にASP帯がどの程度頻繁に更新されるかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.46 B (2025) | |

| 業界出版社A | USD 3.43 B (2025) | 類似した見出し定義を使用しているが、樹脂・技術全体にわたって値が材料販売価格レベルで追跡されているかどうかについては限られた明確性しか提供しておらず、ASPの前提が更新される際に総額が変動する可能性がある。 |

| グローバルコンサルティング企業B | USD 2.16 B (2023) | 出発点をより早い基準年と異なる予測期間に固定しており、低い値は、より古い価格レベルと、建設やパッケージングなどの高需要用途に対する捉えられた需要プールの狭さを反映している可能性がある。 |

3つの数値の違いは、主にバリューチェーンで何が計上されているか、どの年が基準として使用されているか、樹脂コストが変動した際に価格更新がどの程度速く適用されるかによって説明される。入力を最終用途の活動に追跡可能な状態に保ち、価格帯とミックスを市場参加者と再確認することで、この推定値は再現と時系列での追跡がより容易な状態を維持している。

レポートで回答される主要な質問

2031年のインド接着剤・シーラント市場の予測値は?

2031年までに50億6,000万米ドルに達すると予測されています。

現在需要をリードしている樹脂タイプは?

ポリウレタンが2025年に21.88%のシェアでトップの座を占めています。

最も成長が速い技術は?

ホットメルト接着剤は2031年にかけてCAGR 6.88%で成長すると予測されています。

包装需要はこのセクターにどのような影響を与えますか?

包装は最大のエンドユーザーであり続け、2025年需要の41.35%を占め、eコマース物流とともに拡大しています。

メーカーが直面する主要な抑制要因は何ですか?

メーカーを水性・ホットメルトソリューションへと向かわせる厳格なVOC規制です。

新しい接着剤工場のほとんどはどこに建設されていますか?

西部・南部インドが最近の生産能力増強の大部分を引き付けており、特にプネーおよびバンガロール周辺に集中しています。

最終更新日: