アメリカ建設用エポキシ接着剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

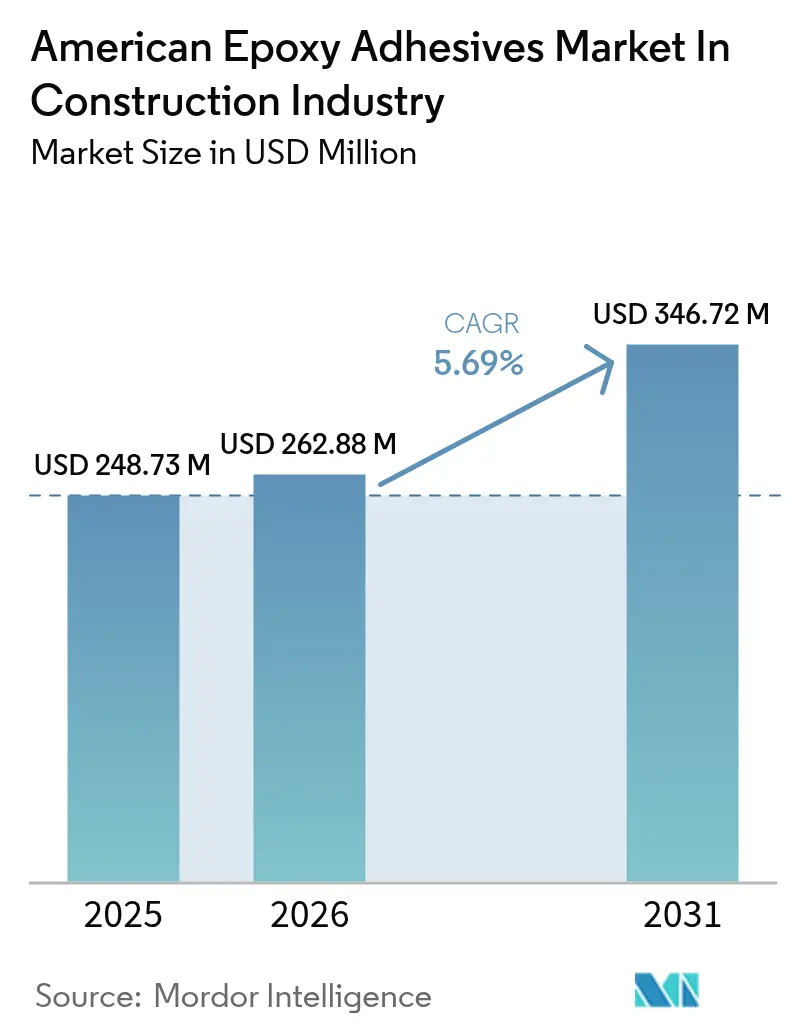

| 基準年の市場規模 (2025) | 248.73 百万米ドル |

| 市場規模 (2026) | 262.88 百万米ドル |

| 市場規模 (2031) | 346.72 百万米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカ建設用エポキシ接着剤市場分析

建設業界におけるアメリカのエポキシ接着剤市場の2026年の市場規模は2億6,288万米ドルと推定されており、2025年の2億4,873万米ドルから成長し、2031年には3億4,672万米ドルに達すると予測され、2026年から2031年にかけてCAGR 5.69%で成長します。堅調な公共事業予算、構造接合における広範な規格承認、そして軽量かつ耐腐食性の継ぎ手への需要が、請負業者による橋梁・データセンター・モジュール住宅の組み立て方法を変革しつつあります。米国およびカナダにおける連邦インフラ支出は、老朽化したコンクリートを強化するエポキシ注入およびオーバーレイシステムを引き続き支持しています。プレハブ建築の開発業者は、現場での混合を不要にする潜在触媒を備えた一液型エポキシを採用することが増えており、硬化性能が向上するとともに施工作業を省力化しています。また、ハンドヘルドLEDランプが数秒でジョイントを重合するUV硬化型化学製品を請負業者が採用しており、施工サイクルを短縮し建物外装を工期内に収めることを可能にしています。こうした成長要因に対し、配合業者は原材料の価格変動と、新たに提案された揮発性有機化合物規制に直面しており、水系または高固形分プラットフォームへの高コストな配合変更を余儀なくされています。

主要レポートのポイント

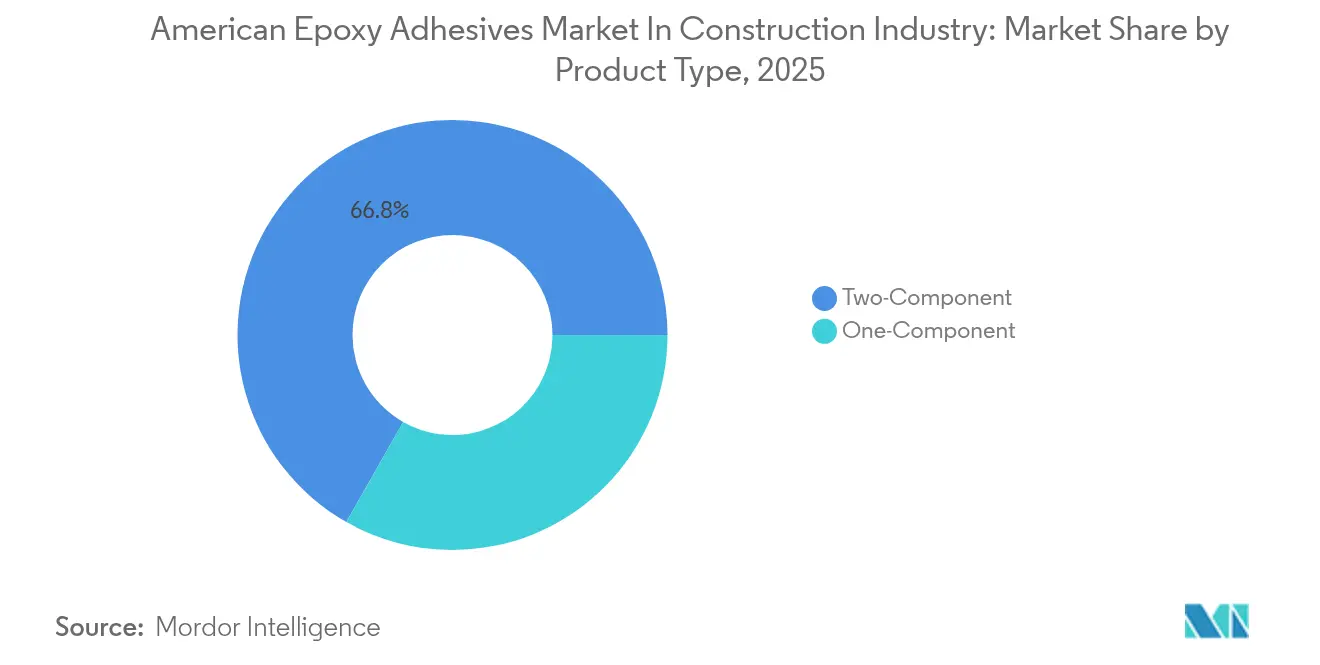

- 製品タイプ別では、二液型システムが2025年のアメリカのエポキシ接着剤市場シェアの66.78%を占めリードしており、一液型グレードは2031年にかけてCAGR 6.08%で成長すると予測されています。

- 技術別では、反応型化学製品が2025年の売上高の47.95%を占め、UV硬化型配合品が最速のCAGR 6.19%で2031年まで成長すると予測されています。

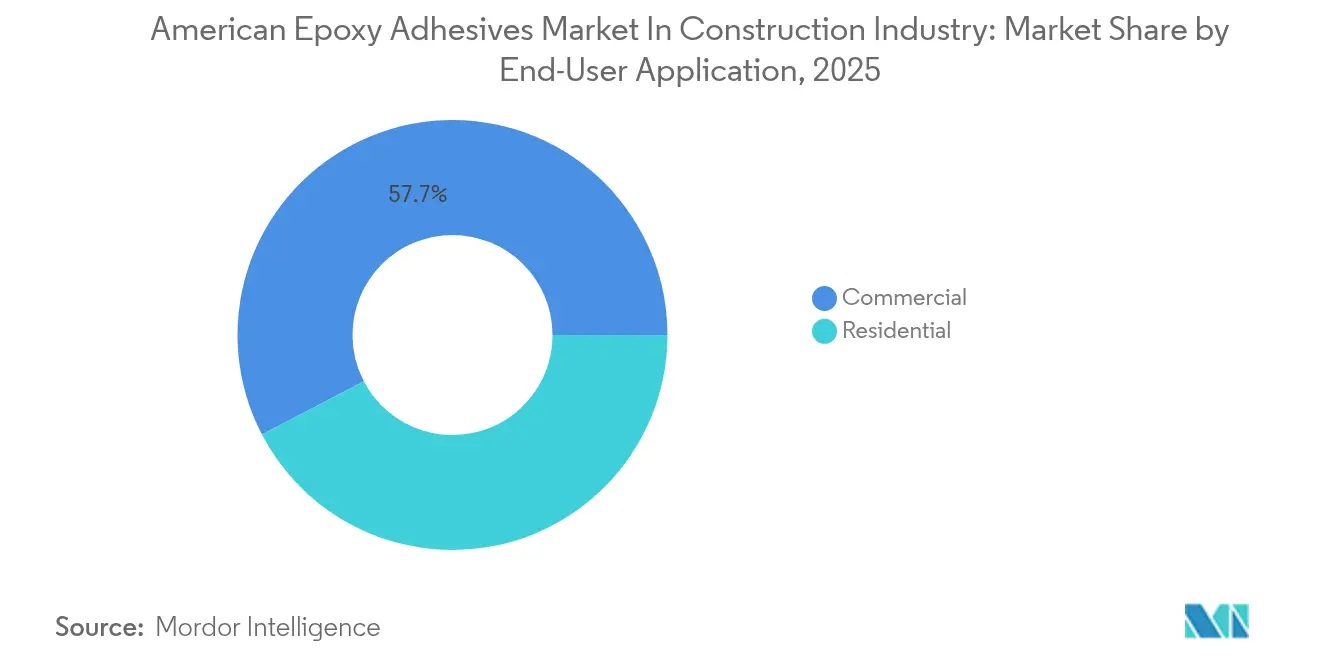

- エンドユーザー用途別では、商業建設が2025年の需要の57.66%を占め、住宅用途は2031年にかけてCAGR 5.86%で拡大しています。

- 地域別では、北米が2025年の売上高シェアの71.62%を占めリードしていますが、南米が2031年にかけて最高のCAGR 6.04%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカ建設用エポキシ接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 南北アメリカ全域におけるインフラ主導の建設ブーム | +1.8% | 北米(IIJA、CHIPS Act);南米(ブラジルのPPP、アルゼンチンのエネルギー回廊) | 中期(2〜4年) |

| プレハブおよびモジュール建築システムの急速な普及 | +1.3% | 北米(都市インフィル、手頃な住宅);チリ(耐震モジュール) | 短期(2年以内) |

| 機械的締結から高性能接合への移行 | +1.1% | グローバル、米国商業および カナダ交通プロジェクトで早期浸透 | 長期(4年以上) |

| 構造用エポキシ配合を必要とする3Dコンクリート印刷 | +0.9% | 北米(テキサス州、カリフォルニア州のパイロットプロジェクト);メキシコ(社会住宅試験) | 長期(4年以上) |

| 民間工事でのエポキシ需要を加速させるブラジルのPPP税制優遇措置 | +0.7% | ブラジル(連邦および州の譲渡);ウルグアイ、パラグアイへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南北アメリカ全域におけるインフラ主導の建設ブーム

インフラ支出が、アメリカのエポキシ接着剤市場をより高性能な配合品へと誘導しています。米国のインフラ投資雇用法(Infrastructure Investment and Jobs Act)は、道路・橋梁の改修に多額の資金を配分し、デッキの全面交換ではなくエポキシ注入を優先することで、微細亀裂に浸透する低粘度樹脂の需要を押し上げています。カナダのカナダインフラ投資プログラム(Investing in Canada Infrastructure Program)は、構造用エポキシで接合されたプレハブモジュールを義務付ける交通プロジェクトに資金を充当しています。米州開発銀行が資金提供する南米の譲渡事業では、腐食性土壌中のタービン基礎やパイプライン継ぎ手にエポキシグラウトが固定されています。プロジェクトが温帯から赤道気候へと移行するにつれ、配合業者はサービス温度範囲を拡大し、高温環境での施工に対応するためポットライフを延長する必要があります。長いオープンタイムは大型橋梁デッキ打設における廃棄物も最小化し、接合信頼性を維持しながら作業経済性を向上させます。

プレハブおよびモジュール建築システムの急速な普及

プレハブ化が工場管理環境によるロボットディスペンシングの精密なビード形状の実現を通じて、アメリカのエポキシ接着剤市場全体の成長を牽引しています。2024年に米国のモジュール住宅着工件数が増加し、それぞれ120℃で硬化し現場での混合ミスのリスクを排除する一液型フィルム接着剤を使用しています。Sikaの2024年度年次報告書では、テキサス州とオンタリオ州の体積製造業者とのパートナーシップに支えられ、プレハブ関連の接着剤売上が増加していることが示されています。工場の自動化はサイクルタイムを短縮しますが、タクトタイムリズムと同期する予測可能な硬化プロファイルを持つエポキシも必要とします。サプライヤーはモジュールビルダーと共同開発し、輸送振動やクレーン吊り荷重下での継ぎ手を検証することで、リピートビジネスを獲得する必要があります。

機械的締結から高性能接合への移行

設計者はボルトや溶接を接着剤に置き換えることで、熱橋を排除し継ぎ手全体にストレスをより均等に分散させています。米国鉄鋼建設協会(American Institute of Steel Construction)は2024年にエポキシ接合された鉄骨対コンクリート梁の設計ガイドを発行し、仕様決定を加速する荷重表を技術者に提供しました。Henkelは、カーテンウォール製造業者が採用した接合ガラスが熱抵抗を0.15 W/m²·K改善するにつれて、Loctite構造ラインの成長を報告しました。カナダの2024年国家建築基準(National Building Code)は、28日後の重ね剪断強度が1 MPaを満たすことを条件に、最大12階建ての外部断熱材の接着剤のみによる取り付けを許可するようになりましたが、この閾値は反応型エポキシで容易に超えられます。これを活かすため、サプライヤーはサードパーティ試験および規格機関への働きかけへの資金提供を続けており、技術者の懐疑論を正式な仕様条項に転換し、アメリカのエポキシ接着剤市場への浸透を深めています。

構造用エポキシ配合を必要とする3Dコンクリート印刷

付加建設は型枠の必要性を排除する一方で、層間界面の弱さという課題に直面しています。2024年にCement and Concrete Composites誌に掲載された研究では、未処理の層は意図されたモノリシック引張強度のわずかな割合しか達成しないことが明らかにされました。しかし、薄いエポキシプライマーを塗布することで、この強度を完全な水準に回復できます。テキサス州では、ICON Technologyが数百棟の住宅を印刷しており、限られたポットライフを持つ二液型エポキシを使用することで、長時間にわたって堆積された層を効果的に接合しています。これを裏付けるように、米国陸軍工兵隊(U.S. Army Corps of Engineers)は2024年にプロトタイプ兵舎で同様のエポキシ配合を検証し、ポータブルプリンターとフィールド硬化接着剤の両方に対する軍の関心を示しました。メキシコのパイロットプロジェクトでは、エポキシプライミングが欠陥プリントの解体を最小化することでコンクリート廃棄物の削減につながる可能性が示されています。これらの進歩を踏まえ、サプライヤーは最適な基材濡れのために粘度を微調整しながら、緊密な印刷サイクル内で後続の層をサポートするために迅速な強度発現を確保することが求められており、拡大するアメリカのエポキシ接着剤市場においてファーストムーバーアドバンテージを得る位置に立っています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビスフェノールAおよびエピクロロヒドリン原材料価格の変動 | -0.9% | 輸入依存により北米で特に顕著な世界的リスク | 短期(2年以内) |

| 米国およびカナダにおける厳格なVOCおよび化学物質暴露規制 | -0.6% | 北米(EPA NESHAP、SCAQMD規則1168);南米では近期の影響は限定的 | 中期(2〜4年) |

| 二液型システムの認定施工者不足 | -0.4% | 北米(高い労働離職率);ブラジル、チリでの新興懸念 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビスフェノールAおよびエピクロロヒドリン原材料価格の変動

2024年、アジアにおけるビスフェノールA価格は大幅な変動を経験しました。一方、プロピレン供給の逼迫を背景に、米国ガルフコーストにおけるエピクロロヒドリンの契約価格が上昇しました。このエピクロロヒドリン価格の急騰は、60日間の供給契約に拘束された配合業者のマージンに圧力をかけています。Dowは2024年第4四半期に、販売価格の上昇を上回る原料インフレを要因として、エポキシ樹脂の収益性の低下に直面しました。これに対応して、主要生産者は後方統合を進めるか、複数年の長期購入契約を締結しています。一方、ニッチプレーヤーはバイオベース樹脂に参入しており、これらの樹脂は価格は高いものの、石油化学製品の価格変動に対するバッファーを提供します。市場における継続的な変動は運転資金需要を高止まりさせており、これが小規模参入者のリスク許容度を抑制し、アメリカのエポキシ接着剤市場のCAGRをわずかに減速させています。

米国およびカナダにおける厳格なVOCおよび化学物質暴露規制

米国環境保護庁(U.S. EPA)は40 CFR第63部の改正を提案し、構造用接着剤のVOC限度を引き下げています。この動きはカリフォルニア州の規則1168に連邦規制を整合させるものです[1]米国環境保護庁、「接着剤に関するVOC限度値(案)」、epa.gov。このコンプライアンス対応の結果、水系または高固形分技術への顕著なシフトが見られます。しかし、この転換にはコストが伴い、原材料価格が上昇し、性能検証のための追加費用も発生します。カナダでは、2024年に学校・病院向け接着剤へのビスフェノールA使用を禁止する規制が導入され、さらなる財務的負担が生じています[2]カナダ環境・気候変動省、「ビスフェノールA規制」、canada.ca 。サプライヤーはビスフェノールFまたはビスフェノールSエポキシへの転換を図っており、これらはプレミアム価格が付いています。H.B. Fuller社は、北米ポートフォリオの相当部分がすでに新たなEPA限度値に適合しており、2023年から顕著に増加していることを強調しています。これは小規模配合業者が直面する不均衡な課題を浮き彫りにしています。規制変更は大手プレーヤーに有利に働くように見える一方で、米国エポキシ接着剤市場の短期的な成長見通しも抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:二液型システムがリードを維持しつつ一液型グレードが加速

二液型エポキシは2025年に売上高の66.78%を占め、常温硬化と25 MPa超の重ね剪断強度に支えられた優位性を維持しており、橋梁オーバーレイやカーテンウォールのアンカリングに不可欠な存在となっています。請負業者は混合作業の負担を受け入れていますが、それは失敗コストが労働コストのプレミアムをはるかに上回るからです。一方、一液型グレードは、潜在触媒がパネルプレスオーブンと統合する工場向けの硬化スケジュールを実現することで、CAGR 6.08%で拡大しています。HenkelのLoctite EA 9497フィルム接着剤は、オンタリオ州のモジュール建築業者が計量ポンプなしで鉄骨フレームを接合することを可能にし、現場での一般的なエラーを排除します。水分硬化型および冷凍プレミックス製品は、コールドチェーン物流または遅い強度発現がより広範な採用を制限するニッチな役割を担っています。

一液型システムは、シンプルなカートリッジ施工を必要とする住宅建築業者にとって魅力的ですが、現在の高い硬化温度により、温度管理された工場または温暖な季節に限定されています。Arkemaの90℃硬化エポキシは交差積層木材(CLT)製造ラインをターゲットとしており、温度低減がより広範な現場使用を解放できることを実証しています。今後、自動化とプレハブの採用により、2031年までに二液型シェアからいくらかのパーセントポイントが削られると予測されており、アメリカのエポキシ接着剤市場が信頼性とプロセスの簡便性を融合させた熱活性化またはフィルム形式へとシフトするためです。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

技術別:UV硬化型配合品が反応型の主力を撹乱

反応型エポキシは2025年の技術構成において47.95%を占め、溶剤不要の硬化と大型土木工事への堅牢な隙間充填で高く評価されています。しかし、UV硬化型化学製品は2022年から2024年にかけて低下したLEDランプ価格と6 mmの接合ラインに浸透するフォトイニシエーターに後押しされ、CAGR 6.19%で最速の成長を遂げています。溶剤系エポキシはVOC規制の強化で引き続き減少する一方、水系グレードは乾燥時間が遅いにもかかわらず、建物使用中の低臭気施工を求める請負業者から支持を得てシェアを拡大しています。

UV硬化型グレードにおけるアメリカのエポキシ接着剤市場規模は、規制圧力と製造効率という二重の追い風を受け、他のどの技術コホートよりも速い拡大が予測されています。しかし、反応型システムは深部断面硬化と高弾性率が依然として重要な橋梁・基礎工事に根強く残るでしょう。したがってサプライヤーは、コアインフラ収益を維持するために従来のアミン硬化プラットフォームの改善と急速硬化イノベーションのバランスを取りながら、並行した開発トラックを維持しています。

エンドユーザー用途別:商業需要が優位、住宅セグメントが上昇

商業プロジェクトは2025年に出荷量の57.66%を吸収しており、データセンター・倉庫・病院が規格認定されたエポキシを必要とする防火等級アセンブリおよび耐震等級カーテンウォールを仕様指定しているためです。2023年、米国のデータセンターパイプラインは大幅な成長を見せ、オペレーターはケーブルダクトに低発煙エポキシを採用しました。物流施設では、–30℃で接合強度を維持する床継ぎ手が必要とされ、エポキシ-ポリウレタンハイブリッドの開発を促進しています。住宅用途は、一戸建て・集合住宅の建築業者が構造用接着剤で接合されたエンジニアードランバーとプレハブ壁を採用するにつれ、CAGR 5.86%で成長しています。

ブラジルの再始動したMinha Casa Minha Vidaプログラムは、エポキシ接合プレキャストパネルを仕様指定する手頃な住宅ユニットを追加しており、南米の出荷量を押し上げています。急速に進む躯体工事クルーのニーズを満たすため、サプライヤーは現在5分未満のグラブタイムを提供しており、長期強度を犠牲にすることなく初期タックを維持するレオロジー改質剤に向けた研究開発を推進しています。これらの変化は、建築業者が厳しい生産スケジュールと一致する省力化組立方法を求めるにつれ、住宅用シェアが徐々に上昇することを示唆しています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能です

地域分析

北米は2025年に売上高の71.62%を占め、接着剤のみによる構造接合を支持する性能ベースの規格と、認定施工者の安定した流入を確保するASTM認定訓練センターのネットワークによって支えられています。米国だけでアメリカのエポキシ接着剤市場の相当部分を占め、地表輸送への多額の配分により、エポキシが主に橋梁補修とアンカー設置に向けられています。カリフォルニア州の組積造建築を対象とした耐震補強イニシアチブは、せん断荷重を新設の鉄骨フレームに伝達するよう設計されたエポキシアンカーを義務付けており、2030年まで堅調な需要軌道を保証しています。地域売上高に貢献するカナダでは、トロントのオンタリオラインのような交通プロジェクトが、大きな荷重サイクルに耐えるよう設計されたエポキシグラウト軌道締結具を必要としています。一方、メキシコは近隣調達ロジスティクスハブの台頭に牽引されているものの、価格感度から高級二液型システムの採用が抑制されています。

南米はCAGR 6.04%で成長する成長エンジンであり、この勢いはブラジル・アルゼンチン・チリによる交通・エネルギーインフラへの多額投資が大きな原動力となっています。ブラジルの法律第14,801号は官民パートナーシップ(PPP)の資金調達コストを効果的に引き下げており、2024年に高速道路譲渡が最終化されました。これらの譲渡はプレキャストトンネルセグメントへのチキソトロピックエポキシ使用を義務付けており、サンパウロ地下鉄6号線はリングにわたる各セグメントで接着剤を使用しています。アルゼンチンでは、バカムエルタシェールパイプラインとブエノスアイレスの鉄道電化工事が、高塩分環境に耐えるよう設計されたエポキシ接合複合絶縁体を配備しています。チリは、マグニチュード8.0の振動台試験に耐える接合部を備えたプレハブ耐震モジュールを義務付ける新規格を導入し、高弾性率エポキシへの需要を増幅しています。

北米は緩やかなCAGRが見込まれますが、これは2020年から2024年にかけて見られた急増からの減速を意味します。対照的に、南米は以前の成長率から現在の成長率へと加速しており、この変化は改革の成熟とコモディティ投資の流入に起因しています。このような状況の中、北米のサプライヤーは激しい競争の中でマージンを守るという課題に直面しています。同時に、拡大するアメリカのエポキシ接着剤市場における同地域の著しい成長を活用するため、南米でローカル製造を拡大しスペイン語またはポルトガル語に堪能なサービスチームを設立することが求められています。

競合状況

アメリカ建設用エポキシ接着剤市場は、依然として中程度の断片化状態にあります。2024年には中国からの輸入品がコモディティペースト価格を下回る水準で参入したことにより、価格競争が激化しました。戦略的な取り組みは、原料価格の変動をヘッジするための樹脂の川上統合、買収またはトール加工を通じた南米への地理的拡大、そして価格プレミムを持つ低VOCまたはバイオベースグレードによるポートフォリオのプレミアム化という3つのレバーに収束しています。ホワイトスペースの機会は住宅用プレファブリケーション分野に集中しており、ロボットによるディスペンシングおよび加熱硬化型一液型フィルムが生産ラインにシームレスに統合されています。3Dコンクリートプリンティングも注目を集めており、サプライヤーはエポキシプライマーをプリントヘッドに直接組み込み、従来は手作業であったプロセスを自動化することを競い合っています。特許出願の動向からは、強度と柔軟性を兼ね備えたエポキシ・ポリウレタンハイブリッド、および着色パネルを通じたUV硬化を可能にする光開始剤への関心が高まっていることが明らかであり、アメリカのエポキシ接着剤市場における次世代技術競争の到来を予感させます。

アメリカ建設用エポキシ接着剤産業リーダー

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RPM International Inc.

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:H.B. Fuller社がカイロに新製造施設をオープンし、アラブ首長国連邦(UAE)のサイトを拡張して30以上の市場セグメントにサービスを提供するようになりました。副社長は、この施設が北米全域の顧客への効率的かつシームレスな流通を確保すると述べています。

- 2024年5月:H.B. Fuller Companyが特殊接着剤およびファスナーのロックおよびシーリングソリューションの大手プロバイダーであるND Industries Inc.の買収を発表しました。H.B. Fullerは、この戦略的買収を通じて主要な成長目標を加速させることを目指しています。この動きは、機能性コーティング・接着剤・シーラント・エラストマー(CASE)セクターの最も有望なセグメントに資本を投入するという同社のアプローチと一致しています。この買収により、H.B. Fullerはエポキシ製品の現在のラインナップを補完するND IndustriesのVibra-Titeブランド製品をポートフォリオに組み込み、強化する予定です。

アメリカ建設用ポキシ接着剤市場レポートスコープ

建設用接着剤は、木材、金属、コンクリート、石膏ボードなどの材料を接合、シール、固定する専門的な接合剤です。耐久性と長期的な接合力を提供し、従来のファスナーに比べてより効率的または美観に優れた代替手段とて機能することが多いです。アメリカ建設用エポキシ接着剤市場は、製品タイプ、技術、エンドユーザーアプリケーション、および地域によってセグメント化されています。製品タイプ別では、市場は一液型と二液型に区分されています。技術別では、市場は反応型、溶剤型、UV硬化型接着剤、および水性型に区分されています。エンドユーザーアプリケーション別では、市場は住宅用と商業用に区分されています。本レポートはまた、アメリカ地域の6カ国における建設業界のエポキシ接着剤市場の規模と予測も対象としています。各セグメントについて、市場規模および予測は売上高(米ドル)に基づいて算出されています。

| 一液型 |

| 二液型 |

| 反応型 |

| 溶剤系 |

| UV硬化型接着剤 |

| 水系 |

| 住宅用 |

| 商業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 |

| 製品タイプ別 | 一液型 | |

| 二液型 | ||

| 技術別 | 反応型 | |

| 溶剤系 | ||

| UV硬化型接着剤 | ||

| 水系 | ||

| エンドユーザー用途別 | 住宅用 | |

| 商業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

レポートで回答されている主要な質問

アメリカのエポキシ接着剤市場の2026年の評価額はいくらですか?

当セクターは2026年に2億6,288万米ドルと評価されており、2031年までに3億4,672万米ドルへの拡大が進行中です。

現在の需要をリードしている製品タイプはどれですか?

二液型システムは優れた常温硬化と高い引張強度により、2025年売上高の66.78%を占めています。

最も速く成長している技術はどれですか?

UV硬化型エポキシは、LEDランプ価格の低下と急速な硬化サイクルに支えられ、CAGR 6.19%で成長しています。

最も高い地域別成長はどこですか?

南米はブラジルのPPPインフラとアルゼンチンのエネルギー回廊に牽引され、CAGR 6.04%で成長すると予測されています。

原材料の変動はサプライヤーにどのような影響を与えていますか?

ビスフェノールAおよびエピクロロヒドリンの変動により、2024年に大手生産者のエポキシマージンが圧縮されました。

最終更新日: