ストッククラムシェル包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

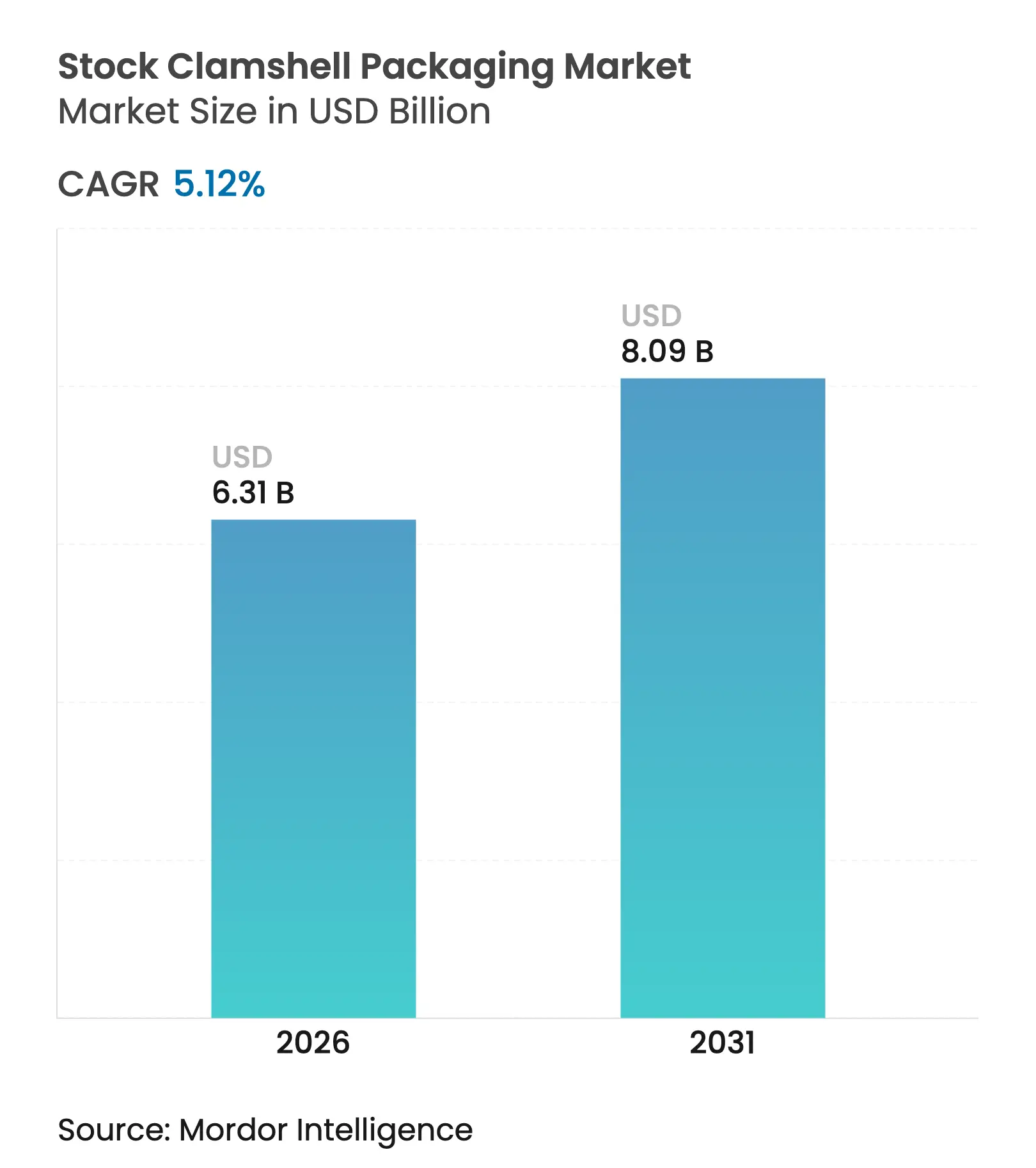

| 市場規模 (2026) | 6.31 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

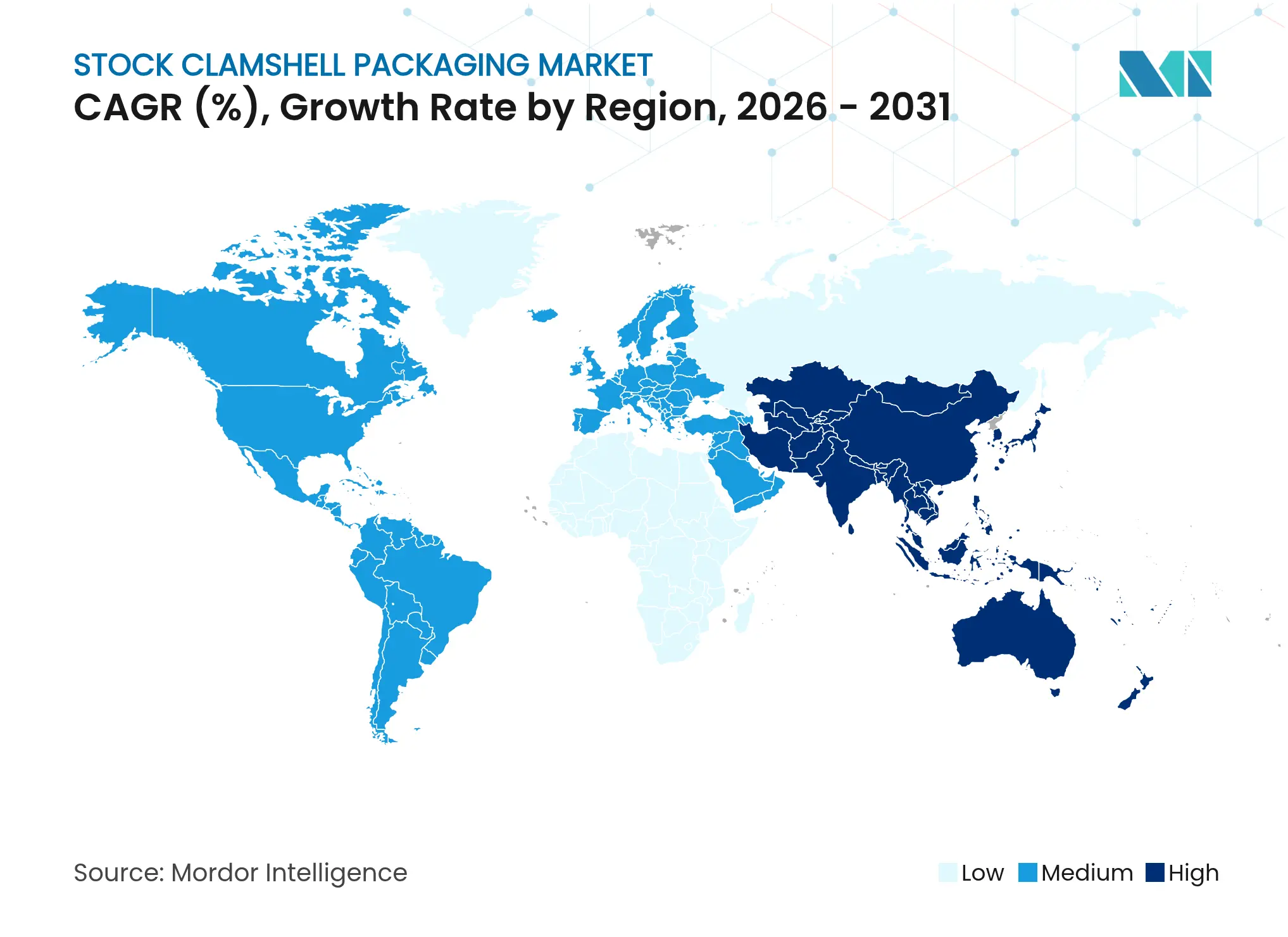

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストッククラムシェル包装市場分析

ストッククラムシェル包装市場の規模は、2025年の60億USDから2026年には63億1,000万USDへと成長し、2026年から2031年にかけてCAGR 5.12%で2031年までに80億9,000万USDに達すると予測されています。持続的な需要は、オムニチャネル食料品の普及、発泡ポリスチレンに対する自治体の禁止措置、および樹脂重量を20%削減する透明ポリプロピレングレードへの商業投資と連動しています。小売業者は棚対応の積み重ね可能なフォーマットを活用してSKU数を圧縮しながら製品の視認性を維持しており、この動向が大手熱成形業者における金型アップグレードを支えています。ブランドオーナーは拡大生産者責任法に対応して再生材料含有量のコミットメントを強化しており、これがクローズドループリサイクルストリーム向けに設計された単一素材PETクラムシェルへの関心を高めています。ポリプロピレンのスポット価格が2025年1月から2月にかけて1ポンドあたり9セント上昇したことで、素材コストの変動性はヘッジプログラムを持たないコンバーターに圧力をかけており、引き続き注視すべき課題となっています。

主要レポートのポイント

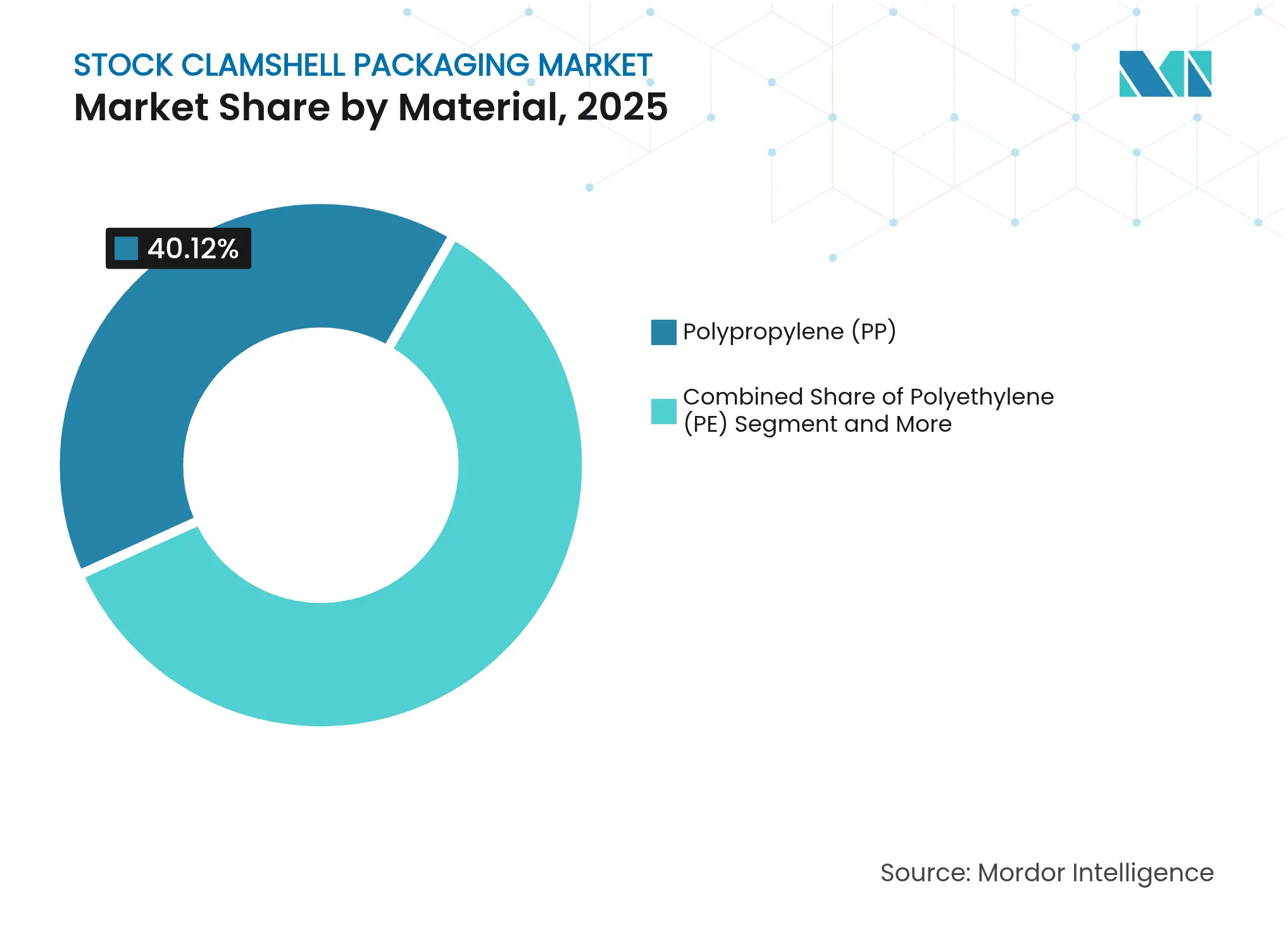

- 材料別では、ポリプロピレンが2025年に40.12%の収益シェアでトップを占め、バイオプラスチックは2031年にかけて最速の9.31% CAGRを記録する見込みです。

- 用途別では、食品包装が2025年のストッククラムシェル包装市場規模の45.05%を占め、医療機器は2031年にかけてCAGR 7.86%で拡大すると予測されています。

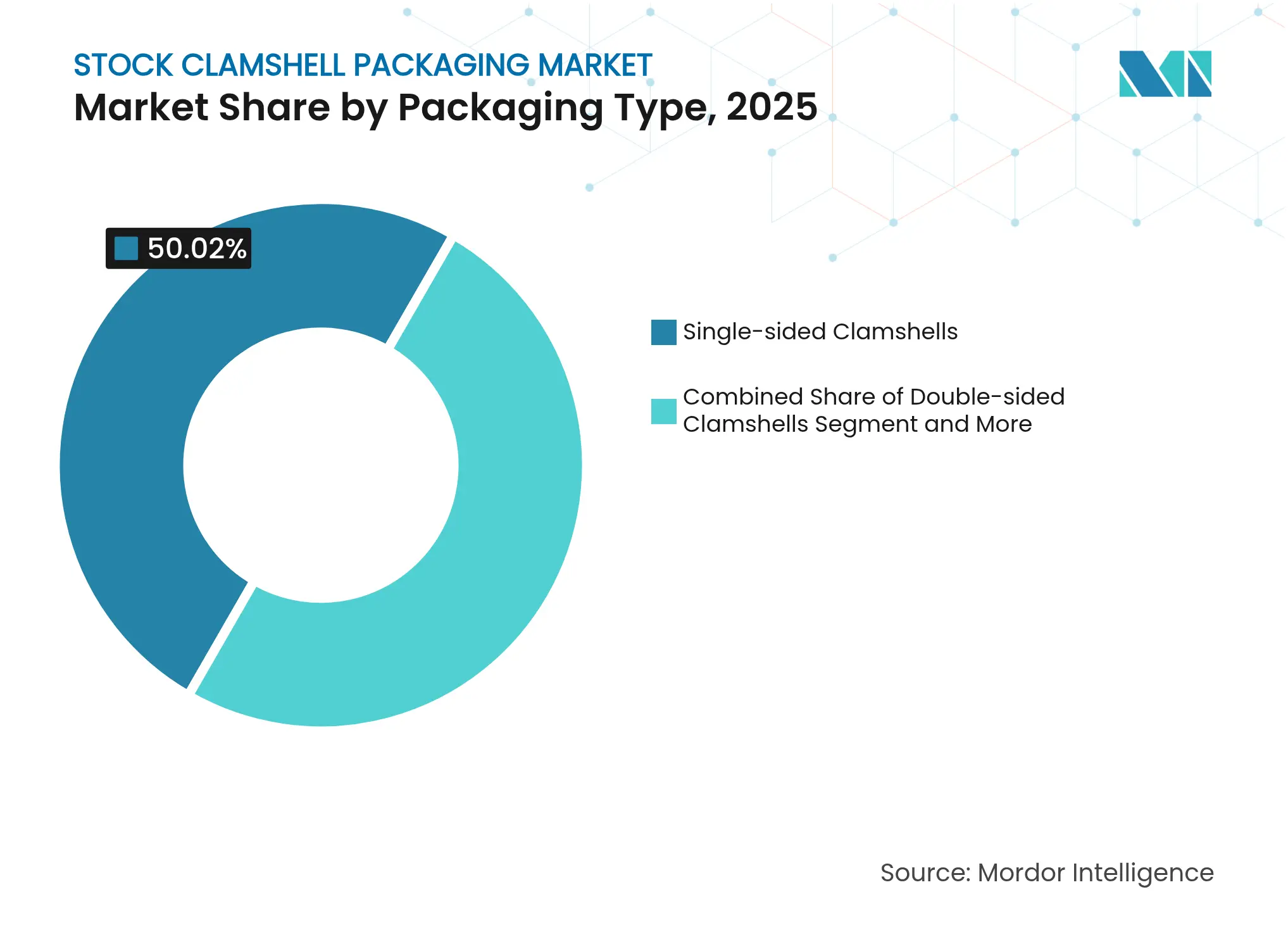

- 包装タイプ別では、片面クラムシェルが2025年のストッククラムシェル包装市場シェアの50.02%を占めましたが、三つ折りデザインが予測期間中に最高の7.12% CAGRを記録しています。

- 流通チャネル別では、直接販売が2025年の収益の59.65%を支配し、間接チャネルは2031年にかけてCAGR 6.08%を記録しています。

- 地域別では、北米が2025年の売上の38.10%を占め、アジア太平洋地域は都市化と生産能力の増強を背景にCAGR 7.74%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルストッククラムシェル包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル食料品および生鮮ミールキット配送の急増+ | +1.2% | 北米と欧州に集中するグローバル | 短期(2年以内) |

| 自治体によるEPS禁止が成形繊維クラムシェルの普及を加速 | +0.9% | 北米とオーストラリア、EUへ拡大 | 中期(2~4年) |

| 透明PPグレードが樹脂重量を約20%削減 | +0.7% | グローバル製造拠点 | 中期(2~4年) |

| 小売業者の「単一SKU」棚最適化が積み重ね可能なフォーマットを優遇 | +0.5% | 北米と欧州の小売チェーン | 短期(2年以内) |

| 広幅デジタル印刷が短ロットrPETクラムシェルを可能に | +0.4% | 北米と欧州 | 中期(2~4年) |

| EU EPR規制が詰め替え可能カートリッジのイノベーションを促進 | +0.4% | EU優先、北米二次 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル食料品および生鮮ミールキット配送の急増

クリック&コレクトおよびラストマイル配送サービスの急速な成長が包装フォーマットを再形成し、ストッククラムシェル包装市場を、透明性やシール完全性を損なうことなく複数の取り扱いポイントを乗り越えられるデザインへと向かわせています。ミールキット事業者は、保冷輸送箱に収まるフットプリントを標準化し、FDAが定める食品接触通知規則に準拠した改ざん防止機能を求めています。[1]米国食品医薬品局、「食品接触通知に関する決定」、fda.gov軽量透明PPおよびrPETソリューションは、宅配業者が適用する容積重量料金を削減し、毎週発送するサブスクリプションサービスの総着地コストを低下させます。破壊的な需要の高まりにより、熱成形業者はインラインバリアコーティングラインを追加し、12か月の開発期間内に直接食品接触向けの新素材認証を取得するようになり、北米および西欧全体でイノベーションサイクルが加速しています。

自治体によるEPS禁止が成形繊維クラムシェルの普及を加速

2024年に施行されたロサンゼルスおよび南オーストラリアの禁止措置に代表される発泡ポリスチレンに対する地域的な禁止措置は、従来の発泡フォーマットを突然排除し、成形繊維への代替を促しています。繊維サプライヤーは生産能力の拡大を急ぎ、湿式パルプシステムと比較して水使用量を80%削減し、スループットを50%向上させるドライ成形技術を導入しています。フードサービスチェーンは、使い捨てプラスチックへの懸念から失われた顧客の信頼を取り戻すため、堆肥化認証を強調したマーケティングを展開しています。これらの禁止措置は、テキサス州およびクイーンズランド州におけるバガス系クラムシェルの地域生産を後押しし、国内繊維パルプの供給を逼迫させ、2025年には価格を最大18%押し上げています。

透明PPグレードが樹脂重量を20%削減

新しいPP配合に組み込まれたMillikenの核剤は結晶化サイクルを短縮し、耐衝撃性を損なうことなく薄肉化を可能にします。[2]Milliken、「IRPCがMilliken強化UL認証PPレジンポートフォリオを発表」、milliken.comコンバーターは、プレスでのエネルギー消費が10%低下し、サイクルタイムが7%短縮されたと報告しており、工場の生産性が直接向上しています。比重の低下は、長距離配送ルートで4~6%の輸送コスト削減につながります。採用が最も速いのはアジアで、OEM電子機器メーカーがイヤーバッドやウェアラブル向けに脆いPSの代替としてガラスクリアPPを指定しています。供給契約には、上流のプロピレン価格変動をヘッジするためにDated Brentに連動した価格エスカレーター条項が含まれており、ストッククラムシェル包装市場内でリスク管理慣行が成熟していることを反映しています。

EPR法が単一素材PETクラムシェルを促進

欧州連合の包装および包装廃棄物規制は、2030年までにPET食品包装に30%の再生材料含有量基準を課しています。拡大生産者責任スキーム内の手数料変調は多層ブレンドを不利にし、単一ポリマーrPETクラムシェルを10年間の視野で最低コストのコンプライアンス経路にしています。カリフォルニア州も2030年までに50%の消費後再生材料含有量という方向性を打ち出しています。[3]Circular Blog、「プラスチック法規制の状況:米国のEPRスキーム」、circular.coEPRプールを通じて資金調達された光学認識アップグレードを選別施設が追加することで、サプライチェーンの可視性が向上し、回収率が上昇してボトルからクラムシェルへのループのフィードストックが確保されます。ブランドは、機関投資家が求めるESG開示を満たすため、クローズドループの特性をパッケージ上で強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン樹脂価格の変動性 | -0.8% | アジア太平洋地域で深刻なグローバル | 短期(2年以内) |

| PETクラムシェルの路肩回収における高い汚染率 | -0.6% | 北米と欧州 | 中期(2~4年) |

| フレキシブルパウチへのブランドシフト | -0.5% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| 繊維系クラムシェルの金型制約 | -0.3% | グローバル製造センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージン樹脂価格の変動性

ポリプロピレンおよびPETの契約価格は、製油所のターンアラウンドや地政学的事象に起因するフィードストック混乱により急速に変動し、四半期ごとの供給契約に縛られたコンバーターの利益率を圧迫しています。小規模な熱成形業者はヘッジや指数連動パススルーによって値上げを相殺できないため、入札期限が切れると受注を失うリスクがあります。一部のバイヤーは樹脂の引き取り期間を60日に延長していますが、与信チームはより大きな運転資本エクスポージャーに抵抗しており、ストッククラムシェル包装市場全体に摩擦を生じさせています。

PETクラムシェルの路肩回収における高い汚染率

自治体のMRFは、薄ゲージのクラムシェルが平らになって紙と混在して誤分類される問題に苦慮しており、残留するサラダドレッシングや農産物ステッカーがベールの純度を低下させています。直接食品接触における再生材料含有量に関するFDAの要件は、より高い除染コストを課し、再生業者がフローを閉ループ樹脂ではなく繊維市場にダウングレードする原因となっています。ブランドはリサイクル可能性の主張と実際の回収結果との乖離に直面し、規制当局やNGOからの精査を招き、PETフォーマットの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:PP優位の中でバイオプラスチックが急増

ポリプロピレンは2025年に40.12%の最大シェアを占め、そのバランスの取れたコストパフォーマンスプロファイルとグローバルな入手可能性を反映しています。このシェアは、農産物、ベーカリー、一般商品の供給継続性を確保する規模の経済を支えています。ポリプロピレン用途のストッククラムシェル包装市場規模は、樹脂の軽量化による恩恵を受けながら年率4.38%で拡大すると予測されています。PLAおよびPHAを中心とするバイオプラスチックは、規制上のインセンティブと企業の炭素コミットメントに支えられ、CAGR 9.31%で加速しています。95℃対応のLuminy PLAグレードは、ホットフィルのデリおよびレディミール向けへの参入を拡大し、かつて透明PPに流れていた需要を取り込んでいます。

小売業者がパッケージ前面に炭素ラベルを追加し、堆肥化証明書を公表するにつれ、再生可能ポリマーに対する市場需要が深まっています。新規バイオポリマー添加剤に対するFDAの審査サイクルは開発リードタイムを延ばしますが、最終的には直接接触の安全性を検証し、プレミアム価格設定を促進します。米国中西部のトウモロコシからPLAへのプロジェクトによる供給拡大は、2027年までに15万トンの新規生産量をもたらし、歴史的な価格プレミアムを緩和する見込みです。機械的特性がPPに急速に近づくにつれ、バイオプラスチックは一部のパーソナルケアラインで100%再生可能包装のブランドマンデートを獲得し、フードサービスを超えて量を拡大しています。5%タンニン酸を含む抗菌性PLA/PCLブレンドの継続的なイノベーションは、高付加価値の医療および食品用途への適用をさらに強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:医療機器が食品の成長を上回る

食品包装は2025年の収益の45.05%を生み出しており、透明クラムシェルはセルフサービス小売環境で販売されるイチゴ、ペストリー、スナックトレイに不可欠であり続けています。このセグメントは農産物の輸出量と生鮮カット品の利便性SKUに支えられ、2031年にかけて安定した3.88%で成長しています。対照的に、医療セグメントはCAGR 7.86%を記録しており、保護プラスチックを必要とする単回使用滅菌キットおよびポイントオブケア診断機器への病院投資を反映しています。医療用途のストッククラムシェル包装市場シェアは、手術室の効率を向上させ交差汚染を低減する単位投与デリバリーフォーマットによって支えられています。

ガンマ線およびEO滅菌の包装バリデーションは、より高い溶融強度と耐薬品性を持つPETGおよびHIPSの選択を規定し、食品グレードと比較して平均販売価格を27%引き上げています。契約デバイスアセンブラーは、Dordan Manufacturing Co.が展示するスナップフィットデザインを好み、ヒートシール工程を排除してパックアウトのタクトタイムを短縮しています。ISO 13485に基づく規制監査は、サプライヤーに完全なトレーサビリティと校正済み検査機器の導入を求め、コモディティプレーヤーへの参入障壁を生み出し、ストッククラムシェル包装業界においてプレミアムマージンを強化しています。

包装タイプ別:三つ折りイノベーションが成長を牽引

片面クラムシェルは2025年の出荷量の50.02%を占め、ベリー類、カップケーキ、クラブストアのマルチパックにおける大量生産効率を維持しています。それにもかかわらず、三つ折りフォーマットは7.12%で拡大しており、多目的なプラノグラム配置のための内蔵ハングフックを備えた360度マーチャンダイジングを実現するためです。早期採用カテゴリーには、ブランドストーリーテリングが途切れない製品の視認性に依存するサプリメントやプレミアムヘアアクセサリーが含まれます。三つ折りフォーマットのストッククラムシェル包装市場規模は、ラベルなしでグラフィックをパーソナライズするデジタル印刷システムに支えられ、2031年までに20億9,000万USDに達すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:直接販売の優位性が持続

直接OEM関係が2025年の出荷量の59.65%を占めており、全国小売業者およびグローバルCPGは仕様管理、専任カスタマーサービス、ベンダー管理在庫を好んでいます。これらのクライアントは複数年契約を締結し、生産能力を確保するとともに、今後のEPR目標を達成するための共同研究開発を求めています。ストッククラムシェル包装市場は、需要ピークを平準化し、樹脂混乱時の供給レジリエンスを確保する協調的な需要予測から恩恵を受けています。直接チャネルはまた、クリーンルーム生産とデバイス固有の金型投資を義務付けるカスタム医療トレイの主要な流通経路でもあります。

間接流通は規模は小さいものの、資本集約的な金型なしで標準サイズを求める地域の農産物生産者や小型家電ブランドに牽引され、CAGR 6.08%を示しています。卸売業者は、グラフィックデザイン、直送機能、消費後再生材料含有量認証サービスを提供することで付加価値提案を拡大しています。オンラインB2Bプラットフォームは、バイヤーと余剰在庫をマッチングするプログラマティック見積もりを導入し、コンバーターのアイドル在庫を収益化し、小ロット注文のリードタイムを短縮しています。これらのイノベーションは、ストッククラムシェル包装市場を価格発見と生産能力活用においてより高い透明性へと向かわせています。

地域分析

北米は2025年の収益の38.10%を占め、成熟した食料品インフラ、確立された路肩回収プログラム、および再生材料含有量義務の早期採用が安定した需要を支えています。カナダの州は米国のEPR法とリサイクル目標を整合させ、国境を越えた供給契約を優遇する調和された規制回廊を形成しています。オハイオ州とオンタリオ州の生産者は統合されたPETボトルからクラムシェルへのループを運営し、9%のプレミアムを獲得するクローズドループrPETを供給しています。小売ミールキットの普及率は2025年に世帯の34%を超え、冷蔵配送に適した改ざん防止クラムシェルの市場平均を上回る成長を持続させています。

欧州は、2028年までにすべての包装をリサイクル可能にすることを求める包装および包装廃棄物規制を背景に、中一桁台の成長を記録しています。コンバーターは、検出可能なインクと単一素材ヒンジへの切り替えにより選別適合性をアップグレードしています。ドイツとフランスのストッククラムシェル包装市場は、100%ボトルグレード再生材料含有量を宣伝するrPET包装へのスーパーマーケットのプライベートラベル投資から恩恵を受けています。東欧の工場は再生可能エネルギープロジェクトからの低エネルギー料金を活用して樹脂コストの急騰を相殺しながら、西欧市場に余剰生産能力を供給しています。

アジア太平洋地域は最も急速に成長する市場を代表し、2031年にかけてCAGR 7.74%で拡大しています。急速な都市化、電子商取引の拡大、非公式包装に対する政府のキャンペーンが、標準化された熱成形ソリューションへの需要を押し上げています。22,000社を超えるMSME企業で構成されるインドの包装セクターは、国内食品安全改革と輸出基準を満たすために生産量を拡大しています。中国メーカーは国内の消費者向け電子機器向けに透明PPおよびrPETラインを強化し、ベトナムとインドネシアの合弁事業はASEAN農業輸出業者をターゲットにしています。韓国の政府インセンティブはPCR試験および食品グレード除染ユニットへの投資を補助し、ストッククラムシェル包装市場全体の循環性の野心を強化しています。

競合状況

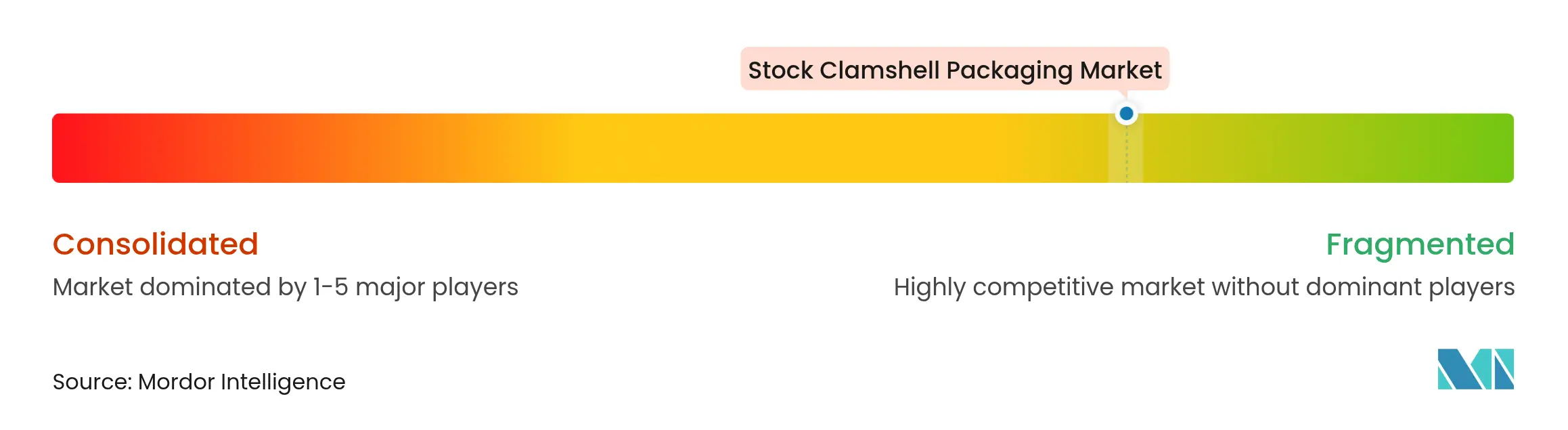

ストッククラムシェル包装市場は中程度の断片化を示しています。上位5社のサプライヤーがグローバル売上の推定46%を占め、樹脂コンパウンディングから下流の印刷まで垂直統合に依存しています。競争優位性は、金型の深さ、独自の素材ブレンド、デザインコンサルテーションと物流分析を組み合わせたサービスモデルから生まれています。サステナビリティのポジショニングが差別化要因となっており、主要プレーヤーは監査済みのスコープ3排出量を公表し、ブランドオーナーを安心させるためにサイエンスベースドターゲットに署名しています。

2024年から2025年にかけて統合が業界を再形成しました。NovolexはPactiv Evergreensを67億USDで買収し、250ブランドと39,000 SKUを共通の技術プラットフォームの下に統合しました。AmcorはBerry Globalと合併し、調達、フットプリント最適化、バリアイノベーションを加速する統合新製品パイプラインから6億5,000万USDのシナジーを目標としています。これらの規模拡大は樹脂サプライヤーに対する交渉力を強化し、顧客のジャストインタイムネットワークのリスクを軽減する複数地域の供給コミットメントを可能にします。

イノベーション競争は軽量化と単一素材バリア構造に集中しています。透明ポリプロピレン樹脂と酵素的PETリサイクルに関する特許件数が前年比14%増加しました。米国のパイロットプラントは解重合されたPETを再生モノマーに加工し、ボトルからボトルおよびクラムシェルからクラムシェルへのループに再投入し、食品接触に適した不純物除去閾値を実現しています。ロボットによるトリムインプレーススタッカーを備えた高速サイクル熱成形プレスは労働生産性を28%向上させ、先進国市場が人材不足と賃金インフレに直面する中で重要な差別化要因となっています。地域の挑戦者は、ニッチなバイオメディカルおよび高温用途に注力し、より広いストッククラムシェル包装業界における規模の不利をサービスの親密さで補っています。

ストッククラムシェル包装業界のリーダー企業

VisiPak Inc.

Placon Corporation

Rhysley Limited

Novolex Holdings

Dordan Manufacturing Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorがサステナブルおよびヘルスケアソリューションに注力する240億USDの包装リーダーを創出するBerry Globalとの合併を完了しました。

- 2025年4月:NovolexがPactiv Evergreensの67億USD買収を完了し、食品、飲料、特殊セグメントにわたる250ブランドを統合しました。

- 2025年3月:欧州委員会が、2026年9月までにコンプライアンスが求められるプラスチック食品接触材料のより厳格な純度閾値を定める規則(EU)2025/351を制定しました。

- 2025年2月:EU包装および包装廃棄物規制が発効し、2030年までにPET食品包装に30%の再生材料含有量を義務付けました。

グローバルストッククラムシェル包装市場レポートの調査範囲

クラムシェル包装は、ヒンジで接続された2つの半体に分割された単一容器で構成されています。生鮮農産物、焼き菓子、小売品、輸送トレイに一般的に使用されるクラムシェル包装は、100%リサイクル可能という特性を誇ります。本調査では、市場推計と成長率を予測期間全体にわたって支える基礎的な成長要因と主要業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

ストッククラムシェル包装市場は、材料タイプ別(ポリプロピレン(PP)、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、その他の材料タイプ)、用途別(食品、医薬品、医療機器、産業用品、消費財、その他の用途)、地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) |

| バイオプラスチック |

| その他の材料 |

| 食品 |

| 医薬品 |

| 医療機器 |

| 産業用品 |

| 消費財 |

| その他の用途 |

| 片面クラムシェル |

| 両面クラムシェル |

| 三つ折りクラムシェル |

| クラムトレイ |

| その他の包装タイプ |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 材料別 | ポリプロピレン(PP) | ||

| ポリエチレン(PE) | |||

| ポリエチレンテレフタレート(PET) | |||

| バイオプラスチック | |||

| その他の材料 | |||

| 用途別 | 食品 | ||

| 医薬品 | |||

| 医療機器 | |||

| 産業用品 | |||

| 消費財 | |||

| その他の用途 | |||

| 包装タイプ別 | 片面クラムシェル | ||

| 両面クラムシェル | |||

| 三つ折りクラムシェル | |||

| クラムトレイ | |||

| その他の包装タイプ | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ストッククラムシェル包装市場の現在の価値はいくらですか?

市場は2026年に63億1,000万USDと評価されており、2031年までに80億9,000万USDに成長する見込みです。

クラムシェル包装内で最も急速に成長している材料セグメントはどれですか?

PLAなどのバイオプラスチックは、規制上の支援とブランドのサステナビリティ目標に支えられ、2031年にかけてCAGR 9.31%で拡大しています。

三つ折りクラムシェルが人気を集めている理由は何ですか?

三つ折りデザインは360度の製品視認性と優れた積み重ね性を実現し、予測期間中にCAGR 7.12%を牽引しています。

EPS禁止はクラムシェルの材料選択にどのような影響を与えますか?

自治体の禁止措置は、堆肥化およびリサイクル義務に準拠した成形繊維およびrPETフォーマットへの急速な転換を促しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、都市化、製造投資、および中間層消費の拡大に牽引され、CAGR 7.74%でトップを走っています。

最終更新日: