スリランカのコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

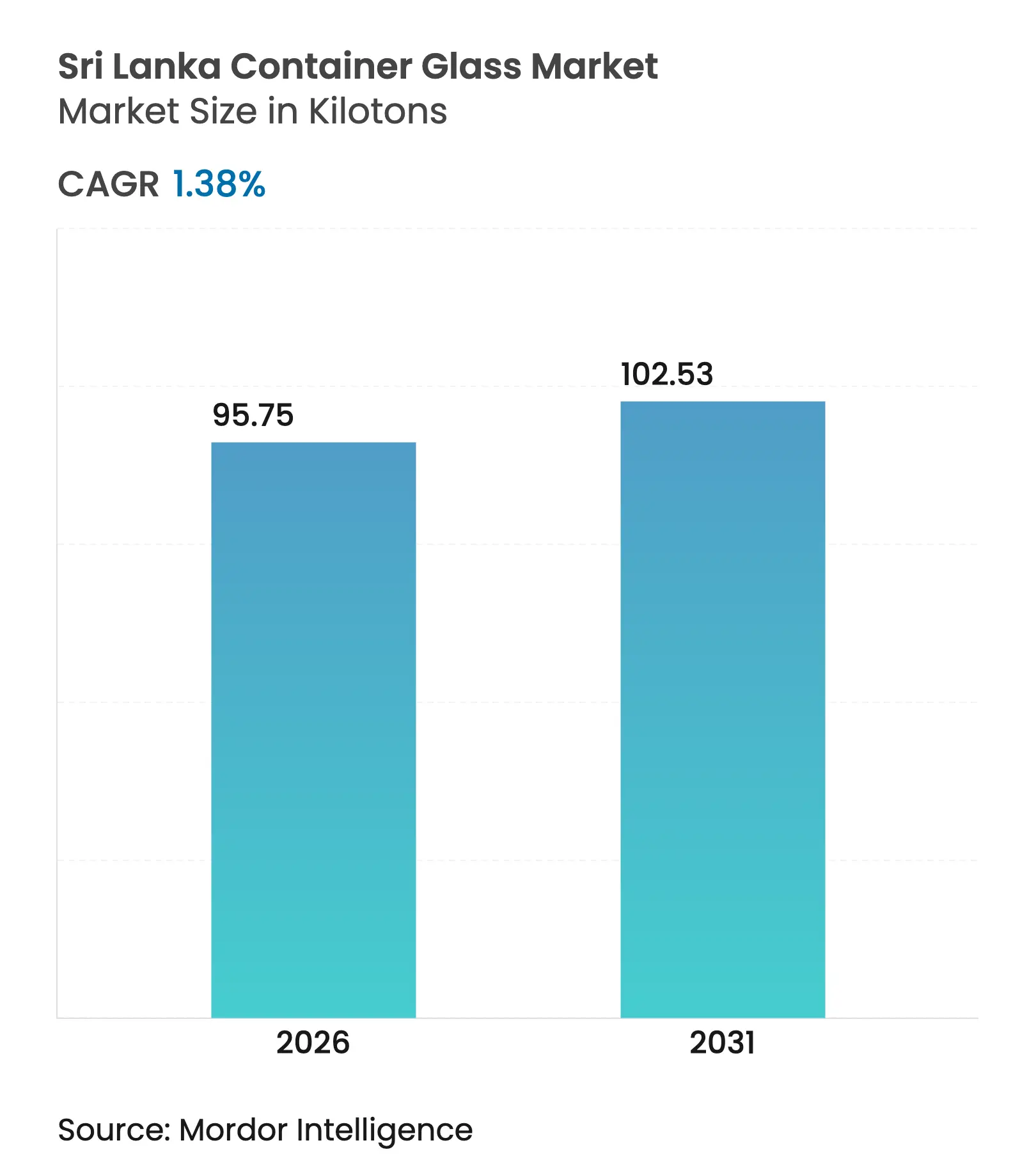

| 市場取引高 (2026) | 95.75 キロトン |

| 市場取引高 (2031) | 102.53 キロトン |

| 成長率 (2026 - 2031) | 1.38% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリランカのコンテナガラス市場分析

スリランカのコンテナガラス市場規模は2026年に95.75キロトンと推定され、2025年の94.45キロトンから成長し、2031年には102.53キロトンに達する見通しで、2026年〜2031年にかけてCAGR1.38%で成長します。市場規模とCAGRの軌跡は、家計支出の制約と段階的な輸出増加および着実に高まるサステナビリティ要件のバランスを取りながら成熟しつつある国内包装市場を反映しています。成長の軸となるのは、国内唯一の一貫生産メーカーであるPGP Glass Ceylonであり、同社の1日300トンの生産能力が供給を支え、インドへの無関税輸出を可能にし、循環型の高カレット製造モデルを支援しています。国内飲料の回復、観光関連のプレミアムスピリッツ需要、および一回使用プラスチックに対する段階的な規制が引き続きガラスへの需要を牽引する一方、電力・ガスコストの変動が生産経済性を試しています。インド・スリランカ自由貿易協定(ISFTA)を活用した輸出回廊とEU資金による循環経済補助金は、ブランドがスリランカのコンテナガラス市場においてトレーサブルでリターナブルな包装ソリューションを求める中、長期的な上昇余地を提供しています。[1]アジア開発銀行、「アジア開発見通し(ADO)2024年4月:スリランカ」、ADB.ORG

レポートの主要ポイント

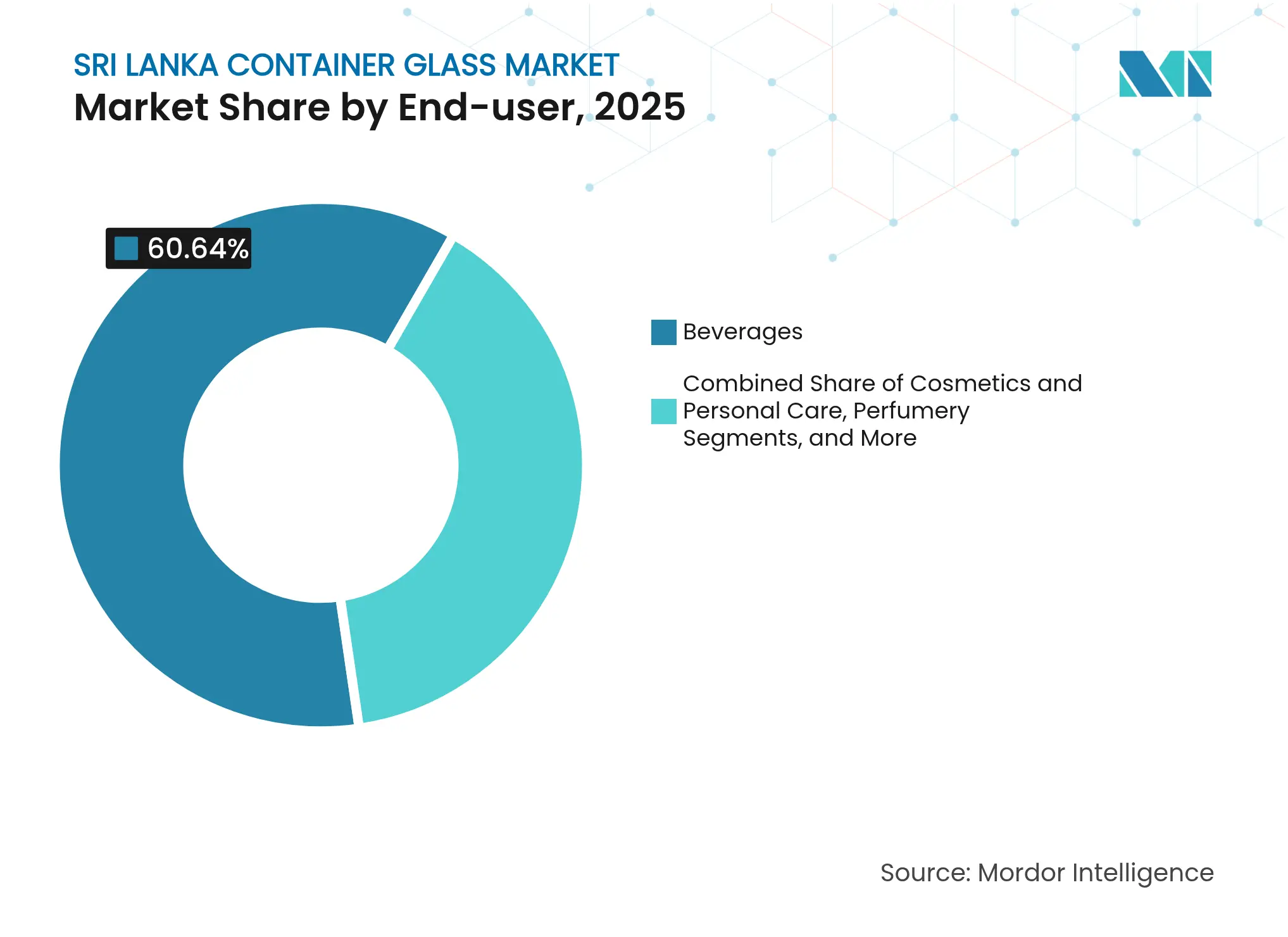

- エンドユーザー別では、スリランカのコンテナガラス市場における化粧品・パーソナルケアセグメントの市場規模は、2026年〜2031年にかけてCAGR2.16%で成長する見込みです。

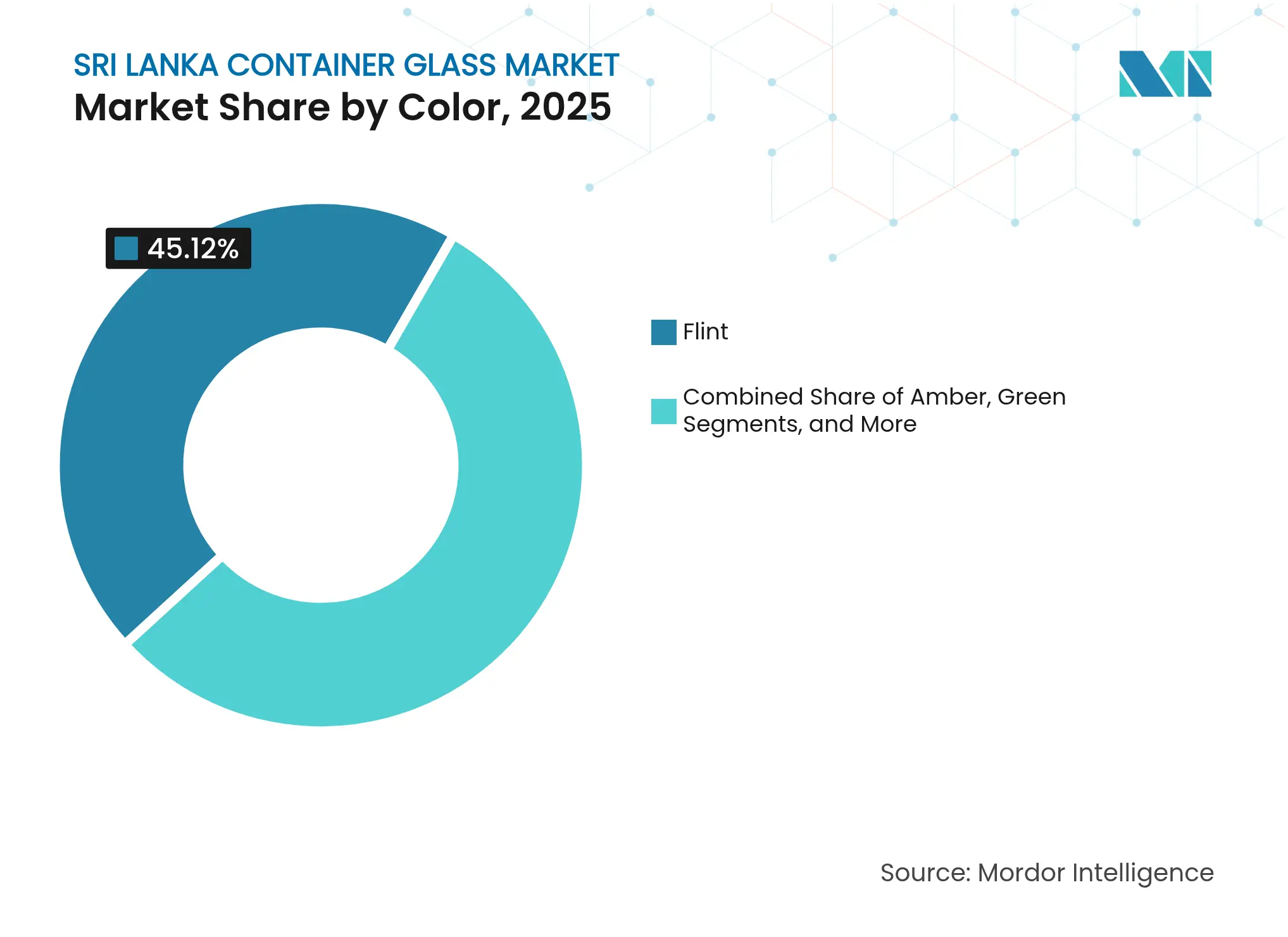

- 色別では、フリントが2025年のスリランカのコンテナガラス市場シェアの45.12%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スリランカのコンテナガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内食品・飲料セクターのパンデミック後の力強い回復 | +0.4% | 国内 - 西部州集中 | 中期(2〜4年) |

| ISFTAに基づくインドへの無関税輸出回廊 | +0.3% | インド輸出メリットを含む国内 | 長期(4年以上) |

| 食品用途におけるPETボトルの段階的禁止 | +0.2% | 国内 - 中央環境庁 | 中期(2〜4年) |

| 観光主導のプレミアムスピリッツ需要急増 | +0.2% | 全国の観光地 | 短期(2年以内) |

| ガラス容器を使用したアーユルヴェーダ系ニュートラシューティカルの台頭 | +0.1% | ウェルネス輸出ポテンシャルを含む国内 | 長期(4年以上) |

| リターナブルボトルを求める店内生ビール需要の増加 | +0.1% | 主にコロンボを中心とした都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内食品・飲料セクターのパンデミック後の力強い回復

スリランカの食品・飲料製造生産高は2024年第1四半期に11.8%拡大しました。これは輸入規制が緩和されて原材料の流入が改善されたこと、および原材料購入のための外貨入手が容易になったことによるものです。生産量の増加は、スリランカのコンテナガラス市場を集合的に支配するビール醸造業者、清涼飲料充填業者、ソースメーカーにとって、より大規模なボトル生産につながります。Lion Breweryの1,330万米ドルのイノベーションセンターは、アフリカおよび西アジアを対象とした2,000リットルの特別バッチを醸造しており、そのすべてが92%再使用可能なガラスに充填されており、飲料バリューチェーン内でのガラスの循環的優位性を強調しています。2024年最初の8か月間で66.1%増加した観光収入は、ホテル、バー、免税店で消費されるプレミアムガラス包装飲料へのさらなる需要を生み出しています。それでも、2023年には23.7%の世帯が食料不安の状態にあり、大衆市場でのガラスへの移行が不均一であり、可処分支出の水準に大きく依存していることを示しています。

ISFTAに基づくインドへの無関税輸出回廊

ガラスボトルを含む4,000以上の関税品目が、35%の国内付加価値(またはインド側投入10%を含む25%)を条件として、ISFTAに基づきインドへの無関税入国資格を有しています。[2]スリランカ商務省、「スリランカ自由貿易協定(ISFTA)」、DOC.GOV.LK PGP Glass Ceylonの垂直統合された事業基盤は国内付加価値の閾値を超えており、競合輸出業者に対する構造的優位性を付与し、控えめな国内需要見通しの中でスリランカのコンテナガラス市場を維持しています。インドのバイヤーは自社製品ポートフォリオのギャップを埋めるニッチなフリントおよびアンバー製品を輸入しており、スリランカの工場が供給できるクイックターンデザインを好んでいます。スリランカが2030年までに360億米ドルの輸出を目標としている中、設備拡張が進めば、コンテナガラスは製造品輸送のより高いシェアを獲得できる位置にあります。

食品用途におけるPETボトルの段階的禁止

中央環境庁による2023年の特定一回使用プラスチックの禁止は、PETボトルに対するより広範な規制への立法的な道筋を開き、ブランドオーナーにソース、調味料、特別飲料向けのガラス代替品の評価を促しています。2021年〜2030年のプラスチック廃棄物管理国家行動計画は段階的な廃止を概説しており、2025年の新しいラベリング規則はガラスと強く関連するプレミアム化された差別化包装属性を奨励しています。政府の政策は、食品セクターにおけるリフィラブルガラスを優先する循環経済パイロットに資金を提供するEUの1,500万ユーロ(1,620万米ドル)のグローバルゲートウェイ補助金によってさらに強化されています。

観光主導のプレミアムスピリッツ需要急増

観光客の到着数は2023年に21億米ドルを生み出すまでに回復し、引き続き増加しており、ブランドの美観と酸化防止のためにほぼ独占的にガラスに依存するプレミアムスピリッツ、ミキサー、クラフトビールセグメントへの需要を直接押し上げています。コロンボと南部ビーチ回廊のホテルチェーンおよび免税業者は、スリランカの工場が輸入品よりも迅速に対応できる短期注文を行っています。Lion Breweryのモルディブおよびアフリカへの輸出重点は、観光隣接の成長が地域出荷に波及していることを示しています。ただし、厳格な地元のアルコールマーケティング法が上昇余地を制限しており、サプライヤーは観光客の多い時期と国内消費期間の間で回転できる機動的なポートフォリオを維持することを余儀なくされています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工業用ガス価格の変動(O₂、N₂、Ar) | -0.3% | 全国の製造拠点 | 短期(2年以内) |

| 慢性的な電力不足と燃料価格の転嫁 | -0.2% | 地域差のある国家電力網 | 中期(2〜4年) |

| カレット回収インフラの不足 | -0.1% | 農村部の回収ギャップ | 長期(4年以上) |

| 輸入依存の原材料による高い運転資本サイクル | -0.2% | 輸入依存の加工業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

工業用ガス価格の変動(O₂、N₂、Ar)

ガラス溶融炉は高純度の酸素と窒素を安定した流量で消費するため、生産者は世界的なガス価格変動とスリランカの慢性的な外貨制約に対して脆弱です。2022年〜2023年の危機の際、サプライチェーンの摩擦がガス不足を悪化させ、バッチサイズの合理化とスリランカのコンテナガラス市場における単位コストの上昇を招きました。PGP Glassのデュアル燃焼炉設計はガスと重油の間の部分的な代替を可能にしますが、ベースロードのガス需要は依然として非弾力的です。新規参入を検討する小規模事業者は、これらのショックを緩衝するための調達力や貯蔵能力を持たず、市場の集中構造を事実上維持しています。[3]PGP Glass Private Limited、「2023〜24年度年次報告書」、PGPFIRST.COM

慢性的な電力不足と燃料価格の転嫁

高温連続溶融により、コンテナガラスは電力網の不安定性に特に脆弱です。2024年の水力発電の改善により平均料金は低下しましたが、根本的な発電不足は続いており、停電時の炉の停止は耐火物の損傷やガラス品質の欠陥リスクをもたらします。PGP Glassは3.2MWの屋上太陽光発電と70%の水力発電調達によりリスクを軽減していますが、ディーゼルバックアップ発電は依然として限界生産コストを押し上げ、インド輸入品に対する価格競争力を低下させています。これらの信頼性とコストの変数は、市場のCAGR予測から0.2パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料の優位性が持続、パーソナルケアの加速が目前

飲料は2025年のスリランカのコンテナガラス市場規模の60.64%を占め、観光の回復と輸出志向の醸造が生産ラインを満たしました。プレミアムビール、スピリッツ、レディ・トゥ・ドリンクカクテルは、1トンあたりの価値が高い重厚でエンボス加工されたボトルを使用しており、これらの飲料の収益シェアの優位性を強化しています。Lion Breweryの92%の再使用率はボトルフロート費用を削減しますが、同時にガラスへの設備投資を固定化し、PET代替の脅威からカテゴリーを保護しています。供給不足が緩和された後、非アルコール炭酸飲料が棚スペースを回復し、ビタミン強化ジュースは生きた色の視認性のためにフリントに依存する成長の余地を生み出しています。

化粧品・パーソナルケアの予測はCAGR2.16%であり、不活性でUV保護性の包装を必要とするアーユルヴェーダ処方のフェイシャルオイル、セラム、エッセンシャルオイルから強みを引き出しています。PGP Glassのインラインコーティングおよびスクリーン印刷設備は、オーガニックブランドの美観に合致した小ロットの装飾アンバーボトルを可能にし、地元の中小企業とグローバルスパチェーンの間のギャップを埋めています。ウェルネスツーリズムが成熟するにつれて、輸出向けの化粧品充填業者は注文量を増やす可能性が高く、飲料ボリュームを侵食することなくスリランカのコンテナガラス市場規模へのこのカテゴリーの貢献を高めることになります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが優位、アンバーが上昇傾向

フリントは2025年のスリランカのコンテナガラス市場シェアの45.12%を占め、消費者の信頼のために製品の視覚的な手がかりに依存する飲料および食品加工業者に好まれています。需要プロファイルは輸出バイヤーのそれを反映しており、到着時の品質検査のために透明ガラスを指定することで、生産ミックスにおけるフリントをさらに定着させています。

アンバーはCAGR2.97%で成長しており、アーユルヴェーダのニュートラシューティカルや処方箋医薬品における植物成分や光感受性活性成分を保護するための固有のUVブロック特性を活用しています。ブランドオーナーがPGPのNNPB(ナローネックプレスアンドブロー)ラインが提供できる寸法および色の一貫性を要求するにつれて、市場の洗練度が高まっています。規制申請がハーブ療法の電子商取引輸出チャネルへの導入を加速させるにつれて、スリランカのコンテナガラス市場におけるアンバーのシェアは引き続き拡大し、そうでなければ低マージンのグリーンや特殊色に縛られていた設備を吸収することになります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

スリランカのコンテナガラス製造は、ホラナとナッタンディヤの工場がコロンボ港から60キロメートル以内に位置する西部州に空間的に集中しています。この近接性は、受け入れ原材料のトラック輸送コストを圧縮し、出荷を加速させ、スリランカのコンテナガラス市場が地域の飲料大手からニッチな注文を確保するのに役立つ物流上の優位性をもたらしています。しかし、農村部の流通は依然として未発達であり、西部クラスターを超えたボトル回収とカレット回収を制限しています。

輸出地理は市場のリーチを広げています。2024年、欧州はスリランカのガラス製品を144万米ドル輸入しており、低炭素でリターナブルな包装を優先する厳格なトレーサビリティ規則の下でスケールアップできる足がかりを示しています。インドは、無関税のISFTAルートと祭りシーズン中のプレミアムクラフトビールボトルへの目に見える需要急増のおかげで、最大の市場として残っています。しかし、Hindusthan National Glassからの輸入がスリランカの店頭に少しずつ入り込んでおり、輸送コストだけでは地元サプライヤーを保護できなくなっていることを証明しています。

内陸部では、中部および南部州への流通は断片化した小売物流と限られたコールドチェーンインフラによって阻害されています。マルチモーダルハブと生産者責任回収ポイントを通じてこれらのギャップに対処することで、新鮮なカレットの流れを解放し、バージン原料への依存を減らし、スリランカのコンテナガラス市場の循環プロファイルを強化できます。東部沿岸地域に第2の溶融炉が建設されれば、生産停止のリスクを分散し、新興の農産物加工センターへの輸送を削減し、輸出近接性と地理的な供給レジリエンスのバランスを取ることができます。

競合状況

スリランカのコンテナガラス産業は世界で最も集中度の高い産業の一つであり、PGP Glass Ceylonが原料砂の精製からボトル装飾まで国内設備の全スペクトルを支配しています。単一の端部燃焼炉を建設するための設備投資は5,000万米ドルを超え、新規参入を阻止し、現在の独占体制を固定化しています。PGPの78.65%の親会社所有権は、技術的専門知識と大量原材料調達を地元子会社に注入し、輸入品に対する価格リーダーシップを可能にするコストシナジーを生み出しています。

したがって、競争は主に国境を越えて具現化されます。Hindusthan National Glassは複数のインド工場から1日最大600万本のボトルを出荷し、高ボリュームSKUでスリランカの供給を下回る価格を設定できる規模の経済を発揮しています。差別化を図るため、PGPはプレミアムなスクリーン印刷の小ロット注文に注力し、海外のライバルには匹敵できないターンアラウンドタイムを提供しています。同社の2025年のサステナビリティ賞受賞は、ブランドの信頼性を高め、エコラベルセグメントでより高い単位マージンを可能にしています。

戦略的な動きはエネルギーセキュリティとデザインイノベーションを中心に展開されています。PGPは2023〜24年度にカレット使用率を33%に引き上げ、ディーゼルを相殺するために3.2MWの太陽光発電を設置し、低炭素プロファイルを強化しました。顧客面では、2023年にHeineken Lanka向けにアジア太平洋初のスクリーン印刷リターナブルボトルを発売し、現在は地域のクラフトブルワリーに売り込んでいるテンプレートを確立しました。一方、輸入業者は価格に敏感な地元ブランドに対して、ボトル供給と信用条件および充填ライン保守を組み合わせることで、既存の優位性を試す価値提案を提示しています。予測期間にわたって、スリランカのコンテナガラス市場は、既存企業が経済的損益分岐点である85%以上の炉稼働率を維持する限り、高度に集中した状態を維持する可能性が高いです。

スリランカのコンテナガラス産業リーダー

PGP Glass Ceylon PLC

Mapple Packaging (Pvt) Ltd

Glass Pack LK

DHProducts

Shanghai Hejing Packaging Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MYGroupがヒッカドゥワに海洋プラスチック処理と材料回収に特化した材料リサイクルハブを開設しました。

- 2025年1月:PGP Glass Ceylon PLCが全国輸出業者会議所とスリランカ包装賞からダブルゴールドアワードを受賞し、輸出の卓越性と包装イノベーションが評価されました。

- 2024年12月:Lion Breweryがビヤガマに1,330万米ドルのクラフトビールイノベーションセンターを開設し、アフリカ、南アジア、西アジアへの輸出を目指し、92%のボトル再使用を実現しています。

- 2024年10月:世界銀行が原材料輸入コストに影響を与える関税改革を支援するために2億米ドルの開発政策オペレーションに署名しました。

スリランカのコンテナガラス市場レポートの範囲

コンテナガラスは、ボトル、瓶、飲料用グラス、ボウルなどのガラス容器の製造向けに設計されています。その主要な特性には、化学的不活性、無菌性、非透過性が含まれており、飲料、食品、医薬品、化粧品セクターで特に求められています。本調査では、市場推定値と予測期間全体の成長率を支援する根本的な成長要因と主要な業界ベンダーも検討しています。市場推定値と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

スリランカのコンテナガラス市場は、エンドユーザー垂直(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、漬物〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントについてボリューム(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、漬物) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、漬物) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

スリランカのコンテナガラス市場の現在の規模と予想成長率は?

市場は2026年に95.75キロトンで、2031年までに102.53キロトンに達する見込みであり、CAGR1.38%を反映しています。

スリランカのコンテナガラスにおいてボリューム消費をリードするセグメントはどれですか?

飲料カテゴリーは、観光の回復と強い国内醸造生産により、2025年に60.64%のシェアで優位を占めました。

スリランカでアンバーガラスがフリントよりも速く成長しているのはなぜですか?

アンバーガラスはCAGR2.97%を享受しており、アーユルヴェーダのニュートラシューティカルと医薬品充填業者がUV保護包装を求めているためです。

ISFTAはスリランカのボトル輸出業者にどのようなメリットをもたらしますか?

35%の国内付加価値を満たすボトルに対してインドへの無関税アクセスを付与し、現地到着コストを下げ、競争力を高めます。

スリランカのガラスメーカーにとっての主な操業リスクは何ですか?

工業用ガス価格の変動と慢性的な電力不足が投入コストを引き上げ、炉の稼働時間を脅かしています。

スリランカのコンテナガラス供給における主要な競合他社は誰ですか?

国内独占企業は、地元市場に高ボリュームSKUを出荷できるHindusthan National Glassなどのインド輸出業者からの価格圧力に直面しています。

最終更新日: