ウクライナ容器ガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

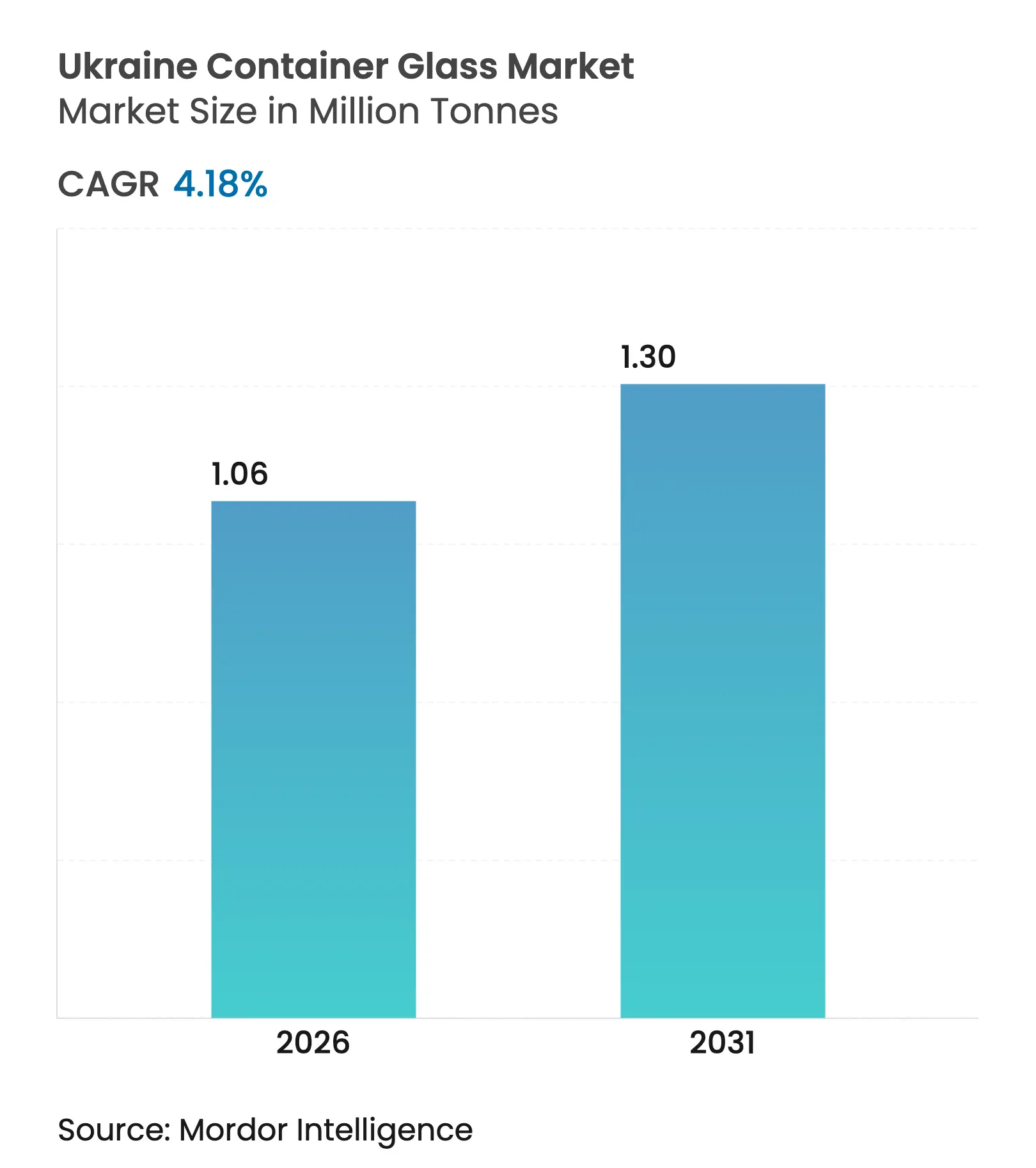

| 市場取引高 (2026) | 1.06 百万トン |

| 市場取引高 (2031) | 1.3 百万トン |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウクライナ容器ガラス市場分析

ウクライナ容器ガラス市場の規模は2025年に102万トンと評価され、2026年の106万トンから2031年には130万トンに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は4.18%です。短期的には、復興需要、深化・包括的自由貿易協定(DCFTA)に基づくEU関税免除、アルコール飲料生産の急速な回復が安定した数量成長を支えています。中期的には、環境に優しく化学的に不活性な包装材への需要の高まりが、プラスチックに対するガラスの競争優位性を強化する一方、軽量化および装飾への投資が用途の幅を広げています。長期的な機会は、手頃なエネルギーの確保とカレット比率の向上にかかっており、コストの変動を抑制し、脱炭素目標を支援します。競争力学は中程度であり、Sklo Allianceは4色対応能力と18カ国への輸出網を活用する一方、小規模で機動性の高い企業はカスタマイズ生産を活用してプレミアムクラフト飲料や化粧品市場を狙っています。

主要レポートのポイント

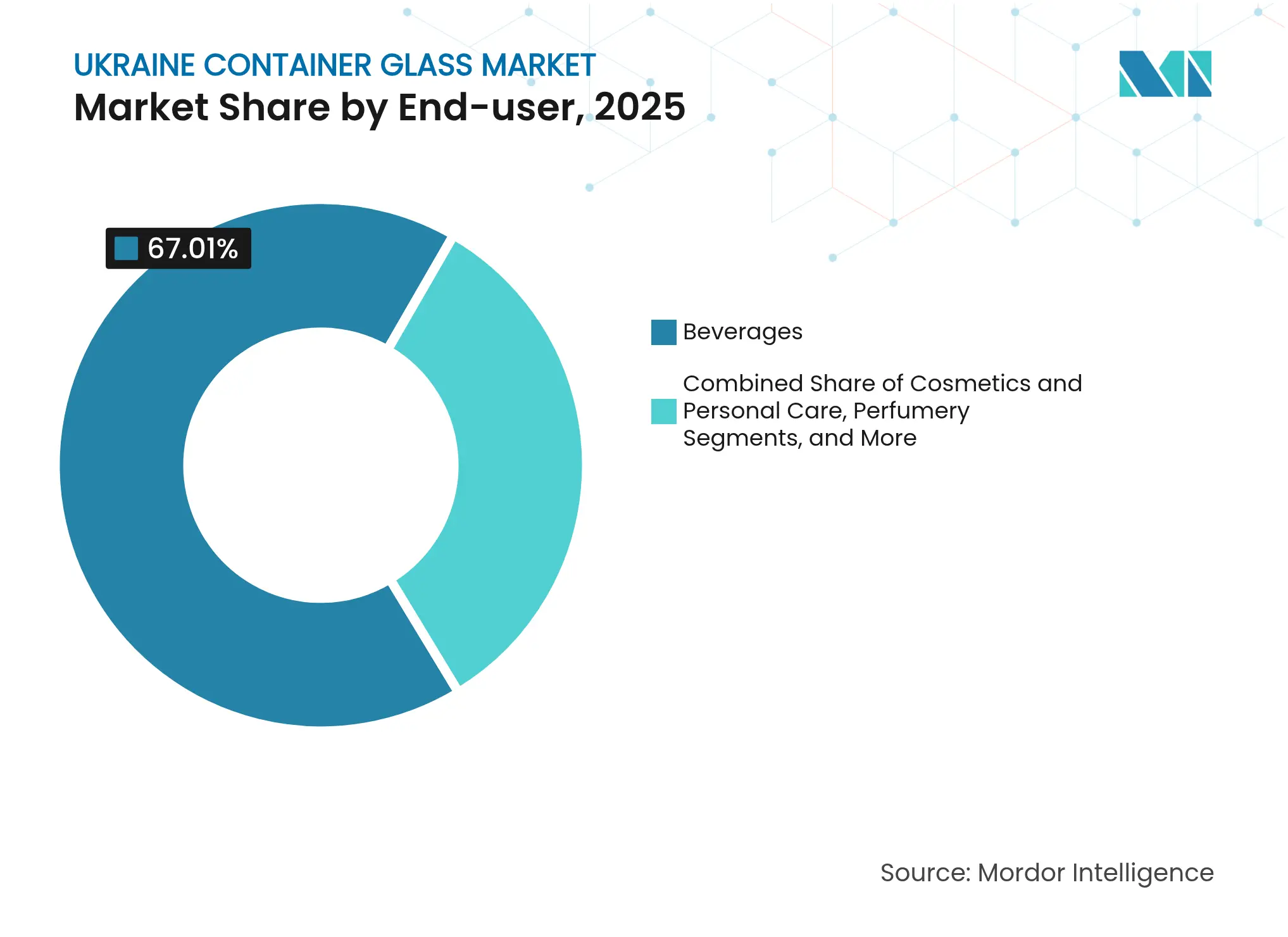

- エンドユーザー別では、飲料が2025年のウクライナ容器ガラス市場シェアの67.01%を占めました。

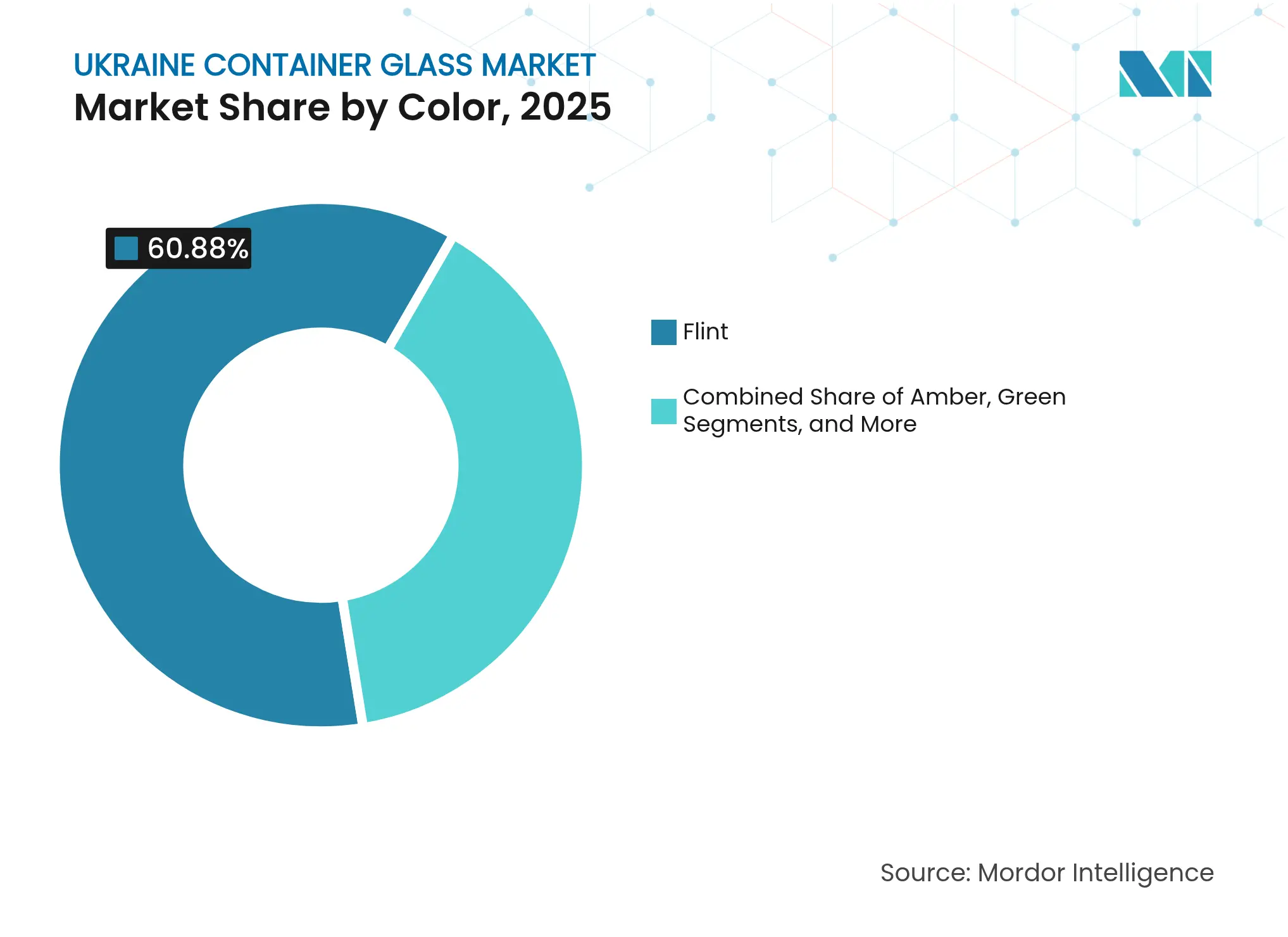

- 色別では、アンバーガラスのウクライナ容器ガラス市場は2026年〜2031年にかけて年平均成長率(CAGR)5.23%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ウクライナ容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しく不活性な包装材への選好 | +0.8% | EUを中心としたグローバル | 中期(2〜4年) |

| アルコール飲料およびノンアルコール飲料の成長 | +1.2% | EUへの波及効果を伴う国内 | 短期(2年以内) |

| 食品および化粧品セクターの拡大 | +0.9% | 国内、西部地域 | 中期(2〜4年) |

| DCFTAを通じたEU輸出機会 | +1.1% | EU志向 | 長期(4年以上) |

| 成形方法における技術的進歩 | +0.4% | 国内、EUパートナーからの技術移転を伴う | 長期(4年以上) |

| 装飾とカスタマイズによるブランド差別化 | +0.3% | プレミアムセグメント、EU輸出市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

環境に優しく不活性な包装材に対する消費者の選好

EU市場全体で高まる持続可能性への要求により、完全にリサイクル可能で化学的に不活性な容器が、ウクライナの容器ガラス市場サプライヤーから調達する食品・飲料ブランドにとって調達上の優先事項となっています。カレット使用量を10%増加させると溶融エネルギーが約3%削減され、ウクライナの輸出パートナーが採用した拡大生産者責任(EPR)規則の下で重要なコストと排出量が低減されます。ジャム、蜂蜜、調味料の国内充填業者はこのメッセージを活用して、ドイツやポーランドの小売業者での棚プレミアムを獲得しています。大手生産者はQRコード付きの「リサイクルしてください」ラベルを貼付して回収ループを促進し、カレットの入手可能性を高めています。これらの取り組みが相まって、ガラスを循環経済の解決策として位置づけることを強化し、ウクライナ容器ガラス市場の安定した基礎需要へと転換されています。

アルコール飲料およびノンアルコール飲料の成長

ビール、ワイン、スピリッツの生産は、醸造所が西方に移転してクラフト運動を取り込み、ブランド差別化のために重いエンボス加工を施した短ロットのアンバーおよびグリーンボトルを要求したことで急速に回復しました。ウクライナのワイン生産者は2024年に1,800ヘクタールのブドウ園を追加し、スロバキアへの記録的な数量を出荷し、プレミアムフリントおよび特殊着色容器への安定した受注を促進しました。清涼飲料の充填業者はグローバルなソーダブランドとのライセンス契約の下で休止ラインを再稼働させ、各契約が炉の稼働率を支える複数年の調達契約を追加しました。健康志向のジュースは、輸送コストを18%削減しながら視覚的な魅力を維持する透明な軽量ボトルを使用しています。総じて、飲料の勢いはセグメントレベルの年平均成長率(CAGR)に1.2%の押し上げをもたらし、2026年の稼働を目指して発表された炉の拡張プロジェクトを支えています。

プレミアムガラス包装を牽引する食品および化粧品セクターの拡大

復興インセンティブにより310億5,000万米ドルが住宅および農業加工に投入され、ホットフィル性能に対して厳しい公差を持つフリントジャーを指定するジャム、ソース、調味料工場が多数設立されました。同時に、L'OréalおよびBeiersdorfの契約製造業者がキーウ近郊にワークショップを開設し、表面品質が優れた医薬品グレードの容器を要求しました。ガラス装飾業者は限定版の生産に対応するためマルチカラーUVインクを導入し、単価を25%引き上げました。都市部における可処分所得の増加が、不活性で溶出しない包装を必要とするプレミアムスキンケアラインへの国内需要を押し上げています。この多セクターからの需要は基礎稼働率を高め、ウクライナ容器ガラス市場を特定の単一分野における景気循環的な変動から守っています。

近接性と貿易協定によるEU市場への輸出機会

DCFTAはウクライナ産工業製品に対するEU関税の98.1%を撤廃し、ポーランドやドイツへのドアツードア配送をわずか36〜48時間で可能にし、トルコの代替品より7〜9%安価にしました。適合証明書の相互承認により行政上のリードタイムが大幅に短縮され、ウクライナの充填業者が小売バイヤーに直接容器を積み込めるようになりました。西部地域の工場はEU(欧州連合)の軌間路線と同期した鉄道引き込み線に投資し、物流上のボトルネックを解消しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーコスト | -1.4% | 全国 | 短期(2年以内) |

| PETおよびアルミニウム包装との競争 | -0.9% | 全国、コスト重視のニッチ市場 | 中期(2〜4年) |

| 地政学的不安定によるサプライチェーンの混乱 | -0.7% | 国内、輸出業務への波及効果を伴う | 短期(2年以内) |

| ソーダライムガラス向け国内原材料の限られた入手可能性 | -0.5% | 国内、輸入依存度の増加が必要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガラスの溶融・成形における高エネルギーコスト

ガラスの溶融には1,500℃での連続燃焼が必要であり、不安定なウクライナのガスタリフにより2024年の平均炉エネルギーコストが38%上昇し、価格競争力が低下しました。[1]Hanno Böck、「水酸化ナトリウムによるガラス産業の排出削減」、Industry Decarbonization、industrydecarbonization.com 爆撃を受けた送電網設備は停電リスクを高め、ディーゼルバックアップを余儀なくされ、さらに間接費を膨らませています。企業は廃熱回収システムを導入して使用量を8%削減し、ピーク需要を抑制するためにルーフトップ太陽光と組み合わせた電気ブーストを試験導入しています。しかし、設備投資の要件が完全な脱炭素化を遅らせており、ウクライナ容器ガラス市場はエネルギー価格の変動にさらされ続け、2027年まで予測年平均成長率(CAGR)が1.4ポイント低下する要因となっています。

PETおよびアルミニウム包装代替品との競争

PETボトルはガラスの10分の1の重量であり、マスマーケット向け炭酸飲料の輸送コストを40%削減します。一方、アルミ缶は冷却が速く積み重ねが容易であり、コンビニエンスストアでの成長を追求する醸造所を引き付けています。2024年に樹脂コストが低下したことで単価差が拡大し、バリューブランドがガラスの代替を検討するようになりました。ウクライナ容器ガラス市場のリーダー企業は18〜20%の軽量化、リフィラブルボトルスキーム、製品の純粋性に関するプレミアムストーリーテリングで対抗していますが、より安価で軽量な競合品の魅力は依然として中期までの予測年平均成長率(CAGR)を0.9ポイント削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が支配的だが化粧品が急成長

飲料セグメントは2025年のウクライナ容器ガラス市場シェアの67.01%を占め、主にビール、ワイン、スピリッツの輸出受注によって牽引されました。その結果、セグメントの数量は68万3,500トンに達し、5つの主要炉の稼働を支えました。ノンアルコール飲料は多様性を加え、透明なフリントボトル入りのラクトースフリーケフィアがバルト諸国のスーパーマーケットで棚スペースを獲得しました。輸出ワイナリーはプレミアム感を示す重いパント付きボトルを好む一方、クラフト醸造所は小ロット生産に適したショートネックのアンバー形式を指定しています。復興が地元のジュース加工業者を後押しする中、飲料は2031年までもウクライナ容器ガラス市場シェアの63%超を占め続けると予想されています。

化粧品・パーソナルケアは2025年の数量のわずか4.32%を占めるに過ぎませんが、全用途の中で最も速い年平均成長率(CAGR)5.43%で拡大しています。多国籍ブランドはEUへの無関税アクセスを活用し、ウクライナを小ロット・高マージンのスキンケアラインのニアショアハブとして位置づけています。生産者は厳格な色彩測定公差を持つ水晶のように透明なタイプIIIガラスを要求し、検査カメラおよびコールドエンドコーティングへの投資を促しています。この期間を通じて、化粧品は医薬品を上回り第4位の用途となる可能性があり、より広いウクライナ容器ガラス市場における数量よりも価値を重視する側面を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが主力を維持しアンバーが加速

フリント容器は2025年の数量の60.88%を維持しており、食品、医薬品、高視認性化粧品との適合性によるものです。食品加工業者は消費者が蜂蜜やフルーツスプレッドの純粋性を確認できる透明性を評価し、医薬品充填業者は微粒子検査のために透明なボトルを必要としています。シャンディやラドラー向けの透明ボトルの醸造所採用は増分的な押し上げをもたらしていますが、UV懸念から依然として特定のSKUに限定されています。新しいオンライン分光光度計などの継続的な品質向上により、一貫した透明度が保証され、ウクライナ容器ガラス市場におけるフリントの支配的な役割が維持されています。

年平均成長率(CAGR)5.23%のアンバーは、クラフトビールおよびアルチザナルスピリッツのラベルが普及するにつれてニッチからメインストリームへと移行する最も成長の速い色カテゴリーです。2024年にSklo Allianceが新しいアンバーラインを追加したことで国内生産能力が15%増加し、以前の供給逼迫が緩和されました。UV遮断特性はホップを前面に出したIPAの棚安定性を延長し、現在ドイツやオランダに輸出されている一方、ウイスキー蒸留業者は本物感を伝えるために重量のあるアンバーボトルを選択しています。予定されているラインの稼働が予定通りに進めば、2031年までにアンバーはウクライナ容器ガラス市場シェアの約4分の1を占める可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

リヴィウとヴォリンを中心とする西部州は、5つの最大炉のうち3つを擁し、2025年の生産量の41.60%を占めており、インフラが維持されEU国境まで200kmという近接性を活かして、クラクフやコシツェへの輸送時間を8時間以内に短縮しています。これらの工場はポーランドのスーパーマーケットチェーン向けのフリントジャーとアンバービールボトルを専門としており、地理的近接性が輸送コスト削減に転換され、ウクライナ容器ガラス市場の競争力を強化していることを示しています。

キーウとポルタヴァを中心とする中央ウクライナは2025年の数量の38.20%を供給し、国内充填業者と輸出プログラムのバランスを取っています。PJSC Poltava Medical Glass Factoryは2024年後半にISO 15378を取得し、医薬品グレードの生産能力を向上させ、ドイツのジェネリック医薬品包装業者との20%の数量契約を可能にしました。それでも、散発的な停電が二燃料炉設計と敷地内LNG貯蔵を促し、西部の同業他社と比較してトン当たりコストをわずかに引き上げる要因となっています。

オデーサとムィコラーイウを含む南部州は、港湾の混乱により2025年にはわずか20.20%の貢献にとどまりましたが、物流回廊の復興と海上航路の安全保障の見通しにより、2031年までにそのシェアが約24.80%に上昇する可能性があります。計画されているブラウンフィールド再建は休止ラインの再稼働を目指し、コールドエンドロボティクスを統合して旧来の非効率性を一気に解消します。黒海の海上航路が再開されれば、これらの工場は地中海の顧客への直接的な容器ガラス輸出を可能にし、ウクライナ容器ガラス市場の地理的リーチを多様化することになります。

競争環境

市場構造は中程度に分散しており、上位5社が国内溶融能力の約62%を支配しており、均衡のとれた競争を示しながらもニッチ専門企業が台頭する余地を残しています。Sklo Allianceは4色対応の柔軟性と18カ国にわたる輸出網を活かしてリードしています。[3]Sklo Alliance、「会社概要」、vlnglass.com 同社はヴォルノホルスクの炉を酸素燃料バーナーで近代化し、特定ガス使用量を11%削減してISO 14001適合を支援しており、これはEUの飲料クライアントにとって必須条件です。

NovaSkloは2億5,600万米ドルのフロートガラス工場を計画しており、2027年までに容器ガラス向け原料砂の供給を間接的に解放し、既存のボトル生産者が直面する調達上の制約を緩和します。一方、PJSC Poltava Medical Glass Factoryは医薬品バイアルの分野で有利なポジションを確立し、2025年にスイスの2社の医薬品受託製造機関(CDMO)と供給契約を締結しました。DanCo DecorやGlasstechなどの小規模企業は付加価値の高い装飾と軽量ワインボトルを専門とし、トン数は少ないながらも高いマージンを実現しています。

競争の重点は予測可能な価格でのエネルギー確保へとシフトしています。Enerhlas は廃熱回収により消費量を8%削減し、効率化投資が迅速な回収をもたらし、特定のSKUにおいてPETとの価格同等性を支援することを実証しました。競合企業は関税スパイクをヘッジするために再生可能エネルギー開発業者との電力購入契約を模索しています。供給の継続性を保証できる企業にとって、DCFTAアクセスは地理的に分散したリスクを求めるEU食品大手との契約を解放します。総じて、これらの要因は、技術の採用、エネルギー戦略、輸出の機動性が純粋な規模を上回るウクライナ容器ガラス市場を定義しています。

ウクライナ容器ガラス産業のリーダー企業

Verallia Ukraine

Orion Glass LLC

Sklo Alliance LLC

Vetropak Hostomelʹsʹkyy Sklozavod

Malinovsky GlassWorks LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:NovaSkloがドイツの輸出信用機関(ECA)保証を背景に、2億4,000万ユーロ(2億5,600万米ドル)のフロートガラス工場の資金調達を完了しました。

- 2024年12月:独占禁止委員会がウクルエネルゴによるリヴィウ絶縁体会社の買収を承認し、国内唯一のガラス絶縁体工場を国有化しました。

- 2024年10月:PJSC Poltava Medical Glass FactoryがISO 15378認証を取得し、グローバルな医薬品バイアル契約への道を開きました。

- 2024年9月:DanCo Decorがプレミアム化粧品ボトル向けの高度な装飾設備に1,200万米ドルを投資しました。

ウクライナ容器ガラス市場レポートの調査範囲

容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料およびノンアルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。純粋性、安全性、環境的持続可能性が最重要視される製品に選ばれることが多いです。

ウクライナ容器ガラス市場は、エンドユーザー分野別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。レポートは上記全セグメントの市場予測と規模を数量(キロトン)で提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のウクライナ容器ガラス市場の規模はどのくらいですか?

106万トンに達しており、2031年まで年平均成長率(CAGR)4.18%で成長すると予測されています。

最も需要を牽引しているエンドユーザーセグメントはどれですか?

飲料が2025年の数量の67.01%を占め、ビール、ワイン、スピリッツの輸出が牽引しています。

アンバーガラスがフリントよりも速く成長しているのはなぜですか?

クラフト醸造所とスピリッツ生産者がアンバーのUV遮断特性を評価しており、2031年まで年平均成長率(CAGR)5.23%を押し上げています。

生産者にとっての主な抑制要因は何ですか?

高くて不安定なエネルギーコストが予測年平均成長率(CAGR)から1.4ポイントを削減しています。

DCFTAはウクライナの輸出業者にどのようなメリットをもたらしますか?

ほぼすべてのEU関税を撤廃し、物流コストを削減し、通関手続きを迅速化することで、輸出競争力を高めています。

最終更新日: