スペイン再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

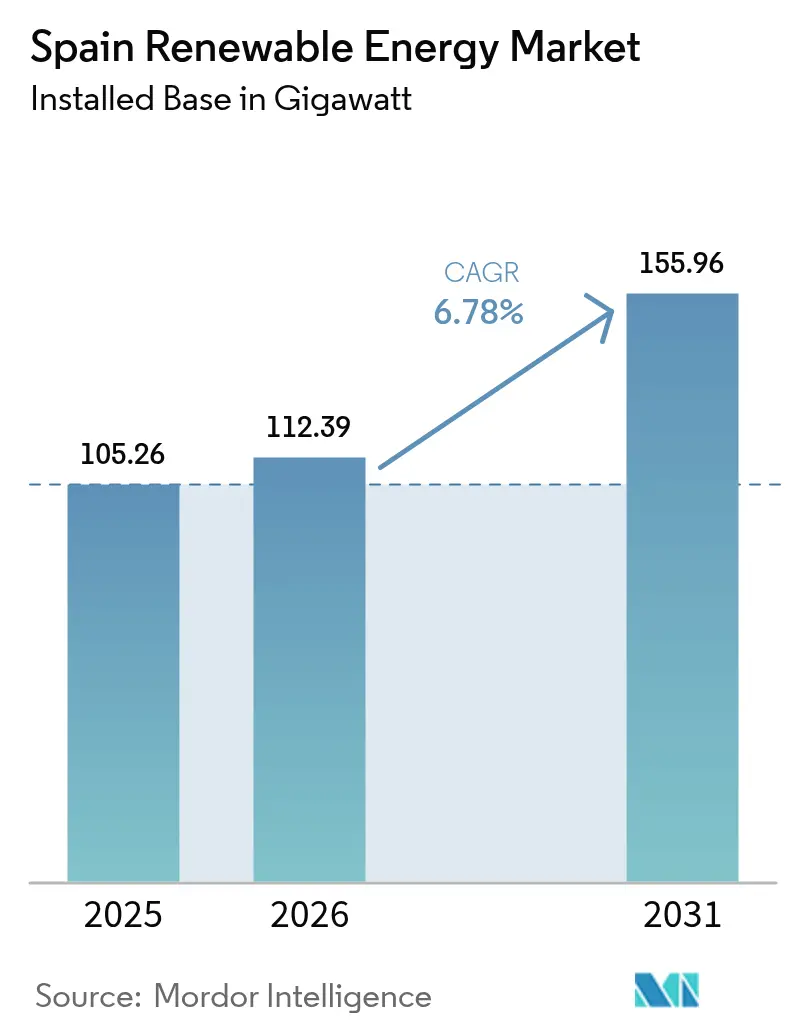

| 基準年の市場規模 (2025) | 105.26 ギガワット |

| 市場取引高 (2026) | 112.39 ギガワット |

| 市場取引高 (2031) | 155.96 ギガワット |

| 成長率 (2026 - 2031) | 6.78% CAGR |

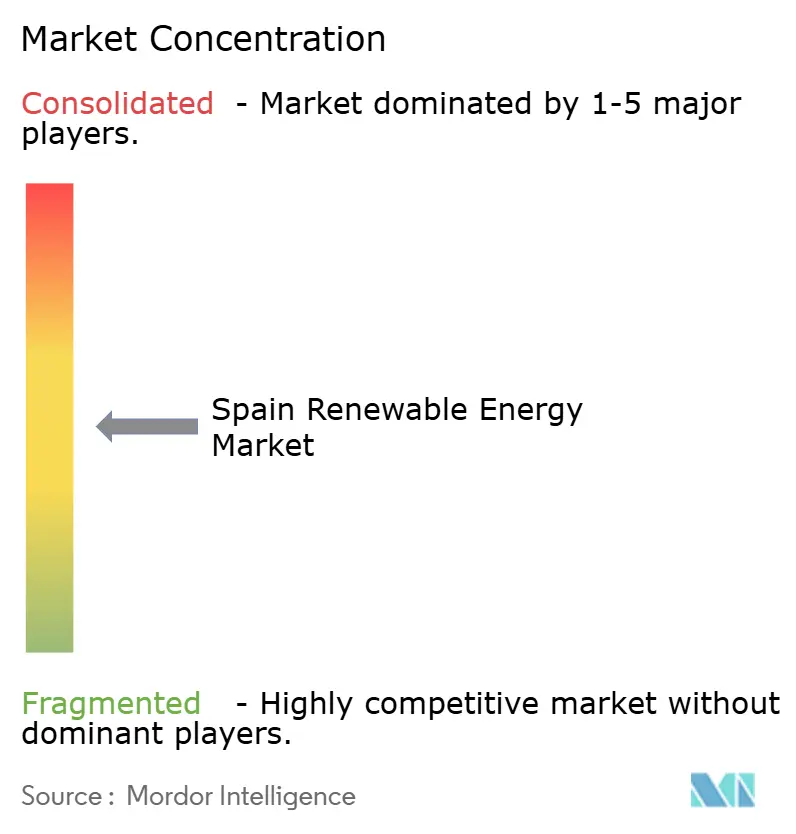

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン再生可能エネルギー市場分析

2026年のスペイン再生可能エネルギー市場規模は112.39ギガワットと推定され、2025年の105.26ギガワットから成長し、2026年~2031年にかけてCAGR 6.78%で拡大し、2031年には155.96ギガワットに達する見通しです。

成長の原動力は、明確な脱炭素化義務、技術コストの低下、およびEUのフィット・フォー55パッケージと緊密に連動する政策の組み合わせです。2024年には再生可能エネルギーがスペインの電力供給の56.8%を占め、前年比10.3%の急増を記録し、投資家の信頼を確固たるものとし、大規模な国境を越えた資本を引き付けました。太陽光発電と陸上風力が新規建設の主流を占める一方、洋上風力、グリーン水素、およびハイブリッドストレージプロジェクトが勢いを加え、技術基盤を多様化しています。送電網の整備、相互接続の拡大、および企業間電力購入契約(PPA)の増加がさらに機会を広げていますが、ネットワークの混雑と許認可の遅延が近期の導入ペースを抑制しています。全体として、スペインの再生可能エネルギー市場は政策上の野心を商業的規模へと転換し続けており、そのペースはイベリア半島の電力フローを再構築しています。

レポートの主要ポイント

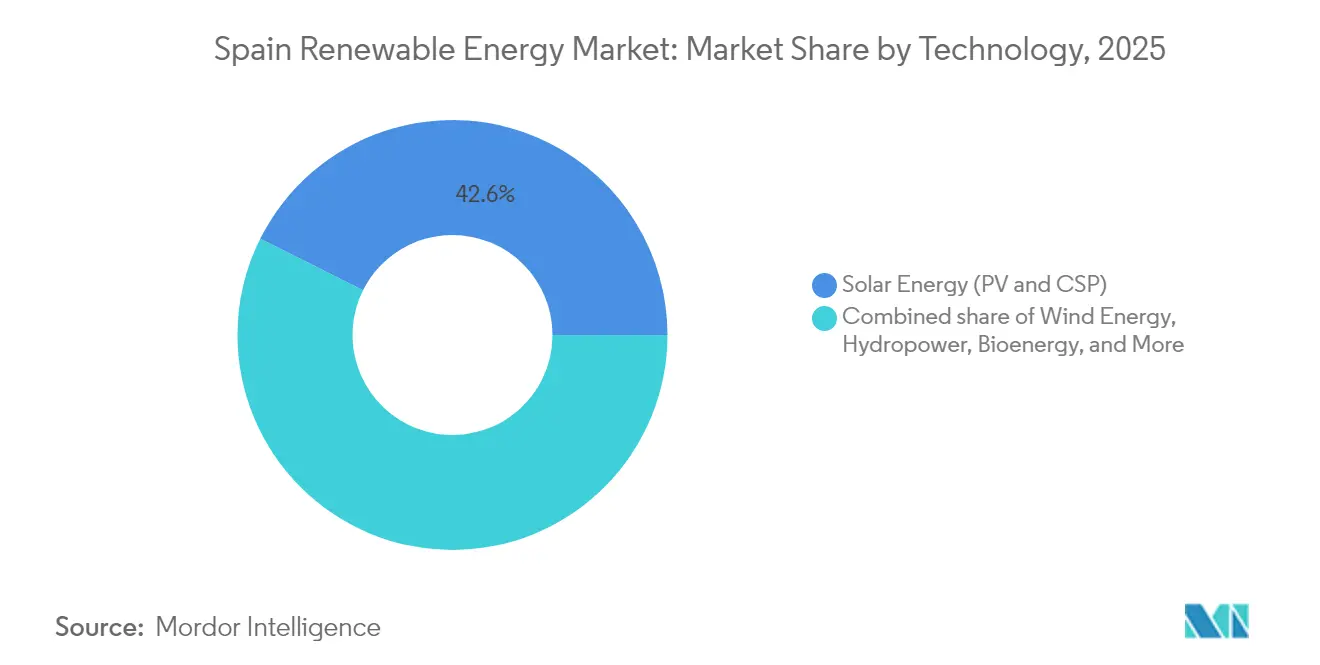

- 技術別では、太陽エネルギーが2025年のスペイン再生可能エネルギー市場シェアの42.62%を占め、2031年までのCAGRは10.09%と全発電種別の中で最も速いペースで拡大しています。

- エンドユーザー別では、公共事業部門が2025年のスペイン再生可能エネルギー市場規模の69.90%を占め、商業・産業用セグメントが2031年までに最高のCAGR 12.21%を記録する見込みです。

- Iberdrola、Acciona Energía、Endesa、Naturgy、EDPRの上位5社が2024年の設備容量の約55%を支配しており、適度に集中した市場環境が確認されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電の均等化発電コストの低下 | +1.8% | アンダルシア州、エクストレマドゥーラ州、カスティーリャ・ラ・マンチャ州 | 短期(2年以内) |

| 陸上風力設備容量の急速な増強 | +1.5% | カスティーリャ・ラ・マンチャ州、アラゴン州、ガリシア州 | 中期(2~4年) |

| EUフィット・フォー55およびPNIEC 2023目標 | +1.2% | 全国 | 長期(4年以上) |

| エネルギー集約型ユーザーからの企業間PPA | +1.0% | カタルーニャ州、バスク州、バレンシア州 | 中期(2~4年) |

| グリーン水素輸出拠点構想 | +0.9% | アンダルシア州、アストゥリアス州、アラゴン州 | 長期(4年以上) |

| 近隣諸国との国境を越えた相互接続 | +0.7% | ビスケー湾、西部国境地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電の均等化発電コストの低下

ユーティリティ規模の太陽光発電は2024年に平均LCOE(均等化発電コスト)がMWhあたり29ユーロを達成し、主要なすべての供給ノードでコンバインドサイクルガス発電を下回りました。(1)フラウンホーファーISE, "Levelized Cost of Electricity Update 2024", ISE.FRAUNHOFER.DEこのコスト優位性は、両面受光型モジュールおよび一軸追尾システムの普及(発電量を最大20%向上)、ならびに中国系新規参入業者による積極的なEPC価格設定を反映しています。集団的自己消費規制は同様の経済性を都市部の屋上にも適用し、2024年には設置件数が30%増加しました。加速する太陽光発電の増加から期待される卸電力価格の低下は火力発電のマージンを脅かし、石炭発電の廃止を加速させています。ただし、アジア製モジュールへのアンチダンピング調査はコスト低下の軌道を乱す可能性があります。それでも、既存の政府オークションへの依存度を低下させるマーチャント型またはPPA型プロジェクトへの投資シフトは、太陽エネルギーの長期的な競争力に対する信頼の高まりを示しています。

陸上風力設備容量の急速な増強

2000年代初頭に設置されたタービンを15MWプラットフォームで更新することにより、設備利用率が約40%向上し、飽和地域における土地利用に関する摩擦も緩和されています。(2)Vestas Wind Systems, "V236-15 MW Platform Overview", VESTAS.COM開発業者はデータセンターや鉄鋼業者との長期PPAを通じて4%未満の低利融資を確保し、量的リスクを下流に転嫁しています。しかしながら、グリーンフィールドサイトの不足や鳥類保護区の存在により、ガリシア州およびカナリア諸島沖での浮体式洋上パイロット事業への活動がシフトしており、10年末までに3GWの運転開始が予定されています。スペインが年平均5GWの純風力設備容量増加を達成し、2030年目標の62GWに合致するためには、環境審査の迅速化が不可欠です。

EUフィット・フォー55およびPNIEC 2023目標

スペインは2030年までに再生可能電力比率81%を達成するため、50GWの追加設備容量が必要であり、レッド・エレクトリカ・デ・エスパーニャの69億ユーロに上る送電網整備計画がこれを支えています。(3)スペイン電力庁「電力システム報告書2025」REE.ESEU法の下でのコンプライアンス審査および潜在的な制裁が執行の緊急性を高めています。しかし、評価期間が12か月から18か月に延長されたことにより、2024年に予定されていた3.8GW分のプロジェクトが遅延し、野心と地方許認可の現実との間の緊張が浮き彫りになっています。2026年に開始される炭素国境調整措置はアジア製タービンに依存する開発業者のサプライチェーンを複雑化させる一方で、国内設備のサプライチェーンを有利に再編する可能性があります。

エネルギー集約型産業からの企業間PPA

スペインは5年連続で欧州のPPAリーグのトップに立ち、2023年には平均MWhあたり38.5ユーロ(スポット基準から15%割引)で4.67GWを締結しました。バーチャル型の仕組みが主流であり、混雑した需要地点に立地するバイヤーが直接の送電網接続なしにリスクをヘッジすることを可能にしています。政府が契約期間を10年に上限設定する提案をしたことで、プロジェクトの融資機関が通常15年の視野を必要とするため、数GW規模の案件が停滞しました。一部の産業系バイヤーは発電資産に直接出資することでマージンを内部化し、スコープ2目標に対応する動きを見せており、エンドユーザーと生産者の区別をますます曖昧にしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算・%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電網の混雑と出力制限リスク | -0.8% | アンダルシア州、エクストレマドゥーラ州、カスティーリャ・ラ・マンチャ州 | 短期(2年以内) |

| 環境・許認可手続きの長期化 | -0.6% | 全国(保護区域で特に深刻) | 中期(2~4年) |

| 2025年以降のバランシング市場における収益変動性 | -0.4% | 全国 | 短期(2年以内) |

| 電池グレードリチウムの供給不確実性 | -0.3% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

送電網の混雑と出力制限リスク

出力制限事案は2023年に前年比3倍となり、2024年の日中ピーク時には太陽光・風力合計1.2GWの設備が停止を余儀なくされ、1億8,000万ユーロの収益が失われました。レッド・エレクトリカ・デ・エスパーニャの拡張計画は2,500kmの新規送電線と15か所の変電所を含んでいますが、土地取得が設備容量の増加に追いつかず、2027年まで制約が続く見通しです。併設型電池プロジェクトは失われた発電量を一部補完しますが、往復効率とコストの問題がその普及を制限しています。ハイブリッド資産を優先するパイロット的な給電制度が導入されており、独立型太陽光発電の経済性悪化を示唆しています。

環境・許認可手続きの長期化

鳥類・景観保護に関する規制の強化を受け、2024年には環境影響評価期間が18か月に延長されました。2023年の入札は33%の未達となり、2021年に落札された案件の多くが最終承認を待っている状態であり、投資家の信頼を損なっています。2024年に導入されたワンストップ型デジタルプラットフォームは審査の効率化を目指していますが、権限の分散した行政階層と地方モラトリアムが、特に初回入札が2025年に延期された洋上風力における勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーの優位性が発電ミックスを再編

スペインの太陽エネルギーは2025年の設備容量の42.62%を占め、スペイン再生可能エネルギー市場におけるリーダーシップを確固たるものとしている。日射量が2,000 kWh / m²を超えるアンダルシアおよびエストレマドゥーラにおけるユーティリティ規模のプロジェクトが、2031年までの10.09% CAGRの見通しを支えている。太陽光に関するスペイン再生可能エネルギー市場規模は、最も低いLCOEを競合リソース全体にわたって反映し、今十年の終わりまでに約35 GWを追加する予測となっている。風力は第2の主要柱として続いており、カスティーリャ=ラ・マンチャおよびアラゴンの陸上風力発電所は28〜32%の設備利用率を達成する一方、ガリシアおよびカナリア諸島沖の3 GWの浮体式ポートフォリオが最終許可を申請中である。水力発電は20 GWを供給しており、5.3 GWの揚水発電が柔軟性の基盤として機能しているが、干ばつによる流入量変動に対して脆弱である。

コスト競争力が投資家の選好を太陽光および風力へと向かわせているが、技術の多様化は依然として不可欠である。CSP(集光型太陽熱発電)プラントは熱蓄積を提供し、夕方のピーク時間帯まで発電を延長することで、価格の共食い現象を緩和する。バイオエネルギー、地熱、および海洋エネルギーは合計で2 GW未満の貢献にとどまっており、これは主に原料の入手可能性の制限、資源品質、および技術準備段階の初期性によるものである。それにもかかわらず、揚水発電の拡張およびバッテリーハイブリッドは、間欠性のバランスを取りシステムの信頼性を強化する統合リソースポートフォリオへの傾向を示している。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:公共事業が主導し、商業・産業用セグメントが加速

公共事業部門は2025年のスペイン再生可能エネルギー市場シェアの69.90%を保持しており、これはスケールメリット、投資適格の財務基盤、および低コスト資金調達へのアクセスによって支えられています。公共事業部門に帰属するスペイン再生可能エネルギー市場規模は、2025年の73.57GWから2031年には107.25GWへと拡大し、システム全体の追加容量を追跡する見込みです。商業・産業用セグメントは、王室令244/2019の規定を活用した屋上太陽光および現地設置型風力により、回収期間を5~7年に短縮し、12.21% CAGRを記録しています。

産業系バイヤーはMWhあたり38~40ユーロでPPAを締結しており、これは平均スポット価格を大幅に下回り、コストの予見可能性を確保しています。データセンター事業者は発電、蓄電、および計算負荷を統合するため再生可能エネルギーハブ近くに集積しており、マイクログリッドへの投資を促進しています。住宅用の普及は税額控除と簡素化されたネット計量制度により2024年に30%増加しましたが、その絶対的な規模は依然として限定的です。全体として、エンドユーザーの多様化はスペインの再生可能エネルギーアーキテクチャの段階的な分散化を示唆しており、公共事業が大規模設備容量を主導する一方、商業・産業用(C&I)採用者が高マージンの増分ニッチを獲得しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域別分析

アンダルシア州は約15GWの太陽光と5GWの風力を擁し、全国再生可能設備容量の約19.65%を占め、2031年までに年率8.12%で成長すると予測されています。高い日射量、土地の確保のしやすさ、およびアンダルシア水素バレーが大規模な資本を引き寄せる一方で、出力制限を深刻化させており、送電網の優先的な強化が促されています。カスティーリャ・ラ・マンチャ州とエクストレマドゥーラ州は合計で開発パイプラインの40%を占めており、エクストレマドゥーラ州の200MW電池併設プロジェクトは間欠性を緩和しながら補助サービスを解放するモデルを示しています。

アラゴン州の陸上風力は適地の飽和に直面しており、リパワリングが主要な成長手段となっている一方、ガリシア州は優れた風況と港湾インフラを活かしてスペインの浮体式洋上風力の旗手となっています。カタルーニャ州とバスク州は分散型発電をリードしており、屋上太陽光設備コストの最大35%をカバーする地域補助金と、自己消費PPAを有利にする高い産業密度が後押ししています。

カナリア諸島は2024年の18%から2030年までに再生可能電力比率70%の達成を目指しており、ディーゼル輸入を代替するために風力・太陽光・蓄電を組み合わせたハイブリッドマイクログリッドのパイロット事業を実施しています。許認可とインフラにおける地域格差により、二速の市場環境が生じています。日照豊かな南部諸州がユーティリティ規模の資本を引き寄せる一方、産業化された地域や島嶼地域は送電網のボトルネックを回避する小規模で柔軟な設備を優先しています。

競争環境

上位5社であるIberdrola、Acciona Energía、Endesa、Naturgy、EDPRは2024年のスペイン再生可能エネルギー市場シェアの約55%を支配しており、適度な集中度を示しています。(4)Iberdrola, "Strategic Plan Spain 2024-2026", IBERDROLA.COM既存大手は発電、蓄電、小売にわたる垂直統合を活用し、大規模なマルチテクノロジーポートフォリオを支える3.5%未満の資金調達コストを維持しています。Grenergy、Capital Energy、Solariaなどの中堅挑戦者は、公共事業の仲介を省いた積極的なグリーンフィールド開発と企業間PPAを通じて成長し、大手の優位性を徐々に侵食しています。

戦略的には、既存大手は新興の価値源泉を獲得するためにストレージと水素に事業を拡大しています。Iberdrola SA は2024年から2026年にかけて25億ユーロを2.5GWの新規設備容量と500MWのストレージに充当することを表明しています。Grenergy RendovablesはTotalEnergiesと提携し、1GWの太陽光と200MWの電池ストレージを共同開発しており、スケール拡大へのパートナーシップ主導型アプローチを体現しています。浮体式洋上風力は依然として比較的未開拓であり、新たなコンソーシアムにとってホワイトスペースを提供しています。

Siemens Gamesa Renewable Energy SAが14MW洋上タービンのパイロット試験を行い設備利用率を40%向上させ、Acciona Energía SAが長期蓄電を目指したアイロン・エア電池をテストするなど、技術差別化が激化しています。財務スポンサーによるリスク低減済み資産の取得も増えており、ブラックストーンとマッコーリーは2024年に2.3GWの稼働中太陽光を取得し、インフラファンドによる所有への移行を示しています。EUタクソノミーに基づくESG開示義務は上場企業に有利に働き、民間開発業者との資本コスト格差を拡大させる可能性があります。

スペイン再生可能エネルギー産業のリーダー企業

Iberdrola SA

Siemens Gamesa Renewable Energy SA

Acciona SA

Red Electrica Corporacion SA

Cobra Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スペインは7つの水素バレープロジェクトに12億2,300万ユーロを授与し、2,292.8MWの電解設備容量を追加、58億2,100万ユーロの投資を動員しました。

- 2025年5月:PLOCANがH2VERDEプロジェクトの下、カナリア諸島初の洋上再生可能水素プラントの建設を開始し、年間生産量は15,000kgです。

- 2025年4月:EnagásがEU資金7,500万ユーロを背景に13地域にまたがる2,600kmの水素パイプラインネットワークのパブリックコンサルテーションを開始しました。

- 2025年3月:MasdarがEndessaとのパートナーシップを3億6,800万ユーロの資産取得により拡大し、Amazonが870MWのPPAを締結し、強固な企業としての取り組みを示しました。

スペイン再生可能エネルギー市場レポートのスコープ

スペイン再生可能エネルギー市場レポートには以下が含まれます:

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮力および波力) |

| 公共事業 |

| 商業・産業用 |

| 住宅用 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 公共事業 |

| 商業・産業用 | |

| 住宅用 |

レポートで回答される主要な質問

2026年のスペイン再生可能エネルギー市場規模はどれくらいであり、2031年にはどうなると予想されますか?

設備容量は2026年に112.39GWに達し、2031年には155.96GWへと拡大し、CAGR 6.78%に相当します。

スペインのクリーンエネルギーの構成の中で最も急速に成長している技術はどれですか?

太陽光発電(フォトボルタイクス)がリードしており、CAGR 10.09%で拡大し、2025年の設備容量の42.62%をすでに占めています。

企業間PPAは新規プロジェクトの資金調達においてどのような役割を果たしていますか?

スペインは2023年に4.67GWのPPAを締結し、開発業者が長期契約の下で4%未満の融資を確保し、収益をヘッジすることを可能にしました。

2025年以降、ノード別価格設定はマーチャント型再生可能エネルギープロジェクトにどのような影響を与えますか?

場所限界価格(LMP)は混雑ノードの資産に最大30%の割引を課すため、資金調達適格性の確保には長期PPAまたは差額決済契約(CfD)が不可欠となります。

新規設備容量の主要な地理的ホットスポットはどこですか?

アンダルシア州、エクストレマドゥーラ州、カスティーリャ・ラ・マンチャ州がユーティリティ規模の太陽光の中心であり、ガリシア州が浮体式洋上風力の焦点となっています。

市場のリーダーは誰であり、市場はどの程度集中していますか?

Iberdrola、Acciona Energía、Endesa、Naturgy、EDPRが設備容量の約55%を保有しており、集中度スコアは中程度の6となっています。

最終更新日: