スペインPOS端末市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

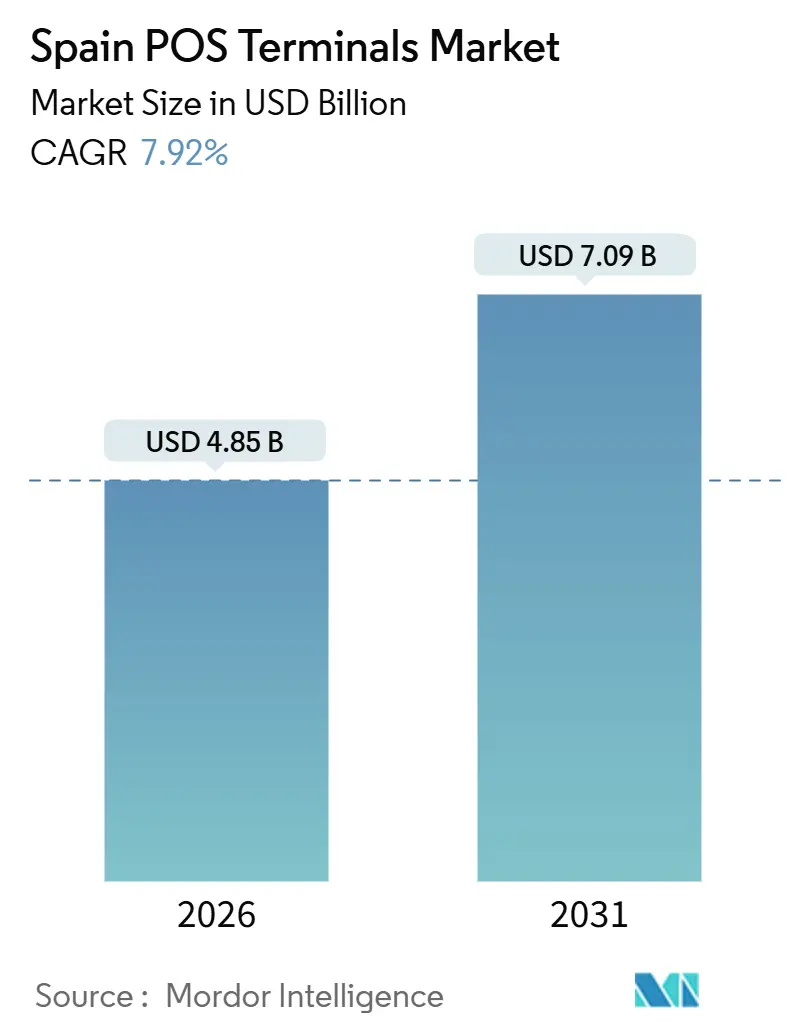

| 市場規模 (2026) | 4.85 十億米ドル |

| 市場規模 (2031) | 7.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインの端末市場分析

スペインPOS端末市場規模は2026年にUSD 48億5,000万を記録し、2031年までにUSD 70億9,000万に達する見込みで、同期間において7.92%のCAGRを反映しています。この軌跡は、現金使用制限の厳格化、活発な観光流入、および発行体と加盟店間における非接触決済への対応のほぼ普遍的な整備によって形成されています。規制上の義務により、零細事業者でさえ売上のデジタル化が求められる一方、Bizumウォレットの統合とソフトPOSソリューションが、小規模なホスピタリティおよびサービス事業者の参入コストを引き下げています。スマートフォンの高い普及率はモバイルを起点とするタップ決済の習慣を育み、小売業者がEコマースの大手企業と競争するためにクラウドアナリティクスとオムニチャネルオーケストレーションを求めるにつれて、端末の更新サイクルが加速しています。一方、インターチェンジフィーの上限規制はアクワイアラーのマージンを圧縮し、エコシステムをハードウェア補助金よりもソフトウェア主導の継続収益モデルへと誘導しています。

主なレポートの要点

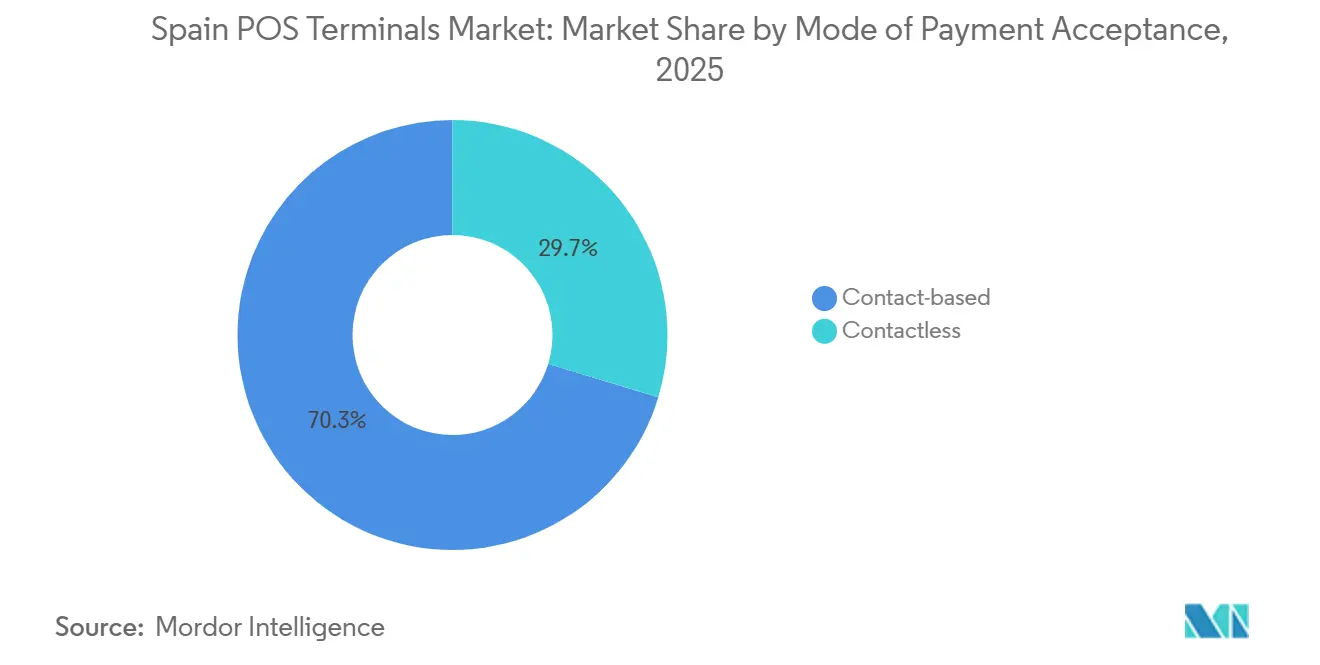

- 決済受付方式別では、非接触型が2025年の取引金額の70.32%を占め、非接触型決済は2031年まで8.13%のCAGRで進展しています。

- POSタイプ別では、モバイルおよびポータブル端末が2025年のスペインPOS端末市場シェアの46.58%を占め、モバイルソリューションは2026年~2031年にかけて8.67%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のスペインPOS端末市場規模の62.14%を占めていますが、ソフトウェアは2031年まで8.78%のCAGRで拡大しています。

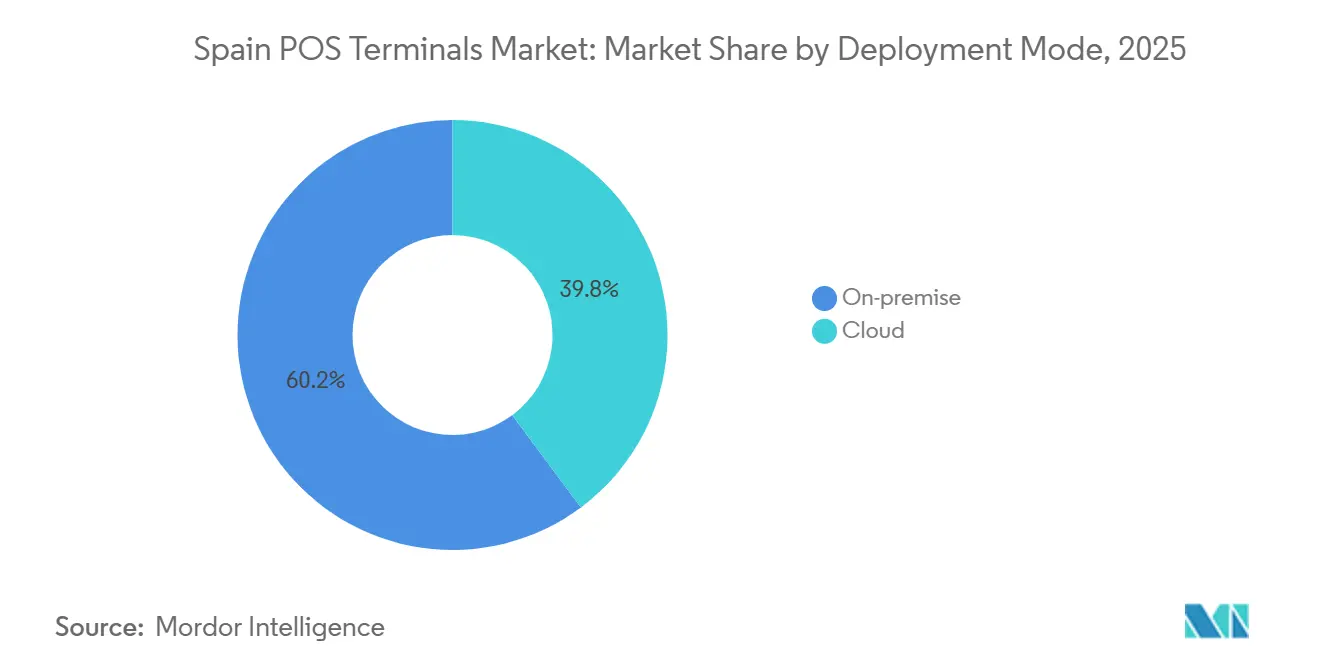

- 導入形態別では、クラウドプラットフォームが2025年の収益の39.81%を占め、2031年まで8.48%のCAGRで成長しています。

- エンドユーザー産業別では、小売が2025年の収益シェアの35.28%でトップを占め、ヘルスケアが最も急成長するバーティカルとなり、2031年まで8.92%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペインPOS端末市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペインの銀行による非接触型カード発行の急増 | +2.1% | マドリード、バルセロナ、バレンシア、セビリアに集中した国内全体 | 短期(2年以下) |

| 現金取引制限および財政デジタル化法 | +1.8% | アンダルシア、カスティーリャ・イ・レオン、ガリシアの零細事業者に特に影響する国内全体 | 中期(2年~4年) |

| 沿岸部地域におけるPOS取引量を押し上げる観光客消費の回復 | +1.5% | 沿岸観光地帯:バレアレス諸島、カナリア諸島、コスタ・デル・ソル、コスタ・ブラバ | 短期(2年以下) |

| オムニチャネルコマース向け統合クラウドPOSの中小企業による採用 | +1.2% | マドリード、バルセロナ、ビルバオの都市部で早期に成果が現れた国内全体 | 中期(2年~4年) |

| BizumおよびソフトPOS活用による即時決済の統合 | +1.0% | デジタル成熟度の高いカタルーニャ、マドリード、バスク地方での普及率が高い国内全体 | 中期(2年~4年) |

| デジタルユーロの準備を促進する早期端末アップグレード | +0.6% | マドリードとバルセロナに集中したパイロットプログラムを含む国内全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペインの銀行による非接触型カード発行の急増

スペインの発行体はNFC対応のプラスチックカードとウォレットで市場を飽和させており、その証左として、CaixaBankは2025年6月にモバイルおよび非接触型取引を1億700万件処理し、前年同期比34.4%増を記録しました。[1]CaixaBank、「CaixaBankは2025年6月にモバイルおよび非接触型取引を1億700万件処理」、CAIXABANK.COM スペイン銀行(バンコ・デ・エスパーニャ)は2024年上半期にカード決済件数55億6,200万件を記録し、そのうち93.7%が非接触型でした。ユーロ圏全体では、2024年末までに92%の端末が非接触型に対応していました。マスターカードの調査によると、スペインのタップ決済取引の50.4%がカードではなくスマートフォンを起点としています。そのため、アクワイアラーはNFCリーダーとロイヤルティ・アナリティクスアプリをバンドルし、スペインPOS端末市場を単なる決済エンドポイントではなくデータ主導のエンゲージメントのための跳躍台として位置づけています。

現金取引制限および財政デジタル化法

法律11/2021により現金取引の上限がEUR 1,000に設定され、また王令253/2025により2026年1月から月次カード決済報告が義務付けられました。[2]官報(ボレティン・オフィシアル・デル・エスタード)、「財政報告要件に関する王令253/2025」、BOE.ES ホスピタリティ、自動車修理、建設資材分野の事業者は、ペナルティのリスクを冒さずに不透明な現金記録に頼ることができなくなっています。法律18/2022に基づくB2B電子請求書発行義務および「デジタル時代における付加価値税(VAT)」改革がさらに電子インフラへの移行を促進しています。その結果、約340万社の中小企業が、クラウドスイートがリアルタイムで税務プラットフォームに財務領収書を自動生成・送信することを確保するため、スペインPOS端末市場の導入を加速させており、需要を刺激しています。

沿岸部地域におけるPOS取引量を押し上げる観光客消費の回復

海外旅行者は2025年1月~7月にEUR 760億を消費し、前年同期比7.2%増加しました。バレアレス諸島では、Redsysとバンコサンタンデールとのパートナーシップのもと、1,652台のバリデーターと611台のデュアルEMVデスクが設置されました。バルセロナのTMB(バルセロナ交通公社)は1,070台のバスにEMVリーダーを搭載し、早期展開段階で50万件超の取引を達成しました。このようなインフラは観光客の決済摩擦を大幅に軽減し、季節的な取引急増を促進することで、スペインPOS端末市場が観光・レジャー地帯に依存していることを強化しています。

オムニチャネルコマース向け統合クラウドPOSの中小企業による採用

スペインはEUデジタル経済・社会指数(DESI)で11位にランクされていますが、基本的なデジタルスキルを持つ中小企業は60%に過ぎません。申請者1社当たりEUR 2,000~12,000相当のデジタルキット補助金が、事業者をクラウドベースのスイートへと誘導しています。BBVAのバーチャルPOSは、補助金クーポン利用で1年間無料となり、Bizum、アップルペイ、グーグルペイに対応しており、零細事業者の参入障壁を引き下げています。Stripeは2023年初頭に410万台のアクティブ端末(前年比9.7%増)を記録し、2024年上半期には非接触型取引量が18%急増したと述べています。クラウドダッシュボードはオンラインと実店舗のチャネル全体で在庫を最適化し、観光客のピーク時に不可欠であり、スペインPOS端末市場の将来的な成長を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インターチェンジフィーの上限によるアクワイアラーのマージンおよび補助金の圧迫 | -1.4% | ホスピタリティや小売における低額取引加盟店を担当するアクワイアラーへの圧力が高い国内全体 | 中期(2年~4年) |

| 断片的な中小企業のデジタルリテラシーによる高度なPOS導入の阻害 | -1.0% | カスティーリャ=ラ・マンチャ、エストレマドゥーラ、アラゴンの農村部および高齢の事業者層に集中した国内全体 | 中期(2年~4年) |

| クラウドPOSベンダーにとってのGDPR関連コンプライアンスコスト | -0.5% | クラウドベースのSaaSプロバイダーおよびマルチカントリーアクワイアラーに影響する国内全体 | 短期(2年以下) |

| 地政学的供給リスクにおける輸入チップセットへの依存 | -0.4% | アジア太平洋地域の半導体サプライチェーンへのエクスポージャーがある国内全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターチェンジフィーの上限によるアクワイアラーのマージンおよび補助金の圧迫

EU規則2015/751によりデビットおよびクレジットのインターチェンジがそれぞれ0.2%および0.3%に引き下げられ、王令150/2020により国内で施行されました。[3]欧州委員会、「インターチェンジフィーに関するEU規則2015/751」、EC.EUROPA.EU 収益性の低下により端末無償提供キャンペーンが縮小し、取得コストが加盟店に転嫁されています。クイックサービスレストランのような低額取引の業態は高いレンタル料を吸収することに苦慮しており、一部の農村部においてスペインPOS端末市場の普及が鈍化しています。規模の経済を欠く中小アクワイアラーは不採算ニッチから撤退または統合しつつありますが、ソフトPOSがBYOD(個人所有端末の業務利用)による受付を可能にすることでハードウェアの負担を軽減しています。

断片的な中小企業のデジタルリテラシーによる高度なPOS導入の阻害

財政的なインセンティブにもかかわらず、カスティーリャ=ラ・マンチャ、エストレマドゥーラ、アラゴンの高齢経営者は、隠れたコストや複雑さを恐れてクラウドダッシュボードを敬遠することが多いです。地域の技術サポートの限界が躊躇を悪化させ、決済データの取得のみが可能なレガシーキーパッドデバイスを使い続ける事業者を残しています。ベンダーはシンプルなユーザーインターフェースと現地トレーニングで対応していますが、アナリティクス、ロイヤルティ、リアルタイム在庫ツールの採用はいまだ断片的であり、スペインPOS端末市場の短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済受付方式別:非接触型がデフォルトの選択肢として拡大

非接触型チャネルは2025年の取引金額の70.32%を占め、8.13%のCAGRで成長しており、チップアンドPINを徐々に置き換えています。接触型端末は高額取引やオフラインリスク環境では引き続き利用されていますが、スペイン銀行(バンコ・デ・エスパーニャ)によると、2024年末までにカード決済の93.7%がタップ決済となっており、消費者の好みを裏付けています。非接触型フローにおけるスペインPOS端末市場規模は、PSD2の少額取引免除が摩擦のないタップを維持し、Bizumウォレットの統合が国内即時決済の代替手段を提供することで拡大しています。

2025年3月にBBVAのPOS端末にBizumが追加されたことで、ウォレット送金とカードワークフローが統合され、少額取引のコストが削減されています。IngenicoとBBVAのソフトPOSアプリはアンドロイドスマートフォンを端末に変換し、ギグエコノミーサービスにおける普及を促進しています。スペインPOS端末産業は、このようにデュアルインターフェースデバイスが最低仕様となり、接触型決済受付の継続的かつ縮小しつつある重要性を確保していることを示しています。

POSタイプ別:モビリティがチェックアウトを再定義

固定レーンは2025年に53.42%のシェアを維持しましたが、ポータブルシステムは飲食店がテーブルサイド決済を採用し、フェスティバルがポップアップスタールを好むにつれて年率8.67%上昇しました。バルセロナのTMBバスネットワークとバレアレスの交通バリデーターは、公共交通機関の導入がいかにモバイルリーダーに依存しているかを示す事例です。マドリード地下鉄の302駅にわたるEUR 590万のアップグレードは、固定インフラの資本集約性をさらに示しています。

ソフトPOSはハードウェアカテゴリー間の境界を曖昧にしています。Ingenicoは2023年1月時点でスペインに35万台のアンドロイドベースのデバイスが稼働していると推定し、スマートフォンが数年以内に受付取引の25%を担う可能性があると予測しています。BBVAのNFCアプリはアンドロイド11のみで動作し、当日オンボーディングを実現しています。高頻度の食料品チェーンは依然として固定型スキャナーとキャッシュドロワーに依存していますが、柔軟なモビリティがスペインPOS端末市場全体の顧客体験を再定義しています。

コンポーネント別:ソフトウェアが価値創造をリード

ハードウェアは2025年の収益の62.14%を占めていましたが、加盟店がリアルタイムダッシュボードとオムニチャネルオーケストレーションを求めるにつれて、ソフトウェアは年率8.78%で拡大しています。Redsysは2024年にEUR 5,050億相当の197億件の取引を処理し、サービス層の規模を浮き彫りにしています。Worldlineの2022年における端末製造からの撤退とAdyenの2025年のアンドロイド展開は、いずれもソフトウェアエコシステムへの軸足の移行を示しています。

デジタルキットクーポンはBBVAがバーチャルスイートの1年間無料提供を行うなど、採用を加速させています。PCI DSSおよびPSD2の規則が継続的なファームウェアパッチを必要とし、加盟店をサブスクリプション契約に縛り付け、SaaS向けスペインPOS端末市場規模を拡大させています。

導入形態別:クラウドが勢いを増す

オンプレミスソリューションは依然として60.19%のシェアを占めていますが、クラウドプラットフォームは中小企業がサブスクリプション価格を評価するにつれて年率8.48%で成長しています。GDPRの対応コストはベンダーに最大EUR 130万かかりますが、マルチテナントアーキテクチャがこれらの費用を償却します。Stripeは2024年上半期における非接触型利用の18%成長を観測し、クラウド接続モデルの台頭と結びついています。

CaixaBankとBBVAの2025年のイベルペイ(Iberpay)を通じたリクエスト・トゥ・ペイの試験運用では、カードレール以外でリアルタイム請求書をサポートできることが証明されました。5Gと衛星通信の成熟に伴い、ローカルデータベースのオフラインを正当化する理由は薄れ、スペインPOS端末市場におけるクラウド普及が加速するでしょう。

エンドユーザー産業別:ヘルスケアが急成長

小売が2025年に35.28%のシェアを占めましたが、ヘルスケアはAdeslas SegurCaixaやSanitasなどの保険会社とのRedsys Salud連携により8.92%のCAGRで成長しています。スペイン国立造幣局が供給するセキュアな電子処方箋端末も採用を後押ししています。ホスピタリティは2025年最初の7か月間でEUR 760億に達した観光消費の回復により好調を維持しています。マドリード地下鉄の展開などの交通インフラ投資が改札口への受付を拡大しています。

自動車修理、専門サービス、行政窓口が法律11/2021の制限を遵守するためにデバイスを採用しています。今後の全国交通パスがさらにその範囲を広げ、スペインPOS端末市場内のセクター多様性を強化するでしょう。

地域分析

スペインのPOS普及率は地域によって大きく異なります。沿岸部のホットスポットであるバレアレス諸島、カナリア諸島、コスタ・デル・ソル、コスタ・ブラバは、2025年中頃に前年同期比7.2%増加した国際旅行者の来訪に連動した季節的ピークを記録しています。バレアレスでの1,652台のバリデーターやバルセロナでの1,070台のEMV対応バスなどの交通インフラ整備が、訪問者へのタップ決済を標準化しました。マドリード地下鉄のEUR 590万プロジェクトが首都における受付を支えています。

内陸農村部は中小企業のデジタルリテラシーの限界から遅れていますが、デジタルキット補助金が財政的ハードルを緩和しています。カタルーニャ、マドリード、バスク地方がBizumとソフトPOSの利用をリードしており、スマートフォンの高い普及率を反映しています。CaixaBankの非接触型取引量はカタルーニャとバレアレス諸島を拠点に偏っており、観光パターンを反映しています。Redsysの150万加盟店にわたる全国的なリーチがギャップを埋め、2026年に予定されている全国交通パスが各県での受付を標準化することで、スペインPOS端末市場の格差を縮小するでしょう。

沿岸観光地帯であるバレアレス諸島、カナリア諸島、コスタ・デル・ソル、コスタ・ブラバは季節的な取引急増を生み出し、一方でマドリード、バルセロナ、バレンシア、セビリアは年間を通じた取引量を支えています。バレアレスでの1,652台の交通バリデーター設置、バルセロナでの1,070台のEMV対応バス、およびマドリード地下鉄全体のEUR 590万の非接触型展開などの都市アップグレードは、キャッシュレスモビリティへの公共投資を裏付けています。農村部の中小企業のデジタルスキルが依然として断片的であるため、地方では遅れていますが、最大EUR 12,000のデジタルキット補助金が採用を促しています。Bizumの2,880万ユーザーとCaixaBankの2025年6月における1億700万件の非接触型取引は、カタルーニャ、マドリード、バスク地方におけるウォレットとソフトPOSの高い普及率を浮き彫りにしています。2026年に予定されている全国交通パスが受付を標準化し、スペインPOS端末市場における地域格差を縮小することが期待されています。

競合状況

WorldlineとIngenicoは2025年に世界の端末出荷量の約37%を共同で占めていました。Worldlineの2022年のIngenicoハードウェア部門のアポロ(Apollo)への売却、および2025年のMeTSとPaymentIQの売却は、アクワイアリングと付加価値サービスへの戦略的シフトを示しています。Redsysは国内処理を支配しており、2024年にEUR 5,050億を処理し、80行のためにスペインのPSD2ハブを運営しています。

Adyenの2025年11月に発売されたS1E4 ProとS1F4 Pro端末は、アプリマーケットプレイスを備えたアンドロイドエコシステムを重視しています。ソフトPOSはホワイトスペースとして浮上しており、Ingenicoはスマートフォンが数年以内に受付の25%を取り込む可能性があると予測し、BBVAのアンドロイドベースのソリューションは銀行主導の勢いを裏付けています。SumUp、Square、MONEIは透明性のある価格設定で零細事業者を取り込み、バンドル契約に依存する既存企業を脅かしています。

NCRはVerifone、Equinox、Ingenicoのリーダーを活用してレストランスイートを支えています。PAX Technologyは世界で8,000万台以上のデバイスを出荷し、MAXSTOREの管理レイヤーを推進することで、スペインPOS端末市場における足場を深化させています。インターチェンジフィー上限によるマージン圧縮がアクワイアラーをハードウェア補助金よりもソフトウェアサブスクリプションへと向かわせており、競合プレイブックを再構築しています。

スペインPOS端末産業リーダー

NCR Corporation

Worldline SA

PayPal Holdings, Inc. (Zettle)

VeriFone, Inc.

NEC Ibérica, S.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Adyenがヨーロッパ全域でS1E4 ProおよびS1F4 Proアンドロイド端末の展開を開始し、デバイス上でのサードパーティアプリのダウンロードを可能にしました。

- 2025年12月:WorldlineがPaymentIQをNuveiにEUR 1億6,000万で売却。

- 2025年11月:Adyenがサードパーティアプリ対応のS1E4 ProおよびS1F4 Pro端末をグローバルに発売。

- 2025年10月:BBVAがVisaとのBBVA Payを導入し、iOSデバイスでのNFC決済を可能にしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスは、スペインのPOS端末市場を、店頭でのカード決済やウォレット決済を処理する固定カウンターワークステーション、セルフレジのキオスク端末、タブレット端末、携帯型カードリーダーによって生み出され、スペイン国内に新たに出荷される年間価値と定義している。端末にバンドルされる決済ソフトウェアと必須周辺機器はカウントされるが、定期的なアクワイアリング手数料はカウントされない。

除外範囲ATMキオスク、外部リーダーを必要としないスマートフォン・オンリーのSoftPOSアプリ、純粋なeコマース・ゲートウェイは対象外です。

セグメンテーションの概要

- 決済受付方式別

- 接触型

- 非接触型

- POSタイプ別

- 固定型POSシステム

- モバイル/ポータブル型POSシステム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 導入形態別

- クラウドベース

- オンプレミス

- エンドユーザー産業別

- 小売

- ホスピタリティ

- ヘルスケア

- 輸送・物流

- その他のエンドユーザー産業

詳細な調査方法とデータの検証

一次調査

マドリード、バルセロナ、アンダルシア、バレンシアで、端末メーカー、アクワイアラー、フィンテック団体、中小企業の加盟店と何度も接触し、出荷台数、交換サイクル、補助金の通過率を相互チェックした。このような会話は、デスクワークに残されたグレーゾーンを埋め、モデルが固定される前の想定範囲を固定した。

デスクリサーチ

アナリストはまず、オープンデータセット、Banco de Espanaのカード決済ダッシュボード、稼働端末に関する欧州中央銀行のブルーブック表、国立統計局の小売売上高指数、ハードウェアの流入を追跡する税関コード847050/847090を使用して需要プールをマッピングした。スペイン中小企業連盟の貿易リリース、Dow Jones Factivaの報道記事、D&B Hooversを通じて照合された企業資料から、チャネルマージンと平均販売価格を入手した。

ANFAC(小売技術)、AECE(ホスピタリティ)などのセクター協会や、経済省の政策ノートは、規制のトリガーと補助金の利用を明確にしている。上記の情報源は、我々の幅の広さを示している。データの検証や説明の枠組みを支えたのは、さらに多くの文献である。

マーケット・サイジングと予測

トップダウンは、ECBが報告したインストールベースから開始し、アクティブとアクティブの解約を調整し、輸入価格とサプライヤーのコールアウトから導き出したハードウェアとソフトウェアの混合ASPで純増数を乗じる。主要ベンダー3社に関する選択的なボトムアップ・ロールアップにより、±6%以下の差異が確認された。多変量予測の主な要因は以下の通り:(1)カード決済に占める非接触決済のシェア、(2)小売販売台数、(3)中小企業デジタルキット補助金支出、(4)平均端末寿命、(5)一人当たりのカード利用額。ARIMAオーバーレイは観光ピークの季節性を捉え、シナリオロジックは通貨ショックや補助金ショックをテストする。ボトムアップでギャップが生じた場合、例えばマイクロ・マーチャントの導入では、インタビュイーが支持した地域別の現金からカードへのシフト比率を用いて補間した。

データ検証と更新サイクル

モデルの出力は、2層のアナリストによるレビュー、Statistaの端末数および決済ネットワークボリュームとの差異チェック、および同業者のサインオフを通過します。また、補助金ルールの変更やチップセットの不足など、重要な事象が発生した場合は、12ヶ月ごとに中間修正を行います。アナリストによる最終チェックはレポート発表直前に行われ、お客様が最も新しいベースラインを入手できることを保証します。

モルドールのスペインPOS端末ベースラインが信頼できるベースラインであり続ける理由

公表されている見積もりはしばしば乖離している。各社がサービスを束ねたり、通貨を換算する時期がまちまちだったり、古くなったデータセットから予測したりするからだ。

主なギャップ要因としては、アクワイアラーの手数料収入を集計するもの、ソフトウェアを剥奪するもの、固定為替レートを使用するもの、3年サイクルでリフレッシュするものなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 14.7億米ドル(2025年) | モルドール・インテリジェンス | |

| 3.25億米ドル(2024年) | グローバル・コンサルタンシーA | アクワイアリングとサービス収入の追加、ベンダーのロールアップ、頻繁でないアップデート |

| 1.37億米ドル(2024年) | 業界アナリストB | ハードウェアのみ、インストールベース×ASPに依存、一次チェックは限定的 |

| 米ドル 0.50B (2024) | 地域コンサルタントC | 小売店のチェックアウトにフォーカス。 |

つまり、私たちの規律ある調査範囲の選択、毎年の更新、オープンな統計と現場の声の融合は、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供します。

レポートで回答している主要な質問

スペインPOS端末市場の2031年の予測金額は?

市場はUSD 70億9,000万に達し、7.92%のCAGRで拡大する見込みです。

スペインの販売拠点において最も急速に成長している決済方法は何ですか?

非接触型取引は、2025年の取引金額の70.32%を占め、2031年まで8.13%のCAGRで進展しています。

なぜクラウドPOSプラットフォームがスペインで人気を集めているのですか?

クラウドモデルはサブスクリプション価格、リモートアップデート、リアルタイムアナリティクスを提供し、中小企業の初期コストを削減するデジタルキット補助金と整合しています。

最も高い成長ポテンシャルを示すエンドユーザーセクターはどこですか?

ヘルスケアは保険会社との統合と電子処方箋ワークフローにより、8.92%のCAGRで成長する見込みです。

インターチェンジフィーの上限はアクワイアラーにどのような影響を与えていますか?

デビットで0.2%、クレジットで0.3%の上限がマージンを圧縮し、ハードウェア補助金からソフトウェア主導の収益へのシフトを促しています。

Bizumは物理的な販売拠点においてどのような役割を果たしていますか?

BBVAその他の端末上でのBizumウォレット受付により、即時決済が可能となり、加盟店にカードネットワークへの低コストな国内代替手段を提供しています。

最終更新日: