スペイン審美デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

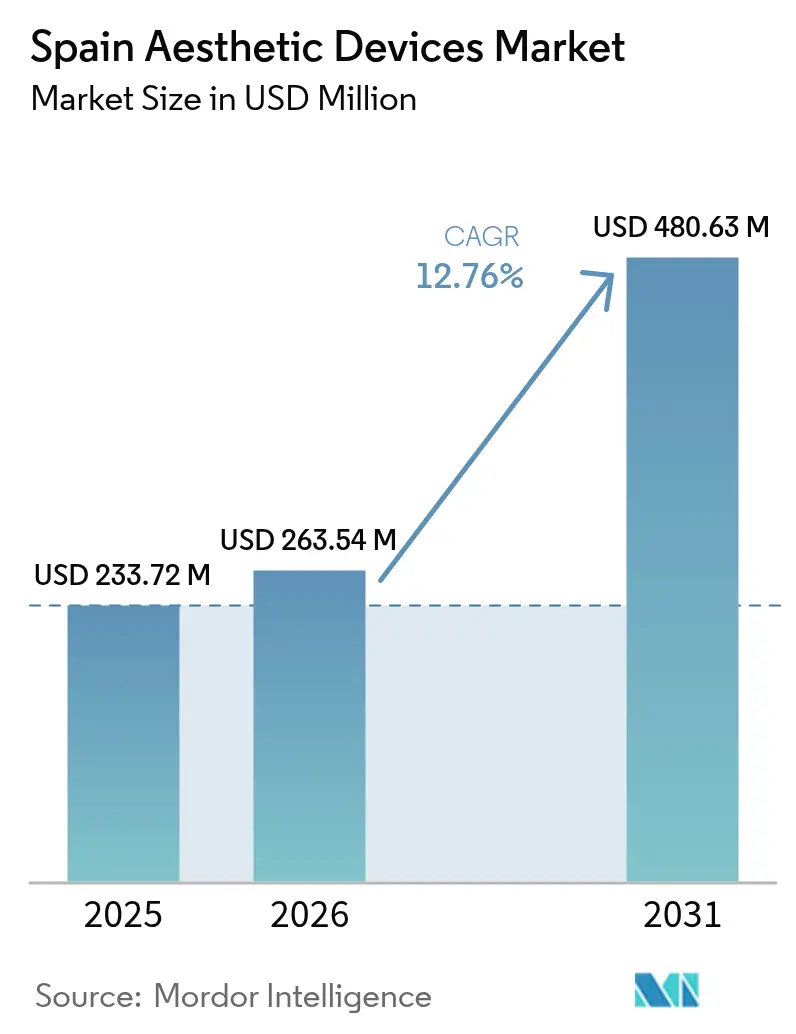

| 基準年の市場規模 (2025) | 233.72 百万米ドル |

| 市場規模 (2026) | 263.54 百万米ドル |

| 市場規模 (2031) | 480.63 百万米ドル |

| 成長率 (2026 - 2031) | 12.76% CAGR |

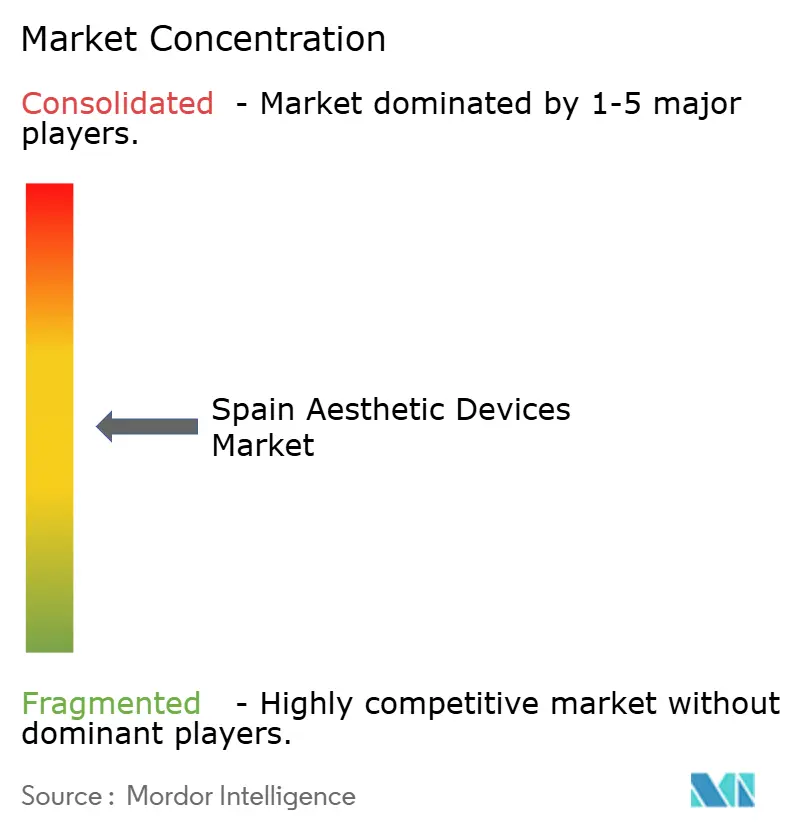

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン審美デバイス市場分析

スペイン審美デバイス市場規模は2025年に2億3,372万米ドルと評価され、2026年の2億6,354万米ドルから2031年には4億8,063万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは12.76%です。

高度な低侵襲施術に対する持続的な需要がこの成長軌道を支えており、国内で年間40万件の美容施術が実施されていることがその追い風となっています。侵襲的手術を認定を受けた形成外科医に限定する最近の規制強化により、施術件数が高品質施設に集中し、クリニックが規制準拠の高級機器を導入する動機となっています。エネルギーベースプラットフォーム、人工知能(AI)ガイド画像診断、および家庭用技術の並行した進歩がユーザー基盤を拡大しながら治療成果を向上させており、スペイン審美デバイス市場の長期的な成長見通しを強化しています。

レポートの主要ポイント

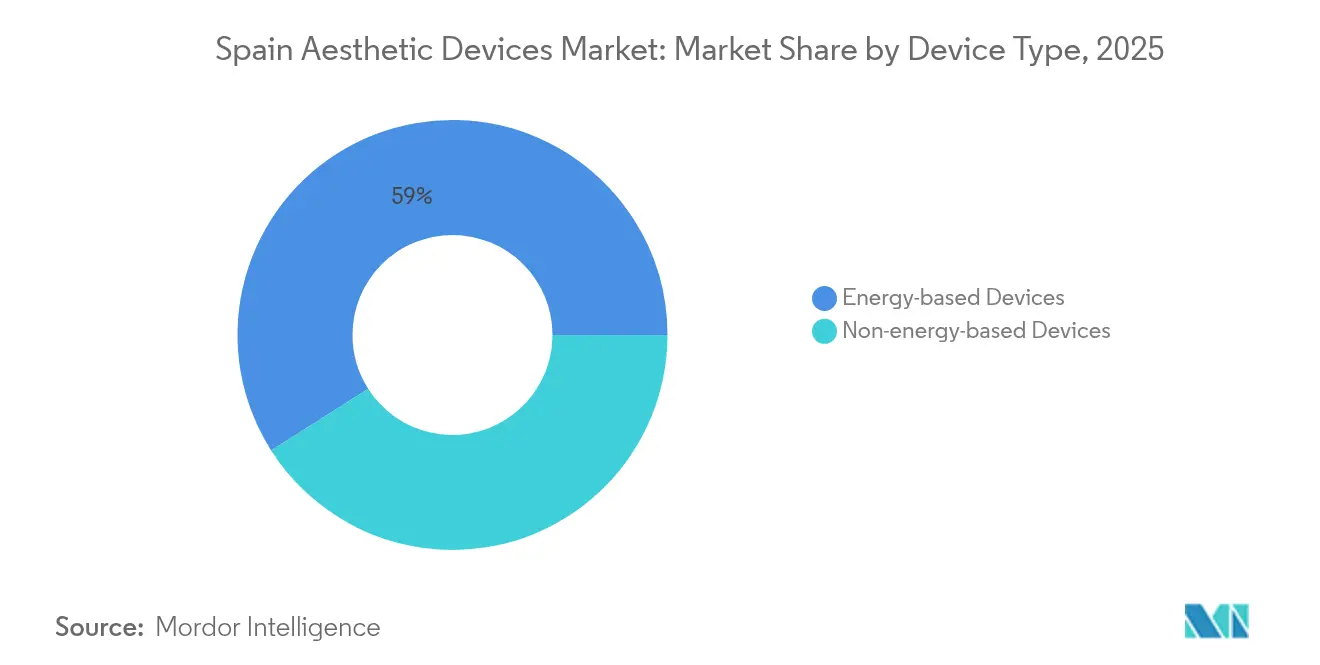

- デバイスタイプ別では、エネルギーベースプラットフォームが2025年のスペイン審美デバイス市場シェアの59.02%をリードし、超音波ベースシステムが2031年にかけてCAGR 15.62%で最も急速な拡大が見込まれます。

- 用途別では、皮膚リサーフェシング・引き締めが2025年のスペイン審美デバイス市場規模の32.55%を占め、ボディコンタリング・セルライト除去が2031年にかけてCAGR 14.28%で最も急速に成長すると予測されます。

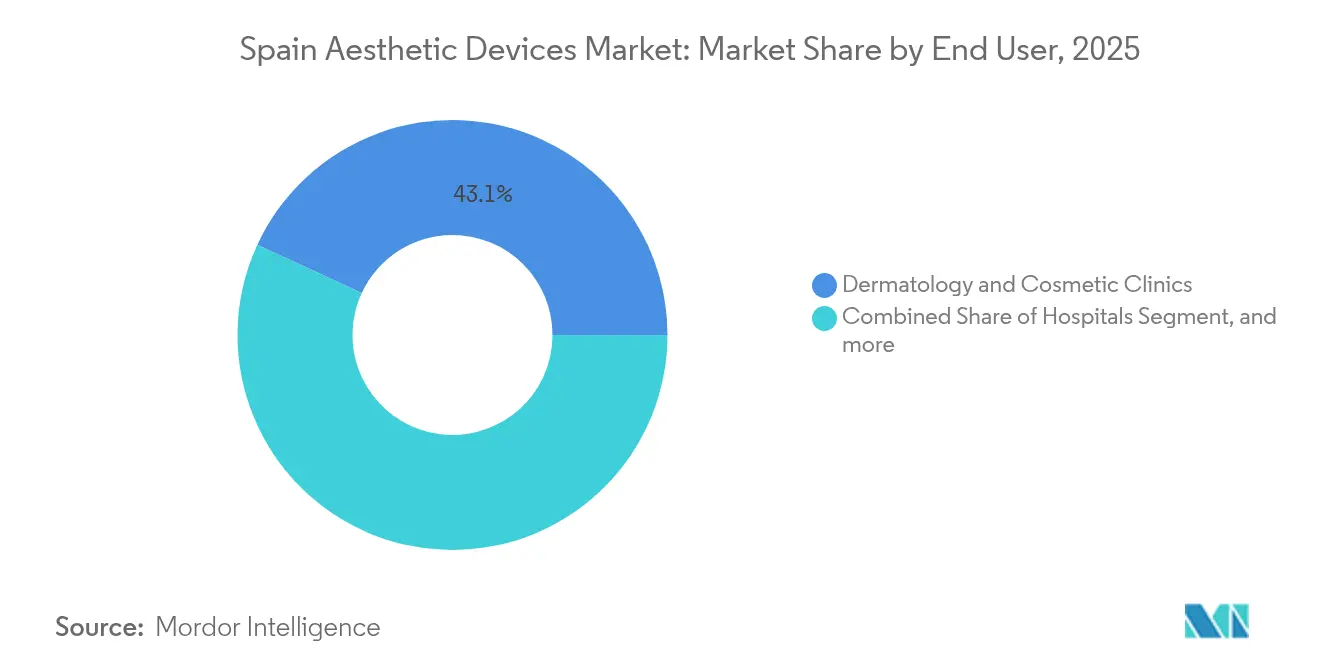

- エンドユーザー別では、皮膚科・美容クリニックが2025年のスペイン審美デバイス市場において収益シェアの43.10%を占め、家庭用設定が予測期間中に最高のCAGR 13.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン審美デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と若々しい外見への需要 | 3.2% | 全国、マドリード・バルセロナ・バレンシアに集中 | 長期(4年以上) |

| 美容施術における医療ツーリズムの増加 | 2.8% | 全国、沿岸地域がリード | 中期(2~4年) |

| 低侵襲治療の人気拡大 | 2.1% | 全国、主に都市部 | 短期(2年以内) |

| 審美デバイスにおける技術的進歩 | 1.7% | 全国、主要都市での早期導入 | 中期(2~4年) |

| 美容・ウェルネスへの文化的重視 | 1.9% | 全国、大都市圏でより顕著 | 長期(4年以上) |

| 都市部における民間美容クリニックの拡大 | 1.3% | 都市部、マドリードとバルセロナがリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と若々しい外見への需要

スペインの中央年齢は上昇を続けており、美容意識も並行して高まり、45歳~65歳のコホートが非外科的引き締めおよびリサーフェシングの選択肢へと向かっています。可視化機能付きマイクロフォーカス超音波など、コラーゲン生成を促進するエネルギーベースモダリティは、目に見えながらも控えめな効果をもたらすことでこの嗜好に合致しています。マドリードとバルセロナの品質志向の消費者に受け入れられている3Dスキンマッピングシステムが正確な治療前評価を提供することで、普及がさらに促進されています。[1]Frontiers編集チーム、「皮膚科的評価のための三次元画像診断」、frontiersin.org 病院や大規模クリニックグループは、これらの施術を矯正的ではなく予防的なものとして引き続きマーケティングし、患者のライフサイクルを延長しています。人口動態の勢いが続く限り、スペイン審美デバイス市場の基礎的需要の底上げも続きます。

美容施術における医療ツーリズムの増加

スペインのReal Decreto 81/2014を通じたEU越境医療指令への加盟は、EU域内患者の償還手続きを円滑化し、選択的美容施術の論理的な目的地として同国を位置づけています。[2]スペイン保健省、「越境医療に関するReal Decreto 81/2014」、sanidad.gob.es 美容外科を認定形成外科医に限定する2024年9月の規制は、逆説的に厳格な安全監督を示すことで国のブランドを向上させました。バレンシアとマラガのクリニックは現在、沿岸の魅力を活用して外国人訪問者向けにHIFUベースのボディコンタリングパッケージと宿泊施設をセットで提供しています。高い患者満足度がデジタル口コミを促進し、施術件数と機器更新需要をスペイン審美デバイス市場全体で押し上げる好循環を強化しています。

低侵襲治療の人気拡大

ダウンタイム短縮への需要が、消費者をインジェクタブル、フラクショナルレーザー、温度制御型高周波システムへと誘導しています。スペイン医薬品・医療製品庁(AEMPS)はフィラーをEU MDR 2017/745の下で分類し、製品安全性への信頼を高めています。GaldermaのRelfydessなどの新しいすぐに使える液体神経調節剤製剤は、投与翌日に効果が現れ、時間を重視する患者に響いています。クリニックはエネルギーベースの皮膚引き締めとインジェクタブルを組み合わせたプロトコルのスタッフ研修を行い、客単価と臨床成果の両方を向上させています。

審美デバイスにおける技術的進歩

最新のマルチモーダルシステムに組み込まれたAIアルゴリズムが各患者の皮膚インピーダンスプロファイルに合わせてエネルギー照射を調整し、安全性と有効性を高めています。[3]MDPI編集者、「AIによる個別化審美プロトコル」、mdpi.com イノベーターは、表皮への大きなダメージを避けながら全フォトタイプにわたって中等度のニキビを改善できる1726 nmレーザーを商業化しています。超高周波超音波スキャナーは診断マッピングへと拡張し、治療効果のリアルタイム可視化を可能にしています。内因性幹細胞を活性化する音響波療法を含む再生審美医療は、生物学的刺激が機械的矯正を補完する未来を示しています。クリニックが競争力を維持するために機器を更新するにつれ、技術の普及がスペイン審美デバイス市場の二桁成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 美容施術に対する保険適用の限定 | -2.4% | 全国、全地域に均等に影響 | 長期(4年以上) |

| 農村部における認定審美専門家の不足 | -1.8% | 農村地域、スペイン北部および中部 | 中期(2~4年) |

| デバイスおよびフィラーに対するEU規制の厳格な監督 | -1.2% | 全国、中小メーカーへの影響が大きい | 短期(2年以内) |

| 選択的施術の経済的感応度 | -0.9% | 全国、低所得地域への影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

美容施術に対する保険適用の限定

公的保険は選択的美容施術を除外しており、患者は高額な治療費を自己負担しなければなりません。美容関連クレームの平均示談金額は3万3,000ユーロを超えており、関係する財務的リスクの大きさを示しています。機器の償却費用が施術価格に転嫁されるため、クリニックは収益性を維持するために稼働率を高く保つ必要があり、中間所得層にとっての費用負担の障壁を高めています。Ley 29/2006に基づく法的枠組みは安全性と有効性の厳格な証明を義務付けており、メーカーのコンプライアンスコストを押し上げ、それが再び消費者に転嫁されます。消費者向けの光線療法マスクや携帯型高周波ツールは普及しているものの、プロ用機器は主要都市以外の多くのスペイン人には依然として手が届きません。

農村部における認定審美専門家の不足

形成外科医と皮膚科医がマドリード、バルセロナ、および沿岸観光地帯に集中しているため、スペインの農村部の多くは医療サービスが不足しています。侵襲的美容外科を認定専門医のみに許可する2024年の規制により、供給はさらに逼迫しています。小規模な町では、クラスIIbまたはIIIデバイスへの設備投資を正当化するのに必要な施術件数が不足していることが多く、技術普及が遅れています。2024年に発効したEU医療機器品質マネジメントシステム要件により、研修と文書化の負担が増加し、都市部と農村部の格差が拡大しています。長期的には、テレ審美コンサルテーションやより自動化された機器がアクセス格差を緩和する可能性がありますが、大都市圏以外での短期的な成長は依然として制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:エネルギーベースシステムが優位性を維持

エネルギーベース機器は2025年のスペイン審美デバイス市場シェアの59.02%を占め、レーザー、高周波、超音波プラットフォームが複数の適応症にわたって汎用性を発揮しました。超音波ベースシステムは2031年にかけてCAGR 15.62%を記録すると予測されており、男性型脱毛症治療に対して検証された頭皮若返りプロトコルにまで拡大した高密度焦点式超音波施術によって牽引されています。

レーザーメーカーは、色素沈着の合併症なしに持続的なニキビ改善を実現するリアルタイム熱画像診断機能を備えた1726 nmデバイスを商業化しています。温度制御型高周波マイクロニードリングプラットフォームは臨床試験で患者満足度86.7%を記録しており、レーザーが進化する中でも高周波の関連性を維持しています。フィラーなどの非エネルギー代替品は改善されたレオロジーとAEMPSの厳格な監督によってシェアを維持し、ケミカルピールは費用対効果の高い補助療法として特定の分野で復活を遂げています。マイクロニードルローラーはクラスIIaの規則の対象となり、クリニックがより安全なカートリッジベースシステムを採用する動機となっています。これらのトレンドが総合的に、スペイン審美デバイス市場がエネルギープラットフォームを優先しながらも補助カテゴリーにおける的を絞ったイノベーションの余地を残すことを確実にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ボディコンタリングが加速

皮膚リサーフェシング・引き締めは2025年のスペイン審美デバイス市場規模の32.55%を占め、治療中にコラーゲン帯を可視化するマイクロフォーカス超音波システムが普及しています。しかし、ボディコンタリング・セルライト除去が最もダイナミックなニッチ市場であり、凍結脂肪分解、多極高周波、およびオペレーターのばらつきを低減するAIガイド治療マッピングによって牽引され、CAGR 14.28%が予測されています。

レーザー脱毛はダイオードヘッドがより速い繰り返し速度を実現することで堅調を維持し、タトゥー除去デバイスはゴーストを最小化するためにデュアル波長Qスイッチングを採用しています。ニキビ・瘢痕管理は、光熱的除去と皮脂腺調節を組み合わせた1726 nmレーザーの革新から恩恵を受けています。低エネルギー音響波と組み合わせた多血小板血漿を含む新興の再生審美医療は治療の境界線を曖昧にしており、2030年までに新たな用途サブセグメントを生み出す可能性があります。この拡大するパレットが複数デバイスの調達サイクルを持続させ、スペイン審美デバイス市場の収益モメンタムを強化しています。

エンドユーザー別:家庭用プラットフォームが台頭

皮膚科・美容クリニックは2025年のスペイン審美デバイス市場において収益シェアの43.10%を維持し、エネルギー集約型機器の主要チャネルであり続けています。病院は日常的な美容施術から撤退し、再建・高複雑度介入に集中しており、設備投資予算をロボティクスとハイブリッド手術室に振り向けています。

家庭用デバイスは最も急速に成長するアウトレットであり、小型化と自動安全遮断機能により消費者による操作が可能となり、2031年にかけてCAGR 13.22%が見込まれています。SkinvityのFDA認可光線療法マスクと高周波ペンに対する国内需要を示すように、同社の2024年の収益は70%増加し300万ユーロ(340万米ドル)に達しました。ニキビに対する家庭用光線療法ランプに関する査読済み研究は、プロトコルに従った場合の有効性を裏付け、DIYレジメンへの信頼を育んでいます。メディカルスパは中間的な位置を占め、クライアントファネルを拡大するために低エネルギーLEDセッションとセットにした医師監督下の顔面フィラーパッケージをマーケティングしています。デバイスのエコシステムがクリニックからリビングルームへと拡大するにつれ、モジュール式製品ファミリーを設計するメーカーがスペイン審美デバイス市場でシェアを獲得する立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

スペインはEU加盟と強固なホスピタリティインフラを活用して、フランス、イタリア、英国からの患者を誘致し、バルセロナ、マドリード、バレンシアでの施術件数を増加させています。Real Decreto 81/2014の枠組みへの統合により、訪問するEU市民の行政的摩擦が取り除かれ、償還手続きが合理化され、美容ハブとしてのスペインの魅力が強化されています。沿岸県はレジャーツーリズムと非外科的ボディコンタリングパッケージを組み合わせ、内陸地域は主に可処分所得の増加に支えられた国内需要に依存しています。

AEMPSはEU医療機器規則2017/745を施行し、フィラーとインプラントへのCEマーキングを義務付けており、これによりベンダー基盤が統合され、購入が規制準拠の販売業者に集中しています。侵襲的美容外科を形成外科専門医に限定する2024年9月の法令は施術の信頼性をさらに高めていますが、カスティーリャ=ラ・マンチャとエストレマドゥーラにおける専門家不足を悪化させてもいます。テレコンサルテーションポータルにより、都市部の外科医が農村部の候補者を事前スクリーニングできるようになりましたが、実際の治療能力は依然として不均一です。

欧州の960億ユーロ(1,110億米ドル)の化粧品経済に対するスペインの104億ユーロ(120億米ドル)の貢献は、美容製品に対する国民の消費意欲の高さを示しており、これはデバイスベースのサービスにも自然に波及しています。ベンチャー資金はバルセロナのヘルステッククラスターに集まり、地元クリニックとパイロット展開で協力するAI駆動の皮膚診断スタートアップを支援しています。地域格差が続いているにもかかわらず、スペイン審美デバイス市場は協調的な国家規制、EUレベルの患者モビリティ、および年齢層を超えた個人の外見に対する文化的親和性から恩恵を受けています。

規制環境

スペインは、美容機器を主にEU医療機器規則(EU)2017/745によって規制しており、国内での実施および市場管理手続きはRoyal Decree 192/2023に定められている。スペイン医薬品・医療製品庁(AEMPS)が監督、査察、監視、および商業化監督を担う所管当局であり、クリニックや流通業者は製品を市場に出す際に必要に応じてCEマーキングおよび認証機関による評価に依拠するのが一般的である。

美容分野における重要な規制強化点はMDR 2017/745の附属書XVIであり、これは医療目的を持たない一部の製品(特定の高出力レーザーおよびフィラー型インプラント材を含む)を、EUの共通仕様(規則(EU) 2022/2346を含む)に整合した、医療機器並みの安全性、性能、および臨床的エビデンス要件の対象とするものである。2025年、AEMPSは経済事業者の義務を詳述し、文書化、トレーサビリティ、市販後調査プロセス(EUDAMED関連要件を含む)を強化した更新版の商業化ガイドを発行した。これにより、中小規模のサプライヤーにとってはコンプライアンスの基準が上がる一方、強固な臨床・規制ファイルを維持できる事業者が有利になっている。

競合状況

スペイン審美デバイス市場は中程度の集約を示しており、上位5社が2024年の収益において相当なシェアを保有しています。CynosureとLutronicの2025年1月の合併によりCynosure Lutronic Inc.が誕生し、強力なダイオードレーザーの知的財産と130カ国以上にわたる広範な流通網が統合されました。この統合により、小規模なレーザーメーカーはニッチな波長または独自のフィードバックアルゴリズムによる差別化を迫られています。

他の既存企業も財務的困難に直面しました。Cuteraは2025年3月にチャプター11の適用を申請し、事業を継続しながら6,500万米ドルの占有者融資を確保して経営安定化を図りました。InModeの2024年の収益が20%減少し、Venus Conceptが15%減少したことで、コスト合理化プログラムが推進されましたが、研究開発費は維持され、イノベーション主導の回復戦略への信念が示されました。Galdermaはこれとは対照的に、2025年第1四半期に11億3,000万米ドルの売上を記録し、インジェクタブル審美医療の9.9%成長に支えられ、製品ラインの幅広さの価値を実証しました。

新興の挑戦者には、家庭用ユーザー向けのアプリ連携高周波デバイスを販売し、治療後のメンテナンスキットについて皮膚科医と提携する国内企業Skinvityが含まれます。再生医療ベンチャーも資本を引き付けており、Merz AestheticsのAcorn Biolabsへの投資による患者固有の幹細胞保存サービスの商業化がその例として挙げられます。競争上の成功は、EU MDRコンプライアンスの習得、治療個別化のためのAI統合、そしてますます重要になっているクリニックと家庭用設定にまたがるオムニチャネルポートフォリオの維持にかかっています。このような背景の中、継続的な技術更新サイクルと顧客研修サポートが、スペイン審美デバイス市場における優位性を維持するための主要なレバーであり続けています。

スペイン審美デバイス産業リーダー

Cutera Inc.

AbbVie(Allergan Aesthetics)

Bausch + Lomb(Solta Medical)

Hologic Inc.(Cynosure)

Lumenis

- *免責事項:主要選手の並び順不同

市場機会と将来展望

MDR 2017/745およびスペインのRoyal Decree 192/2023のもとでの規制調和は、コンプライアンスをサービスとして提供できるサプライヤーにとって実務的な空白地帯を生み出している。特に、医療目的を持たないにもかかわらず、医療機器レベルのエビデンスおよび品質義務を満たす必要がある附属書XVI対象製品において顕著である。AEMPSは、スペインで商業化されているCEマーキング付きフィラーインプラントの登録・一覧などの公開監督要素を維持しており、これによりクリニックはグレーマーケットの流通経路よりも、追跡可能で文書化されたポートフォリオからの調達を選好する傾向が強まっている。MDR対応のラベリング、監視ワークフロー、施術者向けトレーニングをクリニックに支援できるベンダーは、規制上の摩擦を切り替えの推進力に変えることができる。特に、侵襲的な美容施術を行える者に関する規制が厳格化するにつれ、クリニック側での取扱量の集中が進む中でその効果は大きくなる。

需要面では、スペインでは年間約400,000件の美容施術が行われており、これがコアとなるエネルギーベース機器の利用および買い替えサイクルを支える一方、家庭用メンテナンス機器の裾野も広げている。市場はまた、注入剤とエネルギーベース施術を組み合わせたマルチモーダルプロトコルへと移行しており、これによりクリニックと家庭用の双方にわたる統合製品ファミリーおよび標準化された治療計画の価値が高まっている。最近の企業動向はこの方向性を示す初期の兆候を提供しており、Cynosure Lutronicがフラクショナル若返りプラットフォームのMDRアクセスを進展させたことや、Allergan Aestheticsがスペインで肌質改善向け製品を拡大したことなどが挙げられる。これらは合わせて、皮膚科および美容クリニックにおける、コンプライアンス対応で併用しやすいポートフォリオへの商業的な引きを支えている。

最近の業界動向

- 2026年7月:Cynosure LutronicがXERFモノポーラ高周波皮膚引き締めプラットフォームをEMEA地域全体で発売した。この展開は、新しいRFアーキテクチャによる非侵襲的引き締めに対するクリニックの需要を支え、差別化されたエネルギーベース製品によって同社の欧州における事業展開を拡大するものである。この発売はまた、スペインにおける皮膚引き締め・輪郭形成予算を競う既存のRPおよび超音波ベンダーへの競争圧力を強めている。

- 2025年9月:Allergan Aesthetics(AbbVie)は、より広範な展開の一環として、SKINVIVE by JUVEDERMのスペインへの拡大を発表した。この動きは肌質改善適応領域における存在感を強化し、注入剤と機器ベースの再表面化・引き締めを組み合わせるクリニックのプロトコルを支援するものである。提供範囲の拡大は、流通業者やクリニックに対して、コンプライアンスに適合した供給および標準化された患者経路の基準を高めるものでもある。

- 2025年3月:Cuteraは事業を継続しつつ、DIP(債務者主導型)ファイナンスの手配を行いながら、連邦破産法第11章の適用を申請した。この再編は事業の安定化と債務削減を目的としたものであったが、資本設備に対する顧客の信頼および購買サイクルに影響を及ぼした。スペインでは、こうしたサプライヤー側の不安定性により、クリニックの調達は、サービス、消耗品の継続供給、長期的なプラットフォームサポートについてリスクが低いと見なされるベンダーへと移行する可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートでは、市場はスペインにおいて、臨床施設および必要に応じて家庭用環境で行われる美容および外見改善施術に使用される美容機器から生じる収益を対象とする。これには、皮膚引き締め、再表面化、輪郭形成、脱毛などの施術に使用されるエネルギーベースシステムおよび非エネルギーベース製品が含まれる。

対象範囲の除外事項:一般的なスキンケア消耗品、医療的または美容的施術としての位置付けを持たないサロン専用の美容ツール、機器主導ではない純粋な薬剤療法は除外する。

セグメンテーション概要

- デバイスタイプ別

- エネルギーベースデバイス

- レーザーベース

- 光ベース(IPL)

- 高周波ベース

- 超音波ベース

- 凍結脂肪分解・プラズマベース

- 非エネルギーベースデバイス

- ボツリヌス毒素

- 真皮フィラー・スレッド

- ケミカルピール

- マイクロダーマブレーション

- インプラント

- メソセラピー・その他

- エネルギーベースデバイス

- 用途別

- 皮膚リサーフェシング・引き締め

- ボディコンタリング・セルライト除去

- 脱毛

- タトゥー・色素沈着除去

- 豊胸

- ニキビ・瘢痕治療

- その他用途

- エンドユーザー別

- 病院

- 皮膚科・美容クリニック

- メディカルスパ

- 家庭用設定

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まずスペインに関する基本的なファクトベースを構築し、それを機器使用状況および施術需要にマッピングすることから始まる。人口構造および医療提供の背景を理解するため、スペインの医療システムおよび統計刊行物、Eurostatのシリーズデータ、選定されたOECD医療指標などの公開情報源を使用した。また、機器カテゴリーが明確に読み取れる場合には、UN ComtradeおよびEUの税関関連統計などの情報源を用いて、貿易および製品流通の兆候も検討した。

前提を実務的なものに保つため、メーカーの年次報告書、投資家向け資料、製品パンフレット、およびスペインおよび欧州の皮膚科・形成外科学会のウェブサイトを確認し、施術構成および臨床導入の手がかりを得た。査読付き学術誌は施術傾向および安全性の最新情報のために使用し、特許データベースは技術動向および買い替えサイクルを追跡するために選択的に参照した。企業の事業展開および財務状況を相互確認するため、企業財務および報道情報の有料サブスクリプション、さらに必要に応じて特許データベースおよび出荷レベルの輸出入データを使用した。これらのデスクリサーチ情報源は例示であり、分析過程においてデータ収集、検証、確認のために他の多くの公開情報源も確認された。

一次インタビューおよび調査

一次調査は、スペインで実際に購入・使用されているものと、主要な美容機器カテゴリーにおける価格設定および買い替え行動の変化を検証することに重点を置いた。メーカーおよび流通業者、クリニックおよび病院側の利用者、施術需要の変化を目にしているサービス提供者など、様々な関係者と対話を行い、その回答をデスクリサーチの指標と照合してギャップを解消し、最終的な前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):14% | |

| 中位層:50% | 部門/事業単位責任者:33% | |

| 中小事業者:14% | マネージャー:53% |

市場規模算定と予測

市場規模の算定は、スペインにおける施術需要および医療現場での活動を、浸透率および利用に関する前提を通じて機器収益に変換し、それを機器カテゴリーにマッピングするトップダウン方式で構築された。インプットは、脱毛、皮膚再表面化・引き締め、ボディコンツーリングなどの用途間での施術量の変化、および技術更新によりクリニックがプラットフォームを入れ替える速度によって導かれた。

合計値を現実的な水準に保つため、機器カテゴリー別の価格帯サンプル、該当する場合のチャネルマークアップ、スペインにおけるサプライヤーおよび流通業者の事業展開に関する妥当性チェックなど、選択的なボトムアップ的な推計により結果を裏付けた。直接的な数量代理指標が乏しい場合には、インタビューで検証された、妥当な利用率および買い替えサイクルの狭い範囲を用いてギャップを処理し、その後最終的な市場合計に対してストレステストを行った。

予測にあたっては、消費者支出、クリニックの収容能力拡大、医療観光の流れに対する需要の感度を反映するためシナリオ分析を用い、続いてエネルギーベースと非エネルギーベース製品間の想定される価格推移および構成比の変化を反映した調整を行った。時間を通じて、用途別の施術強度、低侵襲施術の割合、平均販売価格の方向性、機器の買い替え頻度、RFおよび超音波などの新しいモダリティの採用状況などの指標を追跡し、専門家の合意を反映して更新した上で予測を確定した。

データ検証および更新サイクル

検証は、モデル出力と独立した指標との間で繰り返し相互確認を行うことで実施されており、大きな変動については確定前に必ず疑問が呈される。機器グループおよびエンドユーザー環境別に分散チェックを行い、示唆される価格設定および利用水準がインタビューおよび公開情報源が示す範囲内にあるかを確認する。

承認前には、内部での論理チェックから始まり、市場合計に影響を与える異常値や前提に焦点を当てた第二アナリストによるレビューへと段階的に作業が確認される。重大な不整合が見つかった場合には、それを引き起こしている具体的なインプットを確認するために情報源に再度連絡を取る。レポートは毎年更新され、重大な規制、価格、または製品発売に関する事象が需要に大きな影響を与える場合には、暫定的な更新が行われ、最終的な提供前レビューにより見解を最新の状態に保つ。

Mordor Intelligenceのスペイン美容機器市場規模と他の公表推計との比較

スペインの美容機器分野における公表数値は、同じ国名表示を使用していても大きく異なることがある。これは、対象製品セット、最終用途環境、および時期に関する前提が全体の合計を大きく左右するためである。差異は、ある推計が単一の基準、例えば輸入額に大きく依存している場合や、専門機器と隣接する消費者向け美容ツールを混在させている場合にも生じる。

この表は、差異の主な要因が、何を美容機器収益として扱うか、および基準年の価格設定をどのように予測に持ち込むかにあることを示している。Mordor Intelligenceのモデルでは、より広範な美容機器支出ではなく、定義された臨床的および美容的用途に使用されるエネルギーベースおよび非エネルギーベースの美容機器カテゴリーに合計を紐付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 233.72 M (2025) | |

| 業界出版社A | USD 438.40 M (2025) | より広範な製品の枠組みを使用しており、顔用および皮膚用機器を隣接する美容機器支出と一括りにする場合があり、そのセグメンテーションの視点は製品ファミリーおよび材料に依拠しているため、比較不可能な収益を含む可能性がある。 |

| 調査会社B | USD 750.00 M (2023) | より早い基準年および、専門用途と家庭用カテゴリーをより積極的に混在させる可能性のある広範な評価を使用しており、機器収益と関連支出が明確に分離されていない場合には合計を過大にする可能性がある。 |

これらの範囲および時期に関する選択を正規化すると、残る差異は需要の予想外の変動というよりも、定義およびインプットの問題として解釈しやすくなる。当社のアプローチは、市場を施術に関連した需要の兆候、価格推移の論理、および繰り返し可能な検証に紐付けて追跡可能な状態に保っており、読者が年ごとの変化を照合しやすくしている。

レポートで回答される主要な質問

スペインにおける家庭用審美デバイスの需要はどのくらいの速さで成長していますか?

家庭用プラットフォームは2026年から2031年にかけてCAGR 13.22%で拡大すると予測されており、急速な消費者採用と技術の小型化を反映しています。

将来の成長をリードする技術は何ですか?

超音波ベースシステムは2031年にかけて最も強いCAGR 15.62%を記録すると予測されており、皮膚引き締めとボディコンタリングにおける適応症の拡大によって牽引されています。

現在サプライヤーに最も影響を与える規制は何ですか?

AEMPSが国内で施行するEU医療機器規則2017/745は、スペインで販売されるすべての審美デバイスに対して厳格なCEマーキングと品質マネジメント要件を設定しています。

なぜエネルギーベースデバイスがこれほど優位なのですか?

複数の用途にわたって汎用性が高く、臨床的に検証された成果をもたらし、2025年の収益の59.02%を確保し、継続的な研究開発投資を引き付けています。

規制強化後も医療ツーリズムは依然として重要ですか?

はい。より厳格な基準がスペインの評判を高め、越境指令により手頃な価格で高品質な治療を求めるEU患者にとって同国は引き続き魅力的です。

最終更新日: