スペインフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

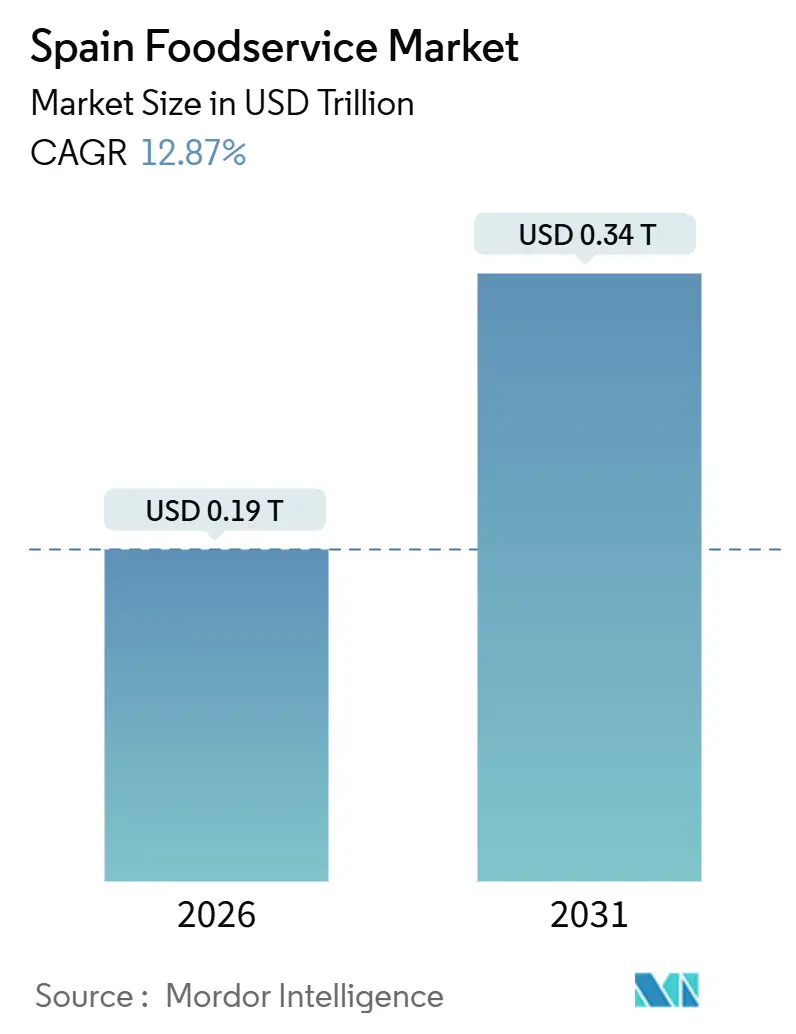

| 市場規模 (2026) | 0.19 兆米ドル |

| 市場規模 (2031) | 0.34 兆米ドル |

| Growth Rate (2026 - 2031) | 12.87% CAGR |

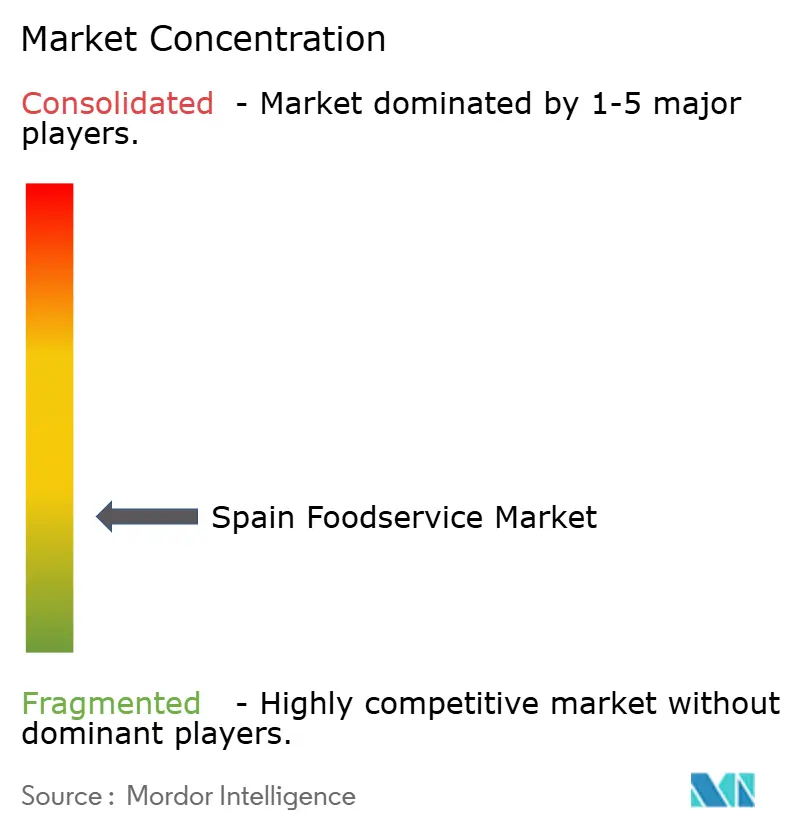

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるスペインフードサービス市場分析

スペインフードサービス市場規模は2026年に0.19兆米ドルと推定され、予測期間(2026年-2031年)中に年平均成長率12.87%で2031年までに0.34兆米ドルに達すると予想される。この軌跡は、パンデミック回復を超えた構造的変化を反映しており、加速したデジタル注文インフラ、クラウドキッチンの拡散、2025年9月だけで21.1億ユーロの飲食支出に貢献し前年同月比5.7%増となった持続的な観光客流入によって牽引されている。スペインのサービス部門売上高は2025年8月に5.2%上昇し、2025年第3四半期のGDP成長率は2.8%となり、観光主導の需要と並んで堅調な国内消費を示している。独立アウトレットは数では多数を占めているが、チェーンコンセプトは現在より多くのプライベートエクイティ資本を引き付けており、店舗数の加速とスケーラブルフォーマットに向けた競争領域の押し上げが進んでいる。

主要レポートポイント

- フードサービスタイプ別では、フルサービスレストランが2025年に収益シェア35.44%で首位;クラウドキッチンは2031年まで年平均成長率13.01%で進展している。

- アウトレット別では、独立事業者が2025年にスペインフードサービス市場シェアの65.77%を支配し、チェーン形態は2031年まで年平均成長率13.56%で成長すると予測される。

- 立地別では、独立立地が2025年にスペインフードサービス市場規模の75.87%を獲得し、交通ハブは2031年まで年平均成長率14.52%を記録すると推定される。

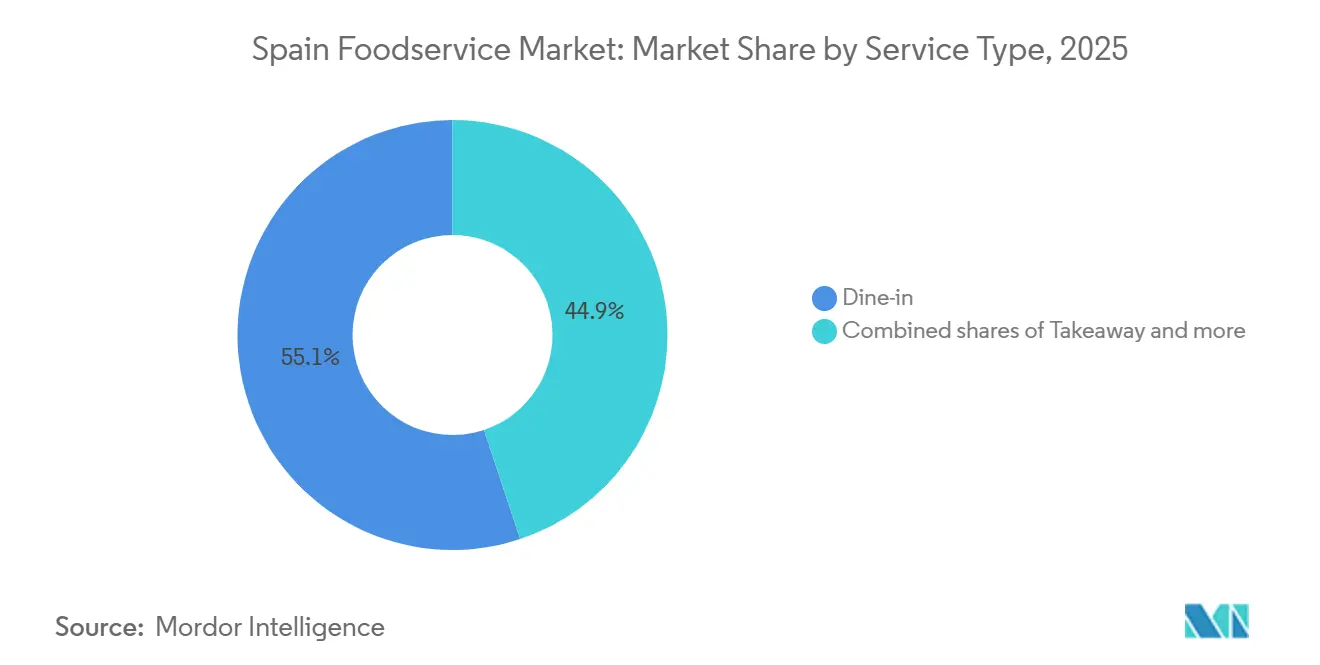

- サービススタイル別では、店内飲食が2025年にスペインフードサービス市場規模の55.11%を維持;テイクアウェイ注文は2031年まで年平均成長率14.27%で拡大する予定である。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペインフードサービス市場トレンドと洞察

牽引要因影響分析

| 牽引要因 | 予測年平均成長率への影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| ブランドカフェ形態と専門コーヒーチェーンが 加速ペースで展開 | +2.5% | 全国規模、マドリード、バルセロナ、 バレンシア、セビーリャに集中 | 中期(2〜4年) |

| クラウドキッチンとデリバリー専用モデルが 急速に拡大 | +3.2% | 全国規模、マドリード、バルセロナ、 沿岸観光地帯で初期密度が高い | 短期(≤2年) |

| ハラル対応ポジショニングが ブランドアーキテクチャで注目を集める | +1.8% | 全国規模、多様な人口を持つ 都市中心部でより高い関連性 | 中期(2〜4年) |

| モバイルアプリベース注文が 高い浸透率と熟練度を示す | +2.8% | 全国規模、首都圏エリアでより 強い採用 | 短期(≤2年) |

| 外食習慣が深く根付き、 社交文化によって支えられる | +2.3% | 全国規模、特にアンダルシア、カタルーニャ、 バレアレス諸島で強い | 長期(≥4年) |

| 国際事業者が漸進的に メニューを現地化 | +1.6% | 全国規模、地域料理適応に 重点を置く | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブランドカフェ形態と専門コーヒーチェーンが加速ペースで展開

専門コーヒーチェーンはスペインのカフェ文化を活用して、従来のバー・テラス事業者をブランド化されたプレミアム価格の目的地に転換している。AmRestのフランチャイズ契約の下で運営されるスターバックスは、2025年第1四半期に国際的な店舗数を264店舗純増で拡大したが、販促の激化と営業利益率を40ベーシスポイント圧迫して12.7%にした賃金投資により、セグメントは既存店売上高4%減に直面した。この利益率圧迫は、確立されたコーヒーブランドでさえ、トラフィックを守るために積極的な割引を行わなければならず、かつてプレミアム不動産を正当化した価格決定力が侵食されていることを示している。独立系専門ロースターは、単一農園豆とバリスタの職人技を強調することでシェアを獲得しており、このポジショニングは従来のバーの1.50ユーロに対してエスプレッソベースドリンクに3〜4ユーロを支払う意欲のある若い消費者に響いている。サードウェーブコーヒーの美学、ミニマリストインテリア、ハンドドリップステーション、調達の透明性への転換は、レガシーチェーンがコア顧客である利便性を求める顧客基盤を疎外することなく複製するのが困難な差別化の堀を創出している。

クラウドキッチンとデリバリー専用モデルが急速に拡大

クラウドキッチンは、フロントハウス労働者とプライム立地賃料を排除することで単位経済性を書き換え、事業者が単一の生産施設から複数の仮想ブランドをテストすることを可能にしている。セグメントは2031年まで年平均成長率13.01%で拡大しており、これは全フードサービスタイプの中で最速のペースであり、デリバリープラットフォームがターンキー顧客獲得とロジスティクスを提供するためである。しかし、Glovoの2024年におけるライダーの従業員としての再分類により推定1億ユーロの追加コストが発生し、プラットフォームはレストランパートナーと手数料構造の再交渉を強いられ、消費者により高いデリバリー料金を転嫁することになった。この規制変更は、デリバリー依存事業者、特に店内飲食やテイクアウェイチャネルを持たず需要変動を吸収できない事業者の利益率を圧迫している。ゴーストキッチン統合事業者は密度主導の効率性を達成するために生産をより少数のより大きなハブに統合することで対応しているが、この集中化は食品安全や設備故障における単一障害点への脆弱性を高めている。

モバイルアプリベース注文が高い浸透率と熟練度を示す

モバイル注文浸透率は2024年にスペイン消費者の67%に達し、デジタルウォレットと非接触決済がQSRとカジュアルダイニング形態全体でデフォルトの取引方法となった。この熟練度は決済時の摩擦を減らし、事業者がゼロパーティデータ、注文履歴、食事の好み、位置情報を取得することを可能にし、これによりパーソナライズされたプロモーションとダイナミック価格設定が促進される。McDonald's Spainは640店舗以上でアプリベース注文を統合し、顧客が食事をカスタマイズし、列をスキップし、ロイヤルティポイントを獲得することを可能にし、この戦略はアドオンとアップセルを促すことで平均注文金額を押し上げた。しかし、レストラン固有アプリの拡散は消費者体験を断片化し、Just EatやUber Eatsなどの統合事業者が複数ブランドを単一インターフェースにバンドルすることを促している。スペイン競争当局CNMCは2022年に独占条項を調査し、10%から27%の手数料削減が6〜18か月の独占契約に結び付けられ、プラットフォームあたり最大35%のレストランに影響を与えていることを発見した[1]Source: CNMC Investigation, "Exclusivity clauses", cnmc.es。これらの条項は事業者を単一プラットフォーム関係に拘束し、手数料率の裁定取引や顧客獲得チャネルの多様化能力を制限している。

外食習慣が深く根付き、社交文化によって支えられる

スペインの外食頻度はヨーロッパの中でも最高レベルを維持しており、23:00を超えてレストランの営業時間を延長する多世代食事と夜遅い社交という文化規範によって支えられている。店内飲食は2025年にサービスタイプシェアの55.11%を占め、デリバリーやテイクアウェイの台頭にもかかわらず回復力を反映している。国立統計院は、バーとカフェがスペインの23万2,000のフードサービス施設の過半数シェアを占めており、高いテーブル回転率に依存する飲料主導の低単価取引への同部門の依存を浮き彫りにしていると報告した。観光がこのダイナミクスを増幅し、国際訪問者は夏のピーク月の間、沿岸部と都市部の店内飲食収益に不釣り合いに貢献している。しかし、季節市場における労働力不足により、事業者はサービス時間を短縮するかテーブルセクションを削減することを余儀なくされ、需要が急増しても収益ポテンシャルが制限される。フルサービスレストランは体験的要素、ライブ音楽、屋外座席、拡張メニューと運営効率のバランスを取らなければならず、この緊張関係は合理化されたキッチンワークフローと交差訓練されたスタッフを持つコンセプトを支持する。

制約要因影響分析

| 制約要因 | 予測年平均成長率への影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| コールドチェーン物流と生鮮品が 信頼性の課題に直面 | -1.2% | 全国規模、農村部と島嶼地域で 深刻な問題 | 中期(2〜4年) |

| 食品安全慣行と衛生コンプライアンスが 顕著なばらつきを示す | -1.5% | 全国規模、小規模自治州での 執行格差 | 短期(≤2年) |

| 独立事業者と路上屋台業者が 競争圧力を激化 | -0.9% | 全国規模、都市中心部と 観光地での高い集中 | 長期(≥4年) |

| コンセプトが急速な模倣に直面し、 差別化疲れを招く | -0.8% | 全国規模、チェーンと独立事業者 の両方に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーン物流と生鮮品が信頼性の課題に直面

温度管理配送は、新鮮な農産物、乳製品、タンパク質を調達する事業者にとってボトルネックであり続けており、特にインフラ投資が沿岸回廊に遅れをとっているスペインの島嶼地域と内陸農村地域において顕著である。EU規則852/2004は農場から食卓まで継続的なコールドチェーン完全性を義務付けているが、コンプライアンス監査では最終段階配送におけるギャップが明らかになっており、夏期の環境温度が35°Cを超え製品安全性を損なう可能性がある段階でのギャップが発見されている[2]Source: EU Regulation 852/2004, "EU Regulation 852/2004", eur-lex.europa.eu。集中調達を持たない独立レストランはより高い廃棄率を吸収し、リスクを軽減するために地元調達を行わなければならず、この戦略は材料コストを増加させメニューの標準化を制限する。専用配送センターを運営するMcDonald'sなど垂直統合されたサプライネットワークを持つチェーンは、より厳格な品質管理を達成し、独立店が対抗できない大量割引を交渉している。CaixaBankしかし、この救済は不均等に分配されており、先物契約を持つ大口購入者に利益をもたらす一方、スポット市場購入者は季節変動にさらされたままである。

食品安全慣行と衛生コンプライアンスが顕著なばらつきを示す

スペインの分散執行モデルは食品安全検査を自治州に委譲しており、監査頻度、罰則の重大性、是正措置フォローアップに不整合を生じさせている。AESANは国家政策を監督するが直接執行権限を欠いており、結果として、マドリードとカタルーニャが厳格な検査を実施する一方、小規模地域は規制監督よりも観光促進を優先するパッチワークが生じている[3]Source: ASEAN- Spanish Agency for Food Safety and Nutrition, "National policy", aesan.gob.es。このばらつきは、HACCP訓練、ステンレス鋼設備、第三者監査に投資するコンプライアント事業者を不利にし、これらのコストを負担することなくより低価格を提供する非コンプライアント競合他社と競争することになる。路上屋台業者とフードトラックは規制のグレーゾーンで運営されることが多く、しばしば従来の店舗型施設に課される同じライセンスと検査制度から免除され、固定コスト負担を回避しながら価格で従来のレストランを下回ることを可能にしている。ソーシャルメディアによって増幅される食品安全事故の評判リスクは一晩でブランドを壊滅させる可能性があるが、リアルタイム監視システムの不在により、汚染はしばしば消費者からの苦情が反応的調査を引き起こした後にのみ表面化する。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来形態を上回る

クラウドキッチンは2031年まで年平均成長率13.01%で拡大し、フードサービスタイプの中で最速の成長率となる。事業者がフロントハウスコストなしでデリバリー需要に対応するアセットライトモデルを活用するためである。フルサービスレストランは2025年に市場シェア35.44%を保持し、昼食が午後2時から4時にかけて、夕食が午後9時から11時まで延びるスペインの根強い外食文化に支えられ、社交的な食事規範を反映している。カフェとバー形態は専門コーヒーの勢いから恩恵を受けており、スターバックスが2025年にイベリア地域に16店舗を追加し、McCaféが都市通勤者を獲得している。Vicioのハイブリッドモデル、6つの物理レストランと24のダークキッチンが2024年に5,500万ユーロの収益を生み出し、事業者が資本支出を制御しながらリーチを最大化するためにフォーマットをブレンドする方法を示している。AESANの下での規制コンプライアンスは一律に適用されるが、クラウドキッチンの店内座席の欠如により、フロントハウス衛生検査から免除され、コンプライアンスコストが圧縮される。

セグメントの進化は、より広範なフードサービス経済学のアンバンドリングを反映している。従来のフルサービスレストランは、クラウドキッチンが回避する賃料、労働、雰囲気コストを吸収するが、より高い平均単価を獲得する。130拠点を運営し250店舗以上を目標とするGoiko Grillなどのクイックサービス事業者は、標準化されたメニューと集中調達を活用してスピードと一貫性で競争している。形態は中間地点を占め、より低い単価を提供するがより高い頻度で、リモートワーカーと学生がコワーキングスペースとして利用している。これらの形態間の相互作用は、クラウドキッチンが店内トラフィックを共食いするか、従来の形態が十分にサービスしていない機会、深夜の欲求、オフィスランチに対応することで総アドレサブル市場を拡大するかを決定する。

Note: レポート購入時に全個別セグメントのセグメントシェアが利用可能

アウトレット別:独立店がシェアを保持、チェーンが成長を獲得

独立アウトレットは2025年に市場シェア65.77%を支配し、家族経営のバー、近隣レストラン、単一店舗コンセプトが企業チェーンを上回るスペインの断片化された所有構造を反映している。しかし、チェーンアウトレットは2031年まで年平均成長率13.56%で拡大しており、フランチャイジーに資本リスクを移転する一方でフランチャイザーのブランド統制とロイヤルティストリームを保持するフランチャイズモデルによって牽引されている。Goiko Grillがこの軌道を例証している:プレミアムバーガーチェーンは2025年に130拠点を運営し、L Cattertonの80%株式持分と高い歩行者交通量を持つ都市中心部を優先する規律ある立地選定プロセスに支えられ、5〜7年以内に250店舗を超える計画である。Restaurant Brands Iberiaは2024年7月にカンタブリアでのBurger King初の拠点を開店し、30の雇用を創出して地域の総数を10アウトレットにし、Popeyesは同月にパルマ・デ・マヨルカの3番目のレストランを開店し、ブランドをスペインで139店舗に拡大した。

独立店は調達、マーケティング、テクノロジーにおける構造的不利に直面している。原材料により高い単位コストを支払い、全国的広告予算を欠き、しばしば15%から30%の手数料を請求する第三者デリバリープラットフォームに依存し、すでに薄い利益率を侵食している。しかし、独立店はメニューをカスタマイズし、コンセプトを転換し、チェーンが容易に複製できない地域ロイヤルティを育成する俊敏性を保持している。OECDは2024年に、企業の99%と雇用の67%を占めるスペイン中小企業が資金調達の90%を銀行ローンに依存し、株式市場への限定的アクセスにより、規模拡大やデジタルインフラへの投資能力が制約されていると指摘した。対照的に、チェーンはプライベートエクイティ、ベンチャーキャピタル、証券化されたフランチャイズロイヤルティにアクセスして複数店舗展開に資金提供し、規模がさらなる規模を生む二極化市場を創出している。

サービスタイプ別:テイクアウェイが急増、店内飲食が地位を維持

店内飲食は2025年にサービスタイプシェアの55.11%を獲得し、スペインの夜遅い食事文化と体験的な食事に対する観光主導需要によって支えられている。しかし、テイクアウェイは2031年まで年平均成長率14.27%で拡大しており、サービスタイプの中で最速の成長率となっている。消費者が利便性を優先し、事業者が専用ピックアップ窓口、カーブサイドゾーン、アプリベース事前注文機能に投資するためである。デリバリーは絶対額では小さいが、レストラン選択、決済処理、物流を単一の消費者インターフェースにバンドルするGlovo、Just Eat、Uber Eatsなどのプラットフォーム統合から恩恵を受けている。CNMCの2022年調査では、独占条項が10%から27%の手数料削減を6〜18か月のプラットフォームコミットメントに結び付け、プラットフォームあたり最大35%のレストランに影響し、事業者を単一チャネル関係に拘束していることが明らかになった。

サービスタイプミックスは形態によって異なる:QSRはテイクアウェイとデリバリーに大きく傾斜し、ドライブスルーレーンが取引の重要なシェアを占めるが、フルサービスレストランは店内飲食から収益の重要なシェアを得る。クラウドキッチンは店内飲食インフラを排除してキッチン利用率を最大化し不動産コストを最小化するため、デリバリーとテイクアウェイ専用で運営される。McDonald's Spainは、モバイルアプリ、キオスク、デリバリーなどのデジタルチャネルを報告し、同社がロイヤルティプログラムとパーソナライズされたオファーを統合するにつれて、この数値は上昇し続けている。この変化は、従来の店内飲食事業者がオフプレミス能力に投資するか、オムニチャネル戦略を持つ競合他社にシェアを譲るかのプレッシャーをかけている。

Note: レポート購入時に全個別セグメントのセグメントシェアが利用可能

立地別:独立立地が支配的、交通ハブが加速

独立立地は2025年に市場シェア75.87%を保持し、交通立地は2031年まで年平均成長率14.52%で最速成長セグメントとなった。事業者がストリートレベルの可視性、囲い込みモールに比べて低い賃料、ショッピングセンターが課す収益シェア契約からの自由を好むことを反映している。交通立地、空港、駅、高速道路休憩所は、乗客数がパンデミック前レベルに回復するにつれて急速に拡大している。2024年9月、ダビズ・ムニョスのGrupo UniverXOはAvoltaと提携してマドリード第4ターミナルにHungry Clubを開店し、マドリード、バルセロナ、マラガ、パルマで9拠点の計画があり、セレブリティシェフコンセプトがプレミアム支払いの国際乗客を獲得するために旅行小売に参入していることを示している。

小売立地、ショッピングモール、デパートは、電子商取引移行と歩行者交通量減少からの逆風に直面し、家主がテナントミックスと訪問者滞在時間を維持するために小売平方フィートを飲食・娯楽に転換することを余儀なくされている。レジャー立地、スタジアム、映画館、テーマパークは囚われた観客を提供するが、事業者収益性を制限する独占性と収益シェア条件を課す。宿泊立地、ホテル、リゾートは安定した需要を提供するが、24時間サービス能力と国際ゲストに対応するメニューカスタマイゼーションを要求する。Ibersol Travelはスペインで66のレストランを運営し、空港とAVE高速鉄道駅に集中しており、2024年3月にランサローテ空港で656平方メートルのフードマーケットを開店し、カナリア諸島初のPizza HutとIbersolが運営する6番目のKFCを特色とした。この多ブランドハブモデルは、単一屋根の下で多様な料理を提供することで平方メートルあたり収益を最大化し、消費者の決定疲労を削減し、訪問あたり平均支出を増加させる。

競合状況

革新と適応が市場成功を牽引

スペインのフードサービス市場は適度な集中度を示し、単一事業者が価格決定力や形態支配力を持たない断片化を示している。この断片化は、フランチャイズやプライベートエクイティ支援を通じて急速に拡大できるコンセプトにとってホワイトスペース機会を創出している。L Cattertonの80%株式持分に支えられ130から250店舗以上へ5〜7年以内に成長するGoiko Grillの計画は、ニッチで体験主導のブランドが既存QSR大手から独立して成長軌道を切り開く方法を例証している。McDonald'sの800拠点到達を目指す2025〜2028年の5億ユーロ投資は、市場リーダーでさえ新興挑戦者に対してシェアを守るために相当な資本を展開しなければならないことを示している。

テクノロジー採用がシェア獲得の主要な戦場である。モバイル注文、セルフサービスキオスク、ロイヤルティプログラムは労働コストを削減し、アップセルを通じて平均注文金額を増加させ、パーソナライズされたプロモーションを可能にするゼロパーティデータを獲得する。AmRestは2025年第1四半期にスペインで21.5%のEBITDA利益率を達成し、前年同期比1.9ポイント上昇した。これはKFC、Pizza Hut、Burger King、Starbucksのポートフォリオ全体でデジタル注文を統合したことによる。

Glovo、Just Eat、Uber Eatsなどのデリバリープラットフォームは、15%から30%の手数料で顧客獲得と物流を提供する一方で、レストランパートナーを完全に迂回するプライベートラベル仮想ブランドを同時に立ち上げ、実現者と競合他社の両方として機能している。CNMCの独占条項に関する2022年調査では、プラットフォームが6〜18か月の独占性と引き換えに10%から27%の手数料削減を提供し、プラットフォームあたり最大35%のレストランに影響し、事業者を料金の裁定取引能力を制限する単一チャネル関係に拘束していることが明らかになった。新興ディスラプターには、複数の仮想ブランドを共有生産施設に統合するゴーストキッチン統合事業者が含まれ、物理的建設の埋没コストなしで新しいコンセプトをテストしながら密度主導の効率性を達成している。

スペインフードサービス産業リーダー

-

Alsea SAB de CV

-

AmRest Holdings SE

-

Restaurant Brands Iberia

-

Áreas SAU

-

McDonald's

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:主要なホスピタリティ・フードサービス協会(Hostelería de Españaや主要レストラン経営者グループを含む)が、Alimentaria + Hostelco 2026ホスピタリティ・ケータリング見本市を支援するためのパートナーシップと協力協定に署名した。これはフードサービスエコシステム全体にわたる革新、ネットワーキング、事業開発を推進することを目的としている。

- 2025年11月:SubwayはGrupo Vierciとのパートナーシップを拡大し、パラグアイ・ウルグアイのグループにスペインとポルトガルでのブランド運営・開発独占権を付与した。この合意の下、今後10年間でスペインに約400のSubwayレストランが計画され、QSRの地域での店舗網と長期成長ポテンシャルを大幅に押し上げる。

- 2025年3月:スペインでBurger KingやPopeyesなどの主要QSRブランドを運営するRestaurant Brands Europeは、2024年に売上を約12%増加させ147の新レストラン拠点を追加し、スペイン市場でのブランド全体の強い拡大活動を反映した。

スペインフードサービス市場レポート範囲

フードサービスとは、即座に消費するための調理済み食品・飲料の準備、提供、販売事業を指し、レストラン、カフェ、ケータリング、機関などの多様な施設を包含し、利益またはサービスのために家庭外での食事提供に焦点を当てている。スペインフードサービス市場は、フードサービスタイプ、アウトレット、サービスタイプ、立地によってセグメント化されている。フードサービスタイプ別では、市場はカフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストラン等にセグメント化される。アウトレット別では、市場はチェーンアウトレットと独立アウトレットにセグメント化される。立地別では、市場はレジャー、宿泊、小売、独立立地等にセグメント化される。サービスタイプ別では、市場はテイクアウェイ、デリバリー等にセグメント化される。市場予測は価値(米ドル)で提供される。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| 専門コーヒー・茶店 | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北アメリカ料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉系料理 | ||

| ピザ | ||

| その他のQSR料理 |

| チェーンアウトレット |

| 独立アウトレット |

| レジャー |

| 宿泊 |

| 小売 |

| 独立立地 |

| 交通 |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| 専門コーヒー・茶店 | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北アメリカ料理 | |||

| その他のFSR料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉系料理 | |||

| ピザ | |||

| その他のQSR料理 | |||

| アウトレット別 | チェーンアウトレット | ||

| 独立アウトレット | |||

| 立地別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| 独立立地 | |||

| 交通 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、より低価格での食品提供を提供するフードサービス施設。顧客は通常セルフサービスで、自分の食べ物を自分のテーブルまで運ぶ。

- カフェ&バー - 飲酒用のアルコール飲料の提供ライセンスを持つバー・パブ、軽食・軽食品を提供するカフェ、専門茶・コーヒー店、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業のタイプ。

- クラウドキッチン - デリバリーまたはテイクアウェイ専用の食品準備を目的として商業キッチンを利用するフードサービス事業で、店内飲食顧客はいない。

| Keyword | Definition |

|---|---|

| ビンナガマグロ | 世界の大西洋、太平洋、インド洋、地中海の6つの異なる系統で知られているマグロの最小種の一つ。 |

| アンガス牛 | スコットランド土着の特定品種の牛から得られる牛肉。「認定アンガスビーフ」品質マークを受けるにはアメリカンアンガス協会からの認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化からの料理を提供するフルサービス提供を含む。 |

| 平均客単価 (AOV) | フードサービス施設で顧客が行った全注文の平均価値。 |

| ベーコン | 豚の背中または側面から得られる塩漬けまたは燻製肉。 |

| バー&パブ | 敷地内でのアルコール飲料の消費提供ライセンスを持つ飲食施設。 |

| ブラックアンガス | 角のない黒毛種の牛から得られる牛肉。 |

| 英国小売協会 (BRC) | 英国小売コンソーシアム |

| バーガー | スライスした食パンまたはバンロールの中に置かれた1つ以上の調理済み牛肉パティで構成されるサンドイッチ。 |

| カフェ | さまざまな軽食(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ&バー | 飲酒用のアルコール飲料の提供ライセンスを持つバー・パブ、軽食・軽食品を提供するカフェ、専門茶・コーヒー店、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業のタイプ。 |

| カプチーノ | 伝統的に等量のダブルエスプレッソ、蒸気ミルク、蒸気ミルクフォームで準備されるイタリアのコーヒー飲料。 |

| カナダ食品検査庁 (CFIA) | カナダ食品検査庁 |

| チェーン店 | ブランドを共有し、複数の拠点で運営され、中央管理と標準化された事業慣行を持つフードサービス施設を指す。 |

| チキンテンダー | 鶏の小胸筋から準備される鶏肉を指す。 |

| クラウドキッチン | デリバリーまたはテイクアウェイ専用の食品準備を目的として商業キッチンを利用するフードサービス事業で、店内飲食顧客はいない。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせで作られ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合されたアルコール混合飲料。 |

| 枝豆 | 大豆(熟したり硬くなったりする前に収穫)で準備され、さやの中で調理される日本料理。 |

| 欧州食品安全機関 (EFSA) | 欧州食品安全機関 |

| 経済調査局 (ERS) | 米国農務省経済研究サービス |

| エスプレッソ | ショットで提供される濃縮コーヒー形態。 |

| 欧州料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化からの料理を提供するフルサービス提供を含む。 |

| 食品医薬品局 (FDA) | 食品医薬品局 |

| フィレミニョン | テンダーロインのより小さい端から取られた肉カット。 |

| フランクステーキ | 牛の後四半分の前方にあるフランクから取られた牛ステーキカット。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指す。レストラン、学校・病院カフェテリア、ケータリング事業、その他多くのフォーマットを含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとしても知られ、オーストリアとドイツで人気のある高度に調味された燻製ソーセージのタイプ。 |

| オーストラリア・ニュージーランド食品基準機関 (FSANZ) | オーストラリア・ニュージーランド食品基準 |

| 食品安全検査局 (FSIS) | 食品安全検査サービス |

| インド食品安全基準局 (FSSAI) | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供されるフードサービス施設を指す。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| 総賃貸面積 (GLA) | 総賃貸面積 |

| グルテン | 小麦、ライ麦、スペルト、大麦を含む穀物に含まれるタンパク質ファミリー。 |

| 穀物肥育牛 | 大豆とトウモロコシおよび他の添加物で補完された食餌を与えられた牛から得られる牛肉。穀物飼育牛はより迅速に太らせるために抗生物質と成長ホルモンを与えられることもある。 |

| 牧草肥育牛 | 飼料として草のみを与えられた牛から得られる牛肉。 |

| ハム | 豚の脚から取られた豚肉を指す。 |

| ホレカ (ホテル・レストラン・カフェ) | ホテル、レストラン、カフェ |

| 独立系店舗 | 単一アウトレットで運営されるか、3拠点以下の小規模チェーンとして構造化されたフードサービス施設を指す。 |

| ジュース | 果物や野菜に含まれる天然液体の抽出または圧搾から作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化からの料理を提供するフルサービス提供を含む。 |

| ラテ | 1〜2ショットのエスプレッソ、蒸気ミルク、泡立てミルクの薄い層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などの娯楽事業の一部として提供されるフードサービスを指す。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、休暇用住宅などでのフードサービス提供を指す。 |

| マキアート | 少量のミルク(通常泡立てた)を加えたエスプレッソコーヒー飲料。 |

| 肉中心の料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要成分である食品を含む。 |

| 中東料理 | アラブ、レバノン、イラン、イスラエルなどの文化からの料理を提供するフルサービス提供を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 細かく刻んだり挽いた加熱硬化豚肉で作られた大きなイタリアソーセージまたはランチョンミートで、少なくとも15%の豚脂肪の小さなキューブを含む。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化からの料理を提供するフルサービス提供を含む。 |

| パストラミ | 高度に調味された燻製牛肉で、通常薄いスライスで提供される。 |

| 原産地名称保護 (PDO) | 原産地統制呼称:立地に関連する特別な特性を持つ特定の食品を生産すると公式規則により認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたスパイシーなサラミのアメリカ品種。 |

| ピザ | 平たくした生地に、通常トマトとチーズを含み、しばしば他のトッピングを含む風味ある混合物を広げて焼いた料理。 |

| 部分肉 (プライマルカット) | 枝肉の主要部分を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、より低価格での食品提供を提供するフードサービス施設を指す。顧客は通常セルフサービスで、自分の食べ物を自分のテーブルまで運ぶ。 |

| 小売 | 他の事業も運営されているモール、ショッピング複合施設または商業不動産ビル内のフードサービスアウトレットを指す。 |

| サラミ | 発酵・風乾肉から成る硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸チェーンが全て単結合を持つ脂肪のタイプ。一般的に不健康と考えられる。 |

| ソーセージ | 細かく刻み調味された肉で作られた肉製品で、新鮮、燻製、またはピクルス漬けされ、通常はケーシングに詰められる。 |

| ホタテ | 2つの部分からなる肋骨のある殻を持つ軟体動物の食用甲殻類。 |

| セイタン (植物性代替肉) | 小麦グルテンから作られた植物ベースの肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダー販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れ、果肉を除去することなく一緒に処理することで作られる飲料。 |

| コーヒー・茶専門店 | さまざまなタイプの茶またはコーヒーのみを提供するフードサービス施設を指す。 |

| 単独店舗 / 路面店 | 独立したインフラセットアップを持ち、他のビジネスに接続されていないレストランを指す。 |

| 寿司 | 通常砂糖と塩を加えた酢漬け米で作られた日本料理で、魚介類(しばしば生)や野菜などの様々な材料を伴う。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指す。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度に霜降りの肉で価値があるとされる黒毛和牛または赤毛和牛の4系統のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去市場数値に対してテストされる。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースである。インフレーションは平均注文金額で考慮され、各国の予測インフレ率に従って予測される。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストコールが、調査対象市場からの一次調査専門家の広範なネットワークを通じて検証される。回答者は調査対象市場の全体像を生成するためにレベルと機能全体で選択される。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング、データベース・サブスクリプションプラットフォーム