スペインのフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

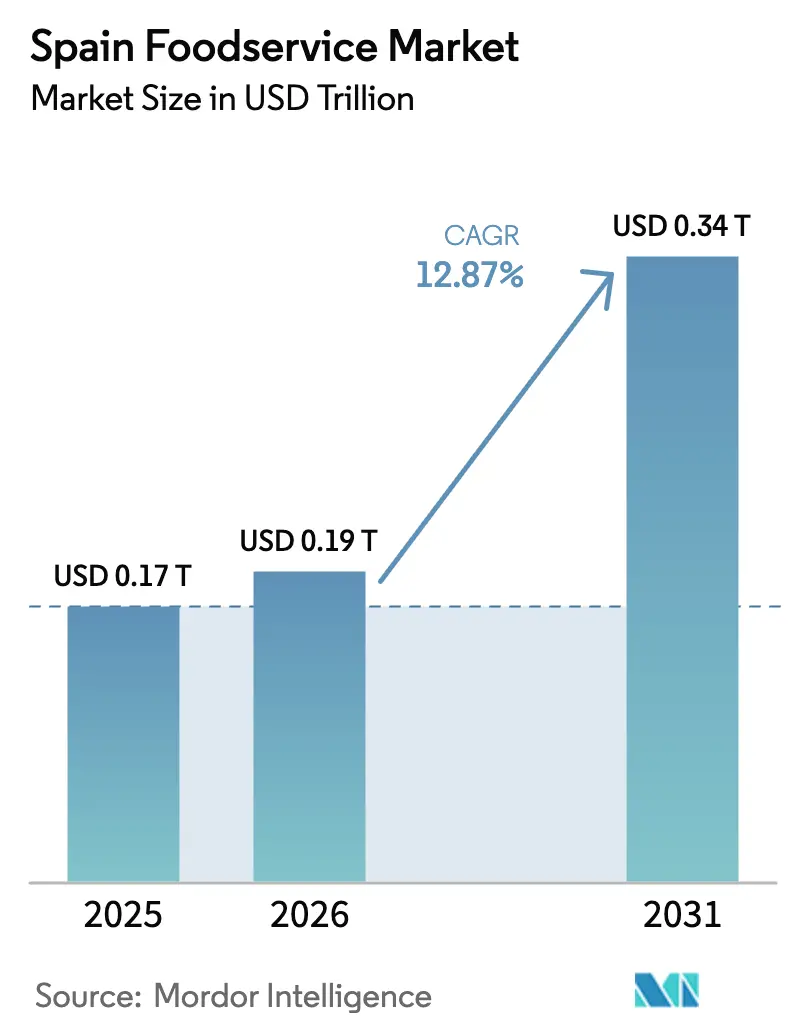

| 基準年の市場規模 (2025) | 0.17 兆米ドル |

| 市場規模 (2026) | 0.19 兆米ドル |

| 市場規模 (2031) | 0.34 兆米ドル |

| 成長率 (2026 - 2031) | 12.87% CAGR |

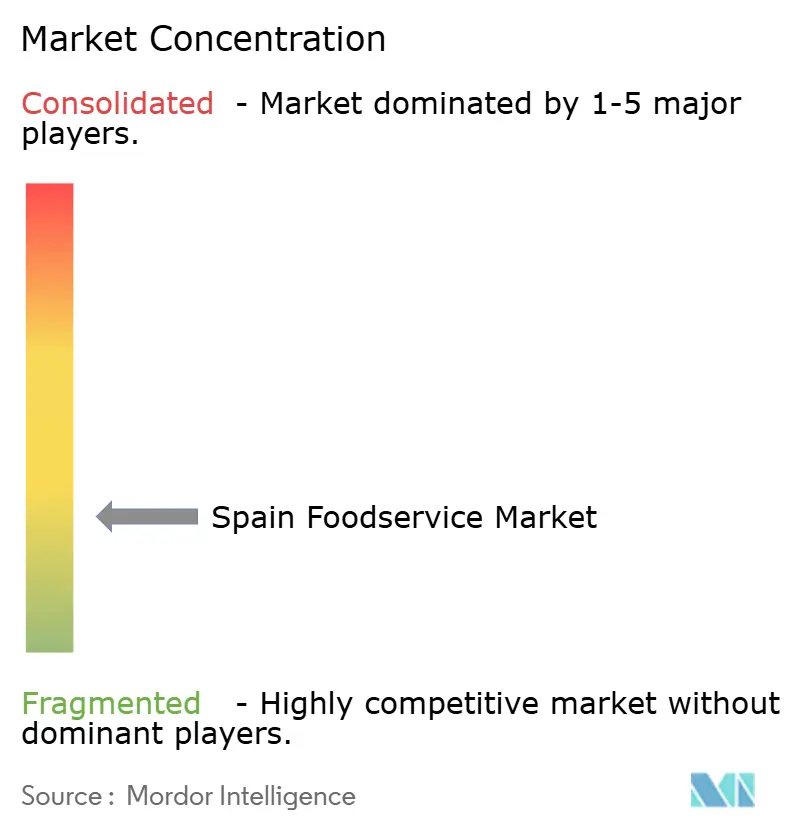

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインのフードサービス市場分析

スペインのフードサービス市場規模は2025年に0.17兆USDと評価され、2026年の0.19兆USDから2031年には0.34兆USDに達すると推定されており、予測期間(2026年〜2031年)においてCAGR 12.87%で成長する見込みです。この軌跡は、パンデミックからの回復を超えた構造的な変化を反映しており、デジタル注文インフラの加速的な整備、クラウドキッチンの急増、そして2025年9月だけで飲食支出に前年比5.7%増の21億1,000万ユーロをもたらした継続的な観光客流入によって牽引されています。スペインのサービス部門売上高は2025年8月に5.2%上昇し、2025年第3四半期のGDP成長率は2.8%となり、観光主導の需要とともに堅調な国内消費を示しています。独立系店舗は依然として多数存在しますが、チェーン型コンセプトは現在より多くのプライベートエクイティ資本を集め、店舗数の増加を加速させ、競争環境をスケーラブルなフォーマットへと誘導しています。

主要レポートのポイント

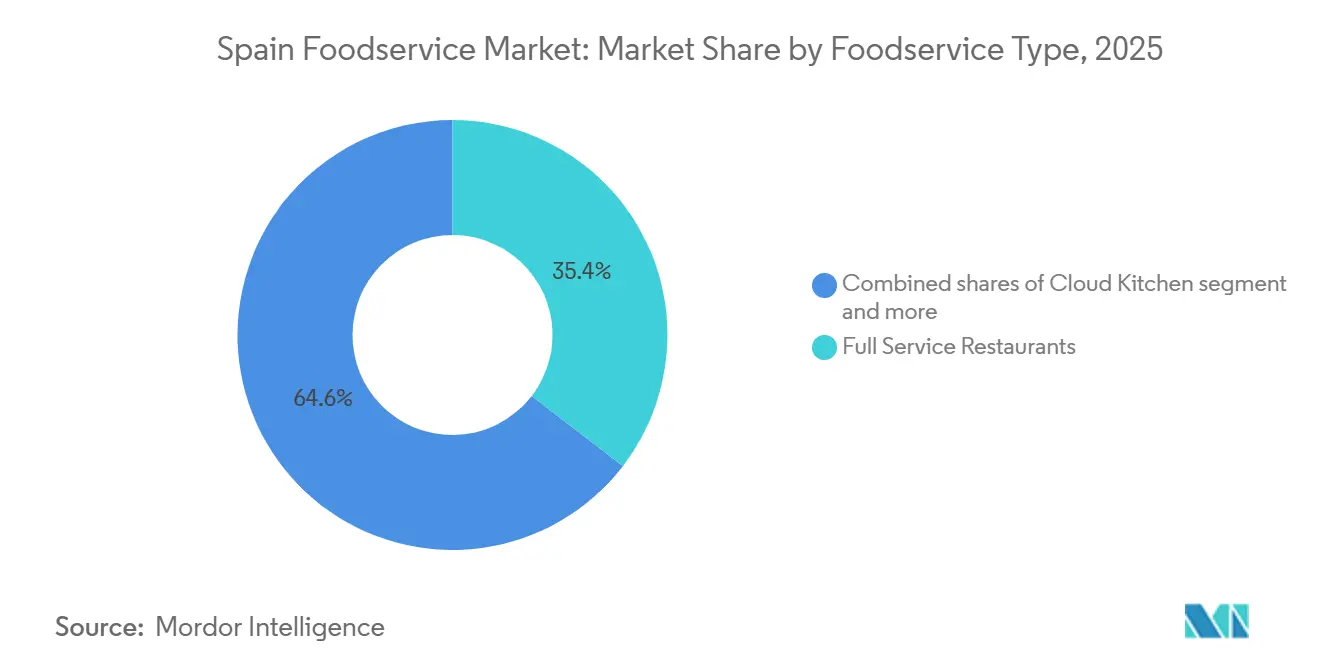

- フードサービスタイプ別では、フルサービスレストランが2025年に35.44%の収益シェアでトップとなり、クラウドキッチンは2031年にかけてCAGR 13.01%で拡大しています。

- アウトレット別では、独立系事業者が2025年にスペインのフードサービス市場シェアの65.77%を占め、チェーン型フォーマットは2031年にかけてCAGR 13.56%で成長すると予測されています。

- ロケーション別では、スタンドアロン店舗が2025年にスペインのフードサービス市場規模の75.87%を占め、交通拠点は2031年にかけてCAGR 14.52%を記録すると推定されています。

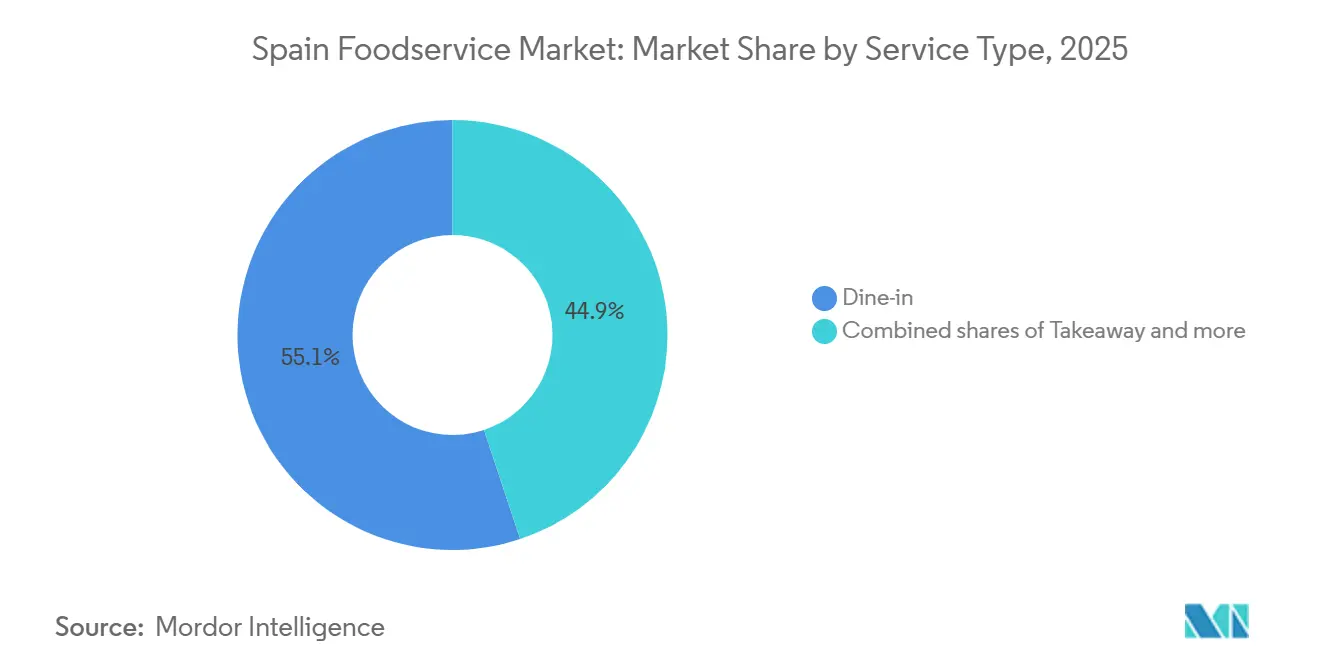

- サービスタイプ別では、店内飲食が2025年にスペインのフードサービス市場規模の55.11%を維持し、テイクアウェイ注文は2031年にかけてCAGR 14.27%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペインのフードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブランドカフェ形態とスペシャルティコーヒーチェーンが加速的なペースで展開 | +2.5% | マドリード、バルセロナ、バレンシア、セビリアに集中した全国規模 | 中期(2〜4年) |

| クラウドキッチンとデリバリー専用モデルが急速に拡大 | +3.2% | マドリード、バルセロナ、沿岸観光地帯での早期集積を伴う全国規模 | 短期(2年以内) |

| ハラール対応ポジショニングがブランドアーキテクチャにおいて重要性を増している | +1.8% | 多様な人口を持つ都市部でより高い関連性を持つ全国規模 | 中期(2〜4年) |

| モバイルアプリベースの注文が高い普及率と習熟度を示している | +2.8% | 大都市圏でより強い普及を示す全国規模 | 短期(2年以内) |

| 外食習慣が深く根付いており、社交文化によって強化されている | +2.3% | アンダルシア、カタルーニャ、バレアレス諸島で特に強い全国規模 | 長期(4年以上) |

| 国際的な事業者がメニューの現地化を段階的に進めている | +1.6% | 地域料理への適応を重視した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブランドカフェ形態とスペシャルティコーヒーチェーンが加速的なペースで展開

スペシャルティコーヒーチェーンは、スペインのカフェ文化を活用して、伝統的なバー・テラス事業者をブランド化されたプレミアム価格の目的地へと転換しています。AmRestのフランチャイズ契約のもとで運営されるStarbucksは、2025年度第1四半期に264店舗の純増により国際的なフットプリントを拡大しましたが、このセグメントはプロモーションの激化と賃金投資により、営業利益率が40ベーシスポイント圧縮されて12.7%となり、既存店売上高が4%減少しました。この利益率圧迫は、確立されたコーヒーブランドでさえ集客を守るために積極的な値引きを行わなければならず、かつてプレミアム不動産を正当化していた価格決定力が侵食されていることを示しています。独立系スペシャルティロースターは、シングルオリジン豆とバリスタの技術を強調することでシェアを獲得しており、このポジショニングは、伝統的なバーでの1.50ユーロに対してエスプレッソベースの飲料に3〜4ユーロを支払う意欲のある若い消費者に響いています。サードウェーブコーヒーの美学、ミニマリストなインテリア、ポアオーバーステーション、調達の透明性へのシフトは、コアとなる利便性重視の顧客層を遠ざけることなく複製することに苦労しているレガシーチェーンには難しい差別化の堀を生み出しています。

クラウドキッチンとデリバリー専用モデルが急速に拡大

クラウドキッチンは、フロントオブハウスの人件費と一等地の賃料を排除することでユニットエコノミクスを書き換え、単一の製造施設から複数のバーチャルブランドをテストすることを可能にしています。このセグメントは2031年にかけてCAGR 13.01%で拡大しており、デリバリープラットフォームがターンキーの顧客獲得と物流を提供することで、全フードサービスタイプの中で最も速いペースとなっています。しかし、2024年にGlovoがライダーを従業員として再分類したことで推定1億ユーロの追加コストが発生し、プラットフォームはレストランパートナーとの手数料体系を再交渉し、より高いデリバリー料金を消費者に転嫁せざるを得なくなりました。この規制上の変化は、デリバリー依存の事業者、特に量の変動を吸収するための店内飲食やテイクアウェイチャネルを持たない事業者の利益率を圧迫しています。ゴーストキッチンアグリゲーターは、密度主導の効率性を達成するために生産をより少ない大規模ハブに統合することで対応していますが、この集中化は食品安全や設備のダウンタイムにおける単一障害点への脆弱性を高めています。

モバイルアプリベースの注文が高い普及率と習熟度を示している

モバイル注文の普及率は2024年にスペインの消費者の67%に達し、デジタルウォレットとタッチレス決済がQSRおよびカジュアルダイニング形態全体でデフォルトの取引方法となっています。この習熟度はチェックアウト時の摩擦を減らし、事業者がゼロパーティデータ、注文履歴、食事の好み、位置情報を取得することを可能にし、パーソナライズされたプロモーションとダイナミックプライシングを促進します。McDonald'sスペインは640店舗以上にわたってアプリベースの注文を統合し、顧客が食事をカスタマイズし、行列をスキップし、ロイヤルティポイントを獲得できるようにしました。これはアドオンやアップセルを促進することで平均注文額を引き上げる戦略です。しかし、レストラン固有のアプリの急増は消費者体験を断片化させており、Just EatやUber Eatsなどのアグリゲーターが複数のブランドを単一のインターフェースにまとめることを促しています。スペインの競争当局CNMCは2022年に独占条項を調査し、10%〜27%の手数料削減が6〜18ヶ月の独占契約に結びついており、プラットフォームごとに最大35%のレストランに影響を与えていることを明らかにしました[1]出典:CNMC調査、「独占条項」、cnmc.es。これらの条項は事業者を単一プラットフォームとの関係に縛り付け、手数料率を裁定したり顧客獲得チャネルを多様化したりする能力を制限しています。

外食習慣が深く根付いており、社交文化によって強化されている

スペインの外食頻度はヨーロッパで最も高い水準を維持しており、レストランの営業時間を23時以降まで延長する多世代の食事と夜遅くまでの社交という文化的規範によって支えられています。店内飲食は2025年のサービスタイプシェアの55.11%を占め、デリバリーとテイクアウェイの台頭にもかかわらず底堅さを示しています。スペイン国家統計局は、バーとカフェがスペインの232,000のフードサービス施設の過半数を占めると報告しており、高いテーブル回転率に依存した飲料主導の低単価取引へのセクターの依存を強調しています。観光はこのダイナミクスを増幅させており、国際的な訪問者はピークの夏季に沿岸部および都市部の店内飲食収益に不均衡に貢献しています。しかし、季節的な市場での人手不足は、事業者に営業時間の短縮やテーブルセクションの削減を強いており、需要が急増しても収益ポテンシャルを制限しています。フルサービスレストランは、ライブミュージック、屋外席、拡張メニューなどの体験的要素と運営効率のバランスを取らなければならず、この緊張関係は合理化されたキッチンワークフローとクロストレーニングされたスタッフを持つコンセプトに有利に働きます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コールドチェーン物流と生鮮品が信頼性の課題に直面している | -1.2% | 農村部および島嶼地域で深刻な問題を抱える全国規模 | 中期(2〜4年) |

| 食品安全慣行と衛生コンプライアンスに顕著なばらつきが見られる | -1.5% | 小規模な自治州での執行ギャップを伴う全国規模 | 短期(2年以内) |

| 独立系事業者とストリートフードベンダーが競争圧力を強めている | -0.9% | 都市部と観光地帯でより高い集中度を示す全国規模 | 長期(4年以上) |

| コンセプトが急速に模倣され、差別化疲労をもたらしている | -0.8% | チェーンおよび独立系事業者の両方に影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーン物流と生鮮品が信頼性の課題に直面している

温度管理された流通は、特にインフラ投資が沿岸回廊に遅れをとるスペインの島嶼地域や農村内陸部において、新鮮な農産物、乳製品、タンパク質を調達する事業者にとってボトルネックとなっています。EU規則852/2004は農場から食卓までのコールドチェーンの完全性を義務付けていますが、コンプライアンス監査では、夏季の周囲温度が35℃を超えて製品の安全性を損なう可能性のあるラストマイル配送においてギャップが明らかになっています[2]出典:EU規則852/2004、「EU規則852/2004」、eur-lex.europa.eu。集中調達を欠く独立系レストランはより高い廃棄率を吸収し、リスクを軽減するために地元調達を行わなければならず、これは食材コストを増加させメニューの標準化を制限する戦略です。専用の流通センターを運営するMcDonald'sのような垂直統合されたサプライネットワークを持つチェーンは、より厳格な品質管理を達成し、独立系が対抗できない数量割引を交渉します。CaixaBankしかし、この恩恵は不均等に分配されており、先物契約を持つ大口購買者に利益をもたらす一方、スポット市場の購買者は季節的な変動にさらされたままです。

食品安全慣行と衛生コンプライアンスに顕著なばらつきが見られる

スペインの分散型執行モデルは食品安全検査を自治州に委任しており、監査頻度、罰則の重大性、是正措置のフォローアップに一貫性のなさをもたらしています。AESANは国家政策を監督していますが直接的な執行権限を持たず、マドリードとカタルーニャが厳格な検査を実施する一方、小規模な地域が規制監督よりも観光促進を優先するというパッチワーク状況をもたらしています[3]出典:AESAN(スペイン食品安全・栄養庁)、「国家政策」、aesan.gob.es。このばらつきは、HACCPトレーニング、ステンレス鋼設備、サードパーティ監査に投資するコンプライアンス遵守の事業者を不利にし、それらのコストを負担せずに低価格を提供する非遵守の競合他社と競争しなければならない状況を生み出しています。ストリートフードベンダーとフードトラックは規制のグレーゾーンで営業しており、実店舗施設を規制する同じライセンスおよび検査体制から免除されることが多く、固定費の負担を回避しながら伝統的なレストランより低価格で競争することを可能にしています。ソーシャルメディアによって増幅される食品安全インシデントの評判リスクはブランドを一夜にして壊滅させる可能性がありますが、リアルタイム監視システムの欠如は、消費者の苦情が事後的な調査を引き起こした後にのみ汚染が表面化することを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが従来型フォーマットを上回る

クラウドキッチンは2031年にかけてCAGR 13.01%で拡大し、フードサービスタイプの中で最も速い成長率となります。事業者がアセットライトモデルを活用してフロントオブハウスコストなしにデリバリー需要に対応するためです。フルサービスレストランは2025年に35.44%の市場シェアを保持しており、昼食が午後2時〜4時、夕食が午後9時〜11時に及ぶスペインの根付いた外食文化に支えられています。カフェ・バー形態はスペシャルティコーヒーの勢いから恩恵を受けており、Starbucksは2025年にイベリア半島で16店舗を追加し、McCaféは都市部の通勤者を取り込んでいます。Vicioのハイブリッドモデル(6店舗の実店舗レストランと24のダークキッチンで2024年に5,500万ユーロの収益を創出)は、事業者が資本支出を管理しながらリーチを最大化するためにフォーマットをどのように組み合わせるかを示しています。AESANのもとでの規制コンプライアンスは均一に適用されますが、クラウドキッチンの店内飲食席の欠如はフロントオブハウスの衛生検査を免除し、コンプライアンスコストを圧縮しています。

このセグメントの進化は、フードサービスエコノミクスのより広範なアンバンドリングを反映しています。伝統的なフルサービスレストランは、クラウドキッチンが回避する賃料、人件費、雰囲気コストを吸収しますが、より高い平均単価を獲得します。130店舗を運営し250店舗以上を目標とするGoiko Grillなどのクイックサービス事業者は、標準化されたメニューと集中調達を活用してスピードと一貫性で競争します。カフェ・バー形態は中間的な位置を占め、単価は低いものの頻度は高く、リモートワーカーや学生がコワーキングスペースとして利用しています。これらのフォーマット間の相互作用が、クラウドキッチンが店内飲食のトラフィックを侵食するのか、それとも従来型フォーマットが十分に対応できていない機会(深夜の食欲やオフィスランチ)に対応することで総アドレス可能市場を拡大するのかを決定するでしょう。

アウトレット別:独立系がシェアを保持し、チェーンが成長を獲得

独立系店舗は2025年に65.77%の市場シェアを占め、家族経営のバー、近隣レストラン、単一ユニットのコンセプトが企業チェーンを上回るスペインの分散した所有構造を反映しています。しかし、チェーン店舗は2031年にかけてCAGR 13.56%で拡大しており、フランチャイズモデルが資本リスクをフランチャイジーに移転しながら、フランチャイザーのブランドコントロールとロイヤルティ収入を維持することで牽引されています。Goiko Grillはこの軌跡を体現しており、プレミアムバーガーチェーンは2025年に130店舗を運営し、L Catterton社の80%の株式取得と高い歩行者通行量を持つ都市中心部を優先する規律ある立地選定プロセスに支えられ、5〜7年以内に250店舗を超える計画を持っています。Restaurant Brands Iberiaは2024年7月にBurger Kingのカンタブリア初出店を開設し30の雇用を創出して同地域の合計を10店舗とし、Popeyesは同月にパルマ・デ・マヨルカ3店舗目をオープンしてブランドをスペイン139店舗に拡大しました。

独立系は調達、マーケティング、テクノロジーにおいて構造的な不利を抱えています。食材の単位コストが高く、全国的な広告予算を持たず、15%〜30%の手数料を請求するサードパーティのデリバリープラットフォームに依存することが多く、すでに薄い利益率をさらに侵食しています。しかし、独立系はメニューをカスタマイズし、コンセプトを転換し、チェーンが容易に複製できないローカルロイヤルティを育む機動性を保持しています。OECDは2024年に、スペインの中小企業(企業の99%、雇用の67%)が資金調達の90%を銀行融資に依存しており、公開株式市場へのアクセスが限られているため、規模拡大やデジタルインフラへの投資能力が制約されていると指摘しました。対照的に、チェーンはプライベートエクイティ、ベンチャーキャピタル、証券化されたフランチャイズロイヤルティを活用してマルチユニット展開に資金を提供し、規模がさらなる規模を生む二極化した市場を形成しています。

サービスタイプ別:テイクアウェイが急増し、店内飲食が地位を維持

店内飲食は2025年のサービスタイプシェアの55.11%を占め、スペインの夜遅い食事文化と観光主導の体験的食事への需要によって支えられています。しかし、テイクアウェイは2031年にかけてCAGR 14.27%で拡大しており、サービスタイプの中で最も速い成長となっています。消費者が利便性を優先し、事業者が専用のピックアップウィンドウ、カーブサイドゾーン、アプリベースの事前注文機能に投資しているためです。デリバリーは絶対的な規模では小さいものの、プラットフォームアグリゲーション(Glovo、Just Eat、Uber Eats)から恩恵を受けており、これらはレストランの選択、決済処理、物流を単一の消費者インターフェースにまとめています。CNMCの2022年の調査では、独占条項が10%〜27%の手数料削減を6〜18ヶ月のプラットフォームコミットメントに結びつけており、プラットフォームごとに最大35%のレストランに影響を与え、事業者を単一チャネルの関係に縛り付けていることが明らかになりました。

サービスタイプの構成はフォーマットによって異なります。QSRはテイクアウェイとデリバリーに大きく偏っており、ドライブスルーレーンが取引の相当部分を占めていますが、フルサービスレストランは収益の相当部分を店内飲食から得ています。クラウドキッチンはデリバリーとテイクアウェイのみで運営し、キッチン稼働率を最大化し不動産コストを最小化するために店内飲食インフラを排除しています。McDonald'sスペインは、ロイヤルティプログラムとパーソナライズされたオファーを統合する中で、デジタル注文チャネル(モバイルアプリ、キオスク、デリバリー)の継続的な成長を報告しました。このシフトは、オフプレミス機能に投資するか、オムニチャネル戦略を持つ競合他社にシェアを譲るリスクを冒すかという圧力を伝統的な店内飲食事業者にかけています。

ロケーション別:スタンドアロン立地が優位を占め、交通拠点が加速

スタンドアロン立地は2025年に75.87%の市場シェアを保持し、交通拠点は2031年にかけてCAGR 14.52%で最も速く成長するセグメントとなっており、事業者が街路レベルの視認性、閉鎖型モールに比べた低い賃料、ショッピングセンターが課す収益分配契約からの自由を好むことを反映しています。交通拠点(空港、鉄道駅、高速道路のサービスエリア)は、旅客数がパンデミック前の水準に回復するにつれて急速に拡大しています。2024年9月、Dabiz MuñozのGrupo UniverXOはAvoltaと提携してマドリードのターミナル4にHungry Clubをオープンし、マドリード、バルセロナ、マラガ、パルマにわたる9店舗の計画を発表しました。これは著名シェフのコンセプトがプレミアム価格を支払う国際的な旅客を取り込むためにトラベルリテールに参入していることを示しています。

小売立地(ショッピングモールやデパート)はeコマースの移行と歩行者数の減少という逆風に直面しており、テナントミックスと訪問者の滞在時間を維持するために、家主が小売スペースを飲食・エンターテインメントに転換することを余儀なくされています。レジャー立地(スタジアム、映画館、テーマパーク)は囚われた観客を提供しますが、事業者の収益性を制限する独占性と収益分配条件を課します。宿泊立地(ホテルやリゾート)は安定した需要を提供しますが、国際的なゲストに対応するための24時間サービス能力とメニューのカスタマイズが必要です。Ibersol Travelはスペインで66のレストランを運営し、空港とAVE新幹線駅に集中しており、2024年3月にランサロテ空港に656平方メートルのフードマーケットをオープンしました。ここにはカナリア諸島初のPizza HutとIbersolが運営する6店舗目のKFCが含まれています。このマルチブランドハブモデルは、単一の屋根の下で多様な料理を提供することで平方メートルあたりの収益を最大化し、消費者の意思決定疲労を軽減して訪問あたりの平均支出を増加させます。

地域分析

イノベーションと適応が市場の成功を牽引

マドリードおよびスペイン中部は、高い人口密度、強い購買力、ビジネス出張、そして年間を通じた観光に支えられ、国内で最も重要なフードサービスの拠点の一つを形成しています。マドリードはスペインで最も高い密度でフードサービス施設が集積する都市の一つであり、フルサービスレストラン、クイックサービスレストラン(QSR)、カフェ、バー、デリバリー特化型オペレーターにとって主要な市場となっています。同地域は大規模なオフィス就労者層と活気ある外食文化の恩恵を受けており、朝食・昼食・夕食・深夜帯にわたる需要を牽引しています。国際的なレストランチェーンは、大きな消費者基と旺盛な経済活動を背景に、新規店舗出店においてマドリードを優先することが多いです。

バルセロナを中心とするカタルーニャは、大規模な観光セクター、国際的な訪問者の往来、そして確立された食文化の評判を背景に、もう一つの主要なフードサービス集積エリアを形成しています。カタルーニャのフードサービス産業は数千の事業者で構成され、スペインの外食産業における同地域の重要性を反映した多大な経済的産出を生み出しています。バルセロナは国内外の消費者を引き付け、ファインダイニング、カジュアルダイニング、カフェ、バー、テイクアウト業態の多様な組み合わせを支えています。同地域の強固な観光インフラと大規模なホスピタリティエコシステムは、年間を通じてフードサービス需要を支え続けています。

南部および沿岸地域、特にアンダルシア、バレンシア、バレアレス諸島、カナリア諸島は、レジャーおよび観光関連消費の影響を強く受けています。アンダルシア、カタルーニャ、バレンシア州、マドリードを合わせると、スペインのケータリング・レストラン施設の約60%を占めており、これらの地域におけるフードサービス活動の集中度を示しています。バレアレス諸島やカナリア諸島などの観光地は強い季節的需要を経験しており、レストラン、カフェ、バー、ホテルのフードサービスオペレーターが恩恵を受けています。スペインの記録的な観光客流入と、ホスピタリティ関連雇用の継続的な重要性が、これらのレジャー志向地域全体でのフードサービス成長をさらに後押ししています。

競争環境

スペインのフードサービス市場は中程度の集中度を示しており、単一のオペレーターが価格決定力や業態支配力を持たない分散した状況を示しています。この分散化は、フランチャイズやプライベートエクイティの支援を通じて迅速にスケールできるコンセプトにとって、ホワイトスペースの機会を生み出しています。Goiko GrillがL Cattertonの80%の株式取得を背景に、5年から7年以内に130店舗から250店舗以上へ拡大する計画は、ニッチで体験主導型のブランドが既存のQSR大手とは独立した成長軌道を切り開けることを示す好例です。McDonald'sが2025年から2028年にかけて800店舗体制を目指し5億ユーロを投資する計画は、市場リーダーでさえ新興の挑戦者に対してシェアを守るために多大な資本を投入しなければならないことを示しています。

テクノロジーの導入がシェア獲得の主要な競争の場となっています。モバイルオーダー、セルフサービスキオスク、ロイヤルティプログラムは人件費を削減し、アップセリングによる平均注文単価を引き上げ、パーソナライズされたプロモーションを可能にするゼロパーティデータを収集します。AmRestは、KFC、Pizza Hut、Burger King、Starbucksの各ポートフォリオ全体にデジタルオーダーを統合することで、2025年第1四半期においてスペインでのEBITDAマージン21.5%を達成し、前年同期比1.9パーセントポイント改善しました。

デリバリープラットフォームであるGlovo、Just Eat、Uber Eatsは、イネーブラーと競合者の両方として機能しており、15%から30%の手数料でカスタマー獲得と物流を提供する一、レストランパートナーを完全に迂回するプライベートラベルのバーチャルブランドを立ち上げています。スペイン国家競争市場委員会(CNMC)の2022年の独占条項に関する調査では、プラットフォームが6ヶ月から18ヶ月の独占契約と引き換えに10%から27%の手数料削減を提示し、プラットフォームごとに最大35%のレストランに影響を与え、オペレーターを単一チャネルの関係に縛り付け、料率の裁定能力を制限していたことが明らかになりました。新興の破壊的プレイヤーとしては、複数のバーチャルブランドを共有製造施設に集約するゴーストキッチンアグリゲーターが挙げられ、物理的な建設コストという埋没費用を負わずに新コンセプトをテストしながら、密度主導の効率性を実現しています。

スペインフードサービス業界リーダー

Alsea SAB de CV

AmRest Holdings SE

Restaurant Brands Iberia

Áreas SAU

McDonald's

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:主要なホスピタリティおよびフードサービス業界団体(Hostelería de Españaおよび主要なレストラン経営者グループを含む)が、Alimentaria + Hostelco 2026ホスピタリティ・ケータリング見本市を支援するためのパートナーシップおよび協力協定に署名しました。これはフードサービスエコシステム全体でのイノベーション、ネットワーキング、ビジネス開発の促進を目的としています。

- 2025年11月:Subwayはグルポ・ビエルシとのパートナーシップを拡大し、パラグアイ・ウルグアイ系の同グループにスペインおよびポルトガルにおけるブランドの運営・開発の独占権を付与しました。この合意のもと、今後10年間でスペインに約400店舗のSubwayレストランが計画されており、同地域におけるQSRのフットプリントと長期的な成長ポテンシャルを大幅に強化します。

- 2025年3月:スペインでBurger KingおよびPopeyes等の主要QSRブランドを運営するRestaurant Brands Europeは、2024年に売上を約12%増加させ、147の新規レストランを出店し、スペイン市場における各ブランドの強力な拡大活動を反映しています。

スペインフードサービス市場レポートの調査範囲

フードサービスとは、即時消費のための食事や飲料を調理・提供・販売する事業を指し、レストラン、カフェ、ケータリング、施設など多様な業態を包含し、利益または サービスを目的として家庭外での食事提供に焦点を当てています。スペインフードサービス市場は、フードサービスタイプ、アウトレット、サービスタイプ、ロケーションによってセグメント化されています。フードサービスタイプ別では、カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランなどにセグメント化されています。アウトレット別では、チェーン店舗と独立店舗にセグメント化されています。ロケーション別では、レジャー、宿泊施設、小売、スタンドアロン、その他にセグメント化されています。サービスタイプ別では、テイクアウト、デリバリーなどにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 交通拠点 |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立系店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 交通拠点 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ・バー - アルコール飲料の提供が認可されたバー・パブ、軽食と軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - 店内飲食客なしにデリバリーまたはテイクアウトのみを目的として食品を調理するために商業用キッチンを利用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランでのフルサービス提供を含む。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均価値。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲食施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚以上の調理された牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバー・パブ、軽食と軽食を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の場所で運営され、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉。 |

| クラウドキッチン | 店内飲食客なしにデリバリーまたはテイクアウトのみを目的として食品を調理するために商業用キッチンを利用するフードサービスビジネス。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせを基に、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランでのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部を指す。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全・基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| HoReCa | ホテル、レストラン、カフェ |

| 独立系店舗 | 単一の店舗で運営されるか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランでのフルサービス提供を含む。 |

| カフェラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランでのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた加熱処理された豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランでのフルサービス提供を含む。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉。 |

| PDO | 原産地呼称保護:特定の食品の特別な特性が産地に関連していることを公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | 他のビジネスも営業しているモール、ショッピングコンプレックス、または商業用不動産ビル内のフードサービス店舗。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とみなされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーのPOSシステムで、完全にタッチレスでスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャルティコーヒー・ティーショップ | さまざまな種類のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、生魚などの魚介類や野菜などさまざまな具材を合わせた日本料理。 |

| 交通拠点 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは平均注文額に考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム