東南アジア石油・ガスEPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 成長率 | 2.56% CAGR |

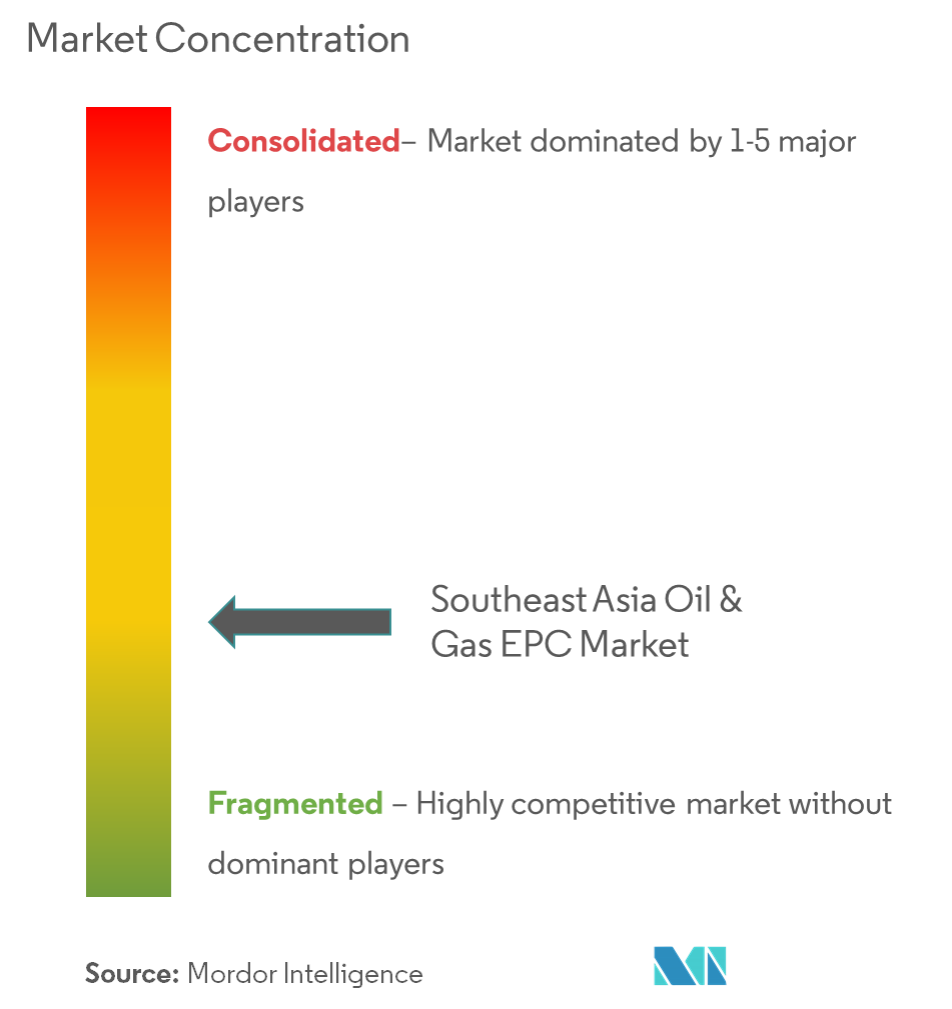

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア石油・ガスEPC市場分析

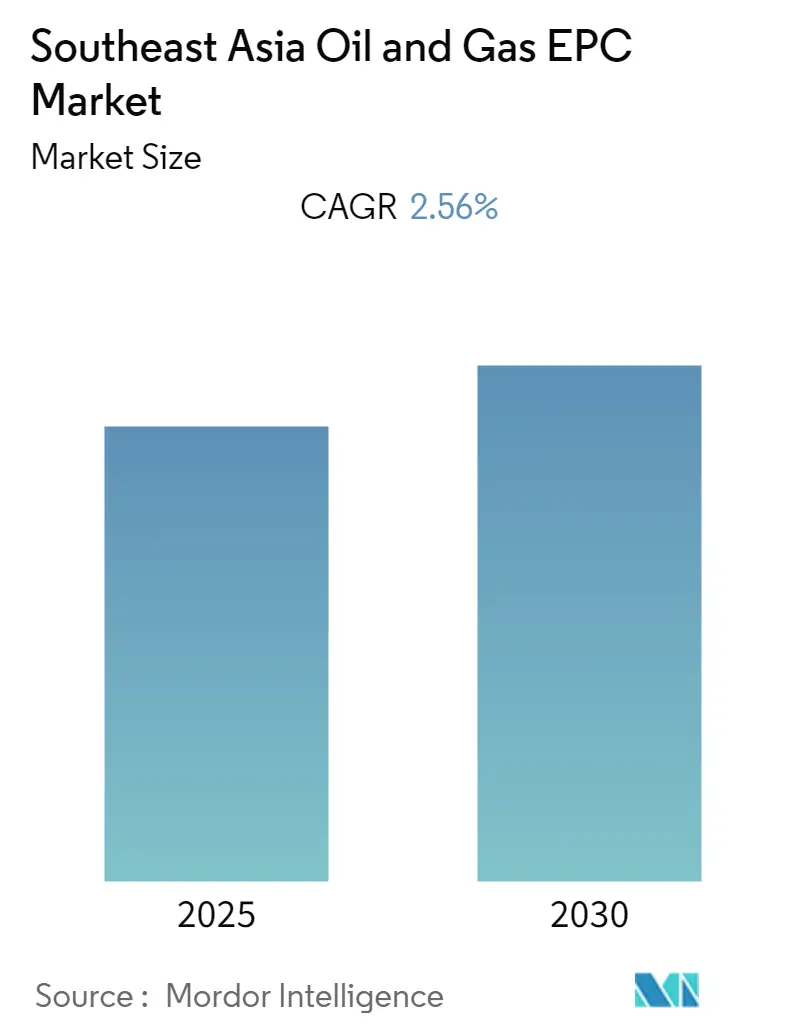

東南アジア石油・ガスEPC市場は予測期間中にCAGR 2.56%を記録する見込みです。

東南アジアの石油・ガスEPC市場は、地域のエネルギー動態の変化とインフラ開発イニシアチブの中で進化を続けています。主要な国際海上輸送ルート沿いに位置する同地域の戦略的立地は、石油・ガスインフラ活動、特に下流事業における重要なハブとしての地位を確立しています。シンガポールは日量151万4,000バレルの処理能力を持つ地域の精製拠点としての地位を維持しており、同地域における強固な下流インフラを示しています。これにより、処理能力の強化と国内需要の増大への対応を目指す複数の国において、近代化・拡張プロジェクトへの投資が増加しています。

上流セクターでは、特に深海域における探鉱・開発活動への関心が再び高まっています。マレーシアの確認石油埋蔵量27億バレルは、同地域における重要な炭化水素ポテンシャルを示しており、探鉱・生産インフラへの継続的な投資を促進しています。各国は、改善された規制枠組みと魅力的な生産物分与契約を通じて外国投資の誘致に積極的に取り組んでおり、新規油田の開発と既存油田の強化につながっています。

インフラ開発は引き続き地域全体の主要な焦点であり、パイプライン網、貯蔵施設、LNG端末への多大な投資が行われています。タイのLNG輸入への依存度の高まり(561万トンに達する)は、強固なガスインフラ整備に向けた地域的トレンドを体現しています。これにより、エネルギー安全保障の確保と国内需要の増大への対応を目指す各国において、東南アジア全域で複数のLNG受入端末および再ガス化施設の開発が促進されています。

業界の状況は、技術統合の深化と操業効率への注力によって特徴付けられています。インドネシアの184の石油・ガス契約エリアからなる操業ポートフォリオは、同地域における進行中の活動の規模を示しています。主要EPCコントラクターは、プロジェクト実行の最適化と開発期間の短縮に向けて、高度なプロジェクト管理技術とデジタル技術を採用しています。この技術的進化は、技術的課題の克服とプロジェクト経済性の改善に革新的な石油・ガスエンジニアリングサービスが活用されている複雑な海洋プロジェクトにおいて特に顕著です。

東南アジア石油・ガスEPC市場のトレンドとインサイト

下流インフラ開発の急速な拡大

東南アジア全域における下流インフラの急速な拡大は、石油・ガスEPC市場の主要な推進力として機能しています。同地域では、特にマレーシア、インドネシア、シンガポールなどの国々において、製油所の拡張と新たな石油化学EPCコンプレックスへの多大な投資が見られます。マレーシアはクルテ、ゲベン、パシルグダン・タンジュンランサットに3つの主要な統合石油化学コンプレックス(IPC)を設立しており、下流能力拡大に向けた同地域のコミットメントを示しています。これらの開発は、複雑な施設建設と統合プロジェクトに携わるEPCコントラクターに多大な機会をもたらしています。

石油製品製造における自立への推進は、同地域全体で複数の製油所プロジェクトをもたらしています。シンガポールは日量151万4,000バレルという最大の精製能力を維持し、地域インフラ開発のベンチマークを設定しています。ブルネイはプラウ・ムアラ・ブサール製油所・石油化学コンプレックスのフェーズ2などのプロジェクトで大きな進展を遂げており、インドネシアは精製能力を日量220万バレルに倍増させる計画を発表しています。下流施設のこの広範な拡張は、引き続き多大なEPC契約を生み出し、業界参加者に長期的な機会をもたらしています。

探鉱・生産活動の増加

東南アジアにおける豊富な炭化水素埋蔵量と継続的な探鉱活動は、上流セクターにおけるEPCサービスへの多大な需要を促進しています。インドネシア単独で44.2兆立方フィートの確認ガス埋蔵量を保有し、60の堆積盆地を維持しており、そのうち西インドネシアの36盆地はすでに徹底的に探鉱されています。これらの盆地の地質的多様性と未開発のポテンシャルは引き続き探鉱投資を引き付け、新規生産施設とインフラ開発においてEPCコントラクターに機会をもたらしています。

同地域では探鉱活動の強化も見られ、インドネシアがジャンビ・メラン KKPで3万1,908 kmをカバーし128盆地のうち35盆地を調査した最長の2D地震探査を完了したことがその好例です。6つの生産盆地、7つの発見盆地、および複数の未探鉱エリアを包含するこの包括的な調査は、将来の開発プロジェクトの潜在的規模を示しています。新たな炭化水素資源の継続的な発見と、これらの発見を生産資産へと開発する必要性は、上流セクター全体でEPCサービスへの持続的な需要を生み出しており、石油・ガスプロジェクト管理の重要な役割を浮き彫りにしています。

国際投資とパートナーシップの増加

東南アジアにおける国際石油・ガス企業の存在感の高まりは、EPC市場の重要な推進力となっています。シェブロンのカルテックス、エクソンモービル、シェルPLCを含む主要な国際企業は、特にシンガポールのエネルギーセクターにおいて同地域で多大な事業を確立しています。これらの企業は多大な資本投資と技術的専門知識をもたらし、石油化学・精製資産における大規模EPCプロジェクトの機会を創出しています。シンガポールがアジア太平洋地域の下流・化学事業のハブとして確立されたことで、数十億ドルの外国投資が集まり、高度なEPCサービスへの需要が促進されています。

同地域では、国内外のEPCコントラクター間の協力関係の拡大も見られ、セクターにおける技術移転と能力構築につながっています。国際的なパートナーシップにより、海洋探鉱施設から統合石油化学コンプレックスに至る、ますます複雑なプロジェクトの実行が可能となっています。これらの協力関係は、最先端技術とプロジェクト管理の専門知識へのアクセスを確保しながら、地域EPCプロバイダーの能力を強化しています。東南アジアの石油・ガスインフラ開発への国際投資家の継続的な関心は、上流、中流、下流セクターにわたる強固なEPCプロジェクトパイプラインを生み出しており、石油・ガス建設の重要性を強調しています。

セグメント分析:セクター

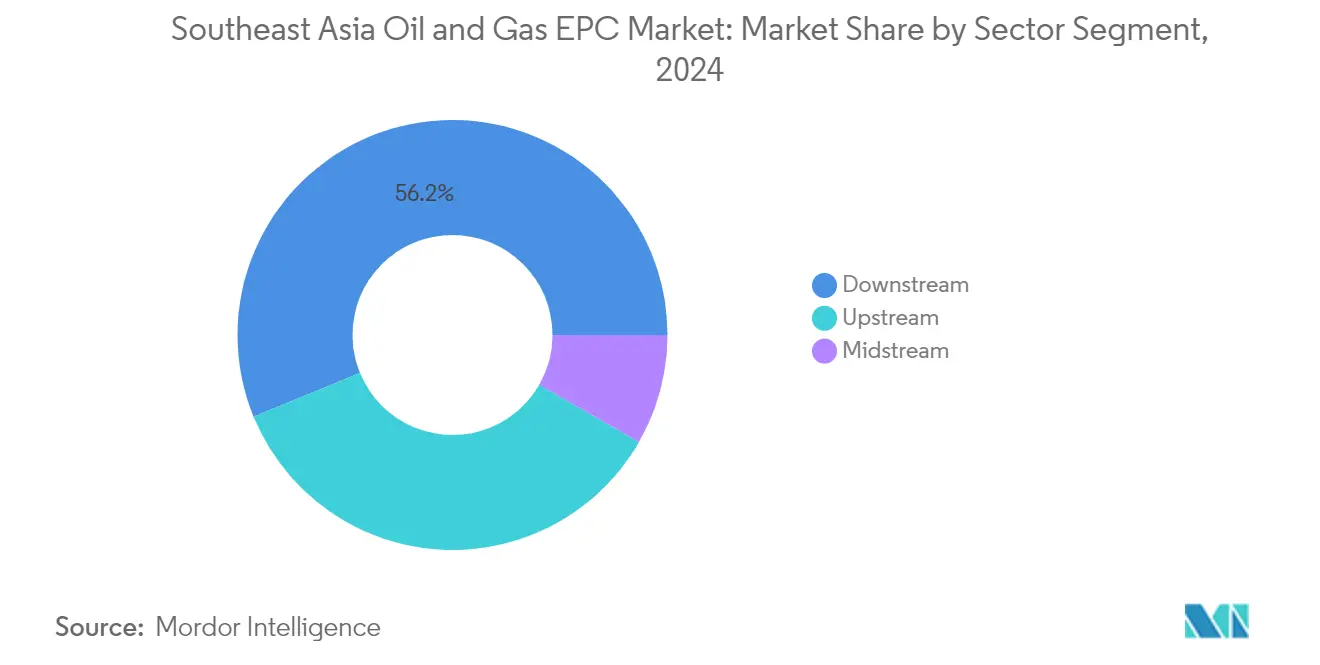

東南アジア石油・ガスEPC市場における下流セグメント

下流セグメントは東南アジア石油・ガスEPC市場を支配しており、2024年において約56%の市場シェアを占めています。この重要な市場ポジションは、同地域全体における広範な石油・ガスインフラ開発によって促進されています。マレーシアのプンガラン・エナジー・コンプレックス、ベトナムのロンソン製油所、タイのシラチャ製油所拡張などの主要プロジェクトが、セグメントの優位性に大きく貢献しています。セグメントの強みは、日量151万4,000バレルの処理能力を持つ主要精製ハブとしてのシンガポールの地位、そしてタイとインドネシアの高まる精製能力によってさらに強化されています。東南アジア各国は、輸入精製製品への依存を低減し、地域の石油化学EPC市場における主要プレーヤーとしての地位を確立するため、下流インフラの積極的な拡張を進めています。

東南アジア石油・ガスEPC市場における中流セグメント

中流セグメントは2024年から2029年にかけて堅調な成長が見込まれており、東南アジア全域におけるLNGインフラとパイプラインEPCネットワークへの投資増加によって促進されています。この成長は、東南アジアガスパイプライン(TAGP)システムや複数のLNG端末開発などの重要プロジェクトによって支えられています。ベトナム、フィリピン、ミャンマーなどの国々は、増大するエネルギー需要に対応するため、新たなLNG輸入端末と貯蔵施設の積極的な開発を進めています。セグメントの拡大は、トランス・カリマンタン・ガスパイプラインやボルネオ・ガスパイプラインを含むインドネシアの戦略的パイプラインEPCプロジェクト、およびマレーシアの広範な天然ガスパイプライン網開発計画によってさらに後押しされています。これらのインフラ開発は、同地域の増大するエネルギー需要を支援し、東南アジアを重要なLNGハブとして確立するために不可欠です。

セクターにおける残余セグメント

上流セグメントは東南アジア石油・ガスEPC市場において重要な存在感を維持しており、探鉱・生産活動に注力しています。このセグメントは、多数の海洋・陸上開発プロジェクトが進行中のインドネシア、マレーシア、タイなどの国々において特に活発です。セグメントの重要性は、インドネシアのナトゥナDアルファ・ガス田やマレーシアのサラワク・サバにおける深海プロジェクトを含む様々な油田開発プロジェクトによって強調されています。上流セクターは、国営石油会社と国際的なプレーヤーが新たな探鉱・生産技術に投資する中、同地域のエネルギー安全保障と経済発展において引き続き重要な役割を果たしています。

東南アジア石油・ガスEPC市場の地域セグメント分析

東南アジア石油・ガスEPC市場におけるマレーシア

マレーシアは東南アジア石油・ガスEPC市場を支配しており、2024年において総市場シェアの約32%を占めています。同国の優位性は、マレー盆地、サバ、サラワク盆地における広範な海洋操業と、上流・下流セクター双方への多大な投資に起因しています。マレーシアの戦略的優位性は、2,468 km以上に及ぶ広範な天然ガスパイプライン網に特に顕著な、石油・ガスインフラ開発への包括的なアプローチにあります。同国の国営エネルギー会社ペトロナスは、上流プロジェクトの最終投資決定を加速させる一方、クルテ、ゲベン、パシルグダン・タンジュンランサットの主要統合石油化学コンプレックスを通じて下流能力の拡大を進めています。地域の石油化学プレーヤーとなることへの政府の注力は、特に主要製油所・石油化学プロジェクトが進行中のプンガランなどの地域において多大な外国投資を引き付けています。LNGインフラの拡大と船舶燃料ハブとしての地位に対するマレーシアのコミットメントは、その市場リーダーシップをさらに強化しています。

東南アジア石油・ガスEPC市場におけるインドネシア

インドネシアの石油・ガスEPC市場は、西インドネシアの36盆地を含む60の堆積盆地を包含する多様な地理的プロファイルを通じて、顕著なポテンシャルを示しています。特にSKKミガスを通じた同国の戦略的イニシアチブは、上流開発・探鉱活動のための強固な枠組みを構築しています。パイプライン網の拡大と石油依存度の低減に向けた政府のコミットメントは、戦略的国家プロジェクトに指定された家庭用ガスパイプライン建設を含むガスインフラ開発への多大な投資をもたらしています。インドネシアの下流セクターは、製油所開発マスタープランおよび新規グラスルート製油所プログラムの下での複数の製油所拡張プログラムにより、多大な成長を遂げています。国際投資家に有利な政策と相まった統合エネルギーソリューション開発への同国の注力は、バリューチェーン全体にわたるEPCプロジェクトに好適な環境を生み出しています。国営企業と国際的なプレーヤーの存在は、プロジェクト実行における技術的進歩と操業効率を促進しています。

東南アジア石油・ガスEPC市場におけるタイ

タイの石油・ガスEPC市場は、エネルギーインフラ開発への包括的なアプローチを通じて顕著なダイナミズムを示しています。国内需要の増大に対応するためのLNGインフラ拡大への同国の戦略的注力は、特に端末建設とパイプラインEPC開発においてEPCプロジェクトに多数の機会をもたらしています。エネルギー輸入依存度の低減に向けたタイのコミットメントは、特にタイ湾における上流探鉱・生産活動への多大な投資を促進しています。主要製油所アップグレードプロジェクトと石油化学コンプレックス開発によって支えられた同国の強固な下流セクターは、引き続き国際EPCコントラクターを引き付けています。エネルギーインフラの近代化への注力と支援的な政府政策が相まって、EPC市場における国内外のプレーヤーに有利な環境が生まれています。先進技術の統合と操業効率への注力は、タイを地域エネルギー情勢における主要プレーヤーとして位置付けています。

東南アジア石油・ガスEPC市場におけるベトナム

ベトナムの石油・ガスEPC市場は、特に海洋セクターの開発と下流拡張イニシアチブにおいて強い成長ポテンシャルを示しています。同国の戦略的立地と多大な確認埋蔵量は、国際投資家とEPCコントラクターから多大な関心を集めています。複数の端末と再ガス化施設を含むLNGインフラ開発に向けたベトナムの野心的な計画は、エネルギーポートフォリオの多様化へのコミットメントを示しています。ロンソン製油所やズンクアット製油所拡張などのプロジェクトを通じた精製能力の近代化への同国の注力は、エネルギー自給達成への献身を示しています。南シナ海地域における地政学的課題にもかかわらず、ベトナムは戦略的パートナーシップと技術協力を通じてエネルギーインフラ開発を推進し続けています。外国投資誘致への政府の支援的な政策と注力は、石油・ガスバリューチェーン全体にわたるEPCプロジェクトに多数の機会をもたらしています。

東南アジア石油・ガスEPC市場におけるその他の国々

ブルネイ、シンガポール、カンボジア、ミャンマー、フィリピンなどの国々を包含する東南アジアのより広い地域は、石油・ガスEPC市場において多様な機会を提供しています。各国は、ブルネイの野心的な下流プロジェクトからシンガポールの地域精製ハブとしての確立された地位まで、独自の強みと開発の焦点をもたらしています。ミャンマーの新興上流セクターとフィリピンのLNGインフラ開発への注力は、同地域の多様な成長軌跡を示しています。これらの市場は、石油・ガスインフラ開発への政府支援の増加、外国投資関心の高まり、石油・ガスバリューチェーン全体にわたる機会の拡大によって特徴付けられています。地域協力イニシアチブと国境を越えたプロジェクトによって支えられたこれらの市場の集合的な発展は、東南アジア石油・ガスEPCセクターの全体的な成長と多様化に大きく貢献しています。

競合状況

東南アジア石油・ガスEPC市場のトップ企業

東南アジアの石油・ガスEPC市場には、TechnipFMC、Saipem、Bechtel Corporation、Fluor Corporation、John Wood Group、Petrofac Limitedなどの著名なグローバルプレーヤーと、PT Barata IndonesiaやPT Meindo Elang Indahなどの地域リーダーが存在しています。これらの企業は、操業効率の向上に向けて、統合プロジェクトデリバリーモデルとデジタルトランスフォーメーションイニシアチブを通じた技術革新にますます注力しています。主要契約の獲得において戦略的パートナーシップと合弁事業が不可欠となっており、企業は複雑なプロジェクトに対応するため補完的な能力を組み合わせています。業界では、特にLNGインフラと石油化学統合の分野においてサービスポートフォリオの拡大への継続的な投資が見られます。また、企業はプロジェクト実行におけるコスト競争力を維持しながら、持続可能な慣行と環境への配慮に対応するため、操業モデルを適応させています。

市場構造はグローバル・ローカルパートナーシップのダイナミクスを反映

東南アジアの石油・ガスEPC市場は、グローバルなエンジニアリング大手と確立された地域プレーヤーの独自のブレンドを示しており、プロジェクト実行への協調的アプローチを重視する競合状況を生み出しています。グローバルプレーヤーは高度な技術的専門知識とプロジェクト管理能力をもたらし、地域企業は不可欠な地域知識と国営石油会社との確立された関係を提供しています。市場構造は国際企業と国内企業の戦略的提携によって特徴付けられており、ローカルコンテンツ要件が契約受注において重要な役割を果たすインドネシア、マレーシア、タイの主要プロジェクトにおいて特に顕著です。このダイナミクスにより、グローバル・ローカルパートナーシップが大規模プロジェクトの獲得・実行において優先されるアプローチとなるハイブリッド操業モデルが台頭しています。

市場は、ティア1のグローバルコントラクターと特定の市場セグメントまたは地理的エリアに特化した地域プレーヤーとの明確な区別を伴う中程度の集中を示しています。合併・買収活動は主に、技術能力の強化、地理的プレゼンスの拡大、LNGインフラや海洋プロジェクトなどの特定セクターにおけるサービス提供の強化の必要性によって促進されています。企業は、新市場、技術、または特定の専門知識へのアクセスを獲得するため、特に再生可能エネルギー統合やデジタルプロジェクト管理ソリューションなどの新興分野において、戦略的買収を積極的に追求しています。業界では、企業がプロジェクトライフサイクル全体にわたる包括的なソリューションを提供しようとする中、垂直統合のトレンドも見られます。

革新と適応力が市場での成功を促進

東南アジアの石油・ガスEPC市場での成功は、コスト効率と技術的卓越性を維持しながら革新的なプロジェクトデリバリーモデルを提供する企業の能力にますます依存しています。既存プレーヤーは、デジタル技術への投資、統合サービス提供の開発、強固な地域パートナーシップの構築によって市場ポジションを強化しています。契約構造と価格モデルの柔軟性を維持しながら複雑なプロジェクトを管理する能力は、競争優位性の維持において不可欠となっています。企業はまた、進化する市場需要に対応するための持続可能エネルギーソリューションにおける能力構築と並行して、LNGインフラや石油化学統合などの高成長分野における専門的な専門知識の開発にも注力しています。

新規参入者と新興プレーヤーにとって、成功はニッチな専門知識の開発、確立されたプレーヤーとの戦略的提携の形成、および強固な地域市場理解の実証にかかっています。市場では、特にプロジェクトのデジタル化と持続可能なエンジニアリングソリューションの分野において、技術能力への重点が高まっています。特にローカルコンテンツ要件と環境基準に関する規制遵守は、引き続き競争戦略を形成しています。企業はまた、複雑な資金調達構造を伴う大規模プロジェクトの処理において特に、リスク管理能力の高まる重要性にも対応しなければなりません。国営企業との関係をナビゲートし、変化するエネルギー政策に適応する能力は、市場での長期的な成功において引き続き不可欠です。さらに、石油・ガスにおけるプロジェクト管理慣行と石油・ガスにおけるエンジニアリングサービスの統合は、プロジェクト実行における卓越性の達成と業界における競争優位性の維持に不可欠です。

東南アジア石油・ガスEPC業界リーダー

TechnipFMC plc

Saipem SpA

Bechtel Corporation

Fluor Corporation

PT. JGC Indonesia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2021年8月、現代エンジニアリングはタイ第3位の精製業者であるIRPC Pclから、ラヨーンにある日量21万5,000バレルの処理能力を持つ製油所の改修に関する2億5,600万米ドルの受注を獲得しました。現代エンジニアリングは製油所をアップグレードし、タイの統合石油化学会社がユーロV規格のクリーンなディーゼルを生産できるようにする必要があります。建設は2021年8月に開始され、ディーゼル水素化処理装置(DHT)などの新施設と既存プラントのアップグレードにより、製油所は2024年までに稼働開始する見込みです。

- 2020年、シェブロンとパートナーのペルタミナ、エニ・インドネシア、シノペックが開発したインドネシア深海開発は、クタル盆地の水深610メートルから1,829メートルに位置するゲンダロ、ゲヘム、バンカ、ガンダン油田に注力しました。オペレーター計画によると、プロジェクトは2段階で開発される予定です。第1段階にはバンカ油田の開発が含まれ、第2段階ではゲンダロ、ゲヘム、ガンダン油田が開発されます。プロジェクトでは630キロメートルのパイプライン、80キロメートルのアンビリカル、120の海底フローライン接続の調達・設置が見込まれています。

東南アジア石油・ガスEPC市場レポートの範囲

東南アジア石油・ガスEPC市場には以下が含まれます:

| 上流 |

| 中流 |

| 下流 |

| インドネシア |

| マレーシア |

| タイ |

| その他の東南アジア |

| セクター | 上流 |

| 中流 | |

| 下流 | |

| 地域 | インドネシア |

| マレーシア | |

| タイ | |

| その他の東南アジア |

レポートで回答される主要な質問

東南アジア石油・ガスEPC市場の現在の規模はどのくらいですか?

東南アジア石油・ガスEPC市場は予測期間(2025年〜2030年)中にCAGR 2.56%を記録する見込みです。

東南アジア石油・ガスEPC市場の主要プレーヤーは誰ですか?

TechnipFMC plc、Saipem SpA、Bechtel Corporation、Fluor Corporation、PT. JGC Indonesiaが東南アジア石油・ガスEPC市場で事業を展開する主要企業です。

本東南アジア石油・ガスEPC市場レポートはどの年をカバーしていますか?

本レポートは東南アジア石油・ガスEPC市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の東南アジア石油・ガスEPC市場規模を予測しています。

最終更新日: