東南アジア石油・天然ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 38.97 十億米ドル |

| 市場規模 (2026) | 41.08 十億米ドル |

| 市場規模 (2031) | 53.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

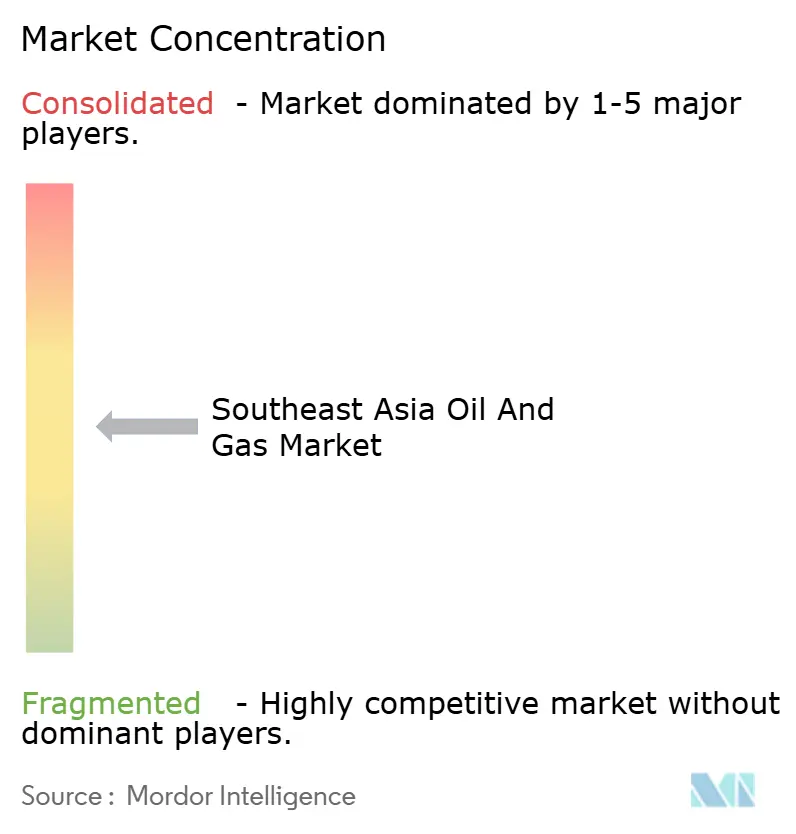

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア石油・天然ガス市場分析

東南アジア石油・天然ガス市場規模は2025年に389億7,000万米ドルと評価され、2026年の410億8,000万米ドルから2031年には534億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 5.40%で成長します。

国内資源開発に対する政府の強力な支援、パンデミック後の設備投資の加速、深海プロジェクトの迅速な承認が、この成長を支えています。特に浮体式貯蔵・再ガス化設備への液化天然ガス(LNG)インフラ投資の拡大が、地域の供給選択肢を広げるとともに、発電における石炭から天然ガスへの燃料転換を促進しています。炭素回収・貯留(CCS)の取り組みが高二酸化炭素(CO₂)ガス田の開発を可能にし、デジタル化が成熟資産の損益分岐点コストを引き下げることで、両者相まってフィールドのライフサイクルを延長しています。国営石油会社(NOC)が上流鉱区を保護しているため競争強度は中程度にとどまっていますが、国際的なパートナー企業は先進的な海底、掘削、およびCCS技術を提供する合弁事業を通じて機会を見出しています。

主要レポートのポイント

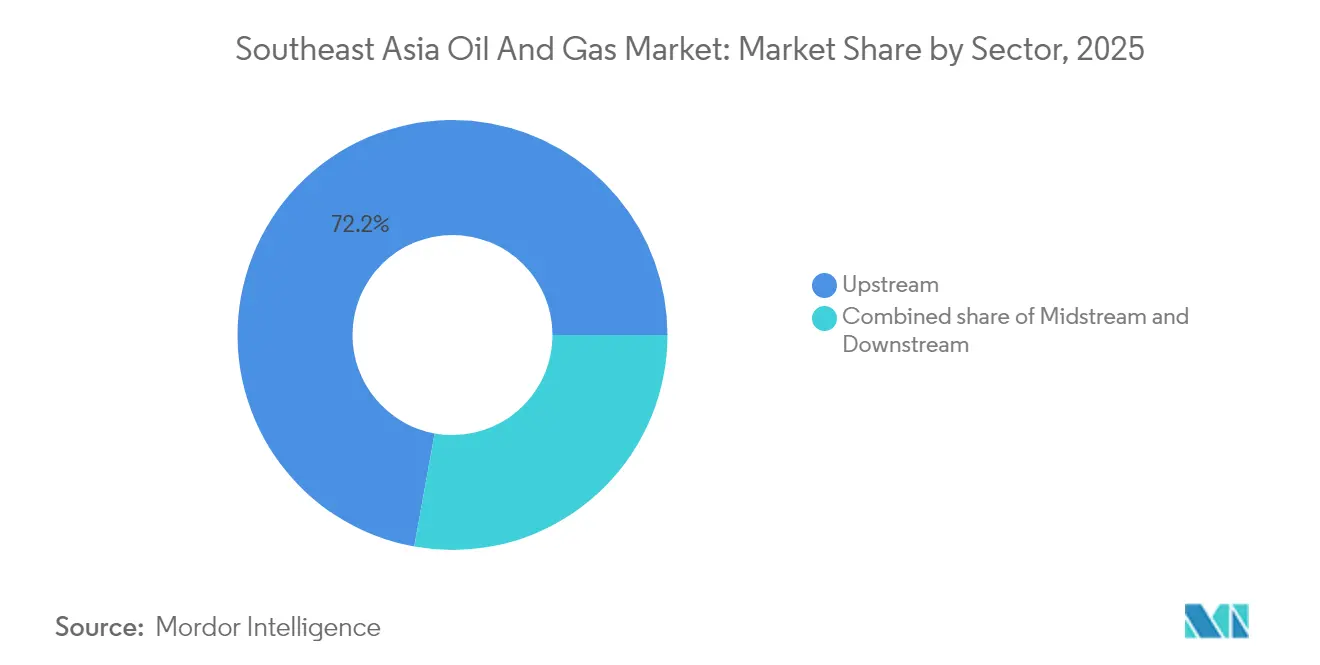

- セクター別では、上流セクターが2025年の収益シェアの72.15%を占め、2031年にかけてCAGR 5.67%で成長すると予測されています。

- 場所別では、2025年の活動の60.25%を海上操業が占め、陸上プロジェクトはやや遅れながらも2031年にかけてCAGR 3.98%と堅調な成長を記録しています。

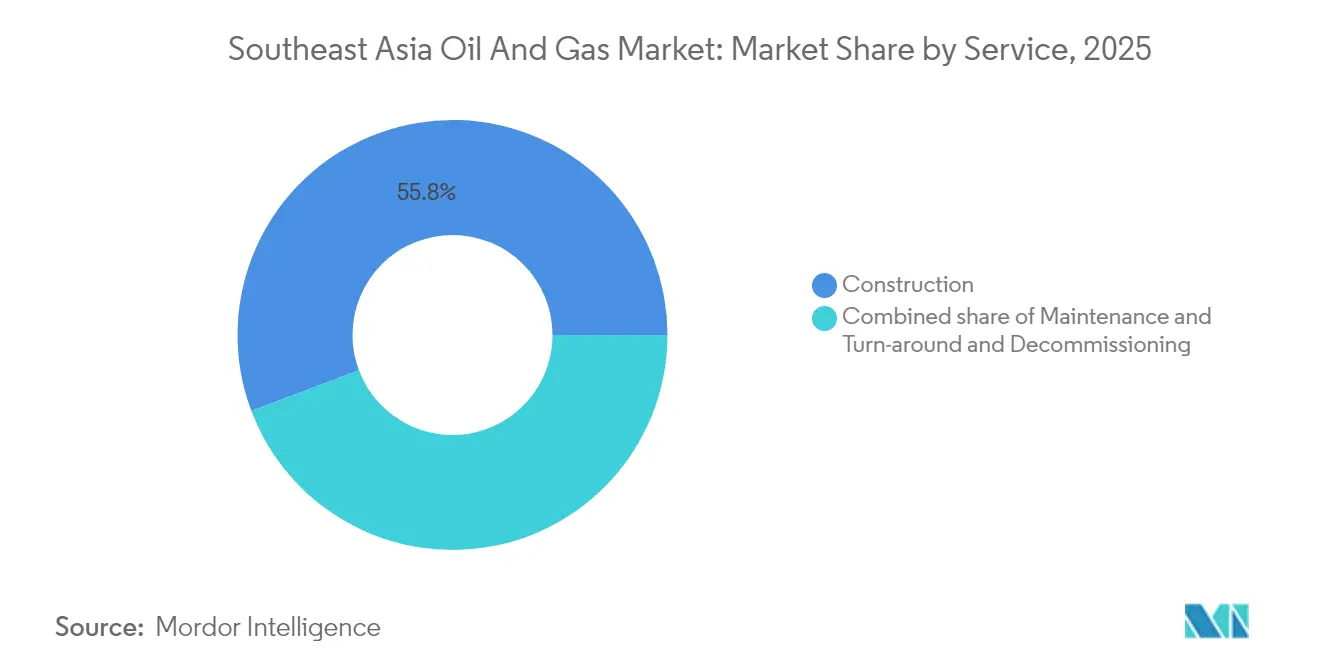

- サービス別では、建設が2025年のセクター支出の55.75%のシェアを獲得しており、廃止措置サービスが2031年にかけてCAGR 7.74%と最も高い成長率での拡大が見込まれています。

- 地域別では、インドネシアが2025年の市場シェア35.22%でトップとなっており、フィリピンが2026年から2031年にかけてCAGR 6.08%と最も高い成長率を記録すると予測されています。

- PETRONAS、PT Pertamina、PTTの3社が合計で2024年の地域上流生産量の41%のシェアを保有しており、東南アジア石油・天然ガス市場におけるNOCの優位性が際立っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア石油・天然ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上流・LNG供給チェーンにおけるパンデミック後の投資回復 | +1.20% | インドネシア、マレーシア、タイのコア市場 | 短期(2年以内) |

| 国内生産・備蓄に向けたエネルギー安全保障の推進 | +0.80% | フィリピン、ベトナム、ミャンマーの優先地域 | 中期(2~4年) |

| LNG輸入ターミナルおよび再ガス化設備の急速な整備 | +0.90% | シンガポールハブ、フィリピン、タイの拡張 | 中期(2~4年) |

| CCS導入による高CO₂ガス田の開発促進 | +1.10% | インドネシア、マレーシアの海上油田 | 長期(4年以上) |

| 既存ガスネットワークにおけるバイオ燃料・水素混合パイロット事業 | +0.70% | シンガポール、マレーシアの規制フレームワーク | 長期(4年以上) |

| デジタル化による限界油田の商業化促進 | +0.60% | PETRONASおよびPTTのイニシアティブが牽引する地域全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の投資回復が上流セクターの回復を加速

東南アジアの上流プロジェクトへの設備投資は2024年に34%増加し285億米ドルに達しました。これはオペレーターが延期されていた探鉱・開発プログラムを再開したためです。PETRONASはマレーシアの海上業務に82億米ドルを投じ、PT Pertaminaはインドネシアの拡張事業に47億米ドルを配分し、需要成長への信頼回復を示しました。その約40%はLNG供給チェーンの強化に充当され、マレーシアの浮体式LNGおよびインドネシアの陸上液化施設が最大の恩恵を受けています。この迅速な支出により2020年から2022年の延期に起因するプロジェクト積滞が解消され、同地域はより広いアジア向けのスウィングLNG供給者として位置づけられています。リアルタイムの貯留層解析と海底タイバックがペイバック期間を圧縮し、上流投資をさらに促進しています。

エネルギー安全保障の要請が国内資源開発を促進

各国政府は輸入依存度削減に向けた取り組みを強化しています。フィリピンは2024年に30日分の備蓄を確保する戦略的石油備蓄プログラムを開始し、ベトナムは天然ガスの貯蔵容量を25%拡大しました。タイのPTTは成熟油田の生産減退を補うため、タイ湾での探鉱支出を45%増加させ、ミャンマーは政治リスクが残る中でも新たに12ブロックを付与しました。費用回収上限の引き上げや加速償却などの改正財政条件が事業採算性を向上させ、国内外の資本を引き付けています。これらの取り組みは、世界市場の変動が激しい中での供給強靭性を目指すASEANの広範な目標と一致しています。

LNGターミナルの建設が地域のガスインフラを変革

再ガス化設備の容量は2024年に年間1,800万トン(MTPA)拡大し、フィリピンのバターン施設とタイのマプタプット拡張が牽引しました。シンガポールのジュロン島は年間1,420万トンを処理し、東南アジアのトレーディングハブとしての地位を確固たるものにしました。新規輸入容量の85%はQatarEnergyおよび米国のサプライヤーとの長期契約で確保されており、稼働率リスクが低減されています。新設容量の60%を浮体式貯蔵・再ガス化設備(FSRU)が占め、陸上ターミナルと比較して迅速な建設と低コストを実現しています。天然ガスへのアクセス拡大は石炭から天然ガスへの燃料転換を促進し、系統の信頼性を損なうことなく排出目標の達成を可能にしています。

バイオ燃料統合パイロット事業がガスネットワーク利用を変革

シンガポールは既存のガス系統において最大20%の水素混合を承認し、2026年の商業展開を目指しています。(1)Malaysia Energy Market Authority, "Hydrogen Blending Pilot Approval 2024," ema.gov.sg.Petronas Gasはマレー半島の配管においてバイオガス注入試験を実施し、大規模なインフラ改修を必要としない適合性を実証しています。混合は既存のパイプラインコストを活用しながら再生可能分子への需要を創出し、ネットワークを低炭素の実現手段へと転換させます。オペレーターは低炭素含有に対するプレミアム料金を収受し、大規模パイプライン廃止を先送りすることで、株主リターンをエネルギー転換目標に合致させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した既存油田の生産減退と埋蔵量更新ギャップ | -0.80% | インドネシア、マレーシアの成熟盆地 | 短期(2年以内) |

| ASEAN加盟国間の規制・財政の不確実性 | -0.70% | 管轄域により異なる地域全体 | 中期(2~4年) |

| ESG(環境・社会・ガバナンス)主導による化石資産からの資本流出 | -0.60% | 国際メジャーに影響する地域全体 | 中期(2~4年) |

| 南シナ海における領海紛争による掘削の遅延 | -0.50% | ベトナム、フィリピン、マレーシアの係争海域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存油田の生産減退が埋蔵量更新努力を上回る

インドネシアの油田盆地では2024年に年間8~12%の生産減退が記録され、世界平均の5~7%を上回りました。(2)インドネシアエネルギー鉱物資源省「2024年油田減少統計」esdm.go.idマレーシアの老朽化した海上資産は2026年までに現行の生産水準を維持するために23億米ドルの保守費用が必要であり、オペレーターのキャッシュフローを圧迫しています。地域の埋蔵量更新比率は0.7倍に低下しており、新規発見が不十分であることを示しています。追加掘削と増進回収は戦術的な緩和策にすぎません。オペレーターは高騰する生産コストと廃止費用負担の増大に直面しており、これが資本規律を強化し、フロンティア探鉱を遅らせる可能性があります。

規制の断片化が投資の不確実性を生み出す

財政条件の頻繁な改定と現地調達規制の強化が経済モデルの策定を複雑にしています。インドネシアの2024年費用回収制度の見直しはコントラクターのマージンを8~12%引き下げ、マレーシアは一部の海上業務における現地調達の義務割合を70%に引き上げ、調達コストを上昇させました。タイにおける承認サイクルは最大2年延長されました。こうした格差から投資家はより高いリターンを要求するようになり、限界プロジェクトが棚上げになる可能性があります。ASEAN加盟国は資源主権の委譲に消極的であるため、制度の統一は依然として理想論にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:資源賦存量を反映した上流セクターの優位性

上流活動は2025年の収益の72.15%を占め、東南アジア石油・天然ガス市場において最大シェアを維持しながら、2031年にかけてCAGR 5.67%で成長すると予測されています。インドネシアのAバディLNGやマレーシアのカサワリガス開発などの大型プロジェクトが支出を支え、中流ネットワークも新規生産量の搬出のために並行して拡張されています。より厳格な排出規制が新規製油所建設を抑制するため、下流設備の能力拡大は遅れています。

デジタル貯留層モデルと先進的な海底処理技術が回収率を向上させ、上流セクターのリーダーシップを強化しています。各国政府はエネルギー安全保障強化のために国内生産を優先しており、新たな財政的インセンティブは精製設備のアップグレードよりも探鉱へと資本を誘導する傾向があります。増進石油回収と非在来型資源のパイロット事業が東南アジア石油・天然ガス産業の上流セグメントを最前線に維持し続けるでしょう。

場所別:海上操業が技術革新を牽引

海上プロジェクトは2025年の総支出の60.25%を占め、オペレーターが地域の油田盆地への操業範囲を拡大するにつれて2031年にかけてCAGR 6.17%で成長すると予測されています。マレーシアのサバ州・サラワク州の開発では水深記録が更新され続けており、水深1,000メートルを超える商業的な可能性が実証されています。陸上資産は天然ガスの処理・貯蔵において重要な役割を担っていますが、同等の成長勢いには欠けています。

浮体式生産設備が新設容量の45%を占め、コスト柔軟性と環境負荷の低減を実現しています。ASEAN各国の規制当局は海上安全・環境基準の整合化を進めており、越境協力が容易になっています。浅海域サプライチェーンの成熟が深海開発の習得曲線を短縮し、東南アジア石油・天然ガス市場における海上優位性を持続させています。

サービス別:建設がリードする一方で廃止措置が加速

建設サービスは2025年の収益の55.75%を占め、LNGターミナルと海上プラットフォームが急増しています。廃止措置はその規模は小さいものの、マレーシアとインドネシアにおける老朽設備の撤去期限の遵守要求を反映して、2031年にかけて年率7.74%で成長すると予測されています。保守・ターンアラウンドは老朽化した油田の稼働率を維持することで安定した需要を保っています。

TechnipFMCは2024年に東南アジアで12億米ドルの受注を確保し、海底アンビリカルとLNGモジュールを含んでいます。現地調達規制が国際的な大手サービス企業と国内製造業者の企業体形成を促進し、技術移転を可能にしています。廃止措置の量が増加するにつれて、特殊な重量物運搬や坑井プラギングサービスが急成長し、東南アジア石油・天然ガス産業における新規建設以外への収益の多様化が進むと予想されます。

地域分析

インドネシアは2025年の市場シェア35.22%で市場リーダーの地位を保持しており、広大な海上埋蔵量、成熟した陸上設備、および2026年までに1日当たり18万バレル(BOPD)の増産を目標とするPT Pertaminaの47億米ドルの上流プログラムがその背景にあります。最終投資決定を目指すAバディLNGプロジェクトは、承認後に戦略的な輸出能力を付加します。マレーシアはPETRONASの統合バリューチェーンを通じて強固な第2位を維持しており、カサワリ油田は2024年に1日当たり12億立方フィート(BCFD)で初ガスを産出し、国内の供給安全保障を強化しました。タイは生産が減退する既存の油田と非在来型探鉱のバランスをとりながら、輸入の柔軟性を確保するMAP Ta Phutの年間1,100万トンの再ガス化拡張を推進しています。

フィリピンはマラムパヤ第2フェーズの生産拡大と複数のLNGターミナルの稼働開始により発電における石炭の代替が進み、2031年にかけてCAGR 6.08%と最も高い成長率を達成すると見込まれています。ベトナムのナム・コン・ソン開発と産業需要の増大がその成長軌道を後押しし、PetroVietnamの15%生産増計画が支援しています。シンガポールのジュロンハブは貯蔵、ブレンディング、および価格発見の機能を提供することで地域の供給流動性を維持しています。ミャンマーの生産量は政治的不透明性により小規模にとどまっていますが、シュウェ油田の掘削の成功が継続的な国際的関与を示しています。

越境プロジェクトが市場間の連携を深めています。東南アジアガスパイプライン(Trans-ASEAN Gas Pipeline)は容量スワップを促進し、季節的な余剰を持つ国が近隣国を支援できるようにしています。規制当局は取引摩擦を低減するため統一されたHSEおよび計量基準の策定を進めています。こうして地域は既存産出国に規模の経済をもたらす一方で、輸入依存型経済にもニッチな成長機会を開くという二重の影響を東南アジア石油・天然ガス市場規模の試算に与えています。

競合状況

国営企業のPETRONAS、PT Pertamina、PTTは国家の委任と優先的なアクセス権により上流鉱区を支配しており、合計で2024年の地域産出量の約41%を供給しています。Shell、ExxonMobil、TotalEnergiesなどの国際石油会社(IOC)は、自社の工学的専門知識が参加料金を正当化できる深海や技術的に複雑なプロジェクトを追求しています。資源に関する主権的政策が外資の過半数所有を制限しており、協力関係はリスクを分担し知識を移転する合弁事業に集約されています。

デジタル変革が競争格差を拡大させています。PETRONASのAI貯留層最適化プラットフォームは200以上の坑井において平均坑井生産性を12%向上させ、PTTの予知保全は計画外ダウンタイムを18%削減しました。大手サービス企業のTechnipFMC、Saipem、Samsung Engineeringは海底技術の実績と強固な現地調達コンプライアンスを組み合わせることで大型EPCパッケージを獲得しています。CCS導入、廃止措置、再生可能ガス統合の分野では空白の競争が拡大しており、先行者技術優位が長期的なサービス収益を確保することができます。

資本市場も競争構造を形成しています。ESG(環境・社会・ガバナンス)重視の西洋系投資家が撤退する一方、中東およびアジア系ファンドが売却資産を取得し、産出量の維持に熱心なホスト国政府から有利な財政条件を交渉することが多くなっています。その結果、地域のコスト構造が安定し、東南アジア石油・天然ガス市場における集中度は中程度に維持されています。

東南アジア石油・天然ガス産業のリーダー企業

TechnipFMC

Saipem SpA

PT. JGC Indonesia

Bechtel Corporation

Fluor Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:PETRONASはサラワク州沖合のカサワリノース開発に関する最終投資決定を発表し、生産能力を1日当たり8億立方フィート(MMSCFD)拡大するために32億米ドルを投じる方針を示しました。

- 2024年11月:PT PerataminaはConocoPhillipsのインドネシア資産を13億米ドルで取得し、1日当たり45,000バレル(BOPD)の生産能力を追加して国内資源管理を強化しました。

- 2024年10月:ShellとPTTはタイのボンコット南部開発に関する合弁事業協定に署名し、深海インフラおよび海底システムに21億米ドルを投資します。

- 2024年9月:TotalEnergiesはインドネシアのパプアLNGプロジェクトを60億米ドルの投資で承認し、2028年までに年間950万トン(MTPA)の生産能力を目指しています。

東南アジア石油・天然ガス市場レポートの調査範囲

石油・天然ガスはエネルギー市場における主要産業であり、世界経済に多大な影響を与えています。石油・天然ガスの生産・流通のプロセスおよびシステムは極めて複雑で資本集約的であり、最先端技術を必要とします。この産業は一般に三つのセグメントに分類されます:上流(石油・天然ガスの探鉱・生産)、中流(輸送・貯蔵)、下流(精製・販売)。

東南アジアの石油・天然ガス市場はセクター別および地域別に区分されています。セクター別では、市場は上流、中流、下流に分類されます。本レポートは主要国全体の市場規模と予測も網羅しています。各セグメントについては、収益(10億米ドル)に基づいて市場規模と予測が算出されています。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| インドネシア |

| マレーシア |

| タイ |

| ベトナム |

| フィリピン |

| シンガポール |

| ミャンマー |

| その他の東南アジア |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 場所別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 | |

| 地域別 | インドネシア |

| マレーシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| シンガポール | |

| ミャンマー | |

| その他の東南アジア |

レポートで回答する主要な質問

東南アジア石油・天然ガス市場の規模は?

東南アジア石油・天然ガス市場規模は2026年に約410億8,000万米ドルと評価され、2031年には534億4,000万米ドルを超える水準に達し、年率5.40%の成長を続ける軌道にあります。

2031年にかけて最も急成長するセグメントは?

廃止措置サービスは、マレーシアとインドネシアにおける規制当局がプラットフォーム撤去期限を施行するにつれて、CAGR 7.74%で成長すると予測されています。

フィリピンが最も高成長の地域と考えられる理由は?

新設LNG輸入ターミナルとマラムパヤ油田の拡張がフィリピンをCAGR 6.08%の成長に押し上げており、他のASEAN加盟国を上回る水準です。

CCSプロジェクトが地域の供給にどのような影響を与えているか?

カサワリなどの油田における商業的CCSがCO₂を回収し、従来の処理では採算の取れなかった高CO₂貯留層の開発を可能にし、埋蔵量の解放につながっています。

デジタル化が油田経済性に果たす役割は?

AIを活用した貯留層最適化と予知保全が生産量を最大15%向上させ、開発コストを約25%削減することで、限界油田の採算性を改善しています。

地域産出量を支配する企業は?

PETRONAS、PT Pertamina、PTTの3社が合計で東南アジア産出量の約41%を供給しており、NOCの管理が強固ではあるものの独占的ではないことを示しています。

最終更新日: