東南アジア石油・ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

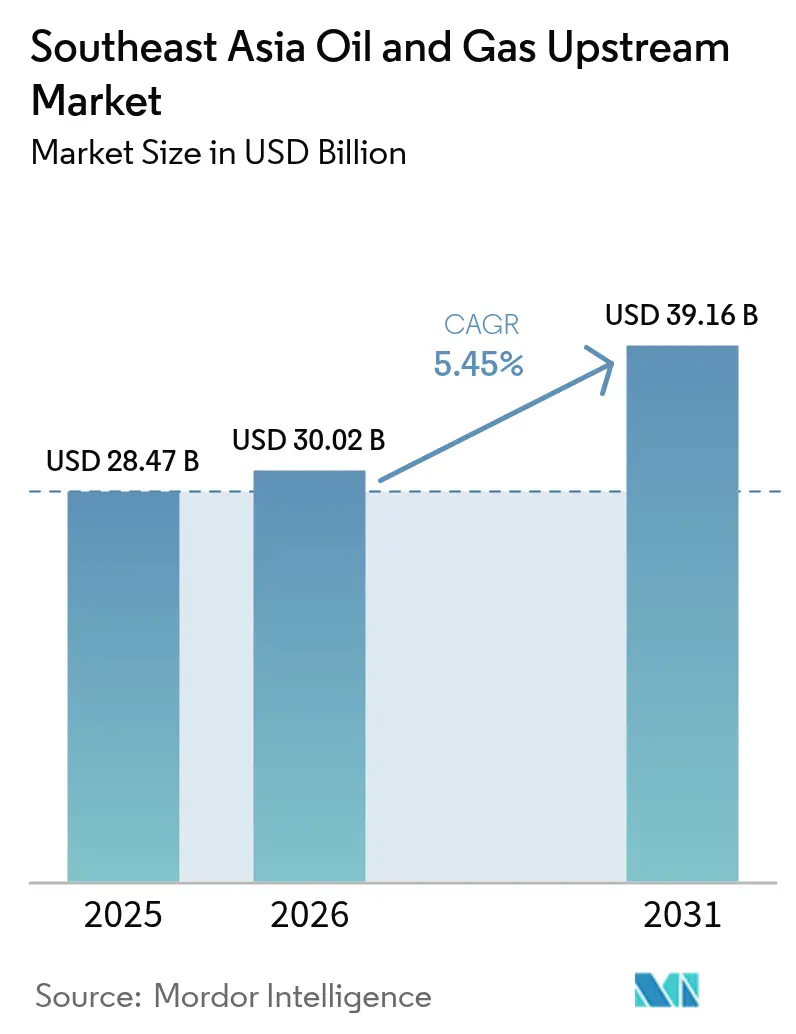

| 基準年の市場規模 (2025) | 28.47 十億米ドル |

| 市場規模 (2026) | 30.02 十億米ドル |

| 市場規模 (2031) | 39.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア石油・ガス上流市場分析

東南アジア石油・ガス上流市場の規模は2025年に284億7,000万米ドルと評価され、2026年の300億2,000万米ドルから2031年には391億6,000万米ドルに達し、予測期間(2026年~2031年)においてCAGR 5.45%で成長すると推定されている。

深海ガス田の発見、強化された財政インセンティブ、およびよりクリーンな燃焼燃料に対する地域需要の持続が相まって、探鉱・開発・廃坑処理活動への資本流入を加速させている。事業者は炭素回収ソリューションを統合した高CO₂ガスプロジェクトを優先しており、国営石油会社(NOC)は撤退する国際石油会社(IOC)からの資産購入を通じてポートフォリオを拡大している。オフショア掘削および海底機器の供給逼迫がデイレートを押し上げ、プロジェクトのリードタイムを延長しており、これによりサービスプロバイダーの価格交渉力が高まっている。インドネシアは最大の資源基盤を保持しているが、フィリピンはライセンス手続きの合理化が新規参入者を引き付け、最も急速な成長軌道を示している。

主要レポートの要点

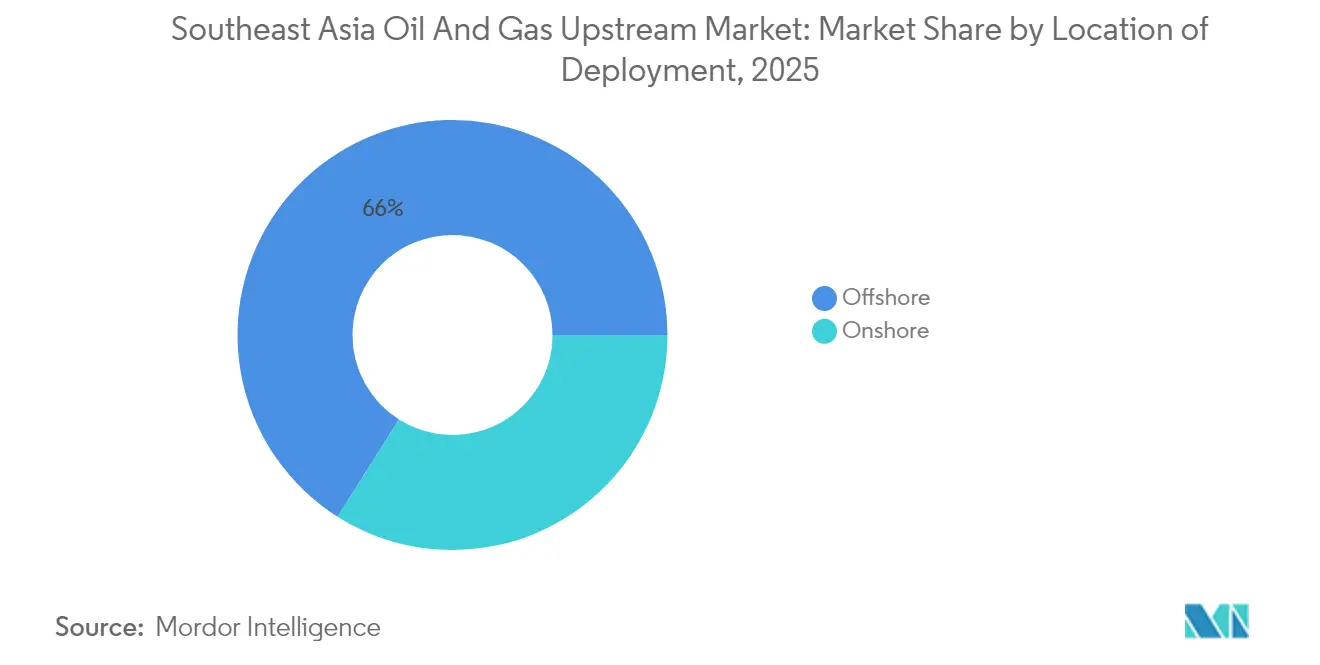

- 展開場所別では、海上作業が2025年の収益の66.02%を占めており、深海展開は2031年にかけてCAGR 5.98%で拡大する見込みである。

- 資源タイプ別では、天然ガスが最速のCAGR 8.08%を記録し、原油は2025年の東南アジア石油・ガス上流市場シェアの54.20%を占めた。

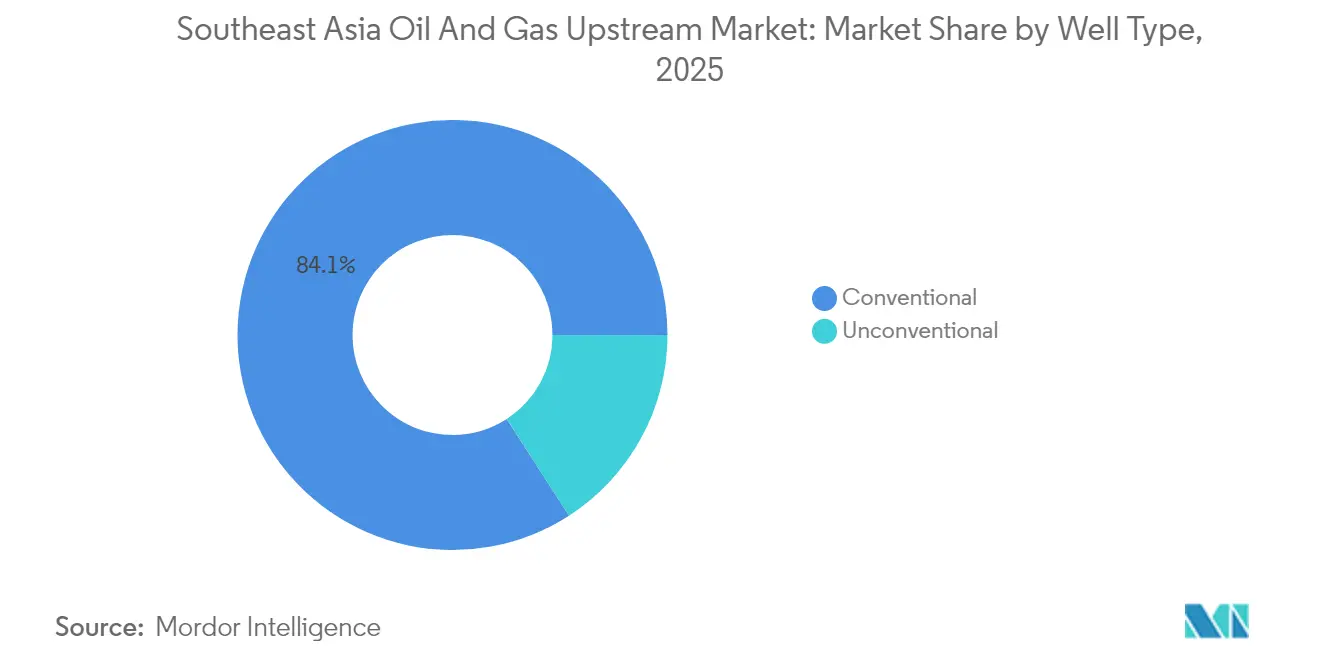

- 坑井タイプ別では、在来型坑井が2025年の収益の84.12%を占め、水平掘削とAIを活用した坑井刺激法により、非在来型開発がCAGR 7.41%で拡大している。

- サービス別では、開発・生産が2025年の収益の68.35%を占めているが、1,500基のオフショアプラットフォームが耐用年数の終わりに近づく中、廃坑処理がCAGR 7.78%で将来の成長を牽引すると見込まれている。

- 地域別では、インドネシアが2025年の収益の35.12%を占め、フィリピンが2031年にかけて最速のCAGR 6.05%を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア石油・ガス上流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力・産業向け地域ガス需要の急増 | 1.80% | インドネシア、マレーシア、タイのコア市場 | 中期(2~4年) |

| 深海ガス田の発見と計画中のFID(インドネシア、マレーシア) | 1.50% | インドネシア、マレーシアの沖合堆積盆地 | 長期(4年以上) |

| 強化された財政条件と新たなPSCライセンスラウンド | 1.20% | インドネシア、マレーシア、フィリピン | 短期(2年以内) |

| IOCによる中規模資産売却がNOCに機会を開く | 0.80% | 地域全体、インドネシア・マレーシアに集中 | 中期(2~4年) |

| 高CO₂貯留層を解放するCCS対応サワーガス田 | 0.60% | マレーシア、インドネシア、ブルネイ | 長期(4年以上) |

| ブラウンフィールドの回収率を向上させるAI駆動の坑井最適化 | 0.40% | 地域の成熟油田 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力・産業向け地域ガス需要の急増

電力および産業セクターにおける天然ガス消費量は、2030年までに2,100億m³に達すると予測されており、現在の水準から45%増加する。インドネシアのPLNは209億ワットの新規ガス火力発電設備を計画しており、マレーシアの市場改革では太陽光・風力エネルギーの統合における優先バランス燃料としてガスを位置付けている。タイおよびシンガポールにおける石油化学の拡張により原料需要が増加し、数十年にわたる需要の可視性が確保される。ガスへのこの構造的需要は、炭素回収モジュールを組み込んだ高CO₂貯留層の積極的な上流認可を下支えしている。その結果、事業者は最初のガス生産前に長期販売契約を確保し、数十億ドル規模の投資リスクを軽減し、東南アジア石油・ガス上流市場を支えている。

深海ガス田の発見と計画中のFID

インドネシアのゲン・ノース(2.5兆立方フィート)とマレーシアのカサワリ(3.3兆立方フィート)は、水深1,500メートルを超える海域に位置し、世界で最も重要な深海発見の一つに挙げられる。BPの70億米ドルのタングーウバダリ認可とベトナムのブロックBへのコミットメントは、海底生産、フローティングLNG、およびCCS統合に対する投資家の信頼を示している。深海ハブは、成熟した大陸棚資産から離れた供給地図へのシフトをもたらし、高圧・高CO₂開発のための現地エンジニアリング基準を確立する。国家グリッドがガスへ移行するにつれて、これらの発見は新たなフロンティア探鉱を促進し、東南アジア石油・ガス上流市場の成長見通しを強化している。

強化された財政条件と新たなPSCライセンスラウンド

インドネシアでは現在、事業者がコスト回収型とグロス・スプリット型のPSCを選択できるようになり、限界油田における国家取り分が5~8パーセントポイント削減された。[1]インドネシア・エネルギー鉱物資源省、「PSC財政改革」、esdm.go.id マレーシアは、プラトー生産を延長する小規模油田手当および後期資産制度を提供している。フィリピンの2024年入札ラウンドでは、典型的な承認サイクルを12か月に短縮し、投資確実性を向上させた。政府間の競争的な財政自由化により、ブラウンフィールドとグリーンフィールドの両方の機会へ資本を向ける地域入札競争が促進されている。その結果生じる案件の流れが掘削コミットメントを維持し、東南アジア石油・ガス上流市場を強化している。

IOCによる中規模資産売却がNOCに機会を開く

グローバルメジャーは、低炭素ポートフォリオの資金調達に向けて東南アジアの成熟保有資産を縮小し、中規模資産を地域のNOCや独立系企業に売却している。マレーシアにおけるTotalEnergiesによるSapuraOMV持分の取得と、シンガポール製油所からのChevronの撤退がこのトレンドを典型的に示している。買収者はキャッシュフローを生む油田を継承し、さらに再開発によるアップサイドも享受し、PETRONASやPTTEPなどのNOCが国内外のエクスポージャーを深めることを可能にしている。財政的な優遇措置がさらにプロジェクト経済性を改善し、PETRONASやPTTEPなどのNOCが国内および越境エクスポージャーを深めることを可能にしている。所有権の入れ替わりにより掘削機が稼働し続け、労働力のスキルが維持され、市場の継続性が強化される。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟した浅海石油田の急速な減退 | -1.20% | インドネシア、マレーシア、タイのレガシー堆積盆地 | 短期(2年以内) |

| ベトナムとタイにおける財政・規制上の不確実性 | -0.80% | ベトナム、タイ | 中期(2~4年) |

| フロンティア探鉱鉱区を遅延させる環境反対 | -0.60% | 地域のフロンティア地域 | 長期(4年以上) |

| プロジェクトスケジュールを延伸させるグローバルな掘削機・海底機器の逼迫 | -0.50% | 地域のオフショアプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

成熟した浅海石油田の急速な減退

1980年代および1990年代に設置された大陸棚資産は、貯留層圧力の低下と施設の設計耐用年数超過により、年間8~12%の減退率に直面している。インドネシア単独で630基以上のオフショアプラットフォームを運営しており、その多くが40年超の老朽化した設備である。[2]PETRONAS、「資産廃棄義務の概要」、petronas.com 代替プロジェクトは資本ハードルをクリアできないことが多く、事業者が早期に放棄することを余儀なくされている。このような加速された操業停止は、近い将来の液体炭化水素産出量を圧迫し、東南アジア石油・ガス上流市場のアップサイドを抑制している。

グローバルな掘削機・海底機器の逼迫によるプロジェクトスケジュールの延伸

アジア太平洋地域におけるジャックアップ稼働率は2025年に97%に達し、深海掘削船は満杯に近づいている。[3]Offshore Magazine、「アジア太平洋掘削機市場の逼迫」、offshoremag.com マレーシアは2027年まで毎年118隻の追加オフショア支援船を必要としているが、現在の船団の5分の1が係船中または不適合状態にある。希少性によりデイレートが二桁パーセント上昇し、プロジェクトのタイムラインが最大12か月延長され、損益分岐点価格が上昇する。開発者はコスト超過を避けるためにプロジェクトを慎重に順序付けする必要があり、これが東南アジア石油・ガス上流市場の成長を抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:深海の拡大がオフショアの優位性を強化

オフショア活動は2025年の収益の3分の2を生み出しており、事業者が超深海ガスハブを認可するにつれて、このセグメントは2031年にかけてCAGR 5.98%で成長すると予測されている。オフショア向けの東南アジア石油・ガス上流市場規模は2026年に198億2,000万米ドルに達し、インドネシアのゲン・ノースおよびマレーシアのカサワリFPSO設置からの勢いを反映している。浮体式生産システム、海底圧縮、およびCCSモジュールが現在不可欠となっており、以前は孤立していた高CO₂蓄積の商業化が可能となっている。

オンショア支出はより小さなシェアを保持しているが、予知保全および貯留層モデリングへの投資により、スマトラ島のレガシー区域およびタイのオンショアブロックからの回収率が向上している。AIを活用した最適化により、Shellのマレーシア資産における計画外停止時間が15~20%削減され、自然減退の相殺に貢献している。深海開発が継続する中、掘削機および船舶のボトルネックがプロジェクトの順序付けを左右し、東南アジア石油・ガス上流市場内でオフショアコントラクターが享受するプレミアムを維持するであろう。

注記: 各セグメントのシェアはレポート購入後に入手可能

資源タイプ別:ガスの台頭がエネルギー転換を加速

天然ガスは最速のCAGR 8.08%を記録し、2031年までに増分炭化水素量の半分を超えると予測されている。電力事業の脱炭素化義務と石油化学の拡張がベースロード需要を押し上げ、LNG輸入依存が政府に国内ガスの収益化を促している。東南アジア石油・ガス上流市場における天然ガスの構成要素は、2026年の137億5,000万米ドルから2031年には202億9,000万米ドルに増加すると予測されている。

原油は依然として重要であり、2025年には54.20%のシェアを保持しているが、増分成長はCCS対応の高ガス貯留層に集中している。PETRONASのカサワリ・フェーズ1では年間330万トンの炭素回収能力が統合されており、サワーガスを収益化可能なプロジェクトに転換している。地域ガス価格の高水準と政策支援により、液体炭化水素産出量が緩やかに減少する中でも投資論拠が維持されている。

坑井タイプ別:非在来型手法が成熟堆積盆地を活性化

在来型掘削は依然として収益の84.12%を占めているが、水平掘削、多段階坑井刺激法、およびデジタルツインが以前はアクセス不能だった資源を解放するにつれて、非在来型坑井は2031年にかけてCAGR 7.41%で成長すると予測されている。AIを活用したワークフローにより、パイロット坑井全体で非生産時間が15~20%削減され、限界鉱区の資本効率が向上した。

東南アジア石油・ガス上流市場における非在来型操業の市場シェアは現時点では小規模であるが、インドネシアのスマトラおよびマレーシアの半島部の油田における積極的なパイロットプログラムは採用の増加を示している。学習効果が蓄積されるにつれてコストカーブが低下し、大規模な地上設備のアップグレードを必要とせずにブラウンフィールドを収益性高く再開発することが可能となる。

注記: 各セグメントのシェアはレポート購入後に入手可能

サービス別:インフラの老朽化に伴う廃坑処理の急増

開発・生産サービスは2025年の収益の68.35%を占め、進行中のブラウンフィールドとグリーンフィールドの作業を反映している。しかし、200の油田と1,500のプラットフォームが耐用年数の終わりに近づく中、廃坑処理はCAGR 7.78%で予測されており、このニッチ分野は2031年までに東南アジア石油・ガス上流市場で52億8,000万米ドルに達する可能性がある。PETRONASは300基のプラットフォームにわたる廃止処理に10年間で20億米ドルを充当しており、そのうち40%が設計耐用年数30年を超過している。

エンジニアリング会社は坑井プラグ処理、ジャケット除去、およびリーフィングソリューションへと方向転換しており、IOCの撤退により失われた収益を補完している。探鉱サービスは、ライセンス改革がブルネイの深海ブロックおよびミャンマーの政治的安定が回復した際のフロンティア鉱区を注目し続ける中、着実だが小規模なシェアを維持している。

地域分析

インドネシアは2025年の収益の35.12%を占めており、デュアルPSCオプションが政府取り分を削減してBPの70億米ドルのタングーウバダリプロジェクトなどのFIDを解放した。同国の630基超のプラットフォームは修繕・廃坑処理契約の安定したパイプラインを提供しており、新たな深海ガスハブが2035年以降まで生産見通しを延長している。財政面の柔軟性と許認可の改善により、インドネシアは東南アジア石油・ガス上流市場におけるリーダーシップを維持している。

フィリピンは2031年にかけてCAGR 6.05%と最も急速に成長している法域である。マランパヤ・フェーズ4の成功と、2024年に提示された8つの所定区域が相まって、平均ライセンスサイクルを12か月に短縮した。政治的安定と明快なグロス・スプリット条件が、浅海ガスとフロンティアのパラワン鉱区の両方に新たな資本を引き付け、マニラがLNG輸入量を代替することを可能にしている。

マレーシアはPETRONASの統合的な役割と、深海、小規模油田、高圧貯留層向けに調整された財政パッケージを通じて中枢的な地位を維持している。同国の特別PSCは損益分岐点を1バレル50米ドル以下に抑え、廃坑処理が増加する中でも後期資産でのインフィル掘削を奨励している。タイとベトナムは安定したキャッシュフローを生み出しているが、環境審査の遅延と南シナ海の領土紛争によるリスクに直面している。シンガポールは物流・金融ハブとして機能しており、ミャンマーの資源潜在力は政治的正常化を条件としたままである。

注記: 各セグメントのシェアはレポート購入後に入手可能

規制環境

東南アジアの上流部門規制は、より迅速な承認とより投資可能な財政・行政条件への移行が進んでおり、各国の規制当局はデジタル化されたライセンス制度を通じて運用ガバナンスを強化している。インドネシアでは、エネルギー・鉱物資源省(MEMR)が2026年6月にPermen ESDM No. 7/2026を制定し、リスクベースの事業許可基準をオンライン・シングル・サブミッション(OSS)制度と整合させ、エネルギー・鉱物セクター全体の許認可手続きを効率化した。これはまた、インドネシアが事業者に対してコストリカバリー方式とグロス・スプリット方式のPSC構造の選択肢を提供し、プロジェクトの経済性を改善しているという市場背景とも並行するものである。

ベトナムは、セクターガバナンスと投資インセンティブの方向性を示す政府決議を通じて、上流改革の議題を前進させた。決議第81/NQ-CP号(2026年4月)は、石油法の改正案作成の指針となる政策グループを承認し、手続きの簡素化と上流投資の奨励に重点を置いた。一方、決議第36/NQ-CP号(2026年3月)は、燃料安全保障を支えるため、原油取引・輸入における Petrovietnam の自律性を拡大した。地域レベルでは、ASCOPEとASEANエネルギー規制当局ネットワーク(AERN)が協調のためのプラットフォームを提供しており、老朽化する設備がより大きな規制・実行上の課題となる中で、ASCOPE廃止措置ガイドライン(ADG)が沖合廃止措置の実務における技術的参照として利用されている。

競合環境

東南アジア石油・ガス上流市場は中程度の集中度を示しており、Shell、PETRONAS、BP、およびTotalEnergiesが操業量において首位に立っている。大手企業がNOCやEnQuestおよびJadestone Energyのような機動力のある独立系企業に資産を売却する中、資産の再編が所有権を再構築しており、改善されたPSCが呼び水となっている。買収者は低コスト構造と長期の投資期間を活用し、向上した回収技術で生産を維持している。

技術が主要な差別化要因となっている。Shellはマレーシアのハブ全体に予知保全AIを導入し、計画外停止時間を10%削減した一方、BPはデジタルツインをタングーでの坑井軌跡最適化に活用した。PETRONASはカサワリにCCSを統合し、サワーガスの収益化のための排出量準拠テンプレートを構築している。高仕様の希少な掘削機や船舶へのアクセスがスケジュールの確実性を左右するため、サプライチェーン管理も優位性をもたらしている。

廃坑処理は300億~1,000億米ドルのサービス機会を開いている。ホスト政府と協力する専門コントラクターが目的適合的な規制を整備し、廃棄負債リスクを低減している。坑井プラグ・廃棄処理、ジャケット切断、および海底デブリ撤去を提供するサービス企業は複数年にわたる受注残を享受し、グリーンフィールドプロジェクトへの依存からの多角化を支援する。

東南アジア石油・ガス上流産業のリーダー

Petroliam Nasional Berhad(PETRONAS)

Shell Plc

Total Energies SE

PTTEP

Pertamina

- *免責事項:主要選手の並び順不同

市場機会と将来展望

深海および高CO2ガス開発は、新たな発見、契約活動、プロジェクトリスクを低減するガス販売の進展に支えられ、新規の上流投資機会を生み出している。Eniは2026年4月、インドネシアでGeliga-1鉱床の発見(ガス5兆立方フィート、コンデンセート3億バレル)を発表し、クタイ盆地が沖合開発の焦点であり続けることを裏付け、掘削、サブシー、FPSO、ガス処理サービスへの関連需要を強化した。同時に、Eni、PETRONAS、Searahは2026年7月、クタイ・ノース・ハブのガス開発向けFPSOに関する20億米ドルのEPCI契約を、SaipemとPT Tripatraの合弁企業に発注し、インドネシアとマレーシアを中心とした地域の製造ヤード、沖合建設、海上物流に対する近い将来の作業範囲を示唆した。

第二の機会分野は、国内向けガスの収益化とインフラ連携型の上流開発であり、輸出戦略だけに依存するのではなく、国内供給義務や承認手続きの迅速化を軸にプロジェクトが順序付けられる傾向が強まっている。Perenco Vietnamは2026年6月、国内市場向けにSu Tu Trang Phase 2B(ブロック15-1)のガス売買契約を締結し、確保された販売先と国のエネルギー安全保障上の優先事項を伴えば、中小規模の開発事業も進展可能であることを示した。地域全体でのメタン・排出管理の枠組みも商業的重要性を高めている。ASCOPE主導のメタン管理ロードマップ(ASEANエネルギーセンターの関与を伴う)は、モニタリングと排出削減に関する共通の期待値を生み出し、マレーシアとインドネシアにおけるCCS対応の酸性ガス田開発と並行して、測定・検証・排出削減ソリューションへのサービス需要を拡大させている。

最近の業界動向

- 2026年7月:Eni、PETRONAS、Searahは、インドネシア沖のクタイ・ノース・ハブのガス開発に関連するFPSOについて、SaipemとPT Tripatraの合弁企業に20億米ドルのEPCI契約を発注した。この発注によりプロジェクトは実行段階に移行し、地域の製造、沖合設置、サブシー関連サービスに対する需要見通しが改善する。また、東南アジアにおける中心的な投資テーマとして、大規模かつ統合された沖合ガスハブへの移行を浮き立たせている。

- 2026年6月:Perenco Vietnamは、国内市場向けにSu Tu Trang Phase 2B(ブロック15-1)のガス売買契約を締結し、確保された販売先と国のエネルギー安全保障上の優先事項を通じて、中小規模の開発事業が進展できる道筋を示した。この契約は国内配分の先例を確立し、ベトナムのガス部門における短期的な活動を支える。

- 2026年4月:Eniはインドネシアでの Geliga-1 鉱床の発見(ガス5兆立方フィート、コンデンセート3億バレル)を発表し、クタイ盆地が沖合開発の焦点であり続けることを裏付け、掘削、サブシー、FPSO、ガス処理サービスへの関連需要を強化した。この発見は、地域における継続的な探査の勢いを支え、関連施設の資本支出計画に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、探査から油田開発、生産操業、廃止措置に至るまで、東南アジアの上流石油・天然ガス事業に関連する年間の支出および活動価値として定義される。これは、事業者およびパートナーが地域全体で炭化水素を発見、開発、生産するために支出する金額を反映している。

対象範囲の除外事項:本規模算定には、中流・下流インフラ、精製製品、または燃料の小売販売は含まれない。

セグメンテーション概要

- 展開場所別

- オンショア

- オフショア

- 資源タイプ別

- 原油

- 天然ガス

- 坑井タイプ別

- 在来型

- 非在来型

- サービス別

- 探鉱

- 開発・生産

- 廃坑処理

- 地域別

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- シンガポール

- ミャンマー

- その他の東南アジア

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、仮定を追加する前にモデルの事実的基盤を確立するために利用された。各国の上流部門の方向性を理解するため、エネルギー省や石油規制当局、国家統計局、インフレおよび外国為替に関する中央銀行のマクロ統計系列など、公開統計と技術発表資料を活用した。

第二の情報層は、事業者や請負業者による開示情報(年次報告書、投資家向け説明資料、プロジェクト最新情報など)から得られ、開発スケジュールと典型的な支出段階のマッピングに役立った。生産量および資源量の背景については、米国EIA、OPECの年次刊行物、沖合開発と回収率に関する査読済み論文などの資料も使用した。適合する場合には、輸出入の出荷レベルのデータベースを用いて、貿易および機器関連の指標を相互確認した。ここに記載したデスクソースは例示に過ぎず、収集、検証、確認のために他の多くの公開文書やデータセットも参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチの結果を検証し、単一の公開された見解に依存しないようにするために実施された。事業者、サービスプロバイダー、エンジニアリング企業にわたる上流部門に注力する回答者にインタビューを行い、コスト循環、沖合と陸上の比率、および短期的なプロジェクト進行ペースを検証するため、APACの各サブリージョン間で対象範囲のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | CXO:18% | |

| 中位層:46% | 機能・部門責任者:27% | |

| 小規模事業者:18% | マネージャー:55% |

市場規模算定と予測

規模算定は、各国レベルの生産・開発活動を典型的なコスト集約度に結び付けて上流部門の支出を再構築し、それを東南アジア全体で積み上げるトップダウン方式から開始した。実用性を保つため、液体・ガス生産動向、新規プロジェクトにおける沖合の割合、掘削・坑井活動の方向性、示唆的な開発資本支出のタイミング、サービスコストのインフレ(その後為替タイミングを用いて調整)など、測定可能な少数の指標を主要な入力とした。

地域全体の合計が形成された後、これを選択的なボトムアップ近似値と照合した。具体的には、プロジェクトパイプラインをサンプリングし、段階別の支出プロファイルを適用し、インタビューで得られた範囲を用いて、示唆される石油等価バレル追加あたりのコストの妥当性を確認した。小規模な盆地について直接的な指標が乏しい場合には、近隣国のコスト曲線、事業者のガイダンス範囲、観測された減退率などの代理変数を用いてギャップを処理し、その後、通話を通じて仮定を再確認した。

予測については、予想される承認ペース、沖合実行能力、コストサイクルの挙動を反映したベースケースを中心にシナリオ分析を適用し、その上で生産関連変数について軽微なARIMA型時系列チェックを重ね、短期的な変動が長期的な見通しを過度に歪めないようにした。最終数値は、特別なツールを使わずクライアントとの通話で説明可能な少数の要因に遡って追跡可能な状態を保った。

データ検証と更新サイクル

三角測量は、生産系列、可視化されたプロジェクト開始、および示唆される資本支出と生産量の関係といった独立した指標とモデルの出力を比較し、いずれかの国の合計値が不自然に見えないかを確認することで行われた。差異が見つかった場合は仮定を再検討し、続いて単位、外国為替のタイミング、そして沖合開発が複数の段階にわたって二重計上されていないかを再確認する第二パスを実施した。

承認前には、ナラティブと数値の整合性を保つため、複数段階のアナリストレビューを経る。報告書は年次で更新され、大規模プロジェクトの承認、大幅な財政政策の変更、サービスコストの急激な変動といった重大事象が発生した場合には、中間的な更新が行われる。また、クライアントに最新の見解を提供するため、納品前の最終確認パスも実施される。

Mordor Intelligenceによる東南アジア石油・天然ガス上流市場規模算定と他の公開推定値との比較

東南アジアの上流部門に関する公開されている市場規模は、タイトルが同じように見えても、カウントルールが異なることが多いため、大きく異なる場合がある。最大の違いは通常、上流支出として扱われるものと、より広範な石油・天然ガス・バリューチェーン活動として扱われるものの違い、そして沖合プロジェクトサイクルと通貨タイミングの扱い方の違いから生じる。

もう一つの一般的な要因は、推定値が事業者の資本支出とプロジェクト段階のタイミングに基づいているか、あるいは隣接するサービスやパススルー項目を取り込む可能性のあるより広範な収益代理指標を使用しているかどうかである。予測の姿勢も重要であり、一部の数値は新規承認について積極的な見方をしているのに対し、他の数値は現在の契約状況の指標に支持されない遅延やコスト下落を前提としている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 28.47 B (2025) | |

| グローバルコンサルティング会社A | USD 98.40 B (2024) | この数値は、はるかに広範な支出プールを使用しているように見え、非上流のバリューチェーン項目やパススルー収益を実質的に含んでいる可能性があり、E&P専用の構成と比較して合計が膨らんでおり、また異なる年を基準としている。 |

| 地域出版社B | USD 31.52 B (2026) | この規模算定は、より後年の基準年から提示されており、より速いプロジェクト承認とより高い沖合活動への重み付けを適用している可能性があり、コストサイクルのエスカレーションが一律に反映される場合、短期的な出発点を押し上げる可能性がある。 |

表が示すように、この差は単一の需要指標よりも、範囲とタイミングによって生じている部分が大きい。Mordor Intelligenceのモデルでは、東南アジア全体において、中流や下流の価値を組み込むのではなく、上流の探査、開発、生産、そして廃止措置のみを対象としてカウントしている。このより厳密なカウントルールに加え、生産動向とプロジェクト段階の進行ペースに関する国別のチェックにより、次の更新サイクルが実行される際にも、推定値は照合と再現がより容易な状態を保つ。

レポートで回答される主要な質問

2026年の東南アジア石油・ガス上流市場の規模はどのくらいか?

市場は2026年に300億2,000万米ドルと評価されている。

2031年までの予測CAGRはいくらか?

総収益は2026年から2031年にかけてCAGR 5.45%で成長すると予測されている。

地域生産においてどの国がリードしているか?

インドネシアは広大な資源基盤と改善されたPSC条件を反映し、2025年の収益の35.12%を占めている。

なぜ天然ガスのシェアが拡大しているのか?

電力セクターの脱炭素化と石油化学の拡張が需要を押し上げ、2031年にかけてガス量がCAGR 8.08%で増加している。

廃坑処理の成長を促進しているものは何か?

1,500基のオフショアプラットフォームが耐用年数の終わりに近づいている老朽化インフラが、廃坑処理サービスのCAGR 7.78%を促進している。

機器不足はプロジェクトにどのような影響を与えているか?

掘削機と海底機器の希少性がデイレートを上昇させ、開発を最大12か月遅延させ、資本コストを増加させている。

最終更新日: